PropTechマーケット規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

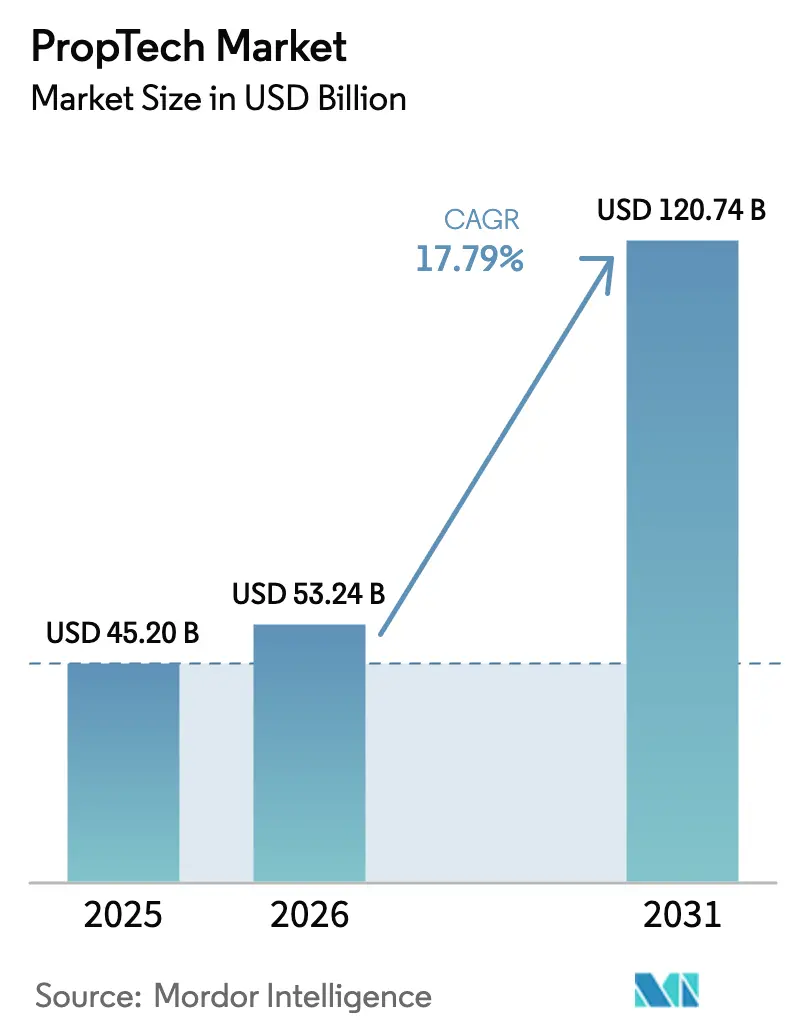

| 市場規模 (2026) | 53.24 十億米ドル |

| 市場規模 (2031) | 120.74 十億米ドル |

| 成長率 (2026 - 2031) | 17.79% CAGR |

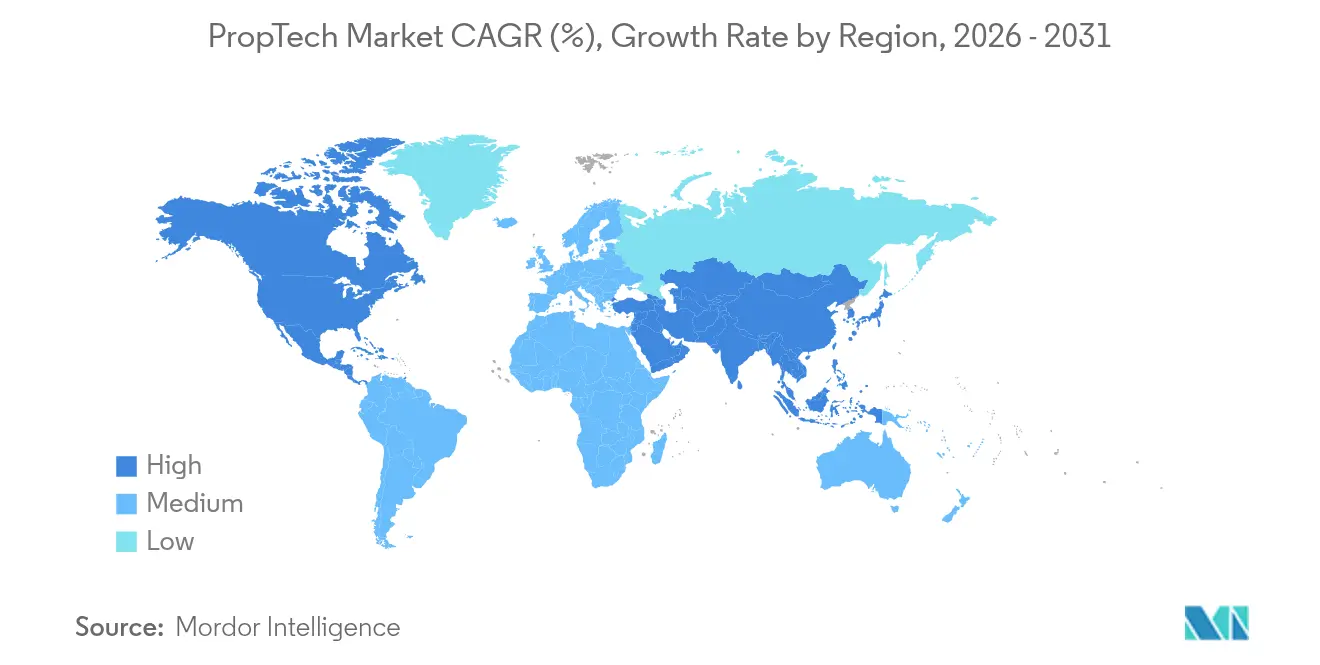

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPropTechマーケット分析

2026年のPropTechマーケット規模は530億2,400万米ドルと推定され、2025年の452億米ドルから成長し、2031年には1,207億4,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率17.79%で成長します。ESG開示規制の強化、2024年に専用ファンドで110億米ドルを超えた機関投資家の配分増加、およびIoT建物システムの大規模展開が主要な成長触媒です。商業用不動産オーナーは、統合型建物管理・アナリティクスプラットフォームの導入後、運営コストを最大30%削減しています。クラウドデプロイメントが主流であり、ユーザーの78%がSaaSアーキテクチャのスケーラビリティと常時アクセスの利便性を支持しています。成果ベースのサービスモデルへの依存度の高まりが収益構造を再編しており、倉庫自動化の普及に伴い産業・物流資産が最も急速な導入を示しています。

主要レポートのポイント

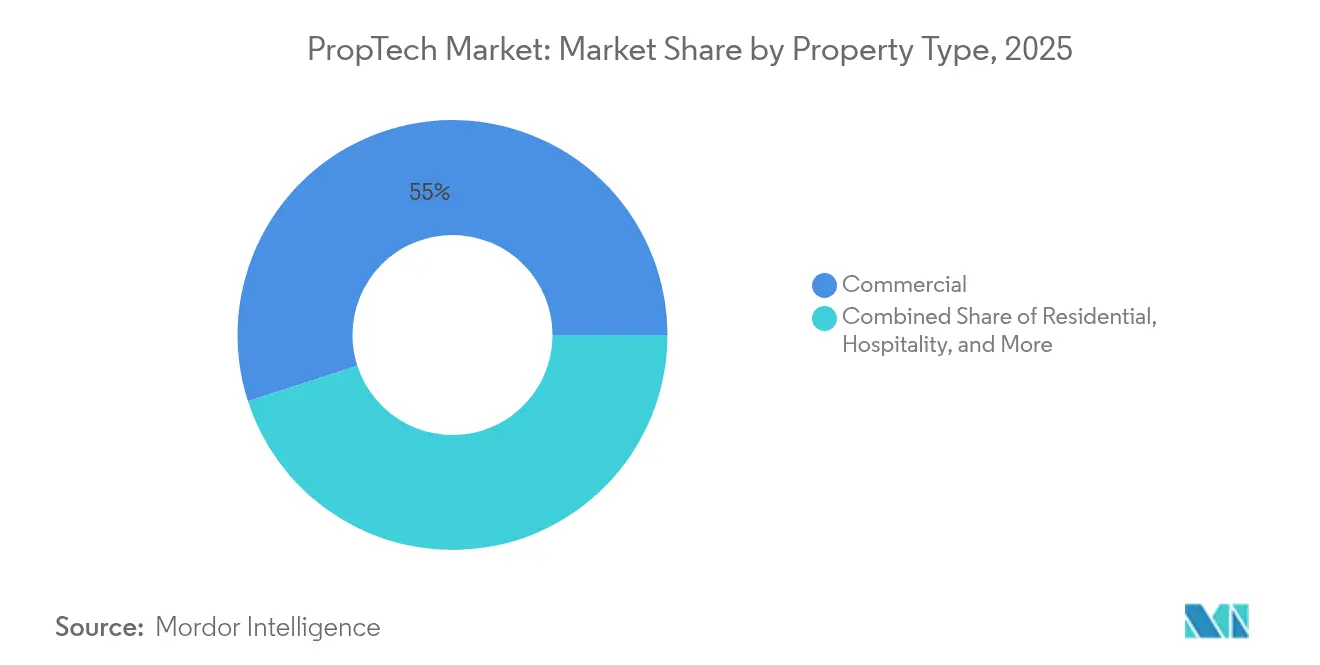

- 不動産タイプ別では、商業資産が2025年のPropTechマーケットシェアの54.98%を占め、産業・物流は2031年にかけて年平均成長率16.92%で拡大する見込みです。

- ソリューション別では、ソフトウェアプラットフォームが2025年のPropTechマーケット規模の66.85%のシェアを占め、サービスは年平均成長率16.15%で成長する見込みです。

- デプロイメント別では、クラウドモデルが2025年のPropTechマーケットの77.35%のシェアを確保し、ハイブリッドデプロイメントは2031年にかけて年平均成長率20.10%を記録する予測です。

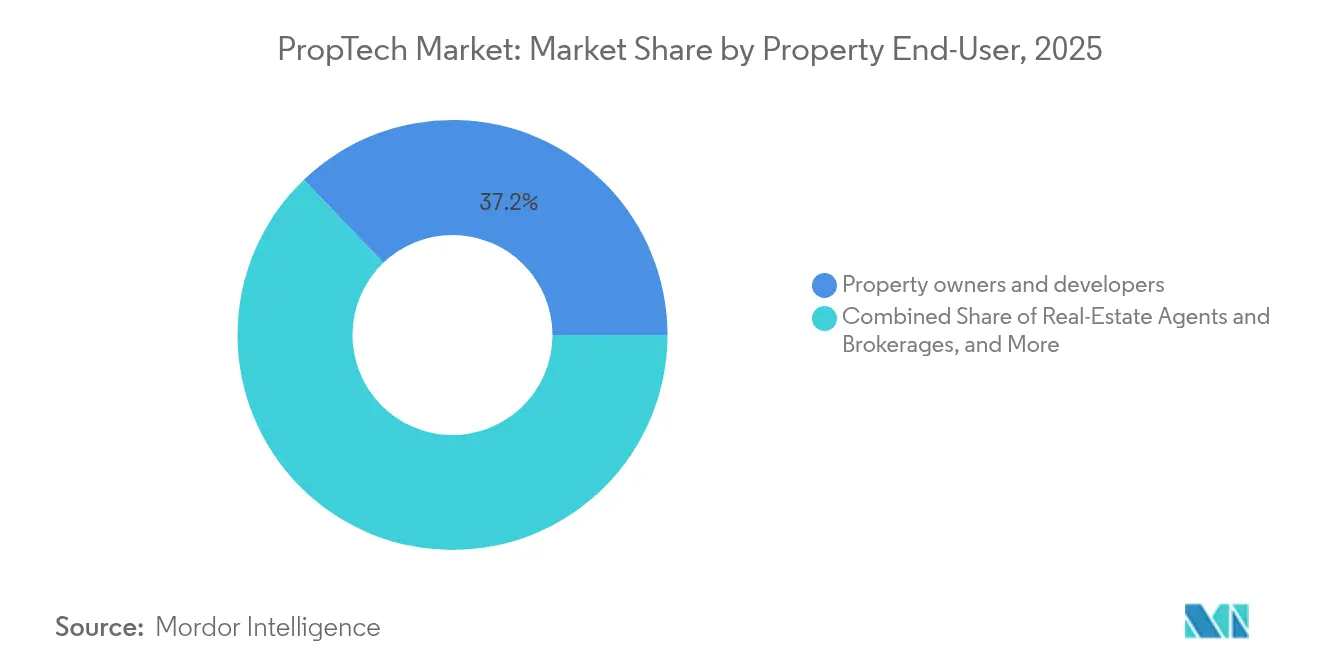

- エンドユーザー別では、不動産オーナーが2025年のPropTechマーケット規模の37.15%を占め、ファシリティマネージャーが年平均成長率18.05%で成長をリードしています。

- テクノロジー別では、IoTおよびセンサーが2025年のPropTechマーケットの40.88%のシェアを占め、AR・VRおよびデジタルツインが年平均成長率23.05%で最も急速に進展しています。

- 地域別では、北米が2025年のPropTechマーケットの36.29%のシェアでリードし、アジア太平洋は2031年にかけて年平均成長率15.02%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPropTechマーケットのトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 不動産業務におけるデジタルトランスフォーメーションの必要性 | +3.2% | 北米と欧州が導入をリードするグローバル市場 | 中期(2〜4年) |

| スマートおよびコネクテッドビルの急速な普及 | +2.8% | 先進国市場に集中するグローバル市場 | 短期(2年以内) |

| 機関投資家系不動産ファンドからの投資増加 | +2.1% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| アナリティクスプラットフォームを推進する義務的ESGデータ報告 | +1.9% | 主に欧州と北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| デフォルトリスクを低減する保険連動型賃料保証プラットフォーム | +1.4% | 北米と欧州、アジア太平洋で新興 | 中期(2〜4年) |

| ゾーニング承認プロセスにおけるデジタルツインの需要増加 | +1.1% | スマートシティ構想での早期導入が進むグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不動産業務におけるデジタルトランスフォーメーションの必要性

AI駆動型リーシングエンジンはリードからリースへのコンバージョンを85%改善し、マーケティングおよびテナント管理の経済性を再編しています。PropTechプラットフォームはコントロールハブとして機能し、エネルギー、稼働率、テナントコミュニケーションデータを単一のダッシュボードに統合してポートフォリオ全体の最適化を実現します。ハイブリッドワークのトレンドが、柔軟なリーシング戦略を支えるスペース利用アナリティクスへの需要を持続させています。その結果、企業は即時かつ定量的なROIを提供するプラットフォームに対してより大きなテクノロジー予算を配分しています。

スマートおよびコネクテッドビルの急速な普及

スマートビルテクノロジーは付加価値から必需品へと進化し、現代の商業施設は空気質、稼働率、設備の健全性をカバーする8,000以上のリアルタイムデータポイントを統合しています [1]Buildings IOT、「統合型建物管理ケーススタディ」、buildingsiot.com。自動化されたエネルギー制御は光熱費を削減し、グリーンファイナンスに必要なサステナビリティ評価を向上させます。データの豊富さは、スペース需要を予測し、コストのかかる改修なしにレイアウト変更を提案する高度なアナリティクスエンジンにも活用されます。その結果、コネクテッドビルの導入は加速しており、特に均一なパフォーマンス指標を求める大規模ポートフォリオにおいて顕著です。

機関投資家系不動産ファンドからの投資増加

専用PropTechビークルは2024年に110億米ドルを超える新規資本を集め、任意の実験から必須の能力構築への戦略的転換を裏付けています。投資家は、ESGコンプライアンス、エネルギー効率、テナント体験の優先事項に対応する実証済みのユニットエコノミクスを持つ企業に集中しています。成長段階の資金調達がシード活動を上回り、セクターの成熟とスケール対応プラットフォームへの選好を示しています。投資の波は統合も加速させ、資本力のあるプレイヤーがニッチな専門企業を買収してフルスタックソリューションを構築することを可能にしています。この機関投資家の支持は、慎重な不動産オーナーにとって認知された導入リスクを低減します。

アナリティクスプラットフォームを推進する義務的ESGデータ報告

ニューヨーク市のローカルロー97やEUの建物エネルギー性能指令などの規制は、測定可能な炭素上限を課し、非準拠ポートフォリオをペナルティおよび評価リスクにさらしています [2]Cohesion、「ローカルロー97コンプライアンスガイド」、cohesionib.com。BuildingMindsおよびEnertivのプラットフォームは、光熱データの取得を自動化し、GRESBやSFDRなどの基準に対して排出量をベンチマークします。リアルタイムダッシュボードはオーナーが開示期限を遵守し、サステナビリティ指標に連動したファイナンスを支援します。グリーンパフォーマンスがテナント需要と資産価格に直接影響するため、アナリティクスの導入は任意から不可欠な資本保護へとシフトしています。

制約影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した規制とコンプライアンス負担 | -2.1% | 特に欧州とアジア太平洋で複雑なグローバル市場 | 長期(4年以上) |

| サイバーセキュリティとデータプライバシーの懸念 | -1.8% | 欧州とカリフォルニアでより厳格な執行が行われるグローバル市場 | 中期(2〜4年) |

| ブロックチェーンパイロットを妨げる土地登記データの品質 | -1.2% | 主に新興市場、一部の先進国市場での課題 | 長期(4年以上) |

| ユニットエコノミクスを圧迫するクラウド利用料の高騰 | -0.9% | SaaSベースのPropTechプロバイダーに影響するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した規制とコンプライアンス負担

PropTech企業は、データ保護、テナント権利、建物安全規則が管轄区域をまたいで乖離するにつれて法務コストが増加し、クロスボーダーのスケーリング戦略が遅延しています。ブロックチェーンベースの資産トークン化は、市場によって異なる不明確な有価証券分類に直面し、パイロットから商業展開への転換が遅れています。コンプライアンスチームは進化する法令を継続的に再解釈しなければならず、製品イノベーションからリソースが奪われています。グローバルポートフォリオにとってこの複雑さは倍増し、並行したシステムカスタマイズを強いることでデプロイメントのタイムラインを膨らませ、テクノロジーの恩恵に対する認識を損なわせています。

サイバーセキュリティとデータプライバシーの懸念

数千の接続ポイントを持つスマートビルは広範な侵入面を提供し、HVACやアクセス制御システムが侵害されると高コストの停止を引き起こす可能性があります。稼働パターンから個人の好みまでのテナントデータ収集は、GDPRおよびCCPAの下でプライバシー上の問題を提起します。エンドツーエンド暗号化、ゼロトラストネットワーク、および詳細な同意ツールの導入は、PropTechベンダーの運営コストを引き上げます。侵害への恐れは、複数年契約に署名する前にサードパーティ監査とサイバー保険を要求するリスク回避型オーナーの間での導入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

不動産タイプ別:商業の優位性がイノベーションを牽引

商業用不動産は2025年のPropTechマーケットの54.98%のシェアを占め、統合アナリティクスから最も恩恵を受ける広大な床面積と複雑なシステムを反映しています。このセグメントは、特にHVAC最適化と予知保全を通じて2年以内に30%に達する可能性のある運営コスト削減を目標とするオーナーが支出をリードしています。高層オフィスはデジタル来訪者管理と稼働率追跡を導入し、柔軟なリーシングとウェルネス認証を支援しています。産業・物流不動産は年平均成長率16.92%を記録し、より広範な倉庫管理スイートと統合するリアルタイム在庫追跡、自律型ロボティクス、コンピュータビジョン安全監視を実装しています。

住宅の導入はスマートホームハブ、統合型決済ポータル、AIリーシングアシスタントを通じて進展しています。ホスピタリティ資産は、地域の需要シグナルに応答するコンタクトレスチェックインと動的料金アルゴリズムに注力しています。カテゴリー全体で、バーチャルデザインと3Dキャプチャにより関係者が建設上の衝突を早期に特定し、高コストの手直しを制限できます。AIスペースアナリティクスはオーナーがハイブリッドワークパターンに応じてレイアウトを再配置し、1平方フィートあたりの収益を最大化するのを支援します。商業コホートの予算的余裕と明確なROIが、より広いPropTechマーケットを引き続き支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:ソフトウェアプラットフォームが市場の進化をリード

ソフトウェアプラットフォームは2025年のPropTechマーケットの66.85%のシェアを占め、オーナーが財務、業務、テナントエンゲージメントデータを調和させる統合ダッシュボードを求めたためです。クラウドアーキテクチャは初期コストを低減し、ポートフォリオ全体への迅速な展開を可能にし、ライセンス料を予測可能にします。機械学習を活用したアナリティクスモジュールは、手動プロセスと比較して設備の稼働時間を40〜60%向上させ、ビジネスケースを強化します。

サービス収益は年平均成長率16.15%で拡大しており、エネルギー節約やテナント満足度指標に連動した成果ベースの契約へのオーナーの意欲を示しています。プロバイダーはアドバイザリー、実装、継続的最適化をバンドルし、より粘着性の高いクライアント関係と継続的なキャッシュフローを生み出しています。純粋なライセンスから管理型パフォーマンスへのシフトは、取引型販売よりも長期的なパートナーシップを重視するPropTech業界の成熟したスタンスを強調しています。

デプロイメント別:クラウドインフラがスケーラビリティを推進

クラウドインフラは、その弾力性と24時間365日のアクセシビリティにより、2025年のPropTechマーケットの77.35%のシェアを獲得しました。パンデミック期のリモートオペレーションがSaaSの回復力を実証し、多くのポートフォリオがグローバル資産を同期するブラウザベースのコントロールルームを好むようになりました。自動機能アップグレードと集中型セキュリティパッチがさらに導入を促進しています。

ハイブリッドデプロイメントは年平均成長率20.10%で進展し、クラウドアナリティクスと生命安全制御などのレイテンシーに敏感な機能を処理するローカルエッジゲートウェイを組み合わせています。この構成はデータ主権法令を満たしながら、非クリティカルなワークロードのスケーラビリティを維持します。オンプレミススタックは高度に規制された施設で継続していますが、クラウドセキュリティ認証が受け入れを広げるにつれてシェアは縮小しています。

エンドユーザー別:不動産オーナーが導入をリード

不動産オーナーおよびデベロッパーは2025年のPropTechマーケット規模の37.15%を占め、運営コスト、資産評価、テナント解約への直接的な影響によって牽引されています。彼らは測定可能な節約と賃料プレミアムを実証するソリューションを優先します。デベロッパーは、グリーンファイナンスを確保し、プレセールマーケティングを強化するために、設計段階でスマートビル機能を統合するケースが増えています。

ファシリティマネージャーは年平均成長率18.05%で最も急速な拡大を示し、その役割がメンテナンスから戦略的パフォーマンス管理へと高まっています。IoTダッシュボードは障害が拡大する前にチームに警告し、メンテナンス予算を事後対応修理から計画的介入へとシフトさせます。不動産ブローカーはAI搭載のリスティングおよびトランザクションツールを採用してディールサイクルを短縮し、REITはポートフォリオベンチマーキングのために統合データモデルに依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:IoTセンサーが現在の価値を牽引

IoTおよびセンサーは、迅速な回収期間により2025年のPropTechマーケットの40.88%のシェアをもたらしました。サブメータリング、スマートサーモスタット、稼働率センサーが非効率を特定するアナリティクスエンジンにデータを供給します。12〜18ヶ月の回収期間が迅速なポートフォリオ展開を正当化します。

AR・VRおよびデジタルツインは年平均成長率23.05%で上昇し、没入型デザインコラボレーション、リモート物件ツアー、予測シナリオモデリングを可能にしています。ライブセンサーフィードに接続されると、ツインはエネルギーピークやテナント解約リスクを予測する運用コマンドセンターへと進化します。ブロックチェーンは、法的枠組みの明確化が進む中、権原確認と分割所有権のための慎重なパイロットが見られます。

地域分析

北米は2025年のPropTechマーケットの36.29%のシェアを維持し、ローカルロー97などの規制が建築基準にテクノロジー義務を組み込むことで支援されています(cohesionib.com)。ベンチャー投資家は2024年に地域のPropTech企業に20億米ドル以上をコミットし、AIおよびビル自動化イノベーターのための強固な資金調達パイプラインを強化しました(creti.org)。大都市圏は次世代機能のパイロットに積極的な密度の高い顧客基盤を提供し、フィードバックループとプラットフォームの洗練を加速させています。それでも、労働力不足と高い建設コストにより、テクノロジープロバイダーは明確な生産性向上効果を実証することが求められています。

アジア太平洋は2031年にかけて年平均成長率15.02%を記録する見込みで、2013年以来グローバルPropTech投資の41%を集めた中国がリードしています。急速な都市化が資産管理効率への需要を促進し、国家スマートシティプログラムが政策インセンティブとインフラ補助金を提供しています。シンガポールは透明な規制と人材の厚みにより地域のローンチパッドとして機能し、日本と韓国は近隣市場のパフォーマンスベンチマークを設定するロボティクス重視のビルを推進しています。

欧州は厳格なサステナビリティ枠組みがオーナーをデータ駆動型コンプライアンスへと押し進めるにつれて強い勢いを示しています。建物エネルギー性能証明書と迫りくるCSRD規則が商業・住宅ポートフォリオ内でのアナリティクス導入を高めています。英国はブレグジット後の不確実性にもかかわらず、プロップクラスター構想でイノベーションの地位を維持しており、フランスとオランダはグリーンボンドファイナンスに支えられたエネルギー効率改修を加速させています。ESGと自動化に特化したベンダーが、欧州のオーナーが2030年の炭素目標達成に向けて競争する中で支持を集めています。

競合ランドスケープ

PropTech競争は中程度に断片化したままですが、統合は加速しています。CoStar社による2025年2月のMatterport社の16億米ドルの買収は、不動産データと3Dデジタルツイン技術を統合し、プラットフォーム中心の方向性を示しました [3]CoStar Group、「CoStar社によるMatterport社買収完了」、costargroup.com。ドイツだけでアクティブなスタートアップ数が1,000社を超えていますが、買収者はポートフォリオソリューションを補完するAIリーシング、ファシリティロボティクス、気候リスクアナリティクスの専門企業をますます標的にしています。

AI能力が中心的な差別化要因です。ベンダーは光熱費の急増をパターンマッチングしたりテナント解約を予測したりする機械学習エンジンを宣伝し、12〜18ヶ月以内に実証可能なROIを実現します。プラットフォームの幅広さが、統合の摩擦を最小化するエンドツーエンドスイートを好むオーナーの間でポイントソリューションの新規性を上回るようになっています。

産業自動化、シニアリビングサポート、気候レジリエンスモデリングにはホワイトスペースの機会が残っています。ビル自動化と予知アナリティクスにおける知的財産申請は前年比40%増加し、激化する研究開発競争を示しています [4]USPTO、「ビル自動化における特許トレンド2025年」、uspto.gov。ドメイン専門知識と成果保証を組み合わせた企業は、PropTechマーケットが成熟するにつれてプレミアム評価を獲得する態勢にあります。

PropTech業界リーダー

CoStar Group Inc.

RealPage Inc.

Opendoor Technologies Inc.

Procore Technologies Inc.

Matterport Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:PropTechBuzzは、インドの1兆米ドル規模の不動産セクター全体でイノベーションと投資を加速するためにインドPropTechポータルを立ち上げました。

- 2025年4月:T3RRAは、70カ国以上の認証ユーザーがアクセス可能な20億米ドルのトークン化不動産を伴うグローバル公開ローンチを発表しました。

- 2025年2月:CoStar Groupは、3Dデジタルツイン技術と広範な商業用不動産データを統合し、Matterport社の16億米ドルの買収を完了しました。

- 2024年12月:DcycleはESGデータ管理プラットフォームのために600万ユーロ(630万米ドル)を調達し、コンプライアンス重視のPropTechへの投資家需要を強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査では、PropTechマーケットを、住宅、商業、産業物流、ホスピタリティ資産にわたる不動産ライフサイクルのあらゆる段階(検索、ファイナンス、建設監督、資産管理、テナントエンゲージメント、アナリティクス、処分を含む)をデジタル化するソフトウェアプラットフォームおよび関連サービスによって生み出される総収益と定義しています。Mordor Intelligenceによると、基準年2025年の価値は452億米ドルです。

スコープ除外:純粋な建設ロボティクスおよび不動産取引に紐付かない汎用フィンテックサービスは除外されます。

セグメンテーション概要

- 不動産タイプ別

- 住宅

- 商業

- 産業・物流

- ホスピタリティ

- ソリューション別

- ソフトウェア

- サービス

- デプロイメント別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 不動産オーナーおよびデベロッパー

- 不動産エージェントおよびブローカレッジ

- ファシリティマネージャー

- 住宅協会およびREIT

- テクノロジー別

- IoTおよびスマートセンサーネットワーク

- AI・ビッグデータアナリティクス

- AR・VRおよびデジタルツイン

- ブロックチェーンおよびDLT

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋、GCC全域のPropTechファウンダー、ファシリティマネージャー、不動産ブローカー、地域ベンチャー投資家と半構造化インタビューおよびオンライン調査を実施しています。これらの対話は、二次情報源ではほとんど定量化されない価格帯、利用率、回収期間を検証し、インプットを精緻化し初期モデルアウトプットのストレステストを行う確信を与えます。

デスクリサーチ

全米不動産業者協会、米国国勢調査建築許可、ユーロスタット不動産価格指数、スマートセンサー輸入のUN Comtrade出荷コードなどの第一級公開情報源から建物ストックおよびトランザクションデータを引き出す構造化デスクワークから始め、テクノロジー普及率の規模を把握します。GDP、都市化、ブロードバンド加入者数などのマクロ指標は、導入上限を固定するために世界銀行とIMFから取得します。

これらの基礎データは、企業の提出書類、投資家向けプレゼンテーション、Dow Jones Factivaのキュレーションニュースで充実させ、Questelの特許アナリティクスが新興テクノロジーの強度を示し、D&B Hooversが主要ベンダーの収益分割を提供します。挙げられた情報源は例示的なものであり、クロスチェックとコンテキスト構築のために多くの追加オープンデータセットと規制ポータルが参照されています。

市場規模算定と予測

トップダウンモデルは、不動産取引総額と管理床面積に観察されたデジタル支出比率を乗じて需要を再構築し、その後選択的なボトムアップのベンダーロールアップで合計を検証します。主要変数には、不動産管理におけるクラウド導入率、資産あたりの平均月次SaaS料金、ベンチャーキャピタル流入、建物完成数、エネルギー監視に対する規制の推進が含まれます。特に非公開スタートアップからのボトムアップデータのギャップは、一次調査で収集したユーザーコホートに乗じたサンプリングされた平均販売価格を使用して補完されます。

2030年までの予測には多変量ARIMAを適用し、上記のドライバーに加えて金利シナリオが成長軌跡を形成します。係数は確定前に業界専門家とレビューされます。

データ検証と更新サイクル

四半期ごとに、当チームはモデルアウトプットと資金調達集計、スマートメーター設置数、上場不動産オーナーのクラウド請求書などの新鮮な指標との間の分散チェックを再実行します。異常が検出された場合は二次アナリストレビューが行われ、重大な変化は中間更新を促します。それ以外の場合、完全なモデルは毎年再構築され、クライアントは常に最新の見解を受け取ります。

当社のPropTechベースラインが信頼性を持つ理由

公表されているPropTech推定値は、企業が異なる資産バケット、価格前提、更新頻度を選択するためにしばしば乖離します。当社は意思決定者がどの数値が自社のニーズに合致するかを判断できるよう、これらのギャップを事前に認識しています。

主要なギャップドライバーには、産業物流スペースがカウントされているかどうか、ブロックチェーン対応取引手数料が市場収益として計上されているかどうか、通貨換算年、アナリストがオンプレミスユーザーのクラウドへの移行速度をどのように想定しているかが含まれます。Mordorの厳格なスコープ選択、年次更新、デュアルトラック検証がこれらの歪みを抑制します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップドライバー |

|---|---|---|

| 452億米ドル(2025年) | ||

| 365億5,000万米ドル(2024年) | グローバルコンサルタントA | ハイブリッドデプロイメントを除外、古い外国為替基準年 |

| 470億8,000万米ドル(2025年) | グローバルコンサルタントB | 資産クラス全体に均一な平均販売価格を適用、一次チェックが限定的 |

| 448億8,000万米ドル(2025年) | 地域アドバイザリーC | ブロックチェーン取引手数料を省略、サブスクリプションソフトウェアのみをカウント |

この比較は、変動が算術よりもスコープの規律とデータの新鮮さから生じることを示しています。検証可能な公開シリーズにインプットを根拠づけ、ドメインの内部関係者と検証し、毎年更新することで、Mordor Intelligenceはクライアントが内部で追跡、再現、擁護できるバランスのとれたベースラインを提供します。

レポートで回答される主要な質問

PropTechマーケットの現在の規模は?

PropTechマーケットは2026年に530億2,400万米ドルであり、2031年までに1,207億4,000万米ドルに達する見込みです。

どの不動産セグメントがPropTech導入をリードしていますか?

商業資産はPropTechマーケットシェアの54.98%を占め、統合型建物管理・アナリティクスの展開によって牽引されています。

なぜPropTechではクラウドデプロイメントが主流なのですか?

クラウドモデルは市場の77.35%を占めており、容易なスケーラビリティ、自動アップデート、リモートポートフォリオ管理を提供するためです。

アジア太平洋のPropTechマーケットはどのくらいの速さで成長していますか?

アジア太平洋は2031年にかけて年平均成長率15.02%で拡大する見込みで、中国の強力な投資流入とスマートシティプログラムがリードしています。

ESG規制はPropTechの普及にどのような影響を与えますか?

ローカルロー97やEU指令などの義務的炭素報告枠組みは、コンプライアンスと評価保護のためにアナリティクスプラットフォームを不可欠なものにしています。

PropTech内でどのテクノロジーが最も急速に成長していますか?

AR・VRおよびデジタルツインソリューションは、オーナーが没入型デザインと予測運用ツールを採用するにつれて年平均成長率23.05%で進展しています。

最終更新日: