AP自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.94 十億米ドル |

| 市場規模 (2031) | 12.46 十億米ドル |

| 成長率 (2026 - 2031) | 12.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAP自動化市場分析

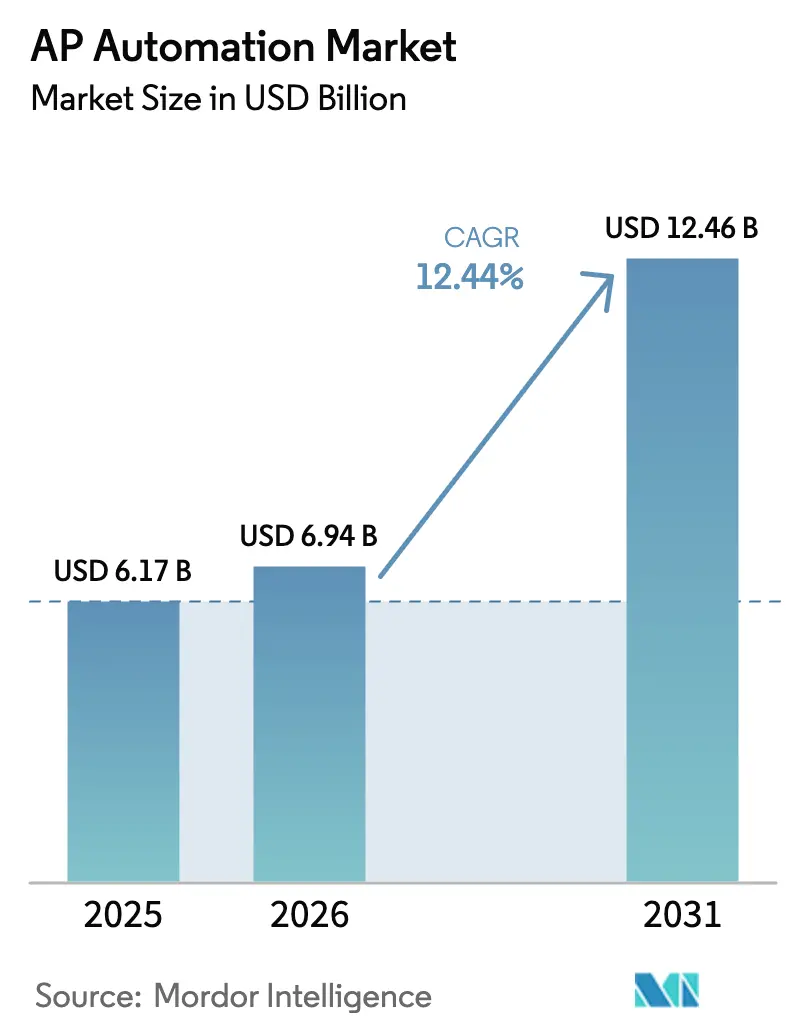

2026年のAP自動化市場規模は69億4,000万米ドルと推定され、2025年の61億7,000万米ドルから成長し、2031年には124億6,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 12.44%で成長しています。クラウドネイティブな財務アーキテクチャの拡大、規制上の電子インボイス化の波、リアルタイム決済インフラがAP自動化市場の最も強力な成長触媒を形成しています。企業はコスト削減、多国間税務規制への準拠、リアルタイムのキャッシュフロー可視性の確保を目的として、手動の請求書処理から脱却しています。人工知能はデータキャプチャの精度と不正検知を強化し、請求書から支払いまでのサイクルを短縮し、監査対応力を高めています。一方、ベンダーは決済機能やカーボンアカウンティングのアドオンを組み込むことで価格決定力を高め、プラットフォームを収益および環境報告効率の戦略的な源泉へと転換しています。ERPの主要企業、フィンテック専門企業、垂直型SaaS企業がAP、支出分析、組み込み決済を一つの財務オペレーティングレイヤーにバンドルしようと競い合う中、競争の激しさが増しています。

主要レポートのポイント

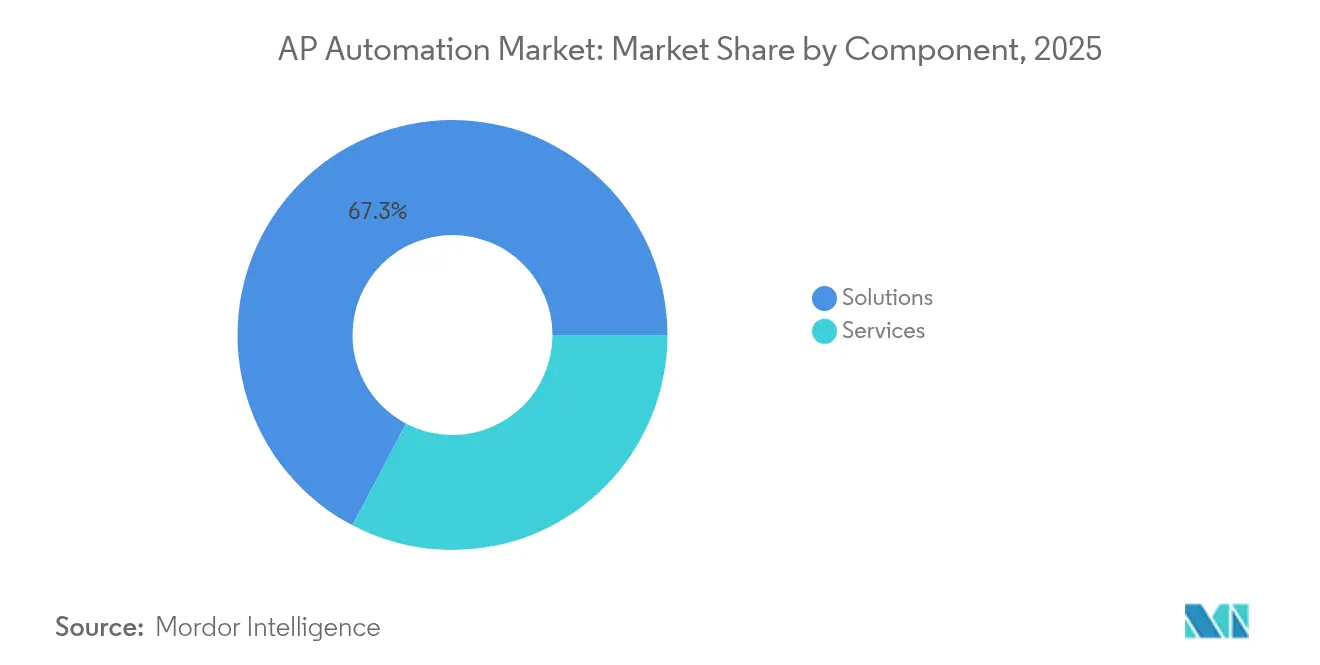

- コンポーネント別では、ソリューションが2025年に67.30%の収益シェアを占め、サービスは2031年までCAGR 15.25%で拡大する見込みです。

- 展開モード別では、オンプレミスが2025年のAP自動化市場シェアの54.10%を占め、クラウド展開は2031年までCAGR 14.32%で成長する予測です。

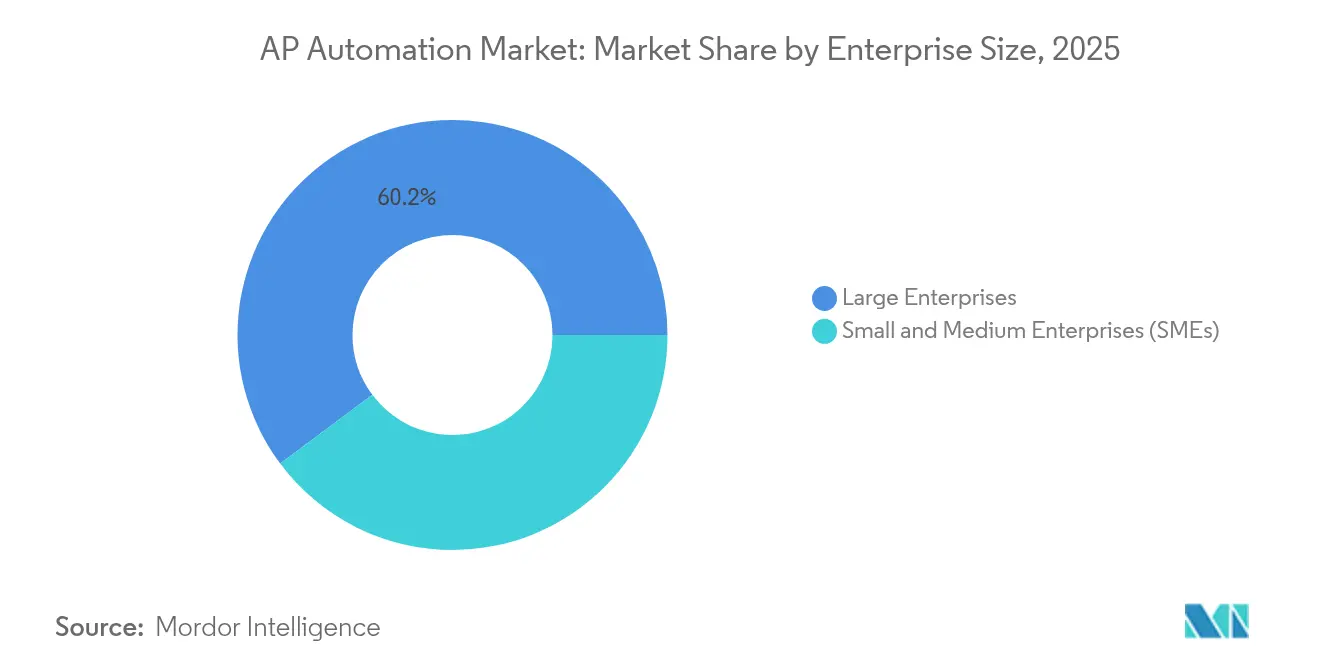

- 企業規模別では、大企業が2025年のAP自動化市場規模の60.20%を占め、中小企業は2026年〜2031年にかけてCAGR 18.15%で成長する見込みです。

- 業界垂直別では、BFSIが2025年に34.40%の収益シェアでトップを占め、ITおよびテレコムが2031年までCAGR 16.98%で最も急成長している垂直分野です。

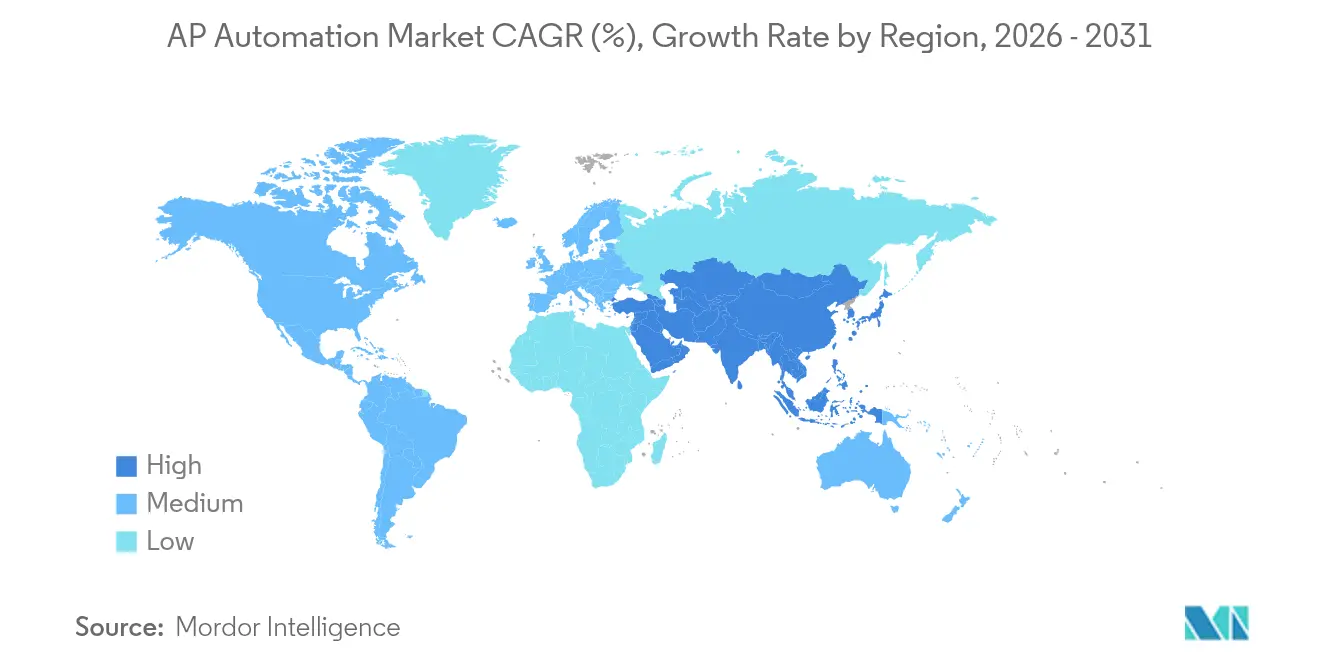

- 地域別では、北米が2025年に37.10%の収益シェアを占め、アジア太平洋地域は2031年までCAGR 13.96%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAP自動化市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションとクラウドファースト財務機能 | +3.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 世界的な電子インボイス義務化の急増 | +2.8% | 欧州とアジア太平洋地域が中核、南北アメリカへ拡大 | 短期(2年以内) |

| ERPおよびB2Bマーケットプレイスへの組み込み決済 | +2.1% | 北米と欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| AIによる不正検知要件 | +1.9% | グローバル、BFSI集中 | 短期(2年以内) |

| 相互運用可能なリアルタイム決済インフラ | +1.7% | 北米とアジア太平洋地域、欧州での選択的導入 | 長期(4年以上) |

| カーボンアカウンティング統合の圧力 | +1.3% | 欧州と北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションとクラウドファースト財務機能

CFOの大多数がデジタル財務トランスフォーメーションを最優先事項と評価しており、SAP SEは企業がレガシーERPから統合プラットフォームへ移行する中、2024年第1四半期にクラウド収益が24%成長し、クラウドバックログが142億ユーロに達したと報告しています [1]SAP SE、「2024年第1四半期財務結果」、sap.com。クラウド展開はリアルタイムデータ、自動化されたコンプライアンス、より迅速なAIイノベーションを実現し、実装時間を数ヶ月から数週間に短縮します。アクセスしやすいウェブインターフェースはハイブリッドワークもサポートし、財務スタッフがどこからでも安全に請求書を承認できるようにします。これらの利点は、資本集約的なオンプレミスプロジェクトよりもクラウドサブスクリプションへの企業の選好を強化し、AP自動化市場を加速させています。

世界的な電子インボイス義務化の急増

現在80カ国以上が、税務当局に直接データを送信する構造化電子インボイスを義務付けています。欧州連合のデジタル時代における付加価値税プログラムおよびインドの段階的なB2B電子インボイス展開は、手動プロセスでは対応できないほぼリアルタイムのデータ交換を義務付けています(europa.eu)。アジア太平洋経済協力のフォーラムは、加盟国が電子インボイス普及率50%に達した場合、500億米ドルの生産性向上が見込まれると試算しています。電子請求の義務化はコンプライアンスをトリガーイベントに変え、企業が従来のスキャンツールを、検証済みの請求書データを税務ポータルに送信する認定AP自動化スイートに置き換えるよう促しています。

ERPおよびB2Bマーケットプレイスへの組み込み決済

組み込み金融の採用拡大により、プラットフォームは国内または国際決済ネットワークに直接支払いをルーティングし、照合の遅延を解消できるようになっています。VoPay社のサービスとしての国際決済は140カ国以上への送金を可能にし、既存のAPワークフローに組み込まれます [2]VoPay Inc.、「VoPay、サービスとしての国際決済を開始」、vopay.com。ストレートスルー処理はサプライヤーへの決済時間を短縮し、早期支払い割引の取得を増加させ、ソフトウェアベンダーに新たな取引ベースの収益をもたらします。この組み込みモデルは、請求書処理、承認、支払い実行を一つのユーザーフロー内に統合することで、AP自動化市場を前進させます。

AIによる不正検知要件

決済量が拡大するにつれ、財務チームは異常なベンダー、重複請求書、不審な銀行口座変更にフラグを立てる機械学習モデルを求めています。IBMの決済センターはAIを使用して請求書と支払いファイル全体のパターンを監視し、銀行や企業に積極的なアラートを提供します。動的な分析は静的なルールセットを上回り、進化する不正戦術から保護します。AIエンジンを組み込むベンダーは自社の提供物を差別化し、堅固な内部統制に対する監査人の期待に応えます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーERPとの高い切り替えおよび統合コスト | -2.4% | グローバル、成熟市場が最も影響を受ける | 中期(2〜4年) |

| データ主権・所在地規制 | -1.8% | 欧州とアジア太平洋地域、北米の一部セクター | 長期(4年以上) |

| 拡大するAPIセキュリティ攻撃対象領域 | -1.5% | グローバル、クラウドファースト企業が最も露出 | 短期(2年以内) |

| ドメイン専門知識を持つAPデータサイエンティストの不足 | -1.3% | 北米と欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーERPとの高い切り替えおよび統合コスト

多くの企業は、2027年までにサポート終了が予定されている高度にカスタマイズされたSAP ECCまたはOracle E-Business Suite環境を運用していますが、グローバル企業の場合、移行コストは1,000万米ドルを超えることがあります。最新のAPツールを独自のデータモデルに接続するには、コストのかかるインターフェース開発と変更管理が必要です。そのため、財務リーダーはプロジェクトを段階的に進めるか、既存システムを延長し、完全な自動化のメリットを遅らせ、AP自動化市場の拡大を緩和しています。

データ主権および所在地規制

欧州のGDPR、中国のサイバーセキュリティ法、地域の税務保存・報告規定は、財務記録を国境内に保持することを要求しています。ベンダーはローカルデータセンターを維持するかハイブリッド展開を提供する必要があり、運営費が増加し、グローバルなスケーラビリティが制限されます。企業は所在地規制を満たすために機能の深さを妥協することが多く、断片的な導入パターンを生み出し、総所有コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性にもかかわらずサービスが加速

ソリューションは2025年の収益の67.30%を占め、エンドツーエンドの請求書から支払いまでのプラットフォームに対するバイヤーの選好を反映しています。しかし、サービスは組織が統合、変更管理、マネージドオペレーションの専門知識を求める中、2031年までCAGR 15.25%を記録しています。Corpayによる4億7,500万米ドルのPaymerang買収は、ソフトウェアとサービスをバンドルしたモデルに置かれるプレミアムを強調しています。したがって、AP自動化市場は、アドバイザリー、実装、継続的な最適化がプラットフォームの完全な価値を引き出すライフサイクルパートナーシップへと進化しています。マルチERPコネクター、税務コンプライアンステンプレート、サプライヤーオンボーディングを習得したサービス企業は重要なイネーブラーとなり、継続的な収益を確保します。

サービスブームは、国際VAT規制、リアルタイム決済スキーム、ESG開示における複雑性の高まりを反映しています。プロバイダーは請求書キャプチャセンターを運営し、クライアントデータにAIトレーニングを適用し、サプライヤーサポートデスクを管理しますが、これらは多くの財務チームが内部でスケールできない活動です。その結果、企業はアウトソーシングを予測可能なコストとより高いストレートスルー率への経路と見なしています。ソフトウェアと専門家サポートのこの相互作用は、AP自動化市場内の成長エンジンとしてサービスを確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドトランスフォーメーションが加速

オンプレミスのインストールは2025年のAP自動化市場シェアの54.10%を占めていましたが、クラウドサブスクリプションはCAGR 14.32%で拡大しています。初期採用者は、セキュリティ上の優位性があると認識されていたため、機密性の高い支払いデータをオンサイトに保持していました。現在、暗号化、ゼロトラスト制御、ISO準拠のデータセンターによって強化されたクラウドインフラは、多くの企業のサーバールームを上回るパフォーマンスを発揮しています。ベンダーはAIの明細項目抽出やカーボントラッキングなどの月次機能をリリースしており、クラウドテナントのみがリアルタイムで受け取ることができます。ハイブリッドワークがブラウザベースの承認を必要とする中、財務責任者はリスク対策を再調整し、俊敏性を優先し、AP自動化市場におけるクラウドファーストの経路を強化しています。

クラウドプラットフォームはまた、継続的に更新されるAPIを通じて国内のリアルタイム決済インフラや税務ポータルと統合しており、これは静的なオンプレミスソフトウェアでは不可能な作業です。サブスクリプション価格設定は資本支出を運営費に変換し、中小企業が大企業と同等の水準を達成できるようにします。これらのドライバーは総所有コストを削減し、予測期間にわたってAP自動化市場規模のバランスをクラウド提供ソリューションへとシフトさせます。

企業規模別:中小企業のデジタル化が成長を牽引

大企業は、より高い請求書量と複雑な承認マトリックスにより、2025年の収益の60.20%を占めました。しかし、中小企業は直感的なSaaSインターフェースと請求書単位の価格設定による自動化の民主化を反映し、CAGR 18.15%で成長をリードしています。Airwallexのようなプラットフォームはローカル税コードと決済インフラをすぐに使える形で統合し、中小企業の技術的なハードルを取り除いています。中小企業コホートのAP自動化市場規模は、銀行がホワイトラベルのAPモジュールを組み込み、マーケットプレイスが迅速な決済のために電子インボイスを要求するにつれて急速に拡大すると予測されています。

中小企業の採用は上流にネットワーク圧力を生み出し、サプライヤーは電子発注書と送金通知を期待し、大手バイヤーに自社システムのアップグレードを促しています。ローコード設定、テンプレートライブラリ、コミュニティフォーラムはトレーニング時間を短縮し、小規模な財務チームが数週間以内に自動化できるようにします。この大きなうねりは新たな量を注入し、より広いAP自動化市場全体での製品イノベーションを促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:ITセクターがデジタル採用をリード

BFSIは規制上の精査と高い取引件数により、2025年の収益の34.40%を維持しました。しかし、ITおよびテレコムセグメントは、テクノロジー企業がAPIファーストのアーキテクチャとデータ駆動型の支出分析を積極的に採用するため、CAGR 16.98%で最も急速に成長しています。RampのプロキュアメントAPIは、テクノロジー企業がAP自動化を開発・運用パイプラインに組み込み、財務管理をプログラム可能なチェックに変える方法を示しています。AP自動化市場は、テレコム税マッピングやソフトウェアライセンス支出最適化などの垂直機能への需要シフトを見ています。

ヘルスケアおよび製造業の垂直分野も、厳格なサプライヤートレーサビリティと材料コストの上昇に直面する中で拡大しています。ベンダーはGS1バーコード検証、電子納品書との3方向照合、各セクターに合わせた自動化されたESGスコアカードを追加しています。この垂直化トレンドはプラットフォームを差別化し、製品ロードマップを業界の課題に合わせ、市場浸透を深めています。

地域分析

北米は、成熟したERP普及率とFedNowの展開を背景に、2025年のグローバル収益の37.10%を占めました。FedNowはAPワークフローに直接フィードする即時銀行間決済を可能にします。フォーチュン1000のコホートが完全自動化に近づくにつれて、同地域の成長は緩やかになり、ベンダーの焦点は中堅市場および州・地方政府セグメントに向けられています。2026年に予定されているカナダのリアルタイム決済インフラは、組み込み型支払いソリューションにさらなる機会をもたらすと期待されています。

アジア太平洋地域はCAGR 13.96%で最も急成長している地域であり、インド、インドネシア、日本での電子インボイス義務化と、2025年までに868億米ドルに達する地域のAI投資の急速な増加に後押しされています。クラウドファーストの中小企業はレガシーシステムを飛び越え、モバイル承認アプリとQRコード請求を採用しています。政府はシンガポールのSGQRやオーストラリアのPEPPOL採用などのフレームワークを通じて国際的な相互運用性を奨励し、AP自動化市場をさらに拡大しています。

欧州は、デジタル時代における付加価値税改革と、企業にサプライヤー請求書に組み込まれた炭素を追跡させる持続可能性法制によって推進される一貫した普及を示しています。OpenTextのビジネスネットワークはすでに30の欧州法域にわたって毎月数百万件のコンプライアント電子インボイスをルーティングしています。ローカライゼーション、複数通貨サポート、ローカルデータ所在地を提供するベンダーは、顧客が汎用機能よりも規制遵守を優先する中でシェアを獲得しています。

競合環境

AP自動化市場は適度に断片化されたままです。ERPの主要企業であるSAP SEとOracle Corporationは大規模なインストールベースを活用し、Coupa Software Inc.、Tipalti Inc.、AvidXchange Holdings Inc.などの専門企業はAI抽出、グローバル決済、サプライヤーポータルで革新を続けています。

SAP SEは2024年第1四半期にクラウドバックログが142億ユーロに達したと報告し、クラウドアップセルの成功を強調しています。最近のM&Aは統合を示しています:Corpay Inc.は支出管理と決済を融合するためにPaymerang LLCを買収し、Basware Oyは重複検知を改善するためにAP Matchingを買収し、ModulrはNookを買収してModulr APを展開しました。

技術的差別化は4つのテーマを中心に展開されています:組み込み決済、AIベースの不正分析、カーボンアカウンティングモジュール、垂直テンプレートです。幅広いプラットフォームの深さとドメインコンサルタントを組み合わせるベンダーは、複数年の更新を確保し、競争上の障壁を高めます。価格設定はサブスクリプションプラス取引手数料のままですが、ストレートスルー処理率に連動した価値ベースのモデルがエンタープライズ契約で登場しています。

AP自動化業界リーダー

SAP SE

Oracle Corporation

Coupa Software Inc.

Tipalti Inc.

Basware Oy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:VoPay社がサービスとしての国際決済を開始し、既存のAPワークフロー内で140カ国以上への送金をサポートしました。

- 2025年1月:AvidXchange Holdings Inc.がTPGとCorpay Inc.のパートナーシップにより22億米ドルで買収されることに合意し、25万の加盟店にサービスを提供し、年間1,200億米ドルの支出を処理するB2B決済およびAP自動化のリーダーが誕生しました。

- 2024年11月:ModulrがAP自動化プラットフォームNookを買収し、2025年初頭にAI光学文字認識とグローバル決済および会計コネクターを統合したModulr APの開始を発表しました。

- 2024年10月:Procurify Technologies Inc.が請求書コーディングを加速し、例外処理時間を削減するAI駆動型AP自動化モジュールをリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、買掛金(AP)自動化市場を、請求書をキャプチャし、購買データと照合して検証し、承認をルーティングし、電子支払いをトリガーしながら監査および分析レイヤーにフィードするすべてのクラウドまたはオンプレミスのソフトウェアおよびサポートサービスと定義しています。ソリューションのライセンスまたはサブスクリプション料金、実装、マネージドサポートの収益を市場価値の一部として扱い、規模を問わず第三者請求書を処理するすべての業界の大企業および中堅企業からの支出をモデル化しています。

スコープ除外:請求書から支払いまでのモジュールなしで販売されるスタンドアロンのワークフローまたはERPスイートは境界外に置かれています。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業(SME)

- 業界垂直別

- BFSI

- ITおよびテレコム

- 小売および消費財

- ヘルスケアおよびライフサイエンス

- 製造業

- エネルギーおよびユーティリティ

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋地域のAPマネージャー、コントローラー、実装パートナーにインタビューを行いました。その後、中堅市場のCFOを対象に構造化アンケートを実施し、投資回収期間、デジタル請求書普及率、平均サブスクリプション価格を検証しました。テクノロジーインテグレーターからのインサイトは、地域の価格帯と展開タイムラインの検証に役立てられました。

デスクリサーチ

米国労働統計局の処理コスト調査、欧州委員会の電子インボイス義務化タイムライン、中央銀行のリアルタイム決済統計、上場の支払いプラットフォームプロバイダーの提出書類などの権威ある公開データから始めました。これは、財務・管理研究所などの機関からの財務リーダーシップレポートによって補完されました。グローバル貿易リポジトリと税関データセットは、自動化需要に影響を与える国際請求書量の規模把握に役立てられました。

これらのインプットは、Mordor Intelligenceのツールセットの有料リソース、特に企業収益の分割のためのD&B Hooversと、採用の変曲点を示す取引フローのためのDow Jones Factivaによって補完されました。年次報告書、投資家向け資料、信頼性の高いビジネスプレスがトレンド検証を補完しました。上記の情報源は例示的なものであり、アナリストはクロスチェック中に多くの追加資料を参照しました。

市場規模と予測

対処可能な請求書数に調査済みの自動化コストと採用率を乗じたトップダウンの需要プールが最初の推定値を設定し、次に選択的なボトムアップのサプライヤー収益積み上げによって確認されます。主要変数には、従業員一人当たりの請求書量、タッチレス処理のシェア、クラウド移行率、規制上の電子インボイス締め切り日、平均SaaS価格ポイントが含まれます。多変量回帰モデルがこれらのドライバーを過去の支出に結びつけ、シナリオ分析が政策や価格ショックに対応します。ボトムアップカバレッジのギャップは、最終的な照合の前に地域チャネルチェックによって埋められます。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:自動分散フラグ、ピアアナリストの検査、シニアサインオフ。データセットは毎年更新され、重要なイベントが採用曲線を変える場合はサイクル内の補遺が追加され、クライアントが最新の見解を受け取れるようにしています。

MordorのAP自動化ベースラインが信頼できる理由

企業が異なる機能スコープ、通貨換算、更新頻度を適用するため、公表数値はしばしば乖離します。収益を請求書レベルの経済に固定し、アクティブなバイヤーで価格帯を検証することで、スコープのずれと通貨バイアスを最小化しています。

競合他社の低い推定値は、サービスや中小企業を除外したり、請求書採用フィルターなしでベンダー収益のみを使用したりすることに起因することが多いのに対し、Mordor Intelligenceはそれらのレイヤーを折り込み、新たな電子インボイス義務化が需要を押し上げると更新します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 61億7,000万米ドル(2025年) | ||

| 34億1,000万米ドル(2024年) | グローバルコンサルタンシーA | ソフトウェア料金のみ、サービス除外、ベンダー積み上げアプローチ |

| 38億5,000万米ドル(2023年) | 業界調査B | 中小企業を除外し、静的な採用率と古い通貨ベースを使用 |

要約すると、Mordor Intelligenceのトップダウンとフィールド検証済みボトムアップを組み合わせたフレームワークは、年次更新と組み合わせることで、意思決定者が透明な変数と再現可能なステップに遡ることができるバランスの取れた参照ポイントを提供します。

レポートで回答される主要な質問

AP自動化市場の現在の規模はどのくらいですか?

AP自動化市場は2026年に69億4,000万米ドルに達しており、2031年までに124億6,000万米ドルに達すると予測されています。

AP自動化市場で最も急速に成長しているセグメントはどれですか?

クラウド展開が最も急速に成長しているセグメントであり、企業がオンプレミスシステムからSaaSプラットフォームへ移行する中、CAGR 14.32%で拡大しています。

電子インボイス義務化がAP自動化の採用にとって重要な理由は何ですか?

80カ国以上での電子インボイスの義務化はリアルタイムのデータ交換を必要とし、コンプライアンスのために自動化プラットフォームを不可欠なものとし、AP自動化市場の成長を促進しています。

AP自動化において最も高い成長率を示している地域はどこですか?

アジア太平洋地域は、政府の電子インボイス義務化と広範なモバイルファースト財務採用により、CAGR 13.96%で前進すると予測されています。

組み込み決済はAP自動化のランドスケープをどのように変えていますか?

組み込み決済は、ERPおよびマーケットプレイス内で請求書承認を支払い実行に直接リンクし、決済時間を短縮し、ソフトウェアプロバイダーに新たな収益源を生み出しています。

大企業がAP自動化を採用する際の主な障壁は何ですか?

カスタマイズされたレガシーERPとの高い切り替えおよび統合コストは1,000万米ドルを超えることが多く、最新の自動化スイートへの完全な移行を遅らせています。

最終更新日: