ガラス繊維織物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.53 十億米ドル |

| 市場規模 (2031) | 16.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるガラス繊維織物市場分析

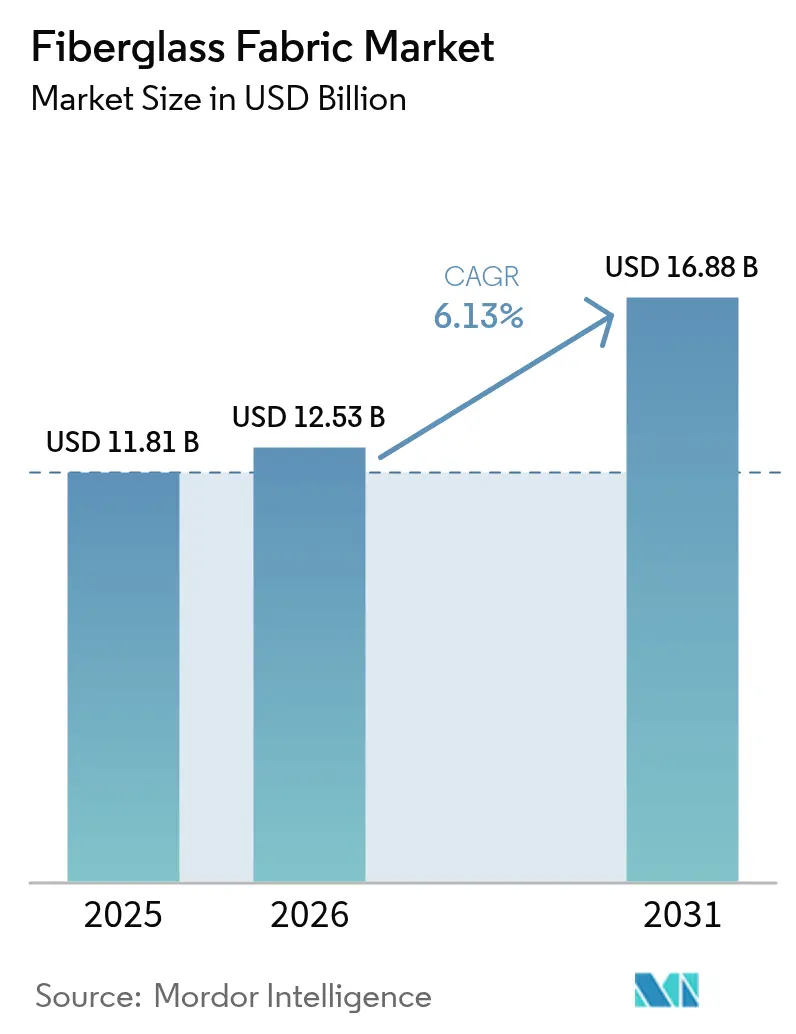

ガラス繊維織物市場規模は、2025年の118億1,000万USDから2026年には125億3,000万USDに成長し、2026年~2031年のCAGR 6.13%で2031年には168億8,000万USDに達すると予測されます。風力タービンブレード、自動車構造、航空宇宙インテリアへの軽量複合材の広範な採用が、エンドユーザーが燃料効率とライフサイクルコスト削減を追求する中で着実な数量増加を支えています。コスト効率と十分な原材料供給により、ガラス繊維織物は炭素繊維およびアラミド繊維強化材に対して競争上の優位性を持ち、ゼロカーボン溶融炉の進展は製造時の排出量を削減し、素材の持続可能性プロファイルを強化しています。建設、電子機器、船舶分野のOEMも、エネルギー効率と耐久性に関する規制強化に対応するため、織ガラス繊維および不織ガラス繊維を活用しており、全体的な対応可能需要を拡大しています。一方、カリフォルニア州の2027年マットレス向けガラス繊維禁止令などの規制上の精査が、生産者によるリサイクルプログラムおよびバイオベース製品ラインの加速を促し、ガラス繊維織物市場の回復力と適応力を維持しています。

主要レポートのポイント

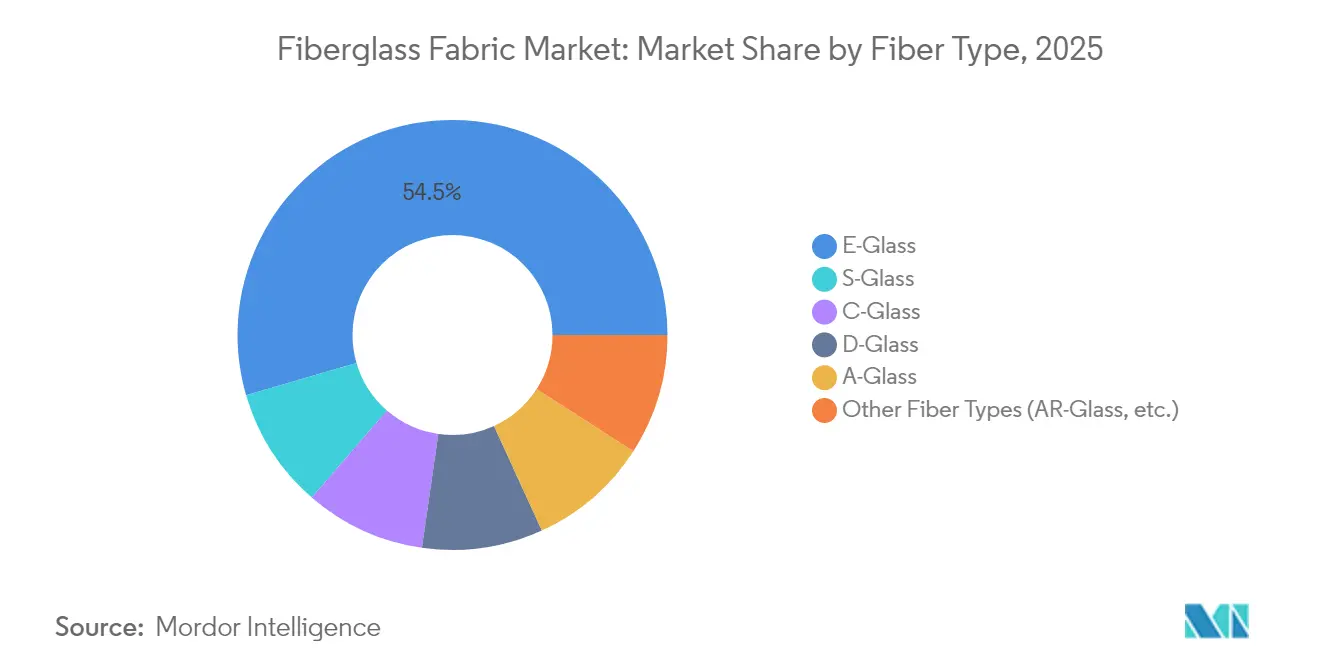

- 繊維タイプ別では、E-ガラスが2025年のガラス繊維織物市場シェアの54.52%を占め、S-ガラスは2031年にかけてCAGR 6.69%で進展しています。

- 織物タイプ別では、織構造が2025年のガラス繊維織物市場規模の48.62%を占め、不織織物は2031年にかけて最速のCAGR 6.39%を示しています。

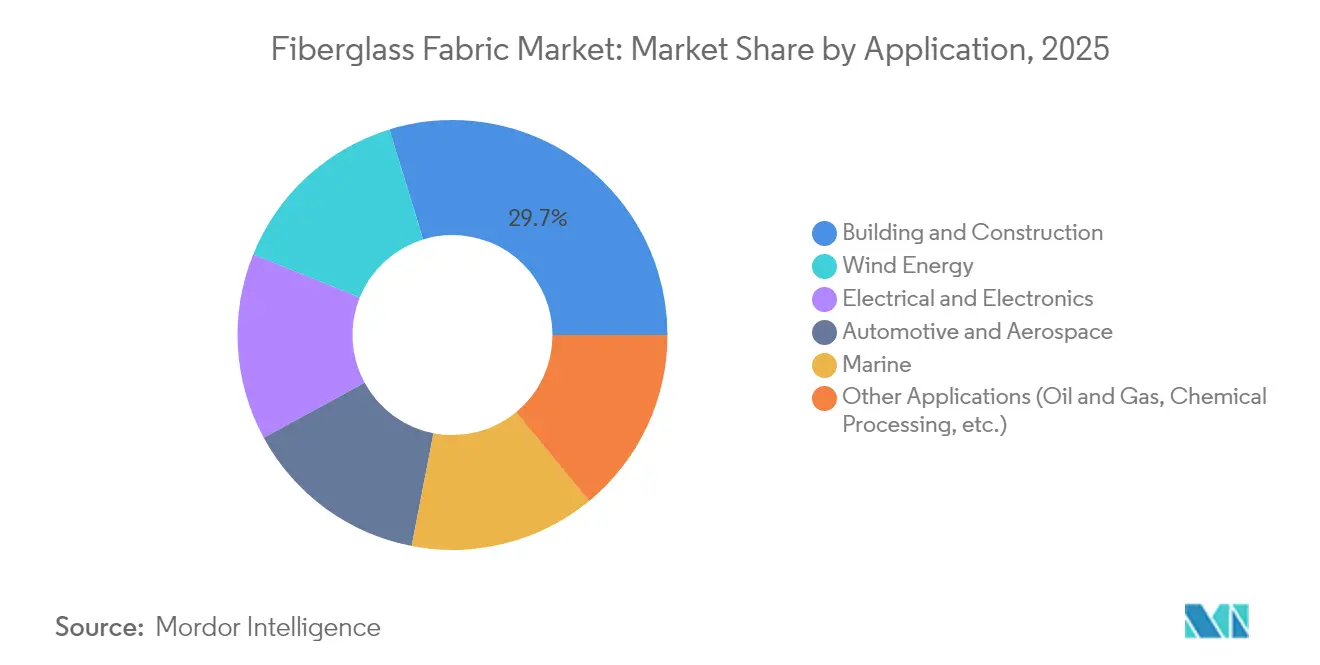

- 用途別では、建築・建設が2025年の収益シェアの29.74%でトップを占め、風力エネルギーは2031年にかけてCAGR 7.02%で成長する見込みです。

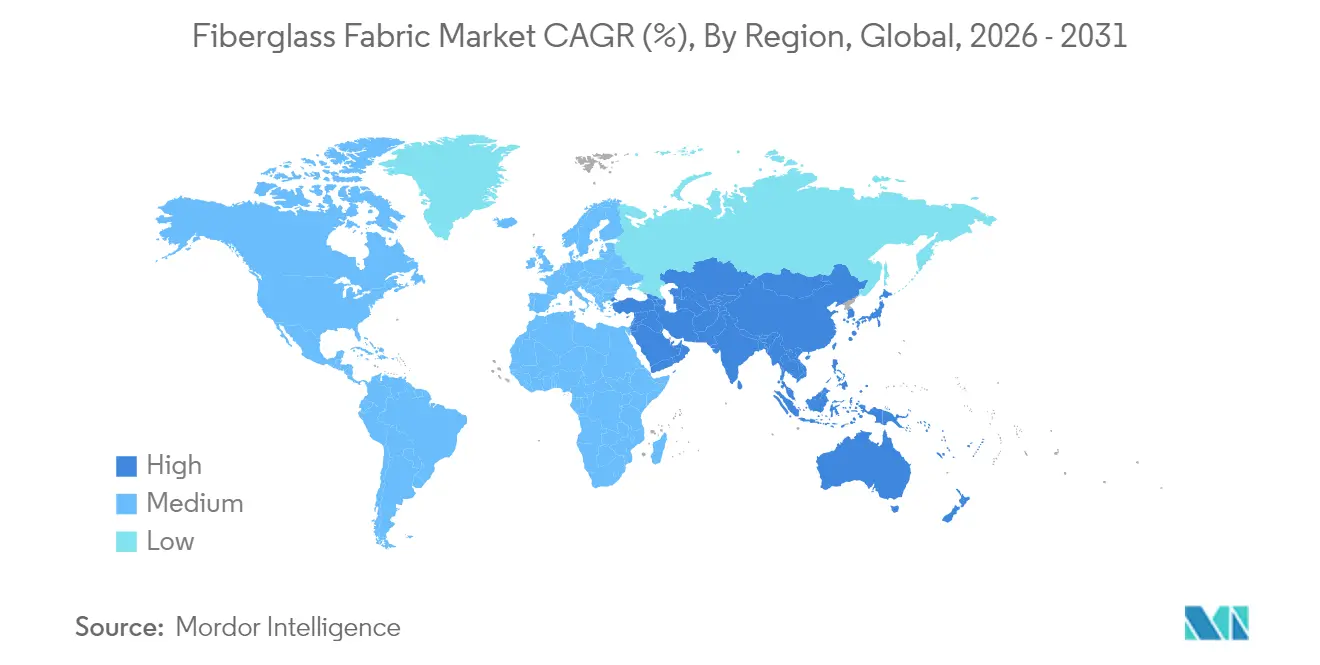

- 地域別では、アジア太平洋が2025年のガラス繊維織物市場シェアの41.47%を占め、2031年にかけてCAGR 6.93%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ガラス繊維織物市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動車・航空宇宙における軽量・高強度素材への需要増加 | +1.8% | 北米、欧州、アジア太平洋に集中する世界全域 | 中期(2~4年) |

| 風力エネルギー設備の拡大 | +2.1% | アジア太平洋および欧州オフショア市場が主導する世界全域 | 長期(4年以上) |

| 省エネルギー建築が断熱テキスタイル需要を押し上げる | +1.2% | 北米・欧州から拡大するアジア太平洋都市部 | 中期(2~4年) |

| 電子機器の小型化がEMIシールドファブリック需要を牽引 | +0.9% | アジア太平洋が中核、北米テクノロジーハブへの波及 | 短期(2年以内) |

| 産業用煙突の改修 | +0.6% | 欧州・北米の産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙における軽量素材への需要増加

自動車メーカーおよび航空宇宙企業は、厳格な規制に対応しパフォーマンスを向上させるため、軽量素材の採用を加速しています。米国では、2027年~2032年向けの新たな燃費・排出ガス規制が、重量削減を優先するグローバルサプライチェーンを動かしています。Fordはこのトレンドの好例であり、Bronco RaptorにガラS繊維強化ブラケットとアンダーボディパネルを組み込んだ複合材C型ブレースを採用し、安全性を損なうことなく車体質量を低減しています。民間航空では、オランダのコンソーシアムが2025年までに完全複合材液体水素タンクの検証に向けて進展しており、極低温封じ込めに高強度ガラスファブリックを依存する業界の姿勢を強調しています。これらの素材の戦略的重要性は、2024年にAURELIUSがTeijin Automotive Technologies North Americaを10億USD超で買収し軽量化技術を活用しようとした民間株式投資によっても浮き彫りになっています。天然繊維複合材は温室効果ガス排出量を最大60%削減できる一方、現時点ではガラス繊維に匹敵する機械的一貫性を欠いており、安全性が重要なアプリケーションにおけるガラス繊維の地位を強固にしています。

風力エネルギー設備の拡大

世界風力エネルギー協会(Global Wind Energy Council)は2024年に117 GWの新規設備を記録し、2030年まで年間8.8%の成長が見込まれています。VestasのいわゆるV236設計のように115 mを超えるブレード長は、タービン1基あたりの材料使用量を増大させ、コストと剛性目標を管理するE-ガラスとS-ガラスのハイブリッド積層を優位にしています。地元調達政策が製造拠点の移転を加速しており、Kineco Exel Compositesは2025年後半にゴアからアジアのオフショアプロジェクト向けに引抜成形ガラス・炭素プランクの供給を開始しました。DowとVestasが認定したポリウレタン炭素スパーキャップ技術は90%以上の硬化率を達成していますが、剪断ウェブの大部分は堅牢性のためにガラス繊維コアを維持しています。SGL Carbonが原材料インフレにより風力顧客への売上が35.2%減少したことを指摘した一方で、ガラス繊維サプライヤーは低価格強化材への代替から恩恵を受け、ガラス繊維織物市場を支えています。

省エネルギー建築が断熱テキスタイル需要を押し上げる

ガラス繊維断熱材は、競争力あるコストでENERGY STAR目標を達成することから、米国住宅設備の71%を占めています[1]A.M. Schletz, 「高性能ガラス繊維断熱材のトレンド」, International Journal of Applied Glass Science, ceramics.onlinelibrary.wiley.com。商業用金属建築における改修工事は、ASHRAE 90.1規格の下で指定される積層ガラス繊維ロールを中心に販売を拡大しています。カリフォルニア州議会法案第1059号(AB 1059)は、2027年よりマットレスや布張り家具へのテキスタイルガラス繊維の使用を禁止しており、繊維放出の懸念を軽減するカプセル化または表面処理フォーマットの開発をメーカーに促しています[2]Stephanie Potts, 「カリフォルニア州、マットレスおよびその他の家具へのガラス繊維使用を禁止」, TÜV SÜD, tuvsud.com。新しいポリウレア樹脂は、建築要素における特定のガラス繊維積層を置き換えることで労働・型枠コストを削減していますが、高層建築ファサードの耐火断熱ジャケットにはガラスファブリックが引き続き優先されています。炉効率の向上および高い再生カレット配合率により、内包エネルギーがさらに低下し、素材がグリーンビルディングスキームに適合しています。

電子機器の小型化がEMIシールドファブリック需要を牽引

次世代5GおよびIoTデバイスは電磁適合性の閾値を引き上げ、ギガヘルツ周波数帯で20 dBを超えるシールド効果を提供するナノカーボンまたは金属酸化物コーティングを施したガラスクロスへの需要を喚起しています。アジアのコントラクトメーカーはこれらのファブリックをスマートフォンおよび車両制御ユニット向けのフレキシブルプリント回路積層板に組み込んでいます。非円形ガラス繊維断面に関する研究では、横方向剛性が15~20%向上し、剛性を犠牲にすることなく薄い積層板の実現が可能であることが示されています。商業的実現可能性は改良型ブッシングプレートのスケール化にかかっており、こうした技術を習得した生産者は導電性ポリマーフィルムに対するシェアを守りつつプレミアムニッチ市場へのアクセスが可能になります。

ガラス繊維織物市場の抑制要因影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料・エネルギーコストの変動 | -1.4% | エネルギー集約型地域で特に深刻な世界全域 | 短期(2年以内) |

| 炭素繊維・玄武岩繊維ファブリックとの競争激化 | -0.8% | 世界の高性能アプリケーション、特に航空宇宙と自動車 | 中期(2~4年) |

| コストの高いガラス繊維廃棄物処理規制 | -0.6% | 欧州・北米からアジア太平洋先進市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料・エネルギーコストの変動

ガラス溶融は多大な天然ガスおよび電力を消費しており、2023年~2024年の欧州エネルギー価格の急騰はSibelcoのポートフォリオミックス改善によるEBITDA 22%上昇にもかかわらず利益率を圧迫しました。珪砂の価格は、3億8,000万トンの世界産出量が物流・許認可コストの上昇に直面する中、上昇傾向にあります[3]Shujie Wang, 「珪砂フォーカス:豊富でありながら重要な資源」, Geoscience Queensland, geoscience.data.qld.gov.au。ウール・ガラス繊維炉に関する米国環境保護庁(U.S. EPA)の規則はクロム排出の継続監視を義務付けており、北米工場に追加のコンプライアンス設備投資をもたらしています[4]米国環境保護庁(U.S. Environmental Protection Agency),「ウール・ガラス繊維製造のための排出基準」, epa.gov。生産者は自家再生可能エネルギー資産によって変動リスクをヘッジしており、China Jushiのゼロカーボン工場は200 MWの風力発電所を統合して電力供給を安定させています。Johns Manvilleのスロバキアにおける1万トンプログラムなどのプロセススクラップリサイクルは、バージンガラス需要を相殺しコストの変動を緩衝しています。

炭素繊維・玄武岩繊維ファブリックとの競争激化

炭素繊維への自動車需要は2025年までに3万2,000トンへと3倍になる可能性があり、Zhongfu Shenyingが3万トンの年間生産能力を追加する8億6,600万USDの拡張のような大規模投資を引きつけています。玄武岩繊維は常温でE-ガラスより約15%高い引張強度を持ちますが、300℃超では安定性が低下し、タービン排気用途に制限があります。風力ブレードのOEMは炭素繊維スパーキャップをますます多く指定しており、NordexはDelta4000ブレード向けに過去最大のFiberlineへの発注を行い、一部のガラス需要を奪っています。それでも、リサイクル炭素繊維は依然として長さの均一性とコストに課題があり、多くの量産製品はガラス繊維強化材に留まっており、ガラス繊維織物市場を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ガラス繊維織物市場セグメント分析

繊維タイプ別:

E-ガラスの優位性がS-ガラスのイノベーションに直面E-ガラスは、成熟したグローバルサプライネットワークと主流エンジニアリング目標を満たす1ポンド当たり5USD未満の単位コストにより、2025年の市場シェア54.52%を維持しました。S-ガラスは最速のCAGR 6.69%で進展し、30~35%高い引張強度がプレミアム価格を正当化する航空宇宙、防衛、回転翼機部品市場を獲得しています。E6高性能ガラスなどの特殊グレードは一部の性能差を埋め、生体吸収性ガラス繊維は医療テキスタイルに新たな機会を加えています。E-ガラスとS-ガラスの生産能力のバランスを取るサプライヤーは、2031年にかけて最も収益性の高いミックスに向けて数量を柔軟に調整できます。

セメント補強向けAR-ガラスおよび化学封じ込め向けC-ガラスの採用は堅調に推移しており、D-ガラスは高誘電率レーダードームでニッチな成長を続けています。非円形断面の開発者は、同等重量で曲げ剛性が12~18%高い腎臓型および三葉型フィラメントの商業化を目指していますが、新たな製織パラメータを必要としています。E-ガラスはアンカー製品であり続け、ガラス繊維織物市場は多大陸にわたる溶融炉ネットワークによって供給の安全性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

織物タイプ別:

不織布の成長にもかかわらず織構造がリード織ファブリックは2025年の収益の48.62%を占め、船体、自動車フードライナー、航空機フロアパネルへの一軸・二軸積層に対する汎用性を裏付けています。平織りおよびツイルスタイルは予測可能なドレープと寸法精度を提供し、最近の複数エンドロービングはクラスA外装パネルの表面美観を向上させています。

不織ファブリックは、バッテリーセパレーター、ろ過要素、スプレーアップボートデッキのスケールアップに伴い、最速のCAGR 6.39%で拡大しています。連続フィラメントマットは等方的強度を達成し、大型面断熱ジャケットに適している一方、チョップドストランドマットは密閉型プールの生産を支援しています。積層造形は新たなフロンティアを切り開いており、3Dプリントされたガラス繊維プリフォームは荷重経路に直接合致することで廃棄物を削減し、連続繊維製造(Continuous Fiber Manufacturing)で製作されたプロトタイプボートは船舶分野での可能性を実証しています。織および不織のイノベーションが織物タイプの選択肢を広げ、競合代替品に対するガラス繊維織物市場の競争力を強化しています。

用途別:

建設分野の優位性が風力エネルギーの急成長に挑戦される建築・建設用途は、優れた熱伝導特性とENERGY STAR規格への規制適合により米国住宅設備の71%を占める住宅断熱材分野でのガラス繊維の優位性に牽引され、2025年の市場シェアの29.74%を占めています。このセグメントの強みは、産業構造のエネルギー効率を向上させる金属建築断熱システムを含む商業用途にも及んでいます。ただし、カリフォルニア州の2027年マットレスおよび家具向けテキスタイルガラス繊維禁止令から生じる規制上の逆風が、代替素材とより安全な製造プロセスへのイノベーションを促しています。

風力エネルギーは最速成長用途として2031年にかけてCAGR 7.02%で台頭しており、世界風力エネルギー協会(Global Wind Energy Council)が報告した2024年の117 GWの新規設備と2030年までの業界成長率8.8%の見込みによって推進されています。自動車・航空宇宙用途は軽量化義務の恩恵を受けており、米国環境保護庁(EPA)の排出基準とCAFE要件がシャーシ部品および構造要素への複合材採用を推進しています。電気・電子用途はEMIシールド機能を必要とする小型化トレンドにより拡大しており、船舶用途は3Dプリント技術と持続可能な素材開発を通じたイノベーションを経験しています。石油・ガス、化学処理、その他の産業用途は、過酷な操業環境における耐腐食性と構造完全性のためにガラス繊維に引き続き依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

地域分析

アジア太平洋ガラス繊維織物市場

アジア太平洋地域は2025年の世界収益の41.47%を生み出し、中国の規模とインドのインフラ刺激策に牽引され、6.93%のCAGRで将来の成長をリードしています。China Jushiの8.12 ビリオン 米ドルのゼロカーボン炉複合施設は、地域の生産能力を400,000トンに引き上げ、地元顧客に迅速な納品サイクルを提供します。東南アジア経済圏は関税優遇を求める外資系OEMを引き付けており、ベトナムの沿岸工業団地には欧州向け風力ブレードのリードタイムを短縮する新たな織物ルームが設置されています。インドの「メイク・イン・インディア」推進策は、ガラス繊維メーカーが州政府と連携してグリーンフィールド溶融炉を建設することを促し、国内ローター工場向け原材料供給を確保しています。

北米ガラス繊維織物市場

北米は、風力発電所の展開と建築断熱材の改修を促進する連邦税額控除の恩恵を受けています。米国の複合材造船業者もまた、作業船の重量を低減しながら耐衝撃性を向上させるステッチ多軸ガラス繊維織物の需要を喚起しています。一方、同地域のガラス繊維織物市場規模は、自動車OEMが更新されたCAFE基準に準拠するためにガラス熱可塑性ドアモジュールの試作を進める中、引き続き拡大しています。

欧州ガラス繊維織物市場

欧州は複雑なシグナルに直面しています。住宅建設サイクルの軟化が短期的な断熱テキスタイルを抑制する一方、洋上風力目標と航空宇宙分野の生産増強がベースラインの需要量を支えています。英国は中国およびエジプト産織物に最大99.7%のアンチダンピング関税を課しており、EU購買者はトルコおよび地域内メーカーへの調達先多様化を進め、サプライチェーンを調整しています。循環性に関する規制上の注目がガラスリサイクルへの投資を促し、ドイツの工場では新たなEガラス引き出しに供給する高度カレット流の試験運用が行われています。

南米・中東・アフリカガラス繊維織物市場

南米の複合材パイプおよびタンク市場は、石油メジャーがブラジルで耐腐食インフラを近代化するにつれて緩やかに成長しています。チリおよびコロンビアにおける地域の風力発電オークションでは100メートル級の陸上ブレードが求められており、地域内の織物加工業者に機会をもたらしています。中東・アフリカ地域は依然として小さなシェアにとどまっていますが、アラブ首長国連邦の海水淡水化プロジェクトでは腐食耐性のためにガラス繊維複合材グレーチングが指定されており、乾燥気候全域にわたって安定した、ニッチではあるものの継続的な需要プロファイルを形成しています。

競争環境

グローバルサプライチェーンは高度に集約されており、溶融、糸生産、織物製織を管理する少数の垂直統合プレーヤーがコスト効率と品質管理を確保し支配しています。Owens Corningが2024年にそのガラス繊維強化材部門をPraana Groupに7億5,500万USDで売却したことは、北米の業界構図を再編し、建築材料の相乗効果を強調しました。China Jushiはスケール、後方統合、再生可能エネルギー活用によりコストリーダーシップを維持しています。競争上の差別化は、低炭素生産、クローズドループリサイクル、±45°三軸構造などの先進ファブリックアーキテクチャに焦点を当てています。AIを活用した配合および デジタルツインモデリングを含む技術革新が運用効率を高め、EMIシールドやコンポスタブルガラスの機会が機動的なイノベーターを引きつけています。

ガラス繊維織物業界リーダー

Owens Corning

Hexcel Corporation

China Jushi Co., Ltd.

Saint-Gobain

Chongqing Polycomp International (CPIC)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたガラス繊維織物市場企業

- Ahlstrom

- BGF Industries Inc.

- Central Glass Co. Ltd

- China Jushi Co., Ltd.

- Chongqing Polycomp International (CPIC)

- CTG Group

- Fulltech Industries Corp.

- Hexcel Corporation

- Johns Manville

- Mid-Mountain Materials Inc.

- Owens Corning

- Saertex GmbH & Co. KG

- Saint-Gobain

- Taiwan Electric Insulator Co. Ltd

ガラス繊維織物市場における最近の業界動向

- 2025年5月:ドイツ・フランクフルトに本社を置き、ベルギー・ブリュッセルのEuCIAのメンバーであるTech-Fab Europeが、ガラス繊維ファブリックに関するライフサイクルアセスメント(LCA)調査を発表しました。この調査は、ガラス繊維製品の強固な欧州サプライチェーン構築の環境的メリットを強調するとともに、欧州メーカーが様々な市場で持続可能な複合材ソリューションを生産するうえでのサプライチェーンの重要性を示しています。

- 2023年10月:カリフォルニア州はAB 1059を制定しました。これはマットレス、幼児用製品、および布張り家具へのテキスタイルガラス繊維の使用を制限する法律です。2027年1月1日より施行されるこの法律は、事業・職業法典第8部第3章の第5.5条を拡張するものであり、これらの製品カテゴリにおける難燃剤の使用をすでに制限しています。

ガラス繊維織物市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、ガラス繊維織物市場を、主にEガラスやSガラスなどのガラスフィラメントを使用し、建築用補強材、風力タービンブレード、プリント基板、船舶用積層板、自動車用・航空宇宙用複合材などの最終用途に供給される、製造されたばかりの織物や不織布から生み出される価値として扱う。Mordor Intelligence社によると、2025年の同分野の市場規模は118.1億米ドルで、恒常通貨ベースでは2030年まで続くと予測されている。

適用除外:断熱材として販売される再生チョップドストランドとガラス繊維マットは、この定義から外れる。

本レポートで対象となるセグメント

- 繊維タイプ別

- S-ガラス

- C-ガラス

- D-ガラス

- A-ガラス

- E-ガラス

- その他繊維タイプ(AR-ガラス等)

- 織物タイプ別

- 織ガラス繊維ファブリック

- 不織ガラス繊維ファブリック

- 用途別

- 自動車・航空宇宙

- 建築・建設

- 風力エネルギー

- 電気・電子

- 船舶

- その他用途(石油・ガス、化学処理等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模の算定、および検証

一次調査

モルドールのアナリストは、中国の生地コンバーター、ヨーロッパと北米のOEM複合材バイヤー、洋上風力に積極的なエンジニアリング・コンサルタントにインタビューを行った。ディスカッションの結果、平均販売価格、スクラップ率、滅多に公表されない仕様の切り替え(例えば、100mブレードではより重いGSMクロス)などが明らかになり、稼働率と5年間の価格カーブを微調整することができた。

デスクリサーチ

まず、UN Comtrade、USITC、Eurostatのガラス繊維のHSコードを特定する公的貿易データで需要プールをマッピングし、D&B HooversとFactivaに集約された上場ガラス繊維メーカーの生産情報開示と重ね合わせた。FIBの建設見通し、GWECのタービン設置データセット、OICAの自動車製造統計は、消費比率の軸となる活動指標を提供した。Questelの規格と特許動向は、多軸非圧着ファブリックへの技術シフトを発見するのに役立った。これらの参考文献は、参照した二次的コーパスを例示するものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウンの構成は、総生産量と貿易フローを見かけの国内供給量に変換し、サンプリングされたASPに主要サプライヤーとチャネルパートナーから報告された指標量を乗じるボトムアップのチェックで調整される。主要変数には、住宅床面積の完成、ナセルの追加、PCB平方メートル生産量、平均レイヤープライ数、樹脂対ファブリック比、為替レート調整後のASP軌道などが含まれる。これらの要因について多変量回帰を行い、需要を予測する一方、シナリオ分析によって、風力発電の建設が早まることによる上振れや、炭素繊維代替による下振れを捕捉する。細分化された海洋セグメントで一般的なボトムアップ推定値のギャップは、インタビューで検証された繊維-樹脂変換係数を補間することで埋められる。

データ検証と更新サイクル

中間アウトプットは、過去の輸入パリティ値と独立した出荷集計との差異スキャンを通過する。シニア・レビュアーが異常に異議を唱え、乖離がしきい値のフラグを超えた場合は、担当者に調整がフィードバックされます。モデルは毎年更新され、反ダンピング関税や大規模な生産能力増強などのイベントが発生した場合は迅速に更新されます。

Mordor Intelligenceのガラス繊維織物市場規模と他の公表推計値との比較

公表されている数値がしばしば異なるのは、調査によって断熱マットと生地が混ざっていたり、1つの価格がすべてのグレードに適合すると想定されていたり、投入量シリーズが何年も凍結されていたりするためである。私たちは、このような現実を前もって認識し、規律ある範囲設定と継続的な価格監査によって、いかに合計のバランスを保っているかを示しています。

主なギャップドライバー:工業用糸やグラスウールがポットを膨らませた場合、積極的なタービンシナリオがボリュームを引き伸ばした場合、あるいは静的なASPマークアップが四半期ごとのチェックで捕捉する運賃やエネルギーサーチャージをスキップした場合、競合他社の数字は乖離する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 118.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 14.01億米ドル(2024年) | グローバル・コンサルタンシーA | 断熱マットと特殊ガラス繊維コーティングを含む |

| 93.9億米ドル(2024年) | 業界誌B | 単一のグローバルASPを使用し、運賃調整後の地域別分割を省略 |

この比較を総合すると、モルドー・インテリジェンスの測定範囲、デュアル・パス・モデリング、年次更新サイクルが、意思決定者が具体的な変数と再現可能なステップに遡ることができる中間点を提供し、モルドー・インテリジェンスの見積もりに優れた信頼性をもたらしていることがわかる。

レポートで回答される主な質問

ガラス繊維織物市場の現在の規模はどのくらいですか?

ガラス繊維織物市場は2026年に125億3,000万USDと評価されており、CAGR 6.13%の軌道で2031年には168億8,000万USDに達すると予測されています。

ガラス繊維織物市場をリードしている地域はどこですか?

アジア太平洋は2025年に41.47%の最大地域シェアを保持しており、2031年にかけてCAGR 6.93%で最速の拡大も見せています。

最も成長が速い用途セグメントはどれですか?

風力エネルギーが最速成長の用途セグメントであり、洋上タービン設備の増加によりCAGR 7.02%で推移すると予測されています。

環境規制は市場にどのような影響を与えていますか?

カリフォルニア州のAB 1059や米国環境保護庁(EPA)の厳格化した基準などの規制が、生産者によるリサイクル、ゼロカーボン炉、より安全な繊維処理への投資を促し、競争戦略を再形成しています。

最終更新日: