繊維強化プラスチックパイプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.61 十億米ドル |

| 市場規模 (2031) | 4.52 十億米ドル |

| 成長率 (2025 - 2030) | 4.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維強化プラスチックパイプ市場分析

繊維強化プラスチックパイプ市場規模は、2025年の34億5,000万米ドルから2026年には36億1,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 4.58%で2031年までに45億2,000万米ドルに達すると予測されています。事業者は、腐食損失の削減、設置重量の軽減、総所有コストの改善をもたらす複合材料ソリューションへと、鉄鋼およびコンクリートから移行しつつあります。水道・廃水処理および水素輸送における規制上の義務が、ガラス繊維複合材料を優先する入札仕様の策定を加速させています。サプライヤーは、低コストのアジア系新規参入者に対してマージンを守るため、150年の設計寿命保証と組み込みセンサーパッケージを組み合わせて提供しています。原材料コストの変動とリサイクル規制の強化が成長を抑制しているものの、海水淡水化、自治体インフラ整備、炭素回収ネットワークへの並行投資サイクルを背景に、需要パイプラインは揺らいでいません。アジア太平洋および中東の政府は、パイロット展開を数十キロメートル規模の契約へと転換する大規模なインフラ予算を割り当てており、製造業者にとっての受注見通しを確固たるものにしています。

主要レポートのポイント

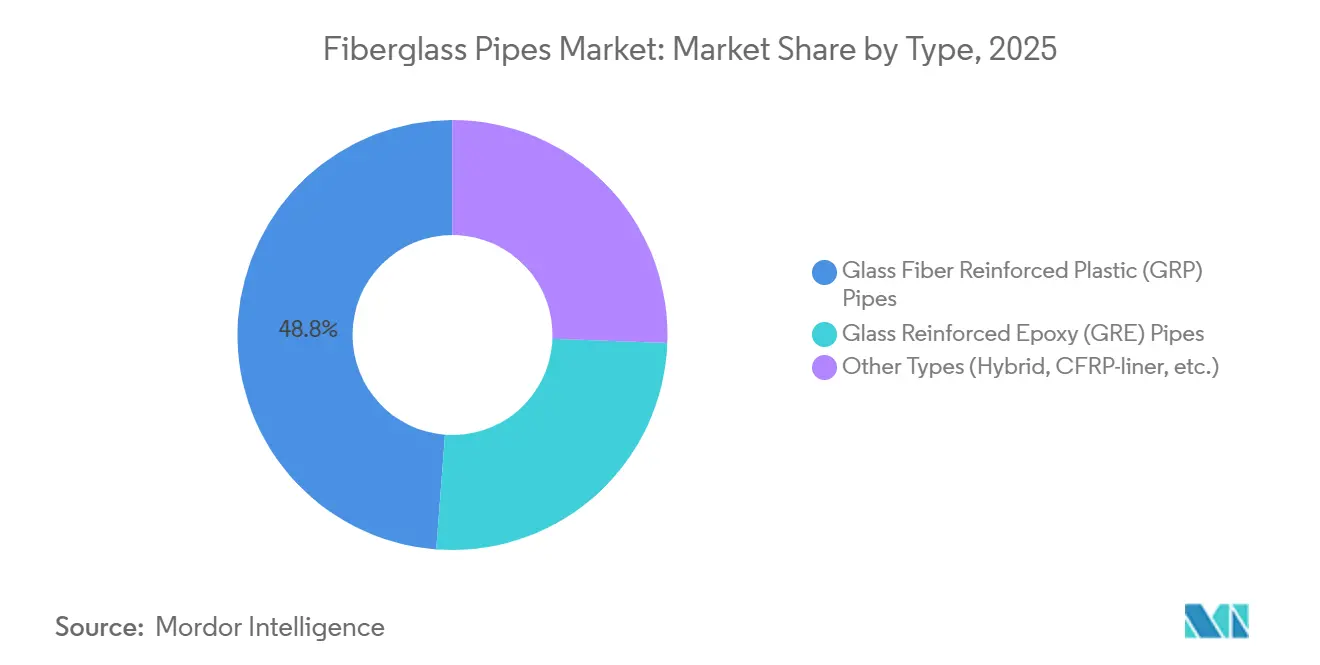

- 2025年において、ガラス繊維強化プラスチック(GRP)は繊維強化プラスチックパイプ市場シェアの48.79%を占め、市場における優位性を確立しています。ガラス強化エポキシ(GRE)パイプは、2031年まで続く予測期間中に年平均成長率(CAGR)4.82%で成長すると見込まれています。

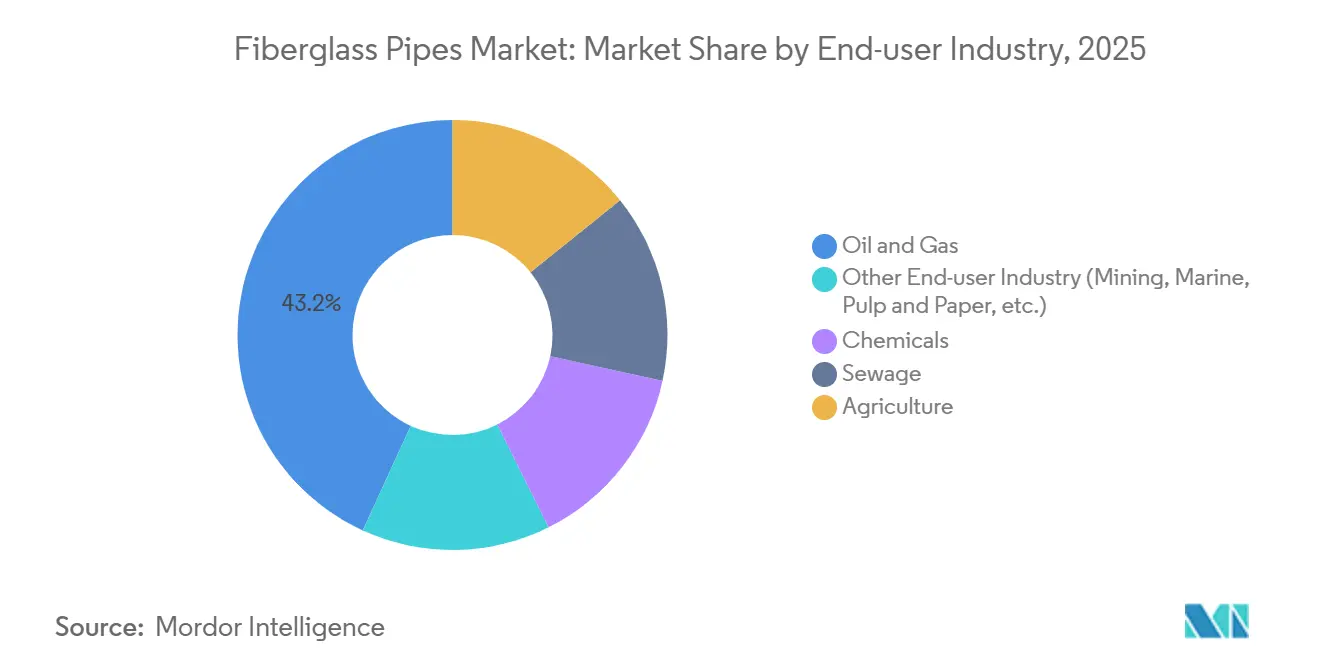

- 石油・ガスセクターは2025年の繊維強化プラスチックパイプ市場規模の43.15%を占め、主要なエンドユーザー産業となっています。また、鉱業、海洋、パルプ・製紙を含むその他の産業は、2031年までにCAGR 4.97%で拡大すると予測されています。

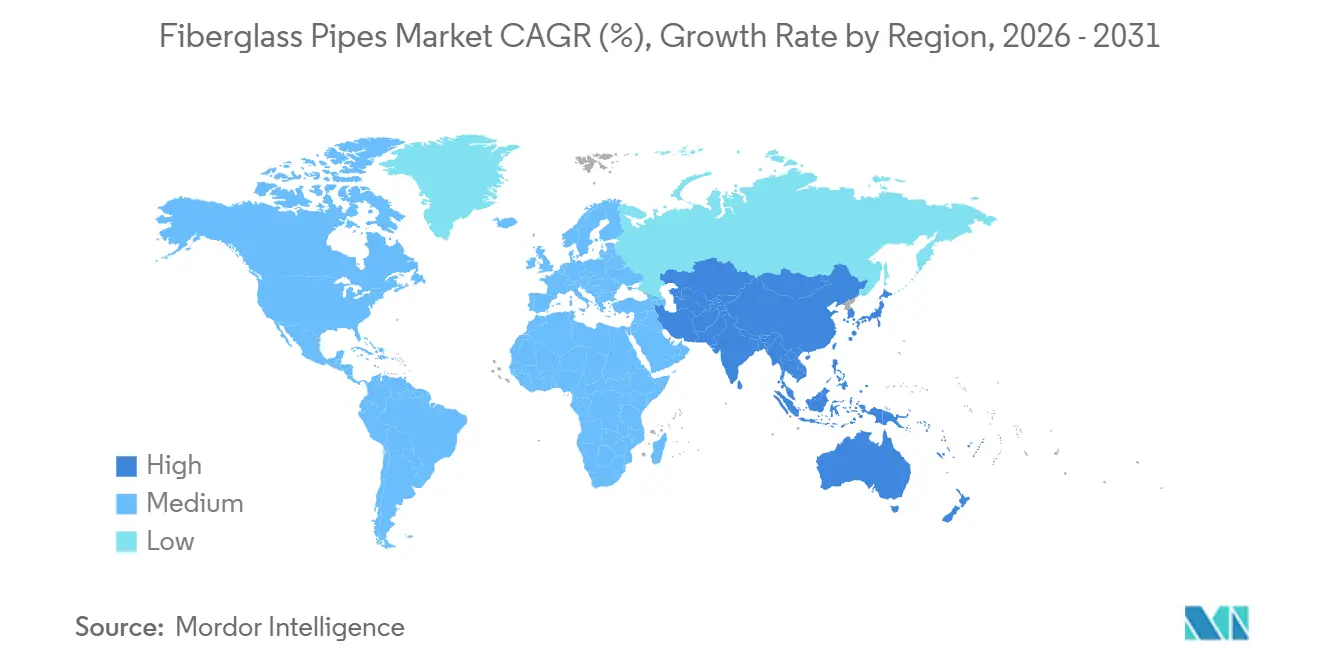

- アジア太平洋地域が主要地域として台頭し、2025年の収益シェアの44.42%を占めています。同地域は2031年までCAGR 4.65%で安定した成長を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の繊維強化プラスチックパイプ市場のトレンドと洞察

.

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガスパイプラインの設置増加 | +1.2% | 中東、北米、アジア太平洋 | 中期(2〜4年) |

| 水道・廃水インフラ更新プログラム | +1.5% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 化学品処理産業における需要の増加 | +0.8% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| 大口径海水淡水化プロジェクトの急増 | +0.9% | 中東、北アフリカ、オーストラリア | 短期(2年以内) |

| 繊維強化プラスチックパイプ需要を支える水素輸送およびCCUSパイロットネットワーク | +0.6% | 国内規模、米国・カナダおよびEU加盟国の一部で早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガスパイプラインの設置増加

国営石油会社は、酸性環境でのダウンタイムおよびカソード防食コストを削減するため、非金属パイププログラムを拡大しています。Saudi Aramcoのマスターガスシステム第3フェーズでは4,000キロメートルの複合材料フローラインが追加され、繊維強化プラスチック規格の単一国採用としては世界最大規模となっています。コロラド州の規制当局は、新設の集合ラインにAPI 15S準拠パイプを義務付けており、既存の鉄鋼資産の更新を促しています。AramcoのFadhiliガス拡張向けにStrohm社が受注した33キロメートルの熱可塑性複合材料パイプは、陸上・海上フィールドにわたる材料の収束を示しています[1]「Strohm社がFadhiliガス向け33kmのTCP契約を受注」、Strohm、strohm.eu。APIおよびCSAコードは、事業者の認定サイクルのリスクを低減し、採用量の拡大を加速させる統一フレームワークを提供しています。新規坑井がより高いH₂SおよびCO₂濃度に向かう傾向の中、疲労耐性に優れたGREグレードが繊維強化プラスチックパイプ市場内で増分シェアを獲得しています。

水道・廃水インフラ更新プログラム

同意命令と都市拡大が、自治体ネットワークにおける複合材料採用を加速させています。サンアントニオ水道局は2024年に、環境保護庁の命令に基づき繊維強化プラスチックパイプを6マイル設置するために2,650万米ドルを発注し、粘土・コンクリートから腐食耐性システムへの転換を示しました。インドのCPHEEO(中央公衆衛生・環境工学機構)マニュアルは、DN 200〜3000の範囲でGRPを規定化しており、国家資金による水道入札すべてに繊維強化プラスチックを実質的に組み込んでいます[2]「水供給・処理に関するCPHEEOマニュアル」、住宅・都市問題省、mohua.gov.in。中国の重慶市忠県、臨海市、広州市における非開削推進工事は、密集した都市部においてGRPが地表への影響を最小化する方法を示しています。これらのプログラムは、コンプライアンス期限を迅速な設置指標と結びつけることで繊維強化プラスチックパイプ市場を拡大させており、軽量複合材料が優れた性能を発揮する組み合わせとなっています。

化学品処理産業における需要の増加

塩素アルカリ、肥料、パルプ・製紙施設では、フランジメンテナンスおよび計画外停止を削減するため、PTFEライニング鋼管からデュアルラミネートFRPへの置き換えが進んでいます。AshlandのDerakaneエポキシビニルエステル樹脂は、135℃までの使用温度における耐溶剤性を向上させています。NOV Fiber Glass Systemsは、攻撃的なpHおよび熱サイクル環境において20年以上の耐用年数を実現するフルオロポリマーライニングパイプを販売しています。韓国の製造業者HLB ENGは、海洋設備向けに25バール定格のGREパイプを供給しており、欧州ベンダーを上回る8週間のリードタイムでシェアを獲得しています。ASME第X節認証が購買者の信頼を支え、検証可能な圧力サイクルデータを要求する特殊化学品セグメントへの繊維強化プラスチックパイプ市場の浸透を可能にしています。

大口径海水淡水化プロジェクトの急増

中東の大規模プラントが、DN 2000以上のGRP輸送ラインへの需要を高めています。VA Tech WabagのサウジアラビアYanbu 5施設では、二相ステンレス鋼に生じる塩化物誘発孔食に対抗するため、繊維強化プラスチック製の取水管および塩水管が採用されました。Group Five Pipeは、塩水転換公社と8億米ドルの契約を締結し、5年間の生産見通しを確保しました。オーストラリアのAlkimos拡張プロジェクトでは、州レベルの内包炭素規制への対応と沿岸腐食リスクの管理を目的としてGRPの採用が検討されています。ISO 14692規格が応力解析を合理化し、エンジニアが破裂安全係数を損なうことなく薄肉設計を仕様化できるようにすることで、繊維強化プラスチックパイプ市場の対応可能な範囲を拡大しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料(樹脂およびガラス)価格の変動 | -0.7% | 世界規模、輸入依存度の高い欧州および東南アジアで顕著 | 短期(2年以内) |

| リサイクル性の限界と規制リスクの高まり | -0.5% | 欧州、北米、アジア太平洋の一部市場 | 中期(2〜4年) |

| 認定複合材料パイプ設置業者の不足 | -0.4% | 北米(米国、カナダ)および中東(サウジアラビア、UAE)、新興市場への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料(樹脂およびガラス)価格の変動

エポキシおよびポリエステル樹脂の価格は原油由来の原料に連動しており、供給ショックにより1四半期以内にコスト低下が逆転する可能性があります。ガラス繊維炉は大量の天然ガスを消費するため、欧州の生産者は2025年初頭に40%を超える変動率を記録したTTF価格の変動にさらされています。特殊エポキシグレードは汎用ポリエステルに対して25〜35%のプレミアムが付き、予算制約のある水道プロジェクトでの採用を抑制しています。東南アジアの中小規模製造業者はヘッジ手段を持たないため、為替変動が現地調達コストの不確実性を増幅させ、マージンを圧迫しています。持続的な価格変動により、EPCコントラクターは価格調整条項を盛り込むようになり、繊維強化プラスチックパイプ市場プロジェクトの入札サイクルがわずかに長期化しています。

リサイクル性の限界と規制リスクの高まり

欧州連合は2024年に廃車指令を改正し、現在の熱分解・溶媒分解プラントでは経済的に対応できない2030年までの複合材料リサイクル閾値を課しました。Nature Materials誌の研究によると、機械的リサイクル後の繊維引張強度は最大30%低下し、回収繊維は圧力パイプへの再利用に適さないとされています。カリフォルニア州の拡大生産者責任法は廃棄コストを製造業者に帰属させ、環境外部性を実質的に内部化しています。Amibluのタラゴナにある炭素中立プラントはスコープ1および2の進捗を示していますが、スコープ3のリサイクル性は未解決のままです。この規制上の不透明感が、繊維強化プラスチックパイプ市場の自動車および隣接セクターにおける拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:GRPが優位、GREが高圧サービスで加速

GRPは2025年に繊維強化プラスチックパイプ市場シェアの48.79%を占め、自治体、灌漑、低圧石油集合ラインにおけるコスト競争力を反映しています。GREパイプは絶対出荷量では小規模ながら、海洋プラットフォームおよび化学プラントがより高い温度・圧力定格を必要とするため、2031年までCAGR 4.82%で成長しています。事業者がGREの25〜35%の価格プレミアムを受け入れるのは、エポキシマトリックスが多軸応力および繰り返し荷重下での疲労耐性を提供するためです。HOBASは2024年に生産能力を50%拡大し、12インチ〜118インチの径と150年設計寿命保証を持つ第2の米国ラインを稼働させました。これは自治体入札におけるライフサイクルコスト議論を緩和する優位性です。西アフリカおよびメキシコ湾の深海フィールドでは、水素誘発ブリスタリングを回避するためエポキシグレードが指定されており、繊維強化プラスチックパイプ市場内でのGRE需要を押し上げています。

新しいハイブリッドアーキテクチャは、3,000メートルを超える超深海の引張荷重に対応するため、炭素繊維圧力アーマーと熱可塑性ライナーを組み合わせています。まだニッチな存在ではありますが、これらの設計は、水素環境での脆化に悩む金属材料に対して複合材料が優位性を保つ材料革新の軌跡を示しています。API 15S およびISO 14692の改訂では、複合材料継手に対してより高い設計係数が組み込まれ、不確実性許容値が削減され、肉厚予算が縮小されています。連続巻き付けプロセスにより、1メートルあたりの樹脂使用量が削減され、硬化サイクルが短縮されることで、製造業者はマージンを損なうことなく効率化の恩恵を購買者に還元できます。その結果、GREおよびハイブリッドの数量成長がGRPを上回り、繊維強化プラスチックパイプ市場内の製品ミックスの見通しを変えています。

エンドユーザー産業別:非エネルギーセグメントが成長曲線をリード

石油・ガスは2025年に43.15%の需要で最大の単一購買者であり続けていますが、多様化が進んでいます。鉱業、海洋、パルプ・製紙を含むその他のエンドユーザー産業はCAGR 4.97%で拡大する見込みです。NOVのCeram Coreスラリーラインは240バールの圧力と研磨性の高いテーリングに耐え、チリの銅鉱山がパイプラインの耐用年数を20年以上に延ばすことを可能にしています。PVDFライナー付きデュアルラミネートFRPは、塩素アルカリプラントにおけるフランジメンテナンス間隔を年次サイクルから5年間隔に延長し、ターンアラウンドごとに最大200万米ドルのコスト削減をもたらしています。ナグプールおよび広州の下水道整備では、硫化水素攻撃への耐性を持つGRPが指定されており、従来のエネルギー分野以外での自治体シェア拡大を促進しています。

農業分野は規模は小さいものの、GRPセンターピボット灌漑ラインを採用し、鉄鋼と比較してポンプエネルギーを20%削減しています。Flowtiteの連続マンドレルプロセスは、32バール定格を満たす漏れのない継手を提供し、水利用効率を求めるサウジアラビアおよびアルゼンチンの大規模農場に対応しています。世界のパルプ・製紙工場では、混相腐食に耐えるため炭素鋼製コンデンセートリターンラインをGREに置き換えており、複合材料配管のより広範な産業化を示しています。廃水排出に関する規制強化と相まって、これらの要因が繊維強化プラスチックパイプ市場における非エネルギー分野のシェアを総合的に押し上げています。

地域分析

アジア太平洋地域は2025年に収益シェアの44.42%を占め、中国、インド、サウジアラビアが流体輸送網を近代化する中、2031年までCAGR 4.65%を維持すると予測されています。中国の非開削推進工事ではDN 250〜2000のGRPパイプが採用され、都市部への影響を最小化しています。一方、浙江省の製造業者は50年定格のポンプ場を供給し、信頼性の高さを示しています。インドのCPHEEO(中央公衆衛生・環境工学機構)ガイドラインは、中央政府資金による水道プログラムすべてにGRP仕様を組み込み、入札の統一性を強化しています。サウジアラビアのGroup Five Pipeとの8億米ドル契約およびStrohm社の複合材料フローライン納入は、海水淡水化および炭化水素システム全体に繊維強化プラスチックを統合しています。これらの並行する資本プログラムが、アジア太平洋地域を繊維強化プラスチックパイプ市場の成長エンジンとして確固たるものにしています。

北米は、APIおよびCSA規格に関連する規制アップグレードを追い風にしています。サンアントニオの同意命令プロジェクトおよびコロラド州のフローライン義務化は、法令遵守が即時の発注につながることを示しています。米国エネルギー省のHydrogen Shotパイロットは、水素とCO₂の輸送を組み合わせたダブルウォールFRPパイプを採用しており、分散型エネルギーグリッドのデフォルト材料として複合材料を位置づけています。HOBASの新しい米国ラインとAmibluのスペインにおける生産能力が北米入札向けの追加供給を生み出し、リードタイムを短縮して輸入品を排除しています。これらの取り組みが総合的に、繊維強化プラスチックパイプ市場においてアジア太平洋に次ぐ安定したCAGR 4.2%を同地域にもたらしています。

欧州は水の強靭性と脱炭素化に注力しています。欧州投資銀行は、歴史的な都市中心部での非開削GRP工法を評価するSUEZプロジェクトに5億ユーロを融資しました。英国は2025〜2030年の間に貯水池、導水、海水淡水化に80億ポンドを拠出し、32バール定格のDN 3000パイプへの新たな需要を開拓しています。Amibluのタラゴナプラントは、現地太陽光発電により51%の再生可能エネルギーを供給することでCO₂を72%削減し、低内包炭素材料を優先する調達規則に合致しています。

南米および中東・アフリカは絶対支出では後れを取っていますが、ドナー機関や国営石油会社が複合材料インフラを支援する高成長の局所的な市場を示しており、繊維強化プラスチックパイプ市場に対して選択的な上振れ余地を提供しています。

規制環境

水・エネルギーインフラにおけるガラス繊維パイプの採用は、主要な設計・製品規格への適合と密接に関連している。米国では、ガラス繊維圧力パイプに関するASTM D3517、フィラメントワインディングガラス繊維パイプに関するASTM D2996、水道幹線に使用されるガラス繊維圧力パイプに関するAWWA C950が含まれる。炭化水素およびより高圧のサービスについては、ISO 14692およびAPI 15Sが設計係数、接合性能、試験に関する国際的な参照基準を提供しており、これが自治体、公共事業体、産業プロジェクト全体の調達要件を形成している。

環境および水質に関する政策も、調達文書の在り方に影響を与えている。EPAは2024年4月10日にPFASの飲料水最大許容濃度を確定し、これを受けて公共事業体や技術者は、複合材料パイプシステムを含むネットワーク構成部品について、材料の溶出や適合性に関する文書を要求するようになった。欧州では、REACHおよびEUのマイクロプラスチック規制により、ガラス繊維および樹脂システムに対する継続的なコンプライアンス監視要件が生じており、公共水道および産業案件に販売する供給者にとって、文書化および材料選定に関する精査がさらに厳しくなっている。

バリューチェーン分析

ガラス繊維パイプのバリューチェーンは、ガラス繊維ロービングおよび熱硬化性樹脂(ポリエステル、ビニルエステル、エポキシ)の上流サプライヤーから始まり、触媒、硬化剤、そして大口径GRPにおける剛性とコスト管理のための砂や鉱物などの充填材によって支えられている。これらの原材料は、自動化されたフィラメントワインディングと制御された硬化を通じてパイプメーカーへと移り、その後、仕上げ工程(機械加工および継手・接合統合)、そして水道向けのASTMおよびAWWA要件、石油・ガス向けのISOまたはAPIの枠組みなど、自治体やエネルギー分野の仕様書に準拠したQAテストが行われる。生産経済性は樹脂やガラスの価格、硬化に要するエネルギーコストに敏感であり、品質の一貫性は工程管理、マンドレル管理、熟練オペレーターに依存する。

下流では、販売は一般的にEPCコントラクター、公共事業体、国営石油会社を通じて行われ、流通はリードタイムおよび現地調達要件を満たすため、直接プロジェクト供給、現地代理店、地域製造拠点を含む。Fiberglass Tank and Pipe Institute、ITA(International Tube Association)、World Federation of Pipe Line Industry Associationsなどの業界団体は、仕様、施工業者の実務、承認プロセスに影響を及ぼしている。ボトルネックは、認定施工能力、入札文書要件(設計寿命およびコンプライアンス資料)、大口径輸送に関するプロジェクトロジスティクスに集中する傾向があり、そのため供給者は複数地域にわたる地域生産能力の拠点網と製品資格の標準化を重視している。

競合環境

繊維強化プラスチックパイプ市場は中程度の分散を示しています。中国およびインドの地域競合他社は、工場出荷価格で既存企業より最大25%安価に提供していますが、ISO 14692およびAPI 15Sに関連する品質監査が大規模な国際入札へのアクセスを制限しています。製造業者は、樹脂供給を確保し自動化フィラメントワインディングラインを償却するために合併・買収を進め、中堅層のコスト曲線を圧縮しています。資本力の乏しいプレーヤーの市場退出が続いており、特にリサイクル規制がコンプライアンスコストを引き上げている欧州で顕著です。その結果、集中度は上昇傾向にあるものの、繊維強化プラスチックパイプ市場は寡占状態には程遠い状況です。

イノベーションパイプラインは水素輸送および炭素回収ネットワークへとシフトしています。米国エネルギー省がNOVおよびH2Cに授与した200万米ドルの賞は、統合漏洩検知機能を備えたダブルウォールFRP設計を検証するものであり、この構成は低分子量ガスサービスにおけるデフォルトとなる可能性が高いです。

繊維強化プラスチックパイプ業界リーダー

Future Pipe Industries

NOV

Amiantit Company

Amiblu Holding GmbH

Hengrun Group Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、規格に基づく仕様とコンプライアンス主導の支出が交差する領域に集中しており、特に自治体の水・下水更新プログラムや、耐腐食性パイプと長い設計寿命が調達上の優先事項となる長距離輸送回廊において顕著である。2024年4月に確定した米国EPAのPFAS MCL規則を含む飲料水汚染物質に関する公共事業体のコンプライアンス活動は、材料資格審査、浸出物文書、追跡可能性への重点を高めている。これにより需要は、AWWA C950やASTM D3517を含むAWWAおよびASTM要件に準拠した完全な認証・試験パッケージを提供できる供給者に向かうことになる。

大規模なエネルギー・産業プロジェクトの提供サイクルには、現地化と生産能力増強も影響を与えている。北米では、Champion Fiberglassが4番目の生産ラインを稼働させ(出力50%増)、2026年4月にテキサス州ヒューストンで5番目のラインの建設を開始するなど、メーカーが生産能力を拡大している。また、Fibrosanは2026年6月にミシガン州カソポリスで新しいガラス繊維製造施設の建設に着手した。同時に、Future Pipe Industriesの水素システム向け複合材料パイプに対するTUV SUDの認証など水素関連の認証活動や、CCUSおよび深海要件に関連する耐CO2性パイプの開発など、より新しい用途条件に向けた複合材料の資格審査が対象範囲を広げている。

最近の業界動向

- 2026年6月:Fibrosanがミシガン州カソポリスで新しいガラス繊維製造施設の建設に着手した。このプロジェクトは、フィラメントワインディングおよび複合材料パイプに対する需要増加に対応するため地域の製造能力を拡大し、北米プロジェクトのリードタイム短縮を支援する。この動きは、高機能GRP製品に対するより強固な現地サプライチェーンとより広範な地理的展開を示している。

- 2026年4月:Future Pipe Industriesがインドネシアの東ジャワ冷凍LPGターミナル開発プロジェクトのフェーズ2向けに、高機能複合材料パイプの供給を完了した。この供給は、炭化水素ターミナルにおける複合材料パイプの浸透が続いていることを示し、東南アジアでの供給者の地位を強化するものである。また、この地域におけるより広範なEPC主導のインフラ更新にも合致している。

- 2026年3月:NOVは、ブラジル・アスーの海底フレキシブルパイプ製造施設の生産能力をおよそ2倍にするため、2億米ドルの投資を発表した。拡張は2029年後半まで計画されている。この動きは深海用途への供給を強化するものであり、オフショアおよび耐CO2性パイプ分野における活動の活発化を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、耐腐食性と長い使用寿命が主な購入理由となる産業および公共事業用途において、流体やスラリーを輸送するために使用されるガラス繊維複合材料パイプからの収益を対象としている。完成品パイプシステムとして供給される、一般的に使用されているガラス繊維パイプ構造を含む。

対象範囲外:ライニング金属パイプ、非ガラス繊維プラスチックパイプ、およびガラス繊維パイプ供給とは別に課金される現地施工サービスのみの契約は除外される。

セグメンテーション概要

- タイプ別

- ガラス繊維強化プラスチック(GRP)パイプ

- ガラス強化エポキシ(GRE)パイプ

- その他のタイプ(ハイブリッド、CFRPライナー等)

- エンドユーザー産業別

- 石油・ガス

- 化学品

- 下水

- 農業

- その他のエンドユーザー産業(鉱業、海洋、パルプ・製紙等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、需要プールと材料代替に関する明確な事実基盤を構築することから始まり、それを検証可能な規模算定の構造へと変換する。米国地質調査所(ガラス繊維関連鉱物)、米国商務省人口統計局の建設・製造統計、上流・中流の活動指標としての国際エネルギー機関、世界銀行のインフラ指標などの公的資料が基準として使用される。

業界団体の出版物および規格団体(共通仕様を明確にするASTMおよびISOの文書を含む)を、入手可能な場合はパイプおよび継手の動向に関する税関・港湾統計とともに確認する。企業の状況については、年次報告書、投資家向け説明資料、プレスリリースを用いて生産能力増強と最終市場の重点を把握し、企業財務、ニュースと財務情報、特許データベースに関する有料サブスクリプションを選択的に利用して時系列を相互確認する。ここで挙げた資料は例示に過ぎず、入力情報の収集、検証、明確化には他の多くの公的資料も使用されている。

一次インタビューおよび調査

一次情報は、石油・ガス、化学、水・下水、灌漑分野にわたるメーカー、流通業者、EPC関連の関係者、最終需要者へのインタビューおよび短時間の調査から得られている。APAC、EMEA、南北アメリカを対象とし、価格帯、標準的なプロジェクト規模、更新サイクルを各地域で観察される実態と照合し、公的データで残るギャップを埋めるために活用している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | APAC:41% |

| ミドルティア:51% | 機能・部門リーダー:27% | EMEA:32% |

| 小規模プレイヤー:14% | マネージャー:60% | 南北アメリカ:27% |

市場規模算定と予測

当社のモデルは、エネルギーおよび公共事業の資本支出指標、地域のプロジェクト活動、貿易・生産指標を、ガラス繊維パイプの対象需要プールへと変換するトップダウン方式を用いて構築されている。この需要プールが設定された後、パイプの種類や仕様レベルを反映した実務的な価格帯を用いて価値に変換される。最終的な総計は、サンプリングされた供給者の収益分布、チャネルからのフィードバック、標準的なプロジェクトの部材構成比率など、選択的なボトムアップ的な近似を用いて検証される。

主要な入力情報には、石油・ガスの集積・注入活動、水・下水網の拡張・改修の強度、化学処理能力の増強、そして腐食性用途における観察された更新サイクルが含まれる。また、価格圧力の代理指標として樹脂およびガラス繊維のコスト動向を追跡し、開示されている場合には標準的な直径構成やプロジェクト長さの要件を用いて数量の整合性を確認する。予測にはシナリオ分析を用い、資本支出やインフラ支出に関する短期的な回帰チェックで補強し、その後、リードタイム、入札成約率、想定される価格動向について業界関係者との議論を経て調整する。中小規模の地域供給者に関するボトムアップの参照情報が不十分な場合には、インタビューや流通業者のフィードバックによって検証された地域・最終用途別のカバー率係数を適用してギャップに対応する。

データ検証と更新サイクル

検証は複数の相互確認を通じて行われ、モデルが単一のデータストリームに依存しないようにしている。出力結果は、プロジェクト受注、輸出入の動向、公表されている生産能力の変化などの独立した指標と比較され、大きな差異が確認された場合は承認前に見直される。

大規模な資本支出の見直し、大幅な価格変動、採用に影響を与える新規格の登場など、前提条件が大きく変化した場合には、その変化が数量と価格にどのように反映されるかを確認するため回答者に再度連絡を取る。レポートは年次で更新され、重要な出来事が発生した場合には随時アップデートが行われる。提供前には最新のアナリストによる見直しが完了し、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceのガラス繊維パイプ市場推定値と他の公開推定値との比較

ガラス繊維パイプの公開されている市場規模は、製品名が同一に見えても、利用者が予想する以上に大きく異なることがある。この差は通常、ガラス繊維パイプシステムとして計上される範囲の違い、基準年の選択、そして予測期間を通じた価格の反映方法の違いから生じる。

プロジェクト受注の指標、パイプおよび継手の貿易動向、公表されている地域の資本支出計画は、広範な複合的な仮定に依存する代わりに、Mordor Intelligenceの2026年推定値を明確に定義された需要プールに結びつける裏付けとして機能している。差異は、一部の資料が2024年を基準として一律のCAGRを適用する場合や、隣接するパイプカテゴリー、継手中心の対象範囲、パイプ供給と一貫して課金されない施工価値を含む場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.61 B (2026) | |

| 業界出版社A | USD 5.64 B (2024) | 異なる基準年と予測期間を使用しており、収益の集計範囲がより広範な用途群や、供給とは常に分離されていない一体化パイプシステム価値を含む場合、実際には定義がより広くなる可能性がある。 |

| グローバルコンサルティング企業B | USD 4.60 B (2024) | より早い開始年を基準に長期的な見通しを立てることが多く、一般化された成長率に依拠し、パイプのみか、パイプと継手・サービスを含むかといった範囲の境界の扱いが明確でない傾向がある。 |

これらを総合すると、比較結果は、年の選定とパイプ自体の周辺で何が計上されるかが、この差の最大の要因であることを示している。対象範囲を明確な最終用途需要指標に結びつけ、現実的な価格帯で価値を検証することにより、利用者が自身の計画のために入力情報を更新する際にも、当社の推定値は追跡可能かつ再現可能なものとなっている。

レポートで回答される主要な質問

繊維強化プラスチックパイプ市場の現在の価値はいくらですか?

世界の繊維強化プラスチックパイプ市場は2026年に36億1,000万米ドルと評価されており、2031年までの予測値は45億2,000万米ドルです。

2031年まで最も速い成長を示すセグメントはどれですか?

鉱業、海洋、パルプ・製紙用途はCAGR 4.97%で成長すると予測されており、従来の石油・ガス需要を上回っています。

GREパイプが海洋プロジェクトでシェアを拡大している理由は何ですか?

GREの高い耐熱性・耐圧性が、エポキシの疲労耐性がプレミアム価格を正当化する深海フィールドへの適用を可能にしています。

規制は市場採用にどのような影響を与えていますか?

API、ISO、CSA規格が複合材料仕様を義務付け、水道・エネルギーインフラにおける既存の鉄鋼システムの更新を加速させています。

最大の収益シェアを持つ地域はどこですか?

アジア太平洋地域が2025年に44.42%のシェアでリードしており、自治体水道、海水淡水化、炭化水素投資に牽引された堅調な成長を維持しています。

競争優位性を形成する技術トレンドは何ですか?

漏洩検知のための組み込みセンサー、炭素中立製造、熱可塑性複合材料パイプのイノベーションが主要ベンダーを差別化しています。

最終更新日: