パレタイザー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.54 十億米ドル |

| 市場規模 (2031) | 4.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | ラテンアメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパレタイザー市場分析

パレタイザー市場規模は、2025年の33億4,000万USDから2026年には35億4,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)6.12%で2031年までに47億7,000万USDに達すると予測されています。成長の勢いは、労働力不足を解消し、トレーラー積載効率を最適化し、高まるEコマースのスループット要件を満たす、自動化されたソフトウェア駆動型システムへの継続的な移行から生まれています。混合SKU対応のAI搭載パレタイジングが高いプレミアムを獲得していること、初期費用を低減するレンタルモデルの急速な普及、スペースが限られた工場における協働ロボットの訴求力拡大が成長を後押ししています。競争の激しさは中程度で、単一プレイヤーが売上高の15%を超えるシェアを持つことはないものの、地域のインテグレーターがサブスクリプションやロボティクス・アズ・ア・サービス契約でロボットをパッケージ化するにつれ、価格競争圧力が表面化しています。南米は、リショアリングと物流アップグレードが政府の税制優遇措置と交差することで、最も速い地域拡大を記録しています。一方、アジア太平洋地域(APAC)は、中国のロボット生産・導入規模を背景に、数量面でのリーダーシップを維持しています。

主要レポートのポイント

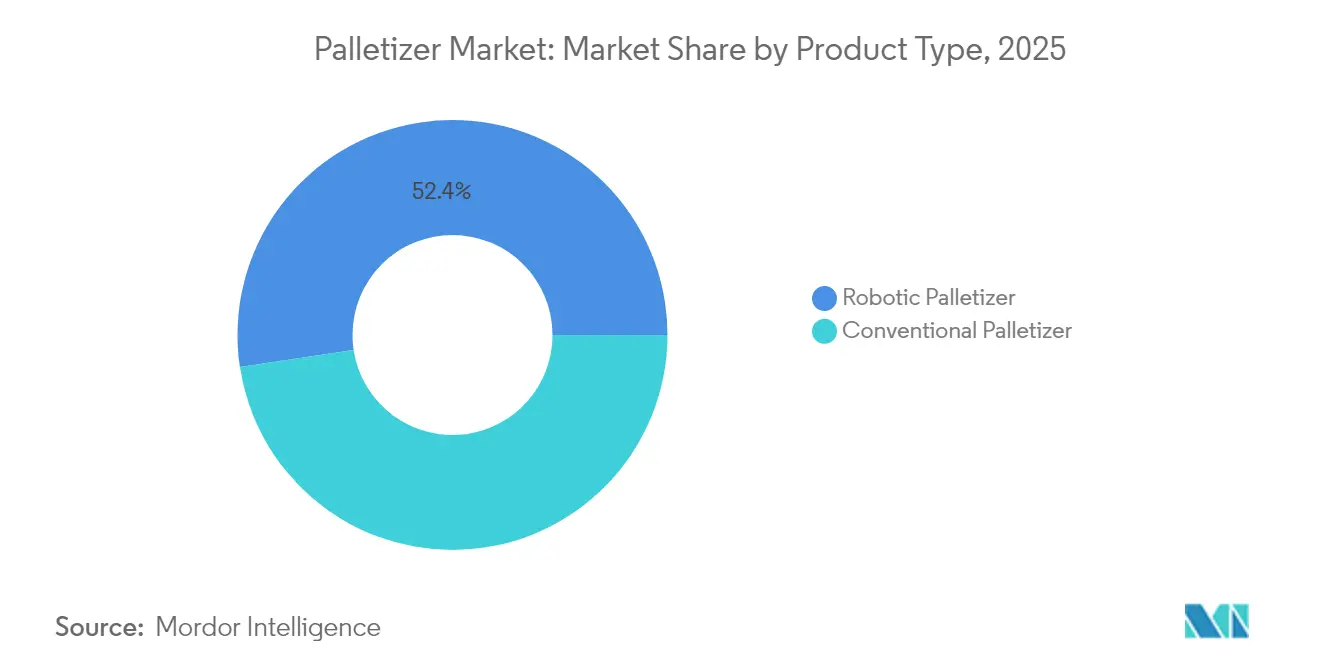

- 製品タイプ別では、従来型パレタイザーが2025年に47.62%の売上高シェアをリードし、協働ロボットは2031年にかけて年平均成長率(CAGR)6.09%で拡大すると予測されています。

- 積載能力別では、中量級システム(50~150 kg)が2025年のパレタイザー市場シェアの40.88%を占め、重量級モデル(150 kg超)は2031年にかけて最高の年平均成長率(CAGR)7.18%を達成すると予測されています。

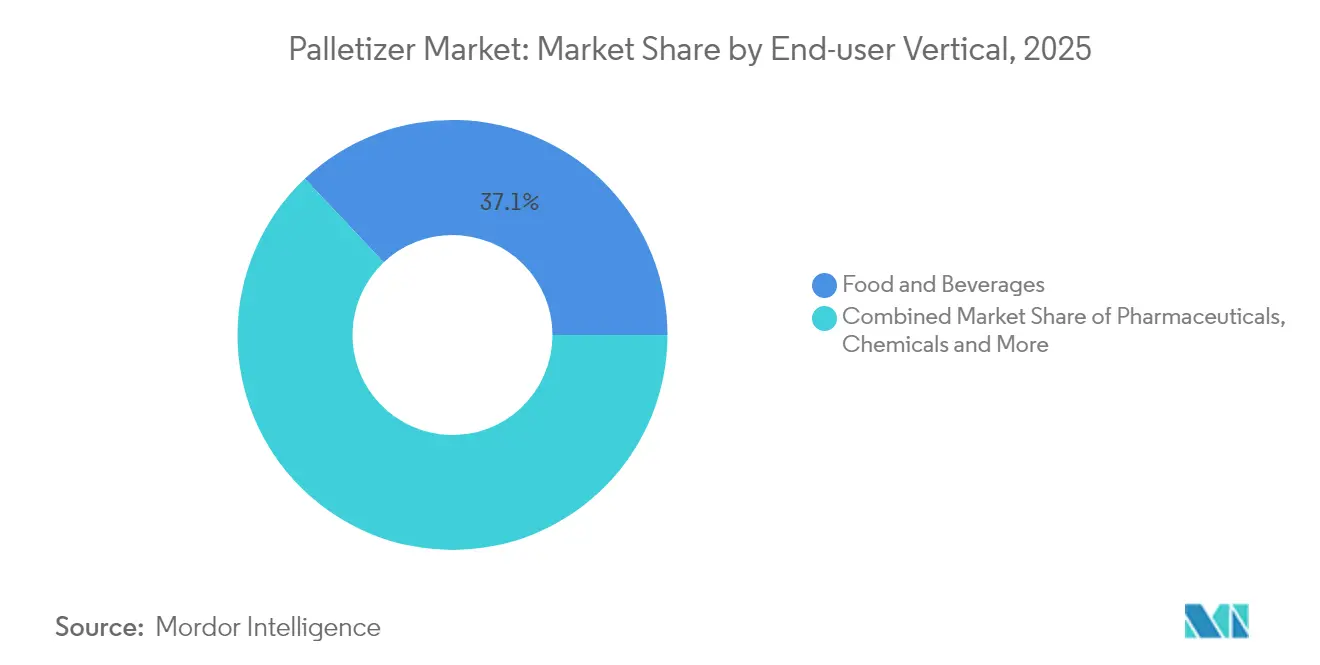

- エンドユーザー業種別では、食品・飲料が2025年のパレタイザー市場規模の37.06%を占め、Eコマースおよび3PL施設は年平均成長率(CAGR)7.55%で拡大しています。

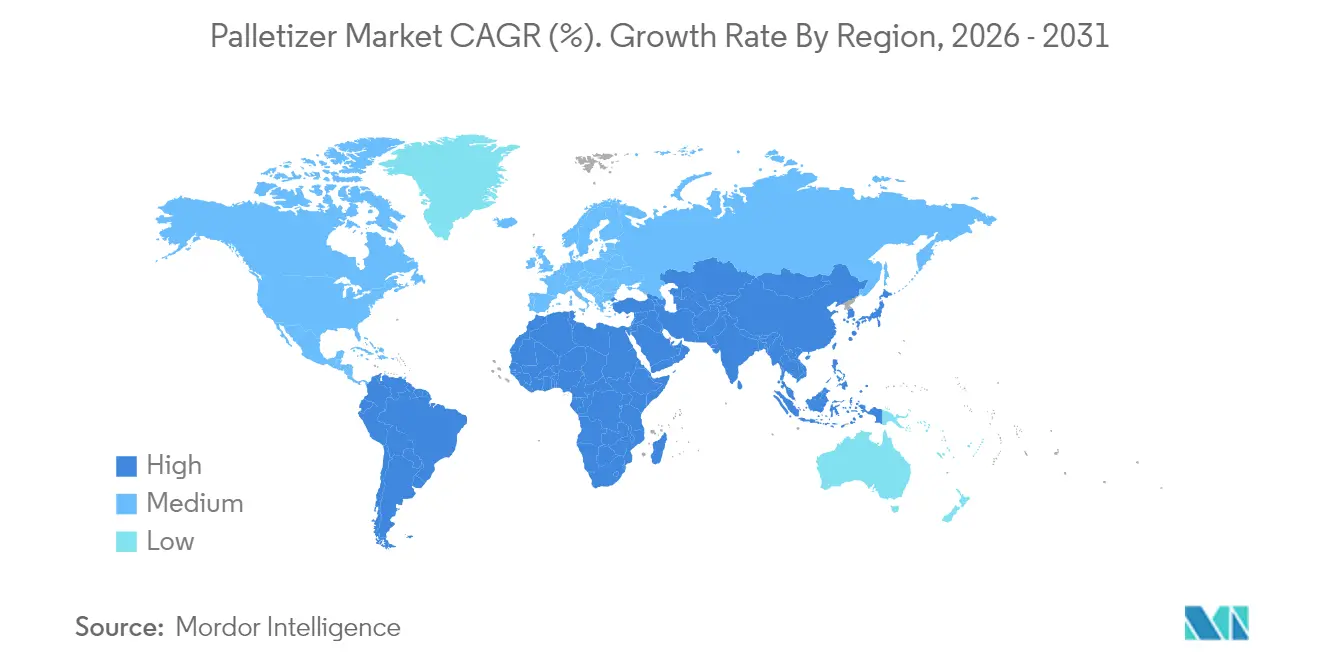

- 地域別では、APACが2025年の売上高の37.84%を占めましたが、南米は2031年にかけて最速の年平均成長率(CAGR)7.86%を示しています。

- 販売チャネル別では、OEM直販が2025年に45.48%を占めましたが、レンタル・リースモデルは年平均成長率(CAGR)8.24%で上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパレタイザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EコマースのSKU複雑性の増大 | +1.8% | グローバル、北米およびAPACに集中 | 中期(2~4年) |

| 倉庫自動化を加速させる労働力不足 | +2.1% | グローバル、北米およびEUで深刻 | 短期(2年以内) |

| プラグアンドプレイ型協働ロボットによる包装ラインのROI改善 | +1.2% | 北米およびEU、APACへ拡大中 | 中期(2~4年) |

| ロボットによる混載パレタイジングを支持するFMCGサステナビリティ義務の急増 | +0.9% | EUおよび北米、APACで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EコマースのSKU複雑性の増大

フルフィルメントセンターは現在、年間1,800億ケースを超える量を処理しており、単一拠点で50,000以上のSKUを処理しています。これは従来の小売ハブの典型的な多様性の10倍に相当します。[1]Apptronik、「ケースピッキング」、Apptronik、apptronik.com固定パターン設備では対応しきれず、重量・脆弱性・積み重ね可能性をリアルタイムでバランスさせることでパレタイジング効率を15~20%向上させるLucas倉庫最適化スイートなどのAI搭載システムの採用が促進されています。プレミアムプラットフォームは30~40%高いマージンを獲得しつつも、最適化された積載により空のトレーラースペースを最大30%削減することで総輸送コストを低減します。

倉庫自動化を加速させる労働力不足

中国の41の工場職種にわたる深刻な人員不足と、北米の倉庫における15~20%の欠員率により、自動化の回収期間は18ヶ月未満に短縮されています。中堅工場は現在、時間当たりわずか100ユニットの生産ラインを自動化しており、協働システムが従業員をより安全で付加価値の高い役割に再配置することで、より広いパレタイザー市場が開拓されています。

プラグアンドプレイ型協働ロボットによる包装ラインのROI改善

FANUC社のCRX-25iAなどの積載能力30 kgの新世代協働ロボットは、標準的な産業用ロボットに典型的な安全柵およびプログラミングコストを最大80%削減します。Columbia/Okura社のminiPALを月額5,450USDで提供するレンタルオファーは試験導入を合理化し、貸借対照表への負担なく迅速な展開を可能にします。[2]Columbia/Okura、「Columbia/OkuraがminiPAL®協働ロボットレンタルプログラムを開始」、MHI、og.mhi.org

ロボットによる混載パレタイジングを支持するFMCGサステナビリティ義務の急増

2025年までに包装材の65%リサイクルを義務付けるEU規制により、空隙を削減し緩衝材を15~25%削減するロボットへの需要が高まっています。[3]Pharma Manufacturing、「医薬品包装への対応」、Pharma Manufacturing、pharmamanufacturing.comKHS社のNature MultiPackは、接着剤を90%削減しながらアルゴリズムによる積み重ねで安定性を維持する方法を示しています(khs.com)。エネルギー効率の高いドライブと回生ブレーキがさらにカーボンフットプリントを削減します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重量級ロボットアームの高い初期設備投資(CAPEX) | −1.4% | グローバル、発展途上市場で深刻 | 短期(2年以内) |

| レガシーMES/WMSとの統合の複雑さ | −0.8% | 北米およびEU、APACで新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重量級ロボットアームの高い初期設備投資(CAPEX)

150 kgを超える定格の設備は50万USDを超えることが多く、1日500パレット未満を出荷するメーカーにとっては障壁となります。Formicなどのロボティクス・アズ・ア・サービスの先駆者は月額3,975USDのバンドルでこの障壁に対抗していますが、カスタマイズと所有権に関するトレードオフは依然として存在します。

レガシーMES/WMSとの統合の複雑さ

パレタイザーを異種ソフトウェアスタックに接続すると、プロジェクト予算が2倍になり、スケジュールが12ヶ月に延びる可能性があります。近く施行されるEU機械規制2023/1230はサイバーセキュリティ検証を強化しており、深いソフトウェア統合スキルを持たないベンダーにとってはハードルが上がっています。[4]TÜV SÜD、「機械安全とEU機械指令」、TÜV SÜD、tuvsud.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:従来型システムは協働ロボットの台頭に直面

従来型機械は2025年に47.62%の売上高を維持しました。これは、時間当たり1,000ケースを超える高速ラインが実績ある層形成装置に依存しているためです。しかしパレタイザー市場では、協働ユニットが年平均成長率(CAGR)6.09%で上回り、安全認証済みのフェンスレス運用を求める小型設置面積のサイトへのグリーンフィールド投資を獲得しています。ロボット多関節アームは中間性能層を占め、混合製品ポートフォリオに対するスループットと段取り替えの柔軟性のバランスを取っています。層形成機とロボットピッカーを組み合わせたハイブリッドシステムは、ニッチな飲料・パーソナルケアセルに登場していますが、依然としてコスト集約的です。

ベンダーはフルスタックエコシステムで差別化を図っています。Doosan社のP-SERIESとRocketfarm社のPallyソフトウェアの組み合わせにより、導入時間が短縮され、ユーザーの自律性が向上します。顧客がスタンドアロンハードウェアよりも単一窓口の説明責任を優先するにつれ、ビジョン・シミュレーション・ライフサイクルサービスをバンドルするサプライヤーがパレタイザー市場内でアドレス可能な機会を広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

積載能力別:重量級アプリケーションがプレミアム成長を牽引

中量級ソリューションが40.88%のシェアで支配的でした。これは消費財の50~150 kgの箱への偏りを反映しています。しかし、重量級システムのパレタイザー市場規模は、バルク出荷業者が労働・輸送コスト削減のために積載を統合するにつれ、年平均成長率(CAGR)7.18%で拡大する見込みです。エネルギー効率の高いサーボアーキテクチャと高度な安全スキャナーにより、Bob's Red Millの設備に見られるように、180 kgの協働ロボットがスタッフと並んで稼働できるようになっています。これらの機能は中間層の競合製品と比較して40~60%の価格上昇をもたらしますが、ユーザーはフォークリフト移動の削減と労働者補償請求の低減によってプレミアムを正当化しています。

50 kg未満の軽量級セルは医薬品・電子機器向けで、クリーンルーム適合性と精度が重要視されます。パレタイザー市場のこの領域を対象とするベンダーは、クラス10対応エンクロージャーと真空グリッパーを活用して高価値品を保護し、安定しているが成長は緩やかなプロファイルを維持しています。

エンドユーザー業種別:Eコマースが従来の階層を破壊

食品・飲料は2025年の売上高の37.06%を占め、衛生を保証するステンレス鋼製の洗浄対応機械に引き付けられ、引き続き中核を担っています。しかし、Eコマースおよび3PLセグメントのパレタイザー市場規模は、オムニチャネル小売業者が予測不可能な順序で混合SKUパレットを構築するロボットを求めるにつれ、年平均成長率(CAGR)7.55%で成長すると予測されています。AI搭載ビジョンと柔らかいグリッパーにより、0.5 kgの化粧品を25 kgの部品の隣に損傷なく積み重ねることが可能です。

医薬品は独自の圧力をかけています。医薬品追跡規制により、ビジョンとデータキャプチャを連携させたシリアライゼーション対応パレタイザーが必要となり、化学品は危険区域でATEX認証アームを必要とします。パーソナルケアブランドは、急速な製品発売に対応するクイック段取り替えセルへの需要を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:レンタルモデルが市場アクセスを再構築

OEM直販契約は2025年の売上高の45.48%を依然として占め、深いエンジニアリング連携を必要とする大規模工場展開に好まれています。それにもかかわらず、レンタル・リースラインはパレタイザー市場において年平均成長率(CAGR)8.24%のペースで拡大しており、設備投資(CAPEX)より運用費用(OPEX)を好む最高財務責任者(CFO)に訴求しています。Columbia/Okura社のminiPALオプションは最低3ヶ月の契約期間でパイロットプロジェクトのリスクを低減します。

システムインテグレーターは、ロボットをより広範な搬送・品質検査フローに組み込むことで存在感を維持しています。レトロフィットは、ユーザーが完全な交換なしに資産寿命を延ばすためにAIソフトウェアと安全スキャナーで10年前の層形成機をアップグレードするにつれ、勢いを増しています。

地域分析

APACは2025年の売上高の37.84%を占め、中国だけで2022年に世界の新規ロボット設置台数の52%を占めました。国内サプライヤーは現在、自国市場の36%を確保しており、価格水準を引き下げ、第2層工場への普及を加速させています。日本は世界のロボットの45%を製造し、2024年の受注額73億5,000万USDを物流・食品・医薬品ラインに投入しました。これは393億USD(437億USD)の政府サプライチェーン基金に支えられています。インドの生産連動型インセンティブ制度は自動車・ジェネリック医薬品工場全体で自動化を促進していますが、スキルギャップにより採用の偏りが残っています。

南米は、ブラジルの食品・自動車セクターが輸出コンプライアンスのためにパレット構築を自動化するにつれ、2031年にかけて最強の年平均成長率(CAGR)7.86%の軌跡を記録しています。メキシコは、北米安全規格に認証されたロボットへの需要を高めながら、ニアショアリングトレンドに乗って関税なしの商品を米国市場に供給しています。アルゼンチンの穀物加工業者は、マクロ経済の不安定さにもかかわらず、長距離海上輸送向けに1トンのバルクバッグを安定させるパレタイザーを設置しています。

北米と欧州は、能力増強よりも更新需要に牽引された緩やかな成長を示しています。EU規則(EU)2023/1230の施行により、ベンダーはサイバーセキュリティを強化することが求められ、認証済みソフトウェアスタックを持つ企業が有利になります。米国のリショアリングプログラムは、中小企業(SMB)メーカーが頻繁なSKU段取り替えに対応し、老齢化した地方の労働力における労働制約を緩和する柔軟な協働ロボットを求めるにつれ、パレタイザー市場を押し上げています。

競合環境

パレタイザー市場は中程度の断片化を特徴としています。レガシー自動化大手のABB、FANUC、KUKAはグローバルなサービスフットプリントと大規模な設置ベースを活用していますが、いずれも売上高シェアの15%を超えることはありません。現在の戦略は、顧客をライン全体のライフサイクルに組み込むソフトウェアプラットフォームと垂直統合型サービス契約を重視しています。

専門プレイヤーはブルーオーシャン戦術を追求しています。Formicはロボティクス・アズ・ア・サービスを通じて稼働時間を収益化し、メンテナンスリスクを引き受けてサブスクリプション料を得ています。Columbia/Okuraは意思決定サイクルを短縮し中堅企業の需要を獲得する短期レンタルで差別化を図っています。Ambi Roboticsなどのネイティブ人工知能(AI)参入企業は、従来のインテグレーターが見落としていたEコマースノードをターゲットに、複雑なアイテムの多様性を解決するための知覚アルゴリズムを洗練させています。

M&Aは引き続き加速要因です。Kronesは2024年に52億9,000万EUR(57億3,000万USD)の売上高を計上した後、Netstal買収を通じてソフトウェアとPETプリフォーム能力を積み重ね、包装エコシステムを拡大しています。DuravantやProMachなどの産業グループは、コンベヤー・デパレタイザー・ストレッチラッパーにわたるクロスセルシナジーを提供するロールアップを継続し、顧客生涯価値を拡大しています。

パレタイザー業界リーダー

ABB Ltd.

BEUMER Group GmbH & Co. KG

Yaskawa Electric Corp.

FANUC Corp.

KUKA AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ambi Roboticsは、スタッキングおよびパレタイジングプロセスの高度な自動化技術を通じて倉庫業務を強化するために設計されたAI搭載ロボットスタッキングソリューション「AmbiStack」を発表しました。これはAI駆動型パレタイジングソリューションにおける重要な進歩を示しています。

- 2025年1月:Kronesは2024年の売上高が12.1%増加し52億9,000万EUR(57億3,000万USD)に達し、受注残が4.1%増加したと報告し、パレタイザーを含む飲料自動化への強い需要を裏付けました。

- 2025年6月:ProMachはSentry Equipment & Erectors Inc.を買収し、パレタイジングセルとの緊密な統合に向けてコンベヤーおよびコンテナ取り扱い能力を拡大しました。この取引はProMachのエンドオブライン事業の幅を深め、単一カテゴリーの競合他社を凌駕するバンドル入札を可能にします。

- 2024年8月:DuravantはT-TEK Material Handlingを買収し、包装食品・飲料顧客向けのデパレタイジングおよび搬送サービスを強化しました。このボルトオン買収はDuravantの統合ソリューションアプローチを拡大し、プロジェクトあたりのウォレットシェアを増加させます。

- 2024年7月:Doosan RoboticsはRocketfarmと提携し、より迅速なパレタイジング展開のためにPallyソフトウェアを協働ロボットに組み込みました。このアライアンスは価値実現までの時間を短縮し、使いやすさを通じてDoosanを差別化します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、パレタイザー市場を、食品・飲料・化学品・医薬品・Eコマース・その他の産業ラインにわたって、充填済みケース・袋・ドラム缶・混載貨物をパレットに自動的に積み重ねる新品の工場製機械から生み出される収益として定義しています。バイヤーが所有権の代替として扱うため、システムインテグレーターが供給するレンタルユニットおよびターンキーシステムも含まれます。

調査範囲の除外:中古またはリファービッシュされたパレタイザーおよび付属のストレッチラッピング機器は含まれません。

セグメンテーション概要

- 製品タイプ別

- 従来型パレタイザー

- 高位置パレタイザー

- 低位置パレタイザー

- ロボットパレタイザー

- 直交座標型/ガントリー型

- 多関節型

- スカラ型

- 協働型(協働ロボット)

- ハイブリッドパレタイザー

- 従来型パレタイザー

- 積載能力別

- 軽量級(50 kg未満)

- 中量級(50~150 kg)

- 重量級(150 kg超)

- エンドユーザー業種別

- 食品・飲料

- 医薬品

- パーソナルケア・化粧品

- 化学品

- Eコマースおよび3PL

- その他業種

- 販売チャネル別

- OEM直販

- システムインテグレーター

- アフターマーケットレトロフィットおよびアップグレード

- レンタル/リース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋地域(APAC)

- 中国

- 日本

- インド

- 韓国

- APACその他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米・欧州・アジア太平洋地域・ラテンアメリカのOEMエンジニア、ライン統合コンサルタント、契約包装マネージャー、自動化ディストリビューターにインタビューを実施しました。これらの議論は、デスクリサーチだけでは明らかにできない出荷台数、典型的な変更指示価格、稼働時間の前提、地域の回収期間閾値を照合するのに役立ちました。

デスクリサーチ

米国国勢調査製造業調査、ユーロスタットPRODCOM、中国国家統計局、パレタイジング機械を項目別に記載した国連コムトレード輸出入コードなどの機関からの公開統計から始めました。PMMI、VDMAロボティクス+オートメーション、国際ロボット連盟の業界団体データが出荷量と設置ベースを提供しました。企業の10-K、投資家向け資料、調達申告書から平均販売価格と設備稼働率が明らかになりました。定性的なギャップを埋めるため、アナリストはDow Jones Factiva経由で能力拡張に関するニュースフローを抽出し、Questelを使用して特許ファミリーを調査してイノベーション速度を測定しました。記載されているソースは当社のアプローチを示すものであり、データ検証を支援する多くの追加参考文献があります。

第2回の調査では、生産データを需要指標(例:世界の包装食品生産量、Eコマース小包成長、資本設備支出指数)と照合し、予測前に過去の相関関係をマッピングしました。

市場規模算定と予測

基準年の値は、生産と国境を越えた貿易のトップダウン再構築から導き出され、その後、サプライヤー収益と設置済みフリート数のサンプルによるボトムアップ検証でストレステストを実施しました。主要インプットには、パレタイザーユニット出荷台数、積載クラス別の中央値平均販売価格(ASP)の変化、ロボット普及率、労働コストインフレ、小売倉庫の建設状況が含まれます。予測は、これらのドライバーをマクロ指標に結びつける多変量回帰を適用し、労働力不足ショックのシナリオ分析を重ねています。ボトムアップデータが欠如していた場合(例:新興市場における民間インテグレーターの売上)、2名の業界専門家によって検証された地域プロキシ比率を使用して値を補完しました。

データ検証と更新サイクル

Mordorのアナリストは四半期ごとに独立した指標に対して分散スクリーニングを実施し、異常値をピアレビューに回し、モデルを年次更新します。重要なイベントが発生した場合はサイクル中間での更新を行い、クライアントが最新の較正済みビューを受け取れるようにします。

パレタイザーベースラインの信頼性が高い理由

公開されている市場数値は、調査が異なる製品クラスを混在させたり、異なる平均販売価格(ASP)の推移を適用したり、時代遅れのレートで通貨を固定したりするため、しばしば乖離します。スコープを実際のバイヤーオプションに合わせ、価格を現在の請求書に基づかせることで、Mordor Intelligenceはこれらのギャップを縮小します。

他の出版社との主要なギャップ要因には、製品カバレッジの狭さ(ハイブリッドまたはレンタルモデルの除外)、更新頻度の短さ、成長を圧縮する未検証の平均販売価格(ASP)デフレーターが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 33億4,000万USD(2025年) | ||

| 31億7,000万USD(2024年) | グローバルコンサルタントA | ハイブリッドおよびレンタルユニットを除外;2024年中頃の為替レートベース |

| 29億USD(2024年) | 産業アナリストB | 従来型およびロボットラインのみをカウント;静的な平均販売価格(ASP)前提 |

総合すると、この比較は、当社の厳格なスコープ選択、リアルタイムの平均販売価格(ASP)追跡、年次更新により、Mordorのベースラインが自信を持った計画決定のための最も透明性の高い出発点であることを示しています。

レポートで回答される主要な質問

2026年のパレタイザー市場規模はどのくらいですか?

パレタイザー市場は2026年に35億4,000万USDと評価されています。

パレタイザー市場をリードしている地域はどこですか?

APACがリードしており、中国の大規模なロボット採用により2025年の売上高の37.84%を占めています。

最も成長が速い製品セグメントはどれですか?

協働パレタイザーは、安全認証済みのフェンスレス展開により年平均成長率(CAGR)6.09%で拡大しています。

パレタイジングにおいてレンタルモデルが重要な理由は何ですか?

レンタル・リースは設備投資(CAPEX)を低減し、中堅工場が自動化を採用できるようにするもので、年平均成長率(CAGR)8.24%で上昇しています。

最も高い成長を示す積載クラスはどれですか?

150 kgを超える重量級システムは、企業が出荷を統合するにつれ年率7.18%で成長すると予測されています。

労働力不足はパレタイザーの採用にどのような影響を与えますか?

深刻な人員不足により自動化の回収期間が18ヶ月未満に短縮され、ロボットパレタイジングへの投資が加速しています。

最終更新日: