ネブライザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

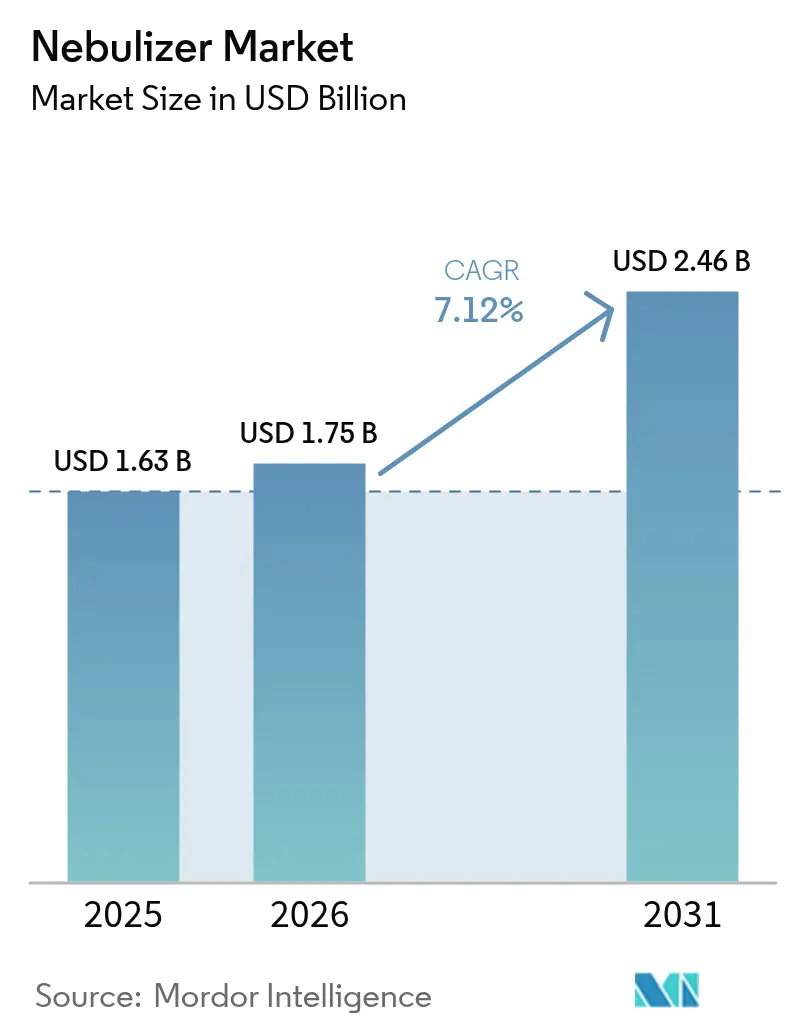

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネブライザー市場分析

ネブライザー市場規模は2025年に16億3,000万米ドルと評価され、2026年の17億5,000万米ドルから2031年には24億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.12%です。慢性呼吸器疾患患者数の着実な増加、在宅ケア用呼吸器デバイスの急速な普及、薬剤ロスを低減し治療サイクルを加速するメッシュ技術の継続的な革新が、堅調な需要を支えています。メーカーはネブライザーとクラウドダッシュボードを連携させたコネクテッドケアの提供を拡大しており、医療提供者はリアルタイムのアドヒアランスデータを活用して高コストな再入院を抑制しています。デバイスメーカーがMEMSベースのメッシュプレートに関する特許取得を競うなか競争は激化していますが、市場では堅牢な薬剤送達性能をユーザーフレンドリーなポータブルフォームファクターに凝縮した企業が評価されています。地理的には北米が収益の中核を担い、アジア太平洋地域は大気汚染に起因する疾患罹患率の上昇とプライマリケアインフラへの政府投資を背景に最も高い増分成長を供給しています。

主要レポートのポイント

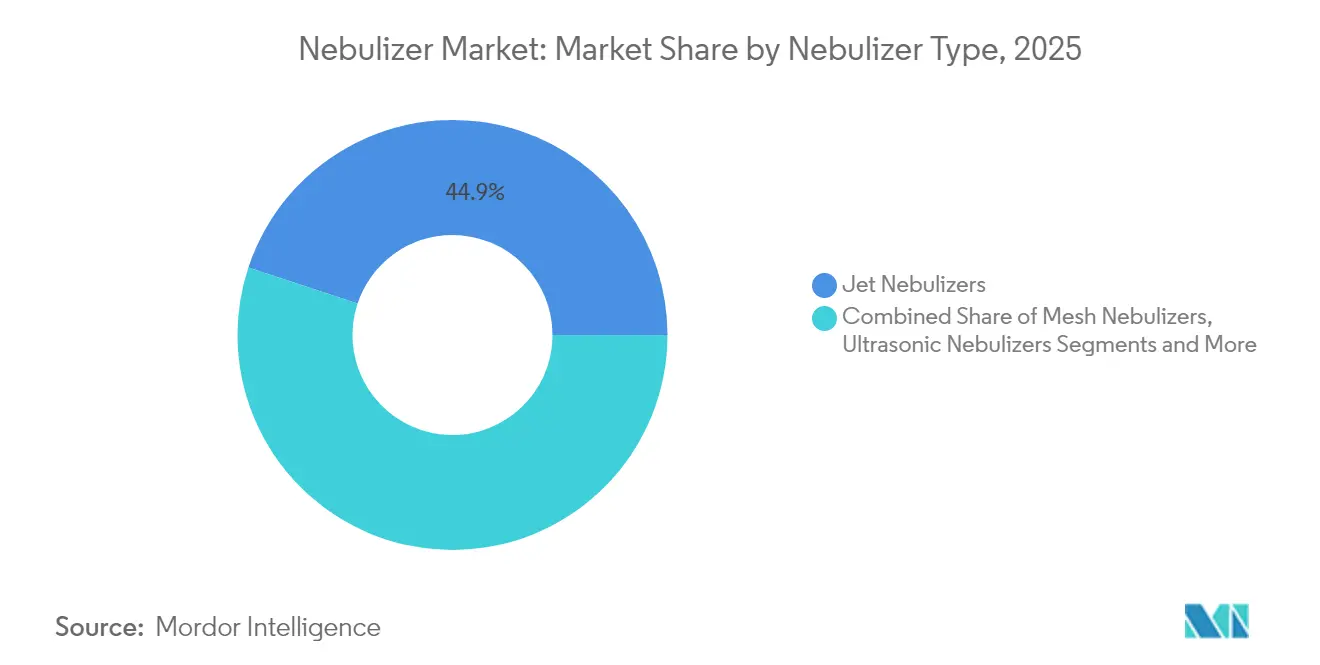

- ネブライザーの種類別では、ジェットネブライザーが2025年のネブライザー市場シェアの44.92%をリードし、メッシュネブライザーは2031年にかけて11.02%のCAGRで拡大する見込みです。

- 携帯性別では、据え置き型ユニットが2025年のネブライザー市場規模の50.84%のシェアを占め、ハンドヘルドおよびポータブルモデルは10.56%のCAGRで成長しています。

- 販売チャネル別では、直接機関購入が2025年のネブライザー市場規模の47.05%を占め、オンライン小売は2031年にかけて9.62%と最も高い予測CAGRを示しています。

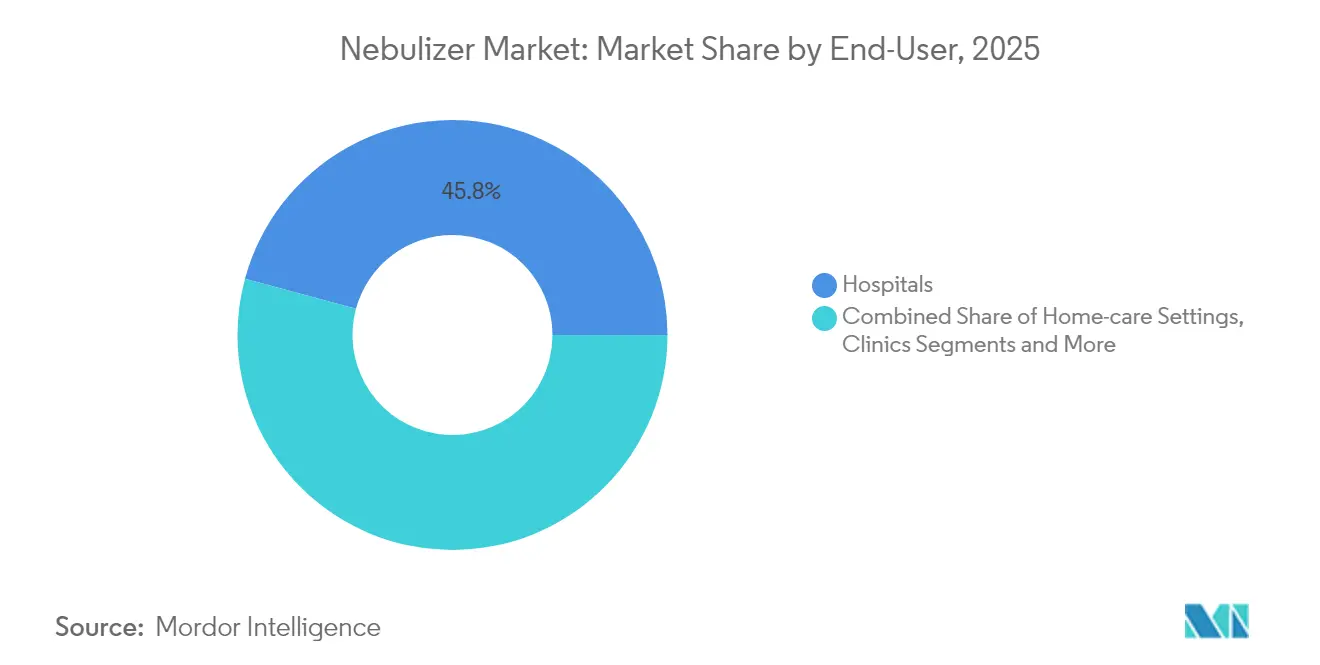

- エンドユーザー別では、病院が2025年のネブライザー市場シェアの45.78%を占め、在宅ケア環境は2031年にかけて10.29%のCAGRで拡大する見込みです。

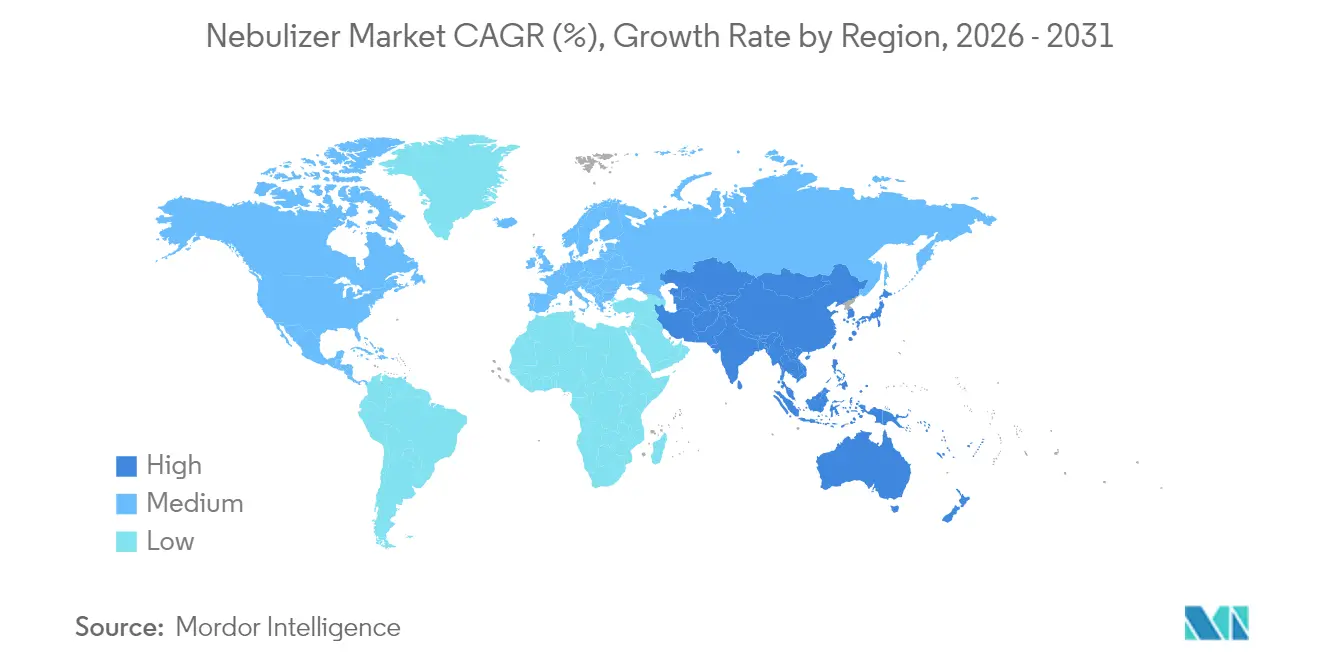

- 地域別では、北米が2025年のネブライザー市場シェアの38.11%を占め、アジア太平洋地域は世界最速となる9.51%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ネブライザー市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の罹患率の上昇 | +2.1% | アジア太平洋地域の都市部クラスターに重点を置いたグローバル | 中期(2〜4年) |

| 在宅医療デバイスへの需要の増大 | +1.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 高齢者人口基盤の拡大 | +1.4% | グローバル、特に日本、ドイツ、イタリア | 長期(4年以上) |

| メッシュネブライザーの技術的進歩 | +1.2% | 北米および欧州、アジア太平洋地域での新興採用 | 中期(2〜4年) |

| 遠隔患者モニタリングプラットフォームとの統合 | +0.9% | 北米、一部の欧州市場 | 短期(2年以内) |

| 吸入用生物製剤/リポソーム薬の採用 | +0.7% | 北米および欧州、アジア太平洋地域への浸透は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の罹患率の上昇

慢性閉塞性肺疾患は2024年に世界で3億9,200万人に影響を与えており、微粒子汚染の高い都市では有病率が上昇し続けています[1]世界保健機関、「グローバルヘルスオブザーバトリーデータリポジトリ」、WHO、who.int。症状負担の増大により、患者は微細なエアロゾル粒子を効率的に送達する日常的な治療を求めるようになっており、これは吸気力が低下した高齢者においてメッシュおよびジェットネブライザーが吸入器形式よりも好まれるという臨床的要件に合致しています。アジア太平洋地域の大都市では、病院の呼吸器内科が中等度COPDの早期発症を報告しており、在宅ケア用呼吸器キットを補助する公衆衛生キャンペーンを推進しています。この持続的な疫学的トレンドは長期的な需要の可視性を支え、デバイスメーカーが中国やマレーシアの製造拠点で生産能力を拡大することを促しています。インドおよびインドネシアの保健省は、地域レベルの疾病管理を重視した国家調達計画において、呼吸器デバイスを優先輸入品目として既に指定しています。

在宅医療デバイスへの需要の増大

北米および欧州の支払者は慢性疾患ケアを病院から移行させる取り組みを強化しており、2024年に米国連邦医療保険・医療扶助サービスセンターが耐久性呼吸器機器の償還範囲を拡大したことでこの動きが確固たるものとなりました[2]米国連邦医療保険・医療扶助サービスセンター、「適用ガイドライン更新」、CMS、cms.gov。改定された規則はネブライザーを在宅使用の必須ツールとして分類しており、COPD患者コホートにおける救急外来受診を最大23%削減するのに貢献しています。デバイスベンダーは投与ログを医療提供者のダッシュボードにアップロードするBluetooth対応モデルで対応しており、この機能は価値に基づく支払い契約と整合しています。在宅医療機関はネブライザーと遠隔看護サービスをバンドルし、遠隔モニタリングに紐づいた年金型収益を創出しています。同様のプログラムが韓国やシンガポールでも登場しており、このモデルが今後2年間で高所得アジア太平洋市場全体に普及することを示唆しています。

高齢者人口基盤の拡大

65歳以上の世界人口は年率3%で拡大しており、このコホートは2030年までに10億人に達すると予測されており、日本、ドイツ、イタリアに高い集中度が見られます。高齢者は肺活量の低下とともに生活しており、気管支痙攣や下気道感染症にかかりやすく、エアロゾル化された気管支拡張薬が必要となります。イタリアの病院では2024年に外来ネブライザー処方が17%増加したと報告されており、日本の保険会社は再入院を抑制するためにポータブルユニットを償還するインセンティブプログラムを開始しています。デバイスの人間工学は、巧緻性や認知機能の低下に悩む高齢者に対応するため、大型ボタン、音声キュー、自動シャットオフを採用するようになっています。このような人口動態の拡大は、治療適格基盤を拡大することでネブライザー市場の長期的な成長を促進します。

メッシュネブライザーの技術的進歩

米国食品医薬品局(FDA)は2024年に3つのMEMSメッシュプラットフォームを認可しており、それぞれが従来のジェットシステムと比較して薬剤ロスを最大40%削減した1〜5マイクロンの液滴を生成します。OmronとPhilipsはMEMSパターンを迅速にライセンス供与し、2.5 mLのアルブテロール投与の治療時間を4分未満に短縮しました。生物製剤の吸入においてはバイアル1本が1,000米ドルを超えることもあるため、廃棄量の削減は極めて重要であり、病院はメッシュ送達を圧倒的に支持する薬剤経済分析を実施しています。ステンレス鋼メッシュのスパッタ蒸着をサプライヤーが改良するにつれて製造歩留まりが向上し、過去1年間でユニットあたりのコストが12%削減されました。規模の経済が蓄積されるにつれ、アナリストは北米および西欧全体でメッシュデバイスが超音波モデルから増分シェアを獲得すると予測しています。

ネブライザー市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エアロゾル送達時の薬剤ロス | -1.3% | グローバル、コスト重視市場で顕著 | 中期(2〜4年) |

| MDIおよびDPIとの競合 | -1.1% | グローバル、先進国経済でより強い | 短期(2年以内) |

| MEMSベースのメッシュプレートの高い品質保証・品質管理コスト | -0.8% | アジア太平洋地域の製造拠点 | 中期(2〜4年) |

| スマートネブライザーへの限定的な償還 | -0.6% | 発展途上地域および一部の先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エアロゾル送達時の薬剤ロス

従来のジェットデバイスは薬剤の60%〜80%を周囲に失うという非効率性があり、欧州医薬品庁が2024年の吸入製品に関するガイドラインで指摘しています[3]欧州医薬品庁、「吸入製品に関するガイドライン」、EMA、ema.europa.eu。ラテンアメリカおよび東南アジアの一部の支払者は、高価格のモノクローナル抗体を治療する際にその廃棄が経済的に容認できないと考えています。そのため病院はネブライザーの使用をフルチカゾンや1回あたりのコストが低い気管支拡張薬溶液に制限しており、ユニット販売を抑制しています。メーカーはバルブ付きマスクと呼吸作動式フローセンサーで問題に取り組んでいますが、これらのアドオンが支払者の許容範囲を超えて取得価格を引き上げることなく廃棄量を削減することを依然として証明しなければなりません。定量的な効果が実証されるまで、償還委員会はデバイスの効率性を精査し続け、より広範な普及を制約するでしょう。

MDIおよびDPIとの競合

製薬大手は2024年後半に従来ネブライザーで使用されていた分子のドライパウダー製剤を発売し、活動的な患者に訴求するポケットサイズの利便性を訴求しました。DPIはほぼ完璧な含量均一性を持つ計量投与を実現しており、この品質は生物製剤の投与精度を重視する呼吸器専門医に響いています。清掃ルーティンが不要であることと相まって、吸入器は若年のCOPD患者や喘息患者に支持され、ネブライザー市場からの潜在的な売上を奪っています。ジェットおよび超音波デバイスメーカーは吸気流量が低下した患者における有効性を強調することで対抗しようとしていますが、この臨床的メッセージはDPIに対する絶え間ない消費者マーケティングと競合しています。この製品競争は今後2年間、富裕国経済におけるネブライザーの採用率を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ネブライザー市場セグメント分析

ネブライザーの種類別:

メッシュ技術がプレミアムシフトを牽引ジェットモデルは2025年のネブライザー市場シェアの44.92%を維持しましたが、メッシュユニットは最も急激な上昇を記録しており、2031年にかけて11.02%のCAGRでセグメントを牽引しています。この変化は、薬剤廃棄量を削減し治療セッションを短縮するデバイスに対してより多くを支払う支払者の意欲を反映しています。電鋳ニッケルで作られたメッシュプレートはサブミクロンの公差を提供し、治療価値を高める薬剤分散均一性を確保します。病院は高コストプロファイルが薬剤廃棄量削減の経済的メリットを拡大する抗生物質や生物製剤の送達にメッシュプラットフォームを展開しています。拡大した臨床メニューとバッテリー寿命の漸進的な向上は、重症ケア、外来、在宅ケアの各分野でメッシュの持続的な牽引力を示しています。

超音波デバイスは新生児病棟など静音動作が重要なニッチな役割を担っていますが、新興市場のボリュームテンダーではジェットキットの生産がコスト効率的であるため、グローバルシェアは横ばいになっています。市場アナリストは、メッシュコンポーネントのコスト低下により2027年までにメッシュシステムが中価格帯に参入し、慢性療法のデフォルト技術としての地位を確立すると予測しています。米国特許商標庁への特許出願は活発な研究開発を示しており、企業はリポソーム懸濁液を目詰まりなく収容するためのメッシュ開口部形状を改良しています。これらの漸進的な改良は、ネブライザー市場内でのメッシュの競争的な成長余地を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別:

モバイルソリューションが牽引力を獲得据え置き型デバイスは入院病棟での支配的な使用により2025年の世界収益の50.84%を占めましたが、ハンドヘルドおよびポータブル機器は10.56%のCAGRで急速に成長しています。労働年齢の成人は通勤や旅行のルーティンに合わせた治療を優先しており、この行動が調達担当者を軽量でバッテリー駆動のデザインへと誘導しています。メーカーはモビリティと衛生への期待に応えるためUSB-C充電と抗菌ポリマーハウジングを採用しています。病院は継続的な気管支拡張療法に商用電源コンプレッサーを依然として使用していますが、退院計画チームは再入院リスクを最小化するためにポータブル代替品を推奨するようになっています。

ポータブルユニットのネブライザー市場規模は、メッシュモジュールが薄型化・省電力化するにつれて、2031年までに世界収益の約45.12%に相当する11億1,000万米ドルに達すると予測されています。この収束により在宅と臨床デバイスの歴史的な区別が曖昧になり、患者が別々のハードウェアを必要とせずにケア環境間を移行できるエコシステムが生まれています。その結果、薬局やオンライン小売業者を含むチャネルパートナーは、ポータブルシステムの増大する設置ベースに紐づいた定期的なアクセサリー出荷のフルフィルメントプロセスを再設計しています。

販売チャネル別:

デジタルトランスフォーメーションが流通を再形成直接機関注文は2025年のネブライザー市場規模の47.05%を占め、先進デバイスの早期採用において引き続き重要な役割を果たしています。病院グループ購買組織はデバイス取得とメンテナンス契約をバンドルした3年契約を交渉し、既存企業に予測可能な収益ストリームを提供しています。それにもかかわらず、消費者が耐久性医療機器のオンライン購入に自信を持つようになるにつれ、電子商取引プラットフォームは9.62%のCAGRを記録しました。パンデミック時代の遠隔医療拡大に続いてクリックスルー率が上昇し、ブランドは消費者直販デジタルストアフロントへの投資を促されました。

オンラインチャネルは現在、交換用メッシュキャップとフィルターの自動配送プログラムを通じてロイヤルティを確固たるものにしており、これは従来の機関契約には存在しない収益性のレバーです。薬局チェーンは、対面でのガイダンスを重視する患者に対応するため、カーブサイドピックアップと薬剤師カウンセリングを統合することで関連性を維持しています。販売チャネルの変革は、注文履歴がベンダーの消耗品需要予測とサプライチェーンワークフローの最適化を支援するため、データ分析を競争ツールとして浮き彫りにしています。

エンドユーザー別:

在宅ケアセグメントが成長を牽引病院は2025年の総収益の45.78%を占めましたが、支払者がより低コストなケアサイトへと移行するにつれ、在宅ケアの採用は10.29%のCAGRで加速しています。耐久性機器サプライヤーは現在、ネブライザーとWi-Fi接続をペアリングした使用準備済みキットを出荷しており、臨床医が遠隔で治療を調整できるようにしています。このモデルは、エピソード的な介入ではなく継続的なモニタリングに報酬を与える新しい償還コードと整合しています。クリニックおよび外来手術センターは、患者が在宅に移行する前に治療プロトコルを開始するブリッジ役を引き続き担っています。

在宅ユーザーのネブライザー市場シェアは、デバイスの使いやすさが向上するにつれて2031年までに31.84%に近づくと予測されています。2024年に更新されたISO 13485ガイドラインは一般ユーザーのリスク軽減を強調しており、メーカーは直感的なシンボルと自動清掃プロンプトを備えたインターフェースを再設計することを促しています。遠隔技術サポートホットラインはさらに障壁を低減し、臨床訓練を受けていない介護者が病院に戻ることなく軽微な問題をトラブルシューティングできると保証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米ネブライザー市場

北米は2025年に38.11%の収益シェアで首位を占め、充実した保険適用範囲とコネクテッドヘルスプラットフォームの早期導入が支えとなっている。FDAによる医療機器ソフトウェアモジュールへの明確な承認経路が、メッシュデバイスのクリアランスを迅速化し、プロバイダーが治療用ハードウェアとデジタルアドヒアランスダッシュボードをバンドル提供することを可能にした。大規模な統合型デバリーネットワークは、ネブライザーのデータフィードを電子健康記録に組み込み、非コンプライアント患者を特定する集団レベルの分析を促進している。

欧州ネブライザー市場

欧州は、ドイツ、フランス、英国を中心に安定した中一桁台の成長を維持しており、これらの国の病院システムは小児および高齢者集団向けのメッシュ技術を高く評価している。欧州連合の医療機器規制は臨床有効性の証明と市販後サーベイランスを義務付けており、充実したエビデンスポートフォリオを保有する既存企業が優位に立っている。南欧はコスト効率の高いジェット式デバイスを選好しているが、在宅酸素プログラムにおいてポータブルメッシュユニットを試験するパイロットプロジェクトを導入しつつある。

アジア太平洋ネブライザー市場

アジア太平洋地域は9.51%のCAGRで際立った成長を示しており、都市部のスモッグや喫煙率の高さが呼吸器疾患の症例数を増加させている。中国の国家薬品監督管理局は2024年に12の新しいネブライザーモデルを承認し、国内メーカーへの規制当局の支援を裏付けた。「健康中国2030」計画の下での補助金がコミュニティレベルのクリニックを後押しし、低コストのジェットキットとプレミアムメッシュ輸出品への需要を育成している。日本と韓国は、外出先での治療を求める高齢者層に対応したポータブルラインに注力しており、消耗品の設置基盤を拡大している。東南アジアの新興経済国は依然として価格に敏感であるが、償還制度が成熟すれば潜在的な上昇余地を示している。

競争環境

ネブライザー市場は中程度の分散を示しており、上位5社が世界販売の相当部分を占めています。Philipsはメッシュ霧化に関する強力な特許ライブラリを基盤に規模を構築し、Omronは消費者ブランドエクイティを活用して小売リーチを拡大しています。両社はエコシステム戦略を重視し、デバイスとクラウドサービスおよび消耗品サブスクリプションをバンドルしています。PARI Pharmaなどの第2層プレーヤーは嚢胞性線維症抗生物質に適した呼吸作動式システムで革新を続け、専門病棟での牽引力を獲得しています。

多国籍企業がニッチな能力を求めたため、2024年〜2025年にかけて買収活動が活発化しました。PhilipsはBioTelemetryの遠隔モニタリング資産を統合してデータ駆動型介入を強化し、Molexは2025年1月にVecturaの技術を取得することで複合吸入プラットフォームに参入しました。一方、中国メーカーの洪科とMindrayは自動組立ラインに投資してコンプレッサーコストを削減し、アフリカおよびラテンアメリカのテンダー入札で西洋ブランドを下回る価格を目指しています。コスト競争にもかかわらず、プレミアムメッシュデバイスは臨床性能の証拠とソフトウェア差別化によってマージンを守っており、これらの特性は成果に基づく支払い契約下の病院に響いています。全体として、成功はハードウェアの信頼性と長期的な患者エンゲージメントを動機付けるデジタルコンパニオンサービスの両方を習得することにかかっています。

ネブライザー業界リーダー

Omron Corporation

Koninklijke Philips N.V.

DeVilbiss Healthcare LLC

PARI Pharma GmbH

Vyaire Medical, Inc. (Asahi Kasei Corporation)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたネブライザー市場の企業

- Aerogen Ltd.

- Air Liquide

- Allied Healthcare Products

- Beurer

- Briggs Healthcare

- Drive DeVilbiss Healthcare

- Fazzini srl

- GF Health Products, Inc.

- Invacare

- Koninklijke Philips

- MeDel S.p.A.

- Medline Industries

- Microlife

- OMRON

- PARI Pharma GmbH

- Rossmax

- Trudell Medical International

- Vyaire Medical, Inc. (Asahi Kasei Corporation)

- Yuyue Medical

ネブライザー市場における最近の業界動向

- 2025年1月:Phillips Medisizeの親会社であるMolexは、Vectura Group Ltd.の買収を完了し、FOXデバイスを含むDPI、MDI、鼻腔吸入器、ネブライザープラットフォームを取得しました。

- 2024年3月:MedlineはHudson RCI TurboMist小容量ネブライザーを発表し、最短3分で薬剤送達を完了できます。

世界のネブライザー市場レポートの範囲

レポートの範囲によると、ネブライザーは薬剤をミストに変換して肺に直接送達する医療機器です。ネブライゼーション技術は、喘息、嚢胞性線維症、COPDなどの呼吸器疾患の治療に一般的に使用されています。ネブライゼーションに使用できるデバイスはさまざまあります。一部のデバイスは充電式であり、電動式が最も広く使用されています。ネブライザー市場は、種類(ジェットネブライザー、超音波ネブライザー、メッシュネブライザー)、携帯性(据え置き型ネブライザー、ポータブルネブライザー)、販売チャネル(直接購入、オンライン購入)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、主要な世界地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| ジェットネブライザー |

| 超音波ネブライザー |

| メッシュネブライザー |

| スマート/コネクテッドネブライザー |

| 据え置き型 |

| ハンドヘルド/ポータブル |

| 直接/機関購入 |

| オンライン小売 |

| 薬局・ドラッグストア |

| 病院 |

| クリニック |

| 在宅ケア環境 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ネブライザーの種類別 | ジェットネブライザー | |

| 超音波ネブライザー | ||

| メッシュネブライザー | ||

| スマート/コネクテッドネブライザー | ||

| 携帯性別 | 据え置き型 | |

| ハンドヘルド/ポータブル | ||

| 販売チャネル別 | 直接/機関購入 | |

| オンライン小売 | ||

| 薬局・ドラッグストア | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のネブライザー世界販売額はいくらですか?

2026年の収益は17億5,000万米ドルに達します。

2031年にかけて最も急速に拡大しているデバイス技術はどれですか?

メッシュネブライザーがリードしており、11.02%のCAGRで成長しています。

アジア太平洋地域での需要はどのくらいの速さで成長していますか?

同地域の販売は9.51%のCAGRで増加すると予測されています。

なぜ医療提供者は生物製剤療法にメッシュデバイスを好むのですか?

メッシュプラットフォームは薬剤廃棄量を最大40%削減し、送達時間を短縮することで、高価格の生物製剤のコスト効率を向上させます。

パンデミック後に最も急激な成長を見せている流通チャネルはどれですか?

患者が機器や消耗品の電子商取引に移行するにつれ、オンライン小売は9.62%のCAGRで成長しています。

在宅ケアの台頭はネブライザーの設計優先事項をどのように形成していますか?

メーカーは、非専門ユーザー向けのISO 13485安全基準を満たす遠隔モニタリング機能を備えたポータブルで直感的なユニットに注力しています。

最終更新日: