北米モルト原料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

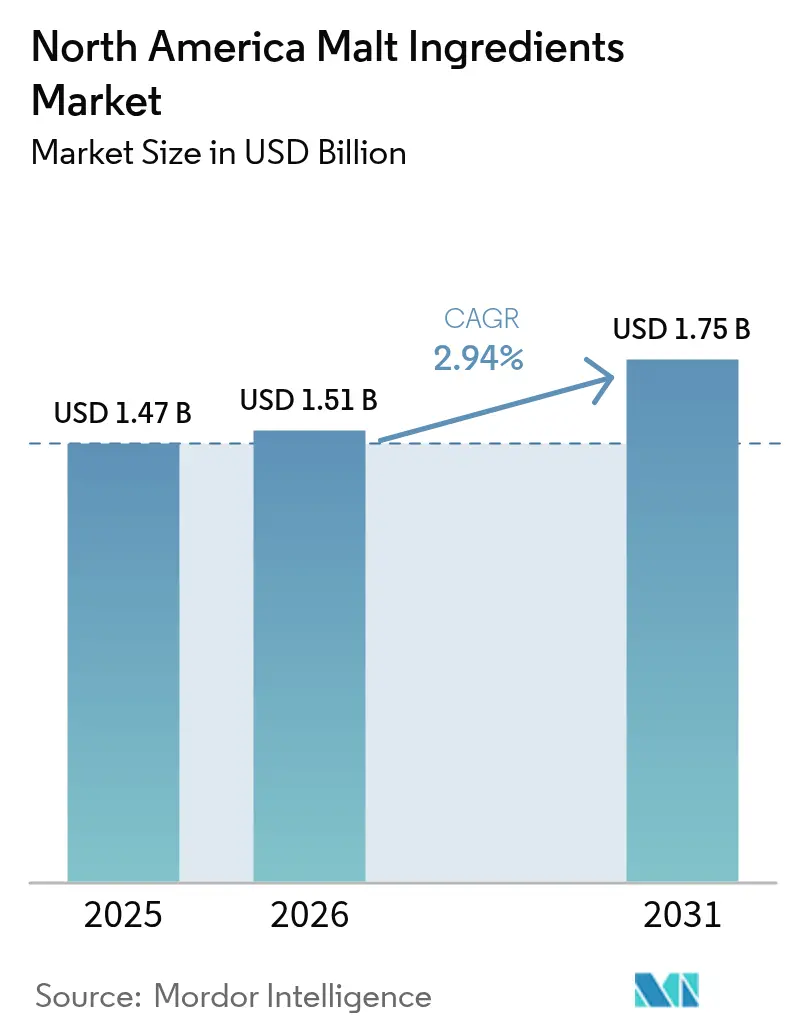

| 基準年の市場規模 (2025) | 1.47 十億米ドル |

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 1.75 十億米ドル |

| 成長率 (2026 - 2031) | 2.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米モルト原料市場分析

北米モルト原料市場規模は、2025年の14億7,000万米ドルから2026年には15億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 2.94%で2031年までに17億5,000万米ドルに達すると予測されています。大麦は北米においてモルト原料の主要原料として長年にわたり使用されてきました。しかし、醸造業者や食品配合業者がグルテン耐性のあるクリーンラベル代替品をますます求めるようになるにつれ、小麦や米のモルトへの需要が高まっています。クラフト生産者は、保存安定性の観点から乾燥モルト形態を主に好んでいます。この変化は、コンプライアンスの重要性を強調するだけでなく、確立されたモルト製造業者に競争上の優位性をもたらします。さらに、米国、カナダ、メキシコにまたがる統合的な穀物調達は、原材料の価格変動リスクを軽減するだけでなく、食品、飲料、医薬品分野における多様な用途基盤にも対応しています。アルコール飲料が引き続き市場を牽引する一方、最終用途の多様化が進んでいます。ノンアルコールのモルトベース飲料は、消費者が天然エネルギー補給源や砂糖入り炭酸飲料のより健康的な代替品として注目する中、人気の選択肢として台頭しています。この分野では、乾燥モルトエキスが溶解性と栄養上の利点から好まれています。医薬品業界もモルト原料を重視しており、シロップやトニックの賦形剤および香味料として活用しています。これらの原料は、穏やかな甘みと特定の粘度を必要とする製剤に対応しています。こうした業界横断的な需要は、北米が成熟しながらも活力ある動的なモルト原料市場であることを裏付けており、小麦および液体モルトエキスが最も顕著な成長率を示すとの予測が示されています。

主要レポートのポイント

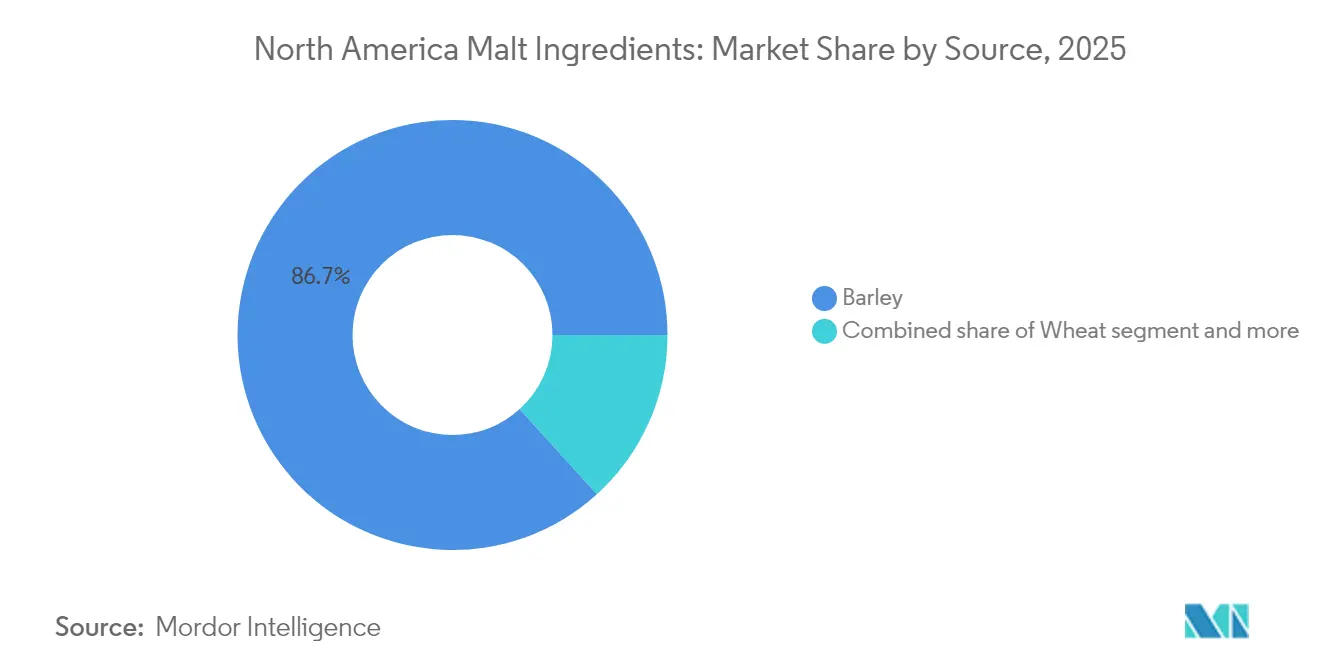

- 原料別では、大麦が2025年の北米モルト原料市場シェアの86.72%を占め、小麦は2031年にかけて最高の4.35% CAGRを記録すると予測されています。

- 形態別では、乾燥モルトセグメントが2025年の北米モルト原料市場規模の59.12%を占め、液体エキスは2031年にかけてCAGR 5.85%で拡大すると予測されています。

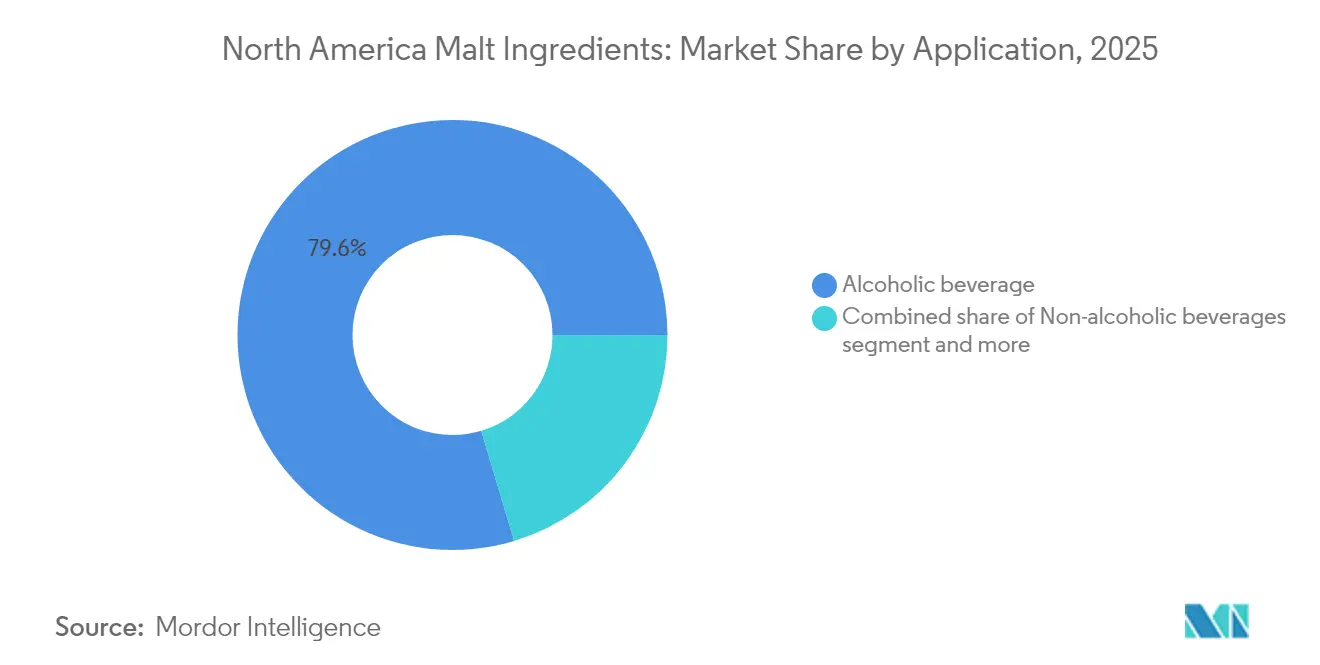

- 用途別では、アルコール飲料が2025年の収益の79.63%を占め、食品セグメントは2031年にかけてCAGR 5.72%で成長しています。

- 地域別では、米国が2025年の北米モルト原料市場規模の56.88%を占め、メキシコが2031年にかけてCAGR 5.11%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米モルト原料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトビールおよびマイクロブルワリーの人気上昇 | +1.5% | 米国およびカナダ、メキシコへの波及 | 中期(2~4年) |

| 天然・クリーンラベル原料への嗜好の高まり | +0.8% | グローバル、米国都市部のプレミアム市場に重点 | 長期(4年以上) |

| ノンアルコールモルト飲料および健康トニックの拡大 | +0.6% | 北米中核、大都市圏での早期採用 | 中期(2~4年) |

| モルトロースティングおよび酵素変換における技術進歩 | +0.4% | 米国およびカナダの製造拠点 | 長期(4年以上) |

| 蒸留酒産業での活用 | +0.3% | 米国バーボン・ウイスキー産地、カナダのライ麦生産 | 短期(2年以内) |

| 緩やかに消化される炭水化物への嗜好の高まり | +0.2% | 北米の健康意識の高い人口層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトビールおよびマイクロブルワリーの人気上昇

北米では、クラフトビールの人気急上昇とマイクロブルワリーの急増がモルト原料市場の力強い成長を促進しています。消費者がユニークで風味豊かなアルチザンビールをますます求めるようになるにつれ、マイクロブルワリーやクラフト醸造業者はモルトの選択を多様化し、製品を差別化するためにスペシャルティおよびプレミアムモルトに注目しています。コスト削減のためにトウモロコシや米などの副原料を使用することが多い大規模商業醸造所とは対照的に、クラフト醸造業者はフレーバーの複雑さと本物らしさを重視しています。彼らはビールの基本的および特殊な特性を形成するために高品質のモルトに大きく依存しています。このパラダイムシフトはモルト原料の需要急増を促し、クラフトブルワリーが総モルト消費量の相当なシェアを占めています。マイクロブルワリーの状況は指数関数的な成長を見せており、毎年新規参入者が着実に増加し、多様なモルトプロファイルへの需要が高まっています。例えば、Brewers Associationのデータによると、2024年に米国には9,796の稼働中のクラフトブルワリーがありました。この数には、2,029のマイクロブルワリー、3,552のブリュープブ、3,936のタップルームブルワリー、279の地域クラフトブルワリーが含まれています [1]出典:Brewers Association、「Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures」、brewersassociation.org。

天然・クリーンラベル原料への嗜好の高まり

クリーンラベルを推進する規制変更により、透明性とトレーサビリティを重視しながら機能性を維持するモルト原料の価値が高まっています。食品医薬品局(FDA)の食品安全近代化法(FSMA)に基づく現行適正製造規範規制の改定により、モルト加工業者は徹底的なハザード分析を実施し、予防管理を実施することが求められています。これにより、コンプライアンスを遵守した加工業者は、信頼性が高く検証済みのサプライパートナーを求める食品メーカーのニーズに応えることができます。大麦は80%の複合炭水化物含有量を持ち、合成添加物なしに機能的な利点を提供する天然原料への消費者需要を満たしています。Brewers Associationによると、アルコール飲料表示ラベル規則案を撤回するという米国アルコール・タバコ税貿易局(TTB)の決定により、アルコール飲料の規制安定性が生まれました。これにより、モルトサプライヤーはプレミアム製品の差別化に役立つ自主的な透明性イニシアチブに集中できます。現在の規制環境は、強固な品質システムを持つ確立された加工業者に有利に働く一方、コンプライアンスインフラを欠く小規模事業者には課題をもたらしています。

ノンアルコールモルト飲料および健康トニックの拡大

北米のモルト原料市場は、ノンアルコールモルト飲料と健康トニックの人気上昇に牽引され、急増しています。このトレンドは、ウェルネス、禁酒、機能的栄養が中心的な役割を果たす消費者ライフスタイルのより広範な変化を反映しています。特にミレニアル世代とZ世代は、味覚を刺激するだけでなく健康上の利点も提供するアルコール代替品に引き寄せられています。ビタミンBおよびEの豊富な含有量、アミノ酸、抗酸化物質、可溶性食物繊維を誇るこれらのモルトベース飲料は、栄養価が高くエネルギー補給効果があるとして宣伝されています。これらの飲料において、モルトは天然甘味料として機能し、ボディを強化するという二重の役割を果たし、アルコールなしにビールのフルボディのマウスフィールを再現しようとする飲料に最適です。Heineken(Heineken 0.0)、Athletic Brewing Co.、Budweiser Zeroなどの業界大手は、本物のフレーバーを確保するために高品質のモルトを優先し、ノンアルコールモルト飲料に多大な投資を行っています。

モルトロースティングおよび酵素変換における技術進歩

北米では、モルトロースティング技術と酵素変換の改善により、食品・飲料におけるモルト原料の品質と機能性が向上しています。高度なロースティングシステムは色、フレーバー、アロマを精密に制御し、ダークスタウトから軽いブレックファストシリアルまで、さまざまな製品向けにカスタマイズされたモルトを製造することを可能にします。この能力により、モルト製造業者はクラフト醸造業者と大規模食品メーカーの両方に対応する一貫した高品質の原料を提供できます。制御された発芽による酵素変換の最適化は、機能性化合物を維持しながらエキス効率を高め、加工業者がプレミアム大麦品種からより高い収率を達成するのに役立ちます。2024年にサスカチュワン大麦開発委員会による210万米ドルの投資に支援された耐病性大麦品種の開発は、加工のばらつきを低減し、効率的な変換のための酵素活性を維持します [2]出典:Barley Bin、「Farmers Struggle With Pre-Harvest Sprouting」、Barley Bin、barleybin.ca 。これらの技術的改善は、精密機器を使用する加工業者の能力を高め、モルト生産プロセスの標準化に貢献します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリー食への高まるトレンド | -0.4% | 米国およびカナダの健康意識の高いセグメント | 中期(2~4年) |

| 非飲料用途におけるモルトの利点に関する消費者認知の限界 | -0.3% | 従来の醸造地域を超えた北米 | 長期(4年以上) |

| 表示に関する厳格なFDAガイドライン | -0.2% | 米国の食品・飲料メーカー | 中期(2~4年) |

| 食品安全近代化法(FSMA)に基づくトレーサビリティ義務 | -0.1% | 米国の穀物加工施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グルテンフリー食への高まるトレンド

消費者がグルテンをますます避けるようになるにつれ、食品・飲料分野での原料選択が変化しています。このトレンドは従来の大麦ベースのモルトに圧力をかけるだけでなく、代替穀物加工への道を開いています。米モルトは大麦モルトよりも製造コストが高いものの、グルテンフリー醸造やニッチな用途において優位性を持ち、規制遵守がプレミアム価格を正当化できます。米国では、国内のモルト用大麦生産が地元需要を満たすには不十分であり、輸入と結果的な供給脆弱性をもたらしており、特にグルテンフリー代替品への高まるトレンドを考慮すると顕著です。高タンパク質含有量と必須脂肪酸を持つ麻の実は、機能的な代替品として台頭し、特にタンパク質とフレーバーの深みを提供する面で従来モルトが担っていた役割を担っています。しかし、優れた収率と製麦品質を持つ米は、代替穀物への転換を準備している加工業者にとって持続可能な道を提供しています。ただし、麻製品のTHC含有量に関する規制上の制約が、代替品としての即時的な可能性を制限しています。

非飲料用途におけるモルトの利点に関する消費者認知の限界

モルト原料は、その機能的な利点が広く認識されていないため、食品、医薬品、ニュートラシューティカル用途において十分に活用されていません。全粒穀物は慢性疾患予防における食物繊維、タンパク質、フェノール酸の利点を強調し、モルトベース原料の機会を創出しています。しかし、消費者はキノアやオーツ麦などの確立された全粒穀物の方がより馴染み深いです。米国飼料管理官協会は、飼料用途における正確な表示と原料表示の必要性を強調しています [3]出典:AAFCO Communications、「AAFCO and K-State Olathe Seek SMEs for New SRIS Process」、米国飼料管理官協会、aafco.org。この規制上の焦点はモルトの使用拡大に役立つ可能性がありますが、消費者教育は依然として不十分です。醸造所廃棄物を動物用飼料やエネルギー生産に活用するなどの持続可能性促進の取り組みは、循環経済におけるモルトの役割を示しています。しかし、これらの環境上の利点に対する一般の認知はまだ限られています。消費者教育への投資は、機能性食品におけるモルトの需要を高める可能性があります。さらに、食品配合業者や栄養士を対象とした的を絞ったB2Bコミュニケーションは、認知を迅速に高め、採用を促進できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:大麦の優位性が代替穀物の圧力に直面

2025年、大麦穀物は北米モルト原料市場の86.72%という支配的なシェアを占めました。この優位性は、大麦の確立された農業的基盤、高い糖化力、および醸造と食品用途の両方における一貫したパフォーマンスに起因しています。二条大麦は、均一な粒サイズ、信頼性の高い酵素生産、大規模醸造とクラフト醸造の両方における汎用性から、製麦の最有力選択肢として際立っています。CDC Copelandなどの従来品種が長年の定番であった一方、CDC FraserやAAC Connectなどの高度な品種に取って代わられつつあります。これらの新品種は優れた耐病性と強化された加工特性を誇り、気候変動の課題に直面した業界の効率性と回復力への転換を反映しています。

小麦モルトは市場シェアが小さいものの、2031年にかけてCAGR 4.35%という力強い成長軌道にあります。グルテン耐性醸造における小麦モルトの台頭と、ビールのマウスフィール、泡持ち、全体的な製品差別化を洗練させる役割がこの急増を牽引しています。クリーンラベルの魅力と多用途な機能性により、小麦モルトはクラフト醸造分野とスペシャルティ食品分野の両方で重要なニッチを確立しています。消費者がテクスチャー豊かなプレミアム製品をますます求めるようになるにつれ、小麦モルトは重要な成長触媒としての地位を固めています。このトレンドは、調達戦略を多様化し、専門的な加工技術を磨いている加工業者の間で特に顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体エキスが加工の利便性の中で加速

2025年、乾燥モルトエキスは北米モルト原料市場の59.12%という主導的なシェアを占めました。その優位性は、長い保存期間、輸送コストの削減、さまざまな最終用途シナリオにわたる汎用性などの利点に起因しています。軽量で安定しているため、乾燥モルトは特に物流効率を優先する中小規模の醸造所、食品加工業者、輸出市場に好まれています。費用対効果の高さと、容易な保管および腐敗リスクの最小化が相まって、クラフト醸造と包装食品分野での広範な採用につながっています。さらに、配合の柔軟性が、安定性と保管の利便性を優先する業界における定番原料としての乾燥モルトの地位をさらに強固にしています。

一方、液体モルトエキスは競合を上回るペースで成長すると見込まれており、2031年にかけてCAGR 5.85%という力強い成長が予測されています。その魅力は加工の利便性と信頼性の高い糖プロファイルにあります。このような一貫性は、運用効率が重要な工業醸造と食品製造において最重要です。液体エキスはプロセスを合理化し、工程を削減し、酵素変換を細かく制御することを可能にします。この精度により、メーカーは医薬品を含むニッチな用途向けに糖組成を調整できます。さらに、濃縮・保存技術の進歩が液体モルトの安定性と品質を強化しています。この改善により、特に迅速な加工と標準化が求められるシナリオにおいて、初期コストが高くても液体モルトはより魅力的な選択肢となっています。

用途別:食品セグメントが成長エンジンとして台頭

2025年、アルコール飲料は北米モルト原料市場の79.63%という大きなシェアを占め、この地域の豊かな醸造の歴史とビールおよびスピリッツの製造におけるモルトの重要な役割を裏付けています。確立されたインフラと消費者の忠誠心、継続的な製品革新が相まって、クラフト醸造と主流醸造の両方でモルトの普及した使用を支えています。モルトはアルコール飲料の配合において不可欠であり、発酵、フレーバー強化、ボディ形成において重要な役割を果たしています。クラフト醸造の復活とプレミアム化トレンドの勢いが増す中、この分野におけるモルトの重要性はさらに強固となり、大規模生産者とアルチザン生産者の両方における優位性が確保されています。

一方、食品用途は2031年にかけてCAGR 5.72%という最も急速な成長を見せると予測されており、健康とウェルネスへの消費者の関心の高まりに牽引されています。緩やかに消化される炭水化物プロファイルと血糖コントロールへの利点から、モルト由来原料はスポーツ栄養、食事代替品、糖尿病患者向け製品で人気を集めています。包装食品と生鮮食品の両方においてクリーンラベルの機能性原料への需要が高まり、モルトの役割が拡大し、従来の醸造用途をはるかに超えた展開が進んでいます。さらに、ノンアルコール飲料、医薬品、動物用飼料における用途を通じてモルトの汎用性が発揮され、市場が多様化しています。この多様化により、加工業者は特化した付加価値製品を開発し、アルコール飲料分野への依存を軽減することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、米国は北米モルト原料市場の56.88%という支配的なシェアを占め、集中したクラフト醸造拠点と堅固な蒸留酒分野に支えられています。蒸留酒協議会が強調するように、この分野は28億ポンドという膨大な量の穀物を消費しました。一方、メキシコは上昇傾向にあり、2031年にかけてCAGR 5.11%という力強い成長率が予測されています。この急増は主に、急成長するクラフトビールシーンと可処分所得の増加に起因しています。強固な流通ネットワークに支えられた都市部では、消費者行動の顕著な変化が見られ、クラフト醸造への実験的な取り組みが増加しています。

世界第5位の大麦生産国であるカナダは戦略的な地位を占め、モルト用大麦輸出では第3位、大麦総輸出では第6位にランクされています。米国農務省(USDA)によると、2025年までにカナダは年間大麦生産量の36%を輸出し、世界の大麦貿易の7.5%を占める見込みです。一方、北米の他の国々は、地元の加工施設が限られているにもかかわらず、ニッチおよびプレミアム醸造ニーズに対応するスペシャルティモルト輸入への需要が高まっています。

北米は、高度な農業力とクラフト・スペシャルティ飲料への強い消費者志向を持ち、世界最大の地域市場シェアを誇っています。加工技術への多大な投資がこの地位をさらに強固にしています。この地域の熟練した醸造産業と、最高品質の原材料への容易なアクセスおよび合理化された流通チャネルが相まって、モルト原料の生産と革新における先駆者としての地位を確固たるものにしています。この強固な基盤は安定した供給を確保するだけでなく、プレミアムモルト品種の開発を促進し、市場の持続的な競争優位性を強化しています。

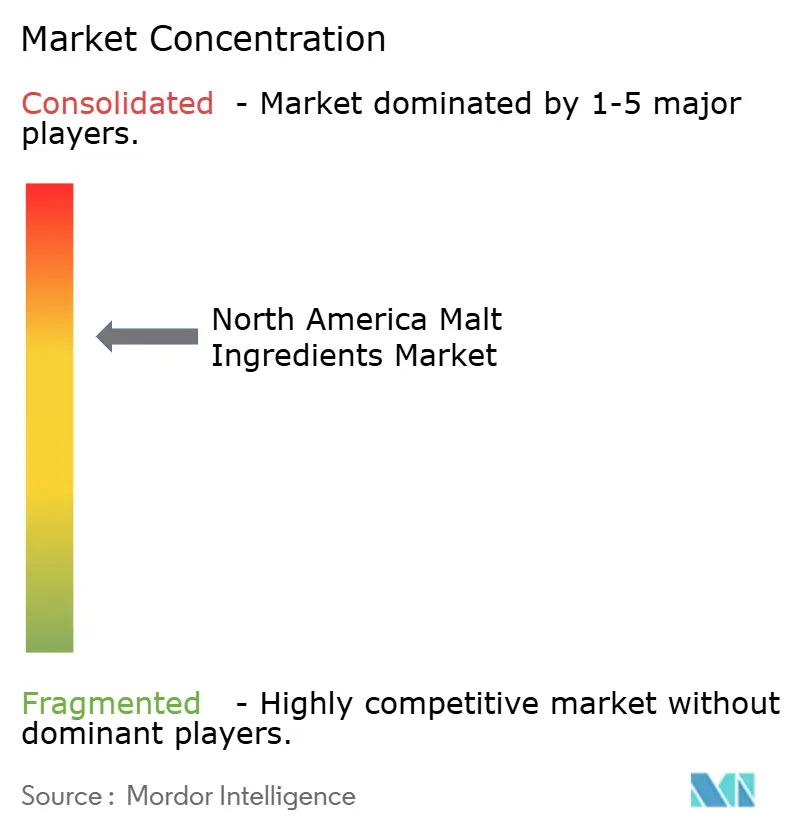

競争環境

戦略的買収が市場の競争力学を再形成し、適度な統合が進んでいます。これらの買収は加工能力を強化し、地理的リーチを拡大し、企業が市場ポジションを強化することを可能にしています。Malteurop Malting Company、Rahr Corporation、Briess Malt & Ingredients Co.、InVivo Groupなどの注目すべき企業が、革新と戦略的イニシアチブを通じて競争環境に影響を与え続けています。

従来の醸造を超えて、市場は特に代替穀物加工とニッチな用途において成長機会の急増を目撃しています。米モルトのグルテンフリーの魅力が健康意識の高い消費者の需要を牽引する一方、麻ベース原料の台頭するトレンドが特に機能性食品・飲料分野において新製品カテゴリーへの扉を開いています。ReGenMalt™などのイニシアチブは、再生農業の実践を推進するだけでなく、持続可能性トレンドに沿うことで環境意識の高い消費者の目に加工業者が際立つことを可能にします。これらのプログラムは、環境スチュワードシップと市場差別化という二重の利点を提供し、今日の競争環境においてますます重要になっています。

技術パートナーシップが小規模加工業者に多大な投資なしに高度な能力への足がかりを与える一方、大規模加工業者は垂直統合を活用して品質を維持し、コストを効果的に管理しています。垂直統合により、これらの企業はサプライチェーン全体を監督し、一貫性を確保し、外部サプライヤーへの依存を低減することができます。これらの規制要件は品質システムと運用調整への多大な投資を必要とし、結果として確立されたコンプライアンス体制を持つ既存プレイヤーに有利に働きます。その結果、小規模加工業者は参入障壁に直面する一方、大規模な既存企業は市場でのポジションを強化し続けています。

北米モルト原料産業リーダー

Malteurop Malting Company

Rahr Corporation

Briess Malt & Ingredients Co.

InVivo Group

Boortmalt

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LD Carlsonはアイルランド製麦会社(MCI)とのパートナーシップを締結し、伝統的なアイルランドモルトを米国のクラフト醸造業者に流通させることになりました。このパートナーシップにより、米国の醸造業者はアイルランドのコークで生産され、600人以上の地元大麦農家に支援されたMCIの持続可能な調達モルトにアクセスできるようになります。

- 2025年4月:メイン州リズボンフォールズに位置するBlue Ox Malthouseは、7種類の新しいロースト麦芽を導入することでスペシャルティモルトポートフォリオを拡大しました。欧州外で最大の伝統的フロアモルト製造業者として、同社はチョコレートライ麦、クリスタル90、クリスタル120、ゴールデントリティカーレ、ロースト大麦、ロースト燕麦、ロースト小麦を発売しました。同社はMaine Beer Co.やTributary Brewingなどのクラフトブルワリーと協力し、北東部のファミリーファームからのプレミアム穀物を使用してこれらのフロアモルト製品を開発しました。

- 2024年11月:英国最古のモルト製造業者であるFrench & Juppsは、TBI Pro Brew Supplyとのパートナーシップを締結し、米国のクラフト醸造市場に自社モルトを再導入しました。これらの製品は以前、米国ではWilliam Crisp Maltとして知られていました。このパートナーシップはTBIの流通ネットワークを活用して、米国におけるFrench & Juppsの市場プレゼンスを強化します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、北米モルト原料市場を、米国・カナダ・メキシコおよびその他の北米地域で製造または輸入された乾燥・液体麦芽穀物エキス、小麦粉、およびシロップの総価値として定義し、醸造、蒸留酒、清涼飲料、ベーカリー、菓子、動物飼料、およびニュートラシューティカル用途向けに販売されるものを対象とします。

スコープ除外:モルトベースを使用せずに合成されたフレーバーおよび発酵性モルト固形物を含まない酵素ブレンドは、集計対象外とします。

セグメンテーション概要

- 原料別

- 大麦

- 小麦

- その他

- 形態別

- 液体

- 乾燥

- 用途別

- アルコール飲料

- ノンアルコール飲料

- 食品

- 医薬品

- 動物用飼料

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

詳細な調査方法論とデータ検証

一次調査

米国・カナダ・メキシコ全域のモルト製造業者、クラフトブルワー、食品フォーミュレーター、飼料配合業者、および物流ブローカーとの複数のタッチポイントを通じて、使用比率、標準的な契約価格、輸出プレミアム、および季節性を検証しました。専門家との対話により、初期モデルのアウトプットを検証し、シナリオの境界を精緻化しました。

デスクリサーチ

まず、USDA-NASSの大麦作付面積・収量レポート、Alcohol & Tobacco Tax and Trade Bureauのビール生産申告、UN ComtradeのHS-1107モルト貿易記録、FAOSTATの穀物バランス、Brewers Associationのクラフトブルワリーセンサスなど、公開データセットを通じて需要プールをマッピングしました。企業の10-K、投資家向け資料、業界団体のブリーフからは、価格帯とエンドユーズミックスに関するインサイトを取得しました。収益分割のためのD&B Hooversおよび出荷詳細のためのVolzaを含む有料リポジトリにより、調査の深度を高めました。このリストは例示的なものであり、他にも多数のオープンソースおよびライセンスソースがエビデンス収集とクロスチェックを支援しています。

市場規模推計と予測

トップダウンの生産・貿易再構築により地域のモルト供給量を推計し、次にアプリケーションレベルの消費係数と照合した上で、サンプリングされた設備稼働量の積み上げおよびASP×数量計算によるボトムアップの妥当性確認を選択的に実施します。大麦収穫量、平均エキス回収率、ヘクトリットル当たりビール生産量、クラフトブルワリーの新規開業数、輸入関税の変動などの主要変数がベースラインを形成します。2030年までの予測は、インタビュー対象者が検証したシナリオ入力と組み合わせたARIMAモデルに基づいており、ボトムアップデータポイントのギャップは隣接する比較可能施設からの加重平均で補完されます。

データ検証と更新サイクル

Mordor Intelligenceのアナリストは、すべての草稿を過去系列、同業他社比率、および独立指標との差異スキャンにかけます。外れ値が検出された場合は、回答者への再コンタクトまたはデスクソースの再確認を行います。モデルは毎年更新され、重要な規制変更または農作物イベントの後には中間改訂が行われます。クライアントが最新の見解を受け取れるよう、リリース直前にアナリストによる最終確認が実施されます。

MordorによるNorth America Malt Ingredientsベースラインの信頼性の根拠

公表数値が乖離する原因として、企業が異なる原料スコープを採用したり、一貫性のない価格体系を適用したり、更新頻度が不均一であることが挙げられます。

主なギャップ要因としては、副産物甘味料が含まれているかどうか、卸売マージンが上乗せされているかどうか、およびメキシコの新興クラフトセグメントの取り扱いが挙げられます。Mordorの厳格なスコープ整合、年次更新、およびデュアルトラック検証により、当社の数値はプランナーにとって信頼性の高い出発点となっています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 1.47 B(2025年) | Mordor Intelligence | - |

| USD 2.50 B(2024年) | Regional Consultancy A | ブルワーズスペントグレインの価値と卸売マークアップを加算 |

| USD 8.00 B(2024年) | Global Consultancy B | グローバルから地域への分割比率を使用し、飼料グレードエキスを混在 |

| USD 3.50 B(2024年) | Sector Research Firm C | メキシコを除外しながら特殊モルト小麦粉を計上 |

要約すると、他社が定義を拡大または縮小する一方で、Mordorの明確に定義されたスコープ、透明性のある変数セット、および継続的な検証により、意思決定者は自信を持って活用できる、バランスが取れた追跡可能なベースラインを得ることができます。

レポートで回答される主要な質問

北米モルト原料市場の現在の規模はどのくらいですか?

市場は2026年に15億1,000万米ドルと評価されており、2031年までに17億5,000万米ドルに達すると予測されています。

どの原料セグメントが市場を支配していますか?

大麦が86.72%のシェアを占めていますが、小麦は2031年にかけてCAGR 4.35%で最も急速に成長しています。

液体モルトエキスはなぜ人気を集めているのですか?

大規模醸造業者は投与精度と加工工程の削減のために液体エキスを好んでおり、2031年にかけてCAGR 5.85%を牽引しています。

規制変更は市場力学にどのような影響を与えていますか?

FSMAのトレーサビリティ義務とクリーンラベルへの期待が、モルト製造業者にデジタルトラッキングと予防管理コンプライアンスへの投資を促しています。

最終更新日: