洗顔料・化粧水市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

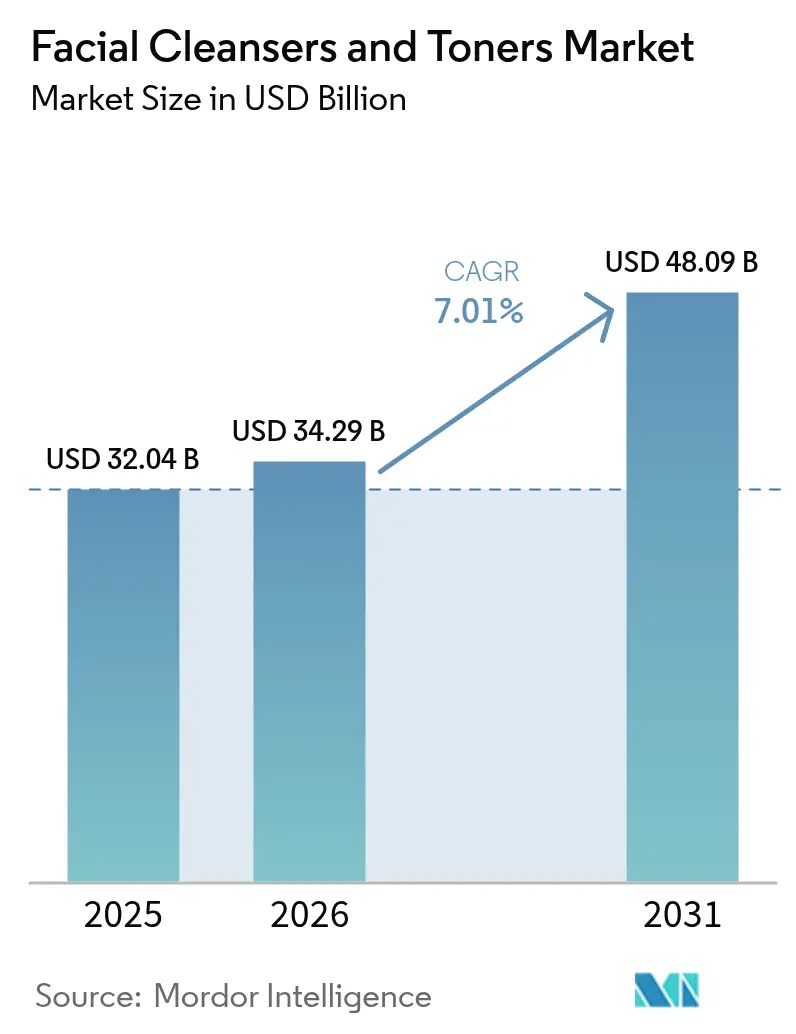

| 市場規模 (2026) | 34.29 十億米ドル |

| 市場規模 (2031) | 48.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる洗顔料・化粧水市場分析

洗顔料・化粧水市場規模は2025年に320億4,000万USDと評価され、2026年の340億2,900万USDから2031年の480億9,000万USDへと予測期間(2026年〜2031年)中にCAGR 7.01%で成長すると推定されます。この成長は、スキンケア習慣の変化を反映しており、日々の洗顔とトーニングは特にZ世代とミレニアル世代の間で、選択的な美容行為ではなく不可欠な予防的ケアとして捉えられるようになっています。ブランド各社はマイクロバイオーム対応成分、詰め替え可能なパッケージ、AI駆動のスキン診断ツールを組み込んだ個別化スキンケアソリューションの提供へと品揃えを拡大しています。さらに、成分の完全な透明性に関する規制要件が消費者の信頼醸成を促進しています。競争環境は、より短い製品開発サイクルとソーシャルコマーストレンドを活用するデジタルネイティブブランドと多国籍企業が競い合う中で激化しています。市場の長期的成長は、アジア太平洋地域における旺盛な需要、プレミアム製品の拡充、および直販(DTC)チャネルの普及拡大によって支えられています。

主要レポートのポイント

- 製品タイプ別では、洗顔料が2025年に71.62%の売上シェアをリードし、化粧水は2031年にかけて最速のCAGR 7.79%を記録する見込みです。

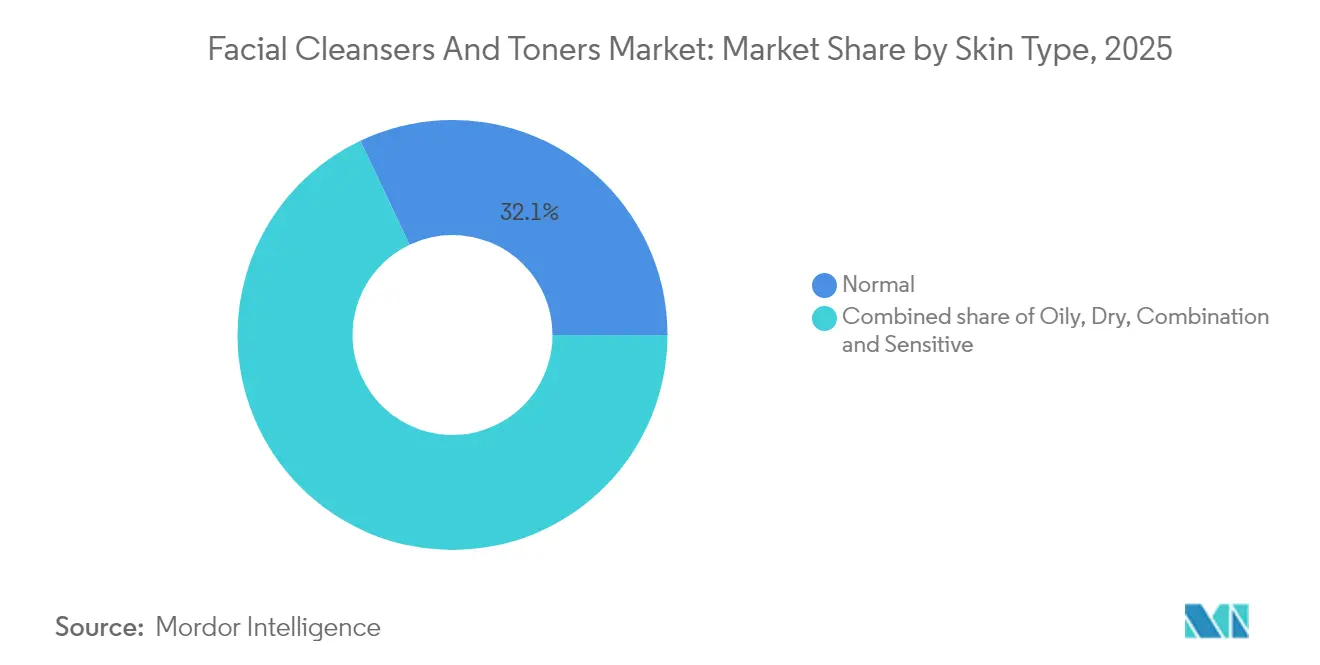

- 肌タイプ別では、普通肌向け処方が2025年売上の32.05%を占め、敏感肌向け製品は2031年までにCAGR 9.12%で拡大する見通しです。

- 価格帯別では、マスティアが2025年に62.58%のシェアを占め、プレミアムラインは2031年にかけて堅調なCAGR 8.96%で伸長します。

- カテゴリー別では、従来型製品が2025年に61.88%のシェアを保持し、ナチュラル・オーガニック製品はCAGR 8.02%で成長する見込みです。

- 流通チャネル別では、スーパーマーケットが2025年売上の38.74%を占め、オンラインプラットフォームは2031年までにCAGR 8.38%を記録する見込みです。

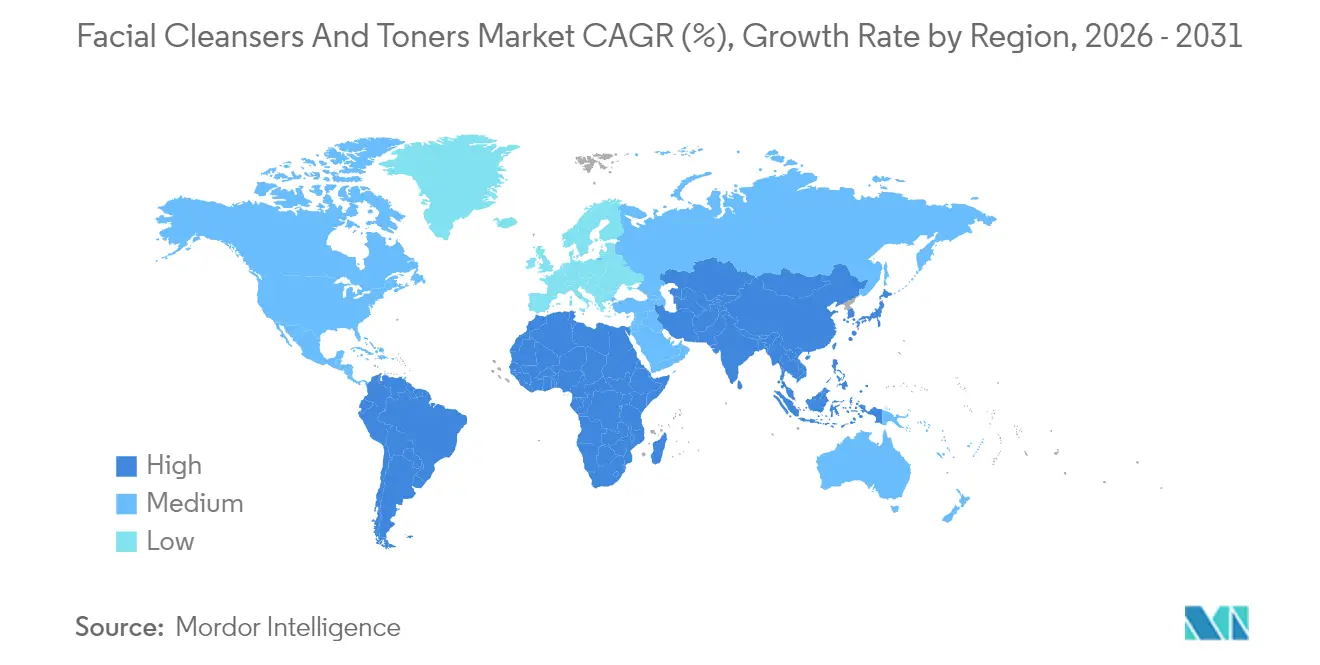

- 地域別では、アジア太平洋が2025年に36.12%の売上シェアでトップを占め、旺盛なCAGR 9.1%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の洗顔料・化粧水市場のトレンドと展望

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキンケアルーティンへの意識の高まり | +1.8% | アジア太平洋および北米で最も高い普及率を示すグローバル市場 | 中期(2〜4年) |

| ナチュラル・オーガニック処方への需要 | +1.5% | 欧州および北米が中核、都市部のアジア太平洋へと拡大中 | 長期(4年以上) |

| ソーシャルメディアおよびインフルエンサーの影響 | +1.3% | Z世代とミレニアル世代を中心とした全地域にわたるグローバル市場 | 短期(2年以内) |

| クリーンビューティー製品へのシフト | +1.2% | 北米およびEUの規制主導、アジア太平洋への波及 | 中期(2〜4年) |

| 男性グルーミングの採用拡大 | +0.9% | アジア太平洋、中東、欧州・北米の都市部 | 長期(4年以上) |

| 多機能製品の人気 | +0.7% | アジア太平洋およびプレミアムセグメントで早期採用が進むグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキンケアルーティンへの意識の高まり

皮膚科学教育キャンペーンや遠隔医療相談が多段階スキンケアルーティンの採用を促進し、洗顔とトーニングを不定期な習慣から1日2回の継続的なルーティンへと変容させています。2024年にJournal of Cosmetic Dermatologyに掲載された研究によると、体系的な洗顔ルーティンを実践した参加者の68%が8週間以内に肌バリア機能の改善と経皮水分蒸散量の減少を経験し、スキンケアルーティンの臨床的有益性が支持されました[1]Journal of Cosmetic Dermatology.「洗顔ルーティンの遵守と肌バリア機能」、onlinelibrary.wiley.com。このエビデンスに基づくアプローチにより、ブランド各社は洗顔料と化粧水を単なる化粧品ではなく予防皮膚科学のためのツールとして位置付けることが可能となりました。ソーシャルメディアプラットフォームもこのトレンドをさらに強化しており、TikTokの「#SkinTok」ハッシュタグでは皮膚科医やエステティシャンが成分リストや使用方法を解説するチュートリアルを発信しています。スキンケアに関する議論の専門化が進むにつれ、消費者知識が向上し、ブランド各社は高まる消費者の精査に応えるべく臨床試験と透明な表示を優先するようになっています。

ナチュラル・オーガニック処方への需要

規制の枠組みがクリーンビューティーへのシフトを加速させています。EU化粧品規則(EC)第1223/2009号は1,600種類以上の物質を禁止しており、2024年からは26種類の香料化合物についてのアレルゲン開示を義務付けます[2]欧州委員会.「化粧品に関する法規制 - 成長」、ec.europa.eu。これらの規制により、ブランド各社はISO 16128のナチュラル・オーガニック化粧品成分に関するガイドラインの生分解性基準を満たすココグルコシドやデシルグルコシドといった植物由来界面活性剤を使用した製品の処方見直しを促されています。少なくとも95%の天然由来成分を含むことが求められるCOSMOS認証製品は、2024年の欧州小売市場で成長を遂げ、消費者が認証製品に対して割増価格を払う意向があることを示しました。成分の透明性は重要な競争上の優位性となっています。例えば、L'OréalのLa Roche-Posayは製品ページで成分の調達先や環境への影響に関する詳細情報を開示しています。これは、オーガニック認証だけでなく、カーボンフットプリントや水使用量データも含むトレーサビリティに対する消費者の期待に応えるものです。

ソーシャルメディアおよびインフルエンサーの影響

インフルエンサーとのパートナーシップにより、認知から購入までの過程が大幅に短縮されました。2024年の調査によると、Z世代の消費者の大多数がTikTokまたはInstagramのコンテンツを通じて現在使用している洗顔料を発見したことが明らかになりました。この変化により製品の発見が容易になり、小規模なブランドも多大な広告予算なしに注目を集めることが可能となりました。例えば、韓国ブランドANUAのHartleaf Pore Control Cleansing Oilは2024年にTikTokで5億回以上の再生回数を獲得し、Ulta Beautyの米国内1,300店舗での取り扱いにつながりました。インフルエンサー経済は製品成分への関心も高め、クリエイターたちが処方の科学を解説しマーケティングの主張に疑問を投げかけることで、製品性能への期待値を引き上げています。その結果、ブランド各社は真正性と専門知識においてセレブリティのエンドースメントよりも効果的な皮膚科学の知識を持つマイクロインフルエンサーにマーケティング予算の25〜35%を割り当てるようになっています。

クリーンビューティー製品へのシフト

クリーンビューティームーブメントは、特定成分の回避にとどまらず、詰め替え可能なパッケージやカーボンニュートラルな製造を含む総合的なサステナビリティを重視するまでに成長しました。2024年、UnileverのDoveは1ユニットあたりのプラスチック使用量を60%削減する詰め替え式洗顔料システムを発売し、2025年までにバージンプラスチックの消費量を半減させるという目標を支持しています。規制面でも変化が進んでいます。カリフォルニア州のより安全な化粧品法(Safer Cosmetics Act)は現在、ブランド各社に香料成分とフタル酸エステル類の開示を義務付けています。一方、欧州連合が提案している持続可能製品のためのエコデザイン規則(Ecodesign for Sustainable Products Regulation)は、2026年までに化粧品包装のリサイクル可能性と修理可能性の基準を施行する予定です。これらの規制はサプライチェーンを変革しており、ブランド各社は法的要件と環境に配慮した製品への消費者需要の両方を満たすために、消費者使用後再生(PCR)樹脂やアルミニウム包装を採用しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制遵守 | -0.8% | EU、北米、中国で最も高い障壁を持つグローバル市場 | 長期(4年以上) |

| 模倣品の増加 | -0.6% | アジア太平洋、中東、アフリカ、ラテンアメリカの新興市場 | 中期(2〜4年) |

| 皮膚への刺激およびアレルギー反応の可能性 | -0.4% | 北米および欧州で意識が高まるグローバル市場 | 短期(2年以内) |

| 消費者の懐疑心と認知不足 | -0.3% | 全地域の新興市場および農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守

地域間の規制の相違がブランドにとって重大なコスト上の課題を生み出しています。米国ではFDAが自主的な化粧品登録制度を採用している一方、欧州連合は規則(EC)第1223/2009号に基づく強制的な安全性評価を義務付けています。中国では、輸入一般化粧品の動物実験免除に関するルールの変更が更なる複雑性を加えています。EUの2024年化粧品規則改正では、留置型製品におけるブチルヒドロキシトルエン(BHT)の上限を0.001%に設定し、禁止ナノマテリアルのリストを拡大しました。これらの変更により、大手ポートフォリオの200以上のSKUの処方見直しが余儀なくされています。中小規模のブランドにとって、毒性評価と安定性試験のコンプライアンスコストは1SKUあたり5万〜10万USDに達することがあり、高い参入障壁を形成しています。これはしばしば専任の規制チームを有する多国籍企業に有利に働き、市場シェアの集中を促進しています。さらに、クリーンビューティー基準の地域的相違が複雑性を増大させています。例えば、カリフォルニア州のより安全な化粧品法は24種の成分を禁止しているのに対し、EUでは1,600種以上が禁止されています。その結果、ブランド各社は地域ごとに異なる処方を作成せざるを得ず、在庫管理の複雑性が増加し、規模の経済が低下しています。

模倣品の増加

洗顔料の模倣品は深刻な健康リスクをもたらしており、押収品の検査では未申告のコルチコステロイド、水銀、細菌汚染などの有害物質が発見されています。2024年10月、インターポールのパンゲアXVI作戦(Operation Pangea XVI)では120カ国で100万点以上の模倣化粧品が押収されました。これらにはプレミアムブランドとして偽って販売されていながら、規制のない施設で製造された洗顔料が含まれていました。米国では、税関・国境取締局(Customs and Border Protection)が2024会計年度に420万USD相当の模倣化粧品を押収し、そのうち顔用スキンケア製品が全体の18%を占めていました[3]米国税関・国境取締局.「貿易執行統計 2024会計年度」、cbp.gov。模倣品対策として、ブランド各社はブロックチェーンベースの認証システムとホログラフィック包装を採用しています。しかし、これらの対策は1ユニットあたりのコストを5〜8%引き上げ、価格敏感な消費者に影響を与えます。模倣品の広範な流通は消費者の信頼を損ない、特に取締り体制が整備途上にある東南アジアや中東などの地域において、プレミアム価格を支払う意向を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:洗顔料が優位、化粧水は活性成分配合処方で加速

洗顔料は2025年の市場シェアの71.62%を占め、異なる肌タイプと価格帯にわたる幅広い訴求力によって牽引されました。この優位性は、皮膚科医が肌バリアを損傷しうる汚れ、皮脂、メイクアップを除去するために1日2回の洗顔を推奨するスキンケアルーティンの最初のステップとしての重要性を際立たせています。オイルクレンザーとミセラーウォーターの人気が高まっており、BiodermaのSensibio H2O ミセラーウォーターは、肌の自然なpHを維持するマイルドな処方によって欧州の薬局で際立った存在感を示しています。ジェルクレンザーは泡立ち効果と深いクレンジング効果に対する認知から最も人気のあるサブセグメントであり続けています。しかし、クリームおよびバームクレンザーはより多くの消費者がクレンジング中の保湿効果に注目するにつれて関心を集めています。Kenvueのニュートロジーナ ハイドロ ブースト ジェルクレンザー(2024年にヒアルロン酸配合で発売)は、洗浄後の突っ張り感という一般的な懸念に対応し、乾燥を引き起こすことなく効果的に洗浄できる製品への需要の高まりを反映しています。

化粧水市場は、ポリヒドロキシ酸(PHA)、ナイアシンアミド、発酵エキスなどの活性成分を含む新処方に支えられ、2026年から2031年にかけてCAGR 7.79%で成長すると予測されています。これらの成分は角質除去、美白、保湿などの効果をもたらします。韓国美容業界がこの変革を主導しており、COSRXやIsntreeなどのブランドが化粧水と美容液の効能を兼ね備えたエッセンストーナーを市場に投入しています。これらの製品は200万人以上のメンバーを持つRedditのSkincareAddictionフォーラムなどのプラットフォームで強固な支持を獲得しています。2024年、L'OréalのLa Roche-Posayは穏やかな角質除去のためのリポヒドロキシ酸(LHA)を配合したEffaclar Clarifying Lotion Micro-Exfoliantを発売しました。この製品は、効果的な市販薬を求めるニキビ肌の消費者をターゲットとしています。また、保湿保持を向上させるために保湿化粧水を複数層重ねて塗布する「7スキンメソッド」が人気を集めています。アジア発のこのトレンドは欧米市場にも広がり、化粧水の使用量と一人当たりの消費量を押し上げています。

肌タイプ別:普通肌がリード、バリア修復重視により敏感肌向け処方が急増

普通肌向け製品は2025年売上の32.05%を占め、幅広い層への訴求力と体系的なスキンケアルーティンに初めて取り組む消費者向けのエントリーレベルの選択肢としての適合性を示しています。これらの製品はバランスの維持に重点を置き、肌の恒常性を乱しかねない刺激の強い活性成分や重いエモリエント剤を避けています。コカミドプロピルベタインなどのマイルドな界面活性剤やグリセリンなどの保湿剤を配合したミニマリストな成分リストを特徴とすることが多いです。その例として、色素、人工香料、刺激の強い刺激物を含まない処方で英国市場をリードするUnileverのSimple Kind to Skin 洗顔フォームが挙げられます。

敏感肌向け製品は、人気のスキンケアトレンドに起因する環境ストレスや過剰な角質除去と関連することが多い接触性皮膚炎や酒さ(ロザセア)などの症状の有病率増加に牽引され、2031年までにCAGR 9.12%で成長すると予測されています。ブランド各社は、EU規制に基づく開示義務のある天然香料に含まれるリナロールやリモネンなど26種類のアレルゲンを除外した厳格なパッチテストを経た低刺激性処方でこれらの懸念に対応しています。GaldermaのCetaphil ジェントルスキンクレンザーは、2024年にナイアシンアミドとグリセリンで処方を見直し、全米湿疹協会(National Eczema Association)の承認シール(Seal of Acceptance)を取得し、敏感肌および損傷したバリアを持つ肌への適合性が確認されました。さらに、反応性肌を持つ消費者がルーティンを3〜4種類の必須製品に絞る「スキニマリズム」トレンドが、炎症リスクを最小化するマイルドな洗顔料と鎮静効果のある化粧水への需要を増大させています。

注記: 全セグメントの個別シェアはレポート購入後に提供されます

カテゴリー別:従来型がリード、認証需要によりナチュラル・オーガニックが加速

従来型製品は2025年の市場シェアの61.88%を占め、確立されたサプライチェーン、広範な臨床試験、およびサリチル酸やレチノールなど確実な効果をもたらす合成成分への消費者の信頼に支えられています。これらの製品は、一部の天然代替品に比べてより短い安定性に関連する安全上の懸念に対応するため、棚持ちを延ばし微生物の繁殖を防ぐためにフェノキシエタノールやパラベンなどの防腐剤を使用することが多いです。発売以来1億個以上の販売実績を持つ日本の主力製品であるShiseidoのSenka Perfect Whipは、このカテゴリーの強さを示しています。そのリッチな泡立ちテクスチャーと手頃な価格は、高泡立ち洗顔料を好むアジアの消費者に訴求しています。従来型ブランドは環境上の懸念に対応するためサステナブルな包装とカーボンニュートラルな製造にも注力しています。これらの取り組みにより、製品の有効性を維持しながらコア処方を変えることなくサステナビリティを向上させることが可能となっています。

ナチュラル・オーガニック製品は、成分調達と製造工程を検証するCOSMOS、エコサート、USDA オーガニックなどの認証に牽引され、2031年にかけてCAGR 8.02%で成長すると予測されています。2024年、Natura & CoのAvonはアップサイクルされた植物成分と95%の天然由来成分を使用した洗顔料を特徴とするDistilleryコレクションを発売し、循環経済の原則を重視する欧州の消費者をターゲットとしました。しかし、デシルグルコシドなどの天然界面活性剤は合成界面活性剤に比べて泡立ちが少ないという課題があります。これに対処するため、ブランド各社は泡立ちは効果的なクレンジングに必須ではないことを消費者に啓発しています。例えば、2024年に有機アーモンドオイルを配合して発売されたWeleda ジェントル クレンジングミルクには、低泡立ち処方が肌バリアにより優しいことを説明する包装メッセージが記載されています。ナチュラル・オーガニックカテゴリーは、プロバイオティクス効果をもたらしマイクロバイオーム対応スキンケアを求める消費者を惹きつけるガラクトミセスやビフィダなどの発酵エキスといった成分革新からも恩恵を受けています。

流通チャネル別:スーパーマーケットがリード、パーソナライゼーションツールによりオンラインが急増

スーパーマーケットとハイパーマーケットは2025年の流通の38.74%を占め、高い来客数、衝動買い、および一カ所で家庭用品とパーソナルケア製品を幅広く揃える利便性から恩恵を受けています。WalmartやCarrefourなどの小売業者は洗顔料と化粧水に十分な棚スペースを割り当て、マスマーケットブランドの売上を押し上げるためにプロモーション展示や1つ買うと1つ無料(BOGO)キャンペーンを活用することが多いです。これらの店舗ではまた、個別のおすすめのためのテスターとビューティーアドバイザーも提供しています。しかし、新型コロナウイルス感染症(COVID-19)パンデミックによりテスターの提供が制限され、密封包装や仮想試用ツールへ誘導するQRコードへのシフトが生じました。

オンライン小売は、ブランドがより高いマージンを獲得し、顧客データを収集し、AI駆動のスキン診断を使用してパーソナライズされた製品提案を行うDTC(直販)モデルに牽引され、2026年から2031年にかけてCAGR 8.38%で成長すると予測されています。GlossierのデジタルファーストビジネスはGlossierのウェブサイトを通じて2024年売上の70%以上を生み出し、ユーザー生成コンテンツとソーシャルコマース機能を通じた顧客エンゲージメントの構築においてこのチャネルの可能性を示しています。Eコマースプラットフォームも拡張現実(AR)ツールへの投資を強化しています。例えば、AmazonとブランドのウェブサイトでL'OréalのModiFace技術が利用可能となっており、顧客はAI生成のスキンケアのビフォーアフター結果を確認できます。これにより返品率の低下と販売転換率の改善が実現されています。

注記: 全セグメントの個別シェアはレポート購入後に提供されます

価格帯別:マスセグメントが優位、臨床的検証によりプレミアムが成長

マスマーケット製品は2025年の市場シェアの62.58%を占め、スーパーマーケット、ドラッグストア、Eコマースプラットフォームを通じた手頃な価格と入手しやすさに牽引されています。これらのブランドは高い認知度と皮膚科医の推薦を活用しています。例えば、CeraVeは「皮膚科医と共同開発」というポジショニングと15USD未満で提供されるセラミド配合処方で米国のドラッグストア洗顔料市場をリードしています。マスブランドは規模の経済から恩恵を受け、価格を上げることなく価値を向上させるための臨床試験やセレブリティのエンドースメントへの投資が可能となっています。Procter & GambleのOlay Regeneristラインは20〜30USDの価格帯でペプチドとナイアシンアミドをラグジュアリー製品に近い濃度で提供し、有効性がプレミアム層に限られないことを証明しています。

プレミアム製品は、40〜150USDの価格帯で高品質な成分、サステナブルな包装、パーソナライズされた処方を求める消費者に牽引され、2026年から2031年にかけてCAGR 8.96%で成長すると予測されています。2024年、Cliniqueは55USDでSmart Clinical Repair しわ改善セラム クレンザーを発売し、スキンケアを予防医療として捉える消費者向けにクレンジングと抗老化ペプチドを組み合わせました。クリーンラグジュアリーの台頭もこのセグメントを支えており、CotYのOrveda などのブランドがバイオ発酵成分と100USDを超える洗顔料での詰め替え可能なガラス包装を提供し、環境意識の高い富裕層の消費者にアピールしています。皮膚科クリニックを通じて販売される医療グレードのスキンケアも、SkinCeuticsやSkinMedicaなどのブランドが高い価格を正当化し信頼を構築するために臨床データと専門家の推薦を活用することで、プレミアム化をさらに促進しています。

地域分析

アジア太平洋は2025年に市場シェアの36.12%を占め、2031年にかけてCAGR 9.1%で成長すると予測されています。成長は、マイルドで保湿効果のある成分と多段階ルーティンに注力するK-ビューティーとJ-ビューティーのトレンドによって牽引されています。韓国の化粧品輸出は2024年に98億USDに達し、洗顔料と化粧水が出荷量の22%を占め、スキンケアへの世界的な影響力を示しました。中国では、2024年に中国国家薬品監督管理局(NMPA)による規制変更により、輸入一般化粧品の市場投入までの期間が18カ月から6カ月に短縮され、欧米ブランドのグローバル展開が容易になりました。インドのスキンケア市場は所得向上と都市化によって成長しており、Tier 2・Tier 3都市ではNykaaやAmazonなどのプラットフォームを通じた販売が増加しています。日本の高齢化社会はコラーゲンとヒアルロン酸を配合した抗老化製品への需要を高めています。インドネシアとタイが牽引する東南アジアでは、イスラム教徒の消費者向けのハラール認証製品の急速な成長が見られます。

北米と欧州は大きな市場シェアを保有しており、プレミアム化とクリーンビューティー規制によって成長が支えられています。米国では、FDAの2024年MoCRA法が施設登録と有害事象報告を義務付け、安全基準を引き上げています。欧州では、グリーンディールと循環経済行動計画が詰め替え可能な包装と生分解性製品への投資を促進しています。例えば、BeiersdorfのNiveaは2025年までに包装に50%のリサイクルプラスチックを使用することを目指しています。カナダの2024年に更新された化粧品成分禁止リスト(Cosmetic Ingredient Hotlist)ではフタル酸エステル類とマイクロプラスチックの禁止が拡大され、EU基準に合致し、ブランドのコンプライアンス対応が容易になりました。ブレグジット後も英国とEUの規制体制は概ね一致していますが、ブランドは両規制体制(REACH)をナビゲートする必要があります。

南米、中東、アフリカは高成長地域であり、ブラジル、サウジアラビア、南アフリカが主要なハブとなっています。ブラジルの2024年ANVISA(国家衛生監督庁)による更新では化粧品規制がMercosur基準に合致し、貿易が促進されました。中東では、女性の労働参加率の上昇とサウジアラビアのビジョン2030を含む経済多様化が地元の美容製造業の発展を後押ししています。ハラール認証は不可欠であり、WardahやIbaなどのブランドがIFANCAなどの認証機関からの認証を通じて市場シェアを拡大しています。サブサハラ・アフリカでは物流の遅れや模倣品問題が依然として課題ですが、モバイルコマースがアクセス拡大を促進しています。例えば、UnileverとケニアのM-Pesaとのパートナーシップにより、農村部の消費者がモバイルウォレットを通じて洗顔料を購入でき、従来の小売障壁を回避することが可能となっています。

競争環境

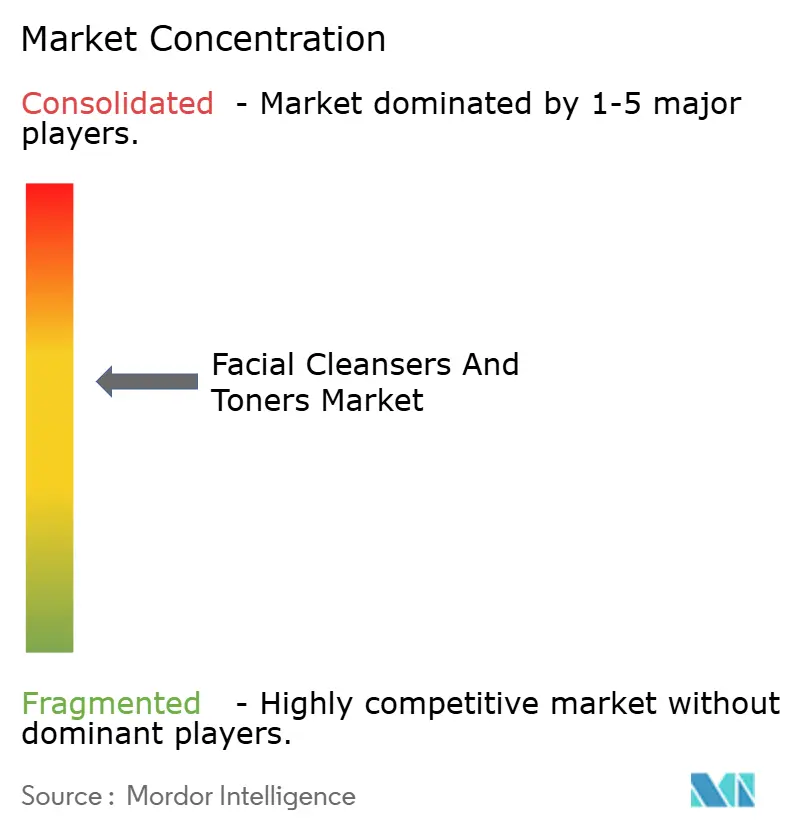

洗顔料・化粧水市場は適度に集中しており、競争環境を形成する多国籍スキンケア企業と有力な地域ブランドが混在しています。確立された企業は広範な研究開発能力、多様な製品ポートフォリオ、皮膚科医からの推薦を活用し、プレミアムおよびマスマーケットセグメントの双方における存在感を維持しています。市場の主要プレーヤーにはProcter & Gamble Company、L'Oréal S.A.、Unilever PLC、Kenvue Inc.、The Estée Lauder Companies Inc.が含まれます。彼らの市場における優位性は、幅広い小売パートナーシップと強固なデジタルマーケティング戦略によってさらに支えられ、一貫した消費者エンゲージメントを確保しています。

技術の採用は競争上の差別化を強化する上で重要な役割を果たしています。ブランド各社は消費者エンゲージメントの向上と返品率の最小化のために、AI駆動のスキン診断、ブロックチェーンベースの製品認証、拡張現実(AR)による試用ツールをますます活用しています。例えば、2024年に発売されたShiseidoのOptuneシステムはIoTセンサーを使用して肌の水分量と環境条件を測定します。このデータに基づき、システムは接続されたデバイスを通じてカスタマイズされた洗顔料と保湿剤の処方を提供し、定期収益を促進し顧客ロイヤルティを強化するサブスクリプションモデルを構築しています。

Glossierや独立した韓国ブランドなどの新興の破壊的企業はコミュニティ主導の製品開発を活用しています。ソーシャルメディアを通じたフィードバック収集とユーザーの意見に基づく処方の反復的改善により、これらのブランドはイノベーションサイクルを短縮し、従来の広告手法を超えた強固なブランドロイヤルティを構築することができています。さらに、ISO 22716(化粧品の適正製造規範)およびISO 16128(ナチュラル・オーガニック化粧品成分の技術的定義と基準に関するガイドライン)への適合は、市場参入の基本要件となっています。小売業者は責任リスクを軽減し、安全性とサステナビリティに対する消費者の期待に応えるためにサードパーティ認証をますます求めています。

洗顔料・化粧水業界のリーダー

The Procter & Gamble Company

L'Oréal S.A.

Unilever PLC

Kenvue Inc

The Estée Lauder Companies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Garnier Menは新たなAcnoFight ジェントルクレンザーの発売により製品ラインを拡大しました。ブランドによると、この新製品は石鹸不使用、アルコール不使用、パラベン不使用の処方であり、マイルドさを損なうことなく高い効果を発揮します。

- 2025年6月:Kao Corporationは、乾燥・敏感肌向けスキンケアを専門とするCurélブランドから2種類の新製品を発売しました。製品はCurél インテンシブ モイスチャーケア 炭酸泡セラムとCurél インテンシブ モイスチャーケア 炭酸泡ジェル クレンザーです。

- 2025年2月:大手スキンケアブランドの一つであるIndagareは、あらゆる肌タイプと悩みに対応した新天然植物成分配合クレンザーの発売により製品ラインを拡大しました。

- 2024年5月:AmorepacificのHanyulラインがSephoraを通じて独占的に米国に参入し、化粧水処方にユジャ(ゆず)やアルテミシアなどの韓国植物成分を打ち出しました。

世界の洗顔料・化粧水市場レポートの対象範囲

世界の洗顔料・化粧水市場は製品タイプ別に化粧水に、流通チャネル別にスーパーマーケット・ハイパーマーケット、専門小売店、コンビニエンスストア、オンラインチャネル、その他の流通チャネルにセグメント化されています。地域別のセグメンテーションは、このカテゴリーの主要市場における主要なトレンドに関する洞察を提供します。

| 洗顔料 |

| 化粧水 |

| 普通肌 |

| 脂性肌 |

| 乾燥肌 |

| 混合肌 |

| 敏感肌 |

| マス |

| プレミアム |

| 従来型 |

| ナチュラル・オーガニック |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | 洗顔料 | |

| 化粧水 | ||

| 肌タイプ | 普通肌 | |

| 脂性肌 | ||

| 乾燥肌 | ||

| 混合肌 | ||

| 敏感肌 | ||

| 価格帯 | マス | |

| プレミアム | ||

| カテゴリー | 従来型 | |

| ナチュラル・オーガニック | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

洗顔料・化粧水市場の2026年における規模は?

洗顔料・化粧水市場規模は2026年に340億2,900万USDに達し、2031年には480億9,000万USDに達すると予測されています。

洗顔料・化粧水の売上において、どの地域がリードしていますか?

アジア太平洋が2025年に36.12%の最大シェアを保有し、CAGR 9.1%での成長が継続すると予測されています。

製品タイプの中で最も速く成長しているセグメントはどれですか?

化粧水がブランドによる治療グレードの活性成分配合を背景に、2031年にかけてCAGR 7.79%で最も速く成長する製品タイプです。

プレミアム洗顔料の需要が高まっている理由は何ですか?

富裕層の消費者が臨床的に検証された成分、詰め替え可能な包装、パーソナライズされたルーティンを求めており、プレミアムラインのCAGR 8.96%を牽引しています。

最終更新日: