オンラインコスメティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

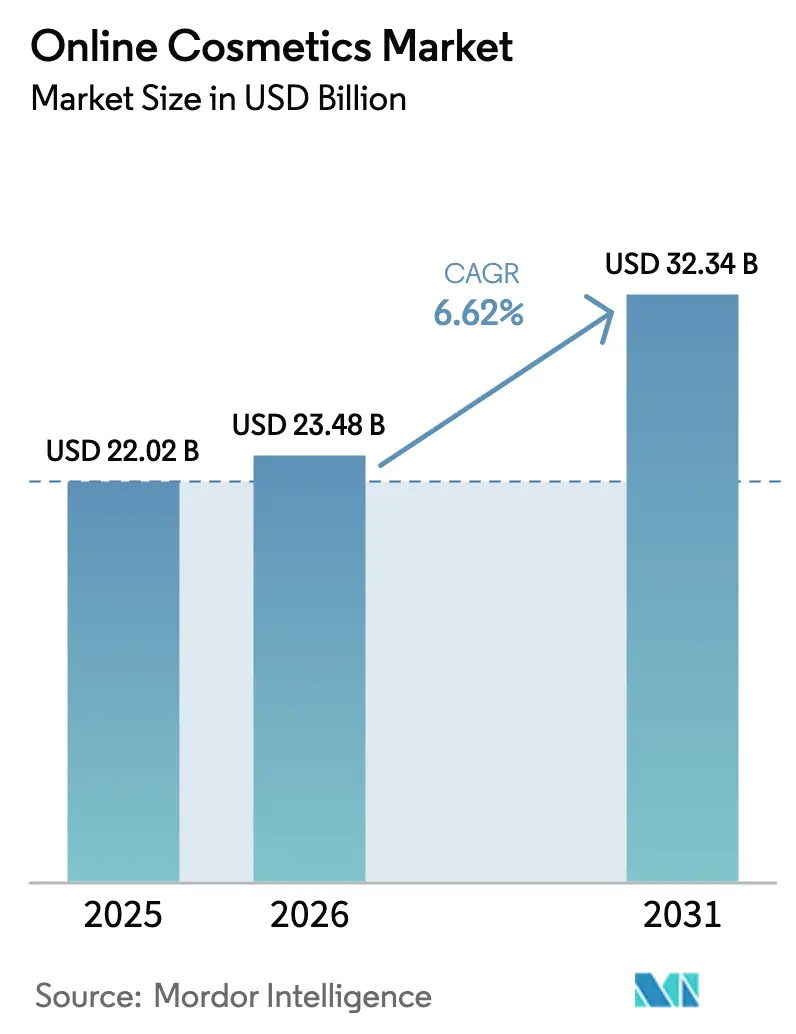

| 市場規模 (2026) | 23.48 十億米ドル |

| 市場規模 (2031) | 32.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインコスメティクス市場分析

オンラインコスメティクス市場規模は、2025年の220億2,000万米ドルから2026年には234億8,000万米ドルへ拡大し、2026年〜2031年の年平均成長率(CAGR)6.62%で2031年までに323億4,000万米ドルに達する見込みです。このデジタルファーストのビューティエコシステムは、テクノロジーの融合と、利便性・パーソナライゼーション・真正なブランドエンゲージメントを優先する消費者ニーズの進化に牽引され、従来の小売モデルからの根本的な転換を体現しています。市場の底堅さは、規制変更への迅速な適応力に由来しており、2022年の化粧品規制近代化法(FDA Modernization of Cosmetics Regulation Act)が新たなコンプライアンス枠組みを創出し、堅牢なトレーサビリティおよび安全性報告システムを導入できるデジタルネイティブブランドに優位性をもたらしています [1]出典:米国食品医薬品局、「化粧品施設および製品の登録・リスト化」、fda.gov。ライブストリーム販売、AI活用によるパーソナライゼーション、そして知覚価値を高めプレミアム価格を正当化するクリーンフォーミュレーションへの需要拡大が急速な成長を後押ししています。強固なプラットフォームロイヤルティ、化粧品規制近代化法のもとで導入された堅牢なトレーサビリティシステム、そしてコアカテゴリーにおける短い補充サイクルが、オンラインコスメティクス市場の底堅さをさらに強化しています。テクノロジーパートナーシップが参入障壁を引き下げ、ニッチブランドが迅速にスケールアップできる環境を整えているため、競合ダイナミクスは流動的な状態が続いています。さらに、特にアジア太平洋地域のeコマースエコシステムからの突出した貢献に代表される地域間成長格差が、企業がグローバルな一律展開よりもローカライズ戦略を優先する理由を裏付けています。

主要レポートのポイント

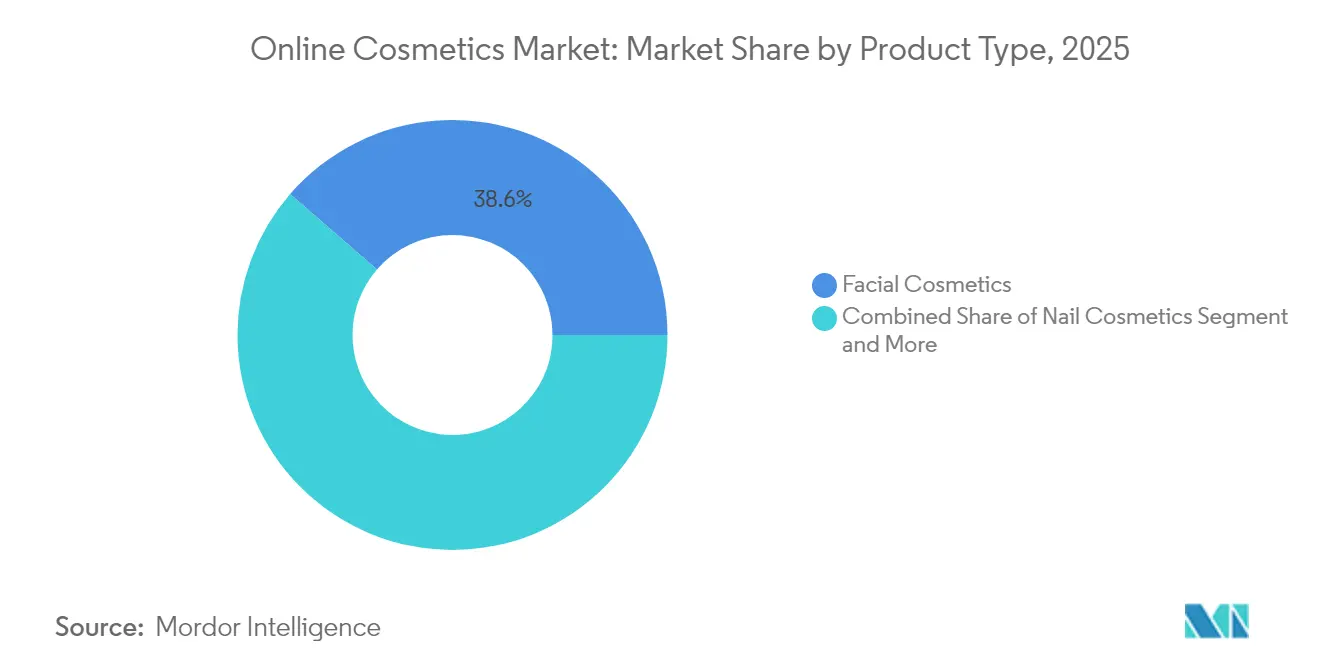

- 製品タイプ別では、フェイシャルコスメティクスが2025年のオンラインコスメティクス市場シェアの38.62%を占め、ネイルコスメティクスは2031年にかけてCAGR 7.03%で成長しています。

- カテゴリー別では、コンベンショナル製品が2025年のオンラインコスメティクス市場規模の71.45%を占め、オーガニック製品は2031年にかけてCAGR 8.19%で拡大する見込みです。

- 価格帯別では、マス製品が2025年の売上の61.72%を占め、プレミアムラインは2031年までにCAGR 7.12%を記録する見通しです。

- 流通チャネル別では、サードパーティリテーラープラットフォームが2025年の販売の94.85%を獲得していますが、自社プラットフォームは2031年までにCAGR 8.02%で成長する軌道にあります。

- 地域別では、アジア太平洋地域が2025年の支出の36.85%を占め、CAGR 6.94%で2031年にかけて最も急成長する地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンラインコスメティクス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナライゼーションとバーチャルトライオン | +1.8% | グローバル、アジア太平洋地域および北米が採用をリード | 中期(2〜4年) |

| プレミアムおよびラグジュアリーブランドのオンライン展開拡大 | +1.5% | 北米・欧州がコアで、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 利便性と時間節約 | +1.2% | グローバル、特に都市部市場 | 短期(2年以下) |

| 革新的なマーケティングとeコマース戦略 | +1.0% | グローバル、アジア太平洋地域でのソーシャルコマースに重点 | 中期(2〜4年) |

| ソーシャルメディアの影響力 | +0.9% | グローバル、Z世代人口にフォーカス | 短期(2年以下) |

| オーガニックおよびナチュラル製品への需要 | +0.6% | 北米・欧州が主体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パーソナライゼーションとバーチャルトライオン

先進的なAI活用パーソナライゼーション技術が顧客獲得・維持戦略を再構築しており、バーチャルトライオンアプリケーションは測定可能なコンバージョン改善を示すことで、多大なテクノロジー投資を正当化しています。L'Oréal S.A.のMakeup Geniusアプリは2,000万件以上のダウンロードを記録しており、パートナーシップの事例研究では、消費者がAI活用スキンケアアドバイザーを活用した際にコンバージョン率がほぼ倍増することが示されています。このテクノロジーの影響は顧客体験の向上にとどまらずサプライチェーン最適化にも及び、パーソナライズされた製品推奨を通じて需要パターンを予測し在庫リスクを低減することを可能にしています。FDAの化粧品近代化要件に基づくコンプライアンス枠組みは、パーソナライゼーションエンジンが有害事象報告や安全性実証に必要なトレーサビリティデータを生成するため、強固なデータ収集能力を持つ企業を優遇します。AIパーソナライゼーションと規制要件の融合は、デジタルネイティブブランドに競争優位性をもたらす一方、従来型プレイヤーにテクノロジー採用のスケジュール加速を迫っています。

プレミアムおよびラグジュアリーブランドのオンライン展開拡大

プレミアムビューティブランドは、以前はフィジカル小売環境でのみ提供されていたハイタッチ体験をオンラインチャネルが実現できることが証明されたことで、デジタルへの従来の消極的姿勢を転換しつつあります。Estée Lauder Inc.がAmazonプレミアムビューティストアへ展開したことは、ブランドの威信を維持しながらより広い顧客層へアクセスするマーケットプレイスパートナーシップへの戦略的シフトを示しています。プレミアムセグメントのCAGR 7.37%はマス市場の成長を上回っており、消費者が真正なブランド体験や独占的な製品アクセスに高い価格を支払う意欲を持つことに牽引されています。デジタルラグジュアリーポジショニングには高度なコンテンツ戦略とインフルエンサーパートナーシップが必要であり、ブランドはバーチャルブティック体験や数量限定オンライン限定品に多大な投資を行っています。このプレミアム化トレンドは、確立されたプレイヤーにとって利益率拡大の機会を創出する一方、ブランドの歴史やデジタル洗練度に欠ける新規参入者に対して参入障壁を高めています。

利便性と時間節約

消費者の時間的制約が、製品テスト・色合わせ・在庫確認といった従来のビューティショッピングのフリクションポイントを排除する合理化された購買体験への需要を高めています。利便性優先の購買行動へのシフトは2024年に加速し、時間的制約を持つ消費者が予測可能なビューティルーティンを求めるなか、サブスクリプションモデルや自動補充サービスが支持を集めています。消費者が日常の隙間時間にコスメティクスを購入するケースが増えており、専用のショッピングセッションではなくマイクロモーメントでの購買が増加しているため、モバイルコマースの最適化が重要になっています。即日配送やクリック&コレクトサービスはプレミアムな付加価値から当然の期待値へと進化しており、ブランドはロジスティクス能力への投資や専門フルフィルメントプロバイダーとの連携を迫られています。利便性の必要性は製品ポートフォリオの整理統合も促しており、購買意思決定を複雑にする単機能製品より多機能製品への選好が高まっています。

オーガニックおよびナチュラル製品への需要

成分の安全性と環境への影響に対する消費者意識が高まり、サプライチェーンの複雑さが従来の化粧品製造に課題をもたらしているにもかかわらず、オーガニックおよびナチュラルフォーミュレーションに対するプレミアム価格受容性が高まっています。オーガニックセグメントのCAGR 8.62%は、より安全でより持続可能と認識される製品への高い価格支払意欲を示していますが、規制上の定義は市場によって依然として一致していません。化粧品に含まれる農業原材料に対するUSDA(米国農務省)オーガニック認証要件は、確立されたナチュラル製品の専門知識を持つブランドにコンプライアンス上の優位性をもたらします [2]出典:米国農務省、「化粧品、ボディケア、パーソナルケア製品」、ams.usda.gov。クリーンビューティフォーミュレーションへのトレンドはパーソナライゼーション需要と交差しており、消費者は自分固有の肌の悩みや敏感さに合わせたナチュラル製品を求めています。サステナブルパッケージングと倫理的調達に投資するブランドは、特に成分表示や企業の取り組みを調査することをいとわない若年層人口において、環境意識が購買意思決定に影響を与える市場で競争上の優位性を獲得しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の市場浸透の増加 | -1.2% | グローバル、特に発展途上市場に集中 | 短期(2年以下) |

| 製品中の化学成分に対する消費者意識が成長を制約 | -0.8% | 北米・欧州が主体 | 中期(2〜4年) |

| 新製品開発に対する厳格な規制の影響 | -0.6% | グローバル、地域によって強度が異なる | 長期(4年以上) |

| オーガニックおよびナチュラル製品のプレミアム価格設定 | -0.4% | グローバル、マス市場浸透に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の市場浸透の増加

偽造コスメティクスの蔓延はブランドの完全性と消費者の安全を脅かしており、偽造品には鉛、ベリリウム、有害な細菌など深刻な健康被害をもたらす危険物質が含まれることが多いです [3]出典:ニューヨーク州国務省、「偽造化粧品とその健康リスク」、dos.ny.gov。この問題はオンラインマーケットプレイスにおいてより深刻化しており、製品の真正性確認が困難になっています。特に高い利益率が偽造を財務的に魅力的にするプレミアムブランドにおいて顕著です。高度な偽造業者は包装や製品外観を精巧に模倣し、大幅な値引きで非公認チャネルを通じて販売するため、eコマースプラットフォームは効果的なスクリーニングメカニズムの実施に苦心しています。この問題は、価格感応度が高く大幅に値引きされた偽造品に消費者が影響を受けやすい発展途上市場に不均衡な影響をもたらし、ブランドの評判と顧客信頼を損なう可能性があります。ブランドはブロックチェーンベースの認証システムへの投資やプラットフォームとの連携による販売者確認の改善を進めていますが、オンラインコマースのグローバルな性質が包括的な執行を困難にしています。

製品中の化学成分に対する消費者意識が成長を制約

成分精査の高まりがフォーミュレーション上の制約を生み出し、製品イノベーションを制限するとともに新製品の開発コストと市場投入時間を増加させています。ソーシャルメディアは特定成分に関する懸念を増幅させますが、多くの場合科学的な文脈を欠いており、規制当局の指導ではなく誤情報に基づいて安全で効果的なフォーミュレーションが広く敬遠される結果を招いています。「クリーン」ビューティへのトレンドは、天然代替品よりも安全で効果的な可能性がある合成成分を使用するブランドにとってマーケティング上の課題を生み出しており、広範な消費者教育への投資が必要となっています。成分の透明性への要求は知的財産保護の必要性と相反しており、ブランドは競争上の優位性を守りながら開示要件のバランスを取る必要があります。この現象は特にカラーコスメティクスや長持ちするフォーミュレーションに影響を及ぼしており、消費者が期待しながらも化学的複雑さと関連付けない可能性のあるパフォーマンス特性を実現するために合成成分に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルコスメティクスがイノベーションをリード

フェイシャルコスメティクスは2025年に市場シェア38.62%を占め、日常のビューティルーティンにおける中心的役割、そしてバーチャルトライオン技術やAI活用の色合わせを通じたデジタルショッピング体験への適応性を反映しています。このセグメントは高い再購買頻度と季節的な新製品発売から恩恵を受けており、安定した収益の流れをもたらしています。ファンデーションとコンシーラーのサブカテゴリーは、品質意識の高い消費者にアピールする先進的なフォーミュレーション技術を活用しています。BBクリームとCCクリームは、簡略化されたルーティンを求める時間的制約のある消費者に共鳴するスキンケア効果をカバレッジとともに提供する多機能製品として、利便性トレンドに沿い支持を集めています。アイコスメティクスはソーシャルメディア主導のメイクアップチュートリアルを通じて安定した需要を維持しており、文化的嗜好が安定した使用パターンを生み出しているアジア市場ではコールとカジャル製品が特に好調です。

ネイルコスメティクスはCAGR 7.03%で2031年にかけて最も急成長するセグメントとして台頭しており、ソーシャルメディアプラットフォームで普及したネイルアートのトレンドと、永続的なコミットメントなく試せるカテゴリーのアクセスしやすさに牽引されています。このセグメントは頻繁な購入と色使いの実験を促す低い価格帯の恩恵を受けており、ジェルや長持ちするフォーミュレーションは耐久性とプロフェッショナルな外観への消費者需要に応えています。リップコスメティクスは多機能製品との競争が激化していますが、スキンケア効果を組み合わせた革新的なテクスチャーやハイブリッドフォーミュレーションを通じて関連性を維持しています。製品タイプのセグメンテーションは、パーソナライゼーションと多機能性というより広い業界トレンドを反映しており、成功しているブランドは消費者が幅広い製品ラインジをナビゲートし自分固有のニーズや好みに最適なマッチングを見つけるのを支援するテクノロジープラットフォームに投資しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

カテゴリー別:オーガニックセグメントが加速

コンベンショナル製品は2025年に市場シェア71.45%を維持しており、マス市場の消費者に実証済みのパフォーマンスとアクセスしやすい価格を提供する従来のフォーミュレーションの継続的な優位性を示しています。コンベンショナルセグメントは、複数の人口統計と所得水準にわたる多様な消費者ニーズを満たしながら競争力のある価格設定を可能にする、確立されたサプライチェーンと製造効率から恩恵を受けています。しかし、オーガニック製品はCAGR 8.19%で大きく前進しており、より安全でより環境に配慮した製品と認識されるものに高い価格を支払う消費者の意欲を反映しています。オーガニックセグメントの成長軌跡は、特に成分の透明性と持続可能性を価格よりも優先する若年層人口における消費者の価値観の根本的な変化を示しています。

USDA(米国農務省)オーガニック認証要件はブランドに機会と課題の双方をもたらしており、農業原材料の基準遵守がプレミアムポジショニングを可能にする一方、調達と製造プロセスに複雑さを加えています。カテゴリーの差別化は製品開発戦略にますます影響を与えており、コンベンショナルブランドは健康意識の高い消費者にアピールするために天然成分を取り込み、オーガニック専門企業は製品ラインジの拡大とパフォーマンス特性の向上に注力しています。カテゴリー間の成長格差は、よりクリーンなフォーミュレーションへの市場の漸進的な進化を示唆していますが、特定の製品カテゴリーにおける価格感応度とパフォーマンス要件により、コンベンショナル製品は過半数のシェアを維持する可能性が高いです。

価格帯別:プレミアムの成長がマスを上回る

マス市場製品は2025年に市場シェア61.72%で優位を占めており、多様な経済セグメントにわたる幅広い消費者採用に向けた価格感応度とアクセシビリティ要件を反映しています。マスセグメントは、日常使用において許容できる品質基準を維持しながら競争力のある価格設定を可能にする規模の経済と確立された流通関係から恩恵を受けています。プレミアム製品はCAGR 7.12%でより速い成長を示しており、消費者が上昇した価格を正当化するより高品質なフォーミュレーションとブランド体験に投資する意欲を示しています。プレミアムセグメントの拡大は品質重視の消費者トレンドの広がりを反映しており、購買者はコスメティクスをますます使い捨て商品ではなく長期投資として捉えるようになっています。

価格帯のセグメンテーションは市場の二極化を明らかにしており、中間価格帯の製品は手ごろな代替品とより優れたパフォーマンスやブランドの威信を提供するプレミアム製品の双方からの圧力に直面しています。プレミアムブランドはデジタルチャネルを活用して、詳細な成分情報、持続可能性の実績、そして消費者との感情的なつながりを生み出す限定製品への独占的アクセスを通じて価値提案を伝えています。成長格差は、実証可能なベネフィットを通じてより高いコストを正当化しながら製品をプレミアム価格帯で正常に位置づけできるブランドに機会があることを示しています。このトレンドは特に、オンラインプレゼンスを拡大する確立されたラグジュアリーブランドと、価格のみではなくイノベーションとブランドの真正性で競争できる新興プレミアム専門企業に恩恵をもたらしています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

流通チャネル別:プラットフォーム集中が優位

サードパーティリテーラープラットフォームは2025年に市場シェア94.85%を占め、オンラインコスメティクスの流通において確立されたeコマースマーケットプレイスとマルチブランドビューティリテーラーの圧倒的な優位性を示しています。この集中は、複数のブランドとカテゴリーにわたる製品比較、レビュー、利便性の高いチェックアウトプロセスを提供するワンストップショッピング体験への消費者の選好を反映しています。プラットフォームの優位性は、確立されたマーケットプレイスが提供する発見の優位性と信頼シグナルなしには独自ウェブサイトへの直接トラフィックを獲得することが困難な個々のブランドが直面する課題を示しています。主要プラットフォームは洗練されたレコメンデーションアルゴリズムと顧客データを活用して、個々のブランドが単独で再現するのに苦心するパーソナライズされた製品提案とターゲットを絞ったマーケティングキャンペーンを実現しています。

自社プラットフォームは2031年にかけてCAGR 8.02%で最も急速に成長しており、ブランドが直接対消費者の関係と自社チャネルを通じて得られるより高い利益率機会の戦略的重要性を認識していることを示しています。この成長軌跡は、消費者がサードパーティプラットフォームを通じてではなく直接購入するよう促すデジタルインフラ、顧客獲得戦略、独占的な製品提供へのブランドの投資の成功を反映しています。直接対消費者の成功には多大なマーケティング投資と運営能力が必要であり、プラットフォームの優位性と競合できるリソースを持つ大手ブランドに有利に働く一方、中小ブランドは十分な規模を達成することに苦労する可能性があります。チャネルダイナミクスは、消費者の利便性への選好と発見の優位性によりサードパーティプラットフォームが過半数のシェアを維持するものの、ブランドとのより直接的な関係への漸進的な再均衡を示唆しています。

地理的分析

北米は2025年に市場シェア36.10%を占め、緩やかなペースで成長しており、eコマースビューティショッピングの早期採用によって確立された消費者行動と競争ダイナミクスを持つ市場の成熟を反映しています。米国は、洗練されたデジタルインフラと頻繁なビューティ購入とプレミアム製品採用を支える高い消費者購買力により地域のパフォーマンスをけん引しています。カナダは越境eコマースの促進と米国のトレンドと密接に一致する消費者選好によって安定した成長をもたらしており、メキシコはデジタル決済システムとロジスティクスネットワークがオンラインビューティ製品へのアクセスを改善するにつれて新興の機会を代表しています。地域の成長軌跡は、クリーンビューティやパーソナライズ製品など高い利益率を生み出す特化セグメントの拡大とプレミアム化トレンドによって相殺された従来カテゴリーにおける飽和を反映しています。

アジア太平洋地域はCAGR 6.94%で2031年にかけて最も急成長する地域として台頭しており、ビューティのeコマース浸透率が40%を超えライブストリーミングコマースがリアルタイムの製品デモンストレーションを通じて即座の購買決断を生み出す中国のデジタルコマースリーダーシップに牽引されています。インドはデジタルビューティ販売が現在10%に留まっているものの、モバイルコマースインフラの改善と都市部消費者の可処分所得上昇とともに急速に拡大しており、大きな未開拓の潜在性を示しています。日本は強力な市場プレゼンスを維持しており、オムニチャネル戦略を通じてデジタルとフィジカルの体験を橋渡しできるブランドに機会を示しています。韓国はグローバルのビューティ基準に影響を与えるKビューティのトレンドとデジタルマーケティングアプローチのイノベーションをリードしており、東南アジア市場はインターネット普及率の向上と質の高いビューティ製品を求める拡大する中間層人口から恩恵を受けています。

欧州は、オーガニックおよびナチュラル製品への強い消費者選好と地域の持続可能性の価値観、そしてクリーンビューティフォーミュレーションを優遇する規制枠組みに支えられて安定した成長を示しています。ドイツと英国は洗練されたロジスティクスネットワークとオンラインビューティショッピングへの消費者の親しみによって地域のeコマース採用をリードしており、フランスはラグジュアリーブランドの歴史とプレミアム製品開発を通じてグローバルのビューティイノベーションの中心としての地位を維持しています。欧州の分断された規制環境は、複数の市場にわたるコンプライアンス要件のナビゲーションに複雑さをもたらしますが、欧州連合のデジタル単一市場イニシアチブを活用しながらこれらの要件に対処できるブランドに機会ももたらしています。欧州の小規模市場は越境eコマースの促進と、地域的なマーケティング戦略と流通効率を可能にする共有された文化的選好から恩恵を受けています。

競合状況

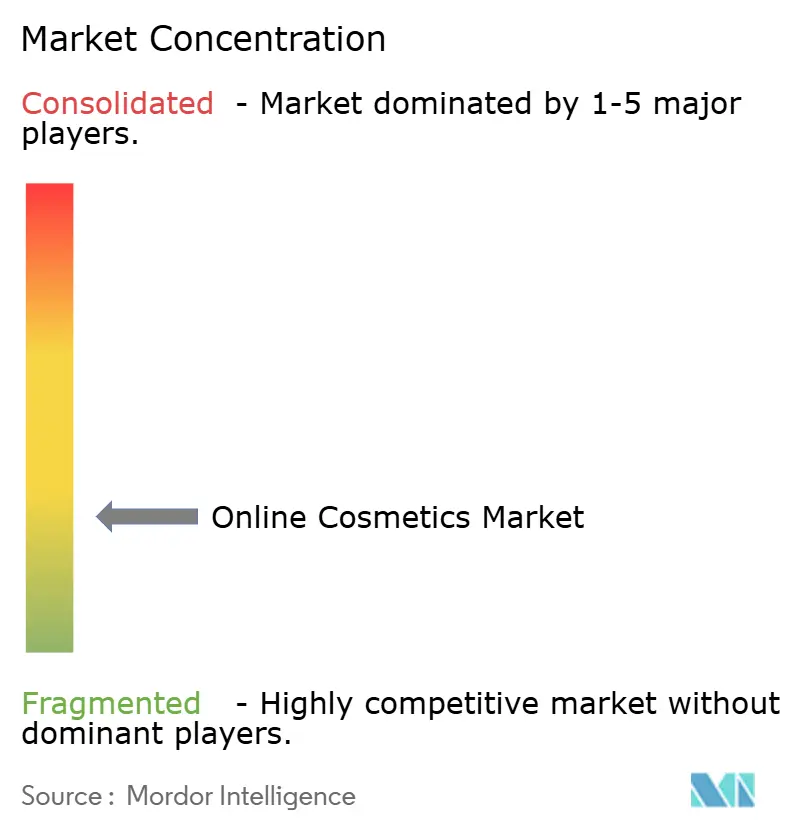

オンラインコスメティクス市場は分散した競合状況を示しており、テクノロジーによる差別化とターゲットを絞った消費者エンゲージメント戦略を通じて確立されたプレイヤーと新興の破壊者の双方が市場シェアを獲得する機会が生まれています。この分散は、直接対消費者ブランドがソーシャルメディアマーケティングとサードパーティロジスティクスプロバイダーを活用して最小限の資本投資で参入できるデジタルチャネルへの低い参入障壁を反映しています。

主要ブランドは競争上の優位性を維持するためにAIパートナーシップを積極的に推進しており、Estée Lauder Inc.がMicrosoftと生成AIイノベーションラボで協力し、Ulta BeautyがHaut.AIとパートナーシップを結んで顧客体験とコンバージョン率を向上させるパーソナライズされた肌分析を提供しています。競合ダイナミクスは、複数のデジタルタッチポイントにわたって運営効率を維持しながら規模でパーソナライゼーションを可能にする洗練されたデータ分析能力とテクノロジーインフラを持つ企業に有利に働きます。L'Oréal S.A.がGaldermaを17億米ドルで買収して注入型美容治療に展開したこと、Estée Lauder Inc.がDECIEM買収を完了して直接対消費者能力を強化したことに象徴されるように、従来のビューティの専門知識とデジタルネイティブ能力を組み合わせたターゲットを絞った買収を通じて戦略的統合が加速しています。

ネイルコスメティクスやパーソナライズドビューティソリューションなどの特化セグメントに機会が生まれており、テクノロジーイノベーションが持続可能な競争優位性とプレミアム価格決定力を創出できる領域となっています。新興の破壊者はソーシャルメディアの影響力と真正なブランドポジショニングを活用して確立されたプレイヤーに挑戦しており、特にパフォーマンスの差異が少なくブランド認知が購買意思決定を左右するカテゴリーにおいて顕著です。競合状況の進化は近期的には分散が続くことを示唆しており、テクノロジー能力と真正な消費者関係の統合、そしてデジタルコマース実行における運営上の卓越性に成功したブランドを中心に最終的には統合が進むと考えられます。

オンラインコスメティクス業界のリーダー企業

LVMH Moet Hennessy Louis Vuitton

CHANEL

Estée Lauder Inc.

Revlon

L'Oréal S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ヘイリー・ロード・ビーバーが創設したビューティブランドRhodeが、米国とカナダの全Sephora店舗およびオンラインで発売されました。SephoraはRhodeのコア製品品揃えを取り扱い、アイコニックなペプチドリップラインや「パーフェクトリーピグメンテッド」ブラッシュが含まれます。

- 2025年8月:La Beauté Louis Vuittonがついに発表されました。La Beauté Louis Vuittonは、55色のLVルージュリップスティック(ローマ数字のLVへのオマージュ)、10色のLVボームティンテッドリップバーム、そして8色のLVオンブルアイシャドウという豊富なラインナップを擁します。La Beauté Louis Vuittonは2025年8月、世界116か所のLouis Vuitton店舗およびオンラインで発売されました。

- 2024年6月:ビューティ・スキンケアブランドのLakméが、AI(人工知能)およびAR(拡張現実)ビューティ・ファッションテクノロジープロバイダーのPerfect Corpと提携し、「マルチスレイヤースティックス」向けのパーソナライズされたバーチャルメイクアップ体験を発表しました。LakméはAI新機能でオンラインショッパーとのエンゲージメントを目指しました。オンラインショッパーはDefineUツールを使用してLakméのマルチスレイヤースティックスをバーチャルで試着でき、同ツールは個人の顔をスキャンして固有の顔の形状を識別し、各人の顔の特徴に基づいたメイクアップルックを推薦しました。

グローバルオンラインコスメティクス市場レポートスコープ

本調査のスコープに従い、オンラインコスメティクスとは、自社所有ウェブサイトおよびeコマースウェブサイトを通じて販売されるフェイシャルコスメティクス、アイコスメティクス、リップコスメティクスなど、さまざまな美容強化製品を指します。

オンラインコスメティクス市場は、タイプ別、カテゴリー別、流通チャネル別、地域別に区分されています。タイプ別では、市場はフェイシャルコスメティクス、アイコスメティクス、リップコスメティクス、ネイルコスメティクスに区分されています。カテゴリー別では、市場はマス製品とプレミアム製品に区分されています。流通チャネル別では、市場は自社ウェブサイトと小売ウェブサイトに区分されています。北米、欧州、南米、アジア太平洋地域、中東、アフリカを含む世界の新興・確立経済圏を分析しています。

各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| フェイシャルコスメティクス | ファンデーション |

| コンパクト・プレスドパウダー | |

| ハイライター | |

| ブラッシュ | |

| コンシーラー | |

| メイクアップリムーバー | |

| BBクリームおよびCCクリーム | |

| その他 | |

| アイコスメティクス | コールとカジャル |

| アイライナー | |

| マスカラ | |

| その他 | |

| リップコスメティクス | リップスティック |

| リップグロス | |

| その他 | |

| ネイルコスメティクス | ネイルポリッシュ |

| ネイルポリッシュリムーバー |

| コンベンショナル |

| オーガニック |

| マス |

| プレミアム |

| サードパーティリテーラープラットフォーム |

| 自社プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他の地域 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋地域のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他の地域 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカのその他の地域 |

| 製品タイプ別 | フェイシャルコスメティクス | ファンデーション |

| コンパクト・プレスドパウダー | ||

| ハイライター | ||

| ブラッシュ | ||

| コンシーラー | ||

| メイクアップリムーバー | ||

| BBクリームおよびCCクリーム | ||

| その他 | ||

| アイコスメティクス | コールとカジャル | |

| アイライナー | ||

| マスカラ | ||

| その他 | ||

| リップコスメティクス | リップスティック | |

| リップグロス | ||

| その他 | ||

| ネイルコスメティクス | ネイルポリッシュ | |

| ネイルポリッシュリムーバー | ||

| カテゴリー別 | コンベンショナル | |

| オーガニック | ||

| 価格帯別 | マス | |

| プレミアム | ||

| 流通チャネル別 | サードパーティリテーラープラットフォーム | |

| 自社プラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他の地域 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋地域のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他の地域 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカのその他の地域 | ||

レポートで回答される主要な質問

2026年のオンラインコスメティクス市場の規模はどれくらいですか?

2026年には234億8,000万米ドルと評価されており、2031年までにCAGR 6.62%で成長する見込みです。

オンラインビューティ販売で最も速く成長している地域はどこですか?

アジア太平洋地域がライブストリームコマースとスマートフォン普及率の上昇を背景にCAGR 6.94%で最も急速な成長を遂げています。

デジタル販売をリードする製品セグメントはどれですか?

フェイシャルコスメティクスがAIによる色合わせと高い補充頻度のおかげで最大シェア38.62%を占めています。

最も多くの注文を処理する流通チャネルはどれですか?

サードパーティリテーラープラットフォームが販売の94.85%で優位を占めていますが、ブランド所有サイトがCAGR 8.02%で最も急速に成長しています。

最終更新日: