フェイシャルメイクアップ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

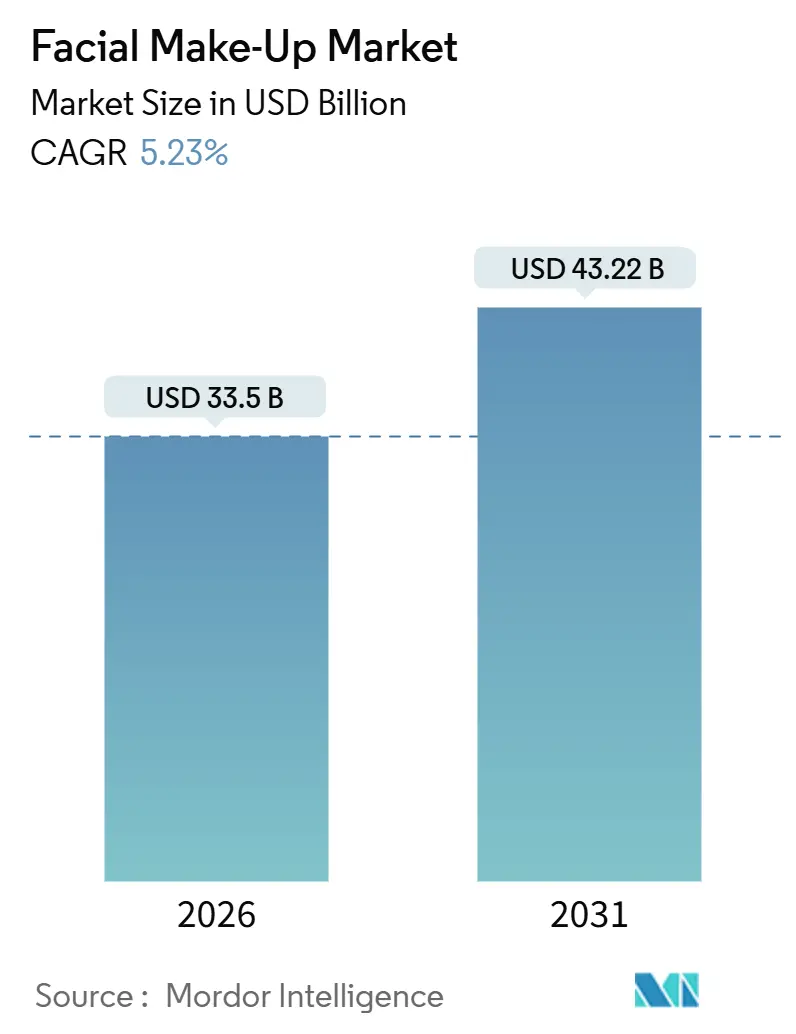

| 市場規模 (2026) | 33.5 十億米ドル |

| 市場規模 (2031) | 43.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェイシャルメイクアップ市場分析

フェイシャルメイクアップ市場規模は2026年に330億5,000万米ドルと推定され、予測期間(2026年~2031年)において年平均成長率5.23%で成長し、2031年までに432億2,000万米ドルに達する見込みです。この軌跡は、消費から処方の高度化への構造的転換を反映しており、ブランドはファンデーションやコンシーラーにヒアルロン酸、ペプチド、ナイアシンアミドなどのスキンケア有効成分を配合することで、カバレッジとトリートメントを両立させることを求める消費者を取り込んでいます。規制の調和がこの融合を加速させており、欧州連合の化粧品規制1223/2009は新規成分の安全性評価を義務付けている一方、2022年の米国化粧品規制近代化法は施設登録と副作用報告制度を導入し、歴史的に欧州の処方業者に有利であったコンプライアンス格差を縮小させています。[1]出典:食品医薬品局、「2022年化粧品規制近代化法(MoCRA)」、fda.gov。

主要レポートのポイント

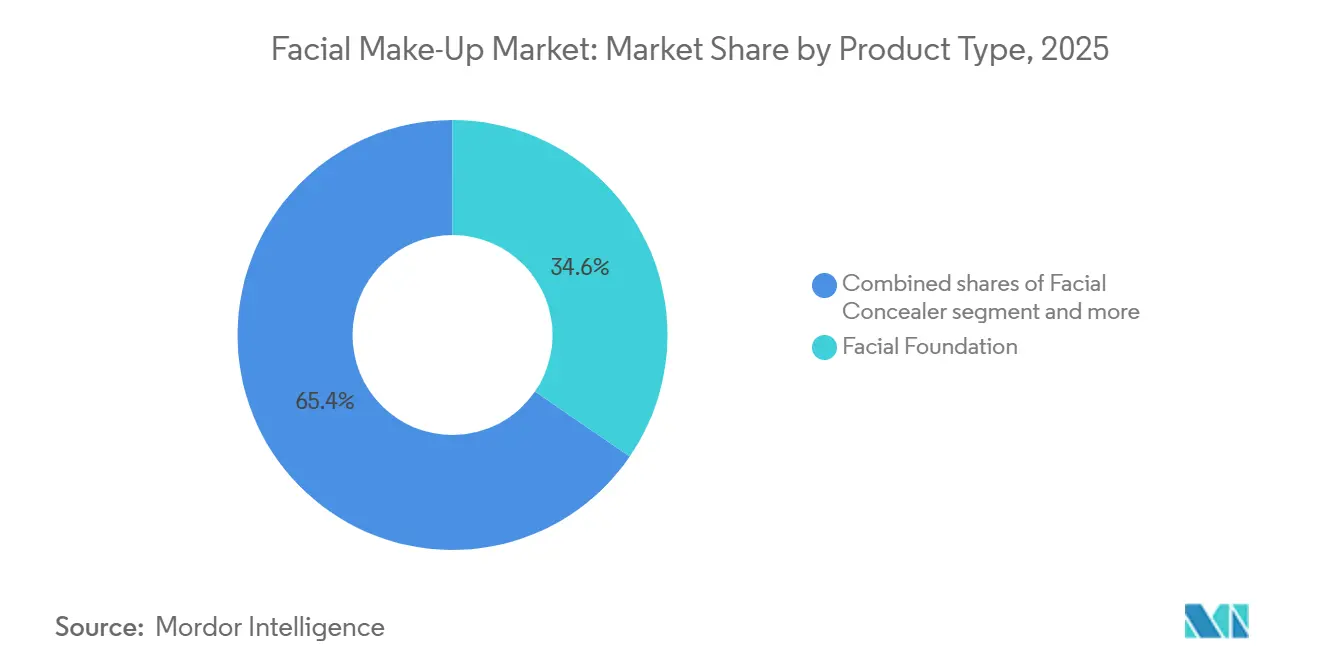

- 製品タイプ別では、フェイシャルファンデーションが2025年の売上高シェアで34.56%をリードしており、フェイシャルコンシーラーは2031年にかけて年平均成長率5.77%で拡大しています。

- 処方別では、合成製品が2025年のフェイスメイクアップ市場シェアの78.94%を占め、有機・天然代替品は年平均成長率6.21%で拡大しています。

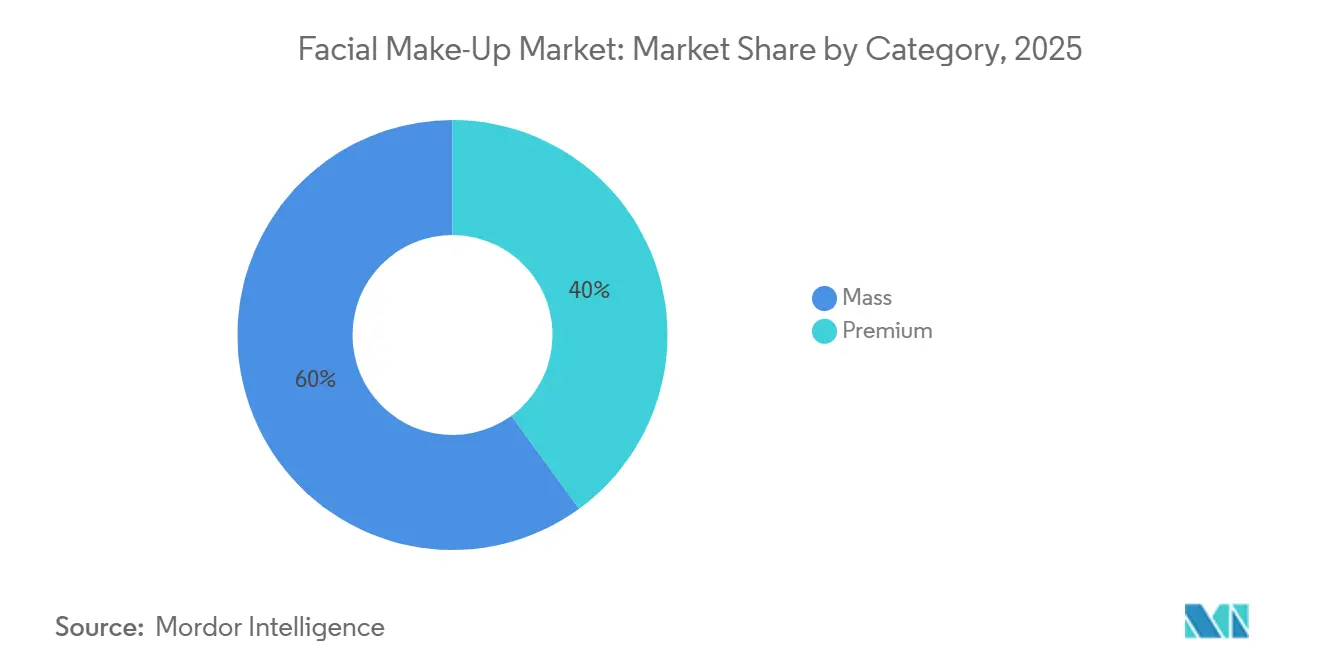

- カテゴリー別では、マス向け製品が2025年の売上高の60.03%を占め、プレミアムラインは年平均成長率7.36%で成長すると予測されています。

- 流通チャネル別では、美容・健康専門店が2025年の金額の49.33%を占めていますが、オンライン小売は年平均成長率6.29%で拡大しています。

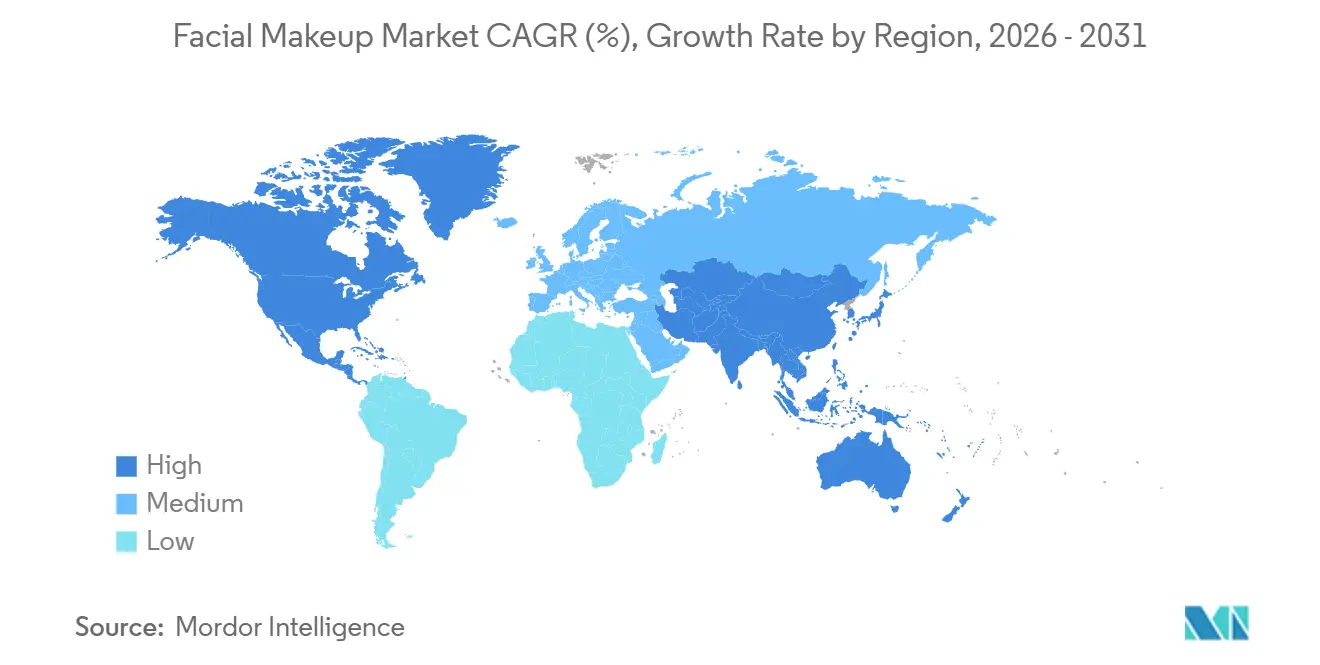

- 地域別では、北米が2025年の売上高の32.68%を占め、アジア太平洋地域は2031年にかけて最も速い年平均成長率7.39%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフェイシャルメイクアップ市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機・天然製品への消費者の傾向 | +0.8% | 世界規模、特に北米および欧州のプレミアムセグメントが採用を牽引 | 中期(2〜4年) |

| ソーシャルメディアおよびセレブリティによる推薦の影響 | +1.2% | 世界規模、特に北米およびアジア太平洋の都市部で顕著 | 短期(2年以内) |

| 製品処方における技術革新 | +0.9% | 北米、欧州、日本、韓国(イノベーションハブ) | 長期(4年以上) |

| 都市型ライフスタイルによる日常的なメイクアップルーティンの増加 | +0.7% | アジア太平洋を中心(中国、インド、インドネシア)、中東都市部にも波及 | 中期(2〜4年) |

| 多様なシェードレンジによるインクルーシビティの向上 | +0.5% | 北米および欧州が主体、ラテンアメリカおよび中東へも拡大 | 短期(2年以内) |

| スキンケア成分配合の多機能美容製品への需要増加 | +1.0% | 世界規模、アジア太平洋および北米が最も高い普及率を示す | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有機・天然製品への消費者の傾向

認証済みオーガニックおよび天然成分を謳った製品は、特に18歳から29歳の消費者が合成防腐剤や合成香料を含まない製品に対してプレミアム価格を支払う意欲が高いプレミアムセグメントを中心に、処方のロードマップを塗り替えています。欧州連合が1,328種類の化粧品成分を禁止しているのに対し、米国食品医薬品局の禁止成分はわずか11種類にとどまっており、この規制の裁定機会を欧州ブランドが「EU準拠」処方を固有の安全性の高さとして訴求することで活用しています。規制の厳しくない地域への出荷の場合でも同様です。この傾向は成分の排除にとどまらず、ブランドは液状ファンデーションのシリコーンをヒマシ油由来のエモリエント剤に置き換えるなど、従来は合成成分が使われてきた部分にも植物由来の代替品を採用しています。この転換は経済的に合理的です。NSF(国家衛生財団)インターナショナルの2024年調査では、回答者の74%が美容製品を購入する際にオーガニック認証を重視しており、45%は平均15%〜25%の価格プレミアムにもかかわらず積極的にそのラベルを探していることが明らかになっています。[2]出典:NSF インターナショナル、「インターナショナルの2024年調査」、nsf.org。

ソーシャルメディアおよびセレブリティによる推薦の影響

ソーシャルプラットフォームは製品発見のサイクルを数か月から数日に短縮しており、調査によるとメイクアップ関連動画コンテンツの視聴数と年間エンゲージメントは上昇し続けており、完成したルックをただ支持するのではなく、アプリケーションのテクニックを実演するマイクロインフルエンサーによって牽引されています。CotyCoverGirlブランドは2024年に戦略を見直し、従来の広告からクリエイターパートナーシップを優先する方向に転換し、アフィリエイトリンクやプロモコードを通じて測定可能なコンバージョンをもたらすインフルエンサーコラボレーションにマーケティング予算の約60%を配分しました。セレナ・ゴメスによるRare BeautyやレディーガガによるHaus Labsなどセレブリティが創業したブランドは、既存のファン基盤を活用することで、通常新ブランドの初年度予算の大半を消費する認知構築フェーズを省略しています。経済的な影響は具体的であり、ブランドはインフルエンサー主導のローンチがペイドメディアのみに依存するキャンペーンよりも3〜6か月早く損益分岐点に達すると報告しています。これはソーシャルプルーフが未知の処方を試すことへの心理的リスクを軽減するためです。

製品処方における技術革新

カプセル化技術により、ファンデーションマトリックス内でレチノールやビタミンCなどの有効成分の徐放性デリバリーが可能になり、色素の安定性とスキンケアの有効性の間の歴史的なトレードオフが解消されています。ShiseidoのSynchro Skinラインは、一日を通して肌の水分量に合わせて調整するレスポンシブパウダー技術を組み込んでおり、この処方アプローチは8時間の保湿持続を示す臨床試験で実証されています。L'Oréalが2024年に韓国ブランドGowoonsesangを非公開の金額で買収したことは、アジアの消費者が肌バリア修復と関連付けるガラクトミセスや二分岐発酵リゼートなどの発酵由来成分への戦略的な賭けを示しています。SPF(紫外線防御指数)の配合は依然として処方上の課題であり、Croda Internationalは2025年に、同社のカプセル化UV(紫外線)フィルター技術により、ブランドが白浮きやベタつきなしにSPF30を達成できると報告しました。これらの革新はメイクアップとスキンケアの境界を縮小し、ブランドが製品を裁量的なカラーコスメではなく二機能を兼ねた投資として位置づけることでプレミアム価格を設定できるようにしています。

都市型ライフスタイルによる日常的なメイクアップルーティンの増加

ムンバイ、ジャカルタ、マニラなどのメガシティが毎年数百万人の中間層消費者を取り込むアジア太平洋地域における都市化は、職業上の服装規範やソーシャルメディアでの露出規範がグルーミング基準を引き上げることで、メイクアップの採用率と相関しています。インドの化粧品市場は、可処分所得の上昇とNykaaのようなEコマースプラットフォームがかつて都市圏のデパートに限られていた国際ブランドへのアクセスを民主化することで拡大しています。中国の「健康中国2030」イニシアチブは、ウェルネスに焦点を当てているものの、スキンケアやメイクアップをホリスティックな健康の構成要素として含むセルフケアルーティンを推進することで、間接的に化粧品需要を支援しています。[3]出典:中国国家衛生健康委員会、「健康中国2030」、en.nhc.gov.cn。これらの市場の都市部消費者は、プライマー、ファンデーション、コンシーラー、パウダー、ブロンザーといった多段階ルーティンを好み、農村部や郊外の層を上回る一人当たり支出をもたらします。このトレンドは自己強化的であり、メイクアップがビジネスの場で一般化するにつれて、非使用者は最低限のルーティンを採用するよう暗黙の圧力を受け、早期採用者を超えてアドレサブル市場が拡大します。

リストレイントの影響度分析*

| リストレイント | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 模倣品・偽造品の蔓延 | -0.6% | 世界規模、アジア太平洋および中東のEコマースチャネルで最も高い発生率 | 短期(2年以内) |

| 化学成分に関する健康上の懸念 | -0.4% | 北米および欧州が主体、アジア太平洋の教育水準の高い都市部消費者にも拡大 | 中期(2〜4年) |

| プレミアムメイクアップ製品の高コスト | -0.5% | ラテンアメリカ、中東、アフリカの新興市場、先進国市場の価格感応度の高いセグメント | 長期(4年以上) |

| 化粧品の安全性および表示に関する厳格な規制 | -0.3% | 欧州(EU規制1223/2009)、北米(MoCRA)、アジア太平洋への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

模倣品・偽造品の蔓延

経済協力開発機構は、2024年の世界的な偽造品取引を4,640億米ドルと推計しており、化粧品およびパーソナルケアが相当量を占め、ブランドエクイティを損ない、安全プロトコルを迂回する未試験の処方に消費者をさらしています。Eコマースプラットフォームはこの課題を増幅させており、マーケットプレイス上のサードパーティセラーは正規品と並んで偽造品を出品でき、消費者はパッケージの違いを見分ける専門知識を持たないことが多いです。ブランドはブロックチェーンベースの認証システムで対応しています。L'Oréalは2025年に中国でQRコード検証プログラムを試験導入し、消費者が製品パッケージをスキャンして安全な台帳で真正性を確認できるようにしました。規制の執行は依然として一貫性を欠いており、欧州連合知的財産庁は2024年に320万点の偽造化粧品を国境で押収しましたが、オンラインチャネルはサプライチェーンの出所を曖昧にするドロップシッピングモデルを通じて摘発を免れ続けています。

化学成分に関する健康上の懸念

合成防腐剤、合成香料、合成着色料に対する消費者の懐疑心は、特に北米および欧州において処方の優先事項を塗り替えており、アドボカシーグループがソーシャルメディアや製品の安全性を評価するモバイルアプリを通じて成分リスクを公表しています。パラベン、フタル酸エステル、ホルムアルデヒド放出型防腐剤が最も厳しい精査にさらされており、これらの成分を除外して処方を見直すブランドは原材料コストが上昇し、小売価格を引き上げることなくこの負担を吸収することはマスマーケットのプレーヤーには困難です。成分の透明性と除外リストによって定義されるクリーンビューティームーブメントは、ニッチなポジショニングからメインストリームの期待へと成長しており、先進国市場の消費者の相当数がパッケージの「フリーフロム」表示を積極的に求めています。この転換は、価格上昇への消費者の抵抗と処方変更の費用が衝突するため、プレミアム価格を正当化できないブランドのマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンシーラーがファンデーションの成長を上回る

フェイシャルファンデーションは2025年に34.56%のシェアを保持し、カテゴリーの基幹としての役割を反映していますが、フェイシャルコンシーラーは2031年にかけて年平均成長率5.77%で拡大しており、市場全体を上回るペースです。これはソーシャルメディアのチュートリアルが、コンシーラーを補正的なものではなく不可欠なものとして位置づける多段階のコンプレクションルーティンを一般化させているためです。インフルエンサーは「ベーキング」や「カラーコレクティング」などのテクニックを実演し、ファンデーションよりも高い色素量とクリーミーなテクスチャーを持つ専用のコンシーラー処方を必要とするため、エンゲージした消費者の一人当たり支出を押し上げています。フェイスパウダーとブラッシュは成熟市場では安定した需要を維持していますが、アジア太平洋地域ではつや感のある仕上がりの美学に合ったクリームおよびリキッドフォーマットがパウダーコンパクトを置き換えているため、向かい風に直面しています。ブロンザーは、美容インフルエンサーによって普及したコントゥアリングテクニックがプロのメイクアップアーティストリーから日常ルーティンへと移行するにつれて復活を遂げており、特に輪郭づくりを時間のかかる作業ではなくスキルアップの趣味と見なす18歳から35歳の消費者の間で顕著です。

BBクリーム、CCクリーム、プライマー、コントゥアスティックなどその他の製品タイプは、ブランドが時間に制約のある消費者のためにルーティンを簡素化する単一のSKUに複数の効果をまとめることで市場全体と概ね同様に成長しています。L'OréalのInfallible Pro-Glow Foundationはプライマーの効果を統合し、別のステップを不要にして、カスタマイズよりも効率を優先する消費者にアピールしています。多機能製品へのシフトは、消費者が歴史的にフェイスメイクアップアイテムを5〜7点購入していた従来の製品ヒエラルキーを圧縮しており、現在のデータでは平均的なルーティンが3〜4製品になり、それぞれがより幅広い機能を発揮していることを示しています。この集約は、有効成分とパフォーマンス機能をより少ないSKUに組み込むことができる強力な研究開発(R&D)能力を持つShiseido、Estée Lauder、L'OréalなどのブランドにとってはプレミアムPrice設定を正当化するために必要な処方の高度化を小規模プレーヤーが実現できない一方で有利に働きます。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

処方別:天然セグメントが合成優位の中でシェアを拡大

従来型の合成処方は2025年に78.94%のシェアを維持しており、有機代替品が太刀打ちできないコスト優位性とパフォーマンスの一貫性に支えられていますが、特に18歳から29歳の若い消費者が価格よりも成分の透明性と環境への影響を優先するにつれて、天然・有機製品は年平均成長率6.21%で拡大しています。天然セグメントは処方上の制約に直面しており、植物由来の防腐剤は合成パラベンよりも賞味期限が短くなることが多く、ミネラル色素は合成染料ほどの発色力を持たない場合があり、フルカバレッジを優先する消費者へのアピールが限られます。ブランドはこれらのトレードオフに対して、天然の有効成分と合成安定剤を組み合わせたハイブリッド処方で対応し、パフォーマンスを犠牲にすることなく「クリーン」として製品を位置づけています。

規制の枠組みは処方の選択に影響を及ぼしており、欧州連合の化粧品規制1223/2009は新規成分の安全性評価を義務付けることで天然成分のイノベーションの障壁を高めている一方、2022年の米国化粧品規制近代化法は施設登録と副作用報告制度を導入し、コンプライアンス格差を縮小しました。合成処方は価格感応度が消費者のオーガニック表示に対するプレミアム支払い意欲を制限するマスマーケットチャネルで優位を保っていますが、プレミアムブランドであるChanel、Dior、Tom Fordは高級品の差別化のために天然エキスを取り入れています。この処方の二極化は2031年まで継続すると見られており、合成製品がボリューム面でのリーダーシップを維持する一方、天然代替品が不均衡な金額成長を獲得します。

カテゴリー別:プレミアムセグメントが付加価値の移行を獲得

マスカテゴリーは2025年の売上高の60.03%を占め、スーパーマーケットやドラッグストアを通じた手頃な価格帯と広範な流通に支えられていますが、プレミアムセグメントは基準値の5.23%を大きく上回る年平均成長率7.36%で成長しており、消費者が臨床試験に裏付けられた処方、高級パッケージ、プレステージブランドの権威を持つ製品にアップグレードしています。プレミアムブランドはスキンケア有効成分を配合し、パーソナライズされたシェードマッチングサービスを提供し、製品を汎用品ではなく投資として位置づけるヘリテージナラティブを活用することで、マス同等品に対する価格プレミアムを実現しています。Estée LauderのDouble Wear Foundationは1オンス当たり約42〜48米ドルで販売されており、Maybelline Fit Meなどのマスマーケット代替品の8〜12米ドルと比較されますが、プレミアム製品は独立したテストで実証された24時間のウェア持続を謳っており、持続性を重視する消費者にとってそのプレミアムを正当化しています。

マスブランドは、高級品の価格を支払う意思はないが従来のドラッグストア製品よりも優れた処方を求める消費者を取り込むために、ミッドティア価格で販売されるプレミアムポジションのサブブランドである「マスティージ」ラインを展開することで対応しています。L'Oréal Parisは14〜16米ドルの価格帯でInfallible Pro-Glowを投入し、ドラッグストアの流通を維持しながらマスとプレステージの間のギャップを埋めています。プレミアムセグメントの成長は北米と欧州に集中しており、可処分所得が美容への裁量的支出を支えていますが、アジア太平洋地域は中国とインドの中間層の台頭がプレミアム製品をステータスシンボルとして採用するにつれて高成長機会として浮上しています。このカテゴリーの二極化は自己強化的であり、プレミアムブランドは研究開発(R&D)に売上高を投資し、マスマーケットの平均の2倍の支出が価格プレミアムを正当化する処方イノベーションを可能にし、競争上の優位性を持続させています。

流通チャネル別:オンライン小売が専門店の優位性を崩す

美容・健康専門店が2025年の売上の49.33%を占め、対面でのシェードマッチングや製品テストの根強い魅力を反映していますが、拡張現実試着ツールが返品率を低下させ、専門小売業者がデジタルと実店舗のタッチポイントを統合するにつれてオンライン小売チャネルは年平均成長率6.29%で拡大しています。ある小売業者は同四半期中に17店舗を新規出店し、2028年までに合計1,500店舗を目標としており、消費者がオンラインで調査して実店舗で購入する、またはその逆のオムニチャネル戦略が次の競争時代を規定するという信念を示しています。Sephoraと百貨店Kohl'sのパートナーシップは2021年に開始され2025年にかけて拡大し、マス小売の店舗内に美容専門店を展開することで、独立したSephora店舗を訪れない消費者を取り込んでいます。

スーパーマーケットとハイパーマーケットは、美容専門インフラが未発達な新興市場での存在感を維持していますが、インドのNykaaや中国のTmallのようなEコマースプラットフォームがより広い品揃えと宅配を提供するにつれてそのシェアは低下しています。オンラインチャネルは、家賃不要、人件費最小化という低い間接費のメリットがあり、GlossierやRare Beautyなどのダイレクトトゥコンシューマーブランドがほぼ同等の利益率を維持しながら従来の小売マークアップを下回る価格設定を可能にしています。この流通の変化はデパートの役割を圧縮しており、デパートは歴史的にプレステージブランドのゲートキーパーとして機能していましたが、ブランドは現在オンライン、専門店、デパートの各チャネルで同時に製品を展開しており、かつてデパートのプレミアムを正当化していた独占性が低下しています。その他の流通チャネルであるサロン、スパ、直販は、ブランドが製品販売とサービス提供を組み合わせた体験型小売フォーマットを模索するにつれて緩やかに成長しています。

地域分析

北米は2025年に32.68%のシェアを保持しており、米国の成熟した消費者基盤とカナダの類似した美容嗜好に支えられていますが、市場飽和が新規ユーザーの獲得を制限するにつれて同地域の成長は鈍化しています。クリーンビューティーのトレンドはこの地域で最も顕著であり、消費者の約40%が「フリーフロム」表示を積極的に求めており、パラベンやフタル酸エステルを除外するために処方を見直すブランドは原材料コストが上昇し、プレミアム価格設定によって相殺されなければマージンが圧迫されます。Ulta BeautyやSephoraなどの専門小売業者が流通を独占していますが、主要な不動産が希少になりオンラインチャネルが増分成長を獲得するにつれてその拡大は鈍化しています。カナダの市場は消費者の嗜好において米国と類似していますが、小規模で運営されており、二言語表示の要件が若干のコンプライアンスコストを追加しています。

アジア太平洋地域は2031年にかけて年平均成長率7.39%で拡大しており、全地域の中で最も速く、都市化が進む中国、インド、東南アジアで中間層の台頭が職業上の服装規範やソーシャルメディアでの露出規範によってグルーミング基準を引き上げることでメイクアップを採用することで牽引されています。韓国はイノベーションの震源地であり続けており、スポンジアプリケーターを通じて塗布するリキッドファンデーション形式のクッションコンパクトが日本、タイ、ベトナムにも広まっています。インドの化粧品市場は、NykaaのようなEコマースプラットフォームがかつて都市圏のデパートに限られていた国際ブランドへのアクセスを民主化し、Lakméなどの地元プレーヤーがボリウッドの推薦を活用して多国籍企業の参入に対して存在感を維持することで拡大しています。

欧州、南米、中東・アフリカが残りの市場シェアを占めており、欧州は厳格な規制によって特徴付けられています。欧州連合の化粧品規制1223/2009は1,328種類の物質を禁止しており、強固なコンプライアンスインフラを持つ確立されたブランドに有利です。ドイツ、英国、フランス、イタリア、スペインが欧州の需要を支えていますが、高齢化する人口と経済的不確実性が裁量的支出を制約するため成長は緩やかです。南米の主要市場であるブラジル、アルゼンチン、コロンビアはメイクアップが日常ルーティンに根付いた強力な美容文化を持っていますが、通貨の変動性と輸入関税が国際プレミアムブランドへのアクセスを制限し、Natura & Coなどの地域プレーヤーに機会をもたらしています。中東・アフリカは新興のフロンティアであり、アラブ首長国連邦とサウジアラビアの富裕層消費者は高級ブランドを好み、ナイジェリアと南アフリカの成長する中間層はマスマーケットの採用を促進しています。トルコは欧州と中東にまたがり、両地域を対象とするブランドの製造拠点として機能しています。

競争環境

フェイスメイクアップ市場は集中度スコアを示しており、L'Oréal、Estée Lauder、Shiseidoなどの多国籍コングロマリットが主導する中程度の集約を示しています。L'Oréalが2024年に韓国ブランドGowoonsesangを買収したことは、価格帯と地理的起源を横断したポートフォリオ多様化戦略を示しており、コングロマリットがコアブランドを共食いすることなく断片化した消費者の嗜好に対応できるようにしています。Estée LauderのDouble Wearフランチャイズは年間推定10億〜15億米ドルを生み出しており、数十年の実績を持つ主力製品が破壊的な処方変更ではなく、段階的なイノベーション、シェードレンジの拡大、SPF統合によって成長を持続できることを示しています。

ホワイトスペースの機会は、メンズメイクアップ、年齢に適した処方を求める高齢消費者、および包装廃棄物を削減しながら消費者を独自エコシステムに取り込む詰め替え可能なコンパクトなどの新興フォーマットを含む未開拓のデモグラフィックに集中しています。テクノロジーの採用が競争ダイナミクスを変えており、L'OréalのModiFaceプラットフォームは70以上のブランドのバーチャル試着機能を支えており、消費者が最も頻繁にプレビューするシェードや仕上げを追跡することで製品開発に役立てるデータ上の優位性を生み出しています。

Rare BeautyやHaus Labsなどのインディブランドはセレブリティ創業者のソーシャルメディアリーチを活用してペイドメディアのみに依存するキャンペーンよりも3〜6か月早く損益分岐点を達成し、市場参入に必要な資本要件を圧縮してプレミアムセグメントでの競争を激化させています。規制コンプライアンスは競争優位性になりつつあり、社内の毒性学チームを持つブランドは欧州連合の化粧品規制1223/2009および2022年の米国化粧品規制近代化法を第三者コンサルタントに依存する小規模プレーヤーよりも効率的にナビゲートでき、参入障壁を高めて確立されたコングロマリットへの市場シェアの集積を促進しています。

フェイシャルメイクアップ業界リーダー

L'Oreal S.A.

Revlon

LVMH Moët Hennessy Louis Vuitton SE

Chanel, Inc.

Unilever

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Kao Corporation傘下の日本を代表するメイクアップブランドKATEが、輝きある長持ちする仕上がりを演出するようデザインされた「(月夜のクラゲ)」と名付けられた新しいベースメイクラインを発売しました。このラインには、フェイスプライマーやコンシーラーなどジェリーリンク処方の製品が含まれており、カバレッジの向上とツヤ肌効果を目的として設計されており、2025年10月25日に日本でデビューし、その後アジアの一部地域市場に展開される予定です。

- 2025年9月:高級ブランドのルイ・ヴィトンが「ラ・ボーテ ルイ・ヴィトン」を発売し、世界初のフルメイクアップラインを展開しました。クリエイティブディレクターとして著名なメイクアップアーティストのパット・マクグラスが主導するこの大規模な展開は、広範なカラーコスメティクスレンジ(口紅、アイシャドウ、その他)を含み、旗艦店と世界の一部の小売店で販売されており、高級ファッションブランドのカラーコスメティクスへの参入を示しています。

- 2025年4月:WakeMake(CJ Olive Young Japan経由)が、トーンを補正しテカリを抑えながらコンプレクションを均一に整える「ステイフィクサーマルチカラーパウダー」を2025年4月に発売しました。この製品は、カラーコレクションと軽い仕上がりを重視して日本で展開するパウダーラインを拡充するものです。

世界のフェイシャルメイクアップ市場レポートの調査範囲

フェイシャルメイクアップ製品は、顔の特徴に色彩とハイライトを与えるために使用される製品です。フェイシャルメイクアップ市場は、製品タイプ(フェイスパウダー、フェイシャルファンデーション、フェイシャルコンシーラー、フェイスブロンザー、ブラッシュ、およびその他のタイプ)、処方(従来型および有機)、カテゴリー(マスおよびプレミアム)、

流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、およびその他の流通チャネル)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| フェイスパウダー |

| フェイシャルファンデーション |

| フェイシャルコンシーラー |

| フェイスブロンザー |

| ブラッシュ |

| その他のタイプ |

| 従来型/合成 |

| 有機/天然 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| 美容・健康専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ | フェイスパウダー | |

| フェイシャルファンデーション | ||

| フェイシャルコンシーラー | ||

| フェイスブロンザー | ||

| ブラッシュ | ||

| その他のタイプ | ||

| 処方 | 従来型/合成 | |

| 有機/天然 | ||

| カテゴリー | マス | |

| プレミアム | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| 美容・健康専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主な質問

フェイスメイクアップ市場の2026年の規模と2031年までの予想成長率は?

フェイスメイクアップ市場規模は2026年に330億5,000万米ドルで、年平均成長率5.23%で2031年までに432億2,000万米ドルに達すると予測されています。

2031年にかけてフェイスメイクアップで最も速く拡大している地域はどこですか?

アジア太平洋地域が年平均成長率7.39%の予測で成長をリードしており、都市化、イノベーションハブ、中間層の可処分所得の上昇によって牽引されています。

市場全体のカテゴリーよりも速く成長している製品セグメントはどれですか?

フェイシャルコンシーラーが最も速い成長商品であり、市場全体の5.23%のペースと比較して年平均成長率5.77%で拡大しています。

オンラインチャネルはフェイスメイクアップの売上にどのような影響を与えていますか?

オンライン小売は年平均成長率6.29%で拡大しており、拡張現実試着ツールやソーシャルコマースの統合が製品選択のリスクを低下させることで支援されています。

最終更新日: