眼感染症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.47 十億米ドル |

| 市場規模 (2031) | 10.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

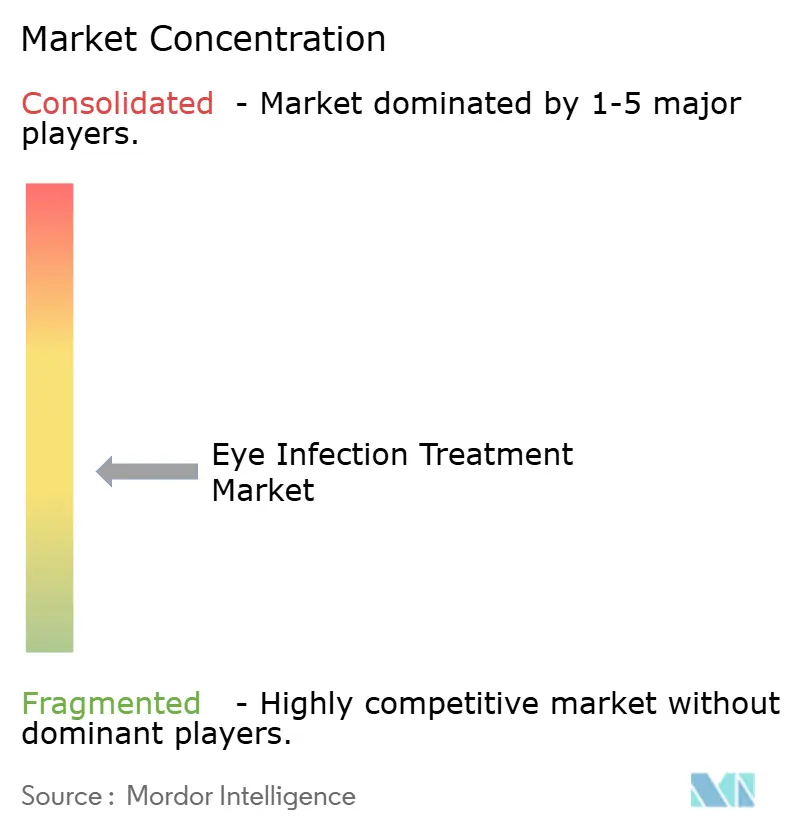

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼感染症治療市場分析

眼感染症治療市場規模は、2026年の87億米ドルから2031年には101.7億米ドルへと拡大し、2026年〜2031年の期間にCAGR 3.74%で成長する見込みです。人口高齢化、外科的予防投与量の拡大、新興国におけるコンタクトレンズ使用の普及が需要を押し上げている一方、従来型フルオロキノロン系薬のジェネリック侵食と抗菌薬耐性の増大が全体的な収益成長を低一桁台に抑制しています。抗ウイルス療法、特に単純ヘルペス角膜炎に対するガンシクロビルゲルは、免疫老化コホートにおける再発性ウイルス感染症の増加に伴い、不均衡な成長を確保しています。徐放性デリバリープラットフォームも進展しており、実際のアドヒアランスを重視する支払者に訴求するドロップレス白内障プロトコルが牽引しています。一方、関税に起因する原薬(API)コストの急騰が無菌充填費用を押し上げ、防腐剤フリーブランドのマージンを圧迫しています。

主要レポートのポイント

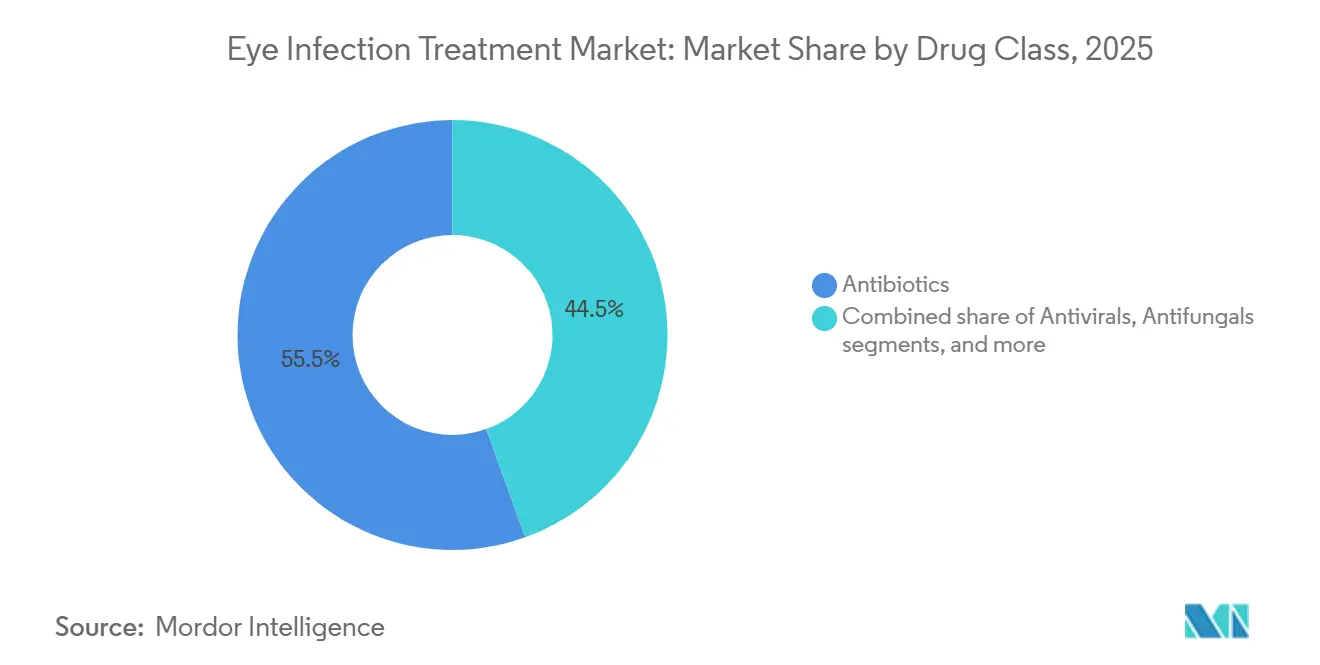

- 薬剤クラス別では、抗生物質が2025年の眼感染症治療市場において収益シェア55.55%でトップとなり、抗ウイルス薬は2031年までにCAGR 7.25%で拡大する見込みです。

- 適応症別では、結膜炎が2025年の眼感染症治療市場シェアの34.53%を占め、角膜炎は2031年までにCAGR 8.75%で拡大しています。

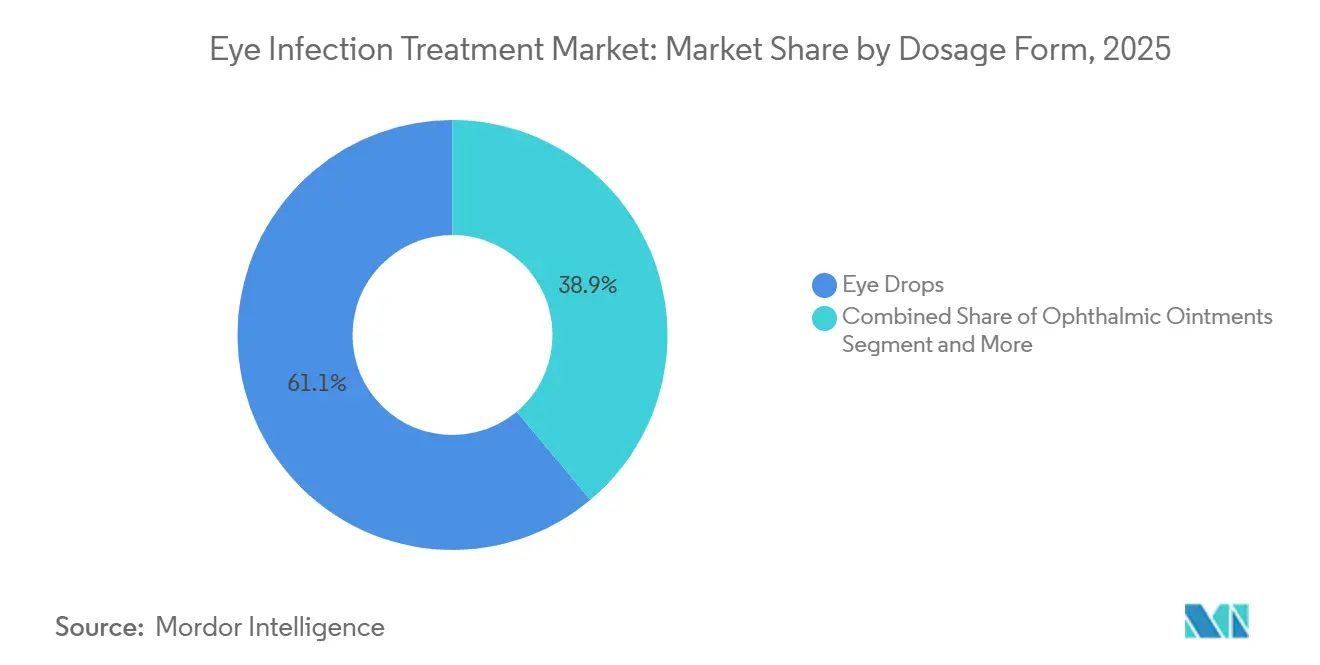

- 剤形別では、点眼薬が2025年収益の61.15%を占め、徐放性インプラントは2031年までにCAGR 9.82%で成長すると予測されています。

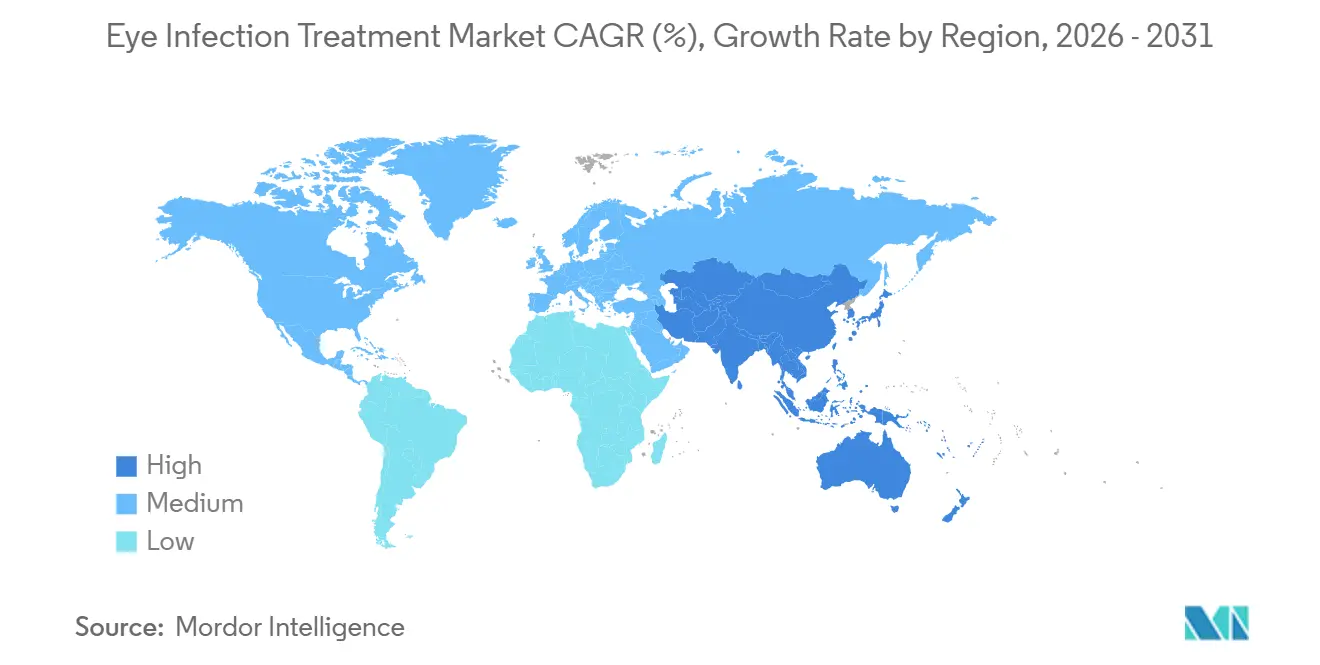

- 地域別では、北米が2025年収益の38.23%を獲得し、アジア太平洋は2031年までにCAGR 7.42%で推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼感染症治療市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細菌・ウイルス感染症の高齢化に伴う増加 | +0.9% | 世界全体、特に北米・欧州・日本で顕著 | 長期(4年以上) |

| 新興国におけるコンタクトレンズ普及の拡大 | +0.7% | インド、中国、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| 防腐剤フリー点眼薬フォーマットの急速な普及 | +0.5% | 北米、西欧、日本 | 短期(2年以内) |

| 白内障およびLASIK手術後の予防投与 | +0.8% | 世界全体、特に米国・欧州・中国・インドに集中 | 中期(2〜4年) |

| 局所薬剤を優先する病院の抗菌薬スチュワードシッププログラム | +0.4% | 北米、欧州連合、オーストラリア | 短期(2年以内) |

| 早期発見のためのAI対応遠隔眼科医療 | +0.3% | 農村部のインドおよび中国、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

細菌・ウイルス性眼感染症の高齢化に伴う増加

老年期の免疫老化により、細菌性結膜炎および単純ヘルペス角膜炎の両方に対する感受性集団が拡大しています。Lancet Healthy Longevityの研究では、70〜85歳の成人における黄色ブドウ球菌の眼表面定着が40〜55歳と比較して2倍になることが報告されています。国連のデータによると、世界の65歳以上人口は2030年までに16億人に達し、局所抗生物質および抗ウイルス薬に対する長期的な需要上昇サイクルが固定化されます。高齢患者における再発率の高さ(12ヶ月以内に28%)が、ガンシクロビルおよびバラシクロビルの処方量を増幅させています。日本、イタリア、ドイツはすでに高齢化率が25%以上に達しており、高度な抗ウイルス薬デリバリーの重点市場となっています。

新興国におけるコンタクトレンズ普及の拡大

インド、中国、東南アジアにおけるコンタクトレンズの普及は衛生教育を上回るペースで進んでおり、全インド眼科学会によると2024〜2025年に微生物性角膜炎症例が18%増加しています[1]全インド眼科学会、「コンタクトレンズ関連角膜炎サーベイランス2024〜2025年」、aios.org。小売業者のLenskartは2024年に600万件の眼科検査を実施し、初めてのレンズ採用を促進しましたが、緑膿菌およびアカントアメーバへの暴露リスクも高まっています。Corneaジャーナルの研究では、インドの症例の42%で就寝時のレンズ装用が確認されており、広域スペクトルフルオロキノロン系薬への需要を加速させています。中国のeコマースの急成長と緩いレンズ液基準も同様に真菌性角膜炎の急増を招いており、強化抗生物質および抗真菌薬の堅調な消費曲線を形成しています。

防腐剤フリー点眼薬フォーマットの急速な普及

塩化ベンザルコニウムの毒性に関する懸念から、眼科医は単回投与型の防腐剤フリーバイアルへと移行しています。米国食品医薬品局(FDA)は2024年に生体適合性試験を厳格化するガイダンスを発出し、従来型ブランドの製剤変更を促しました[2]米国食品医薬品局、「眼科用製品に関するガイダンス2024年」、fda.gov。早期採用例としては、Bausch+Lombの防腐剤フリーモキシフロキサシンが発売後6ヶ月以内に欧州シェアの12%を獲得しています。この移行により25〜30%の価格プレミアムが生じますが、白内障・屈折矯正センターの外科医は上皮回復を促進するために高コストを受け入れており、眼感染症治療市場内のプレミアムセグメントを維持しています。

白内障およびLASIK手術増加に伴う術後予防投与量

世界の白内障手術件数は2024年に2,000万件を超え、欧州白内障屈折矯正外科学会が推奨する前房内注射により眼内炎リスクが75%低下しています。単回投与のセフロキシムおよびモキシフロキサシン注射は処置あたりの価格が高く、複数日にわたる局所投与コースの減少を部分的に相殺しています。LASIKおよびPRK手術は2024年に合計210万件に達し、依然として3〜7日間の局所投与レジメンに依存しており、フルオロキノロン系薬のベースライン需要を支えています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼病原体における抗菌薬耐性の深刻化 | -0.6% | 南アジアおよびサハラ以南アフリカにホットスポットが集中 | 長期(4年以上) |

| フルオロキノロン系薬の特許切れとジェネリック侵食 | -0.4% | 北米、欧州、日本 | 短期(2年以内) |

| 関税に起因するAPI供給チェーンの混乱 | -0.3% | 北米、欧州 | 中期(2〜4年) |

| 気候変動に関連した真菌性角膜炎のアウトブレイク | -0.2% | 南アジア、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

眼病原体における抗菌薬耐性の深刻化

メチシリン耐性黄色ブドウ球菌(MRSA)は現在、細菌性角膜炎分離株の30%を占め、第一選択フルオロキノロン系薬の有効性を低下させ、適応外のバンコマイシン強化製剤の使用を余儀なくさせています[3]世界保健機関、「抗菌薬耐性サーベイランスレポート2024年」、who.int。コンタクトレンズ装用者における緑膿菌のシプロフロキサシン耐性は2025年に18%まで上昇し、2020年の数値の2倍以上となっています。第III相眼科特異的抗生物質の不在は、差し迫ったイノベーションの空白を浮き彫りにしています。

従来型フルオロキノロン系ブランドの特許切れとジェネリック侵食

モキシフロキサシン点眼液は2021年に米国での独占権を失い、2025年までにジェネリック品が70〜80%低い価格で単位シェアの87%を占めるに至りました。ガチフロキサシンおよびレボフロキサシンにおける同様の動向により、ブランドのプロモーション支出が削減され、多国籍企業の資本はデバイスおよびドライアイ治療薬へと再配分されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:抗ウイルス薬はより小さなベースにもかかわらず抗生物質を上回る成長

抗生物質は2025年収益の55.55%を占め、最前線での役割を裏付けていますが、抗ウイルス薬はCAGR 7.25%で成長すると予測されており、高齢化人口における単純ヘルペス角膜炎の再発増加に伴い、絶対金額のギャップを着実に縮小しています。抗ウイルス薬の眼感染症治療市場規模は、1日1回投与のガンシクロビルゲルのアドヒアランス上の優位性に支えられ、2031年までに20億米ドルを超える軌道にあります。抗真菌薬はニッチな位置づけにとどまっていますが、気候変動に起因するアウトブレイクがCAGR 4.2%の緩やかな追い風をもたらしています。

抗生物質とコルチコステロイドを組み合わせた配合製品は術後環境での利便性を高めており、従来型フルオロキノロン系薬の防腐剤フリー再配置が価格侵食を部分的に緩和しています。ポートフォリオの二極化が明確になっており、イノベーターはプレミアム抗ウイルス薬と徐放性クラスを追求する一方、ジェネリックメーカーは高需要の抗生物質主力品に集中しています。

適応症別:角膜炎はコンタクトレンズと気候変動の圧力により急増

結膜炎は2025年の眼感染症治療市場シェアの34.53%を維持しましたが、2031年までの角膜炎のCAGR 8.75%が拡大の原動力となっています。インドの都市部コンタクトレンズ装用者は非装用者と比較して角膜炎リスクが6倍高く、緑膿菌およびアカントアメーバが培養で優勢を占めています。眼内炎は稀ではあるものの、患者あたりの収益を押し上げるプレミアム価格の硝子体内投与レジメンを必要とします。

眼瞼炎および麦粒腫の症例は、ほとんどの場合に温罨法で十分なため低価値にとどまりますが、ウイルス性角膜炎は長期的な抗ウイルス維持療法を必要とし、持続的な収益源を生み出します。気候変動により増幅した真菌性角膜炎は高重症度のニッチとして浮上しており、パイプライン活動が再開された場合には次世代アゾール系薬の潜在的な上昇余地を示しています。

剤形別:徐放性プラットフォームが点眼薬の優位性を揺るがす

点眼薬は低い製造コストと処方者の定着した習慣により、2025年収益の61.15%を依然として占めていますが、アドヒアランス研究では複数回投与レジメンの完遂率がわずか60%にとどまることが示されています。外科的に留置するDurystaインプラントが生分解性デポ製剤の有効性を実証し、2031年までの徐放性フォーマットのCAGR 9.82%を触媒しました。価格は高いものの、支払者は術後点眼の看護時間削減を評価しており、白内障クリニックでの普及を後押ししています。

軟膏は小児および夜間使用セグメントに対応していますが、視力のぼやけにより日中の使用は制限されています。経口錠剤は眼窩蜂窩織炎および重症眼内炎に対応しますが、三次医療センターでは硝子体内注射への置き換えが進んでいます。デポ製剤への剤形転換は、アドヒアランスに関する支払者の優先事項と、ドロップレスワークフロー効率に対する外科医の需要に合致しています。

地域分析

アジア太平洋はCAGR 7.42%で数量成長をリードしており、インドの大規模人口、中国の高齢化負担、東南アジア全域でのコンタクトレンズ普及の拡大が牽引しています。低い製造コストにより、インドメーカーは世界の眼科用抗生物質数量の40%を供給していますが、平均実現価格は北米の同等品より最大75%低くなっています。中国の2024〜2025年の国内承認は輸入代替を加速させ、多国籍企業に対する価格競争を激化させました。

北米は2025年に市場シェア38.23%を維持しました。これはプレミアム防腐剤フリー製品と高い白内障手術率が患者あたりの価値を支えているためです。米国はまた、一部のセンターで前房内注射を採用し、局所点眼薬から単回投与バイアルへと収益を再配分しています。

欧州はドイツ、英国、フランスを中心に中一桁台の成長を記録しました。欧州医薬品庁(EMA)の厳格なジェネリック承認スケジュールが価格侵食を緩和しましたが、広範な前房内予防投与がセフロキシムシリンジの需要を支えました。中東・アフリカは規模は小さいものの、特に湾岸協力会議(GCC)諸国を中心に眼科医療能力を強化しています。ラテンアメリカの公共調達の不安定さが成長を抑制していますが、メキシコおよびブラジルの地場メーカーが供給不足を補っています。

競合状況

当セクターは中程度に分散した状態が続いています。Alcon、Bausch+Lomb、Novartis、Sun Pharmaceutical Industries、Santenが合わせて相当なシェアを持つものの支配的な地位には至っておらず、地域ジェネリックメーカーの長い裾野が既存企業のシェアを侵食しています。多国籍企業は徐放性インプラント、配合点眼薬、デジタル診断アドオンへと軸足を移し、低マージンのコモディティ化した抗生物質から撤退しています。インドおよび中国企業は世界保健機関(WHO)事前認定工場と輸出価格を活用して数量を拡大しています。

眼科用抗真菌薬、小児用剤形、高浸透性抗ウイルス薬においてホワイトスペースの機会が残存しています。Santenの2024年のEyevance買収により、前臨床モデルでバイオアベイラビリティを2.3倍向上させる粘液浸透粒子技術が確保されました。FDA 21 CFR Part 11およびEMA Annex 1に基づく規制コンプライアンスコストは大規模プレイヤーに有利に働きますが、中小の受託製造業者は品質保証パートナーシップを通じてギャップを縮小しています。

技術的差別化が台頭しています。AI支援診断は医療過疎地域での治療開始までの時間を短縮し、デバイスと医薬品のエコシステムを組み込む可能性があります。しかし、業界の研究開発費が収益の8〜10%にとどまり、腫瘍学のベンチマークを大幅に下回っているため、パイプラインのイノベーションは依然として薄い状況です。米国で提案されているPASTEUR法のような政府のプルインセンティブがこの計算を変える可能性があります。

眼感染症治療産業のリーダー企業

Alcon AG

Bausch + Lomb (Bausch Health)

Novartis AG

Sun Pharmaceutical Industries Ltd.

Santen Pharmaceutical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:L V Prasad Eye InstituteとBose Instituteが、角膜炎モデルにおいて有望な殺真菌活性を持つ15残基ペプチドSA-XVを発表しました。

- 2025年4月:OkogenがウイルスおよびBacterial結膜炎の両方を標的とする三重活性点眼薬OKG-0303のインドにおける第IIb相プロトコルを提出しました。

世界の眼感染症治療市場レポートの調査範囲

眼感染症は、有害な微生物が眼球またはその周辺部位に影響を与えることで発生します。これには眼の透明な前面(角膜)および外眼と内側まぶたを覆う薄い湿潤膜(結膜)が含まれます。眼感染症の治療にはさまざまな方法が用いられます。

眼感染症治療市場のセグメンテーションは、薬剤クラス、適応症、剤形、地域によって分類されています。薬剤クラス別では、市場は抗生物質、抗ウイルス薬、抗真菌薬、抗ヒスタミン薬、コルチコステロイド、グルココルチコイド、配合療法を含みます。適応症別では、結膜炎、角膜炎、眼内炎、眼瞼炎、麦粒腫(霰粒腫)、ぶどう膜炎、蜂窩織炎、眼部ヘルペスを対象としています。剤形別では、点眼薬、眼科用軟膏、錠剤/カプセル、徐放性インプラントおよびインサート、その他の形態が含まれます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 抗生物質 |

| 抗ウイルス薬 |

| 抗真菌薬 |

| 抗ヒスタミン薬 |

| コルチコステロイド |

| グルココルチコイド |

| 配合療法 |

| 結膜炎 |

| 角膜炎 |

| 眼内炎 |

| 眼瞼炎 |

| 麦粒腫(霰粒腫) |

| ぶどう膜炎 |

| 蜂窩織炎 |

| 眼部ヘルペス |

| 点眼薬 |

| 眼科用軟膏 |

| 錠剤/カプセル |

| 徐放性インプラントおよびインサート |

| その他の形態 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 抗生物質 | |

| 抗ウイルス薬 | ||

| 抗真菌薬 | ||

| 抗ヒスタミン薬 | ||

| コルチコステロイド | ||

| グルココルチコイド | ||

| 配合療法 | ||

| 適応症別 | 結膜炎 | |

| 角膜炎 | ||

| 眼内炎 | ||

| 眼瞼炎 | ||

| 麦粒腫(霰粒腫) | ||

| ぶどう膜炎 | ||

| 蜂窩織炎 | ||

| 眼部ヘルペス | ||

| 剤形別 | 点眼薬 | |

| 眼科用軟膏 | ||

| 錠剤/カプセル | ||

| 徐放性インプラントおよびインサート | ||

| その他の形態 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

眼感染症治療市場で最も成長が速い薬剤クラスはどれですか?

抗ウイルス療法は、高齢化人口における再発性単純ヘルペスおよびアデノウイルス感染症に牽引され、2031年までにCAGR約7.25%で成長すると予測されています。

なぜ角膜炎は結膜炎よりも高い成長を示しているのですか?

インドおよび中国でのコンタクトレンズ普及の拡大と気候変動に関連した真菌症例の増加が、角膜炎のCAGR 8.75%を牽引しており、結膜炎の軌道を大幅に上回っています。

徐放性プラットフォームはどのように治療パターンを変えていますか?

デポインプラントおよびインサートは術後の点眼スケジュールを削減してアドヒアランスを改善し、年間約10%の成長が予測されており、点眼薬の優位性に挑戦しています。

最も強い数量上昇余地を持つ地域はどこですか?

アジア太平洋は大規模人口、拡大する手術能力、加速するジェネリック承認により、地域別で最速のCAGR 7.42%を達成しています。

市場成長を脅かす主要な抑制要因は何ですか?

角膜炎分離株の30%をMRSAが占める抗菌薬耐性の深刻化が、確立された抗生物質の有効性を低下させ、市場拡大を抑制しています。

最終更新日: