増殖糖尿病網膜症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

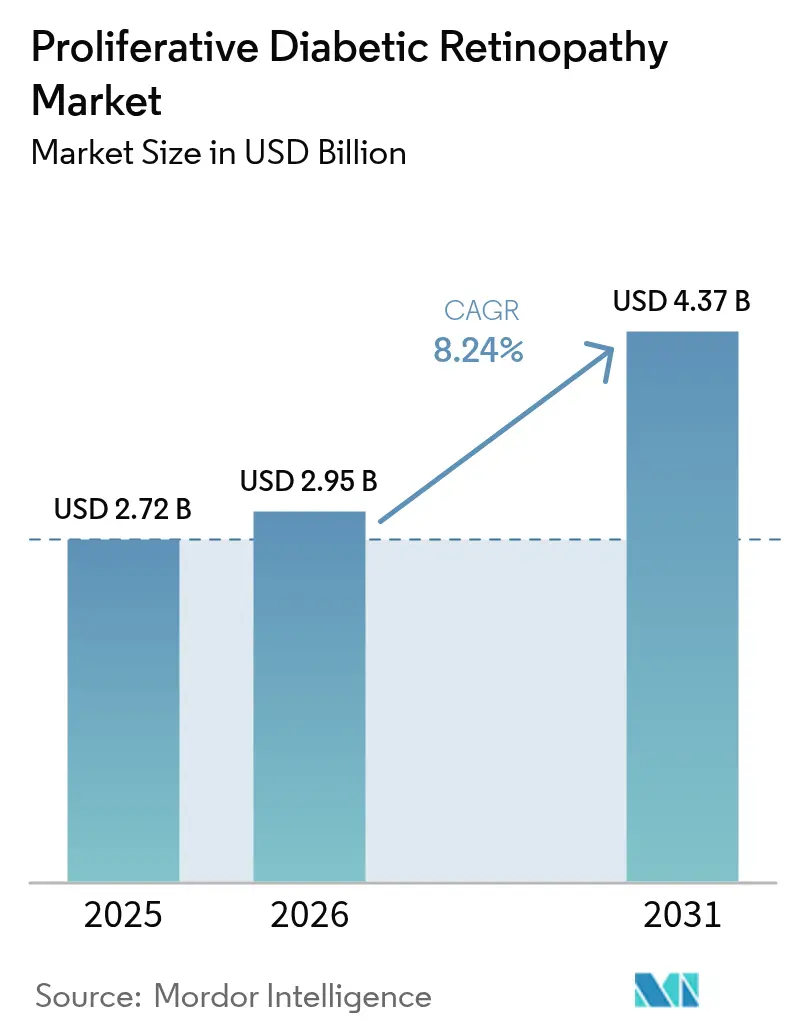

| 市場規模 (2026) | 2.95 十億米ドル |

| 市場規模 (2031) | 4.37 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる増殖糖尿病網膜症市場分析

増殖糖尿病網膜症の市場規模は、2025年の27億2,000万USDから2026年には29億5,000万USDへと成長し、2026年から2031年にかけてCAGR 8.24%で推移し、2031年には43億7,000万USDに達すると予測されています。この成長は、1990年以降4倍以上に増加し、現在世界で8億人以上の成人に影響を与えているグローバルな糖尿病有病率の着実な上昇と軌を一にしています。米国疾病予防管理センターの推計によれば、糖尿病網膜症は2050年までに1,470万人のアメリカ人に影響を及ぼすとされており、需要はさらに強化されています。持続放出型インプラントおよびAI対応スクリーニングの革新が早期発見を支援する一方、バイオシミラーの承認が多くの市場における価格圧力を緩和しています。同時に、閾値下マイクロパルスレーザープラットフォームなどの技術主導型外科的進歩が治療負担を軽減し、新たな普及促進要因を生み出しています。網膜専門医の慢性的な不足は、特に新興経済圏においてケアアクセスへのリスクをもたらしていますが、遠隔眼科医療プログラムがそのギャップを埋める助けとなっています。これらの要因が総合的に作用し、今後10年間にわたる増殖糖尿病網膜症市場の健全な見通しを支えています。

主要レポートのポイント

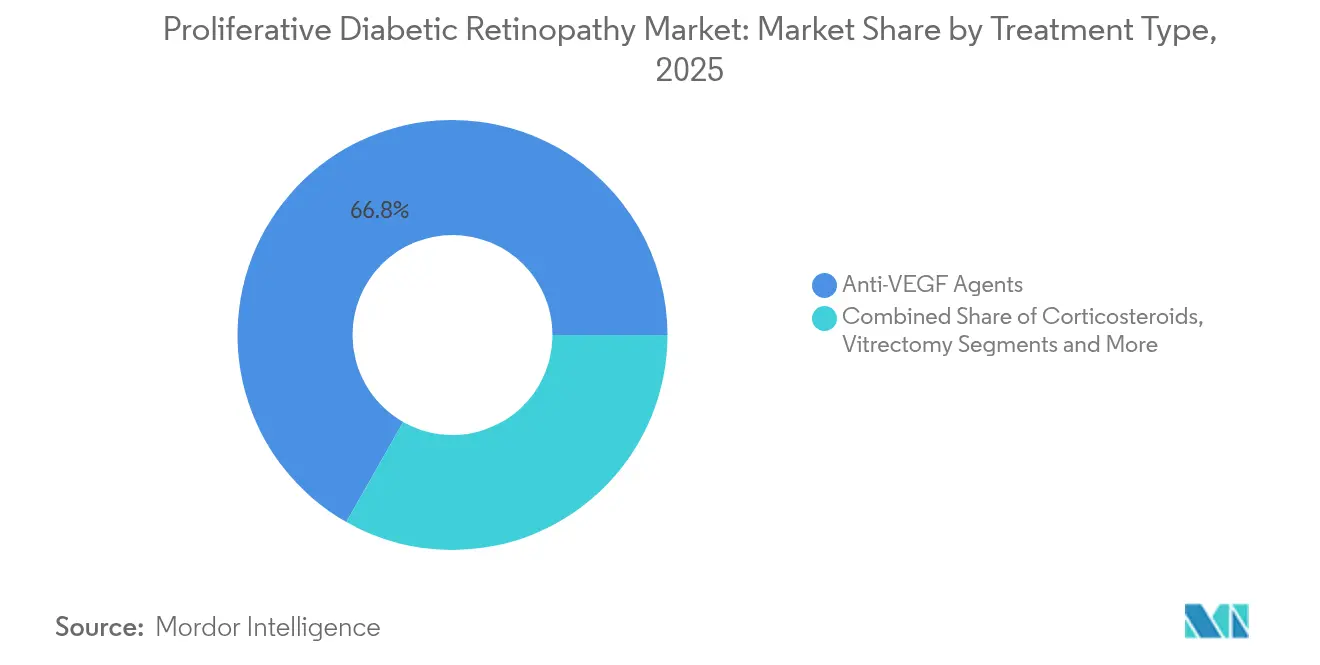

- 治療タイプ別では、抗VEGF薬が2025年の増殖糖尿病網膜症市場シェアの66.78%を占め、レーザー手術は2031年にかけてCAGR 8.99%で成長すると予測されています。

- 投与経路別では、硝子体内投与が2025年の増殖糖尿病網膜症市場規模の46.92%のシェアを占め、点眼・眼周囲投与経路は2031年にかけてCAGR 9.22%で拡大すると予測されています。

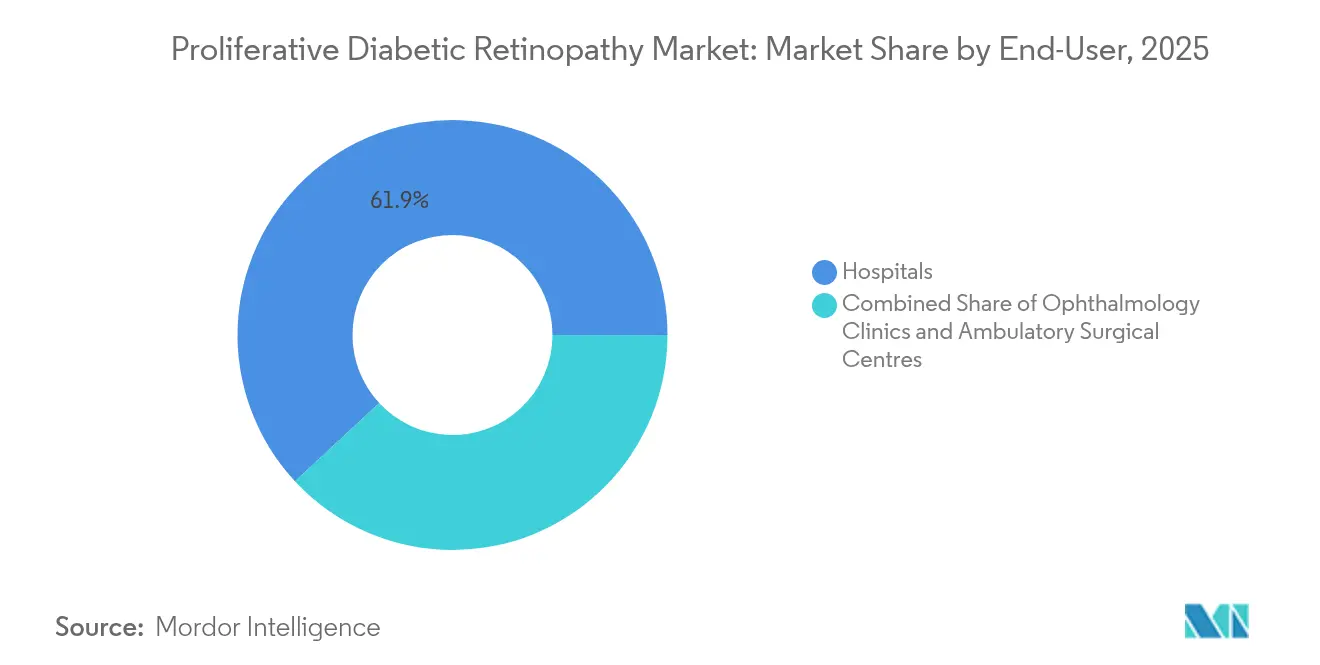

- エンドユーザー別では、病院が2025年の増殖糖尿病網膜症市場規模の61.91%のシェアを保有し、眼科クリニックは2031年にかけてCAGR 8.79%で拡大しています。

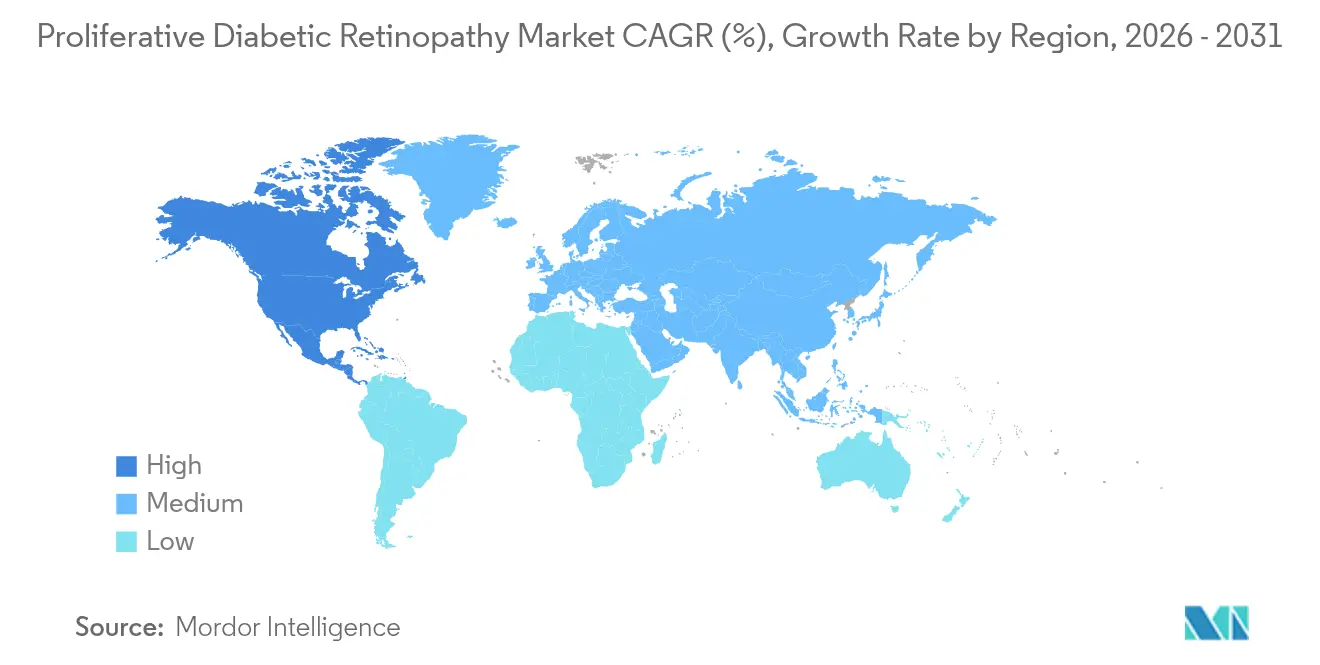

- 地域別では、北米が2025年の増殖糖尿病網膜症市場シェアの42.85%をリードし、アジア太平洋地域は2031年にかけてCAGR 10.15%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

増殖糖尿病網膜症市場のグローバルトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の上昇と平均寿命の延長 | +2.1% | グローバル – アジア太平洋地域およびMENA地域で最も高い | 長期(4年以上) |

| 硝子体内抗VEGF生物製剤の採用拡大 | +1.8% | 北米・EU、新興市場へ拡大中 | 中期(2~4年) |

| 低侵襲網膜レーザー・硝子体切除プラットフォームの利用可能性 | +1.3% | グローバル – 先進市場での早期利用 | 中期(2~4年) |

| 医療費支出の増加による眼科サービスへのアクセス向上 | +1.5% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 長期(4年以上) |

| AI対応スクリーニングプログラムによる増殖糖尿病網膜症の早期発見促進 | +0.9% | 北米・EU、アジア太平洋地域でパイロットプログラム実施中 | 短期(2年以内) |

| 長時間作用型眼内インプラントによる治療負担の軽減 | +0.7% | 北米・EU、新興市場での普及は限定的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と平均寿命の延長

世界の糖尿病有病率は1990年から2022年の間に倍増し、成人人口の7%から14%へと上昇しました。寿命の延長により、患者は数十年にわたって疾患とともに生活することになり、疫学的研究では糖尿病発症後10年で網膜症リスクが4.36倍高まることが示されています [1]Soroush Seifi、「抗VEGFバイオシミラーの実臨床アウトカム」、nature.com。国際糖尿病連合は2045年までに7億8,320万件の症例を予測しており、中所得国経済が最大の増加に直面しています。ドイツはこの傾向を示す好例であり、アナリストは2型糖尿病の有病率が2040年までに1,420万人に達すると予測しています。有病率の上昇に伴い、増殖糖尿病網膜症市場は薬物療法および外科的治療の両面において安定した患者基盤を獲得しています。

硝子体内抗VEGF生物製剤の採用拡大

メディケアの請求データによると、アフリベルセプト注射は2014年から2023年の間に138%増加しており、抗VEGF療法に対する臨床医の信頼を反映しています。2025年5月、FDAはGenetechのSusvimo(スースビモ)を糖尿病網膜症に対して承認し、半年ごとの補充による持続的投与を可能にしました。地域別のアクセスには依然として格差があり、米国内の州間では医師密度が注射実施率に大きな差をもたらしています。一方、YesafiliやOpuvizなどのバイオシミラーが2025年に価格障壁の緩和を開始しました。イランのATRIA試験からの同等有効性データがバイオシミラー経路をさらに裏付けています。生物製剤の普及拡大は、治療対象人口を広げ、より長期の治療継続を促すことで、増殖糖尿病網膜症市場を押し上げています。

低侵襲網膜レーザー・硝子体切除プラットフォームの利用可能性

閾値下マイクロパルスレーザー療法は、網膜瘢痕を残さずに病変を治療し、副作用を軽減しながら視力を保護します [2]José-Luis Montero、「マイクロパルスレーザー療法レビュー」、mdpi.com。ユタ大学で開発されたロボットシステムはサブマイクロメーター精度を達成し、局所麻酔下での繊細な網膜下手術を支援しています。VitesseなどのハイパーソニックVitrectomyデバイスは毎分数百万カットに相当するカットレートを実現していますが、初期試験では46%の症例で技術的課題が報告されました。技術の成熟に伴い、外科医は23ゲージ硝子体切除術と白内障摘出術を組み合わせ、より迅速な回復を実現できるようになっています。これらの進歩はアウトカムを改善し、手術時間を短縮することで、外科的ケアに対する患者および支払者の採用を強化しています。

医療費支出の増加による眼科サービスへのアクセス向上

新興市場では所得の上昇に伴い糖尿病ケアへの予算配分が拡大しており、東地中海諸国ではイランの1,707USDからパキスタンの555USDまで患者一人当たりのコストが記録されています。ブラジルのプライマリケアネットワークでは、血糖コントロールを達成している成人が44.8%にとどまっており、専門眼科サービスへの需要が強化されています。ラテンアメリカおよびアジア太平洋地域における償還対象の遠隔眼科医療プログラムは、大規模かつコスト効率の高いスクリーニングを提供しています。医療費支出の増加は治療のリーチを広げ、増殖糖尿病網膜症市場の上限を引き上げています。

AI対応スクリーニングプログラムによる早期発見の促進

自律型画像解析ソフトウェアの実世界展開では、視力を脅かす網膜症に対して感度87.7%、特異度90.6%を達成しています。これらのツールを使用した米国のプライマリケアクリニックでは、2024年にスクリーニング率が31パーセントポイント改善しました。アジア太平洋地域のパイロットプログラムもこの成功を再現しており、インドのSMART DROPプロトコルはAIトリアージとコミュニティアウトリーチを組み合わせ、低コストカバレッジのテンプレートを構築しています。早期発見により、より多くの患者が適時の介入へと移行し、増殖糖尿病網膜症市場内の治療カテゴリー全体にわたる収益成長を支えています。

長時間作用型眼内インプラントによる治療負担の軽減

GenetechのSusvimoはラニビズマブを6ヶ月間持続投与し、月次療法と比較して年間注射頻度を83%削減します。Ocular TherapeutixのアキシチニブインサートおよびKodiak Sciencesのタルコシマブ持続投与プラットフォームも同様の方向性を追求し、6ヶ月以上の投与間隔を目標としています。受診頻度の低下はアドヒアランスを改善し、診察時間を制限し、患者および支払者への間接コストを削減する可能性があります。この累積的な影響が増殖糖尿病網膜症市場に安定した追い風をもたらしています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼科生物製剤の規制承認期間の長期化 | -1.2% | グローバル – 地域による複雑さの差異あり | 中期(2~4年) |

| 抗VEGF注射の高コストによるアドヒアランスの制限 | -1.8% | グローバル – 新興市場で最も深刻 | 長期(4年以上) |

| 硝子体内注射の繰り返しに伴う安全性への懸念 | -0.9% | グローバル – 積極的なファーマコビジランスを実施している地域でより顕著 | 短期(2年以内) |

| 低・中所得国における網膜専門医の不足 | -1.1% | 低・中所得国、世界各地の農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

眼科生物製剤の規制承認期間の長期化

新規参入者は、生物製剤の同等性、毒性学、およびデバイス・薬剤の組み合わせに関する複数年にわたるデータ要件に直面しています。RegenronのEylea HDは2025年4月に優先審査を獲得したものの、8月の審査完了日を待っている状況です。Oculisは局所ステロイド療法のフェーズ3登録完了に3年以上を要しました。遺伝子・細胞療法は、審査サイクルを長期化させる独自の製造監査を必要とします。小規模企業は、長期的な開発資金を調達し多様な地域規制を乗り越えられる既存企業に対して競争上の優位性を失うことが多く、市場全体の成長を抑制しています。

抗VEGF注射の高コストによるアドヒアランスの制限

米国の支払者は商業保険の最大75%にステップセラピー規則を課し、承認済み薬剤へのアクセス前に低コストのオフラベルベバシズマブへの移行を患者に求めています。それにもかかわらず、視力喪失は2024年に1,342億USDの二次的コストを生み出しており、薬剤費を大幅に上回り、非治療コストのパラドックスを示しています。行政上の遅延がさらに開始時期を延ばしており、網膜診療所では事前承認により初回注射までの平均9日間が追加されると報告しています。新興市場はより高い障壁に直面しており、中東・北アフリカ経済圏における患者一人当たりの糖尿病医療費は300%以上の差があり、ブランド生物製剤が手の届かない存在となっています。バイオシミラーが負担を緩和する可能性はありますが、医師の認知度の低さや施設契約の問題により普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別 – 抗VEGFのリードが強化される一方でレーザーが急成長

収益ベースでは、抗VEGF生物製剤が2025年の増殖糖尿病網膜症市場シェアの66.78%を生み出しており、視力保護における実証済みの有効性を反映しています。レーザー手術は最も急速に進歩するオプションとなっており、組織損傷を回避する閾値下マイクロパルスプラットフォームを背景にCAGR 8.99%で成長しています。コルチコステロイドは、4~6ヶ月にわたって薬剤を放出するOzurdexなどのインプラントを通じて引き続き重要な役割を果たしています。硝子体切除術では23ゲージおよび25ゲージのツールが採用されており、手術時間と回復期間を短縮しています。ファリシマブなどの複合薬剤はVEGF-AとAng-2の両方を標的とし、実臨床研究において優れた持続性を示しています。

持続放出型インプラントは製造業者に安定した収益源をもたらしています。GenetechのSusvimoの2025年における糖尿病網膜症への適応拡大はこのトレンドを裏付けており、ABBV-RGX-314などの遺伝子治療候補は枢要試験に向けて前進しています。血漿カリクレイン阻害などの新規メカニズムが治療の選択肢を広げています。各モダリティにわたり、疾患の重症度と患者の好みに対応したパーソナライズされた治療レジメンへのシフトが、増殖糖尿病網膜症市場における対応可能な需要を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

投与経路別 – 硝子体内投与の優位性が非侵襲的競合に直面

硝子体内注射は、確立された手技ワークフローにより2025年の増殖糖尿病網膜症市場規模の46.92%のシェアを維持しています。しかし、点眼ステロイドおよび深部浸透ナノキャリアのフェーズ3進展に後押しされ、点眼・眼周囲投与はCAGR 9.22%で成長しています。脈絡膜上腔投与プラットフォームは強膜と脈絡膜の間に治療薬を注入し、硝子体操作を避けながらより直接的に網膜を標的とします。網膜下遺伝子治療は、学術的革新者による精密ロボットを使用した一部の施設で選択肢として残っています。持続放出型リザーバーおよび生分解性インサートが成熟するにつれ、頻繁な外来注射が外来インプラント手術へとシフトし、増殖糖尿病網膜症市場内の収益構成が再編される可能性があります。

安全性の知見が代替投与経路への投資を促進しています。高用量アフリベルセプトおよびファリシマブ後の重篤な眼内炎症の報告が懸念を強調しています。持続投与型インプラントは繰り返しの針刺入を回避し、点眼プログラムは注射を完全に排除します。より低侵襲なアクセスを通じて硝子体内投与の有効性を再現する競争が、2031年にかけての投与経路トレンドを形成するでしょう。

エンドユーザー別 – 専門ケア施設が加速

病院は2025年の増殖糖尿病網膜症市場規模の61.91%を占めていますが、支払者がより低コストで高スループットの環境を好む中、眼科クリニックはCAGR 8.79%で成長しています。2035年までに米国で2,650人の眼科医が不足すると予測されており、複数クリニックチェーンが専門医の生産性向上を図っています。外来センターは、バンドル支払いインセンティブを活用して硝子体切除術の取り扱いシェアを拡大しています。遠隔眼科医療とAIトリアージにより、クリニックは現在患者の29%しか適切な専門医アクセスを持たない農村部へのリーチを拡大しています。

統合が進んでいます。Censoraは2025年1月にRetina Consultants of Americaを46億USDで買収し、全国規模の網膜スーパーグループを形成しました。統合型病院システムは、手術収益を確保するために三次施設内に網膜卓越センターを設立することで対応しています。大規模な病院インフラとクリニックレベルの効率性を組み合わせたハイブリッドモデルが、増殖糖尿病網膜症市場全体のエンドユーザーダイナミクスを支配する可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の増殖糖尿病網膜症市場シェアの42.85%を獲得しており、広範な保険カバレッジ、迅速な規制サイクル、および持続放出型療法の早期採用に支えられています。しかし、労働力不足が戦略的障害となっており、2035年にかけて眼科医供給が12%減少する一方で需要が24%増加するという見通しが、すでに統合と遠隔眼科医療の展開を引き起こしています。AIベースのスクリーニングイニシアチブは現在92%以上の感度を記録しており、デジタルヘルス統合における北米のリーダーシップを強化しています。

アジア太平洋地域は最も急成長している地域であり、人口動態の変化、都市化、および所得上昇が疾患発生率と治療アクセスを促進する中、CAGR 10.15%で拡大しています。中国の研究では、診断済み糖尿病患者における糖尿病網膜症の有病率が24.7%から43.1%であることが示されています。インドのSMART DROPプロトコルは、農村地区での発見率を向上させるスケーラブルな公衆衛生アプローチを示しています。日本と韓国は確立された償還制度を活用してプレミアムインプラントと遺伝子治療を吸収しており、東南アジアはモバイルスクリーニングユニットと補助金付き生物製剤調達に注力しています。これらの多層的な戦略が、多様なアジア太平洋経済圏にわたる増殖糖尿病網膜症市場の対応可能なセグメントを拡大しています。

欧州、中東・アフリカ、および南米はさまざまな軌跡を示しています。ドイツはパンデミック後の発生率トレンドにより、2040年までに糖尿病患者数が1,420万人に達する可能性があります。ブラジルの1型糖尿病レジストリでは35.7%の網膜症率が記録されており、網膜サービスの拡大余地を示しています。遠隔眼科医療は太平洋島嶼国・地域における地理的障壁の克服を支援しており、他の分散した地域への応用可能性を示唆しています。

競合環境

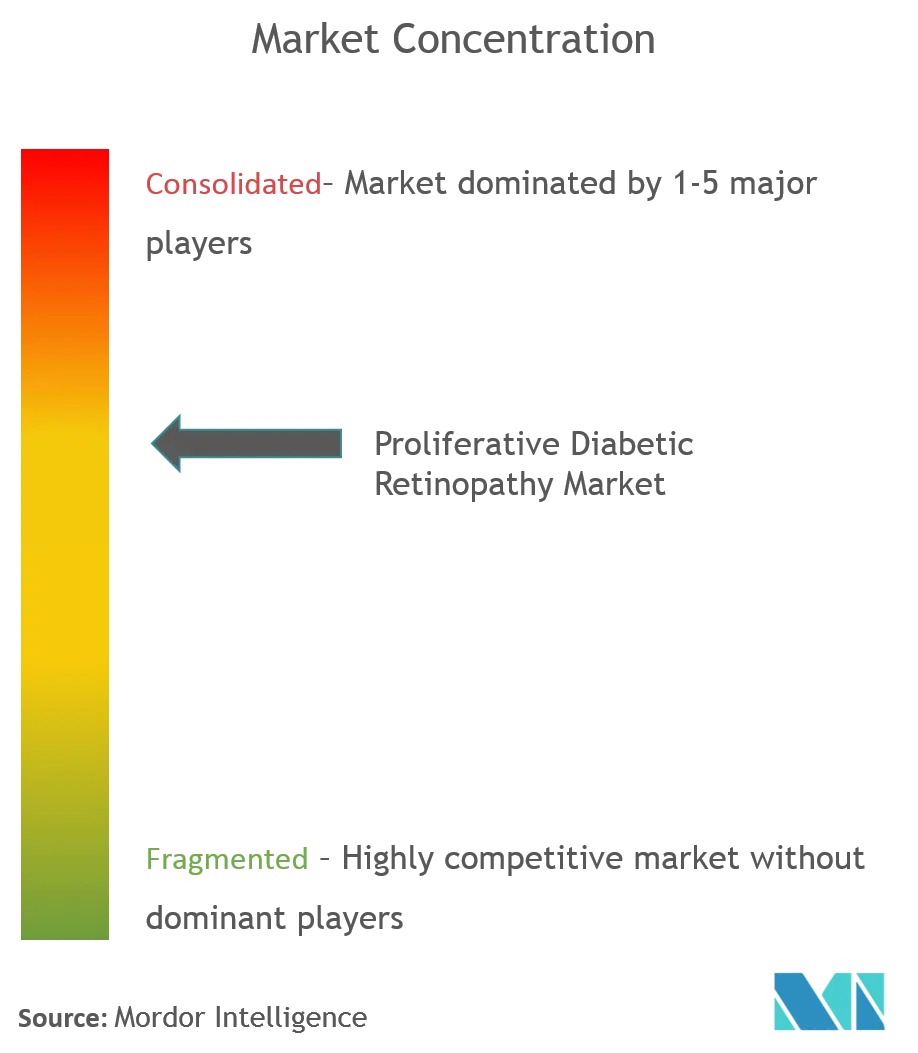

増殖糖尿病網膜症市場は中程度に集中しており、Regeneron、Roche/Genentech、およびNovartisが独自の生物製剤、投与デバイス、およびグローバル販売インフラを活用して市場を支配しています。Genetechは2025年5月に糖尿病網膜症に対するSusvimoのFDA承認を取得し、診察時間を6分の1に削減する半年ごとの補充を提供しています。Regeneronの高用量アフリベルセプトはより長い投与間隔を追求し、Novartisはブロルシズマブとカスタマイズされたモニタリングプログラムを組み合わせています。バイオシミラーが主要市場で互換性ステータスを取得するにつれ、競争激化により定価引き下げとバンドル契約が促進されています。

デバイスおよびデジタル参入者が市場を再形成しています。Carl Zeiss MeditecやTopconなどの企業は、クラウドベースの分析と統合されたAI対応眼底カメラを供給しています。AbbVieとREGENXBIOは一回限りの網膜下遺伝子治療を推進しており、繰り返し注射のビジネスモデルを破壊する可能性があります。AlphabetのVerily等のテクノロジープロバイダーは医療システムと協力し、プライマリケア受診への自動スクリーニングの組み込みを進めています。

垂直統合が加速しており、CensoraによるRetina Consultants of Americaの買収がその典型例であり、購買力の強化と統一された臨床プロトコルを実現しています。薬局と保険会社は在宅配送生物製剤サービスを試験的に導入し、大型小売業者は店内ビジョンセンターを開設しています。競争の境界が曖昧になる中、薬理学、デバイス、およびデータ分析を組み合わせて包括的な網膜ケアソリューションを提供する企業が優位に立っています。

増殖糖尿病網膜症業界リーダー

Novartis AG

Regeneron Pharmaceuticals Inc

Allergan Plc

Hoffmann-La Roche (Genentech)

Oxurion NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GenetechはSusvimo(ラニビズマブ注射)の糖尿病網膜症に対するFDA承認を取得し、半年ごとの補充による初の持続投与療法を導入しました。

- 2025年4月:Oculisは、糖尿病黄斑浮腫を対象としたOCS-01デキサメタゾン点眼薬の両DIAMOND第3相試験への登録を完了しました。

- 2025年3月:FDAはレバキナジーン タロレテセル-lwey(ENCELTO)を黄斑毛細血管拡張症2型に対して承認し、毛様体神経栄養因子を網膜に送達する初の封入細胞療法となりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、増殖糖尿病網膜症(PDR)市場を、糖尿病の種類やケア環境に関わらず、PDRと診断された患者における網膜新生血管形成およびその続発症を直接治療する薬剤、レーザー光凝固システム、および硝子体網膜手術から得られるグローバル収益として定義しています。

スコープ除外:診断専用カメラ、OCTユニット、および集団規模のスクリーニングAIソリューションはこの価値プールの外に置かれています。

セグメンテーション概要

- 治療タイプ別

- 抗VEGF薬

- コルチコステロイド

- レーザー手術

- 硝子体切除術

- 持続放出型インプラント

- その他

- 投与経路別

- 硝子体内

- 網膜下

- 点眼・眼周囲

- エンドユーザー別

- 病院

- 眼科クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、インド、およびブラジルにわたる網膜外科医、支払者薬剤師、および病院バイヤーとの複数の半構造化インタビューにより、手技の分割、平均販売価格、待機時間、および持続放出型インプラントの採用見込みを検証しました。糖尿病教育者へのサーベイにより、早期段階の紹介パターンに関する普及率の前提を精緻化しました。

デスクリサーチ

国際糖尿病連合、世界保健機関の視覚障害データセット、米国CDC糖尿病統計、査読済み眼科学ジャーナル、および米国網膜専門医学会などの業界団体レジストリなどの信頼性の高いオープンソースを通じて対応可能なプールをマッピングしました。企業の10-K、投資家向け資料、および臨床試験レジストリが治療量の手がかりを提供しました。Mordorのアナリストはまた、病院調達トレンドにD&B Hooversを、地域の償還動向にDow Jones Factivaを活用しました。このデスクワークにより、モデルに投入される基準発生率、有病率、および治療患者グリッドが構築されました。

抗VEGF価格設定、硝子体切除スループット、およびレーザーコンソール出荷に関する追加コンテキストは、Questelの特許分析、WSTSコンポーネントレポート(レーザーダイオード用)、およびアジアの医療インフレ代理指標としてのBestsellingcarsblogの車両データから抽出されました。記載されているソースは、調査した広範な文献の一例であり、網羅的なものではありません。

市場規模算定と予測

トップダウンの有病率から治療コホートへのフレームワークにより、診断済み糖尿病患者数を適格なPDR症例に変換し、治療浸透率と再治療頻度で調整します。抗VEGF単位販売量のボトムアップ集計とサンプリングされた硝子体切除量が、合計確定前のクロスチェックを提供します。主要変数には、成人糖尿病有病率、年間PDR進行率、抗VEGF再治療サイクル、眼あたりのレーザー光凝固セッション数、および地域の公的保険カバレッジ上限が含まれます。5年予測では、バイオシミラー価格ショックとAI対応早期発見に関するシナリオ分析と組み合わせた多変量回帰を採用しています。

データ検証と更新サイクル

アウトプットは過去の手技件数との分散チェック、アナリストのピアレビュー、およびシニアレベルの承認を経て検証されます。モデルは年次更新され、薬剤承認、償還変更、または突発的な疫学的事象によって中間更新が実施されます。

増殖糖尿病網膜症ベースラインの信頼性の根拠

公表されている推計が乖離する理由は、企業が異なる疾患ステージを選択したり、診断を束ねたり、均一な薬剤価格曲線を適用したりするためです。

主要なギャップ要因としては、非増殖性疾患の収益を合計に含める研究、病院購買契約を確認せずに積極的な平均販売価格の侵食を適用する研究、およびバイオシミラーの発売を見逃す隔年更新を使用する研究が挙げられます。Mordorのより厳密なスコープ、年次更新サイクル、およびデュアルパス検証により、このような乖離を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 27億2,000万USD(2025年) | ||

| 27億USD(2025年) | 地域コンサルタントA | 地理的ウェイト付けが限定的;均一な再治療頻度を前提としている |

| 43億2,000万USD(2024年) | グローバルコンサルタントB | スクリーニングデバイスと術後ケア収益を束ねている |

| 100億8,000万USD(2025年) | 業界ジャーナルC | 糖尿病網膜症の全連続体を報告しており、ベースを過大評価している |

これらの比較は、スコープの拡大と更新頻度の低さを排除した場合、Mordor Intelligenceが実際の治療フローと再現可能なデータポイントに沿った、バランスの取れた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

増殖糖尿病網膜症市場の現在の規模は?

増殖糖尿病網膜症市場は2026年に29億5,000万USDと評価されています。

増殖糖尿病網膜症市場の主要プレーヤーは誰ですか?

Novartis AG、Regeneron Pharmaceuticals Inc、Allergan Plc、Hoffmann-La Roche(Genentech)、およびOxurion NVが増殖糖尿病網膜症市場における主要企業です。

増殖糖尿病網膜症市場で最も急成長している地域はどこですか?

糖尿病発生率の急増、高齢化人口、および医療費支出の増加がアジア太平洋地域の成長をCAGR 10.15%へと押し上げています。

現在収益をリードしている治療タイプはどれですか?

抗VEGF生物製剤が増殖糖尿病網膜症市場シェアの66.78%を占めています。

最終更新日: