拡張現実および複合現実市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

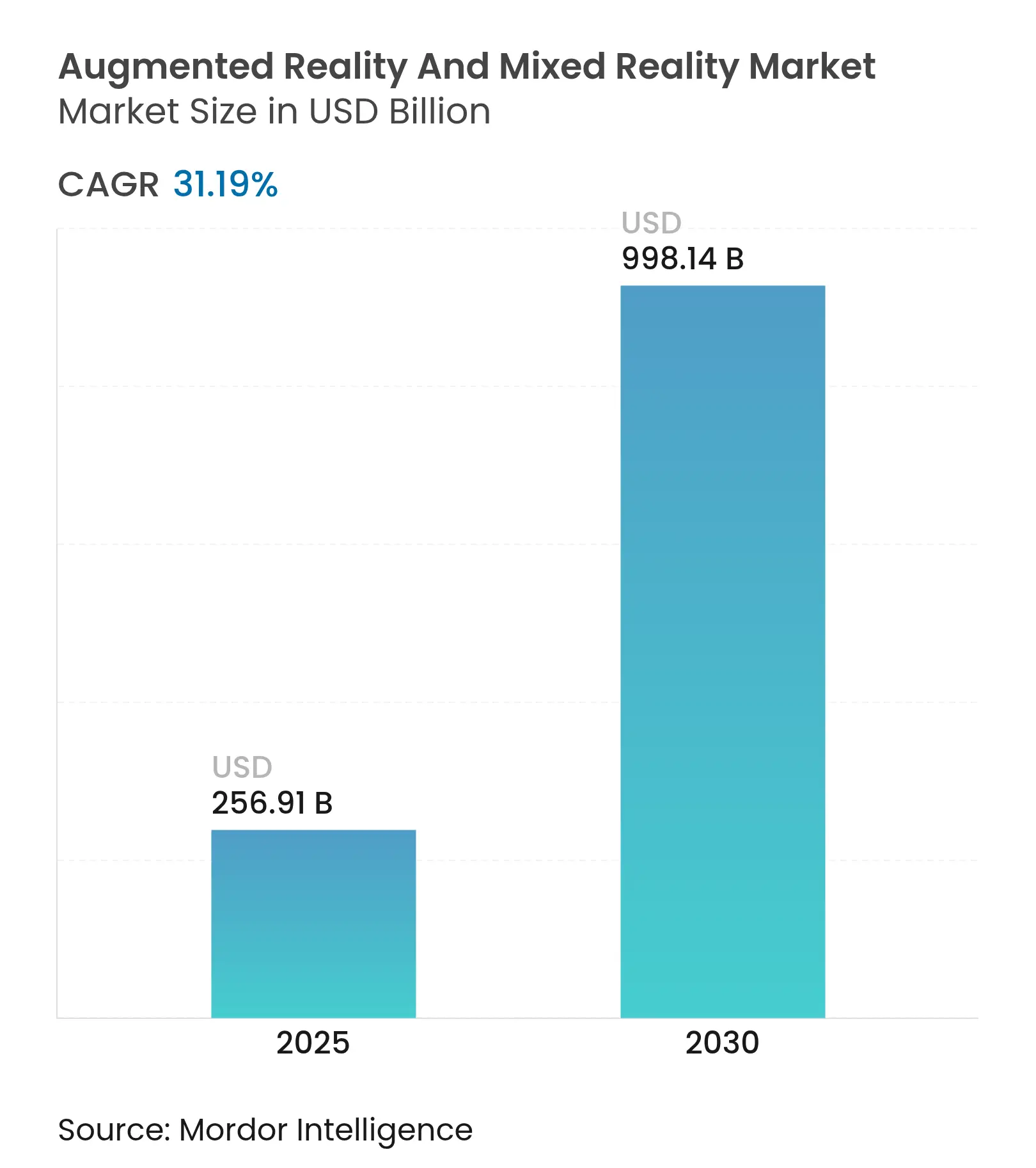

| 市場規模 (2025) | 256.91 十億米ドル |

| 市場規模 (2030) | 998.14 十億米ドル |

| 成長率 (2025 - 2030) | 31.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる拡張現実および複合現実市場分析

拡張現実および複合現実市場規模は2025年に2,569億1,000万米ドルと推定され、予測期間(2025年~2030年)に31.19%のCAGRで2030年までに9,981億4,000万米ドルに達すると予想されています。

5Gネットワークの商業展開、持続的な企業デジタルトランスフォーメーション予算、マイクロOLEDおよびウェーブガイドディスプレイにおける急速なコスト低下が、空間コンピューティングのパイロット導入を大規模展開へと転換させています。企業は測定可能な効率向上を報告しており、例えばMars PetcareはRealWear HMT-1ウェアラブルとMicrosoft Teamsを組み合わせることでコーチング出張コストを35%削減しました。MetaがReality Labsの多年度損失を吸収し、AppleがVision Proをプレミアム空間コンピューティング向けに位置付け、Samsung・Google・Qualcommのアライアンスが2025年のAndroid XRローンチに向けて競争を加速させる中、競争の勢いは激化しています。拡張現実および複合現実市場は現在、ハードウェアイノベーション、AIアシスト型3Dコンテンツパイプライン、および継続的収益モデルを促進するマネージドサービスの成長の交差点に位置しています。

主要レポートの要点

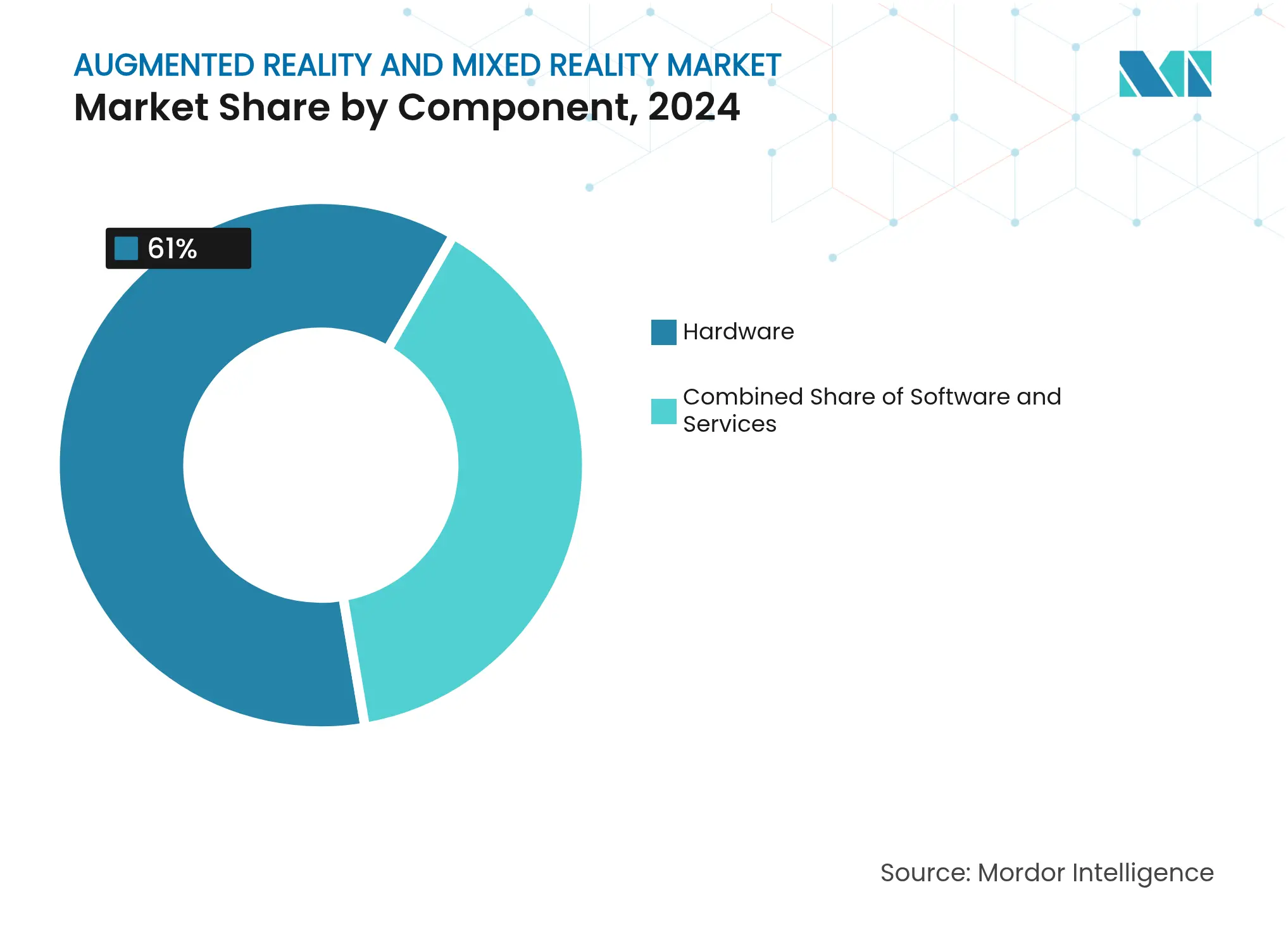

- コンポーネント別では、ハードウェアが2024年の拡張現実および複合現実市場シェアの61%をリードし、サービスは2030年までに32.5%のCAGRで拡大する見込みです。

- デバイスタイプ別では、スタンドアロン型ヘッドマウントディスプレイが2024年に48%の収益シェアを占め、スマートグラスは2030年まで33%のCAGRで成長すると予測されています。

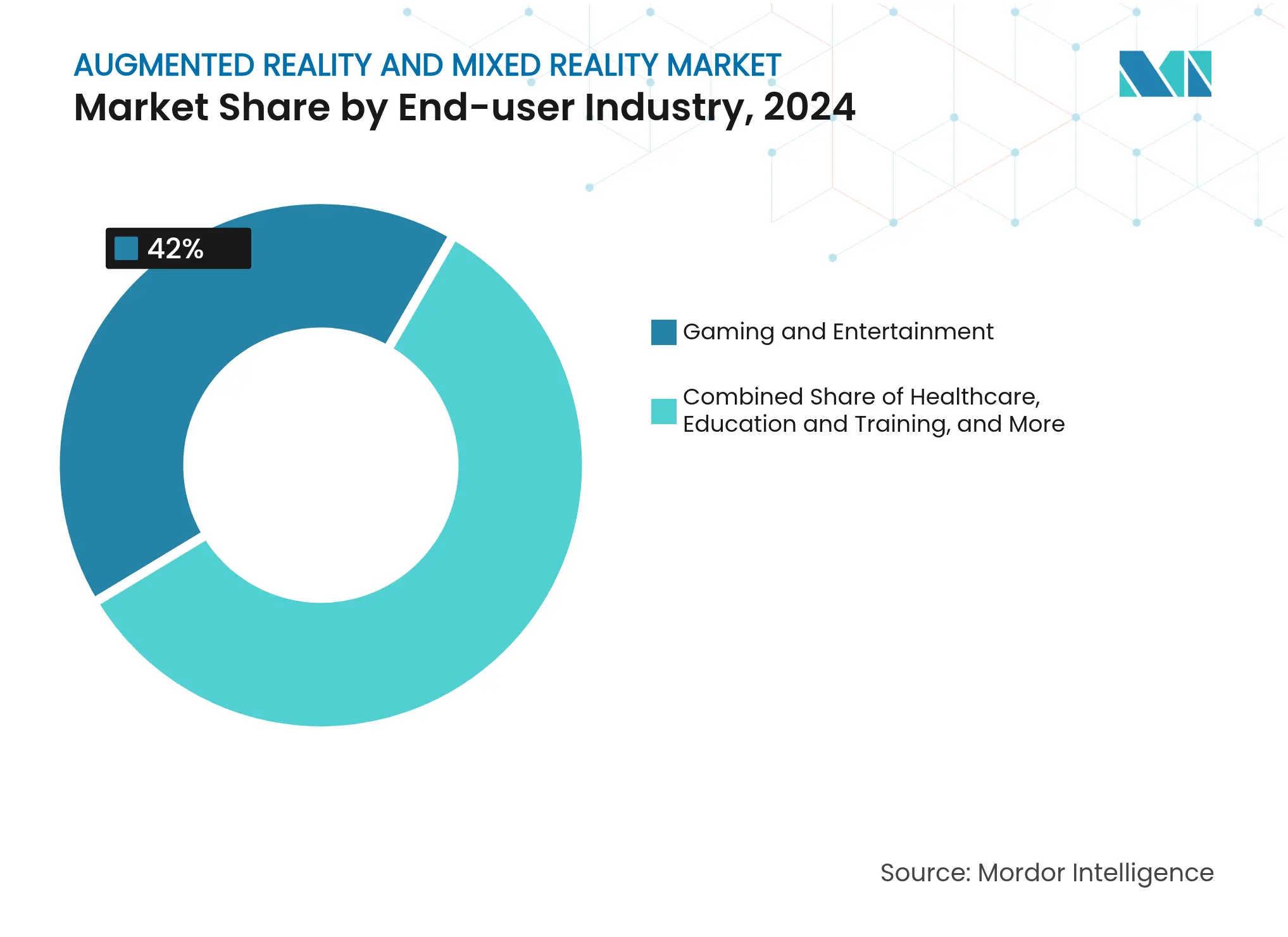

- エンドユーザー産業別では、ゲームおよびエンターテインメントが2024年の拡張現実および複合現実市場規模の42%のシェアを占め、ヘルスケアは2030年まで32.4%のCAGRで進展しています。

- アプリケーション別では、リモートコラボレーションが2024年の拡張現実および複合現実市場規模の28%のシェアを獲得し、2025年から2030年の間に31%のCAGRを記録すると予想されています。

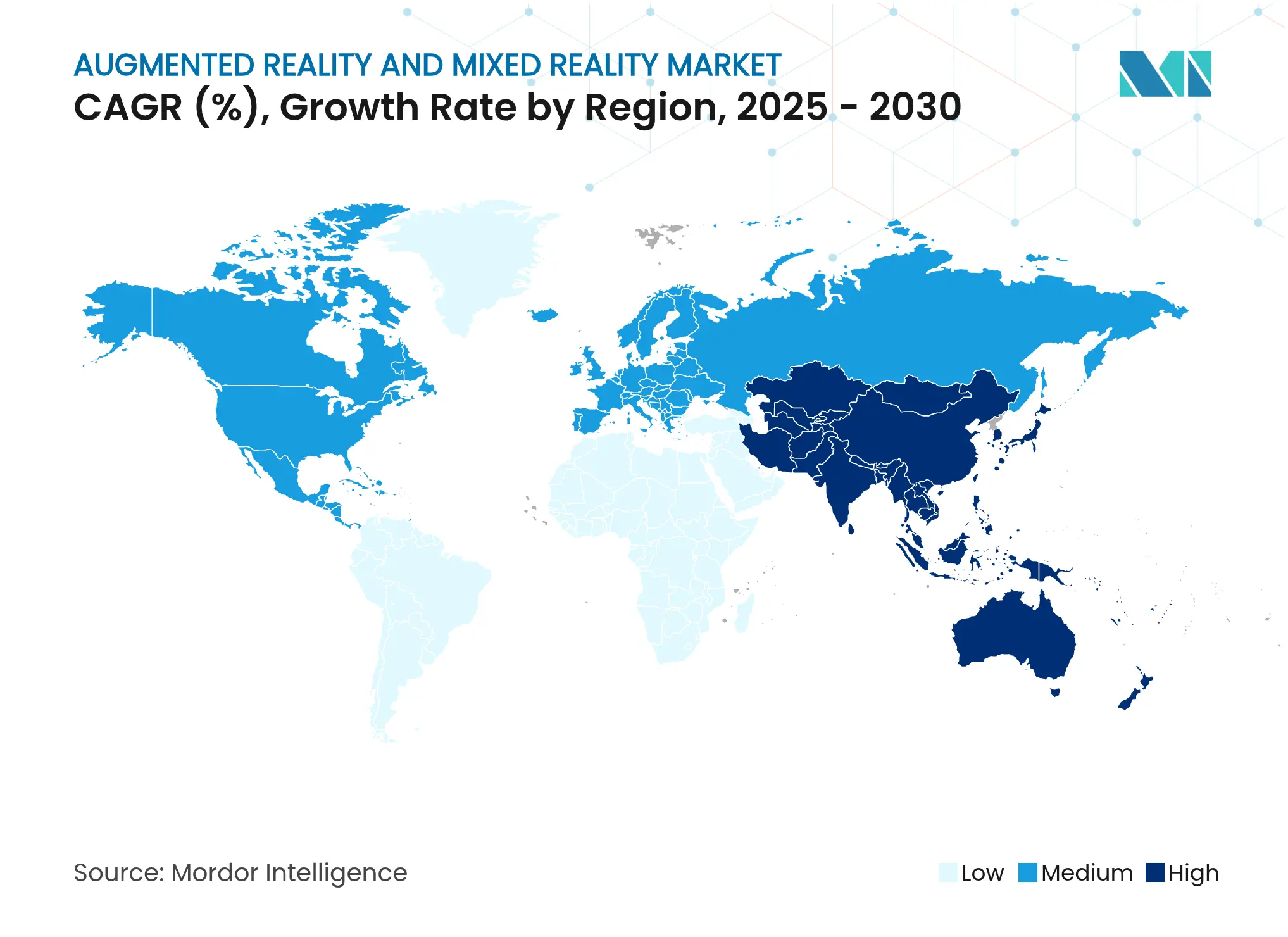

- 地域別では、北米が2024年の拡張現実および複合現実市場シェアの35.4%を占め、アジア太平洋は2030年まで32.8%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル拡張現実および複合現実市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gおよびエッジ対応の低遅延エクスペリエンス | +6.20% | 北米、韓国、中国での早期成果を伴うグローバル展開 | 中期(2〜4年) |

| ゲームおよび小売におけるモバイルファーストAR普及 | +5.80% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| 没入型トレーニングおよびリモートサポートに対する企業需要 | +7.10% | 北米およびEUが中核、アジア太平洋へ拡大中 | 中期(2〜4年) |

| Vision Pro主導の空間コンピューティング投資 | +4.30% | 北米およびEU | 短期(2年以内) |

| マイクロOLED/OLEDoSのコスト革新 | +5.9% | アジア太平洋でのグローバル製造 | 長期(4年以上) |

| 生成AI型3Dコンテンツ自動化 | +4.7% | グローバル、北米およびEUで先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gおよびエッジ対応の低遅延エクスペリエンス

通信事業者は現在20ミリ秒未満の遅延を実現し、クラウドレンダリングされた映像がヘッドセットを軽量化しバッテリー寿命を延ばすことを可能にしています。エッジオフロードにより、軽量グラスが熱過負荷なしに機能豊富なコンテンツを処理できます。Qualcommの分散コンピューティング特許により、デバイスはローカル処理とリモート処理をシームレスに切り替え、電力需要をネットワーク状況に合わせることができます。マルチプレイヤー複合現実ゲームは現在プレイヤーあたり最大50 Mbpsを必要とし、オペレーターをAR専用サービス層へと向かわせています。リモート機器リセットなどの時間的制約のある産業タスクは、ほぼ瞬時のホログラフィックガイダンスの恩恵を受け、ネットワークプロバイダーに新たな企業契約をもたらしています。

ゲームおよび小売におけるモバイルファーストAR普及

スマートフォンARは参入障壁を下げており、ポケモンGOが生涯収益80億米ドルを超えたことがその証拠です。小売業者はバーチャル試着を活用しており、Sephoraの顔認識対応バーチャルアーティストはカートのコンバージョン率を高めながら返品率を低下させています。IKEAのPlaceアプリは購入者が実際の部屋で家具のフィット感を確認できるようにし、サイズ関連の返品を削減しています。GoogleはARビューティー試着をモバイルブラウザに拡大し、50以上のブランドのインタラクション率を10%向上させました。モバイルチャネルはユーザーの親しみやすさを育み、後にヘッドセット普及へと移行し、スマートフォンからウェアラブルへの拡張現実および複合現実市場のファネルを強化しています。

没入型トレーニングおよびリモートサポートに対する企業需要

企業は没入型トレーニングによる高い知識定着率と出張費削減を測定しています。ZEISSはVRモジュールを使用して90%の定着率を報告しており、動画による20%と比較されています。ジョンズ・ホプキンス大学の看護師はVRで重要な意思決定を練習し、マサチューセッツ総合病院の外科医はPrecisionOSシミュレーションを使用して合併症を削減しています。ルノートラックスはLibrestream Onsightオーバーレイを使用してダウンタイムを削減し、フィールド技術者をリアルタイムで専門家に接続しています。Microsoft HoloLens 2はAzure AIと連携して個々のオペレーターに合わせてワークフローを適応させ、インダストリー4.0ラインでのタスクエラーを大幅に削減しています。これらの具体的な成果は、従来のトレーニングから空間コンピューティングプラットフォームへの予算シフトを正当化しています。

Vision Pro主導の空間コンピューティング投資

Appleの3,499米ドルのヘッドセットは、フォーチュン100企業の半数が航空機設計、手術室ディスプレイ、協調エンジニアリングにわたるパイロットを開始するきっかけとなりました。SamsungおよびLGからのマイクロOLED調達は、1,700 ppi密度を維持しながら低価格バリアントへの準備を示しています。モバイルデバイス管理機能はゼロトラスト展開を可能にし、規制対象の垂直市場に不可欠です。競合他社も対応しており、SamsungとGoogleは2025年向けの透明型Android XRグラスをプレビューし、MetaはOrionプロトタイプの開発を加速させており、70度FOVの炭化ケイ素ウェーブガイドを特徴としています。投資家資本は現在、アクセサリー、コンテンツスタジオ、および早期採用者を超えてVision Proのユースケースを拡張するミドルウェアに流入しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロフェッショナルHMDの高い初期コスト | -4.80% | グローバル、新興市場で最も強い | 短期(2年以内) |

| プライバシーおよびデータセキュリティへの懸念 | -3.20% | EUおよび北米、世界的に拡大中 | 中期(2〜4年) |

| プラットフォーム間の空間標準のギャップ | -2.9% | グローバル | 長期(4年以上) |

| ウェーブガイドおよびマイクロOLEDのサプライボトルネック | -3.7% | グローバル、アジア太平洋の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルHMDの高い初期コスト

プレミアム価格設定は大量展開を制限しています。Apple Vision Proの価格は3,000米ドルを超え、企業はパイロット段階での段階的な採用を余儀なくされています。Sonyはプレイステーション VR2の価格を引き下げたものの、過剰在庫がコストへの感度を浮き彫りにした後、生産を一時停止しました。HTCはROI分析を通じてVive Focus Visionの999米ドルを正当化できるニッチな企業ユーザーをターゲットにしています。MetaのReality Labsの累積損失は、技術的野心と手頃な価格の消費者向けSKUを組み合わせることの難しさを示しています。ベンダーは、より広いアドレス可能市場を解放する重要な価格閾値を超えるために、光学部品とSoCのスケールエコノミーに注力しています。

プライバシーおよびデータセキュリティへの懸念

スマートグラスは生体認証、空間、視線データを取得し、ヨーロッパでのGDPR審査を引き起こしています[1]欧州データ保護監督機関、「スマートグラスとプライバシーに関する意見」、edps.europa.eu。研究によると、多くのモバイルARユーザーはカメラ許可の範囲を誤解しており、信頼を損なっています。企業の購買担当者は展開を承認する前にエンドツーエンドの暗号化とローカルデータ処理オプションを要求しています。規制当局は通行人をマスクするためのデバイス上での編集を推進しており、この機能はすでに複数のチップセットベンダーによってパイロット実施されています。明確な開示とオプトインフレームワークは、特に複合現実がAI駆動型分析と交差するにつれて、消費者の普及における決定的な要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位の中でサービスが加速

ハードウェアは2024年に収益の61%を維持しており、プレミアムヘッドセットと光学部品は依然として資本集約的です。金額ベースでは、ハードウェアの拡張現実および複合現実市場規模は約1,560億米ドルに達し、Vision Pro、Quest Pro、HoloLensへの継続的な企業支出を反映しています。一方、サービスは最高の32.5%のCAGRを記録し、サブスクリプション指向のサポート、コンテンツオーサリング、デバイス管理サービスへの移行を強調しています。

マネージドサービスの成長はクラウドソフトウェアの軌跡を反映しています。ArborXRはマルチブランドVR全体でフリート管理サブスクリプションを提供し、大規模展開のITの複雑さを軽減しています。システムインテグレーターはコンテンツライブラリ、分析、オンコールトラブルシューティングを予測可能なOPEXにバンドルし、コスト議論をハードウェア支出からトータルソリューションの回収へとシフトさせています。マイクロOLEDのコストが低下するにつれて、ハードウェア収益は比例的に希薄化する可能性がありますが、サービスは複利成長し、拡張現実および複合現実市場を継続的収益基盤に維持するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:スマートグラスの破壊的革新が加速

スタンドアロン型HMDは2024年に支出の48%を占め、デバイスの拡張現実および複合現実市場規模のほぼ半分に相当します。しかし、スマートグラスはウェーブガイドの小型化が製品を日常的な眼鏡の重量に近づけるにつれて、33%のCAGRで予測されています。Meta OrionなどのプロトタイプはFOV70度を実現しながら85グラム未満の目標を達成しており、終日装着可能性の転換点となっています。

Samsung・GoogleのProject Moohanは透明ディスプレイとGemini AIを融合させ、完全遮蔽型没入ではなくヘッズアップ情報に焦点を当てています。消費者はソーシャル環境で軽量なフォームファクターに引き寄せられ、企業は安全ヘルメット統合と視線ワークフローのためにグラスを好みます。サプライチェーンが安定するにつれて、製品ミックスはグラスへとシフトし、拡張現実および複合現実市場全体の開発者の優先事項とマーケティングの方向性を再形成するでしょう。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

ゲームおよびエンターテインメントは2024年に収益の42%を維持しましたが、ヘルスケアは現在最速の32.4%のCAGR軌道を持っています。病院は手術室に空間コンピューティングを統合しています。カリフォルニア大学サンディエゴ校の外科医は、Vision Pro対応の無菌フィールド内で3Dスキャンをオーバーレイし、身体的負担と画面の位置変更時間を削減しています。

看護および整形外科トレーニング向けのシミュレーションモジュールは、スキル定着指標で従来の方法を上回り、予算の再配分を促進しています。産業プラント、自動車組立ライン、防衛トレーニングセンターも同様の没入型ガイダンスを採用していますが、患者アウトカムの向上と償還支援の組み合わせにより、ヘルスケアは拡張現実および複合現実市場での持続的な優位性を確立しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:リモートコラボレーションの優位性と成長

リモートコラボレーションは2024年の収益の28%を記録し、31%のCAGRで成長チャートのトップを維持しています。企業のメンテナンスチームはフロントラインスタッフをリアルタイムで専門家に接続しており、Mars Petcareの35%の出張コスト削減がその経済的根拠を実証しています[2]RealWear、「Mars Petcareケーススタディ」、realwear.com。

設計レビュー、シミュレーション、マーケティングアクティベーションが続いていますが、ホワイトカラーおよびブルーカラーの役割にわたる分散型ワークフローがコラボレーションの中心性を保証しています。ベンダーはアイコンタクト補正と空間オーディオゾーニングを組み込み、共同存在感を模倣し、複合現実会議を新奇性ではなく受け入れられた代替手段にしています。このような成熟化により、コラボレーションは拡張現実および複合現実市場の中核に定着しています。

地域分析

北米は引き続きプラットフォームソフトウェアとベンチャーキャピタルの大部分を供給しています。初期の企業展開は物流、フィールドサービス、ヘルスケアでROIを確認し、マクロ的な不確実性にもかかわらず繰り返し注文を固定しています。輸出規制とIP保護に関する規制の明確化が、海外企業をシリコンバレーとシアトルにR&Dセンターを設立するよう引き付けています。しかし、第一波の採用者が成熟し、調達が更新サイクルに移行するにつれて、ユニット成長は鈍化しています。

アジア太平洋の拡大はグローバル平均を上回っています。イノベーション促進型の産業政策と集中したディスプレイ製造が新しい光学部品の市場投入時間を短縮しています。韓国と日本の通信事業者は5GベースのXRサブスクリプションを収益化し、消費者の認知度を高めています。スタートアップはパイロットコストの最大50%をカバーする政府助成金を享受し、企業の概念実証を加速させています。中間層消費者の可処分所得の増加がARショッピングとゲームの普及をさらに押し上げています。

ヨーロッパは機会と慎重さのバランスを取っています。産業企業は確立された自動化アーキテクチャ内での予知保全にARを活用し、ヘルスケアシステムは遠隔手術可視化をパイロット実施しています。しかし、GDPR主導の同意ワークフローが開発のオーバーヘッドを増加させています。プライバシーバイデザインを実証した企業は信頼を獲得し、鉄道、エネルギー、防衛にわたる入札を獲得しています。デジタルヨーロッパプログラムからの補助金は国境を越えた標準の整合を目標とし、今後10年間でフラグメンテーションを低減することを目指しています。

競合状況

市場競争は統合エコシステムと特化型スペシャリストにまたがっています。Appleはシリコン、OS、サービスの垂直統合を活用してプレミアム層を支配しています。Metaのオープン価格戦略はソーシャルおよびゲームのスケールを目標としていますが、2020年以降のReality Labsの損失600億米ドル以上が示すように、長期的な補助金を必要としています[3]Meta Platforms、「Reality Labs財務結果 2025年第1四半期」、about.meta.com。Samsung・Google・Qualcommは光学部品、Androidの遺産、Snapdragonシリコンを組み合わせて、透明型スマートグラスで中間層消費者を獲得しようとしています。

MicrosoftはHoloLensとAzureを通じて企業展開を固定し、デバイス管理、アイデンティティ、クラウドレンダリングをバンドルしています。Qualcommのリファレンスデザインは第二層OEM全体でチップセットのマインドシェアを確保しています。炭化ケイ素ウェーブガイドやパンケーキレンズを専門とする光学スタートアップは、既存企業がコンポーネントロードマップをヘッジするにつれて戦略的投資を引き付けています。

競争上の差別化はますますAIアシスト型開発者ツール、バッテリー効率の革新、クロスプラットフォームコンテンツの移植性に依存しています。チップセットベンダー、レンズサプライヤー、コンテンツスタジオ間のパートナーシップがリスクをヘッジしロードマップ提供を加速するために増殖しています。拡張現実および複合現実市場は中程度の集中度を示しており、上位5社が推定45%の合算収益シェアを保有しています。

拡張現実および複合現実産業リーダー

Google LLC(Alphabet Inc.)

Seiko Epson Corporation

Vuzix Corporation

Realwear Inc.

Dynabook Americas Inc.(Sharp corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EnvisicsがGM Venturesの支援を受け、Cadillac Vistiq 2026向けの拡張現実HUD統合を発表。

- 2025年5月:GoogleとSamsungがI/O 2025でGemini AI搭載XRスマートグラスを発表し、Gentle MonsterおよびWarby Parkerとパートナーシップを締結。

- 2025年1月:SamsungがGoogleおよびQualcommとのパートナーシップによるARグラスプログラムを確認。

- 2024年9月:Qualcomm、Samsung、GoogleがSnapdragon AR1 Gen 1スマートグラスチップセットの共同開発を発表。

グローバル拡張現実および複合現実市場レポートの調査範囲

拡張現実はユーザーを仮想世界に連れて行くものではありません。現実世界の物体に仮想画像を重ね合わせることで、現実世界の物体を強化するだけです。ARは、現実世界に存在する環境に仮想オブジェクトを配置します。複合現実は仮想世界の側面と現実世界の側面を組み合わせます。ユーザーが二つの世界と対話できるようにします。ARとは異なり、MRの仮想オブジェクトは単にオーバーレイされるだけではありません。ユーザーはそれらと対話できます。これがMRをARと区別する主な特徴です。

拡張現実市場はタイプ(ハードウェア、ソフトウェア)、エンドユーザー垂直市場(ゲーム、教育、ヘルスケア、小売・広告、自動車、軍事・防衛)、地域(北米、ヨーロッパ、アジア太平洋、その他の地域(ラテンアメリカ、中東・アフリカ))によってセグメント化されています。

複合現実市場はエンドユーザー垂直市場(消費者、医療・ヘルスケア、産業)および地域(北米、ヨーロッパ、アジア太平洋、その他の地域(ラテンアメリカ、中東・アフリカ))によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| ハードウェア | ディスプレイ(マイクロOLED/OLEDoS、LCD) |

| 光学部品(パンケーキ、ウェーブガイド) | |

| センサー(SLAM、深度、手/視線トラッキング) | |

| コンピューティング(XR SoC、GPU/NPU) | |

| オーディオ+ハプティクス | |

| ソフトウェア | OS/ランタイム(visionOS、Android XR、OpenXRレイヤー) |

| SDK+エンジン(Unity/Unrealクラス) | |

| 企業向けアプリスイート(リモートアシスト/作業指示) | |

| デバイス管理/セキュリティ | |

| サービス | システムインテグレーション |

| コンテンツ制作/3Dパイプライン | |

| マネージドサービス(デバイスフリート+アプリ運用) | |

| トレーニング+変更管理 |

| スタンドアロン型ヘッドマウントディスプレイ(HMD) |

| テザード/コンソール接続型HMD |

| スマートグラスおよびHUD |

| ハンドヘルド/モバイルAR |

| AR(オーバーレイ、アシスト現実) |

| MR(空間マッピング、アンカードホログラム) |

| 空間コンピューティング(プレミアムMRクラスター、Apple主導) |

| デバイス上コンピューティング(オフラインファースト/堅牢型) |

| クラウドレンダリング/ストリーミングMR |

| エッジレンダリングMR(MEC/プライベートエッジ) |

| ハイブリッド(ローカル+エッジオフロード) |

| ゲームおよびエンターテインメント |

| ヘルスケア |

| 教育およびトレーニング |

| 小売およびEコマース |

| 産業および製造 |

| 自動車および輸送 |

| 軍事および防衛 |

| その他 |

| リモートコラボレーションおよびアシスタンス |

| 設計および可視化 |

| 保守および修理 |

| シミュレーションおよびトレーニング |

| ナビゲーションおよび観光 |

| マーケティングおよび広告 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| トルコ | |

| その他の中東およびアフリカ |

| コンポーネント別 | ハードウェア | ディスプレイ(マイクロOLED/OLEDoS、LCD) |

| 光学部品(パンケーキ、ウェーブガイド) | ||

| センサー(SLAM、深度、手/視線トラッキング) | ||

| コンピューティング(XR SoC、GPU/NPU) | ||

| オーディオ+ハプティクス | ||

| ソフトウェア | OS/ランタイム(visionOS、Android XR、OpenXRレイヤー) | |

| SDK+エンジン(Unity/Unrealクラス) | ||

| 企業向けアプリスイート(リモートアシスト/作業指示) | ||

| デバイス管理/セキュリティ | ||

| サービス | システムインテグレーション | |

| コンテンツ制作/3Dパイプライン | ||

| マネージドサービス(デバイスフリート+アプリ運用) | ||

| トレーニング+変更管理 | ||

| デバイスタイプ別 | スタンドアロン型ヘッドマウントディスプレイ(HMD) | |

| テザード/コンソール接続型HMD | ||

| スマートグラスおよびHUD | ||

| ハンドヘルド/モバイルAR | ||

| 現実モダリティ別 | AR(オーバーレイ、アシスト現実) | |

| MR(空間マッピング、アンカードホログラム) | ||

| 空間コンピューティング(プレミアムMRクラスター、Apple主導) | ||

| 展開アーキテクチャ別 | デバイス上コンピューティング(オフラインファースト/堅牢型) | |

| クラウドレンダリング/ストリーミングMR | ||

| エッジレンダリングMR(MEC/プライベートエッジ) | ||

| ハイブリッド(ローカル+エッジオフロード) | ||

| エンドユーザー産業別 | ゲームおよびエンターテインメント | |

| ヘルスケア | ||

| 教育およびトレーニング | ||

| 小売およびEコマース | ||

| 産業および製造 | ||

| 自動車および輸送 | ||

| 軍事および防衛 | ||

| その他 | ||

| アプリケーション別 | リモートコラボレーションおよびアシスタンス | |

| 設計および可視化 | ||

| 保守および修理 | ||

| シミュレーションおよびトレーニング | ||

| ナビゲーションおよび観光 | ||

| マーケティングおよび広告 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

拡張現実および複合現実市場の現在の価値はいくらですか?

市場は2025年に2,569億1,000万米ドルに達しており、31.19%のCAGRで2030年までに9,981億9,000万米ドルに成長すると予測されています。

拡張現実および複合現実市場内で最も急成長しているセグメントはどれですか?

サービスが最も高い成長を示しており、企業が資本購入よりもマネージド展開を好むにつれて32.5%のCAGRで拡大しています。

ヘルスケアが最も急成長している垂直市場である理由は何ですか?

ヘルスケアの成長は、手術の人間工学の改善、高い知識定着率のトレーニングモジュール、および空間コンピューティング投資を検証する規制上の受け入れの拡大に起因しています。

アジア太平洋は将来の市場成長においてどれほど重要ですか?

アジア太平洋は支持的な政府政策、堅牢なコンポーネント製造、高い5G普及率に牽引され、32.8%のCAGRで地域成長をリードしています。

より広範な普及に対する主な障壁は何ですか?

高いヘッドセット価格、データプライバシーへの懸念、断片化されたプラットフォーム標準、ディスプレイコンポーネントのサプライボトルネックが総じて、それ以外では急速な拡大ペースを抑制しています。

空間コンピューティングハードウェアに最も積極的に投資している企業はどこですか?

Metaは2020年以降600億米ドル以上を投資しており、Apple、Samsung、Google、Microsoftはエコシステムリーダーシップの確保を目指した積極的なR&Dおよびパートナーシップロードマップを維持しています。

最終更新日: