遺伝性血管浮腫治療薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

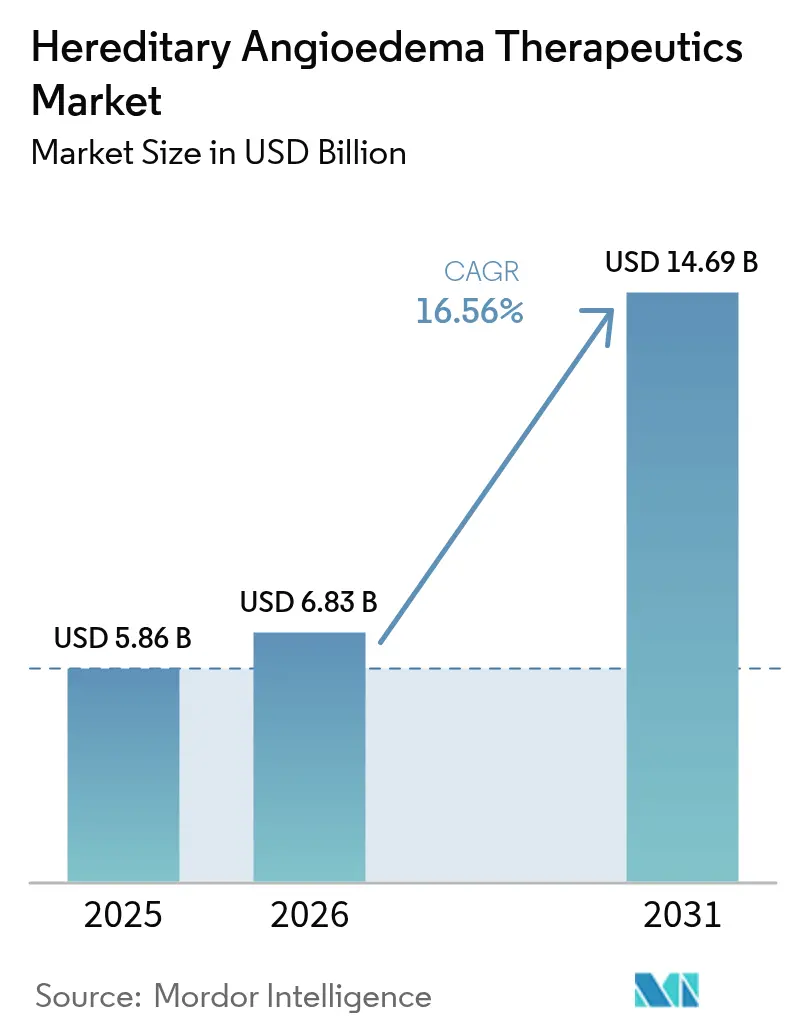

| 市場規模 (2026) | 6.83 十億米ドル |

| 市場規模 (2031) | 14.69 十億米ドル |

| 成長率 (2026 - 2031) | 16.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝性血管浮腫治療薬市場分析

2026年の遺伝性血管浮腫治療薬市場規模は68億3,000万USDと推定され、2025年の58億6,000万USDから成長し、2031年には146億9,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 16.56%で成長します。画期的な経口カリクレイン阻害剤、皮下自己投与の拡大、そして遺伝子編集プログラムの第一波が、予測可能な患者主導型予防療法に対する潜在需要を大きく解放しています。希少疾病用医薬品の価格決定力の上昇と成果連動型償還モデルが投資を後押しする一方、専門薬局および在宅輸液ネットワークが従来のアドヒアランス障壁を取り除いています。北米はアクセスと償還において先行者優位を維持していますが、地域の患者擁護活動と診断能力の向上により、アジア太平洋が現在最も急速な成長を遂げています。競争の焦点は、1日1回経口投与レジメン、小児用製剤、および一回投与型の根治的遺伝子治療へとシフトしており、支払者が長期的な予算への影響を検討する中で、機会と価格圧力の両方が生じています。

レポートの主要ポイント

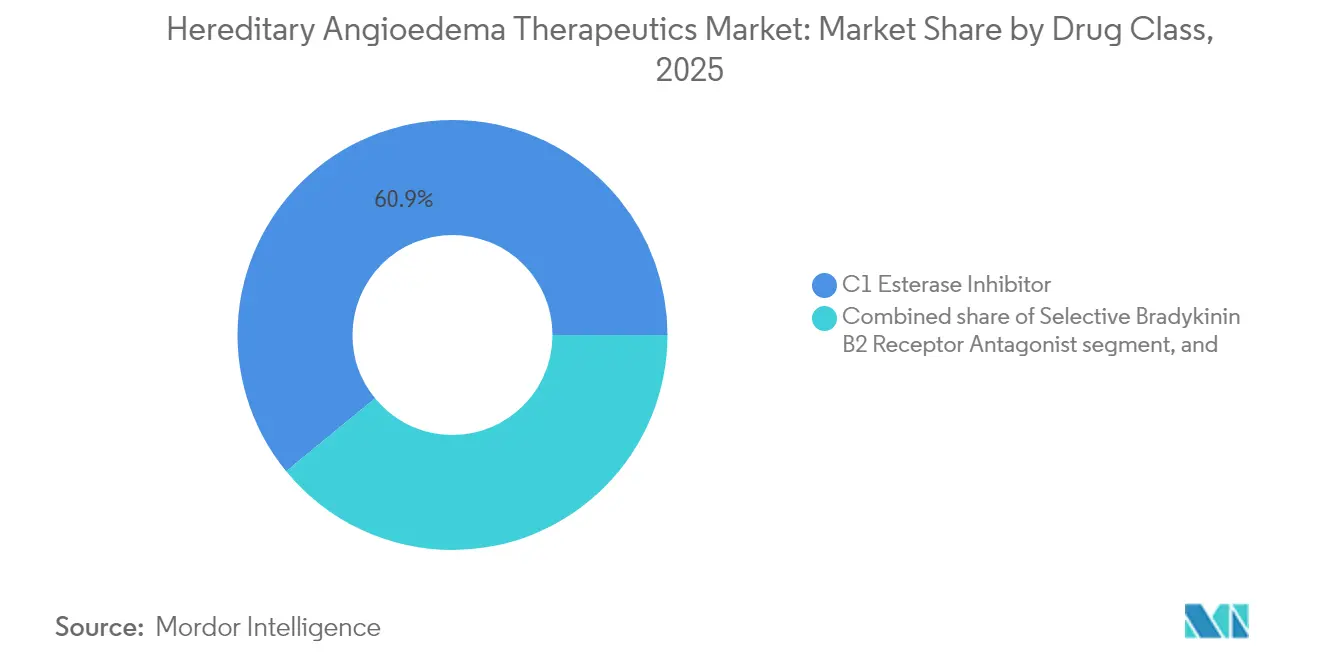

- 薬剤クラス別では、C1エステラーゼ阻害剤が2025年に60.92%の収益シェアをリード。カリクレイン阻害剤は2031年にかけてCAGR 19.12%で成長する見込みです。

- 投与経路別では、皮下投与が2025年の遺伝性血管浮腫治療薬市場シェアの51.48%を占め、経口療法は2031年にかけてCAGR 19.7%を記録する見込みです。

- 治療タイプ別では、長期予防が2025年の遺伝性血管浮腫治療薬市場規模の56.85%を占め、2031年にかけてCAGR 17.86%で推移しています。

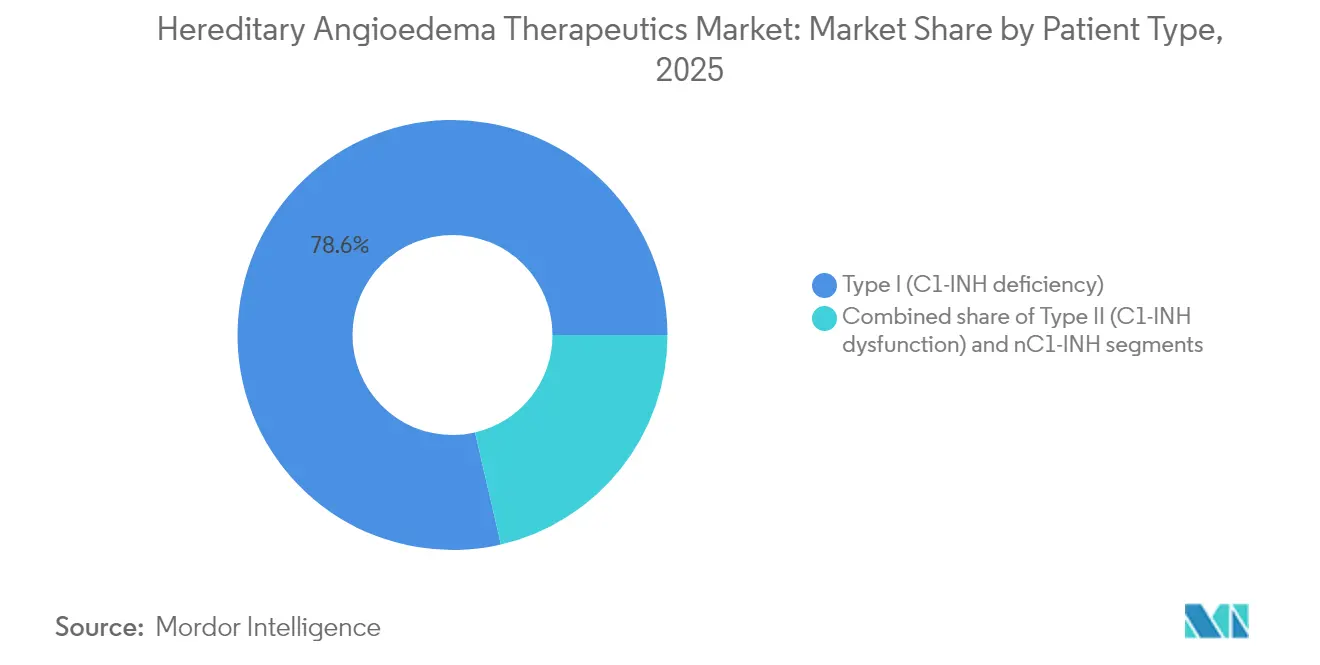

- 患者タイプ別では、タイプIが2025年の遺伝性血管浮腫治療薬市場規模の78.62%を占め、nC1-INH患者がCAGR 17.55%で最も急速に拡大するコホートとなっています。

- 地域別では、北米が2025年に79.55%の収益を占め、アジア太平洋は2031年にかけてCAGR 17.44%が見込まれています。

- CSL Behring、Takeda、BioCrystは、垂直統合されたプラズマ事業、幅広いポートフォリオ、積極的な投与経路革新戦略に支えられ、2024年の世界収益の過半数を共同で掌握しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

遺伝性血管浮腫治療薬のグローバル市場トレンドとインサイト

促進要因影響分析*

| 促進要因影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ファーストインクラス経口カリクレイン阻害剤の商業展開 | +4.2% | グローバル(北米・EUでの早期普及) | 中期(2〜4年) |

| 皮下C1-INH自己投与の利用拡大 | +3.8% | 北米・EUが中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| 遺伝子サイレンシング・CRISPR一回投与型治療の勢い | +2.9% | 当初は北米・EU、グローバル展開を計画 | 長期(4年以上) |

| 希少疾病用医薬品の価格決定力の上昇と支払者の受容 | +2.1% | グローバル(先進国市場で最も強い) | 中期(2〜4年) |

| nC1-INH HAE遺伝子型解析に向けた精密医療の推進 | +2.0% | グローバル(米国、EU、日本でパイロットプログラム実施中) | 中期(2〜4年) |

| 在宅輸液・テレファーマシーインフラの拡充 | +1.8% | グローバル(高所得国での普及が最も速い) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ファーストインクラス経口カリクレイン阻害剤の商業展開

BioCrystのベロトラルスタット(Orladeyo)は1日1回経口予防療法を標準化し、2024年の売上高4億3,700万USDおよび2025年第1四半期のさらなる前年比51%増を牽引しました。就労年齢の若い患者は錠剤形式を好み、注射剤からの切り替えが加速しており、米国の遺伝性血管浮腫患者の70%が現在経口予防療法を選択しています。KalVista社のセベトラルスタットに関するFDAの決定が保留中であり、第3相データでは症状緩和がプラセボの6.72時間に対して1.61時間以内に得られることが示されており、初の経口オンデマンド選択肢が誕生する可能性があります[1]Eric Cromer et al.、「遺伝性血管浮腫の予防的治療のための経口ベロトラルスタット」、nejm.org。これらのダイナミクスは、従来未治療であったセグメントを取り込み、地理的リーチを拡大することで遺伝性血管浮腫治療薬市場を拡大しています。

皮下C1-INH自己投与の利用拡大

CSL BehringのHaegardaは主要試験において発作頻度を95%削減し、静脈内補充から患者主導型皮下投与へのグローバルな移行を支えました[2]CSL Behring、「Haegarda臨床概要」、cslbehring.com。在宅プログラムにより患者1人当たりの年間コストが11.3%削減され、技術的失敗率は2%未満に維持されています。専門薬局は24時間ヘルプラインと看護師によるコーチングを提供し、アドヒアランスを強化するとともに輸液センターの容量を解放しています。8歳という低年齢の小児コホートも病院外で持続的な予防療法を達成しており、生活の質の向上が確認されています。

遺伝子サイレンシング・CRISPR一回投与型治療の勢い

InteliaのNTLA-2002は、2年間にわたり重篤な有害事象なしに平均98%の発作減少を達成し、一回投与型治療の可能性を示唆しています。Ionisのドニダロルセン(アンチセンスオリゴヌクレオチド)は月1回投与で81%の発作減少をもたらしました。これらのモダリティは生涯支出を数百万ドルから単一介入へと圧縮する可能性を持ちますが、長期安全性の監視、製造スケールアップ、および支払者のリスク共有フレームワークが商業化のタイムラインを左右します。

希少疾病用医薬品の価格決定力の上昇と支払者の受容

年間50万USD超の治療費は、発作頻度の77.0%削減および生活の質指標の59.5%改善という実証されたデータによって支持されています。成果連動型契約は、測定された発作減少に償還を連動させ、インセンティブを整合させ、イノベーションを持続させます。ファストトラックおよびブレークスルー指定はFDA審査を効率化し、欧州の集中型HTA評価はHAEの希少性と重症度を価値判断においてますます認識するようになっています[3]米国食品医薬品局、「希少疾患開発プログラム」、fda.gov。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な年間治療費(患者1人当たり50万USD超)が予算を圧迫 | –3.1% | グローバル(新興市場で最も深刻) | 中期(2〜4年) |

| 第1層学術センター以外でのHAE専門知識の不足 | –2.4% | グローバル(特に農村部・途上国地域) | 長期(4年以上) |

| C1-INHのコールドチェーン・血漿供給のボトルネック | –1.9% | グローバル(現地分画施設が不足する地域で顕著) | 中期(2〜4年) |

| 小児における長時間作用型モノクローナル抗体の規制上の不確実性 | –1.6% | グローバル(厳格な小児規制を持つ法域に影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な年間治療費が医療予算を圧迫

強力な臨床的価値にもかかわらず、増分費用対効果比(ICER)が1QALY当たり15万USDを超える場合があり、従来の閾値に課題をもたらします[4]Journal of Managed Care & Specialty Pharmacy、「遺伝性血管浮腫の経済的負担」、jmcp.org。実世界のエビデンスでは、直接医療費が患者1人当たり年間約36万4,000USD、間接損失が約5万2,500USDとされており、公的支払者を圧迫し、低所得市場での保険適用を制限しています。バイオシミラーの可能性は、血漿供給の制約と複雑なバイオロジクス製造によって制限されています。

第1層学術センター以外でのHAE専門知識の不足

誤診と治療の遅延は、一般開業医がHAEに遭遇することがほとんどない農村部において特に持続しています。テレヘルス相談や地域会議(25カ国からの代表者が参加した2024年マニラHAEi会議など)が専門知識の普及を進めていますが、依然として初期段階にあります。診断とコールドチェーン物流のインフラ格差が公平なアクセスを妨げ、未充足ニーズを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:C1エステラーゼ阻害剤がカリクレイン革新の中で優位性を維持

C1エステラーゼ阻害剤は2025年収益の60.92%を生み出し、遺伝性血管浮腫治療薬市場規模を35億7,000万USDに固定しています。CSL BehringのBerinertおよびHaegardaは、信頼性の高い有効性と豊富な実世界データによってこの地位を守っています。一方、カリクレイン阻害剤はBioCrystの経口ベロトラルスタット(2024年売上高4億3,700万USD)を筆頭にCAGR 19.12%でより速く拡大しています。後期パイプラインにモジュール式の経口、皮下、長時間作用型モノクローナル抗体形式を持つカリクレイン剤は、予測期間中に遺伝性血管浮腫治療薬市場シェアを段階的に獲得する位置にあります。

患者の好みが経口化合物と長間隔注射剤への資本配分を誘導し、従来の血漿由来セグメントを圧迫しています。それでも、血漿フリーの組換えC1-INH(Ruconest)と供給多様化戦略が、調達制約と感染症リスクから既存企業を守り、2030年まで二本柱のクラスダイナミクスを維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:皮下投与が地位を固め、経口療法が加速

皮下製品は2025年の遺伝性血管浮腫治療薬市場シェアの51.48%(30億2,000万USD相当)を占め、在宅投与への10年にわたるシフトを裏付けています。98%超のトレーニング完了率がこのモデルを検証し、医療経済研究は病院ベースの静脈内ケアと比較して年間11.30%の節約を確認しています。同時に、経口投与はベロトラルスタットとセベトラルスタットの承認見込みに牽引され、CAGR 19.7%で拡大し、2031年までに47億2,000万USDを超える軌道にあります。

静脈内治療は減少しているものの、救急部門や即時高用量介入を必要とする患者にとって依然として不可欠です。2〜11歳の小児を対象とした顆粒製剤を標的とする将来のパイプライン資産が経口リーチをさらに拡大し、患者中心のケアの軌跡を強化します。

治療タイプ別:長期予防が市場の勢いを持続

長期予防は2025年収益の56.85%を占め、遺伝性血管浮腫治療薬市場規模を33億3,000万USDに固定しています。実世界研究がオンデマンドアプローチと比較して発作が77.00%減少し、救急部門の利用が52.00%低下することを示しているため、医師は現在予防レジメンを好んでいます。1日1回経口ベロトラルスタットと4週間ごとの皮下ラナデルマブが物流上の障壁を取り除き、米国の全治療患者の半数に予防処方が普及するにつれて普及が加速しています。2031年にかけてCAGR 17.86%で、予防療法は最大の絶対ドル拡大を生み出す一方、遺伝子編集候補が慢性投与を一回療法に転換することで最終的にセグメントを圧縮する可能性があります。

患者タイプ別:タイプIの優位性とnC1-INH精密医療の成長

タイプIは2025年収益の78.62%(46億1,000万USD)を占め、明確な診断基準と豊富な治療選択肢を反映しています。nC1-INHコホートは小規模ですが、次世代シーケンシングが標準アッセイでは従来検出されなかったF12およびその他の遺伝子の変異を明らかにするにつれ、CAGR 17.55%で拡大しています。ベロトラルスタットのオフラベル成功と新興アンチセンス剤は、2031年までにnC1-INHシェアを10.00%超に引き上げ、遺伝性血管浮腫治療薬市場に新たな需要量をもたらす可能性のある差し迫った適応拡大を示唆しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が主導権を維持しながらオンラインプラットフォームが急増

病院薬局は2025年のグローバル売上高の45.32%(26億6,000万USDのスライス)を調剤し、開始プロトコルと急性期ケアの在庫要件によって牽引されています。オンラインおよび専門在宅プラットフォームは成長エンジンであり、安全なコールドチェーン宅配業者と電子処方箋ポータルが月次補充を効率化する中、CAGR 18.49%で前進しています。デジタルチャネルは看護師コーチング、アドヒアランス追跡、自動補充リマインダーをバンドルし、服薬漏れを30.00%削減して支払者の支持を強化しています。より多くの患者が経口予防療法に移行するにつれ、オンラインシェアは2028年以降に病院チャネルを上回ると予測され、遺伝性血管浮腫治療薬市場のさらなる分散化が進みます。

地域分析

北米は2025年収益の79.55%を占め、堅固な償還制度、ファストトラック規制指定、および密な専門薬局インフラを反映しています。米国の1,200人超の医師がベロトラルスタットを採用しており、成果連動型契約に関する支払者の整合が高いアドヒアランスを維持しています。カナダは州の医薬品リストを活用して保険適用を確保し、メキシコの医療ツーリズム回廊は高度なレジメンを求める地域のHAE患者を引き付けています。

欧州は成熟した普及率を示していますが、継続的な製品サイクリングが価値成長を維持しています。EMAのガラダシマブに対する肯定的意見とMHRAのラナデルマブ小児適応承認が規制の勢いを示しています。フランスの早期アクセスプログラムは6カ月時点で65%の臨床的に意義ある生活の質の向上を報告し、支払者の信頼を強化しています。

アジア太平洋はCAGR 17.44%で最も急速に成長する地域であり、日本の規制の明確性、中国の希少疾患カタログの拡大、および擁護活動による認知向上によって推進されています。2024年マニラHAEiサミットは25カ国にわたる協力的な取り組みを示しましたが、診断と償還の不均一性が依然として障壁となっています。地域の血漿分画とテレ教育プラットフォームへの投資が、時間をかけて供給と専門知識のギャップを緩和することが期待されています。

競合ランドスケープ

市場集中度は中程度であり、CSL Behring、Takeda、BioCrystが差別化されたポートフォリオと統合されたサプライチェーンを通じて大部分のシェアを獲得しています。CSL Behringの血漿から製品への垂直統合はコスト上の優位性と参入障壁をもたらします。Takadaはラナデルマブの最も広いグローバルリーチ(最近小児集団に拡大)を通じてポジショニングを確保しています。BioCrystはファーストインクラスの経口予防療法を活用し、米国とEUでの強力な普及を背景に2025年の売上高が6億USDを超えると見込まれています。

新興の破壊的企業は精密性と利便性に注力しています。InteliaのCRISPRプログラムは単回投与型治療を目指し、KalVistaは経口オンデマンド緩和を標的としています。Ionisはアンチセンス技術を活用して有効性と投与の利便性のバランスを取っています。アドヒアランス監視のためのデジタルヘルスオーバーレイとAIによる発作予測は萌芽的な差別化要因ですが、治療とサービス層にわたる統合は依然として初期段階にあります。

遺伝性血管浮腫治療薬業界リーダー

Takeda Pharmaceutical Co. Ltd

CSL Behring

Pharming Group NV

BioCryst Pharmaceuticals

KalVista Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BioCrystは2025年第1四半期のベロトラルスタット収益1億3,420万USDを報告し、経口顆粒の小児用新薬承認申請(NDA)を提出しました。

- 2025年3月:FDAが血友病予防療法としてフィツシランを承認し、希少疾患イノベーションへの継続的な支援を強調しました。

- 2025年2月:BioCrystがポルトガルでベロトラルスタットを発売し、オランダを除く主要西欧市場すべてで償還対象となりました。

- 2025年2月:CSL BehringがHemgenixの4年間の持続性データを発表し、出血率90%削減を実証しました。

- 2025年1月:GrifolsがYimmugo免疫グロブリンの米国第1四半期展開を確認し、7年間で10億USDの売上高を見込んでいます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、遺伝性血管性浮腫(HAE)治療薬市場を、世界中でType I、Type II、またはnC1-INH HAE患者における急性発作の治療または予防に使用される、すべての処方薬、血漿由来C1エステラーゼ阻害剤、組換え生物製剤、モノクローナル抗体、経口または注射用カリクレイン阻害剤、およびブラジキニンB2受容体拮抗薬と定義する。

スコープの除外事項:診断薬、非処方の症状緩和薬、および商業流通経路外にある実験的遺伝子編集プラットフォームは、本市場規模算定から除外される。

セグメンテーション概要

- 薬剤クラス別

- C1エステラーゼ阻害剤

- 選択的ブラジキニンB2受容体拮抗薬

- カリクレイン阻害剤

- その他の薬剤クラス

- 投与経路別

- 静脈内投与

- 皮下注射

- 経口

- 治療タイプ別

- 急性/オンデマンド

- 長期予防

- 患者タイプ別

- タイプI(C1-INH欠乏症)

- タイプII(C1-INH機能不全)

- nC1-INH(タイプIIIおよびその他)

- 流通チャネル別

- 病院薬局

- 専門・在宅輸液薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、およびアジア太平洋地域の主要市場において、病院薬剤師、臨床免疫専門医、および償還専門家へのインタビューを実施した。これらの議論により、治療患者数の推計、実臨床における投与強度、および注射剤から経口予防療法への移行トレンドが検証され、モデルの前提条件の調整および予備的アウトプットのストレステストが可能となった。

デスクリサーチ

Orphanetの有病率データ、米国FDA希少疾病用医薬品データベース、EMAの公開評価報告書、および各国の希少疾患レジストリに対する体系的なクエリを起点として、年齢および変異プロファイル別の治療患者プールをマッピングした。HAEi等の業界団体ポータル、OECDの医療費ダッシュボード、および血漿製品の通関輸送記録を活用し、治療浸透率および価格帯のベンチマークを行った。企業の10-K、四半期決算説明会、および投資家向け資料により、オンデマンド製品と予防療法ラインの純収益の内訳を明確化した。財務内訳についてはD&B Hoovers、特許動向についてはQuestelを含む有料リポジトリから、追加的な競合コンテキストを取得した。記載されている情報源は例示であり、三角測量および精緻化のために他の多くの情報源も参照した。

市場規模算定と予測

国別有病率、診断遅延、および治療適格率を用いたトップダウンの発症者から治療患者数への積み上げを実施し、その結果をメーカー売上高および標本平均販売価格のボトムアップ集計と照合した。主要なモデル入力値には、年間診断有病率の変化、長期予防療法を受けている患者の割合、投与量の体重平均、競合品参入後のASP低下、および地域別の償還上限が含まれる。予測には、過去の普及曲線を基にした多変量回帰を採用し、今後の上市および特許満了に関するシナリオ分析を通じて調整を行った。ボトムアップのギャップが残存した箇所については、地域類似事例および一次調査の知見を用いて中間点推計を補完した。

データ検証と更新サイクル

アウトプットは、承認前に異常値スクリーニング、独立したベンチマークとの分散チェック、および多段階のアナリストレビューを経る。レポートは年次で更新され、重要な試験結果の公表、規制当局の承認、または主要な価格改定が生じた場合には中間更新が実施され、クライアントが最新の精緻化された見解を受け取れるよう保証している。

Mordorの遺伝性血管性浮腫治療薬ベースラインが実証済みの信頼性を誇る理由

企業によって治療患者プール、治療薬バスケット、および予測サイクルが異なるため、公表値はしばしば乖離する。診断有病率と検証済みの投与パターンに基づく当社のアプローチは、意思決定者にとって精緻かつ網羅的なスコープを維持している。

主なギャップ要因としては、一部の調査会社がパイプライン分子を現在の収益に組み込んでいること、地域間で均一なASPを想定していること、および診断遅延の短縮や経口薬への切り替えを考慮せずに線形の有病率成長を適用しているケースが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 5.86 B(2025年) | Mordor Intelligence | |

| USD 6.53 B(2025年) | Global Consultancy A | 将来のパイプライン収益を含み、地域別ウェイト付けなしのグローバル平均ASPを使用 |

| USD 4.10 B(2023年) | Industry Journal B | 基準年が古く、C1-INHクラスを超えた予防療法セグメントを除外 |

これらの比較は、Mordorの厳格なスコープ選定、デュアルパスモデリング、および年次更新サイクルが、ステークホルダーが自信を持った計画立案のために容易に監査・再現できる、バランスのとれた透明性の高いベースラインをもたらすことを示している。

レポートで回答される主要な質問

現在のグローバル遺伝性血管浮腫治療薬市場の規模はどのくらいですか?

グローバル遺伝性血管浮腫治療薬市場は、予測期間(2026年〜2031年)にCAGR 16.56%を記録する見込みです。

遺伝性血管浮腫治療薬市場の現在の規模はどのくらいですか?

市場は2026年に68億3,000万USDと評価され、2031年までに146億9,000万USDに達する見込みです。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋はCAGR 17.44%で拡大し、他のすべての地域を上回ると予測されています。

現在最大の収益シェアを持つ治療クラスはどれですか?

C1エステラーゼ阻害剤は2025年のグローバル収益の60.92%を占めました。

経口カリクレイン阻害剤はどのくらいの速さで成長していますか?

経口カリクレイン阻害剤はCAGR 19.12%で前進しており、ベロトラルスタットの強力な普及によって支えられています。

遺伝性血管浮腫患者の典型的な年間治療費はどのくらいですか?

年間予防療法費は患者1人当たり50万USDを超えることが多く、支払者に予算上の圧力をもたらしています。

競合ランドスケープを支配している企業はどこですか?

CSL Behring、Takeda、BioCrystは2025年のグローバル収益の60%強を共同で掌握しました。

最終更新日: