化学療法誘発性好中球減少症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

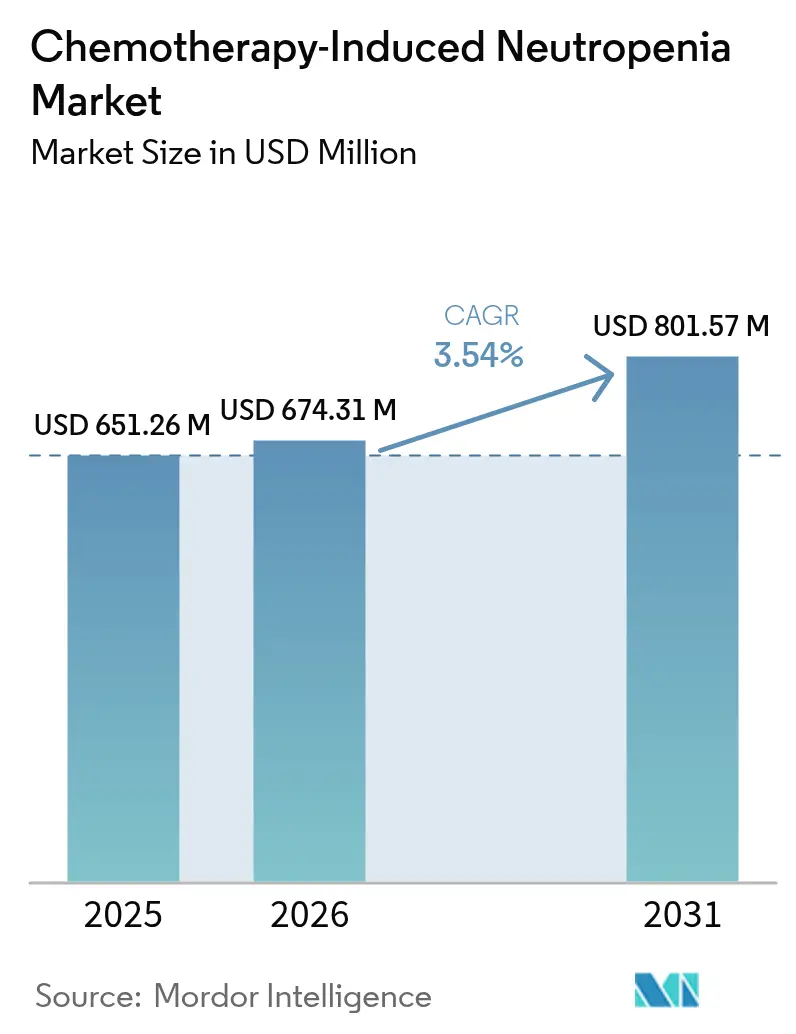

| 市場規模 (2026) | 674.31 百万米ドル |

| 市場規模 (2031) | 801.57 百万米ドル |

| 成長率 (2026 - 2031) | 3.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化学療法誘発性好中球減少症市場分析

化学療法誘発性好中球減少症市場規模は2025年に6億5,126万USDと評価され、2026年の6億7,431万USDから2031年には8億157万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.54%です。骨髄抑制レジメンを必要とするがん患者数の増加、長時間作用型顆粒球コロニー刺激因子の着実な普及、および発熱性好中球減少症リスク評価を精緻化する予測分析の臨床的採用拡大が、緩やかな市場拡大をもたらしています。バイオシミラーが価格を圧縮し続けている一方で、エフベマレノグラスチム アルファなどの差別化製品に対する規制当局の承認がマージン圧力を相殺し、収益成長の原動力を維持しています。化学療法誘発性好中球減少症市場は、複数の供給途絶が冗長施設と堅牢な品質管理の商業的重要性を示した後、製造の信頼性を軸として展開されるようになっています。外来腫瘍学モデルおよびテレファーマシーソリューションの並行した進展は、患者および医療保険者が入院コストを削減する在宅予防投与を優先するにつれて、地理的拡大を後押ししています。

主要レポートのポイント

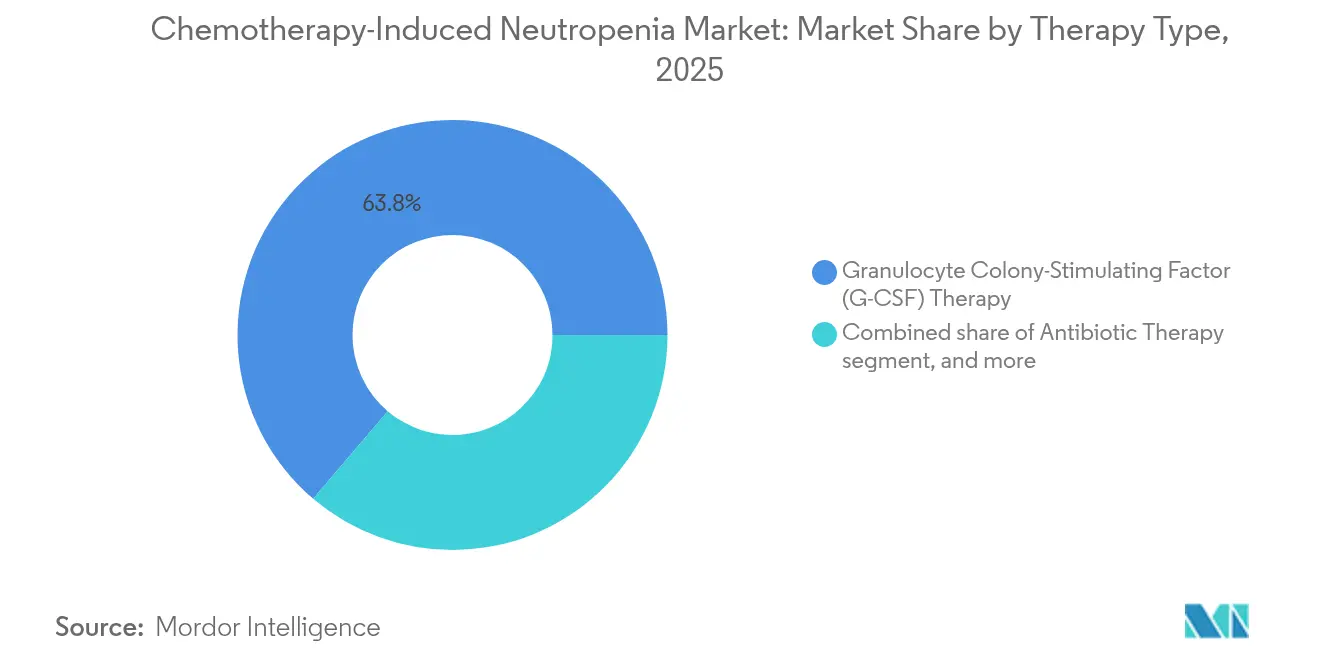

- 療法タイプ別では、顆粒球コロニー刺激因子が2025年の化学療法誘発性好中球減少症市場シェアの63.78%を占め、顆粒球輸血は2031年までCAGR 5.21%で進展しています。

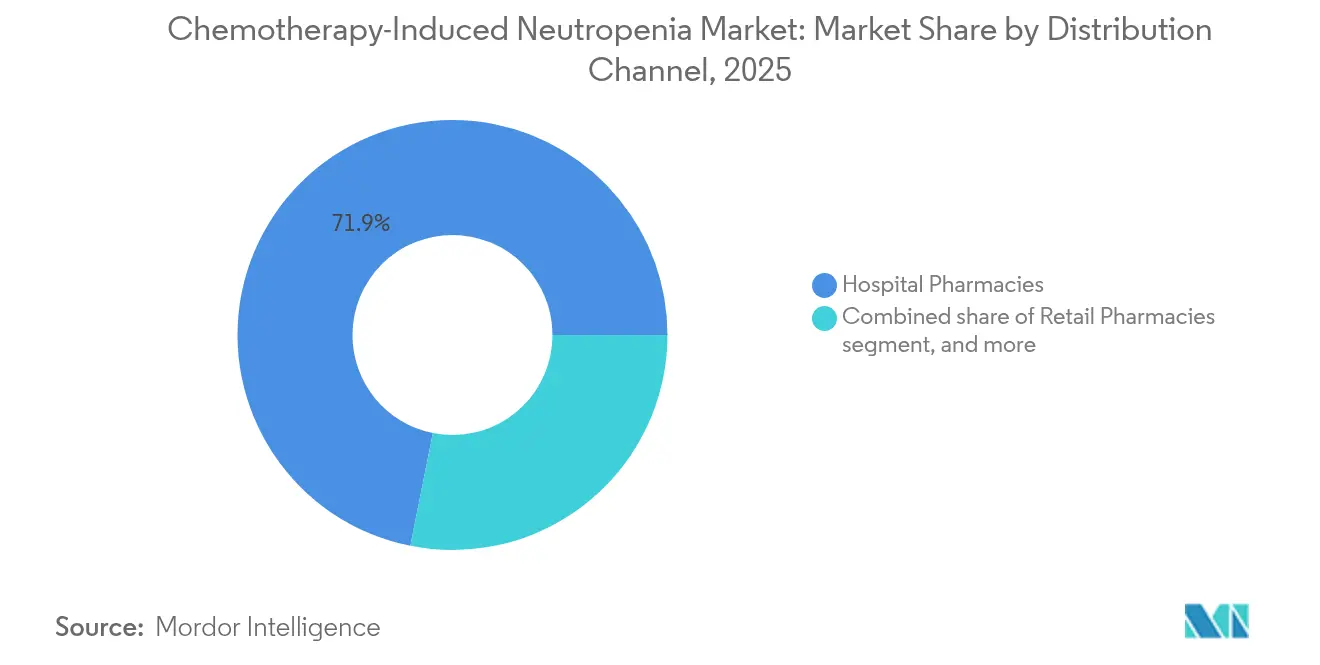

- 流通チャネル別では、病院薬局が2025年の化学療法誘発性好中球減少症市場規模の71.86%を保持し、オンライン薬局は2031年までCAGR 6.46%で最も速い拡大を記録しています。

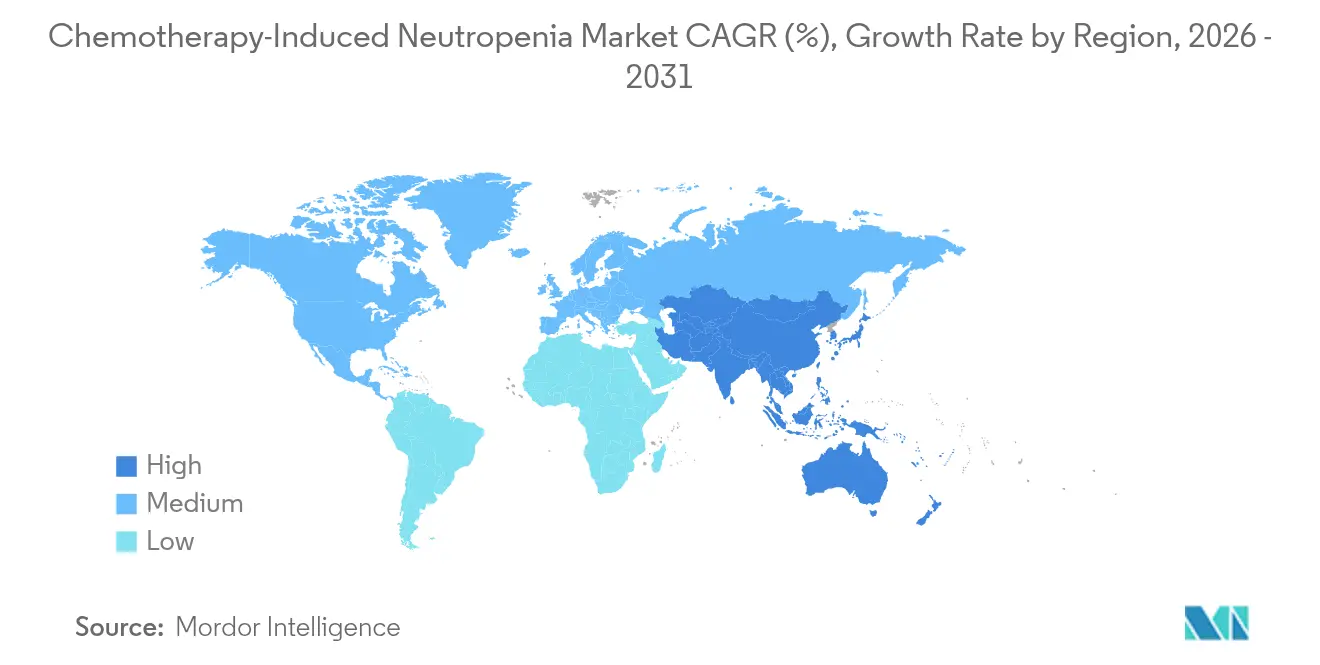

- 地域別では、北米が2025年に42.10%のシェアで首位を占め、アジア太平洋は2026年から2031年にかけてCAGR 4.70%で増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の化学療法誘発性好中球減少症市場の動向と洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | +1.2% | アジア太平洋で最も大きな影響を伴う世界的な影響 | 長期(4年以上) |

| 化学療法レジメンの採用拡大 | +0.8% | 北米および欧州からアジア太平洋への拡大 | 中期(2〜4年) |

| バイオシミラー成長因子へのアクセス拡大 | +0.6% | 特にコスト重視市場を含む世界規模 | 短期(2年以内) |

| 予防的顆粒球コロニー刺激因子使用に関する良好な臨床ガイドライン | +0.4% | 北米および欧州 | 中期(2〜4年) |

| 外来腫瘍学ケアモデルへのシフト | +0.3% | 北米および欧州、アジア太平洋の初期都市部 | 中期(2〜4年) |

| リスクプロファイリングのための予測分析の統合 | +0.2% | 北米および欧州の技術先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

固形腫瘍および血液系悪性腫瘍の発生率の上昇が、予防的支持療法への需要を高めています。ベネトクラクスと従来の7+3化学療法を組み合わせる急性骨髄性白血病治療プロトコルは骨髄抑制を強化し、顆粒球コロニー刺激因子の使用頻度を高めています。北米と欧州の高齢化した人口は、高齢者が発熱性好中球減少症に対するリスクが高いため、適格患者層をさらに拡大しています。アジア太平洋では、腫瘍学の能力拡大に伴い、西洋式の用量密度型レジメンの採用が対象患者数を増加させています。集団ベースのスクリーニングプログラムもがんをより早期に発見し、予防投与を必要とする多サイクル化学療法を完了できる患者数を増やしています。化学療法誘発性好中球減少症市場は、免疫療法による競争圧力に化学療法全体の使用が直面しているにもかかわらず、安定した患者流入を得ています。

バイオシミラー成長因子へのアクセス拡大

ペグフィルグラスチムバイオシミラーの平均販売価格は2,050 USDに達し、3,600 USD以上の参照製品と比較して、医療保険者の負担を軽減し、低保険患者の治療を可能にしています。分析的同等性試験を明確化するFDAの合理化されたガイダンスにより、2024年に審査サイクルが3ヶ月短縮され、中規模メーカーが簡略生物製剤承認申請(BLA)の提出を促されました。Tanvex BioPharmaのフィルグラスチムバイオシミラーがFDA承認を取得し、4億300万USDの機会にアクセスしたことは、規制の卓越性を通じて達成可能な潜在的規模を示しています。欧州では、互換性勧告が病院処方集での代替を簡素化し、病院入札数量を加速させています。同等の有効性を伴う低い単価は、医療保険者がより広範な予防投与の適用範囲を承認するにつれて、化学療法誘発性好中球減少症市場を強化しています。

予防的顆粒球コロニー刺激因子使用に関する良好な臨床ガイドライン

NCCNは発熱性好中球減少症リスクが20%を超える場合に一次予防投与を推奨しており、この閾値は現在多くの現代的なレジメンで達成されています[1]NCCN、「骨髄成長因子ガイドライン」、nccn.org。欧州のコンセンサスステートメントも同様に、年齢、パフォーマンスステータス、および併存疾患を統合した個別化リスクモデルを提案しています。同日投与のパラダイムは、感染イベントの増加がないことを記録した多施設研究によって検証され、物流を簡素化しました。急性骨髄性白血病に関する日本のガイドラインは、地固め療法サイクル後の長時間作用型顆粒球コロニー刺激因子を正式に組み込み、アジア全域の標準ケアへの期待を高めています。米国の保険給付はガイドラインの文言を反映するようになっており、医療保険者と処方者の間の整合性が向上し、化学療法誘発性好中球減少症市場の成長見通しが強化されています。

好中球減少症リスクプロファイリングのための予測分析の統合

電子カルテデータを使用した機械学習モデルは、発熱性好中球減少症を97%の精度と93%の感度で予測し、臨床医がより正確に予防投与を対象化できるようにしています[2]Diego Garcia他、「発熱性好中球減少症の機械学習予測」、medrxiv.org。これらのツールの採用により、過剰治療が減少し、特に価値基盤型ケアの取り決めにおいて、成長因子のスケジュール管理が最適化されます。ベンダーは腫瘍学電子処方モジュールにリスクアルゴリズムを組み込み、臨床医のワークフローを簡素化し、ガイドラインで定義された予防投与へのアドヒアランスを向上させています。製薬会社は健康技術企業と提携して、生物製剤と分析を組み合わせた統合ケアパスウェイを提供し、ブランドロイヤルティを強化しています。これらのモデルが成熟するにつれて、化学療法誘発性好中球減少症市場内の数量をさらに安定させます。

阻害要因影響分析*

| 阻害要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と給付格差 | -0.8% | 特に新興市場で強く感じられる世界規模の影響 | 短期(2年以内) |

| 生物製剤に対する厳格な規制要件 | -0.4% | 地域的な強度が異なる世界規模の影響 | 中期(2〜4年) |

| 免疫腫瘍学時代における化学療法使用の減少 | -0.3% | 免疫療法の普及が速い先進国 | 長期(4年以上) |

| 生物製剤原薬の製造能力の制約 | -0.2% | サプライチェーン集中リスクを伴う世界規模の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費と給付格差

2024年における発熱性好中球減少症エピソードの平均入院費用は35,899 USDに達し、医療システムに重い負担をかけています。低所得国の患者は年間世帯収入を超える自己負担費用に直面しています。バイオシミラーが薬剤取得価格を引き下げているものの、点滴椅子の使用時間や検査モニタリングなどの付随コストは依然として残っています。医療保険者の監査によると、事前承認プロセスは治療開始を最大4日遅らせ、感染リスクを高める可能性があります。慈善財団が資金的なギャップを補填していますが、生涯上限額が年間2,200 USDに制限されており、通常の多サイクル予防投与費用を大きく下回っています。これらの経済的摩擦が、化学療法誘発性好中球減少症市場のそれ以外は前向きな見通しを抑制しています。

生物製剤およびバイオシミラーに対する厳格な規制要件

臨床データを必要とするFDAバイオシミラー申請には147万USDのユーザー手数料が発生し、承認後のファーマコビジランスがさらなる費用を加算します。欧州医薬品庁(EMA)、医薬品・医療機器総合機構(PMDA)、国家医療製品行政(NMPA)間の申請要件の相違により、メーカーは同時並行の規制対応を迫られ、コストを高め、タイムラインを延ばしています。コールドチェーンの完全性の維持とグローバルGMP監査の対応が運営予算を圧迫しており、特に新興市場参入者にとって深刻です。調和化に向けた対話が段階的な整合を約束しているものの、近い将来の行政的複雑さが化学療法誘発性好中球減少症市場のCAGRから数ベーシスポイントを削減しています。小規模開発者はグローバル承認を求める代わりに地域パートナーに資産をライセンス供与することがあり、競争環境を分断させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ別:顆粒球コロニー刺激因子の優位性がイノベーションを牽引

顆粒球コロニー刺激因子療法は2025年の化学療法誘発性好中球減少症市場規模において最大の貢献を生み出し、病院がエビデンスに基づく予防投与プロトコルを遵守していることから収益の63.78%を占めています。この製品クラスにはフィルグラスチム、ペグフィルグラスチム、エフベマレノグラスチム アルファが含まれており、それぞれが異なる化学療法スケジュールに対応する様々な半減期を持っています。欧州での競争入札がバイオシミラーの急速な普及を促進しましたが、オンボディデバイスにおけるブランドロイヤルティがプレミアムセグメントを維持しています。長時間作用型製剤は外来受診を削減しアドヒアランスを向上させ、価値基盤型契約において有利な位置づけとなっています。改良されたバリアントのパイプラインは、既に成熟したクラス内での継続的なイノベーションを示しながら、骨痛の発生率を上げることなく受容体親和性を向上させることを目指しています。

顆粒球輸血はニッチではあるものの、遺伝子編集ドナー細胞および体外増殖技術が歴史的な供給の制約を克服するにつれて、2031年までCAGR 5.21%で最も速い成長を記録しています。小児腫瘍学センターは、成長因子に反応しない難治性感染症に対して高用量輸血を採用し、独自の臨床的足がかりを築いています。学術的コラボレーションでは、機能的な好中球を大量生産するための人工多能性幹細胞が研究されており、この進歩は支持療法を再定義する可能性があります。抗生物質療法は不可欠な柱であり続けていますが、培養が陰性化した後の段階的縮小を促すスチュワードシッププログラムが数量成長を抑制しています。トリラシクリブのような新規予防的薬剤は、骨髄細胞サイクリングを一時的に停止させることで好中球減少症を事前に防ぐことを目指しており、ポジティブな第III相データが2027年までの商業参入の舞台を整えています。これらのサブセグメントが合わさって、多様化した回復力のある化学療法誘発性好中球減少症市場を確保しています。

注記: 全セグメントの個別シェアはレポート購入時に閲覧可能

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は2025年の化学療法誘発性好中球減少症市場規模の71.86%を占め、複雑な生物製剤の物流を一元管理する統合医師・薬局組織によって支えられています。クローズドドア型集中施設は調剤を合理化し、コールドチェーンの完全性を維持し、請求を円滑化するため、外部競合の台頭にもかかわらずシェアを守っています。腫瘍学グループは、院内施設が提供する処方集アドヒアランスと患者教育に対するより厳格な管理を重視しています。

オンライン薬局は、専門薬の宅配に対する患者の好みと、医療保険者による低い調剤手数料への推進力を背景に、CAGR 6.46%で拡大しています。ビデオによる注射指導を含む遠隔監督プロトコルが安全性とコンプライアンスを確保しています。米国のいくつかの州での法律改正により、温度ロガー付き生物製剤のドロップシッピングが許可され、地方市場への到達範囲が拡大しています。小売薬局は経口支持療法の需要を満たしていますが、生物製剤が収益の大部分を占めるにつれてそのシェアは横ばいになっています。在宅臨床点滴会社はデバイスメーカーと提携してオンボディインジェクターと看護サービスをバンドル化しており、この取り決めが患者直接供給チェーンを強化し、化学療法誘発性好中球減少症市場内の競争境界を再形成しています。

注記: 全セグメントの個別シェアはレポート購入時に閲覧可能

地域分析

北米は2025年の化学療法誘発性好中球減少症市場において42.10%のシェアを持つ最大の地域収益プールを提供し、広範な保険適用と長時間作用型バイオシミラーの早期採用によって牽引されています。メディケアの給付は適格レジメンに対する同日顆粒球コロニー刺激因子投与を支援し、点滴椅子の使用率を低下させ、外来の成長を後押しします。この地域は電子カルテとリスクアルゴリズムを統合した高度な分析を特徴とし、腫瘍科医が予防投与サイクルを個別化し不要な支出を制限できるようにしています。AmgenとCoherus BioSciencesは米国の病院システム全体で高い処方集プレゼンスを確保する堅牢な商業インフラを維持しており、一方で医薬品給付管理会社はバイオシミラー競争を活用してより低い価格帯を交渉しています。

アジア太平洋は2031年までCAGR 4.70%で最も速く拡大する地域です。中国は2025年にMabwellのMailisheng注射液を承認し、輸入依存を低減する国内生産の長時間作用型顆粒球コロニー刺激因子を追加しました。西洋式の用量密度型化学療法の採用が地方中核都市全体で拡大し、予防投与数量を増加させています。急性骨髄性白血病の集中的な治療後の早期顆粒球コロニー刺激因子予防投与を奨励する日本のエビデンスに基づくガイドラインが、クラスの採用を定着させています。インドと東南アジアでは、政府調達がコスト効率の高いオプションを国家がんプログラムに優先させるにつれてバイオシミラーの普及率が上昇しています。テレオンコロジーサービスが地理的障壁を橋渡しし、地方の省での遠隔顆粒球コロニー刺激因子投与を実現可能にしています。

欧州は入札ダイナミクスがオリジネーターとバイオシミラーの間のシェアの急速なミクロ的変化を促進する成熟しながらも機会に満ちた環境を維持しています。欧州医薬品庁(EMA)は2024年にRyzneuta(リズニュータ)を承認し、患者の投与間隔を延長する新規の長時間作用型代替品を追加しました。国民保健サービスは中央調達を活用して価格低下を促進し、予算の持続可能性に貢献していますが、マージンを圧縮しています。歴史的に生物製剤へのアクセスが限られていた東欧諸国は、給付政策の進化に伴ってバイオシミラーを加速的に採用しています。中南米、中東、アフリカは依然として控えめな数量にとどまっていますが、TavaのGlobal HOPEプログラムなどのパートナーシップモデルが小児腫瘍学支持療法を改善し、将来の化学療法誘発性好中球減少症市場拡大の基盤を築いています。

競合環境

化学療法誘発性好中球減少症市場は上位5社の合計シェアが68%前後に集中する中程度の統合を示しています。Amgenは多様化した腫瘍学ポートフォリオと独自のオンボディインジェクター技術を活用して、その主導的地位を守っています。Coherus BioSciencesはコスト競争力を武器に、Neulasta Onproとの機能差を縮めながら価格で優位に立つ5分間インジェクターUdenyca Onproの FDA承認を最近取得しました。Sandozは積極的な入札戦略と幅広い製品ポートフォリオを通じて、複数地域にわたるバイオシミラーのフットプリントを拡大し続けています。TanvexとMabwellは、コスト効率の高い製造、規制上の機敏さ、および国内調達関係に依存するアジア系挑戦者の台頭を体現しています。

技術の収束が競争の角度を鋭くしており、プレーヤーはリモートモニタリングデバイス、人工知能リスクツール、およびデジタルコンパニオンアプリを統合しています。MITのLeukoデバイスは光学イメージングを使用して白血球数を非侵襲的に推定し、長時間作用型顆粒球コロニー刺激因子と組み合わせてバンドルされたアドヒアランスソリューションを生み出す可能性があります。企業は戦略的パートナーシップを模索しており、X4 PharmaceuticalsがMavorixaforを欧州およびオセアニアのNorgineにライセンス供与し、コアフォーカスを希薄化せずに展開を拡大するなどの例があります。規制当局が生物製剤ポートフォリオの重複を精査するため水平合併は限定的ですが、冗長な原薬能力を確保するためのサプライチェーン連携は盛んです。

製造の回復力は、新型コロナウイルス感染症(COVID-19)および孤立した汚染イベントが脆弱性を明らかにした後、市場の差別化要因として浮上しています。二重ソーシングと自社充填ライン・仕上げラインを持つ企業は、大規模な集団購買組織からの購買優先権を獲得しています。革新的なデリバリーデバイスがブランドをさらに差別化し、引き込み式針のオンボディシステムと温度安定性製剤が看護負担の低減と患者満足度の向上を約束しています。価格競争は激化していますが、差別化されたサービス提供とエビデンスに裏付けられたアウトカムが化学療法誘発性好中球減少症市場全体の収益性を維持しています。

化学療法誘発性好中球減少症産業リーダー

Amgen, Inc.

Teva Pharmaceuticals Industries Ltd.

BeyondSpring Pharmaceuticals Inc

Aurobindo Pharma

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Mabwellは中国の国家医療製品行政(NMPA)から好中球減少症予防のための長時間作用型顆粒球コロニー刺激因子であるMailisheng注射液の承認を取得しました。

- 2025年5月:Amgenは第1四半期収益81億USDを発表し、そのうち8,100万USDは日本でのIMDELLRAの発売によるものです。

- 2025年3月:FDAはCoherus BioSciencesのUdenyca Onproを承認し、Neulasta Onproの初のバイオシミラーとなりました。

- 2025年1月:Teva Pharmaceuticals Industries Ltd.とAlvotechは、Simponiの提案されたバイオシミラーであるAVT05の生物製剤承認申請(BLA)がFDAに受理されたことを発表しました。

- 2025年1月:X4 Pharmaceuticalsは欧州、オーストラリア、ニュージーランドでの商業化のためにMavorixaforをNorgineにライセンス供与しました。

世界の化学療法誘発性好中球減少症市場レポートの範囲

本レポートの範囲によると、好中球減少症は血液中の白血球(好中球)の数が減少し、感染症と闘う身体の能力が低下する状態です。化学療法誘発性好中球減少症(CIN)は抗がん剤投与の一般的な副作用です。この有害事象は生命を脅かす感染症と関連しており、化学療法レジメンを変更させる可能性があり、短期および長期の両方のアウトカムに影響を与えます。世界の化学療法誘発性好中球減少症(CIN)治療市場は、治療法別(抗生物質療法、顆粒球コロニー刺激因子療法、顆粒球輸血、その他の治療法)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。本レポートは、世界の主要地域にわたる17ヵ国の推定市場規模と動向もカバーしています。本レポートは上記セグメントの金額(USD)を提供しています。

| 抗生物質療法 |

| 顆粒球コロニー刺激因子(G-CSF)療法 |

| 顆粒球輸血 |

| その他の療法タイプ |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 療法タイプ別 | 抗生物質療法 | |

| 顆粒球コロニー刺激因子(G-CSF)療法 | ||

| 顆粒球輸血 | ||

| その他の療法タイプ | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

化学療法誘発性好中球減少症市場の現在の価値はいくらですか?

市場は2026年に6億7,431万USDと評価されており、2031年までのCAGRは3.54%と予測されています。

どの療法タイプが最大の市場シェアを保持していますか?

顆粒球コロニー刺激因子療法が2025年収益の63.78%のシェアで首位を占めました。

なぜバイオシミラーはこの市場で重要ですか?

ペグフィルグラスチムバイオシミラーは平均販売価格を40%以上引き下げ、発売から5年後に81%の浸透率を達成し、予防投与をより利用しやすくしています。

どの地域が最も速く成長していますか?

アジア太平洋は規制当局の承認と化学療法採用の拡大に牽引され、2026年から2031年にかけてCAGR 4.70%で拡大しています。

外来ケアモデルはどのように需要に影響を与えていますか?

外来および在宅腫瘍学サービスへのシフトが長時間作用型インジェクターとオンライン薬局の使用を促進し、患者へのリーチを拡大しています。

どのような技術的トレンドが生まれていますか?

最大97%の精度を持つ予測分析と遠隔白血球モニタリングデバイスが、個別化された予防投与とアドヒアランスを強化しています。

最終更新日: