欧州スキーギア・用品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

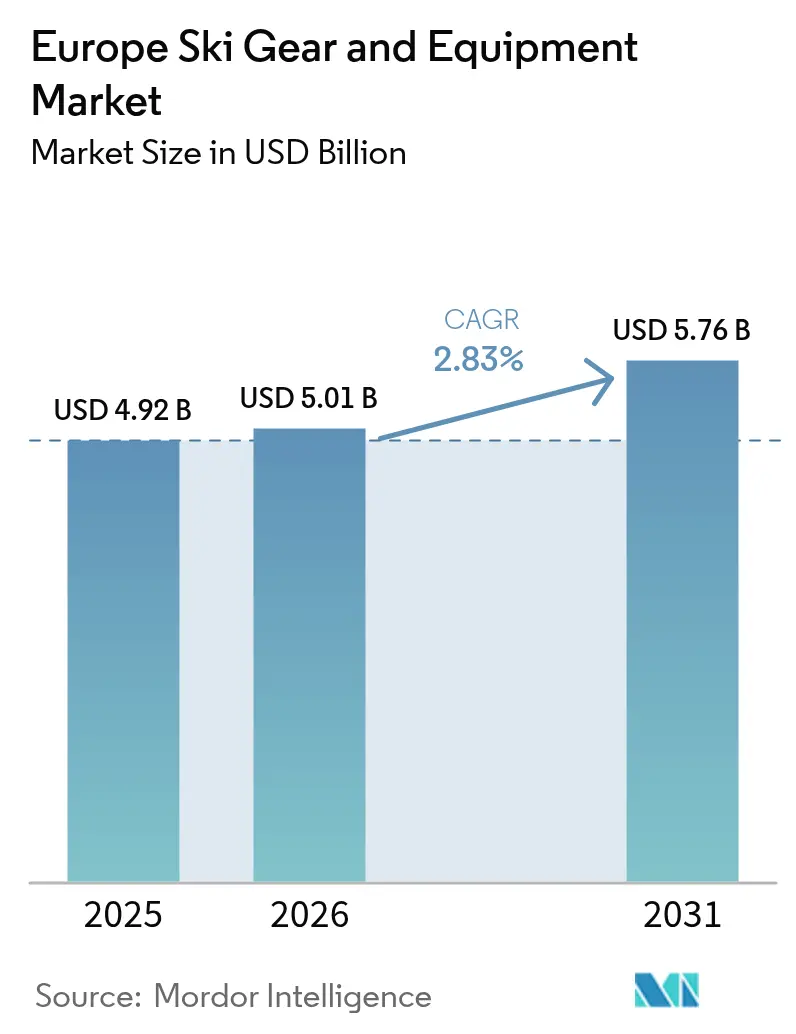

| 基準年の市場規模 (2025) | 4.92 十億米ドル |

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 5.76 十億米ドル |

| 成長率 (2026 - 2031) | 2.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州スキーギア・用品市場分析

欧州スキーギア・用品市場規模は2025年に49億2,000万USDに達し、2026年には50億1,000万USD、2031年には57億6,000万USDに達する見込みで、2026年から2031年にかけてCAGRは2.83%となっています。レンタルサブスクリプションの普及に伴い、所有よりも利用を重視する消費者行動へのシフトが進んでいます。同時に、プレミアム化戦略により、スキー総日数が横ばいとなる中でもブランドは利益率を維持できています。ヘルメット着用義務化法、学校を基盤とした青少年プログラム、EUの持続可能性規制などの要因が、保護用具およびアパレルの買い替えサイクルの短縮を促進しています。デジタルコマースは、バーチャルブーツフィッティングアプリケーションなどのツールを通じてアドバイスのギャップに対応し、地理的なアクセシビリティを拡大するとともに、ピークシーズンの在庫不足を緩和しています。さらに、スペインおよび東欧におけるインフラ投資が、飽和状態にあるアルプス地域から、標高に関連する積雪課題が少ない新興市場へと需要を誘導しています。

主要レポートのポイント

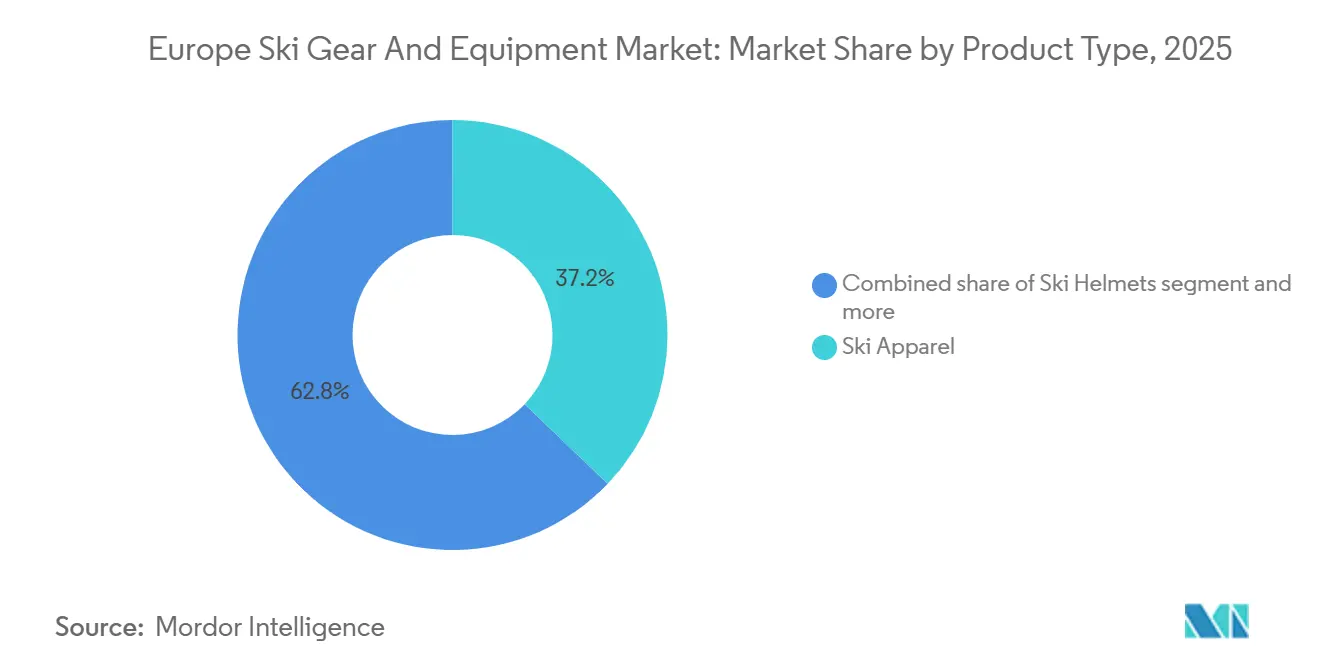

- 製品タイプ別では、スキーアパレルが2025年に37.17%のシェアでトップとなり、スキーヘルメットが欧州スキーギア・用品市場において2026〜2031年の予測CAGRで最速の3.38%を記録しました。

- エンドユーザー別では、男性スキーヤーが2025年に59.09%のシェアを占め、女性セグメントは2031年までに4.56%のCAGRで成長する軌道にあります。

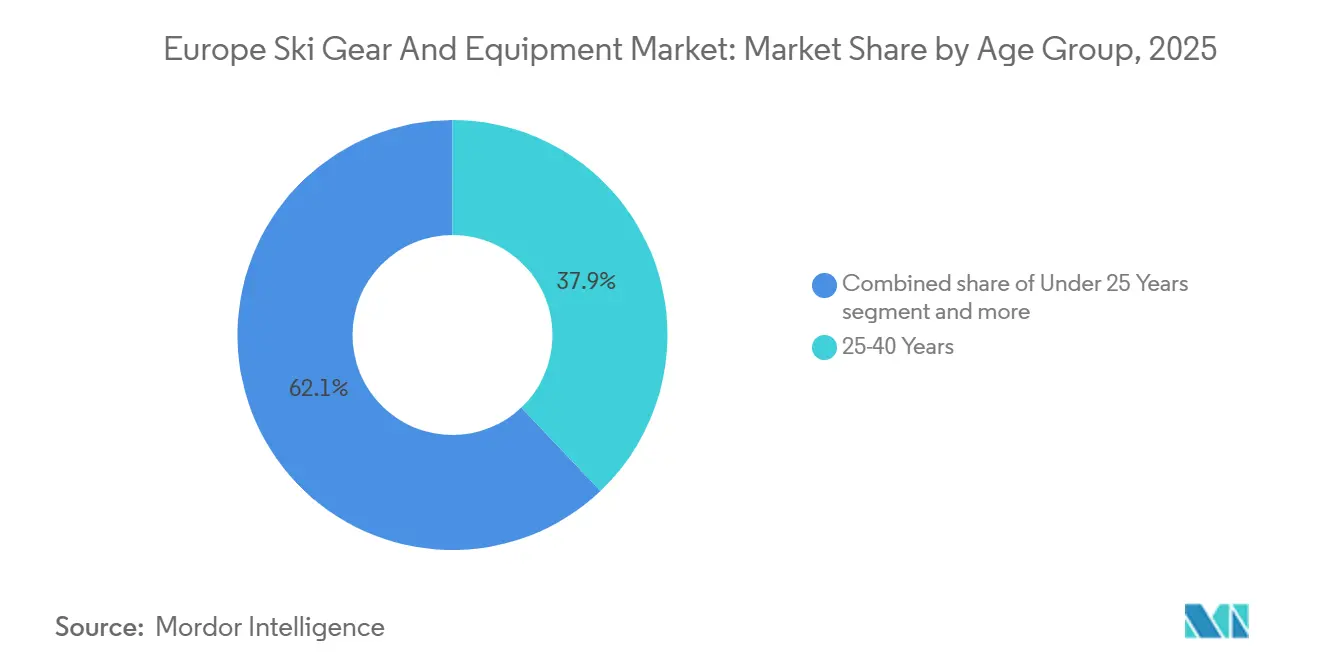

- 年齢層別では、25〜40歳のコホートが2025年に37.91%を占め、25歳未満のセグメントが2031年まで5.58%のCAGRで加速しています。

- 流通チャネル別では、オフライン小売店が2025年に65.15%のシェアを維持しましたが、オンラインチャネルは2026〜2031年に5.94%のCAGRで拡大しています。

- 地域別では、ドイツが2025年に16.87%のシェアを保持し、スペインが欧州スキーギア・用品市場において2031年までの見通しで最速の4.76%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州スキーギア・用品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウィンタースポーツ観光の人気拡大 | +0.8% | ドイツ、オーストリア、スイス、フランス、スペインおよびイタリアへの波及 | 中期(2〜4年) |

| スキーリゾートおよび施設の拡張 | +0.6% | スペイン、ポーランド、スロバキア、イタリアの二次市場 | 長期(4年以上) |

| レクリエーションスキーへの参加増加 | +0.5% | 汎欧州、スウェーデン・ノルウェーおよび新興市場に集中 | 中期(2〜4年) |

| スキーギアレンタルモデルの拡大 | +0.4% | ドイツ、フランス、オランダの都市部、空港ハブ | 短期(2年以内) |

| 持続可能性とエコフレンドリー製品への注力 | +0.3% | EU27カ国、ドイツ・フランス・スカンジナビアが主導 | 長期(4年以上) |

| 設計・素材における技術革新 | +0.3% | スイス、オーストリア、イタリアの研究開発クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウィンタースポーツ観光の人気拡大

欧州全域でのウィンタースポーツ観光の人気拡大は、スキーギア・用品市場にとって重要な成長ドライバーとなっています。可処分所得の増加、スキーリゾートへのアクセス改善、魅力的な冬季旅行パッケージなどの要因が、スキーやスノーボードなどのアクティビティへの参加増加に寄与しています。Sport Englandのレポートによると、2023年11月から2024年11月にかけて、イングランドでは約298,500人がウィンタースポーツに参加し、前期の290,500人から増加しており、参加者数の着実な増加が示されています[1]出典:Sport England、「アクティブライフ成人調査 2023〜24年11月」、sportengland.org。同様に、主要な冬季観光地でも訪問者活動の堅調な成長が見られます。オーストリア統計局は、2024年11月から2025年2月にかけてオーストリアの冬季観光宿泊施設における宿泊数が5,135万泊に達し、前年比1.5%増加したと報告しており、冬季旅行体験への持続的な需要が浮き彫りになっています[2]出典:オーストリア統計局、「2024/25年冬季シーズンにすでに5,100万泊を突破」、statistik.at。こうした動向は、パフォーマンスと安全性の向上だけでなく、ウィンタースポーツ全体の体験を高めるために、消費者が高品質なスキーギア、アパレル、アクセサリーへの投資を促しています。その結果、参加者数と観光客数の増加が欧州スキーギア・用品市場の継続的な拡大を牽引しています。

スキーリゾートおよび施設の拡張

欧州全域でのスキーリゾートの拡張と近代化は、スキーギア・用品市場の成長を牽引する主要な要因です。リゾートのアップグレードと施設の充実はスキー体験を向上させ、国内外の観光客をより多く引き付け、ウィンタースポーツへの参加を促進します。リゾートが高度なインフラに投資するにつれ、訪問者は高品質なスキー用品、アパレル、アクセサリーを購入する可能性が高まり、市場需要が増加します。例えば、2025年12月、スペインのシエラネバダスキーリゾートは冬季シーズンのアップグレードに約1,900万ユーロを投じました。このアップグレードには、ボレギレス初心者エリアへの新しいコンベアリフト、改良された人工降雪システム、山上施設の改修、斜面状態を改善するための追加スノーグルーマーが含まれます。この投資は、欧州のスキー目的地が施設を近代化し、斜面容量を拡大し、訪問者体験を向上させるという広範なトレンドを反映しており、スキーギア・用品市場の成長に直接貢献しています。さらに、拡張されたリゾート施設には、初心者から上級者まで対応するスキースクール、レンタルショップ、専門ゾーンが含まれることが多く、エントリーレベルとプレミアムスキー製品の両方への需要を促進しています。リゾートがアクセシビリティと山上サービスの改善を続けるにつれ、高性能・安全志向・快適性重視のスキーギアへの需要は欧州全域で着実に成長すると予想されます。

レクリエーションスキーへの参加増加

欧州全域でのレクリエーションスキーの人気拡大は、スキーギア・用品市場の主要な成長ドライバーです。可処分所得の増加、余暇時間の拡大、スキーリゾートへのアクセス改善などの要因が、より多くの個人や家族にレクリエーション活動としてスキーを採用することを促しています。人口動態の変化も参加者層を再形成しており、30歳以上の初心者スキーヤーが新規参加者の相当な割合を占めています。このグループは独自の購買行動を示し、ヘルメット着用率がほぼ100%に近づくほど安全性を優先し、初期シーズンには所有よりもレンタルを好む傾向があります。通常、3〜4シーズンの継続的なスキー後に用品の所有へと移行します。このセグメントに対応するため、ブランドはアパレルパッケージとのヘルメットバンドル、下取りクレジット、初心者向けキットを提供し、レンタルから所有への移行を容易にしています。レクリエーションスキーの拡大は、従来のスキーギアを超えた幅広い製品への需要も促進しています。消費者は快適性と安全性の両方を高めるために、高性能アパレル、テクニカルグローブ、ゴーグル、その他のアクセサリーへの投資を増やしています。さらに、成人初心者の増加により、ブランドは多様な体型やスキルレベルに対応するエルゴノミックデザイン、調整可能な用品、カスタマイズオプションを重視するようになっています。

スキーギアレンタルモデルの拡大

欧州全域でのスキーギアレンタルモデルの採用増加が、スキーギア・用品市場の成長を牽引しています。スキーリゾート、専門店、オンラインプラットフォームが柔軟なレンタルオプションを提供し、消費者が完全な所有なしに高品質なスキー、スノーボード、ブーツ、保護用具にアクセスできるようにしています。このアプローチは、利便性、費用対効果、安全性を重視する初心者、時々スキーをする人、成人からの参加者に特に魅力的です。レンタルプログラムの拡大は、消費者が最初は購入しないかもしれないプレミアムまたは技術的に高度な用品を試すことも促しています。高級製品へのこの露出はブランドの認知度を高め、将来の所有につながる可能性があります。さらに、ブランドとリゾートはアパレル、ヘルメット、アクセサリーとのレンタルパッケージをバンドルすることで顧客体験を向上させ、アップセルの機会を創出しています。レンタルモデルは、複数のユーザーが高品質な用品を共有できるようにすることで持続可能な慣行も促進し、環境責任への消費者の関心の高まりと一致しています。参入障壁を下げ、多様な用品へのアクセスを提供することで、これらのレンタルモデルはウィンタースポーツへの参加を増やしています。これにより、レンタルサービスと最終的な個人所有の両方への需要が高まり、欧州スキーギア・用品市場の成長に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキー活動の季節依存性 | -0.5% | 汎欧州、ドイツ・フランス・イタリアの低標高リゾート(1,500メートル未満)で顕著 | 短期(2年以内) |

| 代替ウィンタースポーツとの激しい競争 | -0.3% | オランダ、英国、ドイツの都市市場、若年層 | 中期(2〜4年) |

| スキーギア・用品の高コスト | -0.2% | 南欧・東欧の価格感応度の高い市場 | 短期(2年以内) |

| 観光トレンドへの依存 | -0.2% | 観光依存型経済:オーストリア(チロル)、スイス(ヴァレー)、フランス(サヴォワ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキー活動の季節依存性

欧州のスキーギア・用品市場は、スキー活動の季節的な性質により大きな影響を受けており、収益創出が主に冬季に限定されています。この季節的な集中は、収益を年間16〜20週間の期間に限定し、特に独立系小売業者にとって在庫とキャッシュフローの課題を生み出しています。オフシーズン中は、スキー、スノーボード、ブーツ、アクセサリーへの需要が急激に落ち込み、在庫の未活用、保管コストの増加、未売在庫を処分するためのマークダウンの必要性が生じます。この季節性は収益の予測可能性も低下させ、キャッシュフロー管理を複雑にし、小規模小売業者や新規市場参入者が年間を通じて事業を維持することを困難にしています。メーカーと流通業者も同様の課題に直面しており、生産とサプライ計画が短い需要期間に合わせる必要があり、急速なスケーリングや一時的な人員調整が必要になることが多いです。さらに、季節依存性は継続的な顧客エンゲージメントとブランドロイヤルティの機会を制限し、購買決定が通常数ヶ月のピーク期間に限定されます。オフシーズンプロモーション、レンタルモデル、補完的なウィンタースポーツ用品への多角化などの戦略がこれらの課題の一部を緩和するのに役立つ一方で、スキーの本質的な季節性は欧州における一貫した市場成長の構造的制約として残っています。

代替ウィンタースポーツとの激しい競争

欧州のスキーギア・用品市場は、消費者の関心と裁量的支出を引き付けている代替ウィンタースポーツからの競争の激化を経験しています。ウィンタースポーツ愛好家が多様なアクティビティを探求するにつれ、従来のアルペンスキーはスノーボード、冬季ハイキング、クロスカントリースキーと競合するようになり、それぞれが専門的な用品を必要としています。2020年から2025年にかけて、欧州でのスノーボード参加者数は年率4.2%で増加し、アルペンスキーの2.1%の成長を上回りました[3]出典:国際スキー連盟、fis-ski。このトレンドは、テレインパークの拡大と若い消費者の間でのスノーボードの強い魅力によって牽引されています。ウィンタースポーツ支出の多様化は従来のスキー用品への支出を制限し、アルペンスキーブランドが市場シェアを維持することに課題をもたらしています。代替スポーツの台頭は、消費者が購買決定を行う前に様々なアクティビティの知覚価値と興奮を評価するため、革新と価格戦略にも影響を与えています。小売業者とメーカーは、一つのアクティビティを別のものより好む可能性のある若い、トレンド志向の人口層の進化する嗜好に対応する必要があります。その結果、代替ウィンタースポーツの成長はスキーギア・用品市場の構造的制約として機能し、ブランドが競争力を維持するために製品ラインナップを適応させることを余儀なくしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アパレルが主導、ヘルメットが加速

スキーアパレルは2025年の市場収益の37.17%を占め、高い買い替え頻度とファッション主導の陳腐化サイクルによって牽引されており、2〜3シーズンごとの繰り返し購入を促しています。スキー・ポールセグメントは不可欠ではあるものの、レンタル普及率の上昇によるコモディティ化の圧力に直面しています。このセグメントの成長は、レクリエーションスキーヤーが現在スキーを7〜8年ごとに買い替えるようになったことで、10年前の5〜6年と比較して買い替えサイクルが延長されたことによってさらに制限されています。この変化は、耐久性を高めるカーボン強化コアや焼結ベースなどの素材の進歩によるものです。スキーブーツは、熱成形ライナーや3Dプリントシェルなどの革新によりフィット感が向上し、カスタマイズトレンドの恩恵を受けています。

スキーヘルメットは2031年まで3.38%のCAGRで成長すると予測されており、オーストリア(2016年に未成年者向けに導入され2024年に成人にも拡大)とイタリア(2025年までに全年齢層へのヘルメット着用を義務化)のヘルメット着用義務化法によって支えられています。これらの規制は、様々な人口層でのヘルメット使用の標準化を促進しています。ゴーグル、グローブ、アクセサリーを含む「その他」カテゴリーは、スマートテクノロジーの統合を通じて成長しています。例えば、速度とナビゲーション用のヘッドアップディスプレイを搭載したゴーグルは、2024〜2025年に欧州全域で85,000ユニットが販売され、価格帯は400〜600ユーロ(432〜648USD)でした。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性セグメントが男性の成長を上回る

2025年、男性セグメントは欧州スキーギア・用品市場の59.09%という支配的なシェアを占め、歴史的に男性の参加率が高いことを反映しています。しかし、女性セグメントは、ターゲットを絞った製品開発、性別特有のデザイン、集中的なマーケティング活動によって牽引され、2031年まで4.56%という注目すべきCAGRで成長すると予測されています。スキーブランドは女性スキーヤーの購買力と影響力をますます認識するようになっており、女性専用に設計された軽量スキー、エルゴノミックデザインのブーツ、スタイリッシュなアパレル、パフォーマンス志向のアクセサリーなどの革新につながっています。さらに、ソーシャルメディア、インフルエンサーキャンペーン、女性向けスキーイベントが女性消費者のエンゲージメントを高め、ブランドロイヤルティを育んでいます。

男性セグメントの成熟により、ブランドは参加者数の増加よりも顧客単価の拡大に注力するようになっています。裕福な男性スキーヤーは、バックカントリースキーのために、クライミングスキンを統合したスキーや軽量ビンディングを含むプレミアムツーリング用品への投資を増やしています。対照的に、女性セグメントは、より多くの女性が初心者プログラム、スキースクール、レクリエーションパッケージを通じてスキーやスノーボードに参入するにつれ、参加者数の増加と顧客単価の拡大の両方の機会を提供しています。

年齢層別:若年層のエンゲージメントが将来のパイプラインを牽引

25〜40歳の人口層セグメントは市場支配を維持し、2025年に37.91%の市場シェアを保持すると予測されています。このグループは高い購買力と屋外レクリエーション活動への確立された嗜好を示しています。強いブランド意識と、プレミアム品質で技術的に高度なスキー用品およびアパレルへの一貫した投資意欲を示しています。市場のトレンドセッターとしての影響力は、製品需要の形成と革新の推進において重要な役割を果たしています。さらに、組織的なスキー遠征や家族向けレクリエーション活動への参加がスキー用品への持続的な需要を支えています。

25歳未満の年齢層は、2031年まで5.58%の年平均成長率で欧州スキーギア・用品市場において最高の成長を達成すると予想されています。この成長は、構造化された青少年育成プログラム、教育的取り組み、家族向け冬季観光オファリングによって支えられた、ウィンタースポーツへの若年層参加の増加によって牽引されています。このセグメントは、若い消費者向けに設計された初心者レベルの用品と現代的なスキーギアへの強い嗜好を示しています。市場プレーヤーは、用品レンタルサービスと専門製品ラインの導入を通じてこの成長を促進しています。さらに、ウィンタースポーツを憧れのアクティビティとして描写するデジタルメディアプラットフォームの広範な利用が若年層のエンゲージメントをさらに高め、この人口層を欧州における市場成長の主要ドライバーとして位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルが台頭、実店舗が持続

オフライン小売店は2025年に市場シェアの65.15%を占め、スキー用品購入の触覚的な性質によって牽引されています。ブーツフィッティングは多くの場合、実際の試着が必要であり、スキー選択は専門家のコンサルテーションから恩恵を受けますが、これはオンラインチャネルが再現することが難しいものです。これらの店舗は、専門用品の購入に不可欠なパーソナライズされたショッピング体験と技術的な専門知識の提供に優れています。顧客は専門店やブランド直営店を頻繁に訪れ、製品をテストし、プロフェッショナルなフィッティングを受け、スキルレベルとスキースタイルに合わせた専門的なガイダンスを得ます。スキーリゾートエリアや都市部のスポーツ小売センターに戦略的に立地するこれらの店舗は、観光客の即時の用品ニーズにも対応しています。さらに、用品メンテナンス、レンタル、カスタマイズなどのサービスを提供することで市場ポジションを強化しています。

オンライン小売店は欧州スキーギア・用品市場において最高の成長率を経験しており、2031年まで5.94%のCAGRが予測されています。この成長は、便利なショッピングオプション、豊富な製品選択肢、アクセシビリティへの消費者の嗜好の高まりによって促進されています。Eコマースプラットフォームは24時間365日のショッピングアクセス、競争力のある価格設定、詳細な製品情報、使いやすい比較ツールを提供し、特に若い消費者や都市部の消費者に訴求しています。バーチャルフィッティング用の拡張現実(AR)、ユーザーレビュー、パーソナライズされたレコメンデーションなどのデジタルテクノロジーの採用がオンラインショッピング体験を向上させています。さらに、オンライン小売はブランドが従来のリゾート立地を超えた顧客にリーチすることを可能にし、新しい地理的市場への拡大を促進しています。

地域分析

ドイツは2025年に16.87%のシェアで欧州スキー用品市場をリードすると予測されています。この優位性は、高品質なスキーギアとアパレルへの一貫した投資を支える高い消費者購買力に起因しています。同国の広範な小売ネットワークは、都市部とスキーリゾートの両方で用品への広範なアクセシビリティを確保しています。さらに、バイエルンアルプス、オーストリア、スイスへの近接性がスキーへの定期的な参加を促しています。市場の強みは、活発なスキークラブ、政府の支援、発達したウィンタースポーツインフラによってさらに強化されています。

スペインのスキー用品市場は2031年まで年平均成長率(CAGR)4.76%で成長すると予想されています。この成長は、ウィンタースポーツへの関心の高まり、可処分所得の増加、スキー観光インフラの拡大によって牽引されています。政府と観光機関は、特にピレネー山脈とシエラネバダ地域でウィンタースポーツを積極的に推進しています。交通ネットワークの改善とスキーリゾートの整備により、これらのエリアは国内外の訪問者にとってよりアクセスしやすくなっています。さらに、アウトドアアクティビティへのライフスタイル嗜好の変化と若い世代の健康意識の高まりが市場成長に貢献しています。

英国、イタリア、フランス、オランダ、スイス、オーストリア、スウェーデンは、高い参加率と確立された用品嗜好に支えられ、欧州スキー用品市場において強固なポジションを維持しています。フランスとオーストリアは主要なアルプス目的地として、広範なリフトシステムと国際的な魅力を提供し続けており、レンタルとプレミアム用品の大幅な販売を牽引しています。スイスは高級リゾートと高度なインフラにより、プレミアム市場ポジションを維持し続けています。全体として、欧州スキーギア・用品市場は、確立されたアルプス地域と高成長の新興エリアが混在することを特徴としています。従来のアルプス市場が経験とプレミアム価格設定によってバリューシェアを守る一方、市場ランドスケープは参加者数の増加とインフラ開発が進む周辺地域の成長によってますます影響を受けています。

競合ランドスケープ

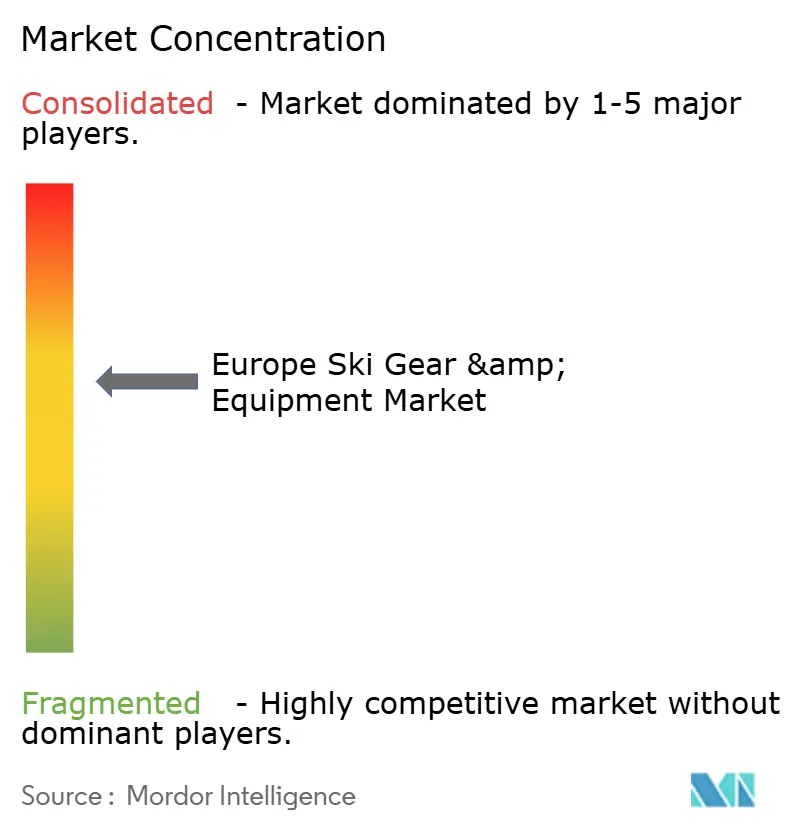

欧州スキー用品市場は中程度の集中度を示しており、いくつかの確立されたメーカーが大きな市場シェアを保有しています。市場の主要プレーヤーには、Amer Sports, Inc.、Skis Rossignol S.A.、Fischer Sports GmbH、Tecnica Group S.p.A.、Head Sport GmbHが含まれます。これらの企業は強力なブランド認知度と多様な製品ポートフォリオを活用して、様々な消費者セグメントに対応しています。確立された市場プレゼンスは、スキーリゾートや小売業者との広範な流通ネットワークとパートナーシップによってさらに支えられており、競争力のあるポジションを維持することを可能にしています。市場では、地理的拡大と技術的進歩を目的とした合併、買収、協業活動も継続的に見られます。

主要プレーヤー間の主要な競争の焦点は技術的差別化を中心に展開しています。メーカーは独自の革新に投資してパフォーマンス、快適性、安全機能を向上させ、この成熟した市場で製品を差別化しています。例えば、HEADのEMC(エネルギーマネジメントサーキット)電子ダンピングシステムは、スキーの安定性を向上させ振動を低減する高度な技術の典型例です。さらに、企業は技術志向の消費者の需要に応えるために、軽量複合材料、統合センサー、スマートコネクティビティ機能に注力しています。これらの革新はユーザー体験を向上させるだけでなく、ブランドロイヤルティを構築しプレミアム価格戦略を支援する効果的なツールとしても機能しています。

欧州スキー用品市場はいくつかの成長機会を提供しています。潜在的な重要な分野の一つは、快適で安全かつ高性能な用品を求める地域の高齢化しながらも活動的な人口のニーズに対応する、高齢者向けに設計された適応型用品です。さらに、リサイクル可能で生分解性の素材を使用した持続可能な製品の開発は、環境規制に準拠しながら製品ラインナップを差別化する機会をメーカーに提供しています。加えて、用品追跡、メンテナンス通知、スキーリゾート運営との接続性などのデジタルサービスの統合は、顧客エンゲージメントを高め新たな収益源を創出する機会を提供しています。

欧州スキーギア・用品業界のリーダー企業

Amer Sports, Inc.

Skis Rossignol S.A.

Fischer Sports GmbH

Tecnica Group S.p.A.

Head Sport GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BWTアルパインフォーミュラワンチームが高級スキーウェア・ライフスタイルブランドのPerfect Moment Ltd.と提携し、特別版カプセルコレクションを発表しました。このコレクションには、スキージャケット、スキースーツ、パフォーマンス志向のスキーパンツ、限定版フーディー、Tシャツ、アクセサリーが含まれます。

- 2025年1月:Armadaがハイブリッドカブリオコンストラクションを採用した初のスキーブーツモデル「AR ONE」を発売しました。このデザインは3ピースカブリオ構造と強化されたパフォーマンス機能を組み合わせています。製品ラインは90、100、120のフレックスオプションを持つブーツを提供しています。

- 2024年12月:Perfect Momentがオーストリア・チロル州のキッツビュール・スキーリゾートに欧州初の季節限定店舗を開設しました。この店舗はアルプスの環境に合わせた特別なインストアイベントを開催します。

- 2024年11月:Blackcrowsが2024〜25年シーズン向けCorvusスキーの最新バージョンを発表しました。このスキーは大きな地形とフリーライドのために設計されており、110mmのウエスト幅、25mのターン半径、プログレッシブロッカープロファイルを特徴としています。

欧州スキーギア・用品市場レポートの調査範囲

スキーギアおよび用品とは、スキーヤーが特定のアクティビティのために使用する用具または特殊な衣類のことです。

欧州スキーギア・用品市場は、製品タイプ、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はスキー・ポール、スキーヘルメット、スキーブーツ、その他の保護用具およびアクセサリーにセグメント化されています。エンドユーザーに基づき、市場は男性、女性、子供に分類されています。流通チャネルに基づき、市場は専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域に基づき、市場は英国、ドイツ、スペイン、フランス、イタリア、ロシア、その他の欧州にセグメント化されています。

レポートは、上記のすべてのセグメントについて欧州スキーギア・用品市場の市場規模と予測を金額(百万USD)で提供しています。

| スキー・ポール |

| スキーブーツ |

| スキーヘルメット |

| スキーアパレル |

| その他 |

| 男性 |

| 女性 |

| 25歳未満 |

| 25〜40歳 |

| 40〜55歳 |

| 55歳以上 |

| オフライン小売店 |

| オンライン小売店 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| スイス |

| オーストリア |

| スウェーデン |

| その他の欧州 |

| 製品タイプ別 | スキー・ポール |

| スキーブーツ | |

| スキーヘルメット | |

| スキーアパレル | |

| その他 | |

| エンドユーザー別 | 男性 |

| 女性 | |

| 年齢層別 | 25歳未満 |

| 25〜40歳 | |

| 40〜55歳 | |

| 55歳以上 | |

| 流通チャネル別 | オフライン小売店 |

| オンライン小売店 | |

| 地域別 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| スイス | |

| オーストリア | |

| スウェーデン | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州スキーギア・用品市場の規模はどのくらいで、今後どのような方向に向かっていますか?

2026年に50億1,000万USDに達し、2031年までに57億6,000万USDに達すると予測されており、2.83%のCAGRで成長しています。

最も多くの収益を生み出している製品カテゴリーはどれですか?

スキーアパレルが最大のシェアを占め、スタイル主導の急速な買い替えサイクルにより2025年の売上の37.17%を占めています。

欧州全域でヘルメット需要を牽引しているのは何ですか?

オーストリアとイタリアが2024〜25年にヘルメット着用の全面義務化法を導入し、採用率を高め、ヘルメットを2031年まで3.38%のCAGRに向けて押し上げています。

スペインが最も成長の速い国内市場と見なされているのはなぜですか?

ピレネー山脈とシエラネバダへの8,500万ユーロのアップグレードがシーズンを延長し、スペインのセグメントを4.76%のCAGRで押し上げています。

最終更新日: