スキーギアおよび用品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

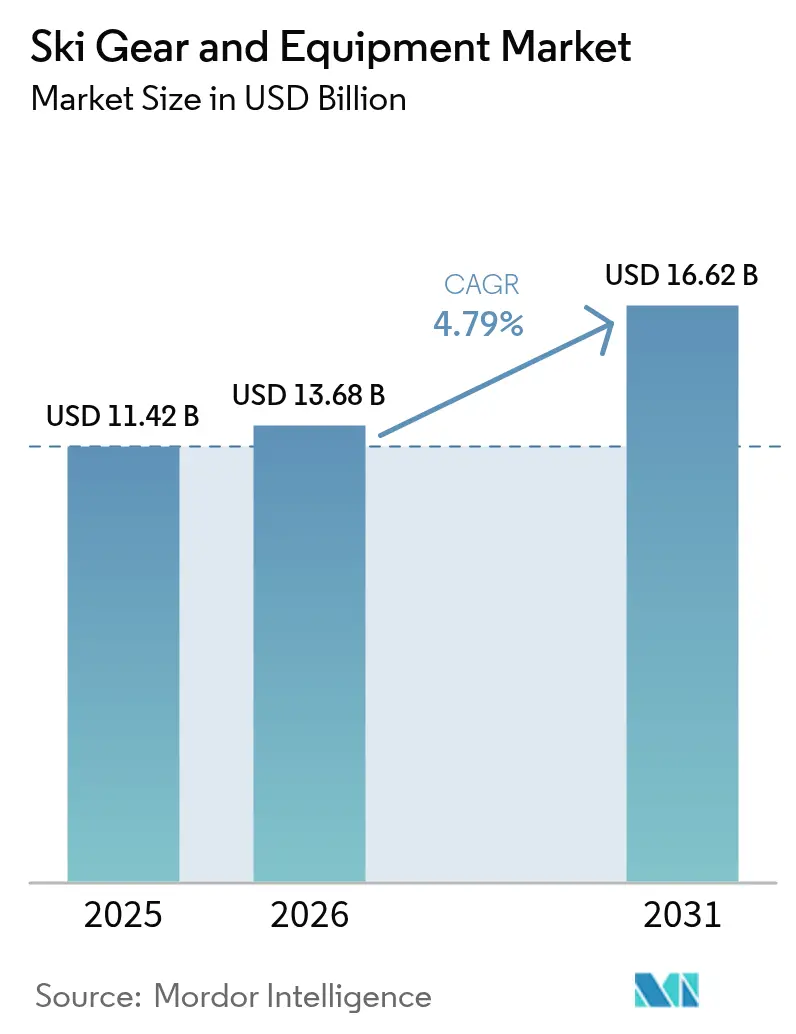

| 市場規模 (2026) | 13.68 十億米ドル |

| 市場規模 (2031) | 16.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

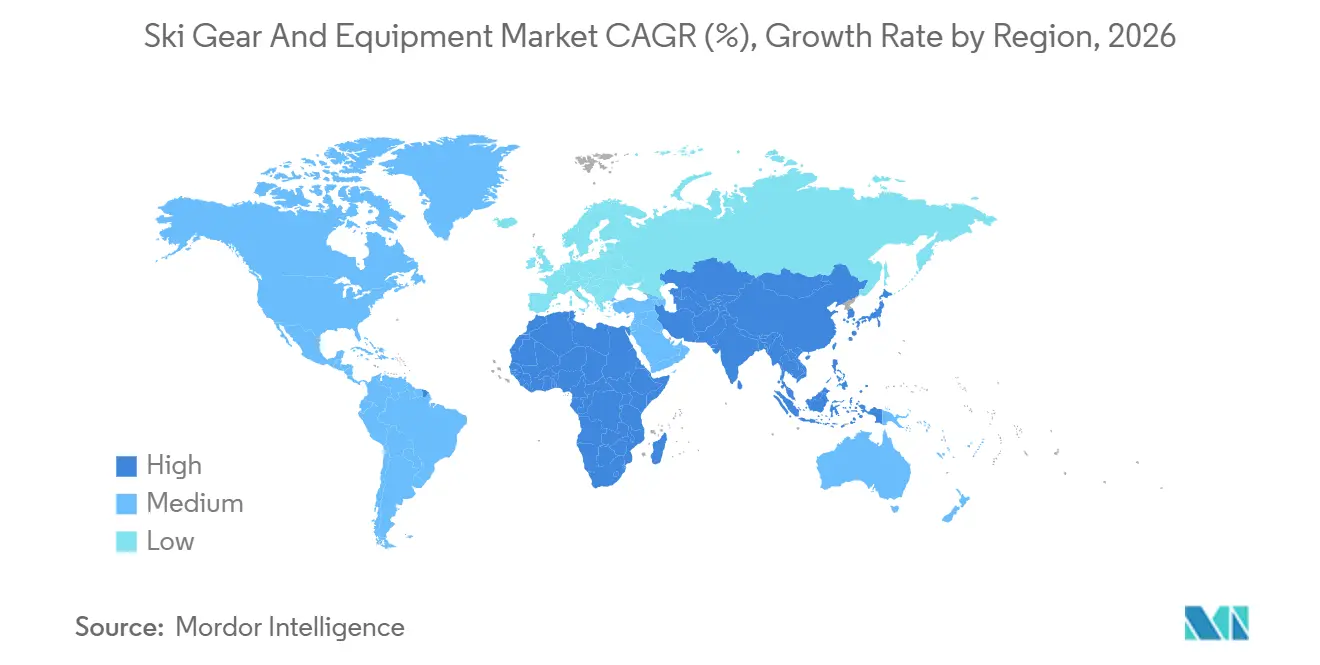

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスキーギアおよび用品市場分析

スキーギアおよび用品市場の規模は、2025年の114億2,000万米ドルおよび2026年の136億8,000万米ドルから、2031年までに166億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.79%を記録すると予測されています。この勢いは、欧州の既存リゾートからアジア太平洋地域の屋内施設へのシフト、進行中のデジタル変革、そしてダイレクト・トゥ・コンシューマー(DTC)チャネルと持続可能なデザインを拡大できるブランドを優遇する製品循環性の要件を反映しています。欧州は依然として2025年の収益の38.92%を占めていますが、中国の3億1,300万人のウィンタースポーツ参加者と年率20%で拡大する60か所の屋内ドームは、持続的な地理的再編を示しています。同時に、義務的な安全規制とセンサー搭載ヘルメット、急速なDTC普及(Amer Sportsの2024年DTC収益44%)、および藻類ベースのスキーコアは、テクノロジーとエコイノベーションが価値獲得を再定義していることを示しています。年間を通じた参加、青少年トレーニング補助金、およびサブスクリプションレンタルが季節性をさらに平準化する一方、PFASの禁止と気候変動は、化石由来素材や単一チャネルの卸売モデルに依存するブランドに不利に働いています。

主要レポートのポイント

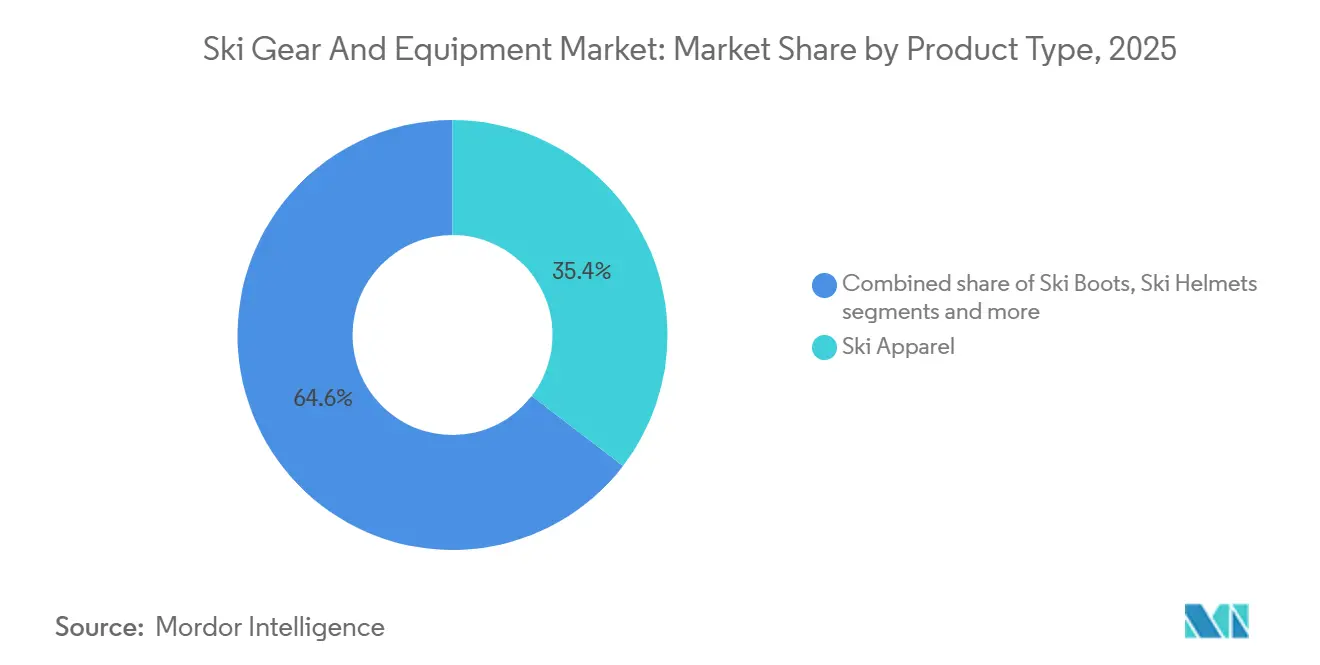

- 製品タイプ別では、スキーアパレルが2025年に35.42%の収益シェアでトップとなり、ヘルメットは2031年にかけてCAGR 5.45%で成長しています。

- エンドユーザー別では、男性が2025年の需要の65.25%を占め、女性セグメントは2031年にかけてCAGR 6.42%で拡大しています。

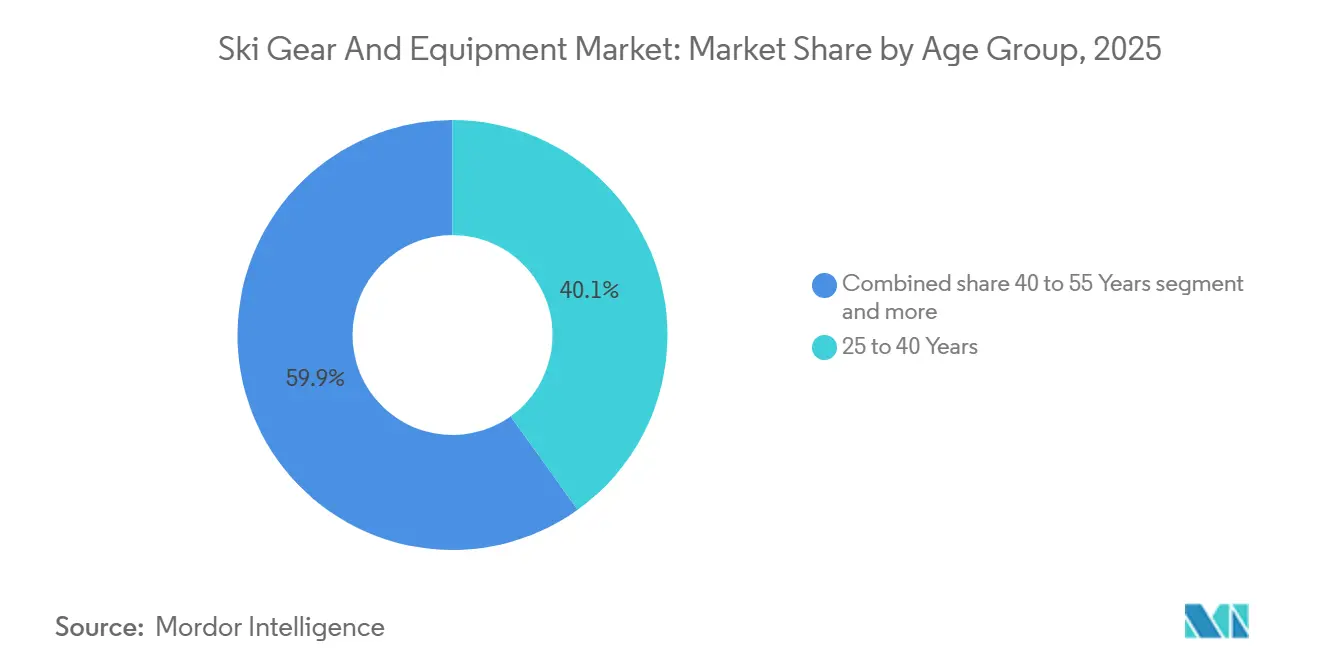

- 年齢層別では、25〜40歳のコホートが2025年の支出の40.11%を占め、25歳未満の参加はCAGR 5.62%で成長しています。

- 流通チャネル別では、オフライン小売が2025年の収益の64.58%を支配していますが、オンライン販売はCAGR 6.28%で成長しています。

- 地域別では、欧州が2025年の価値の38.92%を占め、アジア太平洋地域は2031年にかけてCAGR 5.67%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスキーギアおよび用品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アドベンチャーおよびアウトドア活動の人気の高まり | +0.9% | 北米およびアジア太平洋地域で最も強い伸びを示すグローバル | 中期(2〜4年) |

| ウィンタースポーツ観光の拡大の継続 | +1.1% | 欧州(アルプス、ピレネー)、北米(ロッキー山脈、カスケード山脈)、アジア太平洋(中国、日本、韓国) | 長期(4年以上) |

| 人工および屋内スキー施設の成長 | +0.8% | アジア太平洋(中国、東南アジア)、中東(アラブ首長国連邦、サウジアラビア)、都市部欧州への波及 | 長期(4年以上) |

| 持続可能性とエコフレンドリーなギアのイノベーション | +0.7% | 欧州(EU規制主導)、北米(消費者主導)、アジア太平洋(新興) | 中期(2〜4年) |

| 青少年参加とスキートレーニングプログラムの増加 | +0.6% | 北米、欧州(アルプス諸国)、アジア太平洋(中国の青少年プログラム) | 中期(2〜4年) |

| 先進技術の統合 | +0.8% | 北米および欧州での早期採用、アジア太平洋での拡大を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アドベンチャーおよびアウトドア活動の人気の高まり

2024年までに、山岳および自然ベースの観光は、国連世界観光機関が報告したように、パンデミック前の水準の87%まで回復しました。特に、スキーを含むアドベンチャー観光のセグメントは、一般的なレジャー旅行の回復を上回りました[1]出典:国連世界観光機関、「山岳・自然観光がパンデミック前の水準の87%まで回復」、unwto.org。この復活は単なるトレンドではなく、消費者の優先事項の変化を反映しています。米国経済分析局はスノースポーツの経済的重みを強調し、2024年の貢献額を堅調な208億米ドルと算定しました。これは前年比6.3%の顕著な増加を示しており、物質的な所有よりも体験を重視するミレニアル世代とZ世代の消費者によって大きく牽引されています。スコットランドのスノースポーツセクターはその重要性を示し、2024年に2億3,000万ポンド(2億9,100万米ドル)を稼ぎ出しました。参加者の62%が地域外から訪れており、地域経済におけるスキーの重要な役割を強調しています。用品メーカーにとって、このトレンドはシフトを示しています。スノースポーツへの参加は、天候依存から生活様式の選択へと進化しています。この進化は、トレーニングギアや屋内用品だけでなく、季節を超えたアパレルに対する年間を通じた需要への道を開きます。季節的な購入品としてではなく、冒険的なアイデンティティに不可欠なものとして製品を販売するブランドは、大きな利益を得る可能性があります。消費者が多用途で高性能なアイテムをますます求めるようになるにつれ、耐久性と汎用性を強調するブランドはプレミアム価格を設定できます。

ウィンタースポーツ観光の拡大の継続

2023〜24年シーズン、中国は2,308万人のスキー訪問者を記録し、前年比16.3%の増加を示しました。翌シーズンには訪問者数が2,605万人に急増しました。特に、哈爾浜(ハルビン)だけで8,700万人の観光客を集め、1,248億人民元(約172億米ドル)という驚異的な収益を上げ、300%という顕著な増加を記録しました。フランスでは、山岳スポーツ用品小売業者が2023〜24年に収益が6%増加しました。レンタルサービスはこの成長を上回り、短期訪問者が所有よりもレンタルの利便性をますます好むようになったことで8%拡大しました。日本のニセコ地域はオーストラリアのスノー愛好家にとって主要な目的地として台頭しています。一方、韓国の平昌は、レガシーインフラに支えられ、安定した国内参加者を引き付け続けています。主要な示唆は、観光主導の需要においてレンタル最適化製品への嗜好が高まっていることです。高回転環境向けに調整された耐久性があり、フィッティングが容易なブーツとスキーが、従来の消費者向け用品を凌駕しています。総所有コストの低減を約束するモジュール式のフリートグレードシステムに注力するメーカーは、大きな利益を得る可能性があります。このようなイノベーションは、活況を呈する目的地での用品使用量の30〜40%を占めるリゾート運営者やレンタルチェーンとの契約を確保する可能性が高いです。

人工および屋内スキー施設の成長

2024年時点で、中国は60か所の屋内スキーリゾートを誇り、年率20%で拡大しています。上海のL+SNOW(世界最大の屋内施設で9万平方メートルに及ぶ)や広州の華発スノーワールドなどの注目プロジェクトは、亜熱帯気候においても年間を通じたスキーの実現可能性を示しています。中東もこのトレンドを反映しています。ドバイのスキー・ドバイとサウジアラビアのトロジェナ(NEOMの一部)は、複合用途開発における高級機能として屋内スキーを統合しています。これらの屋内施設には、管理された環境向けに設計された短くて柔らかいスキー、換気性能が向上したヘルメット、斜面外の20〜25℃の気温に適したアパレルなど、専門的な用品が必要です。この用品は従来のアルペン基準とは異なります。これらの屋内施設の台頭は、用品需要がもはや季節サイクルに縛られないことを意味します。このシフトにより、メーカーは生産スケジュールを安定させ、在庫リスクを軽減できます。施設運営者と協力して製品ラインを共同開発し、リアルタイムデータを活用して耐久性とパフォーマンスを向上させるブランドは、大きな参入障壁を生み出す態勢が整っています。屋内スキーがニッチな新奇性から新興市場の主流活動へと移行するにつれ、これらのブランドは大きな利益を得る可能性があります。

持続可能性とエコフレンドリーなギアのイノベーション

2024年、HEADはRENEWスキーラインを発表し、コアとトップシートに30%のリサイクル素材を統合しました。一方、WNDR Alpineは藻類ベースのアルガルウォール技術を導入し、石油由来のコアを代替してスキー1本あたりの炭素フットプリントを40%削減しました。Salomonは2030年までに炭素排出量を50%削減するという野心的な目標を設定しました。RossignolのEssentialコレクションは、アパレルに70%のリサイクルポリエステルを使用している点で際立っています。これらの動きは、ワックス配合とDWRコーティングに影響を与えるEUのPFAS禁止などの規制圧力に対応するだけでなく、消費者感情とも共鳴しています。SnowSports Industries Americaのレポートは、参加者の79%が持続可能性を優先している一方、2024年にエコラベル製品を選んだのはわずか28%であり、顕著な価値行動ギャップを示していることを強調しました。主要な機会はこの格差を埋めることにあります。透明なライフサイクルラベリング、回収イニシアチブ(TecnicaのRYBブーツ回収プログラムなど)、そして「グリーンプレミアム」の概念を払拭するためのパフォーマンス同等性の確保などの戦略が重要になり得ます。ISO 14001環境認証を取得し、製品あたりのCO2削減量などの具体的な指標を示すブランドは、消費者の意図を実際の購買に転換する態勢が整っています。これは特に35歳未満の層に当てはまり、ブランドの持続可能性への姿勢がロイヤルティに大きく影響します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムギアの高い初期費用 | -0.6% | 先進国市場の低所得層および新興市場(アジア太平洋、南米)で最も深刻なグローバル | 短期(2年以内) |

| 代替ウィンタースポーツの人気の高まり | -0.4% | 北米(スノーボード、スノーチュービング)、欧州(クロスカントリースキー、スノーシュー) | 中期(2〜4年) |

| 季節依存性と気象変動 | -0.5% | 欧州(降雪不足の冬に直面するアルプス、ピレネー)、北米(ロッキー山脈、北東部)、アジア太平洋では屋内施設が緩和 | 短期(2年以内) |

| 怪我の高いリスク | -0.3% | スキーに不慣れなアジア太平洋市場で認知障壁が高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムギアの高い初期費用

スキー、バインディング、ブーツ、ポール、ヘルメット、アパレルを含む完全なスキー用品パッケージは、エントリーレベルのセットアップで800米ドルから始まり、パフォーマンス志向のキットでは3,500米ドルまで上昇します。この価格帯は資本障壁を生み出し、価格に敏感な層がスキーを試みることを妨げています。費用による参加者減少に対応するため、カナダのマウント・ワシントン・アルパイン・リゾートは2024年に、補助金付きレンタルや柔軟な支払いプランなどの手頃な価格のイニシアチブを展開しました。レンタル市場は進化しており、サブスクリプションモデルが普及しています。例えば、ヴェイル・リゾーツのMy Epic Gearは年間50米ドルの会員制を提供し、大人は1日55米ドル、子供は45米ドルの日額料金が設定されています。このモデルは複数回訪問の経済性を可能にし、完全所有よりも1回あたりのコストをより経済的にします。戦略的に、ブランドは製品ポートフォリオを分割することが推奨されます。プレミアム所有向けのラインとレンタル向けのラインです。レンタルラインは200サイクル以上に対応し、標準化されたサイジングで設計され、最大効率を確保する必要があります。このデュアルチャネルアプローチを見落とすブランドは、レンタル運営者のプライベートラベルブランドにエントリーレベルの顧客を失うリスクがあります。

代替ウィンタースポーツの人気の高まり

SnowSports Industries Americaによると、スノーボードは2023〜24年に米国の参加者を80万人増加させ、スノーチュービングとクロスカントリースキーは、特に低コストで低リスクの活動を求める家族の間で、アルペンスキーヤーの裁量支出を取り込みました。クロスカントリースキーは最小限のインフラを必要とし、用品コストはアルペンセットアップより40〜60%低く、降雪が不安定な地域で魅力的です。ウィンタースポーツ参加の断片化は、製品ラインを多様化しない限り、用品メーカーの対象市場を希薄化します。歴史的にスノーボードに注力してきたBurtonは、複数の競技に熱心な愛好家を取り込むためにスプリットボードとバックカントリーギアに拡大しました。示唆は、消費者がスポーツに依存しないアイデンティティ、「スキーヤー」ではなく「ウィンターアスリート」を採用し、メーカーにクロスコンパチブルなギアを提供することを期待するにつれて、ブランドロイヤルティが弱まっているということです。モジュール式システム(例:アルペンとツーリングバインディングの両方に対応するブーツ)を設計する企業は、活動の変化を通じて顧客を維持しますが、単一スポーツの専門家は市場シェアの侵食に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘルメットがアパレルの成長を上回る

2025年、スキーアパレルは総収益の35.42%を占め、ファッショントレンドと技術的進歩に影響される繰り返し購入カテゴリーとしての地位を強調しました。一方、スキーヘルメットは2031年にかけてCAGR 5.45%で成長すると予測されています。この急増は主に、米国23州とカナダの州でのヘルメット着用義務化法に起因しており、かつては任意の購入であったものをコンプライアンス主導の必需品に変えています。2024年に発売されたSCOTTのFlow Pro MIPSヘルメットは、衝突検知センサー、RECCO雪崩リフレクター、twICEme NFC医療IDチップなどの機能を誇り、この進化の最前線に立っています。これにより、現代のヘルメットは単なる保護具としてではなく、高度な安全ハブとして位置づけられています。スキーブーツとバインディングは合わせて2025年の売上の28%を占めました。ゴーグル、グローブ、各種アクセサリーを含む「その他」カテゴリーは市場の14.58%を占めました。このセグメントは衝動買いやギフトの機会で繁栄しています。全体的な示唆は、ヘルメットメーカーが規制の変化と技術的進歩をプレミアム価格設定に活用できる一方、アパレルブランドは飽和した市場での成長を維持するために技術的パフォーマンスと美的魅力のバランスを取るという課題に直面しているということです。

持続可能性は全体的な製品開発の礎石になりつつあります。Rossignolのエッセンシャルコレクションは、ジャケットに70%のリサイクルポリエステルを使用して先頭を走っています。HEADのRENEWスキーは30%のリサイクル素材で製造され、G3のIonバインディングは完全にリサイクル可能です。2024年から、EUの一般製品安全規則(GPSR)はヘルメットと保護具のデジタル製品パスポートを義務付けます。この規制はメーカーに対し、素材の調達、ライフサイクルへの影響、廃棄方法を透明に文書化することを義務付けています。TecnicaのRYBブーツ回収イニシアチブを持つブランドや、ISO 14001環境認証を取得したブランドは、グリーンウォッシングをますます警戒する環境において際立つ態勢が整っています。競争環境は進化しています。製品機能への注目から、より深い価値観に基づくポジショニングへとシフトしています。このシフトは特に35歳未満の消費者の間で顕著であり、環境的・社会的価値観に共鳴するブランドをますます優先しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:女性セグメントが人口動態の変化を牽引

2025年、男性消費者は需要の65.25%を占め、スキーの伝統的な男性優位を浮き彫りにしました。しかし、女性の参加は増加しており、2031年にかけてCAGR 6.42%で成長しています。この急増は、ターゲットを絞ったイニシアチブ、ジェンダーを包括した製品デザイン、競争よりもコミュニティを優先するマーケティング戦略によって促進されています。中国の2024〜25年シーズンのデータは顕著な変化を示しています。スキー愛好家の71.3%が現在女性であり、このスポーツの人口動態を再形成するアジア太平洋地域の重要な役割を浮き彫りにしています。女性によって設立されたブランドCoalition Snowは、従来のメーカーがほとんど無視してきた分野である、特定のフレックスパターンと短い長さを特徴とする女性向けスキーを設計することで、このシフトを活用しています。2024年、SnowSports Industries Americaは、スキーの多様性において性別、年齢、民族にわたる顕著な増加を指摘し、女性の参加がスキーヤー総数の38%から41%に上昇したことを示しました。このシフトはブランドが進化する必要性を示しています[2]出典:SnowSports Industries America、「SnowSports Industries America:79%が持続可能性を重要と考える」、snowsports.org。

時代遅れの「縮小してピンクにする」アプローチの代わりに、ブランドは女性の独自の生体力学的ニーズ(重心の低さや狭いブーツラストなど)と従来のジェンダー規範に挑戦する美的嗜好に対応する製品を設計することに注力すべきです。男性は依然として数では優位ですが、特に米国や欧州などの主要市場で参加が横ばいになるにつれて、その成長は鈍化しています。特に、これらの地域のスキーヤーの中央年齢は2024年に37歳に達し、高齢化する人口動態を示しています。女性中心の製品のR&Dに投資し、女性スキープログラムを支援するブランドは、急速に拡大するこの市場で大きな利益を得る可能性があります。逆に、女性消費者を軽視するブランドは、停滞する男性セグメントをめぐる競争が激化するにつれて、圧迫されることになるかもしれません。製品だけでなく、戦略的優位性もあります。女性スキーヤーはアパレルやアクセサリーを個別に購入する傾向があり、より頻繁な取引とより高いライフタイムバリューにつながります。対照的に、男性の対応者は耐久財への支出に注力することが多いです。

年齢層別:青少年プログラムが25歳未満の拡大を促進

2025年、25〜40歳の年齢層は総収益の40.11%を占め、ピークの収入年齢と裁量支出力を示しました。しかし、25歳未満の層は堅調な成長を示しており、2031年にかけてCAGR 5.62%が予測されています。アクセスを民主化するため、米国スキー&スノーボードは2025年2月に改訂されたアルパイン開発プログラムを展開し、14〜21歳の地域アスリートのコストに50%の補助金を提供しました。このイニシアチブは、伝統的に参加をより裕福な家族に限定してきた経済的障壁を取り除くことを目的としています。2024〜25年の中国のデータは、参加者の52%が24〜30歳であることを明らかにしました。さらに、親子の家族グループが総商品価値の54%を占め、青少年の参加が複数世代にわたる用品購入の触媒となるトレンドを強調しています。40〜55歳の年齢層は収益の28%を占めながらも、最高の一人当たり支出を示し、プレミアムギアとキュレートされた体験に引き寄せられました。対照的に、収益の12%を占める55歳以上のセグメントは、純粋なパフォーマンスよりも快適さ、安全性、使いやすさを重視しました。

若年層をターゲットにするブランドは、調整可能な機能を持つ製品の設計を検討すべきです。例えば、3〜4年間の頭部成長に適応する「グロー・ウィズ・ミー」ヘルメットサイジングのようなシステムを実装することで、製品ライフサイクルを子供の発達マイルストーンに合わせることができます。このアプローチは交換頻度を抑えるだけでなく、予算を意識する親の間での知覚価値を高めます。一方、40〜55歳の年齢層は、収益性が高いながらも十分にサービスが提供されていないプレミアム市場として浮上しています。膝サポーターや衝撃吸収ブーツライナーなどの怪我防止を優先する製品、使いやすさを強調する機能(BurtonのStep On Xステップインバインディングなど)、快適さ(加熱インソールや人間工学的ブーツデザインを含む)は、パフォーマンス中心の製品と比較して高いマージンを得る態勢が整っています。25〜40歳の層は最大の収益貢献者ですが、価格感度とブランド流動性も高いです。これにより、メーカーは製品差別化だけに頼るのではなく、デジタルエンゲージメント、インフルエンサーコラボレーション、没入型マーケティング体験に向けて戦略を転換する必要があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:ダイレクト・トゥ・コンシューマーが小売経済を再形成

2025年、オフライン小売店は流通の64.58%を占め、専門店による専門的なフィッティング、即時の製品入手可能性、顧客ロイヤルティを育むトレードインプログラムによって支えられています。一方、オンラインチャネルはAmer Sportsのようなダイレクト・トゥ・コンシューマーブランドとサブスクリプションモデルに牽引され、2031年にかけてCAGR 6.28%で成長すると予測されています。2024年、Amer Sportsのダイレクト・トゥ・コンシューマー(DTC)収益は総売上の44%を占めました。特に、Arc'teryxはDTC売上が42.8%成長し、SalomonのDTC売上は52.6%拡大しました。これらの数字は、デジタルチャネルが卸売と比較して提供する優れたマージンと顧客ライフタイムバリューを強調しています。ヴェイル・リゾーツは2024年に「My Epic Gear」サブスクリプションサービスを導入し、年間50米ドルの会員制と日額レンタル料(大人55米ドル、子供45米ドル)を特徴としています。このサービスはブーツモデルを推奨する3Dフットスキャンアプリも組み込んでおり、返品率が18%低下し、パーソナライズされたデータインサイトを通じてレンタル利用者を将来の購入者に転換することに成功しています。デロイトは、2027年までにスポーツ用品のeコマースが総支出の30%を占めると予測しており、このトレンドはパンデミックによるデジタルシフトとZ世代のオンラインリサーチおよび購買への傾向によって加速されています。

オフライン小売は、パフォーマンスと怪我防止のために正確なフィッティングが重要なブーツなどの高関与購入において依然として最重要ですが、デジタルチャネルは触覚的な評価がそれほど重要でないアパレル、アクセサリー、繰り返し購入において支持を得ています。競争環境はチャネル競合から統合へと進化しています。オンライン注文と店舗受け取り、バーチャル試着機能、統合ロイヤルティプログラムなど、一貫したオンラインからオフラインへの体験を提供するブランドは、これらのオムニチャネル機能を欠く純粋なプレイヤーの小売業者を上回る態勢が整っています。2024年から、EUの一般製品安全規則(GPSR)はオンラインマーケットプレイスに対し、製品コンプライアンスの確保とデジタル文書の維持を義務付けています[3]。欧州委員会が推進するこの規制は、小規模販売者の参入障壁を高め、必要な規制インフラを持つ確立されたブランドを優遇します。その結果、DTC成長は大規模で資本力のあるブランドに向かう可能性が高い一方、独立系小売業者はローカライズされたサービス、コミュニティへの関与、キュレートされた製品選択を通じてニッチを開拓することが求められます。

地域分析

2025年、欧州は世界収益の38.92%を占め、深く根付いたスキー文化と確立されたインフラのおかげでアルプス諸国が先頭を走っています。2023〜24年シーズン、フランスの山岳スポーツ用品小売業者は、利便性を優先する短期観光客に牽引されたレンタルサービスの8%成長に支えられ、顕著な収益増加を享受しました。しかし、この成長は地域全体で均一ではありませんでした。イゼールは15%急増した一方、ジュラとヴォージュは低高度での降雪不足に阻まれ、それぞれ24%と30%の減少に直面しました。ドイツ、オーストリア、スイスは合わせて欧州需要の55%を支配しており、豊かな一人当たり所得、密なリゾートネットワーク、政府支援の青少年プログラムによって支えられています。しかし、高齢化する人口動態と低下する出生率という課題が迫っています。主要な示唆は、欧州ブランドは厳しい市場でより良いマージンを得るためにプレミアムで持続可能性主導の製品に軸足を移し、混雑したリゾートの代替を求める愛好家にアピールするスキーツーリングやバックカントリーギアなどの隣接カテゴリーを探索すべきということです。

アジア太平洋地域は成長軌道にあり、2031年にかけてCAGR 5.67%を誇っています。2024年に1,338億米ドルと評価された中国の氷雪経済は、2030年までに2,069億米ドルに急増する見込みです。この急増は、中国国務院が報告したように、2024〜25年に259億米ドルに達した消費者支出の前年比25%増によって強調されています。中国の60か所の屋内スキーリゾートは年率20%で成長しており、主に浙江省や広東省などの南部省に位置しています。この戦略的な配置により、亜熱帯気候での年間を通じたスキーが可能となり、需要が季節的な気象変動の影響を受けにくくなっています。一方、日本のニセコ地域はオーストラリアのパウダー愛好家を引き付け続け、韓国の平昌はレガシーインフラで国内参加を強化しています。中国の寧海県がスキーポールの世界生産の60%を担うなど、地域の嗜好に合わせてローカライズし(屋内使用向けの短いスキーや換気性能の高いヘルメットなど)製品をカスタマイズするメーカーは、アジア太平洋地域がウィンタースポーツの足場を固めるにつれて利益を得る態勢が整っています。

北米の需要は、ロッキー山脈、カスケード山脈、北東部の著名なリゾートクラスターによって支えられています。北米ブランドは、ヴェイル・リゾーツのMy Epic GearサブスクリプションモデルやAmer Sportsのダイレクト・トゥ・コンシューマー(DTC)拡大に見られるように、デジタルファーストの戦略をますます採用しています。これらのブランドはeコマースとデータ分析を活用して提供内容を調整し、顧客獲得を効率化しています。メキシコのスキー市場は限られたインフラと低い参加率を特徴とする黎明期にありますが、同国の成長する中産階級と国内観光の増加は魅力的な長期的機会を提示しています。南米では、ニッチなセグメントが繁栄しています。チリのアンデスリゾートは地域観光客を引き付け、中東ではアラブ首長国連邦のスキー・ドバイとサウジアラビアのトロジェナが複合用途開発内で屋内スキーを高級ステータスに引き上げています。この多様な環境は、メーカーが戦略を調整すべきことを示唆しています。最適なポートフォリオパフォーマンスのために、欧州ではプレミアムで持続可能な製品に注力し、アジア太平洋では量主導のエントリーレベルギアに対応し、北米ではデジタルファーストのDTCモデルを採用することが求められます。

競争環境

スキーギアおよび用品市場では、Amer SportsやVF Corporationのような確立されたコングロマリットが、Coalition Snow、WNDR Alpine、Black Crowsのような専門的な独立系企業と競争しています。市場は中程度の断片化を示しています。戦略的パターンは分断を示しており、大手プレイヤーは垂直統合とダイレクト・トゥ・コンシューマーチャネルの拡大に注力しています。Amer Sportsのダイレクト・トゥ・コンシューマー収益は2024年に44%に増加しました。一方、ニッチブランドは持続可能性のナラティブ、ジェンダーを包括したデザイン、直接的なコミュニティエンゲージメントを通じて差別化しています。VF Corporationの2024年の潜在的な事業売却(Supreme、Vans)の発表は、コングロマリットが高マージンのアウトドアセグメントに資本を集中させるためにコア以外のカテゴリーから撤退するポートフォリオ合理化を示しています。ホワイトスペースの機会は、循環型経済ビジネスモデル、サブスクリプションベースのレンタルサービス、テクノロジー組み込み製品(衝突検知ヘルメット、3Dスキャンブーツフィッティングなど)に集中しています。

WNDR Alpineのような新興の破壊者は、藻類ベースのスキーコアを使用して炭素フットプリントを40%削減し、検証された環境認証に対して15〜20%のプレミアムを支払う意欲のある持続可能性重視の消費者にアピールしています。テクノロジーの採用が競争ダイナミクスを再形成しています。国際スキー連盟の2024年のリアルタイムで空力コンプライアンスを監視するマイクロチップ組み込みレーシングスーツの義務化は、規制機関がイノベーションサイクルを加速させ、メーカーにセンサー統合、データ分析、接続デバイスエコシステムへの投資を強いていることを示しています。

AntaはAmerのブランドを使用して西洋市場に参入し、AmerはAntaのアジア流通ネットワークへのアクセスを得ています。規模の経済(ダイレクト・トゥ・コンシューマーインフラコストを吸収するため)または差別化されたポジショニング(プレミアム価格を設定するため)のいずれかを欠くブランドは、低コスト・高ボリュームのプレイヤーと高マージン・価値観主導の専門家の間でミドルマーケットが侵食されるにつれて、マージン圧縮のリスクにさらされています。ISO 14001環境認証とASTM安全基準は差別化要因ではなく標準要件になりつつあり、企業はコモディティ化に抵抗するコミュニティ、真正性、目的などの無形のブランド属性で競争することを余儀なくされています。

スキーギアおよび用品業界のリーダー

Amer Sports, Inc.

Rossignol S.A.

Head Sport GmbH

Fischer Sports GmbH

Tecnica Group S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Langeは、男性と女性の両方向けのモデルを提供し、フレックスレーティングが75から120のLange Conceptと呼ばれる新しいスキーブーツラインを発表しました。高フレックスモデルには、ロワーブーツクロージャー用の単一のBOA H+i1システムが組み込まれています。

- 2025年2月:全新Redsterスキーとブーツが25/26ラインナップをリードし、ゲレンデにレースにインスパイアされたパフォーマンスをもたらすよう設計され、ゴーグルとヘルメットが視認性と保護性を高めてコレクションを完成させます。

- 2025年3月:J.Crewと米国スキー&スノーボードは3年間のパートナーシップを締結し、J.Crewを同組織の公式ライフスタイルアパレルパートナーとして確立しました。このコラボレーションは、J.Crewのアプレスキーアパレルの専門知識と米国スキー&スノーボードの目標を組み合わせています。

- 2025年3月:BWT Alpine Formula One Teamは、高級スキーウェアおよびライフスタイルブランドのPerfect Moment Ltd.と協力して、特別版カプセルコレクションを発売しました。このコレクションには、シグネチャースキージャケット、スキースーツ、パフォーマンス重視のスキーパンツ、限定版フーディー、Tシャツ、アクセサリーが含まれています。

世界のスキーギアおよび用品市場レポートの範囲

スキーギアおよび用品とは、スキーヤーが使用する用品を指し、スキーとスノーボード、スキーブーツ、スキーアパレル、スキー保護具、その他が含まれます。スキーギアおよび用品市場は、製品タイプ、流通チャネル、および地域に基づいてセグメント化されています。世界のスキーギアおよび用品市場の範囲は、製品タイプに基づいてスキーとポール、スキーブーツ、スキー保護具とアクセサリーにセグメント化され、流通チャネルに基づいてオンライン小売店とオフライン小売店にセグメント化されています。さらに、市場は地域別に北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)に基づいて行われています。

| スキーとポール |

| スキーブーツ |

| スキーヘルメット |

| スキーアパレル |

| その他 |

| 男性 |

| 女性 |

| 25歳未満 |

| 25〜40歳 |

| 40〜55歳 |

| 55歳以上 |

| オフライン小売店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| オランダ | |

| スイス | |

| オーストリア | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| 製品タイプ別 | スキーとポール | |

| スキーブーツ | ||

| スキーヘルメット | ||

| スキーアパレル | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 年齢層別 | 25歳未満 | |

| 25〜40歳 | ||

| 40〜55歳 | ||

| 55歳以上 | ||

| 流通チャネル別 | オフライン小売店 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| スイス | ||

| オーストリア | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

スキーギアおよび用品市場は2031年までにどのくらいの規模になりますか?

スキーギアおよび用品市場の規模は、2026年の136億8,000万米ドルからCAGR 4.79%で成長し、2031年までに166億2,000万米ドルに達すると予測されています。

最も急成長している製品カテゴリーはどれですか?

ヘルメットは最も急成長しているカテゴリーであり、安全義務化とセンサー統合のおかげで2031年にかけてCAGR 5.45%で成長しています。

アジア太平洋地域が将来の売上にとって重要な理由は何ですか?

アジア太平洋地域はCAGR 5.67%を記録しており、中国の700か所のリゾート、60か所の屋内ドーム、および2031年までに1兆5,000億人民元の氷雪経済を目標とする政策支援によって牽引されています。

ブランドはどのように高い用品コストに対処していますか?

ヴェイル・リゾーツのMy Epic Gearのようなサブスクリプションレンタルや回収プログラムが所有の障壁を下げ、将来の製品設計にデータを提供しています。

最終更新日: