欧州リフィラブル・再利用可能包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

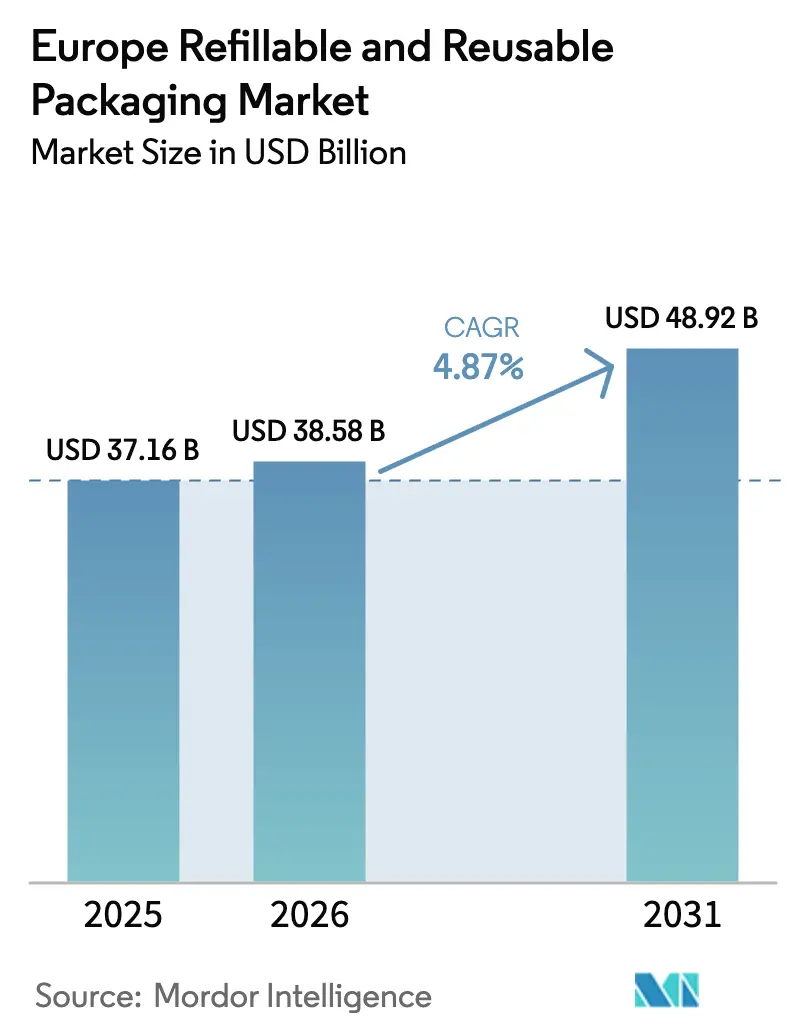

| 基準年の市場規模 (2025) | 37.16 十億米ドル |

| 市場規模 (2026) | 38.58 十億米ドル |

| 市場規模 (2031) | 48.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州リフィラブル・再利用可能包装市場分析

欧州リフィラブル・再利用可能包装市場規模は2025年に371億6,000万USDと評価され、2026年の383億5,800万USDから2031年には489億2,000万USDに達すると推定され、予測期間(2026年~2031年)中に4.87%のCAGRで成長する見込みです。この安定した拡大は、最低再利用水準を義務付けるEUの厳格な法規制、デポジット返却制度への小売業者の参加拡大、クローズドループ物流への企業投資の増加を反映しています。洗浄ハブ能力の拡大、輸送資産へのIoTタグの普及、統一されたエコデザイン基準が構造的需要をさらに強化しています。ブランドオーナーは素材損失の低減と炭素負債の削減によるコスト削減を実現し、物流プロバイダーは予測分析によって最適化された資産回収モデルで一方向フローを置き換えています。これらの変化が相まって、マクロ経済の変動にもかかわらず、欧州リフィラブル・再利用可能包装市場を中一桁台の成長軌道に乗せる持続的な追い風を生み出しています。

主要レポートのポイント

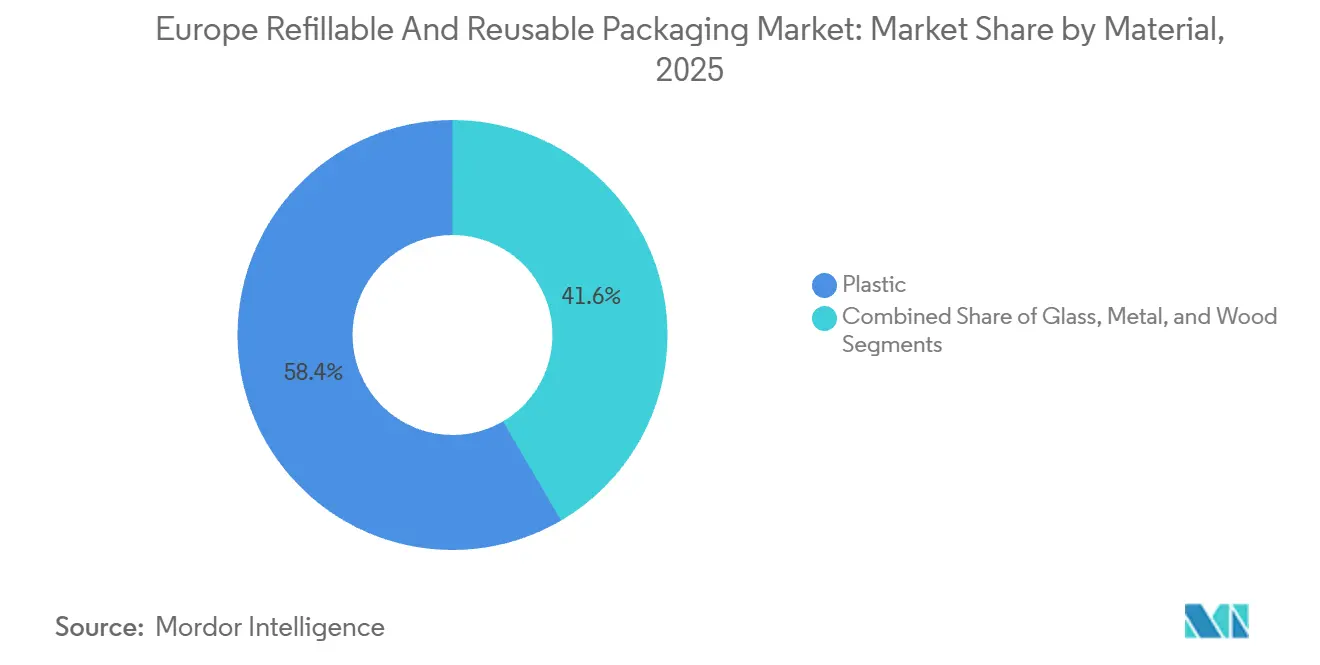

- 素材別では、プラスチックが2025年の欧州リフィラブル・再利用可能包装市場シェアの58.43%を占め、2031年に向けて5.23%のCAGRで成長すると予測されています。

- 製品タイプ別では、パレットおよびクレートが2025年の欧州リフィラブル・再利用可能包装市場規模の28.79%を占め、中間バルクコンテナは2031年にかけて5.64%のCAGRで拡大する見込みです。

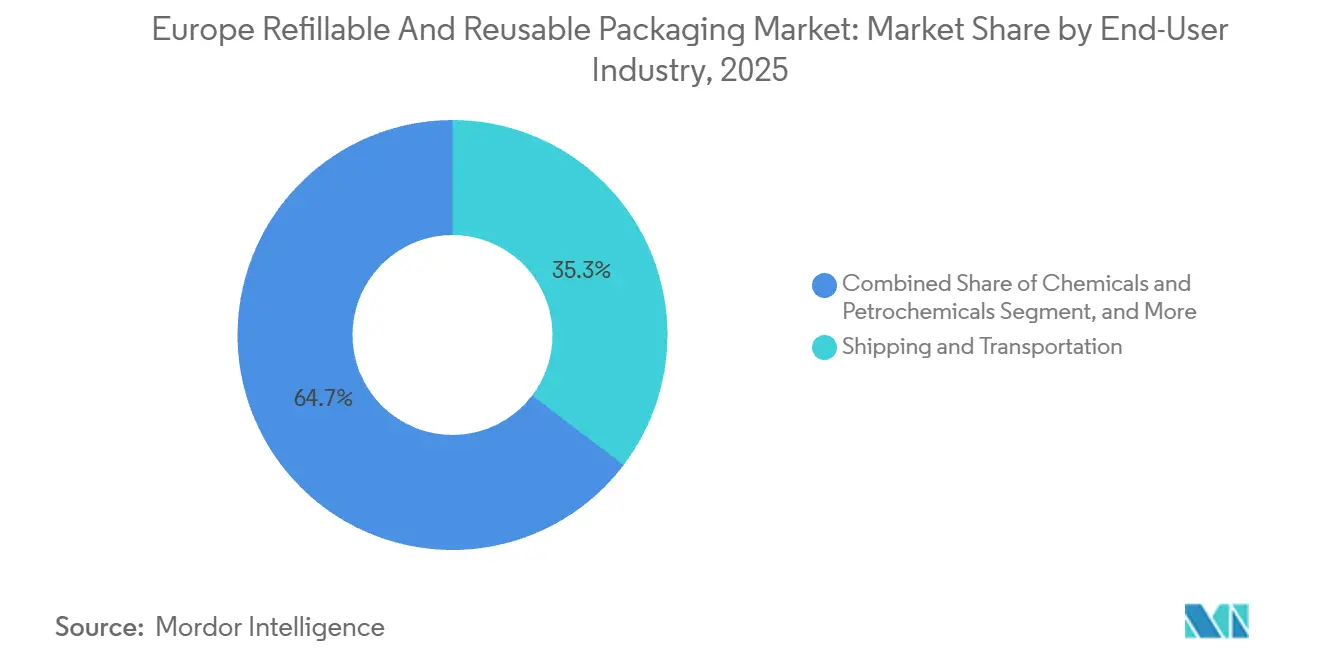

- エンドユーザー産業別では、輸送・運送が2025年の収益シェアの35.34%を占め、化学品・石油化学品が2031年に向けて最高の予測CAGRである5.98%を記録しています。

- 国別では、ドイツが2025年に21.45%のシェアでトップに立ち、ポーランドが予測期間中に6.21%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州リフィラブル・再利用可能包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU加盟国全体における義務的デポジット返却制度 | +0.9% | ドイツ、オランダ、デンマーク、スウェーデン、フィンランド、エストニア、リトアニア、クロアチア、2027年までにフランスおよびスペインで展開予定 | 中期(2~4年) |

| IoT対応再利用可能クレートへのコールドチェーン小売シフト | +0.7% | ドイツ、フランス、オランダ、英国、ポーランドおよびチェコ共和国への普及拡大 | 短期(2年以内) |

| 規則(EU)2025/40における義務的再利用目標 | +1.1% | EU全域、ドイツ、オランダ、ベルギーでの早期施行 | 長期(4年以上) |

| ユニバーサル返却可能ガラスボトルの醸造所採用 | +0.5% | ドイツ、ベルギー、オランダ、オーストリア、チェコ共和国 | 中期(2~4年) |

| 3PLとのクローズドループ物流契約の急増 | +0.8% | ドイツ、フランス、英国、ポーランド、イタリア | 短期(2年以内) |

| AI最適化逆物流プラットフォームによるROI向上 | +0.6% | ドイツ、オランダ、英国、フランス、スペインおよびポーランドでのパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU加盟国全体における義務的デポジット返却制度

現在12の加盟国が法的拘束力のあるデポジット返却制度を運営しており、消費者は飲料容器に返金可能なデポジットを支払うことが義務付けられています。ドイツのPfandシステムは98%を超える返却率を達成しています。今後施行される包装・包装廃棄物規則は、2029年までに使い捨て飲料容器の90%返却率目標を設定しており、小売業者に逆自動販売機の設置と販売時点管理ソフトウェアへのデポジット会計の統合を義務付けています。フランスは2025年1月に全国展開を開始し、30,000台の逆自動販売機を発注して、設備サプライヤーに対して2億ユーロ(2億2,000万USD)の設備投資を引き起こしました。スペインのカタルーニャにおける早期パイロットは、全国展開前に政策立案者が解消しなければならない都市部と農村部の格差を浮き彫りにしました。リサイクルアルミニウムは一次製錬に必要なエネルギーの95%を節約できるため、素材回収の経済性は説得力があります。

IoT対応再利用可能クレートへのコールドチェーン小売シフト

生鮮食品流通業者はプラスチッククレートにブルートゥース低エネルギータグと位置センサーを組み込み、15分間隔で温度、湿度、衝撃イベントを監視することで、腐敗を12~18%低減しています。[1]IFCO Systems、「IoT対応再利用可能包装ソリューション」、ifco.com IFCOは2024年にドイツ、フランス、オランダ全体で200万台以上のセンサー搭載クレートを展開し、Schoeller AllibertのSmartLinkシステムは流通センターゲートで99.7%のスキャン精度を達成しました。8~12ユーロ(8.8~13.2USD)のセンサープレミアムは、手作業による計数を排除する人件費節約により18ヶ月以内に償却されます。ジオフェンシングツールも盗難・紛失を資産プールの1%未満に抑制します。EHEDGの新しいガイダンスは、組み込み電子機器が85℃の苛性洗浄サイクルに耐えることを確認しており、小売業者に食品接触安全性の保証を提供しています。[2]欧州衛生工学・設計グループ、「再利用可能食品接触ガイダンス」、ehedg.org

規則(EU)2025/40における義務的再利用目標

この規則は、生産者に対して2030年までに輸送包装の10%および消費者包装の20%をリフィラブルまたは再利用可能にすることを義務付け、2040年までにそれぞれ25%および40%に引き上げることを求めています。責任は上流にシフトし、企業は回収制度に資金を提供するか、非準拠ユニット1個あたり0.50~2.00ユーロ(0.55~2.20USD)の罰金に直面することになります。ドイツは2024年12月に同様の法律を制定し、クイックサービスレストランがVytalのデジタルデポジットプラットフォームと提携するよう促し、同プラットフォームは2025年に800万件のトランザクションを処理しました。ベルギーはEコマース包装にも同様の義務を拡大し、bpostなどの郵便事業者が集荷拠点ネットワークを通じて積極的に解決している物流上の複雑さを生み出しています。統一されたエコデザイン規則は現在、プラスチッククレートに少なくとも50サイクルを要求しており、耐久性の高いポリプロピレングレードへの調達を誘導しています。

3PLとのクローズドループ物流契約の急増

第三者物流専門業者は、5,000万~1億5,000万ユーロ(5,500万~1億6,500万USD)の複数年契約に再利用可能資産管理をバンドルし、ブランドオーナーから資本リスクを移転しています。DHLサプライチェーンの2024年契約は500万台のクレートをカバーし、RFIDトラッキングと予防保全によって95%の資産可用性を保証しています。DBシェンカーの自動車プラットフォームは空荷返送距離を18%削減し、年間22,000トンのCO₂を排除しました。Kuehne + Nagelのブロックチェーン保管移転システムは請求書紛争を60%削減し、リアルタイムの資産可視性を提供しています。これらのサービスレベル契約は、返却率と清潔度に関する厳格なパフォーマンス条項を組み込み、プロバイダーのインセンティブを資産の長寿命化に合致させています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集中型洗浄ハブへの高い設備投資 | -0.5% | ドイツ、オランダ、イタリア、フランス、スペイン・ポーランド・ルーマニアでは能力が限定的 | 中期(2~4年) |

| 断片化した国家衛生基準 | -0.3% | EU全域、北部と南部加盟国間の乖離 | 長期(4年以上) |

| 都市部対農村部における返却率の変動 | -0.4% | スペイン、ポーランド、イタリア、フランス(農村地域)、ドイツ・オランダ(都市部効率)との対比 | 短期(2年以内) |

| エネルギー集約型ガラス溶融コスト | -0.2% | ドイツ、フランス、イタリア、オーストリア、チェコ共和国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

集中型洗浄ハブへの高い設備投資

時間当たり10トンの洗浄ハブを建設するには、コンベヤー、苛性薬品投入、廃水処理のために500万~1,500万ユーロ(550万~1,650万USD)が必要であり、ドイツ、オランダ、北イタリアに能力が集中しています。許可取得には最大18ヶ月かかり、各クレートが0.8~1.2kWhおよび最大4リットルの水を消費するため、運営コストは1回の洗浄あたり0.15~0.30ユーロ(0.17~0.33USD)が加算されます。東部市場では汚れた資産を洗浄のために300~500km輸送しており、物流コストが25~40%膨らんでいます。収穫量が30~50%急増する季節性がボトルネックを悪化させ、上位3社が欧州全体の洗浄能力の65%を支配しており、競争が制限されています。

都市部対農村部における返却率の変動

ベルリンやアムステルダムなどの高密度都市では回収率が90%を超えますが、農村部のアンダルシアやポドラシェでは60~75%に低下し、稼働率を低下させ、交換コストを引き上げています。[3]欧州環境機関、「EU全域における返却率の変動性」、eea.europa.eu 不規則なバックホールはスケジュールを乱し、プーラーに高い安全在庫の保有を強いています。政府のインセンティブは都市部のパイロットに集中することが多く、周辺地域は十分なサービスを受けられていません。資産追跡データによると、農村部の回収ルートは回収ユニットあたり25%多い空走距離と15%高い燃料費を負担しています。移動式集荷拠点と変動デポジットが検討されていますが、まだ初期段階にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:軽量プラスチックが従来フォーマットを凌駕

プラスチックは2025年の欧州リフィラブル・再利用可能包装市場において58.43%の市場シェアを占め、2031年にかけて5.23%のCAGRで前進すると予測されています。この優位性は、重量1.2~1.8kgのポリプロピレンクレートに基づいており、木材代替品の約半分の重量であるため、トラックは8~12%多くの積載量を運搬できます。燃料消費の削減とEHEDG衛生基準を満たす滑らかで密閉された表面が相まって、小売業者はユニットあたり8~15ユーロ(8.8~16.5USD)のプレミアムを支払う意欲を持っています。ガラスはビールやプレミアムスピリッツにおいてニッチな強みを維持しており、消費者が品質と結びつけているためですが、生産コストの15~20%に相当する天然ガス連動エネルギーコストが価格急騰時にマージンを圧迫しています。一方、金属ドラムとケグは耐圧性を要求する化学品・飲料用途に対応しており、再調整業者は15~20年の資産寿命を報告しています。

規則(EU)2024/1781はポリプロピレンが容易に超える最低50サイクルの耐久性を規定しており、ガラスボトルメーカーは準拠するために壁を厚くし、重量と輸送コストを増加させています。コカ・コーラとSchoeller Allibertの97%リサイクルコンテンツクレートは、クローズドループ樹脂供給への移行を示しており、炭素フットプリントを65%削減し、バイヤーをバージンポリマーの価格変動から保護しています。ALPLAのオーストリアおよびポーランドにおける40,000トンのrPETおよびrHDPE拡張は、次世代再利用可能製品のフィードストックを確保しています。金属の成長はより厳格なADR規則と一致しており、Mauserの再調整ネットワークは鋼製IBCの92~95%を流通に維持し、単一コンテナの寿命を15年に延長しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品タイプ別:パレットが基盤を固め、IBCが加速

パレットおよびクレートは、小売、自動車、生鮮農産物サプライチェーンにおける普及を背景に、2025年の欧州リフィラブル・再利用可能包装市場規模の28.79%を提供しました。CHEPの3億4,500万枚のパレットプールは45~60日ごとに回転し、ドイツとオランダで95%の返却率を記録しています。EURパレット標準化(1,200×800mm)は産業間の相互交換を促進していますが、英国における1,200×1,000mmへのブレグジット主導の乖離がドーバーで摩擦を生み出しています。中間バルクコンテナは5.64%のCAGRで最も成長の速い製品であり、化学品メーカーが使い捨てドラムを製品1トンあたり包装廃棄物を90%削減できる1,000リットルの複合IBCに切り替えているためです。Schutzはデジタルトラッキングを充填状況とメンテナンス履歴に連携させ、損失を1%未満に抑制しています。

返却可能ガラスボトルは拡大する醸造所コンソーシアム内で繁栄しており、ユニバーサル330mlおよび500mlモールドが仕分けエラーを25%削減し、サイクル寿命を50回の詰め替えに延長しています。ドラムとバレルは潤滑油や食用油においてニッチな役割を維持しており、Greifは疲労による廃棄前に10~15サイクルを報告しています。段ボールプラスチックまたは繊維板箱はEコマースで拡大していますが、使い捨て代替品がより便利な農村部では返却率が低下しています。医薬品・電子機器向けの特殊コンテナは温度管理と帯電防止特性を重視しており、Nefabがカスタムエンジニアリングで競争している分野です。

エンドユーザー産業別:輸送が主導し、化学品が加速

輸送・運送は2025年収益の35.34%を占め、欧州の国境を越えて毎日商品を移動させるパレットプーリングの歴史的優位性を裏付けています。1990年代に先駆けられた動的積載マッチングは現在85~90%の資産稼働率を達成しています。食品・飲料がこれに続き、IFCOの250万台の農産物クレートが腐敗を最大18%低減し、スーパーマーケットの廃棄物削減目標を支援しています。L'Oréalなどの化粧品ブランドは詰め替えステーションをテストしていますが、衛生に関する認識が依然として密封された使い捨てパックを好むため、消費者の採用は遅れています。

化学品・石油化学品は5.98%のCAGRで最も成長の速いエンドユーザーセグメントであり、危険物に対して追跡可能で漏れのないコンテナを要求するADR規制によって牽引されています。BASFとDowは使用済みIBCをMauserおよびGreifのサイトに送り再認証を受け、包装コストを30~40%節約しながら循環性目標を達成しています。再利用可能なメーラーを使ったEコマースの実験は都市部で74%の返却率に達していますが、低密度地域では苦戦しており、欧州リフィラブル・再利用可能包装市場のフロンティアを浮き彫りにしています。医薬品・電子機器は資産寿命が100回転を超えることもある高度にカスタマイズされた高マージンコンテナを購入していますが、数量は限定的にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

ドイツの優位性は、年間30億個の容器を処理し98%の返却率を達成する成熟したデポジット返却エコシステムに由来しており、欧州リフィラブル・再利用可能包装市場内で最高のベンチマークとなっています。バイエルン州とノルトライン・ヴェストファーレン州の産業クラスターは3,500万台のクレート洗浄能力に依存しており、ターンアラウンドタイムを48時間以内に維持しています。2024年末の規則2025/40の連邦移行により、クイックサービスレストランに再利用可能フォーマットの提供が義務付けられ、消費者の採用が加速しています。

ポーランドの6.21%成長率は、MauserのヴロツワフIBC再調整施設(BASFおよびCovestroにサービスを提供)を含む5億ユーロ(5億5,000万USD)の発表済みプロジェクトを反映しています。カトヴィツェの自動車サプライヤーは標準化されたパレットを要求し、ポズナンのEコマースハブは再利用可能なメーラーをパイロット展開しています。しかしインフラは依然として薄く、全国で8つの商業洗浄ハブしか稼働しておらず、汚れた資産の長距離輸送を余儀なくされています。

第2位の経済規模を持つフランスは、2025年のDRS開始に向けて2億ユーロ(2億2,000万USD)の設備発注を引き起こし、2027年までに返却率が85%に上昇することを期待しています。イタリアは南北格差に苦しんでおり、ロンバルディア州の洗浄ハブが全国量の65%を処理し、南部の事業者はより長い往復輸送を強いられています。スペインも同様の問題を抱えており、カタルーニャは高い都市部返却率を記録していますが農村地域は遅れています。オランダはベルギーとルクセンブルクにもサービスを提供する12の洗浄ハブを擁し、緊密に統合されたベネルクスプールを形成しており、ベルギーのFost Plusのテイクアウトコンテナへの拡張が循環ストリームに5,000万ユニットを追加しています。スカンジナビア全体では、高い消費者環境意識が返却率を95%近くに維持していますが、人口の少ない北部地域では輸送コストが高くなっています。

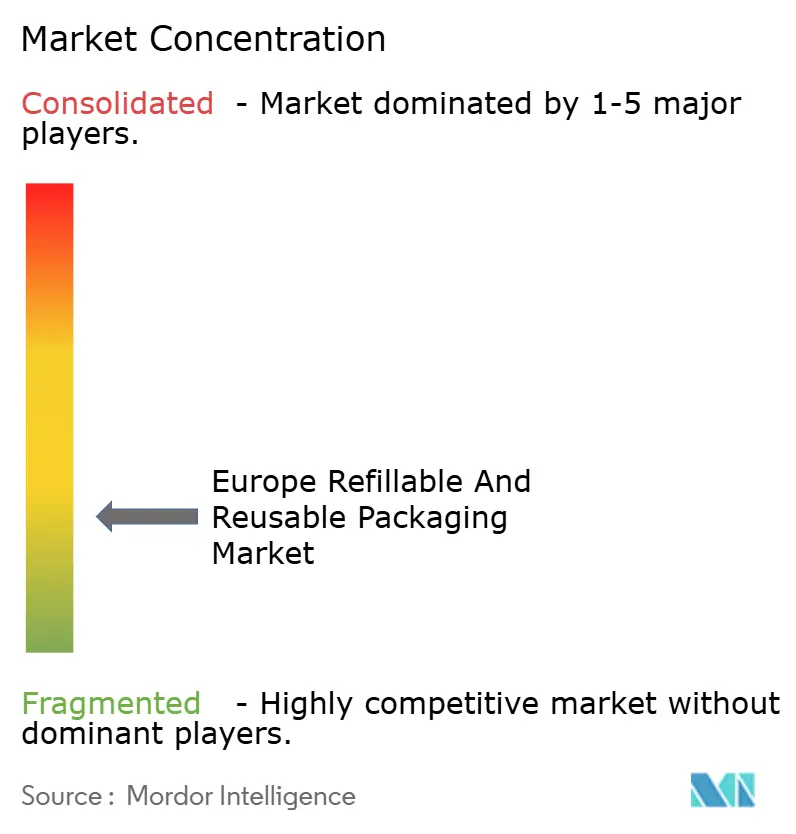

競争環境

欧州リフィラブル・再利用可能包装市場は断片化を示しています。CHEPは3億4,500万の資産基盤を活用して、小規模競合他社より15~20%低い洗浄およびRFIDレートを交渉しています。IFCOは腐敗を18%削減するIoT対応プールで生鮮農産物クレートを支配し、長期スーパーマーケット契約を獲得しています。市場はまた、規制および消費者需要を満たすための持続可能な包装ソリューションへの投資増加も目撃しています。

規模主導の合併が続いており、IPLとSchoeller Allibertは2025年4月に14億USDの合併契約を発表し、射出成形のノウハウと18カ国をカバーするネットワークを統合しました。Mondiの6億9,000万USDのSchumacher買収は段ボール能力とドイツおよびオーストリアの4つの洗浄ハブを追加しました。2024年7月に設立されたSmurfit WestRockは、40カ国のEコマース顧客を獲得するために段ボールと再利用可能なポートフォリオを統合しています。

デジタル化が競合他社を差別化しており、Kuehne + Nagelのブロックチェーン保管連鎖はすべてのパレット引き渡しを追跡し、紛争を60%削減しています。VytalとLoopはQRコードベースの消費者デポジットプラットフォームを運営しており、物理的な逆自動販売機の必要性を排除し、パイロットプログラムで設備投資を60~70%削減しています。CHEPスケジューリングに組み込まれたAIルート最適化はトラック出動を12%削減し、稼働率を向上させ、規模のリーダーの優位性をさらに強化しています。

欧州リフィラブル・再利用可能包装産業リーダー

Schoeller Allibert Services BV

Nefab Group AB

Vetropack Holding AG

Mondi Group

Greif, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:IPLとSchoeller Allibertは14億USDの最終合併契約に署名し、射出成形能力と欧州18カ国にわたる再利用可能包装プーリングネットワークを統合しました。クロージングは2025年第3四半期を目標とし、年間1億枚以上のプラスチッククレートとパレットを共同管理します。

- 2025年3月:ベルギーはFost Plusデポジット返却システムをテイクアウト食事用の再利用可能食品容器に拡大し、推定5,000万の資産を循環プールに追加し、全国のレストランにQRコードスキャンで追跡された無料での返却受け入れを義務付けました。

- 2025年2月:ALPLAはオーストリアのヴェラースドルフにあるリサイクル工場を年間rPETおよびrHDPE能力40,000トン拡大するために8,000万ユーロ(8,800万USD)を投じることを約束し、中央ヨーロッパ全体の再利用可能包装メーカーへのフィードストック供給を確保しました。稼働開始は2025年第4四半期を予定しています。

- 2025年1月:フランスは全国デポジット返却制度を開始し、小売店舗に30,000台の逆自動販売機を設置して年間15億本のPETボトルとアルミ缶を処理し、0.15~0.25ユーロのデポジットにより2029年までに容器返却率を90%に引き上げることを目指しています。

欧州リフィラブル・再利用可能包装市場レポートの調査範囲

欧州リフィラブル・再利用可能包装市場は、リフィラブルおよび再利用可能な包装ソリューションから生み出される収益を評価しています。分析はB2B(企業間)およびB2C(企業対消費者)市場の両方を包含し、持続可能性と循環経済の実践にコミットした産業に焦点を当てています。本調査は、個人保管用の金属容器やボトルなどの家庭用途向け製品、および詰め替え、再調整、メンテナンスに関連するサービスコストを除外しています。

欧州リフィラブル・再利用可能包装市場レポートは、素材別(プラスチック、ガラス、金属、木材)、製品タイプ別(ボトル、パレットおよびクレート、中間バルクコンテナ、ドラムおよびバレル、箱および紙箱、その他の製品タイプ)、エンドユーザー産業別(食品・飲料、化粧品・パーソナルケア、化学品・石油化学品、輸送・運送、Eコマースおよび小売フルフィルメント、その他のエンドユーザー産業)、国別(英国、ドイツ、フランス、イタリア、スペイン、ポーランド、その他の欧州)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| プラスチック |

| ガラス |

| 金属 |

| 木材 |

| ボトル |

| パレットおよびクレート |

| 中間バルクコンテナ |

| ドラムおよびバレル |

| 箱および紙箱 |

| その他の製品タイプ |

| 食品・飲料 |

| 化粧品・パーソナルケア |

| 化学品・石油化学品 |

| 輸送・運送 |

| Eコマースおよび小売フルフィルメント |

| その他のエンドユーザー産業 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ポーランド |

| その他の欧州 |

| 素材別 | プラスチック |

| ガラス | |

| 金属 | |

| 木材 | |

| 製品タイプ別 | ボトル |

| パレットおよびクレート | |

| 中間バルクコンテナ | |

| ドラムおよびバレル | |

| 箱および紙箱 | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 食品・飲料 |

| 化粧品・パーソナルケア | |

| 化学品・石油化学品 | |

| 輸送・運送 | |

| Eコマースおよび小売フルフィルメント | |

| その他のエンドユーザー産業 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州リフィラブル・再利用可能包装市場の規模はどのくらいですか?

2026年に383億5,800万USDに達し、2031年までに489億2,000万USDに達すると予測されています。

2031年までの欧州リフィラブル・再利用可能包装のCAGRはどのくらいですか?

市場は2026年~2031年の期間に4.87%のCAGRで成長すると予測されています。

欧州のリフィラブル・再利用可能包装において最大のシェアを持つ素材はどれですか?

プラスチックが軽量性と衛生基準への適合性により58.43%のシェアでトップに立っています。

最も成長の速い製品セグメントはどれですか?

中間バルクコンテナが2031年にかけて5.64%のCAGRで最高の成長を示しています。

デポジット返却制度が再利用可能包装の成長にとって重要な理由は何ですか?

高い回収率を保証し、ポイ捨てを削減し、資産プーリング投資を促進する規制上の推進力を提供するためです。

最も急速に拡大している国はどこですか?

ポーランドが自動車およびEコマースサプライチェーン投資により6.21%のCAGRで前進しています。

最終更新日: