リフィラブル・リユーザブル包装市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

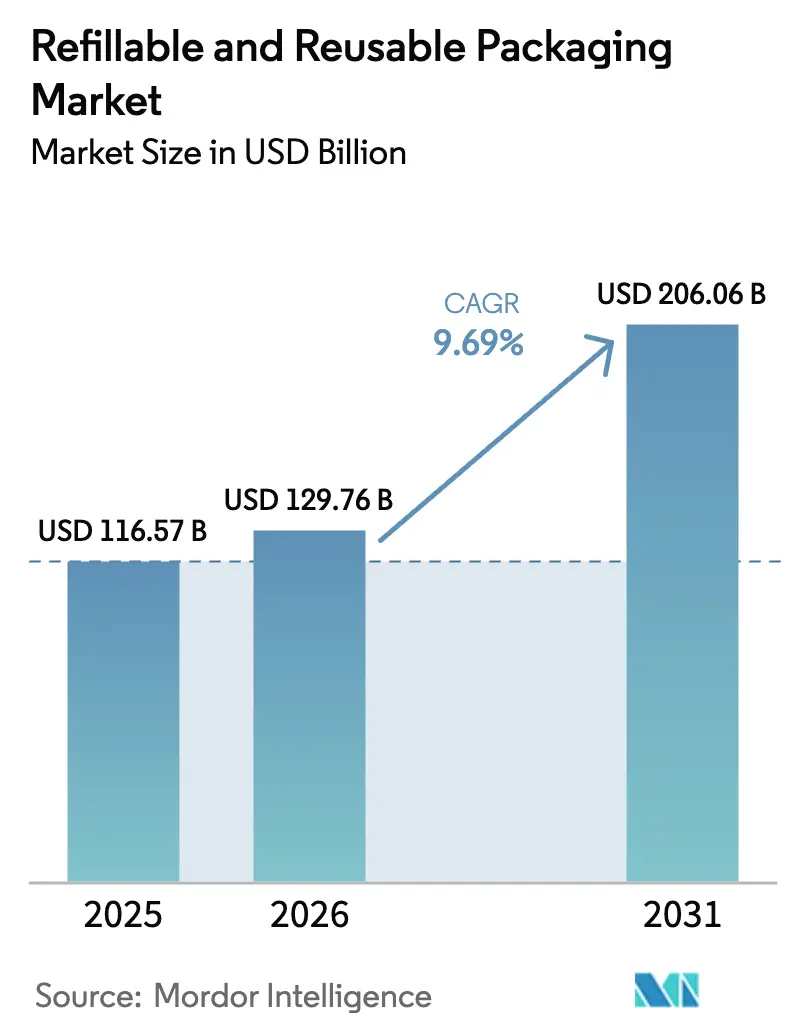

| 市場規模 (2026) | 129.76 十億米ドル |

| 市場規模 (2031) | 206.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリフィラブル・リユーザブル包装市場分析

リフィラブル・リユーザブル包装市場規模は、2025年の1,165億7,000万米ドル、2026年の1,297億6,000万米ドルから、2031年までに2,060億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.69%を記録すると予測されています。立法上の圧力の高まり、ゼロウェイストへのコミットメントの拡大、そしてリバースロジスティクス基盤の成熟が、使い捨て形式からの移行を加速させています。バージンプラスチック税の上昇により歴史的なコスト差が縮小しているため、ブランドオーナーは耐久性のある容器への先行投資を行っています。サプライチェーン事業者も、標準化されたマルチトリップ資産が損傷率を低下させトラック積載効率を改善することを認識しており、経営幹部は再利用を純粋なサステナビリティ費用ではなく、業務効率化の取り組みとして位置づけるようになっています。同時に、デジタルトラッキング層がすべての容器をデータノードへと変え、回収スケジュールの予測を可能にすることでアイドルタイムを削減し、信頼性の高いESGレポーティングを支援しています。これらの要因が総合的に、リフィラブル・リユーザブル包装市場の長期的な拡大を後押しすると予想されています。

主要レポートのポイント

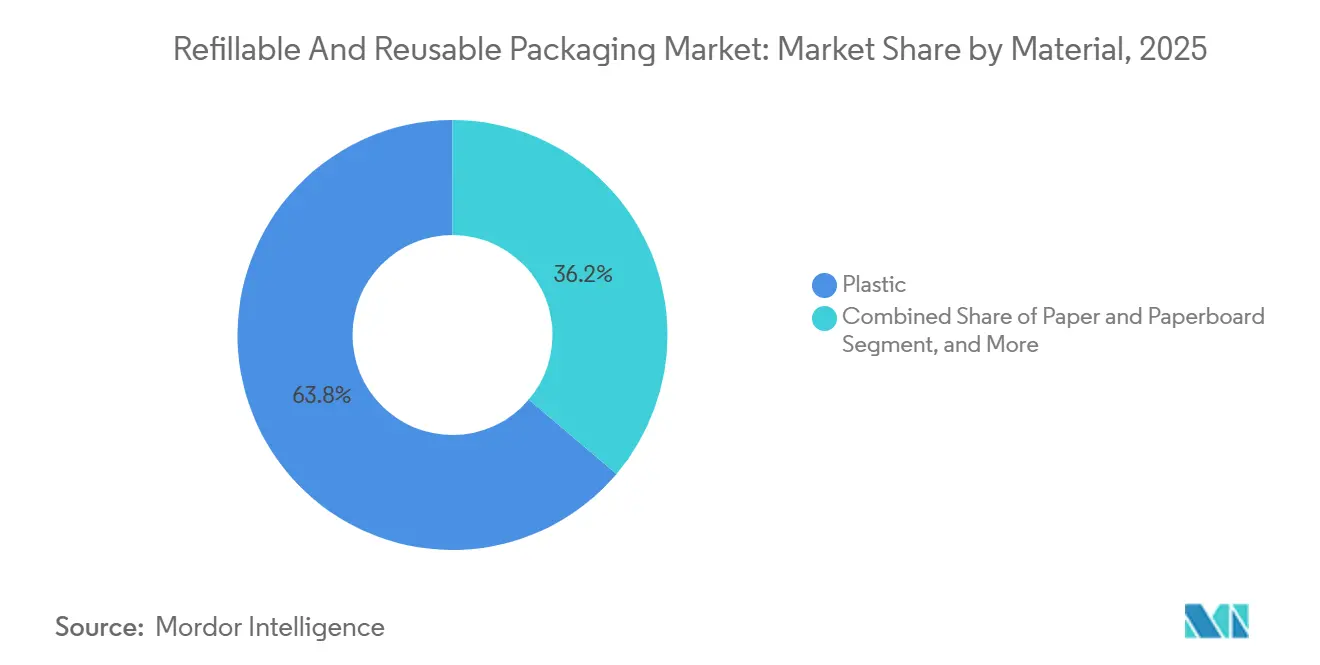

- 素材別では、プラスチックが2025年のリフィラブル・リユーザブル包装市場シェアの63.82%を占めてトップとなり、金属は2031年にかけてCAGR 10.43%で成長しています。

- 製品別では、パレット・クレートが2025年のリフィラブル・リユーザブル包装市場の52.12%を占め、中間バルクコンテナは2026年〜2031年にかけてCAGR 11.07%で拡大する見込みです。

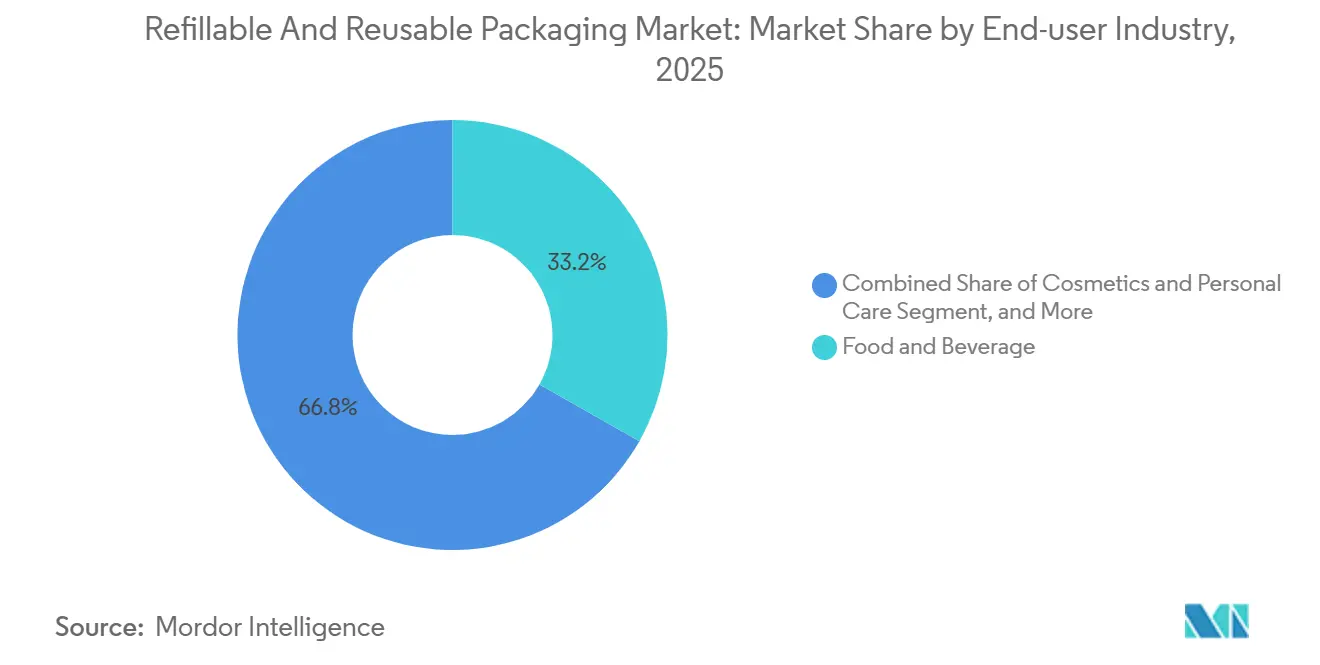

- エンドユーザー産業別では、食品・飲料が2025年のリフィラブル・リユーザブル包装市場シェアの33.23%を占め、輸送・運送がCAGR 11.03%で2031年まで業界をリードしています。

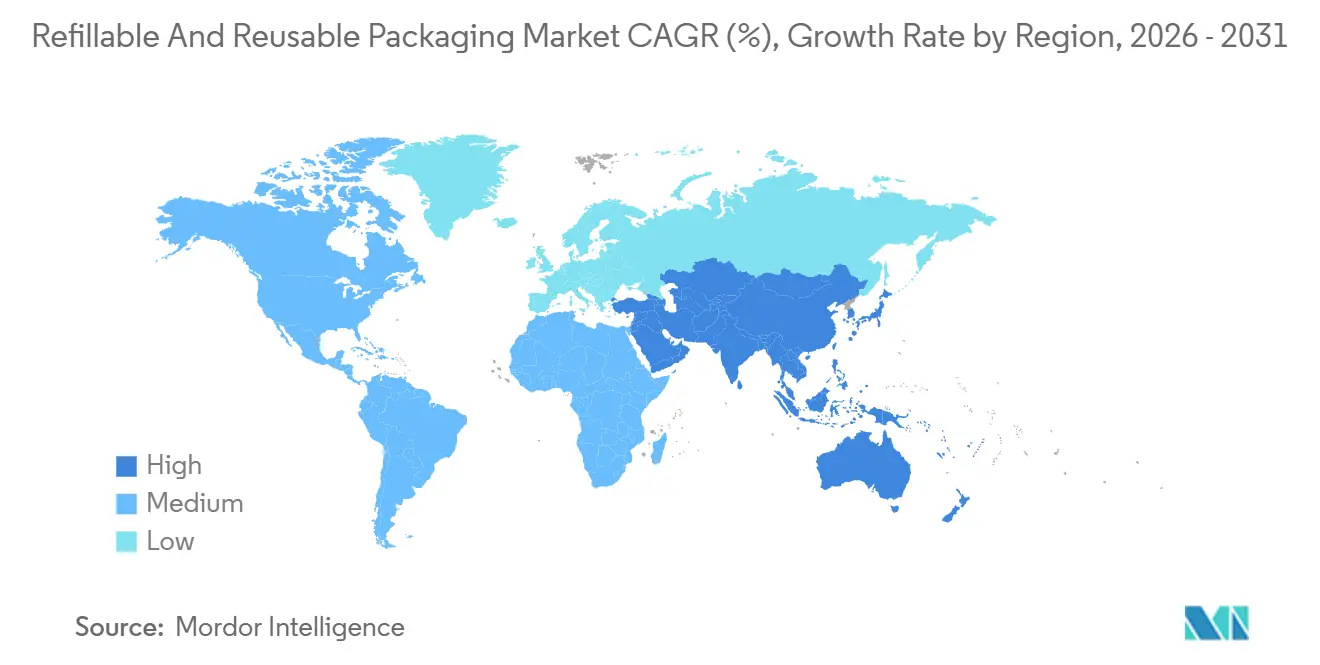

- 地域別では、アジア太平洋が2025年の収益の35.34%を占め、全地域の中で最も速いCAGR 10.64%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリフィラブル・リユーザブル包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 循環経済義務化に向けた立法上の推進力 | +2.8% | 欧州、アジア太平洋中核部、北米への波及 | 中期(2〜4年) |

| クローズドループサプライチェーンによるコスト削減 | +2.1% | 世界全体、北米・欧州での早期効果 | 短期(2年以内) |

| サステナブルブランドに対する消費者の選好 | +1.5% | 欧州・北米、アジア太平洋都市部で台頭 | 中期(2〜4年) |

| IoT対応のリフィル・オン・ザ・ゴー小売の台頭 | +1.3% | 北米・欧州、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| ESG連動型ゼロウェスト企業ファイナンス | +0.9% | 世界全体、上場多国籍企業に集中 | 中期(2〜4年) |

| ポリマー間洗浄技術のブレークスルー | +0.7% | 世界全体、欧州・北米にR&Dハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

循環経済義務化に向けた立法上の推進力

欧州およびアジア太平洋の規制当局は、任意の再利用目標を拘束力のある割当へと格上げし、包装の意思決定者にマルチトリップ性能を考慮した形式の再設計を迫っています。欧州連合は2030年までに輸送用包装の10%、2040年までに20%を再利用可能とすることを義務付けており、フランスは2025年から大型スーパーマーケットにバルク詰め替えステーションの設置を義務付けることで採用を加速させました。[1]欧州委員会、「包装および包装廃棄物規則」、euroPA.eu 中国は2025年にデポジット返却制度を4億2,000万人の住民に拡大し、さらに23億本の飲料容器をクローズドループチャネルへと誘導しました。韓国の段階的埋立税も、電子機器・自動車部品向け再利用クレートのコスト競争力を高めています。コンプライアンス違反のペナルティが薄い消費財マージンをたちまち消し去りかねないため、経営幹部は資本予算において再利用インフラを優先しており、リフィラブル・リユーザブル包装市場への持続的な追い風が確立されています。

クローズドループサプライチェーンによるコスト削減

返却率が80%以上で安定し、容器のライフサイクルトリップ数が20回を超えると、運営コストは使い捨て代替品を下回る傾向があります。プールクレートの調査では、主に製品損傷の低減とトラック積載効率の改善を通じて、段ボールと比較してエンドツーエンドの物流コストが12〜18%削減されることが示されました。スチールラックに移行した自動車部品サプライヤーは2年以内に資本を回収し、その後は追加サイクルごとに純利益を実現しました。ドイツでは、飲料メーカーが98%の返却率を達成することでボトルコストを40〜50回の詰め替えにわたって償却し、ヘクトリットルあたりの包装費用を20%以上削減しました。こうした経済性がリフィラブル・リユーザブル包装市場の急速な拡大を支えています。

サステナブルブランドに対する消費者の選好

主流の消費者は、包装廃棄物を購買決定の重要な要素として捉えるようになっています。2025年の調査では、欧州人の64%、北米人の58%が詰め替え可能な代替品のためにブランドを乗り換える意向を示し、5人に2人は適度な価格プレミアムを受け入れると回答しました。[2]PwC アナリスト、「グローバル消費者インサイトパルスサーベイ2025」、pwc.com ビューティーブランドはその感情を収益化し、詰め替え可能な口紅ラインは発売から9か月以内にプレステージ市場シェアの14%を獲得しました。同様のロイヤルティダイナミクスは濃縮洗剤ポーチでも見られ、リピート購入率は90%を超えました。こうした変化がリフィラブル・リユーザブル包装市場へのさらなる需要を生み出しています。

IoT対応のリフィル・オン・ザ・ゴー小売の台頭

RFIDまたはセンサーアレイを内蔵したスマートコンテナは、包装を予測回収とパーソナライズされたプロモーションを支援するデータプラットフォームへと変革しています。Loop Industriesは、位置情報のピングと自動SMSリマインダーを組み合わせることで、48時間以内に89%のトート返却率を達成しました。欧州では、追跡可能な宅配バッグが物流パートナーに再販される行動データセットを生成しました。一方、アジア太平洋のブロックチェーンパイロットでは、複数のブランドが機密性の高い出荷量データを開示することなくコンテナプールを共有できるようになっています。このデジタル層が資産稼働率を高め、リフィラブル・リユーザブル包装市場の経済的優位性をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いリバースロジスティクスコスト | -1.4% | 世界全体、低密度農村地帯で深刻 | 短期(2年以内) |

| 食品接触再利用基準の曖昧さ | -0.9% | 北米・欧州、規制の乖離 | 中期(2〜4年) |

| 熱帯地域における微生物汚染リスク | -0.6% | アジア太平洋、中東、アフリカ、南米 | 中期(2〜4年) |

| 断片化したトラック・アンド・トレースデータプロトコル | -0.4% | 世界全体、アジア太平洋・南米で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いリバースロジスティクスコスト

リバースループは、取り扱い・洗浄・再配送において容器1個あたり0.15〜0.40米ドルのコストを加算し、返却密度が低い場合には財務上の利益を損ないます。[3]フィナンシャル・タイムズ記者、「再利用可能包装のリバースロジスティクス経済学」、ft.com 農村部での集荷工程は、トラックが長距離を部分積載で走行するため、そのコストの半分以上を吸収します。労働集約的な検査プロセスが単位コストをさらに押し上げ、不安定な光熱費が洗浄コストを増大させます。分散型マイクロ洗浄ハブは移動距離を削減しますが、200〜500万米ドルの初期投資は中小ブランドにとって依然として高いハードルとなっています。密度の閾値を超えるまで、リフィラブル・リユーザブル包装市場は構造的なコスト摩擦に直面し続けるでしょう。

食品接触再利用基準の曖昧さ

規制の断片化により、多国籍企業は複数の洗浄プロトコルと検証試験を管理しなければなりません。米国食品医薬品局(FDA)は市販前協議を義務付けているものの、統一された残留物基準を提供しておらず、ブランドは形式ごとに6桁の費用がかかる独自の移行分析を実施せざるを得ません。欧州食品安全機関(EFSA)は「同等の安全性」条項を適用していますが、各加盟国の解釈は異なります。[4]EFSAパネル、「食品接触材料に関する科学的意見」、efsa.europa.eu アジア太平洋の政策は幅広く、さらなる複雑性を加えています。この不確実性が設備投資の意思決定を遅らせ、リフィラブル・リユーザブル包装市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックの優位性とガラスのイノベーション

金属容器はリフィラブル・リユーザブル包装市場全体を上回る成長が予測されており、2026年〜2031年にかけてCAGR 10.43%を記録する見込みです。2025年の金属収益の38%をすでに占めるステンレス鋼製中間バルクコンテナは、50〜100回のトリップを実現し、プラスチック製品をはるかに上回ることで初期プレミアムを正当化しています。アルミニウムケグはクラフトブルワリーの冷却サイクルを短縮し賞味期限を延長する一方、RFID対応スチールドラムは医薬品のトレーサビリティ規則を満たすようになっています。

プラスチックは低コストと製造スケーラビリティにより現在も最大のシェアを維持しています。しかし、欧州でのバージンプラスチック追加課税と世界的なEPR(拡大生産者責任)費用の上昇がその優位性を侵食しており、バリューチェーンをハイブリッドまたは全金属代替品へと誘導しています。紙ベースのメーラーはファッションEコマースの返品分野でニッチを開拓し続け、軽量ガラスはプレミアム化粧品で支持を集めています。こうした変化は、リフィラブル・リユーザブル包装市場内での素材の段階的な再バランスを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品別:中間バルクコンテナが産業用需要の上昇を取り込む

中間バルクコンテナは、化学品および食品加工からの旺盛な需要を背景に、CAGR 11.07%で最も急成長している製品です。1,000リットルのIBC(中間バルクコンテナ)1台でドラム缶数十本を代替し、労働力と倉庫スペースを大幅に削減しながらトレーサビリティを向上させます。複合IBCは重量と耐久性のバランスから数量面で主流を占め、高腐食性用途では全金属設計が採用されています。

パレット・クレートは依然として製品収益の半分以上を占め、食品・飲料および自動車チャネルにおける定着したプーリングモデルに支えられています。しかし、事業者がより強い投資回収効果を持つ資産集約型形式へ資本を移行させるにつれ、成長は緩やかになっています。ボトル、ドラム缶、カートン、ペール缶はそれぞれ地域の回収拠点に依存した専門的な役割を担っています。この進化する製品ミックスは、リフィラブル・リユーザブル包装市場全体にわたる機会の広がりを示しています。

エンドユーザー産業別:物流事業者がプーリング採用を加速

輸送・運送は、サードパーティ物流企業がプールパレット、再利用可能なダネージ、折りたたみ式航空貨物ボックスを標準化するにつれ、CAGR 11.03%を記録すると予測されています。ある調査では、プラスチックパレットが積み込み時間を5分の1以上短縮し、作業者のスループットを向上させることが示されており、この節約効果はハブ・アンド・スポークネットワークで急速に積み上がります。インターモーダルキャリアも同様に、帰り便でコンパクトに収納できる再利用可能なクッション材システムの実験を行い、資産回転率を改善しています。

食品・飲料は現在も最大の購買層です。北欧のデポジット返却制度は世界最高水準の95%以上のボトル回収率を達成しており、醸造所や乳業メーカーは容器の寿命を40〜50回の詰め替えまで延ばすことができます。化粧品、家庭用ケア、化学品、建設資材はそれぞれ安全性、ブランディング、廃棄物削減の観点から市場浸透を深めています。この多様性がリフィラブル・リユーザブル包装市場の長期的な勢いを強固なものにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の35.34%を占め、2031年まで年率10.64%で成長すると予測されており、全地域の中で最も速い成長率です。中国の省規模でのデポジット返却制度の拡大、インドのインフォーマルコレクターの統合、韓国の埋立税が組み合わさり、大量の容器が組織化されたリバースループへと誘導されています。日本の成熟したボトルインフラがベースライン需要をさらに強化し、東南アジアのRFIDおよび洗浄施設投資へのインセンティブがネットワーク密度を構築しています。

欧州は2025年の売上の約30%を占め、包装および包装廃棄物規則に基づく拘束力のある再利用目標に牽引されています。フランス、ドイツ、オランダはほぼ完璧なボトル返却エコシステムを誇り、現在はクレートや輸送用包装にも拡大しています。英国の2025年における0.20ポンド(0.25米ドル)のデポジット制度の開始は、年間数十億本の容器を転換し、国内採用を加速させると予測されています。

北米は売上の約5分の1を占め、包括的な連邦規制ではなく企業の自主的な誓約によって牽引されています。多国籍企業は2030年に向けて25〜50%の詰め替え可能目標を設定しており、Loop Industriesなどの革新的なプラットフォームが主要都市圏でトートネットワークを拡大しています。カナダの国家デポジット制度草案とメキシコのプールクレートパイロットの成功は、中期的な規制強化を示唆しています。南米、中東、アフリカが残りを占め、南アフリカの最低再利用基準とブラジルの改訂EPR費用が初期の成長触媒として機能しています。これらの地域にわたる多様な政策タイミングが、リフィラブル・リユーザブル包装市場全体の段階的かつ複数年にわたる拡大経路を確保しています。

競合環境

上位5社の合計シェアは世界収益の18〜22%にとどまっており、集中型の製造力よりも地域密着型の洗浄・充填スケールが評価される市場であることを示しています。プーリング大手のIFCO SystemsとOrbis Corporationは大陸ごとに50か所以上のデポを運営し、容器レンタル、洗浄、トラッキングをターンキーサービス契約にまとめることで、クライアントのワークフローに深く組み込まれています。一方、GreifやMondiなどの垂直統合型包装メーカーは品質管理を社内に留めるため自社洗浄能力を追加しており、Greifは現在、年間1,800万本のIBCを処理する14か所の産業用洗浄施設を運営しています。

Loop IndustriesやRePackなどのデジタルネイティブ系ディスラプターは、詳細な資産データを収益化しています。IoT対応フリートは顧客のバッファー在庫ニーズを約5分の1削減しており、既存プレーヤーはRFIDパートナーシップを通じて同等のテレメトリーを後付けするために競い合っています。ポリマー間洗浄に関する知的財産申請は2025年に前年比34%増加しており、エネルギー集約型の蒸気滅菌を使わずに食品接触再利用を実現するための技術競争が激化していることを示しています。

地域事業者がスケールメリットを求めるにつれ、M&A活動が活発化しています。GreifによるGBP 9,500万米ドルの中国プーリングネットワークへの出資と、Amcorが計画する1億8,000万米ドルのインド洗浄ハブは、高成長地域での足場確保に向けた広範な動きを示しています。マイクロ洗浄ノードの資本障壁は中小ブランドにとって依然としてハードルであり、インフラを共同出資するジョイントベンチャーコンソーシアムの舞台を整え、より統合されたリフィラブル・リユーザブル包装市場への道を開いています。

リフィラブル・リユーザブル包装業界のリーダー企業

International Paper

Nefab Group

IFCO Systems

Schoeller Allibert Services BV

Orbis Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Amcor PLCは、インドのプネーに再利用可能包装の洗浄・流通センターを建設するために1億8,000万米ドルを投資することを表明し、2027年第3四半期の稼働開始を予定しています。

- 2026年1月:Greif Inc.は、中国のIBCプーリングネットワークの60%の株式を9,500万米ドルで取得し、アジア太平洋地域の洗浄施設を22か所、顧客拠点を8,500か所に拡大しました。

- 2025年12月:Smurfit WestRockは、欧州の小売業者がブランドを超えて段ボール容器をプールできるブロックチェーンプラットフォームをパイロット展開し、アイドル在庫を14%削減しました。

- 2025年11月:IFCO Systemsとドイツの食料品連合は、RFID タグ付き青果用クレート500万個を展開し、輸送排出量を18%削減しました。

- 2025年10月:Mondi PLCは、ポリマー間洗浄と自動検査のためのウィーンイノベーションハブを6,500万ユーロ(7,000万米ドル)で開設しました。

世界のリフィラブル・リユーザブル包装市場レポートの調査範囲

リフィラブル・リユーザブル包装市場レポートは、素材(プラスチック、紙・板紙、金属、ガラス)、製品(ボトル・容器、パレット・クレート、中間バルクコンテナ、ドラム・バレル、ボックス・カートン、缶・ペール缶、その他製品)、エンドユーザー産業(食品・飲料、化粧品・パーソナルケア、家庭用ケア、化学品・石油化学品、建築・建設、輸送・運送、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラスチック |

| 紙・板紙 |

| 金属 |

| ガラス |

| ボトル・容器 |

| パレット・クレート |

| 中間バルクコンテナ(IBC) |

| ドラム・バレル |

| ボックス・カートン |

| 缶・ペール缶 |

| その他製品 |

| 食品・飲料 |

| 化粧品・パーソナルケア |

| 家庭用ケア |

| 化学品・石油化学品 |

| 建築・建設 |

| 輸送・運送 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| 素材別 | プラスチック | |

| 紙・板紙 | ||

| 金属 | ||

| ガラス | ||

| 製品別 | ボトル・容器 | |

| パレット・クレート | ||

| 中間バルクコンテナ(IBC) | ||

| ドラム・バレル | ||

| ボックス・カートン | ||

| 缶・ペール缶 | ||

| その他製品 | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 化粧品・パーソナルケア | ||

| 家庭用ケア | ||

| 化学品・石油化学品 | ||

| 建築・建設 | ||

| 輸送・運送 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年までにリフィラブル・リユーザブル形式への世界的な支出はどの程度になりますか?

リフィラブル・リユーザブル包装市場規模は、2026年の1,297億6,000万米ドルから2031年までに2,060億6,000万米ドルに達すると予測されています。

マルチトリップ用途で最も急成長している素材タイプはどれですか?

ステンレス鋼製中間バルクコンテナを筆頭とする金属容器が、2031年にかけてCAGR 10.43%で拡大しています。

物流事業者がプールパレットネットワークに投資する理由は何ですか?

標準化された再利用可能パレットはトレーラーの積載スペースの無駄を削減し、積み込み時間を20%以上短縮し、高い資産回転率を支援することで、総配送コストの低減につながります。

欧州における再利用の主要な規制上の推進力は何ですか?

EU包装および包装廃棄物規則は、2030年までに輸送用包装の10%、2040年までに20%を再利用可能とすることを義務付けています。

スマートトラッキングはコンテナの経済性をどのように改善しますか?

RFIDおよびセンサー搭載資産はリアルタイムの位置データを提供し、予測回収を可能にすることでアイドル在庫を最大20%削減し、紛失や盗難を抑制します。

デポジット返却システムへの投資を正当化するほど返却率は高いですか?

ドイツおよび北欧の成熟した制度では95〜98%のボトル返却率を達成しており、メーカーは容器を40〜50回のトリップにわたって償却し、ヘクトリットルあたりの包装費用を20%以上削減できます。

最終更新日: