ヨーロッパのガラス包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

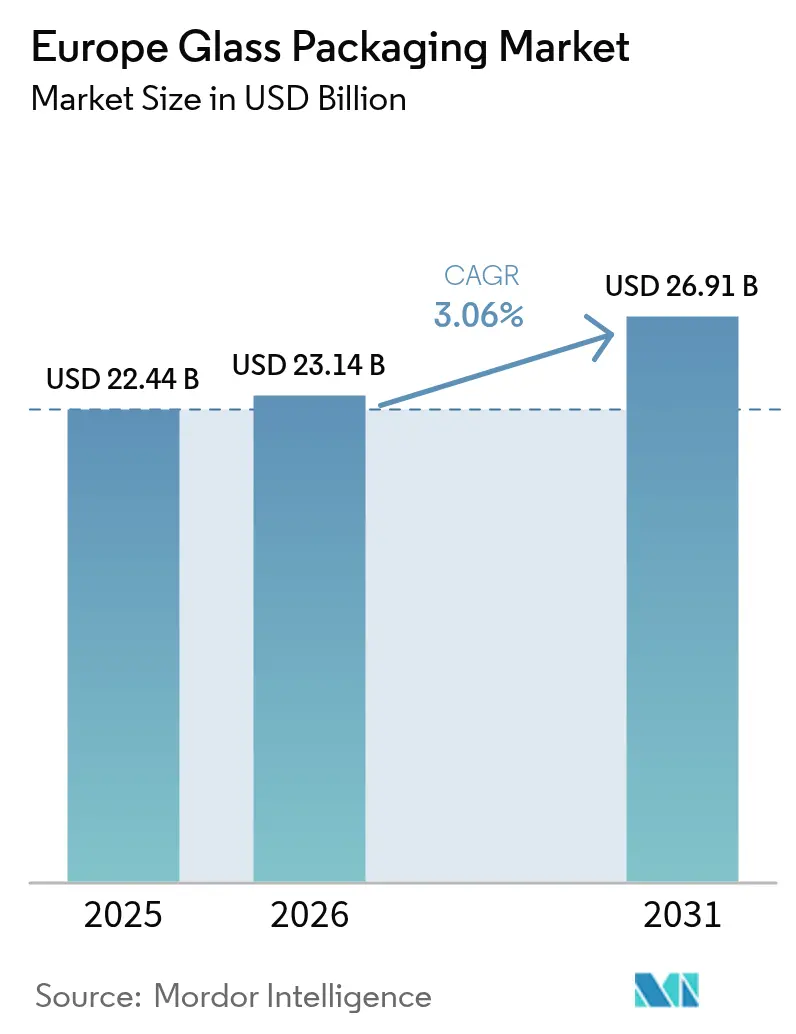

| 基準年の市場規模 (2025) | 22.44 十億米ドル |

| 市場規模 (2026) | 23.14 十億米ドル |

| 市場規模 (2031) | 26.91 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

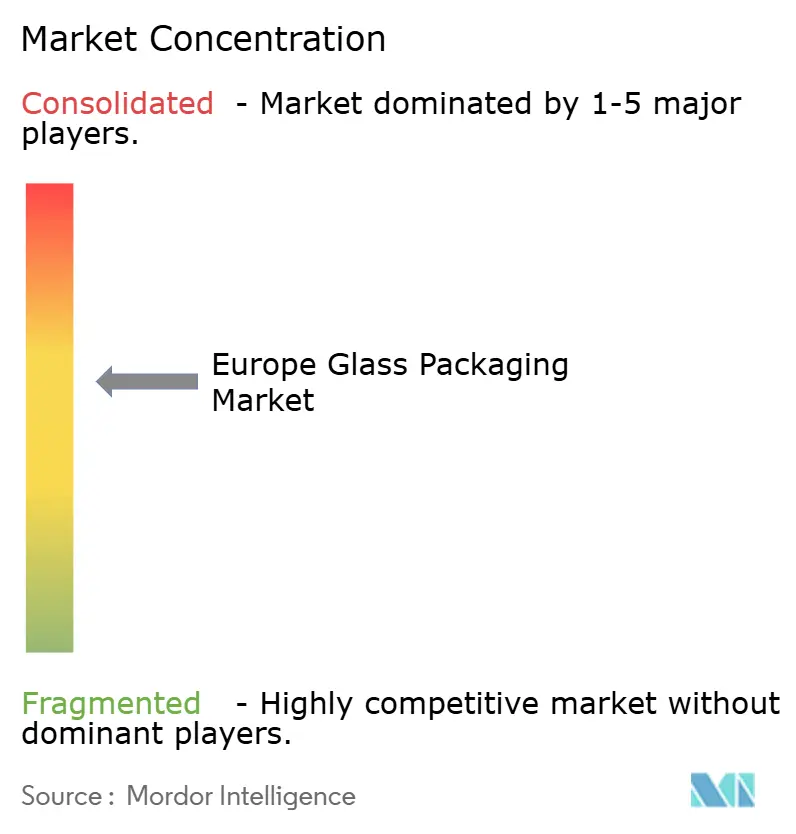

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのガラス包装市場分析

ヨーロッパのガラス包装市場規模は、2025年に224億4,000万米ドル、2026年に231億4,000万米ドルと予測されており、2026年から2031年にかけて3.06%のCAGRで成長し、2031年までに269億1,000万米ドルに達する見込みです。ドイツは、その広範な医薬品および飲料のクラスターのおかげで引き続き需要を支えていますが、コンバーター(加工業者)がより急速に成長しているプレミアムおよび医薬品のニッチ市場を追い求める中、投資は着実にイタリア、フランス、スペインへと流れています。欧州連合の包装および包装廃棄物規則による政策圧力と、不安定なエネルギー価格が相まって、ハイブリッド電気炉と高度なカレット(ガラスくず)選別の採用が加速しています。これら2つは、気候目標をサポートしながら利益率を保護するイネーブラーです。スピリッツ、化粧品、機能性飲料のブランドオーナーは、高級感と二酸化炭素削減の証明を強化する、デザイン性が高く軽量なボトルに2桁のプレミアムを支払っています。並行して、生物製剤とGLP-1療法への持続的な転換が、ホウケイ酸バイアルの需要を押し上げており、この変化がコモディティの清涼飲料ボトルやジャーにおける数量の漏出を相殺しています。レポートの主な要点

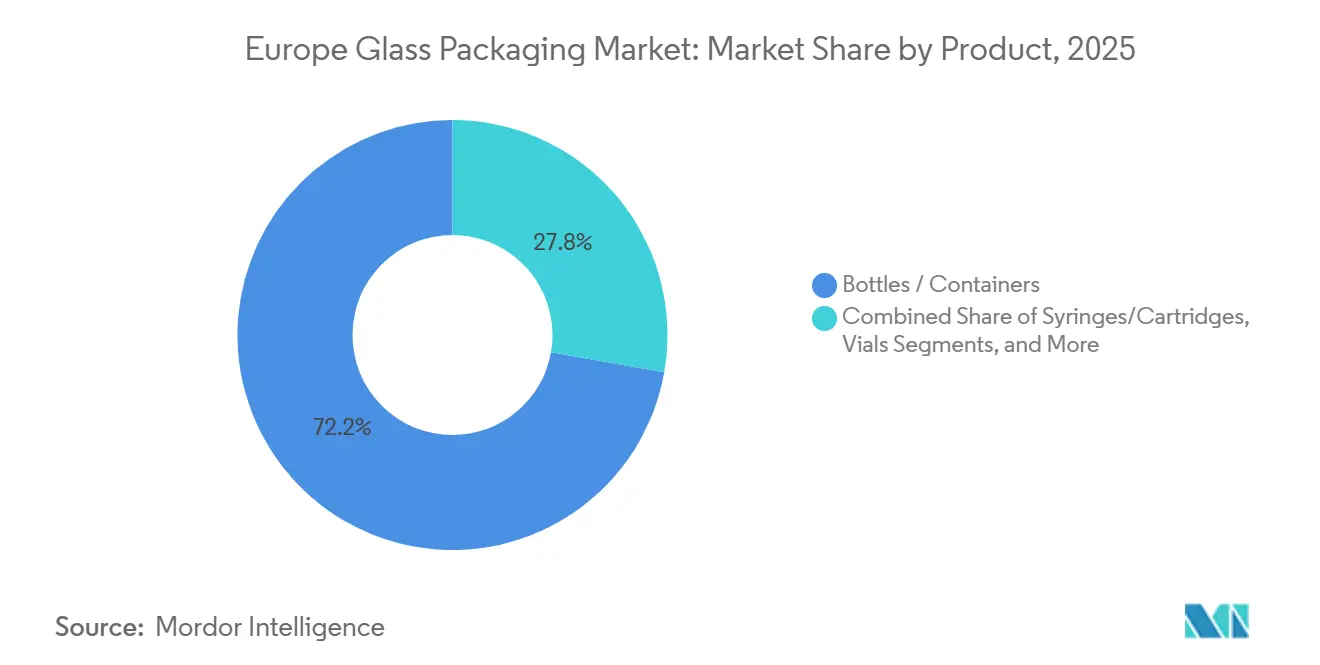

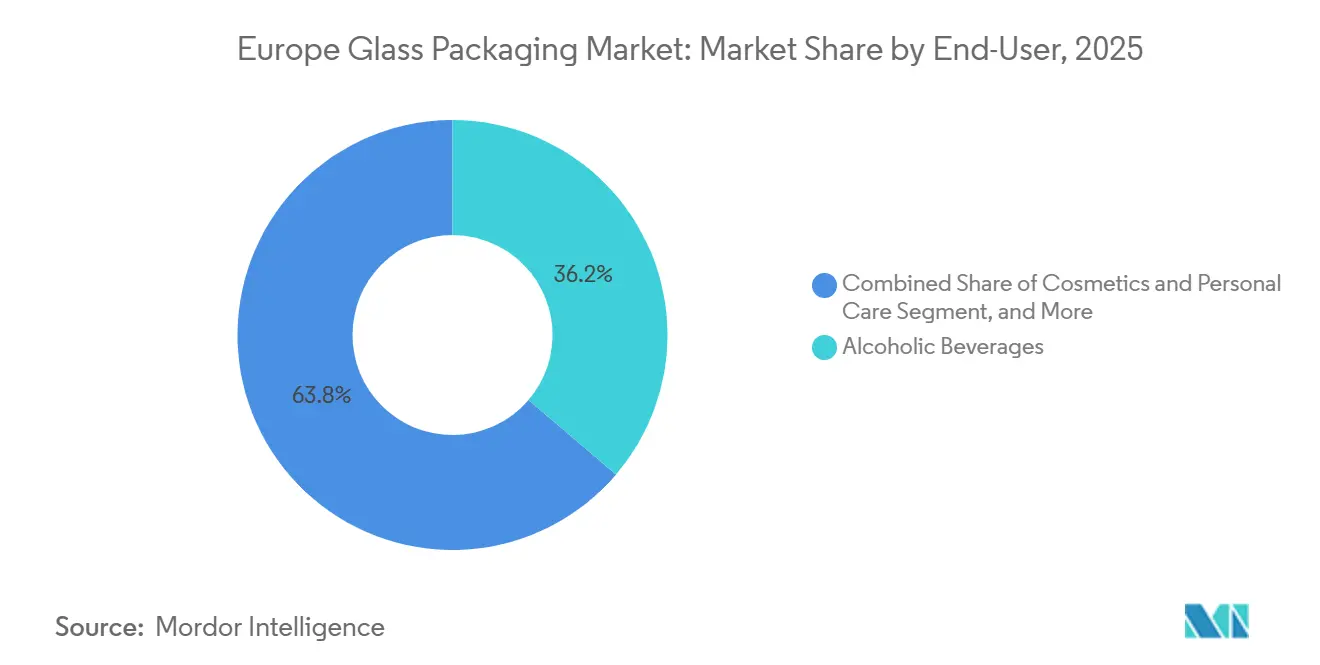

製品別では、2025年にボトルとコンテナがヨーロッパのガラス包装市場シェアの72.23%を占め、バイアルは2031年まで3.82%のCAGRで拡大すると予測されています。 ガラスタイプ別では、2025年にタイプIIIソーダ石灰ガラスがヨーロッパのガラス包装市場規模の44.71%のシェアを獲得しましたが、タイプIホウケイ酸塩は2026年から2031年にかけて3.79%のCAGRで進歩しています。 エンドユーザー別では、2025年にアルコール飲料が36.24%の収益シェアでリードしました。医薬品用途は2031年まで4.03%のCAGRで成長すると予測されています。 容量範囲別では、100~500mlセグメントが2025年のヨーロッパのガラス包装市場規模の41.12%のシェアを占めましたが、30ml未満のフォーマットは2031年まで3.73%のCAGRを記録する見込みです。 国別では、2025年にドイツがヨーロッパのガラス包装市場シェアの24.12%を占め、イタリアは2026年から2031年の間に4.18%という最も高いCAGRを記録すると予想されています。注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのガラス包装市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUの包装および包装廃棄物規則により、無限にリサイクル可能なガラスへの切り替えが加速 | +0.8% | ヨーロッパ全土(ドイツ、フランス、オランダで早期施行) | 中期(2~4年) |

| 飲料と化粧品のプレミアム化により、デザイン性の高いガラスボトルの需要が高まる | +0.6% | フランス、イタリア、スペイン、英国 | 中期(2~4年) |

| 不活性でマイクロプラスチックを含まない容器に対する消費者の好みがブランドロイヤルティを強化 | +0.4% | ドイツ、北欧、英国 | 長期(4年以上) |

| ハイブリッド炉または電気炉への業界の移行により二酸化炭素排出量が減少し、操業ライセンスが保護される | +0.5% | ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| AI対応の光学選別により、カレットの品質とガラスの入手可能性が向上 | +0.3% | ヨーロッパ全土(ドイツとオランダが牽引) | 短期(2年以下) |

| 食料品小売における「持ち帰り可能な詰め替え(refill-on-the-go)」形式の台頭により、飲料以外のガラスの普及が拡大 | +0.4% | フランス、英国、オランダ、ドイツ、イタリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUの包装および包装廃棄物規則により、無限にリサイクル可能なガラスへの切り替えが加速

2025年に発効した規制により、2030年までに飲料の10%を再利用可能な包装に移行し、2040年までに40%に引き上げることが義務付けられており、ガラスは使い捨てプラスチックや金属に対して構造的な優位性を持つこととなった。加盟国はデポジット返還制度を導入しており、Vetropackなどのコンバーターはボトル重量を30%削減し排出量を85%削減する軽量リフィラブルラインを発表している。[1]Vetropack Austria GmbH, "Company News," vetropack.com フランスの拡大生産者責任賦課金は、ワインおよびスピリッツブランドをソーダライムリフィラブル容器へとさらに誘導している。コンプライアンスの達成期限まで4年を切った今、標準化されたリフィラブルボトルの長期供給契約が締結されており、欧州ガラス包装市場に具体的な勢いをもたらしている。

飲料と化粧品のプレミアム化により、デザイン性の高いガラスボトルの需要が高まる

スピリッツメーカーや高級ビューティーブランドは、包装をますます製品ストーリーテリングの中心に据えるようになっている。2025年に33%のリサイクルコンテンツで発売されたO-Iのコンテンポラリーコレクションは、オーダーメイドのエンボス加工に15〜20%の追加費用を支払う意欲のある英国ジンメーカーをターゲットにしている。[2]O-I Glass Inc., "Innovation," o-i.com VeralliaのECOVAラインは、高精細モールド技術を採用し、棚へのインパクトを損なうことなく25%の軽量化を実現している。フランスのコニャック輸出業者は、2024年の出荷量が落ち込んだにもかかわらず、超プレミアム品へとミックスをシフトさせ、価値成長を維持した。その結果、少量・高利益率のボトルに対する堅調な需要が生まれており、このニッチ市場ではリードタイムの俊敏性が価格交渉力をもたらしている。

不活性でマイクロプラスチックを含まない容器に対する消費者の好みがブランドロイヤルティを強化

ガラスはISO 4802-1の下で化学的に不活性であり、PETやコーティングアルミニウムに伴う移行の懸念を排除している。[3]ISO, "Standards Catalogue," iso.org ドイツの小売ケーススタディでは、プレミアムジュースがプラスチックからガラスに切り替えた場合、リピート購入率が8〜12%向上することが示されている。バリア特性はさらに賞味期限を最大30%延長し、成長する機能性飲料セグメントを支えている。リフィル・オン・ザ・ゴーシステムのインフラ整備は依然として不均一であるものの、大手小売業者による初期パイロットでは、製品品質と持続可能性の訴求が一致した場合に、消費者がリターナブル容器を採用する意欲が高まることが実証されている。

ハイブリッド炉または電気炉への業界の移行により二酸化炭素排出量が減少

2023年から2025年の間に、100を超えるパイロット炉が、再生可能電力が利用可能な場所でCO2を55~64%削減しました。ドイツにあるArdaghのNextGen炉は、一部グリーン水素で稼働しており、64%の排出削減を達成し、現在では今後の建設のテンプレートとして機能しています。コニャックにあるVeralliaの完全電気炉は同様の削減率で稼働しており、同社はスコープ3の情報開示義務に直面しているスピリッツメーカーと長期契約を結ぶことができます。1ラインあたり5,600万~1億6,900万米ドルという資本支出は上位5社の生産者に有利に働き、ヨーロッパのガラス包装市場内での統合を加速させています。阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 軽量のアルミニウムとPETが物流コストの優位性によりシェアを拡大 | -0.5% | 英国、ドイツ、北欧 | 短期(2年以下) |

| 不安定なエネルギー価格が溶融マージンを圧迫 | -0.6% | ドイツ、イタリア、スペイン | 短期(2年以下) |

| 箱入りワインや缶入りワインはガラスよりも「環境に優しい」というZ世代の認識 | -0.3% | 英国、オランダ、ドイツ | 中期(2~4年) |

| 濃縮および粉末製品フォーマットの成長が一次包装の容量需要を減少させる | -0.2% | ヨーロッパ全土 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不安定なエネルギー価格が溶融マージンを圧迫

エネルギーはガラス製造コストの最大35%を占めており、ヨーロッパのスポットガス価格は2025年を通じて2022年以前のベンチマークを40~60%上回ったままでした。Ardaghのガラス部門のEBITDAは2025年第3四半期に低下し、Vetropackは生産能力の過剰が膨れ上がった光熱費と重なったため、2025年上半期に7.2%の収益減少を計上しました。コンバーターは、再生可能電力購入契約の締結とオキシハイブリッド溶融炉の改修で対応していますが、5~7年という典型的な回収期間が救済を遅らせ、小規模な企業に撤退や合併の圧力をかけています。軽量のアルミニウムとPETが物流コストの優位性によりシェアを拡大

2024年には、PETとアルミニウムが英国の清涼飲料包装の67.2%を占めたのに対し、ガラスは7.3%でした。これは、輸送重量の軽さと破損リスクの低さによって推進された傾向です。ガラスのEUリサイクル率は76%であるにもかかわらず、特に利便性と携帯性を重視するZ世代の消費者の間で、二酸化炭素排出原単位をめぐる認識のギャップが根強く残っています。コンバーターが軽量で1回分(シングルサーブ)のフォーマットを拡張し、ゆりかごからゆりかごまで(cradle-to-cradle)の利点を伝えることに成功しない限り、特定の飲料セグメントにおけるシェアの侵食は中期的に加速する可能性があります。*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:バイアルが最も速い成長の勢いを捉える

バイアルとカートリッジは、数量は少ないものの、ヨーロッパのガラス包装市場内で急速に成長しています。化学的不活性を保証するタイプIホウケイ酸バイアルに対する医薬品需要が、2031年までの3.82%という複合的な成長軌道を支えています。Stevanato GroupとGerresheimerは、急増するGLP-1注射剤の量に対応するためもあり、2025年中にそれぞれバイアルの生産能力を拡大しました。ボトルとコンテナは、主にワイン、ビール、清涼飲料水全体で72.23%の収益シェアを維持し、圧倒的な地位を占めています。しかし、主流の飲料におけるPETによる代替と、食料品チャネルにおける持ち帰り可能な詰め替えの試みが、マスボリュームの成長を削いでいます。バイアル内では、平均単価が飲料ボトルの2~3倍高くなっており、マクロの数量が減速した場合でも収益の回復力を支えています。ISO 15378認定のクリーンルームと自動外観検査を備えたコンバーターは、大手バイオ医薬品企業から長期供給契約を確保する立場にあり、ヨーロッパのガラス包装市場規模の方程式の中でプレミアムな上乗せを強化しています。2つ目の機会の糸口は、限定版のスピリッツのミニチュアやフレグランスのサンプルにあります。これらは、製薬会社のメンテナンス期間中にバイアル充填ラインを活用し、多額の設備投資なしに収益を多様化するセグメントです。 市場は、700mlまたは750mlのボトルに最適化されたコモディティラインと、24時間以内に2mlのバイアルから500mlのフラスコまで移行できる柔軟なラインとの間で二極化されたままです。SKU(Stock Keeping Unit)の急増が激化するにつれて、迅速な金型交換とデジタルバッチ追跡を習得したコンバーターが価値を獲得するでしょう。一方、従来のボトルの生産能力は下方への価格圧力に直面しており、既存企業に対して、現在の平均10%を超えて軽量化を加速させ、出荷数は少ないもののより高い資産回転率を約束する詰め替えサプライチェーンに働きかけるよう促しています。これらの力の相互作用は、数量の指標からトンあたりのマージンへと徐々にシフトすることをサポートしており、これはヨーロッパのガラス包装市場の特殊な(スペシャルティ)側面に有利な指標です。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に利用可能です

ガラスタイプ別:ホウケイ酸塩が価値のリーダーシップを拡大

タイプIIIのソーダ石灰は、コストの同等性、成熟したリサイクルループ、およびアルコール飲料全体での広範な使用のおかげで、2025年の収益の44.71%を占めました。しかし、2031年まで3.79%というホウケイ酸塩の成長経路は、ヨーロッパのガラス包装市場が付加価値の高い製薬および研究室でのユースケースへと傾斜していることを示しています。ホウケイ酸塩の低い熱膨張係数と高い耐加水分解性は、USPタイプIおよび欧州薬局方3.2.1に準拠しており、生物製剤、細胞および遺伝子治療、mRNAワクチンにとって不可欠なものとなっています。ホウケイ酸塩の粗利益率は定期的に40%を超え、ソーダ石灰の平均のほぼ2倍になります。これは、エネルギーのボラティリティが続く場合でも、資本配分にとって魅力的な差です。ドイツとイタリアは、ヨーロッパで検証済みの二次ソースを必要とする多国籍医薬品メーカーとの長期契約に裏付けられていることが多く、ホウケイ酸塩のチューブおよびバイアル工場を拡大しています。このような背景から、ソーダ石灰の生産者は軽量化プログラムを強化し、2027年末までに平均25%の重量削減を目指して、PETに対する貨物の不利な点を相殺しようとしています。 規制手段がニュアンスを加えます。フランスのEPRスキームは、非ソーダ石灰ガラスの廃棄費用を2倍にしており、ホウケイ酸塩が製薬業界で普及しても、ワインボトルに対するソーダ石灰の優位性を強化しています。その結果、投資サイクルは二本立てとなっています。大量生産ラインは、トンあたりのコストを削減するために電気溶融にシフトする一方で、特殊な(スペシャルティ)事業は、精密チューブ、アニーリング(焼きなまし)、クリーンルームの追加に資金を注ぎ込んでいます。この乖離は、ヨーロッパのガラス包装市場シェアの計算が、ガラスの化学的性質のみによってではなく、最終用途のコンプライアンス要件によってますます細分化されている理由を浮き彫りにしています。エンドユーザー別:医薬品が飲料の拡大を上回る

アルコール飲料は2025年の需要の36.24%に貢献しましたが、医薬品セグメントは、エンドユーザーの中で最も高い4.03%のCAGRで上昇すると予測されています。ヨーロッパのバイオ医薬品の生産額は2024年に3,160億米ドルを超え、生物製剤、バイオシミラー、GLP-1療法はいずれも優れたバリア包装を求めています。そのため、バイアル、シリンジ、カートリッジは他のセグメントよりも先に新たな生産能力を吸収しており、現在多くのコンバーターが医療用ガラス専用の炉ブロックを設けています。スピリッツは依然として大規模ですが、ヨーロッパのブランデーに対する中国の反ダンピング関税や、缶入りカクテルの需要の高まりなどの逆風が、ベースラインの成長を削いでいます。フランスの560億米ドル規模の美容複合企業に牽引される化粧品は、高級ブランドがカラーグラデーションや金属製のクロージャー(蓋)を通じてガラスの豊かさを高めているため、一桁台半ばの勢いを保っています。清涼飲料水のボトラー(瓶詰め業者)は、物流の効率性からPETとアルミニウムに惹かれており、ガラスのサプライヤーは、特にクラフトおよび機能性カテゴリーにおいて、小ロットの特殊なSKUを通じて差別化を図らざるを得なくなっています。 コンバーターにとって、ポートフォリオの構成はますます戦略的になっています。マージンの高い医薬品の注文はキャッシュフローを平滑化し、炉のアップグレードに資金を提供しますが、飲料の契約は溶融操作を継続させるベースラインのトン数を提供します。バランスの取れた割り当てを調整する企業は、ダウンタイムを回避し、資産の利回りを向上させ、ヨーロッパのガラス包装市場全体での競争上の位置づけを強化します。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に利用可能です

容量範囲別:30ml未満セグメントが不釣り合いなほどの価値を提供する

100mlから500mlの容器は2025年の売上の41.12%を生み出し、標準的なワインやスピリッツのボトルに加えてパーソナルケアのフォーマットに支えられました。しかし、30ml未満の帯域は3.73%のCAGRで拡大すると予想されており、注射用バイアルや高級香水のミニチュアに対するエスカレートする要件を反映しています。それぞれの5mlの医薬品バイアルは、750mlの飲料ボトル8~9本に相当する価格を要求することができ、小さなフォーマットの価値密度を浮き彫りにしています。2025年に稼働を強化するGerresheimerの新しいスコピエ工場は、2~20mlのバイアルに特化し、ヨーロッパの主権的なサプライチェーンの目標を強化します。並行して、ミラノやパリのフレグランスメーカーは、サンプリング活動をサポートするために特注のミニチュアを注文しており、迅速な金型交換と厳しい寸法公差を必要とする10,000個ほどの小ロットを注文することもあります。 スピリッツのミニチュアや旅行サイズの化粧品に使用される30~100mlのブラケット(階層)のフォーマットもプレミアム化の恩恵を受けていますが、RTD(ready-to-drink)カクテルについてはアルミニウムとの競争に直面しています。主にバルクワインやフードサービス向けの1,000mlを超える大型容器は、数量の5%未満を占め、わずかな成長しか示していません。運用上の意味合いは明らかです。30ml未満のバイアルと中規模の香水瓶の両方を処理できる柔軟な成形機と急速冷却金型は、より高い稼働率を解き放つでしょう。このような敏捷性は、生産者を主流の飲料の周期的な変動から守りながら、ヨーロッパのガラス包装業界の収益性が高くイノベーション主導のニッチ市場へのエクスポージャーを維持します。地理的分析

ドイツは引き続き最大の国内市場であり、ヘッセン州とバーデン=ヴュルテンベルク州に製薬OEMが集中し、バイエルン州とノルトライン=ヴェストファーレン州で強力な飲料生産が行われているため、2025年には24.12%のシェアを保持しています。Bundesverband Glasindustrie(連邦ガラス産業連盟)のデータによると、2025年上半期の包装用ガラスの総生産量は前年同期比で1.0%減少しましたが、国内のワイン生産者がプレミアムの合図を活かしたため、ワインとスパークリングワインのボトルは5.0%前進しました。同時に、Gerresheimerは1億1,300万米ドルを投じてロール(Lohr)の施設を近代化し、2027年までにCO2を40%削減できるオキシハイブリッド炉を導入しました。医薬品用ガラスは、ワクチンバイアルの輸出と滅菌シリンジの需要に牽引され、年間4.5%の成長が見込まれており、飲料の落ち込みを緩和しています。 フランスはそれに僅差で続いており、2031年まで3.4%のCAGRで拡大すると予想されています。スピリッツの輸出は、数量の減少にもかかわらず2024年に176億米ドルに達し、超プレミアム層の回復力を浮き彫りにしました。2024年から稼働しているコニャックにあるVeralliaの完全電気炉は現在、レミーマルタン、ヘネシー、マーテルに軽量でありながら高解像度のボトルを供給しており、脱炭素化がいかに競争上の優位性を高めるかを示しています。一方、コニャックにあるEco In Packの新しい詰め替えおよび洗浄センターは、年間最大700万本のボトルを処理し、ブランドオーナーにターンキーの循環型ソリューションを提供しています。 イタリアは、4.18%のCAGRでこの地域で最も速い成長軌道に乗っています。StevanatoとBormioliはGLP-1およびインスリン療法向けのホウケイ酸塩の生産能力を拡大しており、SaverglassとVerescenceはミラノとボローニャの高級香水プログラムを活用しています。2024年に行われたVeralliaによるコルシコ工場の2億6,000万米ドルでの買収により、製薬および飲料のクライアントの両方にサービスを提供する225,000トンの生産能力が追加されました。 スペインと英国はまちまちなパターンを示しています。リオハやカヴァの生産者がいるスペインは、アスカケカでのVeralliaの1億1,300万米ドルの軽量ボトルへの投資の恩恵を受けています。英国は高いエネルギー料金に苦しんでいますが、O-IのContemporary Collectionの発売により、クラフトジンにおけるガラスのリーダーシップが保たれています。ポーランド、チェコ共和国、オーストリアを含むその他のヨーロッパは、中央ヨーロッパ全域に詰め替え可能なボトルを供給するVetropackの予定されているペヒラルン(Pöchlarn)工場に支えられ、2.8%の成長を遂げています。競争環境

市場の集中度は中程度から高く、Ardagh、O-I、Verallia、Vidrala、BA Glassが合わせて設置容量の約60~65%を支配しています。各社は、スコープ3の情報開示に直面している多国籍の飲料および製薬企業との長期契約を確保するために、数億米ドル規模の炉の脱炭素化プログラムに着手しました。2024年のVeralliaによるVidralaのコルシコ工場の買収と、2025年のVidralaのチリへの進出は、ヨーロッパの拠点を強化しながら、ワイン中心の南米での成長を獲得するという二重の戦略を示しています。ハイブリッド電気炉とカレット含有率50%の目標は、現在、EU包装および包装廃棄物規則の下で飲料の入札を勝ち取るための必須条件(table-stakes)となっています。 上位層の下では、Gerresheimer、Saverglass、Verescenceなどの専門企業が、ISO 15378認定とデザインスタジオを活用して、マージンの高い製薬や化粧品の仕事を獲得しています。Gerresheimerのスコピエへの投資とVerescenceのプライベートエクイティによる資本再構成は、このプレミアムニッチへの焦点を確固たるものにしています。テクノロジーパートナーがさらなる競争の層を加えます。TOMRAとBinder+Coは、カレットの純度を高めるAI対応の光学選別機を提供し、バッチの欠陥とエネルギー消費を最大20%削減します。 詰め替えプラットフォームのMIWAや循環型物流プロバイダーのzeroooなど、新興のディスラプター(破壊的企業)は、独自のボトルの形状とデジタル追跡を共同開発することで従来のサプライチェーンを迂回し、既存企業に独自の再利用の提供を加速するよう迫っています。このような状況を背景に、再生可能電力購入契約、フレックス燃料炉、および標準化された詰め替え可能フォーマットを確保することは、今後5年間にわたってヨーロッパのガラス包装市場シェアを維持または拡大するために決定的なものとなるでしょう。ヨーロッパのガラス包装業界のリーダー

Gerresheimer AG

Verallia S.A

Vidrala, S.A.

O-I Glass, Inc.

Stoelzle Oberglas GmbH

- *免責事項:主要選手の並び順不同

最近の業界の動向

2026年1月:Vetropack Austria GmbHは、重量を30%削減し排出量を85%削減する軽量の詰め替え可能ボトルを生産するペヒラルン(Pöchlarn)工場の2026年夏の稼働開始を確認しました。2025年12月:Vidrala S.A.は、チリのCristalerías Toroを7,700万ユーロ(8,700万米ドル)で買収することに合意し、2026年初頭に完了する予定です。2025年5月:Verescence SASは、Movendo CapitalとDraycottが株式を取得し、所有権の変更が見られました。2025年5月:Verallia S.A.は、飲料と特殊ガラスの回復を理由に、8億1,800万ユーロの収益を報告しました。

ヨーロッパのガラス包装市場レポートの範囲

ガラス包装とは、製品を保管、保護、および提示するために使用されるガラス製の容器を指します。ガラスは安全で耐久性があり、製品の品質を維持するため、食品および飲料、医薬品、化粧品、化学薬品などの業界で広く使用されています。 ヨーロッパのガラス包装市場レポートは、製品(ボトル/コンテナ、バイアル、アンプル、シリンジ/カートリッジ)、ガラスタイプ(タイプIホウケイ酸塩、タイプII処理ソーダ石灰、タイプIIIソーダ石灰、琥珀色)、エンドユーザー(食品、清涼飲料水、アルコール飲料、化粧品およびパーソナルケア、医薬品)、容量範囲(30ml未満、30~100ml、100~500ml、500~1,000ml)、および国(ドイツ、フランス、イタリア、スペイン、英国、その他のヨーロッパ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。| ボトル/コンテナ |

| バイアル |

| アンプル |

| シリンジ/カートリッジ |

| タイプI(ホウケイ酸塩) |

| タイプII(処理ソーダ石灰) |

| タイプIII(ソーダ石灰) |

| 琥珀色 |

| 食品 |

| 清涼飲料水 |

| アルコール飲料 |

| 化粧品およびパーソナルケア |

| 医薬品 |

| 30ml未満 |

| 30~100ml |

| 100~500ml |

| 500~1,000ml |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| 英国 |

| その他のヨーロッパ |

| 製品別 | ボトル/コンテナ |

| バイアル | |

| アンプル | |

| シリンジ/カートリッジ | |

| ガラスタイプ別 | タイプI(ホウケイ酸塩) |

| タイプII(処理ソーダ石灰) | |

| タイプIII(ソーダ石灰) | |

| 琥珀色 | |

| エンドユーザー別 | 食品 |

| 清涼飲料水 | |

| アルコール飲料 | |

| 化粧品およびパーソナルケア | |

| 医薬品 | |

| 容量範囲別 | 30ml未満 |

| 30~100ml | |

| 100~500ml | |

| 500~1,000ml | |

| 国別 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| 英国 | |

| その他のヨーロッパ |

レポートで回答されている主な質問

ヨーロッパのガラス包装市場は2031年までにどのくらいの規模になりますか?

2026年から3.06%のCAGRを反映し、269億1,000万米ドルに達すると予測されています。

ヨーロッパで最も急速に成長している製品フォーマットは何ですか?

医薬品バイアルは、2031年まで年間3.82%で拡大すると予測されています。

ホウケイ酸ガラスがシェアを拡大しているのはなぜですか?

タイプIホウケイ酸塩は厳格な製薬基準を満たしており、生物製剤、ワクチン、GLP-1療法からの需要が3.79%のCAGRを支えています。

ヨーロッパのコンバーターに最も影響を与える規制の変更は何ですか?

EUの包装および包装廃棄物規則は、2030年までに飲料包装の10%を再利用可能にすることを義務付けており、詰め替え可能なガラスを支持しています。

生産者はエネルギー価格のボラティリティにどのように対応していますか?

主要企業は、ハイブリッド電気炉または完全電気炉を導入し、長期の再生可能電力契約を締結しています。

どの国が最も速い市場成長を記録しますか?

イタリアは、医薬品と高級化粧品の需要に支えられ、2031年まで4.18%のCAGRでリードすると予想されています。

最終更新日: