ヨーロッパ化粧品プラスチック包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

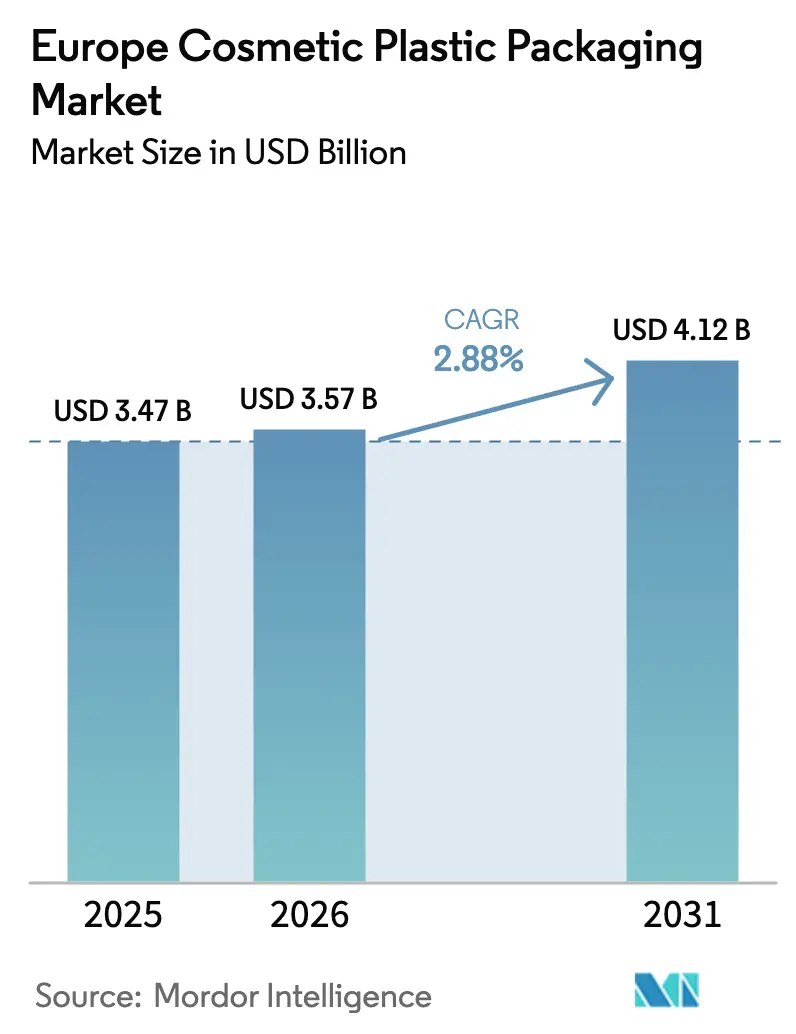

| 基準年の市場規模 (2025) | 3.47 十億米ドル |

| 市場規模 (2026) | 3.57 十億米ドル |

| 市場規模 (2031) | 4.12 十億米ドル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ化粧品プラスチック包装市場分析

ヨーロッパ化粧品プラスチック包装市場規模は2026年にUSD 35億7,000万と推定され、2025年の USD 34億7,000万から成長し、2031年にはUSD 41億2,000万に達する見込みで、2026年から2031年にかけて2.88%のCAGRで拡大します。緩やかなトップライン成長の背後では、循環経済規制、コストインフレの衝撃、プレミアム化トレンドがヨーロッパ化粧品プラスチック包装市場のすべての付加価値ノードにわたるサプライチェーンを再編しており、深刻な構造変革が進行しています。コンプライアンスインフラ、モノマテリアル設計ライブラリ、クローズドループリサイクル提携に先行投資する企業は、見積もりサイクルの短縮、EPR負債の低減、顧客維持率の向上をすでに報告しており、規制が審美性と単位コストに並ぶ競争変数になったことを裏付けています。ドイツの成熟した拡大生産者責任(EPR)の枠組み、スペインのネクストジェネレーションEU資金によるリサイクル体制整備、フランスのPFAS段階的廃止は、地域別の政策格差が複雑性を増幅させながらも、機動的なサプライヤーに地理的ホワイトスペースを開く方法を示しています。デジタル印刷、詰め替え可能システム、テザードキャップエンジニアリングは、ヨーロッパ化粧品プラスチック包装市場において利益率拡大への最も明確な道筋を持つ3つの技術クラスターであり、特にインディーブランドや高級ブランドが従来の長期生産包装を商品化する短いイノベーションサイクルを採用するにつれてその重要性が高まっています。

レポートの主要ポイント

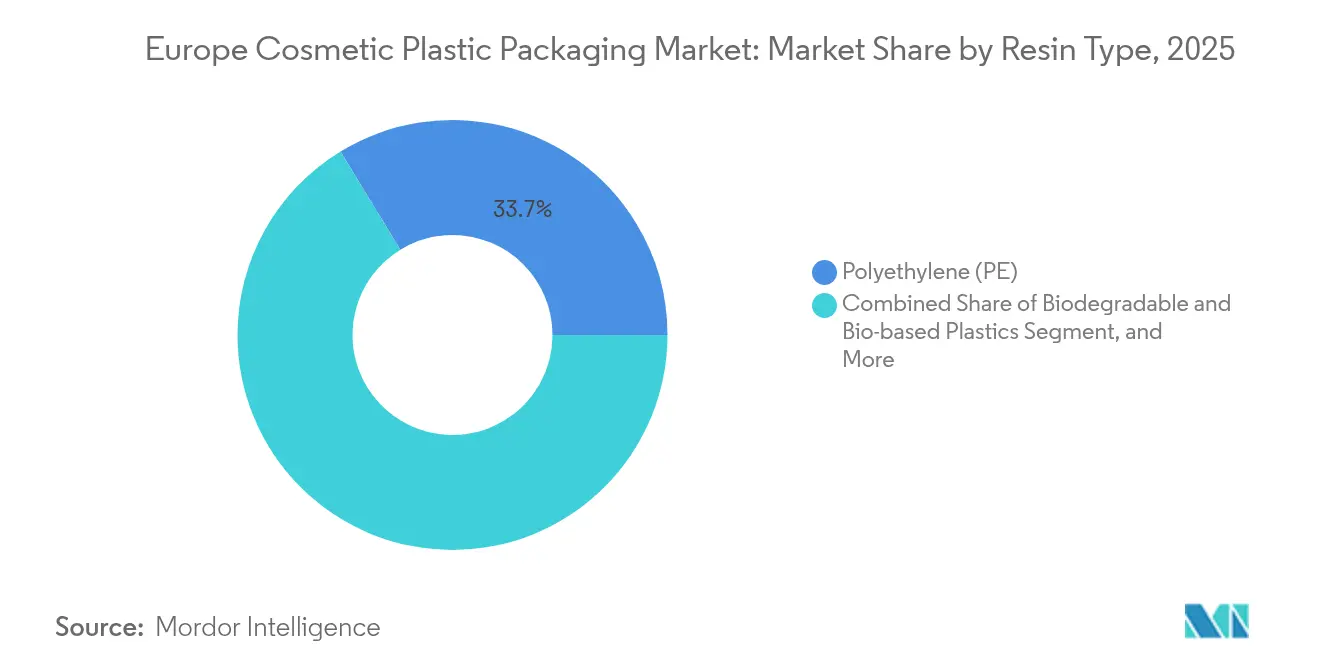

- 樹脂タイプ別では、ポリエチレンが2025年のヨーロッパ化粧品プラスチック包装市場シェアの33.72%をリードし、生分解性プラスチックは2031年に向けて4.55%のCAGRで拡大する見込みです。

- 製品タイプ別では、ボトルが2025年に32.10%の売上シェアを占め、チューブおよびスティックは2031年まで最速の3.55%のCAGRを記録すると予測されています。

- 用途別では、スキンケアが2025年のヨーロッパ化粧品プラスチック包装市場規模の38.35%を占め、メイクアップは2031年に向けて4.66%のCAGRで拡大しています。

- サステナビリティプロファイル別では、従来型フォーマットが2025年のヨーロッパ化粧品プラスチック包装市場規模の67.60%を依然として占めており、サステナブル包装量は2031年まで6.55%のCAGRで成長しています。

- 国別では、ドイツが2025年のヨーロッパ化粧品プラスチック包装市場規模の21.05%を占め、スペインは2031年まで最高の6.74%のCAGR見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ化粧品プラスチック包装市場の動向と考察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキンケアおよびダーモコスメティクスのプレミアム化 | +0.7% | ドイツ、フランス、英国のコア市場 | 中期(2~4年) |

| 高級美容における詰め替え・再利用ビジネスモデルの台頭 | +0.5% | 西ヨーロッパ、中央ヨーロッパへ拡大中 | 長期(4年以上) |

| 2030年までに50%以上のPCRプラスチックへのブランドオーナーコミットメント | +0.6% | EU全域、英国の整合が見込まれる | 中期(2~4年) |

| 短期デジタル印刷を活用するインディーブランドの急速な成長 | +0.3% | ドイツ、フランス、オランダのイノベーションハブ | 短期(2年以内) |

| EU使い捨てプラスチック指令が設計変更を促進 | +0.4% | 全EUメンバー国 | 中期(2~4年) |

| 2024年期限に先立つテザードキャップの採用 | +0.2% | EU全域のコンプライアンス要件 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スキンケアおよびダーモコスメティクスのプレミアム化

臨床スキンケアラインには不安定な有効成分を保護するエアレスポンプと真空チャンバーが必要であり、包装の単位コストを25~40%引き上げる一方で、ブランドが40~60%の利益率プレミアムを維持できます。ドイツとフランスの消費者は皮膚科的に検証されたフォーマットへの支払い意欲が最も強く、この2か国は高仕様包装のアンカー市場となっています。Gerresheimnerなどの主要コンバーターは2024年に EUR 19億(USD 20億5,000万)の売上を報告し、バリア強化プラスチックシステムに関連する化粧品分野の15%成長を挙げています。欧州医薬品庁(EMA)のガイダンスは化粧品と医薬品の境界を曖昧にし、サプライヤーに浸出物と抽出物の文書化を義務付けており、これにより精密射出成形と特殊樹脂の役割がさらに定着しています。中期的には、プレミアム化がヨーロッパ化粧品プラスチック包装市場のCAGRに0.7ポイント追加すると予想されており、より多くの大衆向けメーカーが準医薬品サブブランドを立ち上げています。

高級美容における詰め替え・再利用ビジネスモデルの台頭

高級ブランドは詰め替えポッドとカートリッジへの移行を進めており、バージンプラスチック使用量を最大85%削減しています。この動きは再利用比率に連動したEPR手数料の還付によって加速しています。ラグジュアリーブランドはリバースロジスティクスの高い設備投資をSKUのロックインと初回パック購入時の30~50%の価格プレミアムで回収しています。Quadpackは2024年の詰め替えフォーマットから25%の売上成長を記録し、主要メゾンは2027年までに60%の詰め替え可能製品の浸透率を目標としています。NFC対応認証は消費者のジャーニーを延長すると同時に、再利用サイクルに関する監査可能なデータを規制当局に提供しています。展開コストが中間市場の採用を遅らせているものの、長期的(4年以上)な影響はヨーロッパ化粧品プラスチック包装市場への+0.5ポイントと見込まれています。

2030年までに50%以上のPCRプラスチックへのブランドオーナーコミットメント

EUの義務(PETボトルに30%のリサイクルコンテンツ、その他プラスチックに35%)は自発的な誓約と相まって、PCRの構造的な供給不足をもたらし、リサイクル樹脂のスポット価格をバージン品の20~40%上回る水準に押し上げています。ロレアルは色合わせと食品グレードの制約により2024年に50%リサイクルプラスチック目標を達成できませんでした。大手コンバーターはエネルギー消費が多いにもかかわらず、リサイクル業者の買収や化学的解重合への投資で対応しています。原料争奪戦はブランドオーナーが複数年契約を締結する中で市場成長に0.6ポイントを追加し、ヨーロッパ化粧品プラスチック包装市場においてコンプライアンス対応の包装サプライヤーの数量を保証しています。

短期デジタル印刷を活用するインディーブランドの急速な成長

デジタル印刷機は最小発注数量を25,000部から1,000部未満に削減し、機動性を重視するインディーブランドの参入を可能にしました。HCP Packagingは2024年にデジタル印刷化粧品コンポーネントで40%の成長を記録し、平均ランサイズは8,000ユニットまで低下しました。バリアブルデータアートワークはソーシャルメディアのエンゲージメントを急増させる限定版を生み出す一方、印刷をEU施設に近隣化することで規制ラベリングを簡素化しリードタイムを短縮します。この効果は即座に現れ、ヨーロッパ化粧品プラスチック包装市場においてシェア侵食を防ぐために従来のコンバーターがラインを改装する中、今後2年間でCAGRに+0.3ポイントが追加されます。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンバーターを圧迫するインフレ主導の原材料コスト急騰 | -0.4% | EU全域、特に中小コンバーターへの影響大 | 短期(2年以内) |

| 小売業者の「プラスチック不使用」プライベートブランド誓約 | -0.3% | 英国、ドイツ、フランスの小売集中 | 中期(2~4年) |

| 着色・多層PETの限られたリサイクルストリーム | -0.2% | 中・東ヨーロッパのインフラギャップ | 長期(4年以上) |

| 非リサイクル可能パックへの上昇するEPR手数料 | -0.4% | ドイツ、フランス、オランダが実施を主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コンバーターを圧迫するインフレ主導の原材料コスト急騰

2024年中のポリエチレン価格の18~25%の変動により、欧州中央銀行の産業価格データが示すように、コンバーターの粗利益率が8~12%低下しました。ヘッジプログラムを持たない中小企業はM&Aや市場撤退を余儀なくされ、2023年以来ハーフィンダール・ハーシュマン指数を11%押し上げる集約化が進んでいます。電力集約型のリサイクル事業はエネルギー関税と原料不足の二重圧力に直面し、規制上のインセンティブにもかかわらずPCRの使用を一時的に抑制しています。スポット価格が正常化するまで、この阻害要因はヨーロッパ化粧品プラスチック包装市場の短期的成長から0.4ポイントを差し引きます。

非リサイクル可能パックへの上昇するEPR手数料

複雑な多層パックに対してトンあたり最大EUR 1,800(USD 1,944)というドイツの手数料は、モノマテリアル代替品へのコスト方程式を決定的に傾けています。フランスは2024年にリサイクル可能性インデックス化されたモジュレーションが導入されてから、EPR回収が35%増加しました。この財政的ショックにより中小ブランドはSKUを再設計しながら懲罰的な賦課金を支払い、イノベーション予算の遅延や包装量の圧縮を余儀なくされています。このダイナミクスは2027年までヨーロッパ化粧品プラスチック包装市場のCAGRからさらに0.4ポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:生分解性素材がポリエチレンの優位性に挑戦

ポリエチレンはヨーロッパ化粧品プラスチック包装市場において2025年の数量の33.72%を引き続き支え、ボトル、キャップ、フレキシブルフィルム全体でそのコストパフォーマンスバランスを再確認しています。しかし生分解性プラスチックは年4.55%成長しており、その進展は絶対的なコスト優位性よりもEPR手数料の軽減と企業スコアカード指標に関連しています。生分解性グレードに関連するヨーロッパ化粧品プラスチック包装市場規模は、ローションやウェットティッシュ向けにPLAに対するPHAの優れた湿気バリア性に支えられ、2031年までにUSD 6億4,000万に達すると予測されています。しかし生産能力はすべての用途で240万トンにとどまっており、このミスマッチがPEに対して2~3倍の価格プレミアムを維持しています。

ヨーロッパ化粧品プラスチック包装市場はさらに変化し、コンバーターはセルロースブレンドの酵素的解重合を試験し、堆肥化基準を満たしながらPETに近い透明性を達成しようとしています。特許活動はこの勢いを裏付けており、2024年には127件の生分解性包装特許が付与され、そのうち35%が化粧品向けでした。ブランドオーナーがリサイクルコンテンツの進捗を公表するにつれ、化学的適合性試験が強化されており、特にレチノイドセラムではモノマー移行リスクが厳しく規制されています。EPRスキームがPCRを取り込んだモノマテリアルPEチューブとジャーを優遇するため、シェアが2031年には30.1%と予想される水準まで低下しても、ポリエチレンは絶対トン数では依然として拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:デジタルイノベーションがチューブ成長を牽引

ボトルフォーマットはシャンプー、ミセラーウォーター、ボディローションでの普及により32.10%のシェアを維持していますが、軽量化プログラムにより平均肉厚が低下し、ユニットあたりの樹脂使用量が8~12%削減されています。デジタル印刷の採用により、チューブおよびスティックはヨーロッパ化粧品プラスチック包装市場において季節限定品やインフルエンサーカプセルへのオーダーメイドグラフィックを提供する最速成長の3.55%CAGR群となっています。チューブに帰属するヨーロッパ化粧品プラスチック包装市場規模は、インディーブランドがMOQフレンドリーなランを好む中、2026年から2031年の間に約USD 1億6,000万増加します。

かつてはラグジュアリー専用だったエアレスポンプは、2024年に中堅ニキビ治療薬に移行し、精密コンポーネントのアドレッサブルベースを拡大しました。しかしEUのテザードキャップ規則により、3リットル未満のフリップトップディスペンサーのヒンジジオメトリの再考が求められており、金型費用が20~25%増加しています。従来ヘアコンディショナーの詰め替えでニッチだったポーチは、リジッドボトルに対して25~35%の素材節約を実現し、エコへのグレードアップを求める消費者を取り込んでいます。しかしバリアラミネートのリサイクル性のトレードオフが、ドイツのような高回収率市場以外での勢いを抑えています。

用途別:メイクアップのプレミアム化が成長を加速

スキンケアは洗顔料、保湿剤、SPFハイブリッドが日常使用の定番品として包装イノベーションを大規模に吸収するため、38.35%のシェアで基幹収益を維持しています。しかしメイクアップの4.66%のCAGRは世代間の優先順位の変化を浮き彫りにしています。Z世代はリップスティックカートリッジをファッションアイテムと見なし、ライフサイクルごとの使い捨て樹脂を70%削減する磁気式詰め替えコアへの関心を高めています。メイクアップフォーマットに対するヨーロッパ化粧品プラスチック包装市場シェアは、2025年の19.45%から2031年には22.85%に移行し、他のすべての用途を上回ると見込まれています。

ヘアケア包装は、繊維系スリーブに入った濃縮パウダーとソリッドシャンプーを軸に、中一桁台の成長を示しています。EUエアゾール規制がデオドラントとフレグランスへの価格圧力をかけており、2024年7月にAptarGroupが発表したHDPオールプラスチックポンプに支えられたガスフリーポンプ機構へのイノベーションが促進されています。SPF配合ファンデーションなどの皮膚科的クロスオーバーが用途の分類を曖昧にし、コンバーターは複数の処方粘度に対応できるユニバーサルコンポーネントライブラリの作成を迫られています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サステナビリティプロファイル別:規制圧力が移行を促進

従来型フォーマットは2025年ユニットの67.60%を占めていますが、手数料モジュレーションがエコデザインとの価格差を縮小するにつれて徐々に縮小しています。サステナブル包装量は年6.55%成長し、2031年までにヨーロッパ化粧品プラスチック包装市場規模のUSD 4億3,000万の増分をもたらします。しかしライフサイクル分析の議論が調達の選択を複雑にしており、バイオ樹脂のカーボンフットプリントは農業慣行によって異なり、紙プラスチックハイブリッドは下流の選別に課題をもたらします。EVOH不使用バリアを備えたモノマテリアルPEチューブが、ドイツのDSD(デュアルシステムドイツ)ストリームで97%のリサイクル可能性を達成する合意的妥協案として浮上しています。

プレミアムを支払う消費者意欲はラグジュアリーチャネルで最も高く、Albéaは2024年に持続可能な研究開発にEUR 4,500万(USD 4,860万)を投資し、植物由来またはリサイクル原料を使用した新SKUの40%を発売することができました。マス小売では、消費者の引力よりもコンプライアンス期限が採用速度を決定し、標準と持続可能の両ラインを持つ契約包装業者がブランドポートフォリオ全体のタイミングのミスマッチを仲裁できるポジションに置かれています。

地域分析

ドイツは2025年の市場収益の21.05%を支配しており、これは非リサイクル可能パックにトンあたり最大EUR 1,800の料金を設定する透明な手数料マトリクスにより、最高のリサイクル率を達成するPETおよびPEのモノ構造への設計を誘導しているためです。そのリサイクルエコシステムは2024年に1,420万トンの包装廃棄物を処理し、コンバーターと消費財大手の間のクローズドループ調達取引を可能にしました。PHA発酵と解重合のための政府資金によるパイロットプラントは将来の成長経路を示しており、エンジニアリングコンサルタントは地域のベストプラクティスを大陸全体に輸出しています。

スペインの6.74%のCAGR見通しは、ネクストジェネレーションEUのもとでのEUR 21億(USD 22億7,000万)の循環経済配分から生じており、そのうち35%が包装向けに割り当てられています。回収目標はドイツに匹敵しますが、より低い人件費で運営されており、イベリア半島は地域統合の新興ハブとなっています。スペインのコンバーターはまた、北アフリカとラテンアメリカへのロジスティクス回廊を活用し、北ヨーロッパの製造拠点からではほとんど実現できない輸出シナジーを獲得しています。

2026年1月に発効するフランスの化粧品へのPFAS禁止は、迅速な再処方と包装検証を義務付けています。フランス環境・エネルギー管理庁(ADEME)は、企業が立法リスクを先取りするにつれ、2024年にサステナブル包装の採用が15%増加したと記録しています。イタリアのCONAIコンソーシアムは76.7%の包装リサイクル実績を維持し、化粧品が飲料垂直市場と共有するリサイクルPETフレークの供給安全を強化しています。ブレグジット後に独自の道を歩む英国は、バージンコンテンツが30%を超えるプラスチックにトンあたりGBP 223.69(USD 280.46)のプラスチック税を課しています。EUと英国の両市場に対応するコンバーターは現在、パックのデュアル認証を行い、追加のコンプライアンスコストを吸収しながらアドレッサブルな需要を拡大しています。

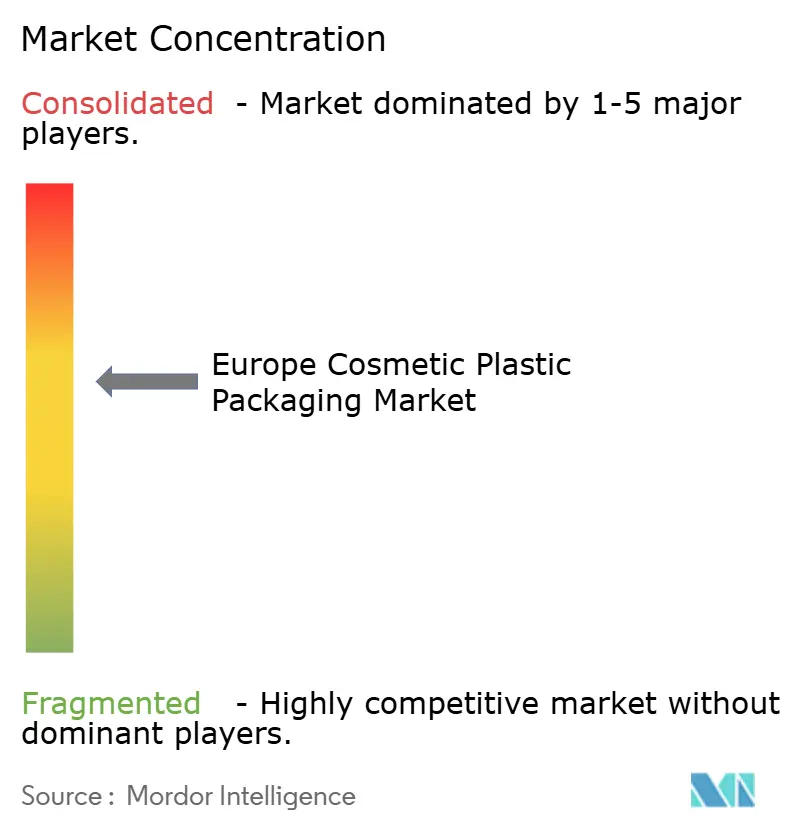

競争環境

ヨーロッパ化粧品プラスチック包装市場は中程度の集中度を示しています。上位5社が地域売上高の約42%を占め、市場集中スコアは6となっています。Amcorの2024年の包装販売額USD 73億は規模の経済を例示しており、多様な樹脂調達がインフレを緩衝する一方、内部リサイクル資産がPCR供給を確保しています。[3]Amcor plc、「2024年次報告書」、amcor.com Gerresheimnerは、ラグジュアリーガラスと高バリアプラスチック能力を深化させるため、Bormioli PharmaをEUR 1億8,000万(USD 1億9,400万)で買収することで無機的拡大を加速しました。QuadpackがBコープ認証を取得したことは、検証済みのESG証明書が高級ブランドとの入札結果をますます左右していることを示しています。

水平的提携も増加しています。Berlin PackagingとVetropackのパートナーシップは、小売業者のプラスチック不使用誓約を満たしながら設計の柔軟性を失わないターンキーガラスおよびハイブリッドソリューションを提供しています。技術は競争の第二の軸です。AptarGroupのHDPモノマテリアルポンプは金属スプリングを排除し完全なリサイクル可能性を実現する一方、Silgan Dispensing Systemsは市場投入スピードの同等性を維持するために同様の単一ポリマー投与システムを展開しました。デジタルプラットフォームもさらなる差別化をもたらしており、サプライヤーはコンパクトにRFIDラベルを統合し、EU包装・包装廃棄物規制(予定)のトレーサビリティ条項を満たしています。

特許の勢いはイノベーションの強度を裏付けています。欧州特許庁は2024年に89件の化粧品包装特許を発行し、そのうち42%がサステナブル素材に関するものでした。ISO 14006エコデザイン認証は、多国籍化粧品グループとの枠組み協定においてテーブルステークとして浮上しており、監査対応可能なサステナビリティ証明書とヨーロッパ化粧品プラスチック包装市場における優先サプライヤー地位の間の商業的リンクを強化しています。

ヨーロッパ化粧品プラスチック包装業界のリーダー企業

Gerresheimer AG

AptarGroup Inc.

Amcor plc

Albéa S.A.

HCP Packaging Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Rieke Corporationは取り外しなしに50回の開閉サイクルがテスト済みのテザードキャップを発表しました。

- 2024年9月:Albéa S.A.は詰め替え可能容器とモノマテリアルチューブのラインを含む、ヨーロッパ全土の新たなサステナブル包装施設にEUR 5,000万(USD 5,400万)を配分しました。

- 2024年8月:Gerresheimer AGはBormioli PharmaをEUR 1億8,000万(USD 1億9,400万)で買収し、プレミアムガラスと詰め替え専門技術を加えました。

- 2024年7月:AptarGroup, Inc.は金属スプリングを排除し材料コストを最大20%削減するHDPオールプラスチックポンプを発表しました。

ヨーロッパ化粧品プラスチック包装市場レポートのスコープ

化粧品包装は一次包装と二次包装の両方を包含します。化粧品容器として知られる一次包装は化粧品の外側の覆いとして機能し、化粧品と直接接触します。二次包装は1つまたは複数の化粧品容器の外側の覆いを指します。

化粧品包装市場の推計には、原材料調達からエンドユーザーまでの化粧品包装ソリューション製造に関連するすべてのコストが含まれます。これには使用される材料のコスト、インクや接着剤、クロージャーなどの関連製品、および仕上げ、印刷、ラベリングおよびマーキング、梱包、輸送などの関連サービスが含まれます。推計はパーソナルケア包装ソリューション内部に充填される内容物のコストを除外しています。パーソナルケア包装と化粧品包装は本研究全体で同義的に使用されています。

ヨーロッパ化粧品プラスチック包装市場は、樹脂タイプ(PE(HDPEおよびLDPE)、PP、PETおよびPVC、ポリスチレン(PS)、および植物由来プラスチック(バイオプラスチック))、製品タイプ(ボトル、チューブおよびスティック、ポンプおよびディスペンサー、ポーチ、その他の製品タイプ)、用途(スキンケア、ヘアケア、オーラルケア、メイクアップ製品、デオドラントおよびフレグランス、その他の用途)、国別(英国、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ)にセグメント化されています。本レポートはすべての上記セグメントについてUSD建ての金額ベースで市場規模を提供しています。

| ポリエチレンテレフタレート(PET) | |

| ポリエチレン(PE) | 高密度ポリエチレン(HDPE) |

| 低密度および線状低密度ポリエチレン(LDPE) | |

| 線状低密度ポリエチレン(LLDPE) | |

| ポリプロピレン(PP) | |

| 生分解性および植物由来プラスチック | |

| その他の樹脂タイプ |

| ボトル |

| チューブおよびスティック |

| ポンプおよびディスペンサー |

| ポーチ |

| その他の製品タイプ |

| スキンケア |

| ヘアケア |

| メイクアップ製品 |

| デオドラントおよびフレグランス |

| その他の用途 |

| 従来型包装 |

| サステナブル包装 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 樹脂タイプ別 | ポリエチレンテレフタレート(PET) | |

| ポリエチレン(PE) | 高密度ポリエチレン(HDPE) | |

| 低密度および線状低密度ポリエチレン(LDPE) | ||

| 線状低密度ポリエチレン(LLDPE) | ||

| ポリプロピレン(PP) | ||

| 生分解性および植物由来プラスチック | ||

| その他の樹脂タイプ | ||

| 製品タイプ別 | ボトル | |

| チューブおよびスティック | ||

| ポンプおよびディスペンサー | ||

| ポーチ | ||

| その他の製品タイプ | ||

| 用途別 | スキンケア | |

| ヘアケア | ||

| メイクアップ製品 | ||

| デオドラントおよびフレグランス | ||

| その他の用途 | ||

| サステナビリティプロファイル別 | 従来型包装 | |

| サステナブル包装 | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2026年のヨーロッパ化粧品プラスチック包装市場の規模はどのくらいですか?

市場は2026年にUSD 35億7,000万と評価されており、2.88%のCAGRで2031年までにUSD 41億2,000万に成長すると予測されています。

ヨーロッパにおける化粧品プラスチック包装の需要をリードしている国はどこですか?

ドイツは地域収益の21.05%を占めており、高度なリサイクルインフラと厳格な手数料モジュレーション型EPRシステムに支えられています。

プラスチック化粧品包装の中で最も急速に成長しているセグメントはどれですか?

チューブおよびスティックは、デジタル印刷とインディーブランド需要に牽引され、2031年まで最高の3.55%のCAGRを示しています。

詰め替え可能システムが美容ブランドにとって重要な理由は何ですか?

詰め替え可能包装は包装廃棄物を最大85%削減し、EPR手数料の還付を確保し、ラグジュアリーブランドのプレミアム価格を維持できます。

EU規制が包装設計に与える影響はどのようなものですか?

使い捨てプラスチック指令とテザードキャップの義務は、モノマテリアル構造と一体型クロージャーを要求し、再設計コストを加速させながらリサイクル可能性を向上させています。

リサイクルコンテンツの採用を制限する課題は何ですか?

PCR樹脂の供給は逼迫しており、価格はバージン品より20~40%高く、色の均一性などの品質制約が高級化粧品用途を妨げています。

最終更新日: