欧州フレキシブルプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

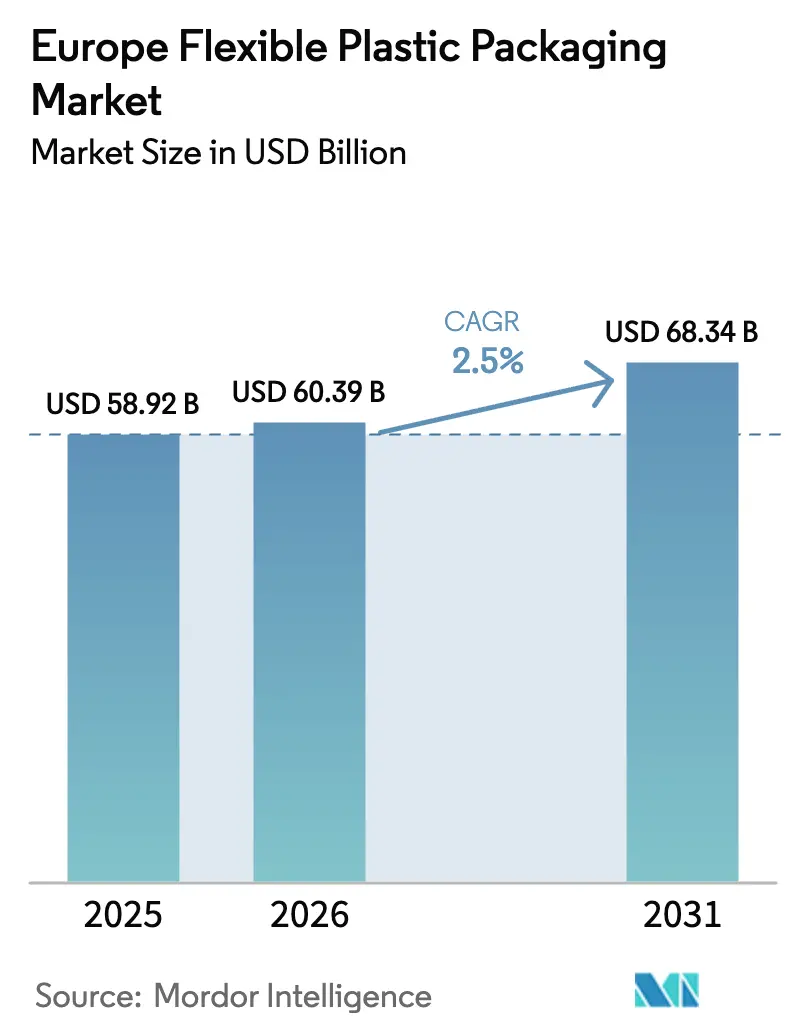

| 基準年の市場規模 (2025) | 58.92 十億米ドル |

| 市場規模 (2026) | 60.39 十億米ドル |

| 市場規模 (2031) | 68.34 十億米ドル |

| 成長率 (2026 - 2031) | 2.50% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州フレキシブルプラスチック包装市場分析

2026年の欧州フレキシブルプラスチック包装市場規模は603億9,000万米ドルと推定され、2025年の589億2,000万米ドルから成長し、2031年には683億4,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 2.50%で成長します。安定した成長は、欧州連合域内で販売されるすべての包装を2030年までにリサイクル可能にすることを義務付ける欧州連合の包装・包装廃棄物規制に適応しつつある成熟した市場環境を示しています。規制上の圧力に加え、電子商取引の拡大と食品安全への期待の高まりが、ブランドオーナーにモノマテリアルフィルム、軽量フォーマット、消費後リサイクル素材の採用を促しています。Amcorによる2025年のBerry Global買収は、リサイクル可能なバリアソリューションに関する規模主導の研究開発を加速させています。同時に、北欧諸国および英国のプラスチック包装税における急速に上昇する拡大生産者責任(EPR)費用が、素材使用量を最小化し選別速度を高める設計へとコスト計算をシフトさせています。移行安全性の高いハイバリアフィルムの先行採用者は、食肉・乳製品分野で防御可能なニッチを切り開いており、デジタル印刷能力を持つコンバーターは製品の季節性や小売業者のプロモーションに関連した短納期受注を獲得しています。

主要レポートのポイント

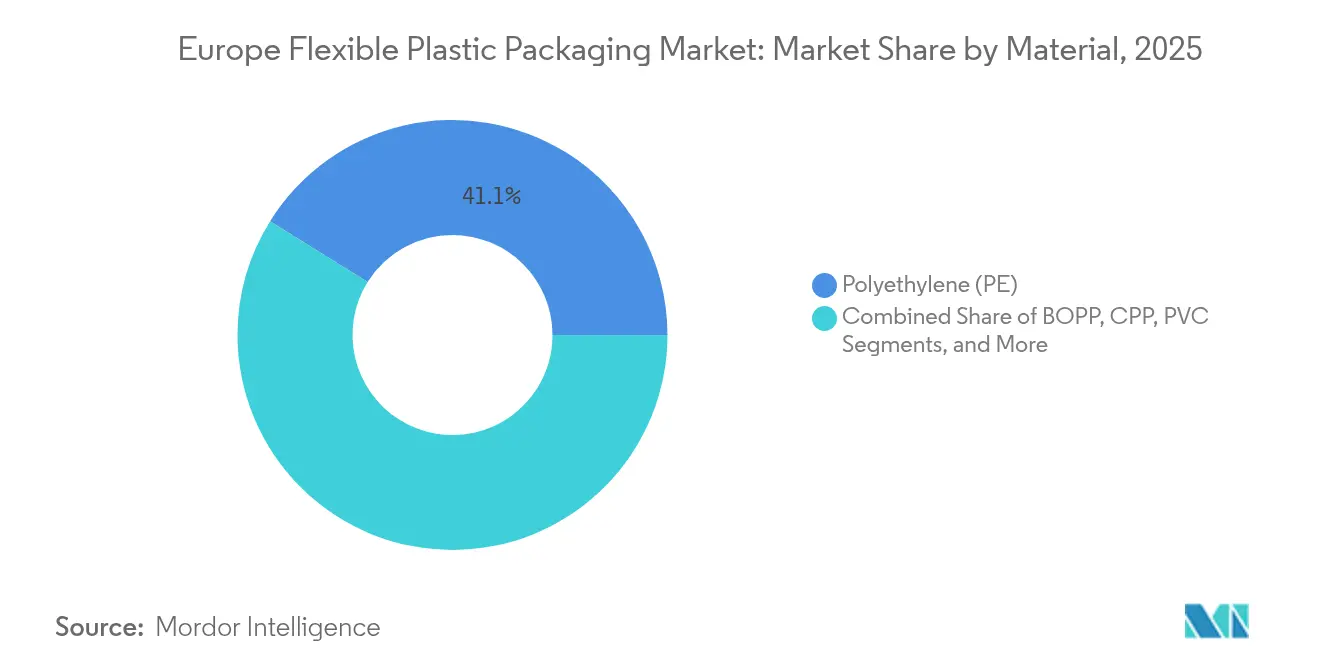

- 素材タイプ別では、ポリエチレンが2025年の欧州フレキシブルプラスチック包装市場シェアの41.12%を占めてトップとなり、BOPPは2031年にかけてCAGR 4.69%で拡大する見込みです。

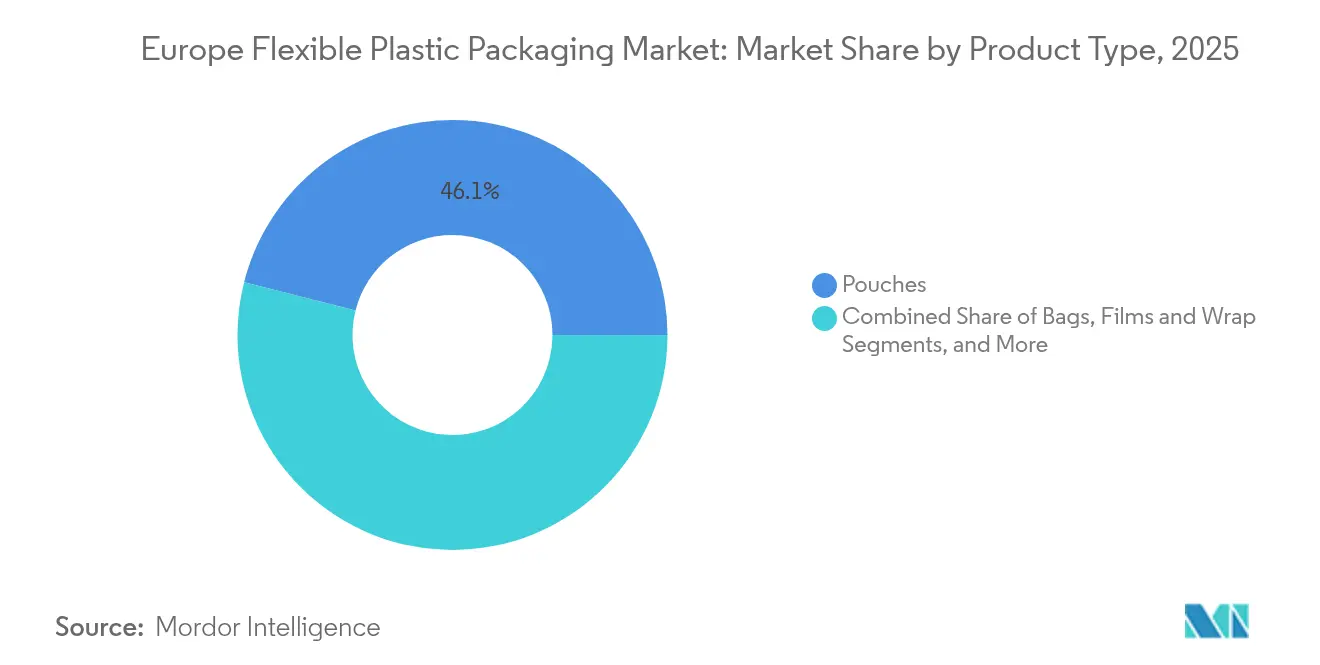

- 製品タイプ別では、パウチが2025年の欧州フレキシブルプラスチック包装市場規模の46.05%を占め、フィルム・ラップは2031年にかけてCAGR 3.66%で拡大しています。

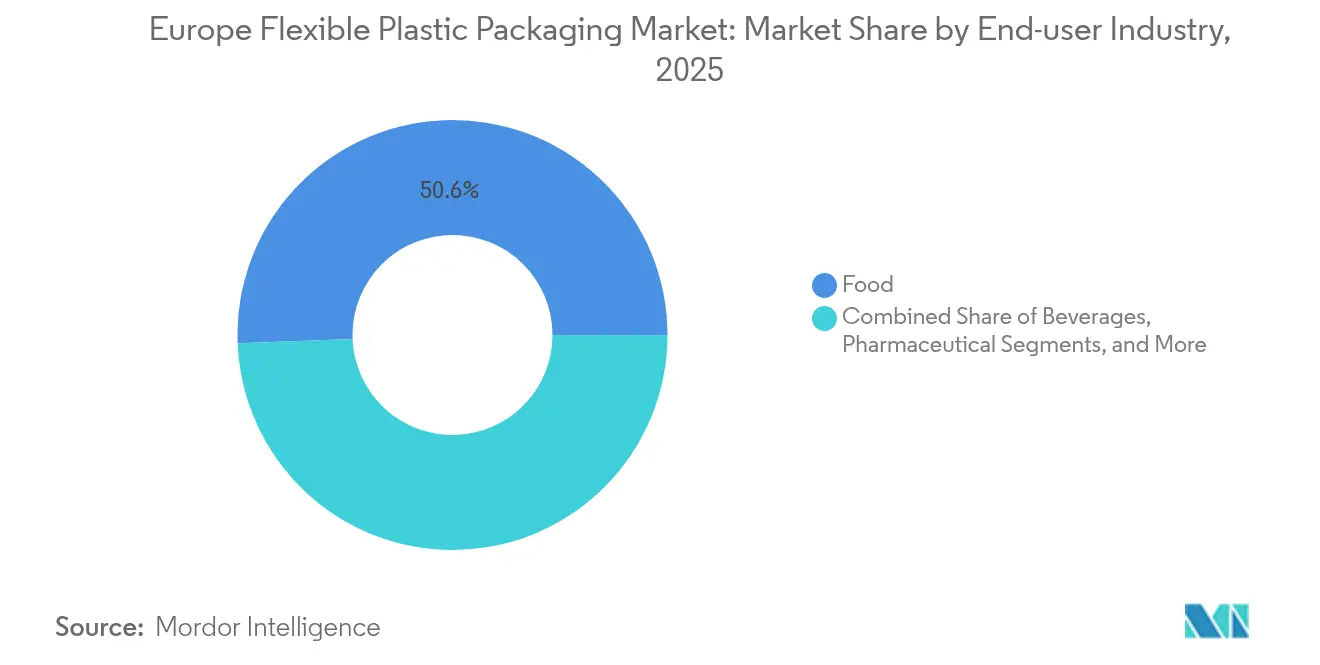

- エンドユーザー産業別では、食品が2025年に50.62%の収益シェアを保持し、医薬品包装が2031年にかけてCAGR 6.31%で最も急成長するセグメントとなっています。

- 地域別では、英国が2025年の欧州フレキシブルプラスチック包装市場規模の22.05%を占めてトップとなり、北欧地域は2026年〜2031年にかけてCAGR 5.08%で成長する見込みです。

- Amcor、Constantia Flexibles、Mondiの3社合計で、2025年の欧州フレキシブルプラスチック包装市場シェアの約14.72%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州フレキシブルプラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サステナビリティ主導の小売業者の義務付け | +0.5% | ドイツ、オーストリア、スイス | 中期(2〜4年) |

| 再封可能なスナック・ペットフード用パウチの需要 | +0.7% | フランス、ベルギー、オランダ、ルクセンブルク | 短期(2年以内) |

| 移行安全性の高いハイバリアフィルムの採用 | +0.6% | ドイツおよび近隣市場 | 中期(2〜4年) |

| 電子商取引向け小包対応食料品メーラー | +0.4% | 英国 | 短期(2年以内) |

| ポーランドにおける受託製造の急増 | +0.3% | ポーランドおよび東欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DACH地域全体におけるサステナビリティ主導の小売業者の義務付け

ドイツ、オーストリア、スイスの小売業者は、法定基準を超える包装要件を課しています。Otto Groupは、100%リサイクルされた「ワイルドプラスチック」製のメーラーを含め、出荷包装の98%が内部のリサイクル可能性または堆肥化可能性の仕様を満たしていると報告しています。[1]Otto Group、「私たちの遺産:未来」、ottogroup.com 検証済みのライフサイクル削減効果を文書化できるサプライヤーは優先ベンダーリストを上昇しており、Jindal Films Europeなどのコンバーターが年間最大10種類の新しいサステナブルフィルムをリリースすることを約束するよう促しています。設計の最適化も同様に重要です。小売業者は入札評価に輸送排出指標を組み込んでいるため、薄ゲージのウェブや薄型化されたスタンドアップパウチが入札を獲得しています。欧州フレキシブルプラスチック包装市場において、これらの義務付けはモノマテリアルラミネートへの移行を加速させ、堅牢な環境追跡システムを持たないコンバーターへの参入障壁を高めています。

フランス・ベネルクスにおける再封可能なスナック・ペットフード用パウチ需要の急増

フランス、ベルギー、オランダ全体で、少量ずつ食べられる製品への需要が再封可能なパウチの数量を押し上げています。2024年のFuture Pet Food Conferenceでの発表では、酸素・水分バリアを維持するスライダーやレーザースコアリングされたティアゾーンの革新が示されました。United Petfoodの2024年サステナビリティレポートは、リサイクル可能性目標を支援するモノマテリアルジッパーフィルムへの戦略的転換を確認しています。近赤外線選別との互換性を持つ再封可能性を組み合わせられるコンバーターは、15〜20%の価格プレミアムを確保しています。単身世帯の増加がさらに単位サイズの細分化を促進し、欧州フレキシブルプラスチック包装市場においてスナックパウチが高マージンのSKU展開の注目分野となっています。

ドイツの食肉加工業者による移行安全性の高いハイバリアフィルムの採用

Foods誌の査読済み研究は、従来の多層フィルムからの化学物質の溶出について警告しています。そのため、ドイツの加工業者は、香りを保持し酸化を抑制しながら「意図的添加物なし」のガイドラインを満たす、溶剤不使用のEVOHベースのMAPウェブへの投資を進めています。高分子科学者と機械サプライヤーの共同研究開発プロジェクトが、EU 10/2011移行限界値をクリアする独自のバリア構造を生み出しています。欧州フレキシブルプラスチック包装市場の先行採用者は、食品廃棄物の削減と安全な接触層という主張を通じて価格上昇を実現しており、これは小売業者の品質スコアカードに響いています。

英国食料品における電子商取引向け小包対応メーラーの普及

2024年にオンライン食料品の普及率が食品小売販売の13%を超え、ラストマイルの過酷な条件に対応するよう設計されたフレキシブルパックへの需要が高まっています。DHLのトレンドレポートは、自動選別に耐えながらも返品のために平らに折りたためる、コーナー補強メーラーを強調しています。英国のブランドオーナーは、プラスチック包装税を回避するために30%のリサイクルプラスチックを含むフォーマットを求めています。[2]英国政府、「プラスチック包装税統計解説」、gov.uk QRコードとRFIDオプションが、玄関先配送での鮮度認証のために登場しています。電子食料品が拡大し続けるにつれ、欧州フレキシブルプラスチック包装市場では仕様の複雑性が高まっており、統合された印刷・ラミネート設備を持つコンバーターが有利になっています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北欧における拡大生産者責任費用の上昇 | -0.6% | スウェーデン、デンマーク、フィンランド、ノルウェー | 中期(2〜4年) |

| PPおよびPE樹脂価格の変動 | -0.4% | 欧州全域、特に東欧で顕著 | 短期(2年以内) |

| リサイクル不可能なラミネートに対する消費者の反発 | -0.3% | ドイツおよびフランス | 中期(2〜4年) |

| スペインにおけるレトルトパウチラインの労働力不足 | -0.2% | スペインおよび南欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北欧における拡大生産者責任費用の上昇

スウェーデンの汚染者負担費用表とデンマークの2025年規制(企業に年間3億3,000万米ドルのコストが見込まれる)は、多素材ラミネートを使用するコンバーターの変動費を引き上げています。フィンランドのデータは、非選別フレキシブルプラスチックに対する関税の上昇を示しています。中小ブランドは特定のSKUフォーマットから撤退する可能性があり、欧州フレキシブルプラスチック包装市場において価格に敏感なコンバーターの受注残が縮小する恐れがあります。

ウクライナ紛争後のPPおよびPE樹脂価格の変動

Flexible Packaging Europeによると、ポリエチレン契約は2024年第4四半期比で2025年第1四半期に3〜4%上昇しました。[3]Flexible Packaging Europe、「プレスリリース」、flexpack-europe.org このような予測不可能性は、固定価格の小売供給契約に縛られたコンバーターのマージンを圧迫しています。一部のブランドオーナーはインデックス連動型契約に移行していますが、新規キャストラインへの設備投資の決定が停滞し、欧州フレキシブルプラスチック包装市場における増分能力の拡大が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクル可能なBOPPが支配的なPEに迫る

ポリエチレンは、その汎用性と低コストにより、2025年の欧州フレキシブルプラスチック包装市場において41.12%のシェアを維持しました。このセグメントの規模は、EPR費用が上昇する中でもコンバーターのマージンを守る規模の経済を提供しています。しかし、BOPPに関連する欧州フレキシブルプラスチック包装市場規模はCAGR 4.69%で拡大しており、ポリマーの中で最も速い成長を示しています。これは、性能を損なうことなく薄型化を可能にする優れた水分・香りバリアによって牽引されています。2025年3月のTOPPANによるIrplastの80%買収は、ポリプロピレンの機械的リサイクルストリームに対応できる高性能BOPPへの欧州需要に対する信頼を裏付けています。キャストポリプロピレンはヒートシールと透明性が重要な包装のニッチを占めており、PVCは規制上の精査の下で後退し、欧州フレキシブルプラスチック包装市場でのフットプリントを縮小しています。EVOHは酸素バリア用途に不可欠ですが、多層EPRペナルティを回避するためにモノマテリアルPPまたはPE構造への共押出が増加しています。

リサイクル可能性が研究開発投資を左右しています。Jindal Films Europeは、従来のPET/PEラミネートに代わるモノPP製品を目標とし、剛性と光学的透明度の同等性を約束しています。チェーン・オブ・カストディのPCR供給源を統合するコンバーターは、リサイクル率を公表している小売業者との長期契約を確保しています。一方、PPおよびPEの原料価格の変動が、調達チームをリスクヘッジのためのマルチソーシングへと向かわせています。特にPPWRのリサイクル可能性基準に関する規制の進展は、明確な使用後経路を持つ素材へとさらに市場力学を傾け、欧州フレキシブルプラスチック包装市場内でのBOPPの軌道を固めるでしょう。

製品タイプ別:パウチが首位を維持しフィルムが加速

パウチは2025年の欧州フレキシブルプラスチック包装市場シェアの46.05%を占め、人間工学的な使いやすさと高い棚での視認性により、SKUの幅を広げ続けています。Gualapackのポーチ5は、広範な路上回収に認定されたモノPPスタンドアップパウチであり、バリアの完全性とリサイクル可能性の融合を体現しています。NestléやKraft Heinzなどの多国籍企業は、レトルト対応のスパウト付きパウチを活用して常温での賞味期限を延長し、再封可能な子ども向け栄養フォーマットが少量ずつ食べさせたい親の需要を取り込んでいます。フィルム・ラップは従来コモディティ化されていましたが、CAGR 3.66%で最も急速な拡大を記録しており、配送準備済みのオーバーラップが損傷クレームを削減するオンライン食料品によって牽引されています。自動フルフィルメントセンターは、耐穿刺性と滑り止め外面を組み合わせた薄いフィルムを好み、二次包装を超えた用途を広げています。

バッグは工業用粉体や農業用資材に不可欠ですが、消費者向けカテゴリーのイノベーションでは後れを取っています。それでも、ペットフード袋に紙とプラスチックのハイブリッドへの移行(剥離を容易にするための設計)は、段階的な近代化を示唆しています。あらゆるフォーマットにわたって、欧州フレキシブルプラスチック包装市場はモノマテリアル設計に収束しています。3,000平方メートル未満のデジタル印刷ランが後期段階のカスタマイズを可能にし、在庫と廃棄物を削減しています。シール完全性を損なうことなく認定リサイクル可能性を実証できるサプライヤーは、2026〜2027年に主要EU経済圏で予定されているより厳格なEPR費用スケジュールの下で、不均衡な契約更新を獲得するでしょう。

エンドユーザー産業別:医薬品が大量消費の食品を上回る

食品は2025年の収益の50.62%を占めましたが、医薬品セグメントは欧州フレキシブルプラスチック包装産業内で最も速いCAGR 6.31%で拡大しています。需要は高齢化人口、慢性疾患の蔓延、高バリア保護を必要とする特殊バイオロジクスの台頭から生じています。ACGの2025年のCelluPodペーパーベースブリスターの発売は、医薬品サプライヤーがPVC以外に多様化している様子を示しています。大塚ホールディングスのモノマテリアルサシェへの移行は、多層バリアフィルム価格が15%上昇したにもかかわらず、総包装コストを7%削減し、リサイクル可能性がコスト削減と両立できることを証明しました。UV反応性インクなどの抗菌・偽造防止機能がさらなる差別化要因となり、平均単価をコモディティ食品包装より高い水準に押し上げています。

食品の中では、生鮮農産物とタンパク質が賞味期限を延ばすための透過性調整フィルムを必要とし、菓子類は美観のために高光沢メタライズドBOPPに依存しています。パーソナルケアと家庭用洗剤は、1回の詰め替えサイクルでプラスチック使用量を最大70%削減する詰め替えパウチへの移行が進んでいます。英国とドイツの小売業者で詰め替えステーションが普及するにつれ、このループ対応フォーマットは欧州フレキシブルプラスチック包装市場で増分シェアを獲得する見込みです。飲料メーカーはアイソトニック飲料向けのホットフィルスタンドアップパウチを試験的に導入し、シングルサーブオプションに多様性を加えています。各エンドユーザーグループは異なるコンプライアンスとブランディングの圧力に直面していますが、すべてが堅牢な機能性と明確な使用後回収経路という二つの命題に収束しています。

地域分析

英国は2025年の欧州フレキシブルプラスチック包装市場規模の22.05%を占め、活発な食品輸出業者と主要な医薬品充填業者によって支えられています。プラスチック包装税は最初の会計年度に3億4,000万米ドルを徴収し、企業は課税対象量全体で平均32%のリサイクル素材含有率を報告しています。2025年に予定されているEPR実施に伴い、ブランドオーナーは追加料金を回避するために再設計プロジェクトを前倒しで進めています。OcadoやTescoなどの電子食料品リーダーは、冷蔵ボックス向けに路上回収可能なメーラーを指定しており、フィルムと封筒の数量が二桁成長を維持しています。ブレグジット関連の通関摩擦は、特に大陸の工場から輸入される樹脂に対して潜在的なリスクとして残っていますが、為替レートの変動は欧州フレキシブルプラスチック包装市場全体における英国の調達決定への影響力をまだ損なっていません。

地域需要のほぼ3分の1を占めるドイツとフランスは、独自のイノベーションベクターを示しています。ドイツの食肉セクターは移行安全性の高いハイバリアラミネートの採用を牽引し、溶剤不使用の接着剤ラインへの持続的な受注を生み出しています。同国の包装法改正は、包装が「リサイクルのための設計」であることの証明を義務付け、コンバーターがサードパーティラボを通じてモノマテリアル出力を認証するよう促しています。フランスの消費者の再封可能なスナック・ペットフードパウチへの需要がジッパーフィルム能力を高め、レーザーエッチングティア技術が少量ずつの消費と廃棄物削減を支援しています。両市場はまた、NIR選別精度を高めるために設計されたデジタル透かし技術の早期採用者でもあり、欧州フレキシブルプラスチック包装市場における新たな競争上の優位性となっています。

北欧は2031年にかけてCAGR 5.08%で最も速い成長軌道を記録しています。堅牢なデポジット返却制度と一人当たりの高い環境支出が、プレミアムリサイクル可能フィルムに有利な条件を生み出しています。4万1,000社を対象とするデンマークの新EPR法がコンプライアンスの計算を強化しています。スウェーデンの中央費用モデルは非選別ラミネートをさらに不利にしています。これらの市場に供給するコンバーターは、確立された機械的リサイクルフローとの互換性を認証するか、取引停止のリスクを負わなければなりません。その他の地域では、ポーランドの受託製造エンジンが西欧の小売業者向けのフレキシブルパック数量を押し上げており、スペインは熟練労働者不足による操業上のボトルネックに対処しながら、その循環経済行動計画が2026年までに使い捨てプラスチックを50%削減することを目標としています。イタリアはオリーブオイルや加工肉を保護するバリアパウチへの需要を維持し、国内の食文化ブランディングを活用して欧州フレキシブルプラスチック包装市場内でより高い包装単価を維持しています。

競合環境

欧州フレキシブルプラスチック包装市場は断片化しており、上位5社が地域売上高の約20%を占めています。Amcorの2025年のBerry Globalとの合併(約18億米ドル)は、欧州55工場にわたる統合ラミネートおよび印刷資産を強化し、年間6億5,000万米ドルのシナジーを目標としています。Constantia FlexiblesのAluflexpackへの過半数出資は、食品と医薬品の両方向けのアルミニウムベースのバリア製品を強化しています。MondiによるSchumacher PackagingのEU西部工場の買収は、紙とプラスチックのハイブリッドソリューションを支援する段ボール統合を追加しています。

競争はモノマテリアルの酸素・水分バリア構造をめぐって激化しています。Huhtamaakiのblueloop™ポートフォリオは、電子レンジ対応の独自コーティングを施したリサイクル可能なPEベースフィルムを特徴とし、調理済み食品トレイを対象としています。Jindal Films Europeは、PPストリームのリサイクル可能性ガイドラインを満たすメタライズドBOPPを含む年間10種類の新製品発売を計画しています。小規模な新興企業はデジタル印刷を活用して数週間でマスカスタマイズされたパウチを提供し、大手既存企業の機動性を下回っています。しかし、EPRコストの上昇と複雑な規制監査は、リサイクルのための設計スコアを自己認証できる資本力のある企業に有利に働き、欧州フレキシブルプラスチック包装市場でのさらなる統合を促しています。

樹脂メーカーやリサイクル企業との戦略的協力が標準となっています。AmcorのBorealisとの化学的リサイクルポリプロピレンに関するパイロットは、原料供給の保証を目的としたバリューチェーン統合を示しています。一方、Constantia FlexiblesはTomraと提携して新しいラッパー基材のNIR検出可能性を検証し、即時の選別ライン受け入れを可能にしています。Ceflexなどの業界横断的なアライアンスへの参加は、PPWR二次立法が具体化するにつれてロビー活動力を高めています。機械的・化学的リサイクル能力への投資が差別化要因となっており、プレミアムブランド契約向けのPCR供給を確保するための回収工場への直接出資も含まれています。

欧州フレキシブルプラスチック包装産業のリーダー企業

Constantia Flexibles

ALPLA Group

Huhtamaki Oyj

Amcor PLC

Mondi PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorは全株式交換によるBerry Globalとの統合を完了し、年間6億5,000万米ドルのシナジーが見込まれるグローバル包装リーダーを誕生させました。

- 2025年4月:MondiはSchumacher PackagingのEU西部事業の買収を完了し、サステナブルフォーマットの能力を拡大しました。

- 2025年3月:TOPPANはBOPP専門メーカーIrplastの80%を取得し、リサイクル可能なモノマテリアルフィルム開発を強化しました。

- 2025年3月:Constantia FlexiblesはAluflexpack AGの過半数株式を取得し、食品・医薬品向けバリア能力を強化しました。

- 2025年1月:ACGはPharmapack Europeにおいて、CelluPodペーパーベースブリスターおよびPVCフリー医薬品包装を発表しました。

Research Methodology Framework and Report Scope

市場の定義と主要な対象範囲

本調査では、欧州フレキシブルプラスチック包装市場を、モノPE、BOPP、CPP、PVC、EVOHおよび関連ブレンドなどの柔軟なプラスチックフィルムを主に使用して欧州内で製造され、食品、飲料、家庭用品、パーソナルケア、医薬品チャネルで使用されるパウチ、バッグ、ラップ、またはロールストックに加工されたすべての一次・二次包装と定義しています。

調査範囲の除外:硬質容器、アルミニウムまたは紙のみのラミネート、輸送用袋、バルク工業用ライナーは含まれません。

セグメンテーションの概要

- 素材タイプ別

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- ポリ塩化ビニル(PVC)

- エチレンビニルアルコール(EVOH)

- その他の素材タイプ

- 製品タイプ別

- パウチ

- バッグ

- フィルム・ラップ

- その他の製品タイプ

- エンドユーザー産業別

- 食品

- 菓子類・スナック

- パン・シリアル

- 生鮮農産物

- 乳製品

- その他の食品

- 飲料

- 非アルコール飲料

- 乳製品系飲料

- ジュース

- スポーツ・エナジードリンク

- フレーバーウォーター

- その他の非アルコール飲料

- アルコール飲料

- カクテル・プレミックスドリンク

- ワイン・スピリッツ

- 非アルコール飲料

- パーソナルケア・家庭用品

- 医薬品

- その他の産業

- 食品

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- ポーランド

- スペイン

- 北欧

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、ドイツ、イタリア、英国、ポーランドのコンバーター、樹脂サプライヤー、包装バイヤーにインタビューを実施しました。議論では、稼働率、PCR素材のプレミアム、硬質から軟質フォーマットへのエンドユーザーの切り替え率を検証し、デスクワーク中に明らかになった前提を精緻化し、初期数量推定のストレステストを行いました。

デスクリサーチ

EurostatのComextからの貿易フロー統計、Flexible Packaging Europeが発行したコンバーター能力ファイル、国別包装廃棄物登録簿を統合し、グレード別のポリマーフローを規模化しました。EU PPWR草案や英国プラスチック包装税ガイダンスなどの規制文書がリサイクル可能性の閾値を明確にし、Questelを通じて入手したモノマテリアルバリアフィルムに関する特許要約が技術採用のベンチマークに役立ちました。企業の年次報告書、投資家向け資料、Factiva ニュースストリームが平均販売価格と工場稼働率の手がかりを提供しました。このリストは例示的なものであり、デスクフェーズでは多くの追加的なオープンおよび有料の参考資料が活用されました。

市場規模の算定と予測

トップダウン再構築は、Eurostatのフレキシブルフィルムの生産量に純輸入量を加え、損失係数と変換収率を適用して完成包装相当量に変換します。結果は、主要15工場の平均販売価格と推定生産量を掛け合わせたサンプルボトムアップ集計と相互検証されます。モデルの主要変数には、樹脂価格スプレッド、EPR費用エスカレーター、常温食品でのパウチ普及率、電子商取引の小包数量、義務付けられたリサイクル素材含有率目標が含まれます。予測は、これらの促進要因を過去の包装需要に結びつける多変量回帰に基づいており、政策スケジュールや樹脂の変動が乖離する場合はシナリオ分析によって調整されます。サプライヤーの集計におけるデータギャップは、同等のゲージと生産長の同業工場の中央値収率を使用して補完されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散フラグ、同僚アナリストによる照合、シニアによる最終承認。当社の数値は毎年更新され、樹脂関税の変更や大型合併など、供給や価格のベースラインを変える重大な事象が発生した場合は早期に再検討されます。最終納品前には常に最終検証が実施されます。

Mordorの欧州フレキシブルプラスチック包装ベースラインが信頼性を持つ理由

公表されている推定値は、企業が異なる素材範囲、異なるリサイクル素材含有率の前提、または異なる更新サイクルを選択するため、しばしば異なります。

主要なギャップの要因:競合他社は紙やホイルラミネートを束ねたり、関税支払済み輸入フローを無視したり、四半期ごとの樹脂変動にもかかわらず静的な平均販売価格を適用することがありますが、Mordorのモデルはこれらの要因を調整し、毎年更新されています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 589億2,000万米ドル(2025年) | ||

| 631億7,000万米ドル(2025年) | グローバルコンサルタントA | ペーパーベースのフレキシブル包装と複合ラミネートを含み、価値を過大評価している |

| 558億7,000万米ドル(2023年) | 業界誌B | 2022年の税引前平均販売価格を使用し、ポーランドのコンバーター拡大を省略している |

総合すると、この比較は、一貫した範囲、現在の価格、検証済みの貿易データが適用された場合、Mordorのバランスの取れたベースラインが、機会の規模化と規制上の影響の追跡のための信頼性が高く透明な出発点を意思決定者に提供することを示しています。

レポートで回答される主要な質問

欧州フレキシブルプラスチック包装市場の現在の価値はいくらですか?

市場は2026年に603億9,000万米ドルであり、2031年までに683億4,000万米ドルに達する見込みです。

欧州全体で販売を支配している製品フォーマットはどれですか?

パウチは消費者の利便性と小売業者の棚効率の優位性により46.05%のシェアを保持しています。

BOPPが他の包装ポリマーより速く成長しているのはなぜですか?

BOPPの優れたバリア性能とポリプロピレンリサイクルストリームとの完全な互換性が、2031年にかけてCAGR 4.69%を牽引しています。

拡大生産者責任費用はブランドオーナーにどのような影響を与えますか?

スウェーデンやデンマークなどの市場でのEPR関税の上昇は、リサイクルが困難なラミネートにペナルティを課し、設計チームをコンプライアンスコスト削減のためのモノマテリアルソリューションへと向かわせています。

最も高い成長率で拡大しているエンドユーザーセクターはどれですか?

医薬品用途は厳格な安全規制と在宅医療配送の増加に後押しされ、CAGR 6.31%で拡大しています。

主要企業はどのような戦略的動向を取っていますか?

Amcorはリサイクル可能フィルムの規模拡大のためにBerry Globalと合併し、Constantia FlexiblesはアルミニウムバリアアセットのためにAluflexpackを買収し、MondiはSchumacher Packagingの買収を通じて能力を拡大しました。これらはすべて欧州でのサステナブルな製品の強化を目指しています。

最終更新日: