欧州オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

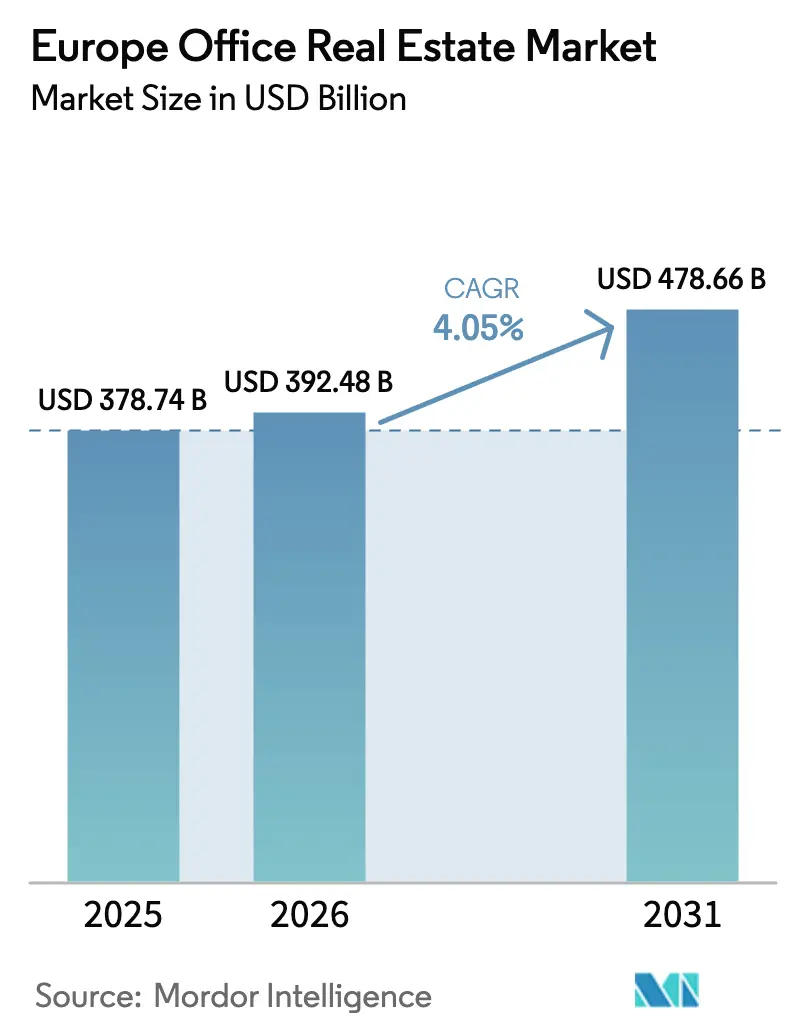

| 基準年の市場規模 (2025) | 378.74 十億米ドル |

| 市場規模 (2026) | 392.48 十億米ドル |

| 市場規模 (2031) | 478.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州オフィス不動産市場分析

欧州オフィス不動産市場規模は、2025年にUSD 3,787億4,000万、2026年にUSD 3,924億8,000万と予測され、2031年までにUSD 4,786億6,000万に達し、2026年から2031年にかけてCAGR 4.05%で成長する見込みです。

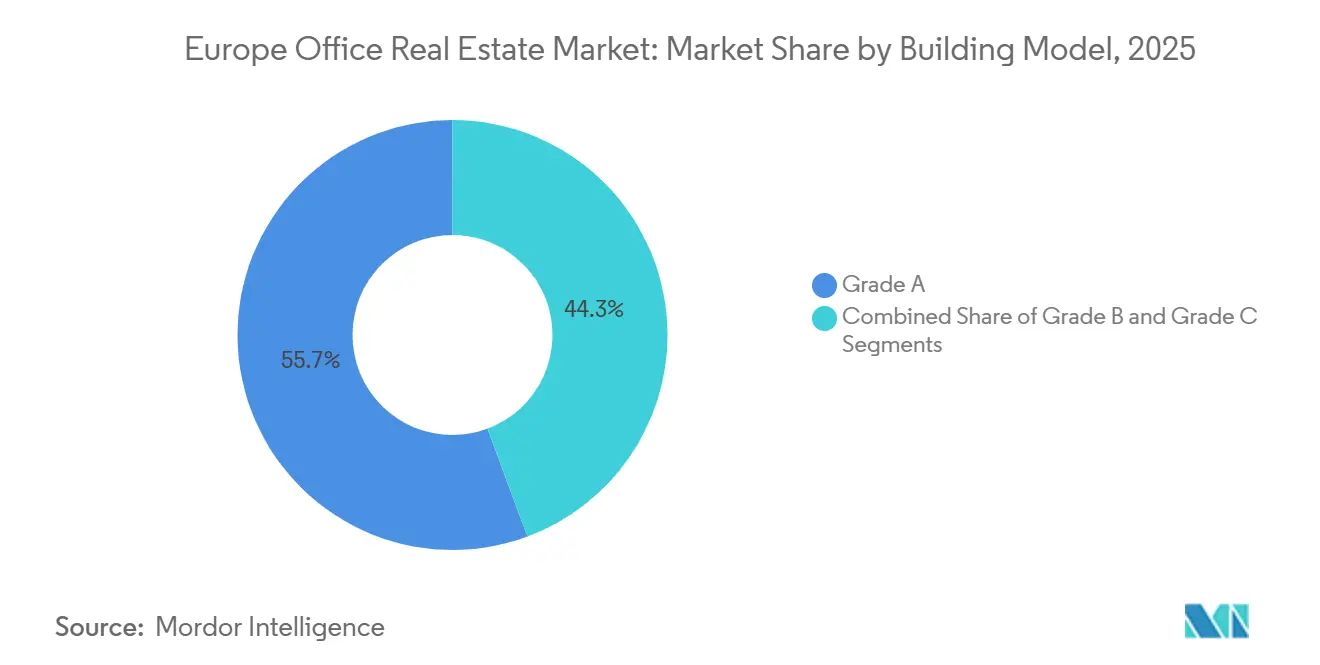

グレードAアセットを保有するオーナーは2025年の取引価値の55.68%を占め、ハイブリッドワークの不確実性が続く中でも、投資家が認証済みの省エネビルに資本を集中させていることを示しています。賃貸取引は2025年の取引フローの74.88%のシェアで優位を占めましたが、機関投資家ファンドがインフレをヘッジする長期キャッシュフローを求めるため、売買は2031年まで年率5.15%で成長し、賃貸を上回ると予測されています。ドイツは2025年の活動の29.58%を占めましたが、欧州その他地域、中東欧のハブ、イベリア半島の都市、北欧の主要都市は、ニアショアリングおよびデータセンタープロジェクトがテナントをコスト低廉な地域へ誘導することで、最速の5.52%のCAGRを達成する見込みです。主要リスクとしては、サブリース供給過剰の継続、建設時炭素規制、15分都市ゾーニングが挙げられ、これらが従来型の開発パイプラインを縮小させる一方、EU建物エネルギー性能指令(EPBD)が非適合ストックの陳腐化を加速させ、認証済みタワーにおける優良賃料の上昇期待を高めています。

レポートの主要ポイント

- 建物グレード別では、グレードAの不動産が2025年の欧州オフィス不動産市場シェアの55.68%を占め、同グレードは2031年まで4.99%のCAGRで成長しています。

- 取引タイプ別では、賃貸セグメントが2025年の欧州オフィス不動産市場規模の74.88%を占め、売買は2031年まで5.15%のCAGRで成長すると予測されています。

- エンドユーザー別では、IT・ITESテナントが2025年の欧州オフィス不動産市場シェアの32.08%でトップとなり、同コホートは2031年まで5.37%のCAGRで最も急速に拡大しています。

- 国別では、ドイツが2025年の価値の29.58%を占め、欧州その他地域は2031年まで最も急峻な5.52%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州オフィス不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国およびアジアのテクノロジー大手によるニアショアリング | +0.9% | ドイツ、英国、アイルランド、オランダ | 中期(2〜4年) |

| EU EPBD 2026年ゼロエミッション義務化によるグリーンアップグレードの加速 | +0.8% | ドイツ、フランス、オランダ、EU全域 | 短期(2年以内) |

| AIデータセンターエコシステムの波及効果 | +0.7% | フランクフルト、ロンドン、アムステルダム、パリ、ダブリン、北欧諸国 | 中期(2〜4年) |

| 企業の科学的根拠に基づく目標(SBT)ネットゼロ誓約 | +0.6% | 英国、ドイツ、フランス | 中期(2〜4年) |

| EU復興・強靭化ファシリティ資金 | +0.5% | ポーランド、チェコ共和国、ルーマニア | 長期(4年以上) |

| 取引可能なデジタル建物パスポート | +0.4% | デンマーク、エストニア、オランダ、EU全域パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国およびアジアのテクノロジー大手による欧州ティア1都市へのニアショアリング拡大が大型フロアプレートの吸収を押し上げ

Microsoft、Google、ByteDance、Tencentは2025年にドイツ、アイルランド、オランダのハブを拡大し、それぞれエンジニアリングおよびクラウドオペレーションチームを集約するために5,000m²を超える連続ブロックを契約しました。フランクフルトの2025年第1四半期の吸収量は194,600m²に達し、2019年以来最強の四半期吸収量となり、優良賃料をm²あたり月額USD 52まで押し上げました。高スペックのエッジコンピューティング隣接フロアプレートは竣工前に賃貸契約が成立しており、デベロッパーの収益認識を前倒しにしていますが、市場賃料が固定エスカレーターを上回るペースで上昇した場合には上値が抑制されます。光ファイバー接続や国際空港を欠く地方都市は同等の取引量を獲得できておらず、地域全体で地理的格差が拡大しています。

EU EPBD 2026年ゼロエミッション義務化による先行的グリーンアップグレードの加速

建物エネルギー性能指令は、2026年以降のすべての新規非住宅建設においてオンサイトでの化石燃料排出ゼロを義務付け、既存アセットに対しては2030年までの段階的改修を課しています。ドイツとオランダのオーナーはヒートポンプ、外壁断熱、屋上太陽光発電プログラムを前倒しで実施しており、認証済みアセットのキャップレートを非適合物件と比較して最大75ベーシスポイント圧縮しています[1]欧州委員会、「建物エネルギー性能指令」、ENERGY.EC.EUROPA.EU。m²あたり平均USD 165〜275の改修コストは小規模オーナーを圧迫していますが、先行者には10%超の賃料プレミアムをもたらしています。自治体による執行はすでに二層市場を形成しており、EPCグレードAのストックは評価の安定性を享受する一方、グレードCの建物は座礁資産リスクに直面しています。その結果、資本は投機的な新築タワーではなく改修パイプラインへと流れ、コア地区のグレードA供給を逼迫させています。

科学的根拠に基づく目標(SBT)ネットゼロ誓約が省エネルギー型フラッグシップオフィスへの需要を促進

1,000社を超える欧州企業が、不動産ブリーフにスコープ1〜3の炭素削減を組み込んだ科学的根拠に基づく目標(SBT)誓約を提出しており、テナントはLEEDプラチナ、BREEAMアウトスタンディング、またはDGNBゴールドの空間を要求するようになっています[2]Science Based Targets、「行動を起こす企業」、SCIENCEBASEDTARGETS.ORG。認証済みビルにおける優良CBD賃料は2025年に4%上昇し、ヘッドライン空室率が上昇傾向にある中でも品質格差の拡大を浮き彫りにしています。金融・専門サービス企業は本社を少数に集約しながらも仕様をアップグレードしており、平均取引規模を10,000m²超に押し上げる一方でネット面積を削減しています。省エネルギー型アセットへの選好は、マイクロモビリティ計画を支援できる交通利便性の高いノードへの移転先探索を促し、ロンドン、フランクフルト、パリ内部のオキュパイヤーマップを再編しています。

EU復興・強靭化ファシリティのグリーン改修資金が中東欧市場の老朽ストックへの設備投資を解放

EU復興・強靭化ファシリティはUSD 7,961億8,000万相当を拠出し、そのうち少なくとも37%が気候関連プロジェクトに充当されており、ポーランド、チェコ、ルーマニアのオーナーが補助金付き金利でヒートポンプ転換やLED改修を資金調達することを可能にしています[3]欧州委員会、「復興・強靭化ファシリティ」、欧州委員会、commission.europa.eu。中東欧ゲートウェイの安定利回り7〜8%は、西欧コア市場の4〜5%と比較して有利であり、ドイツおよび米国の年金基金がワルシャワ、プラハ、ブカレストへの新規資本配分を促しています。許認可の遅延や労働力不足による実行リスクは残るものの、初期の資金拠出はすでにエネルギー性能格差を縮小し、キャップレートスプレッドを圧縮しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州中央銀行(ECB)の高金利持続によるクレジットスプレッドの逼迫 | -0.9% | 南欧、中東欧、EU全域 | 短期(2年以内) |

| デスク稼働率30%以下の企業によるサブリース波 | -0.7% | 英国、ドイツ、フランス、オランダ | 短期(2年以内) |

| 15分都市ゾーニング規制によるCBD供給の抑制 | -0.4% | パリ、バルセロナ、ミラノ、ブリュッセル | 中期(2〜4年) |

| 建設時炭素規制によるスチール・ガラス張り再開発の制限 | -0.3% | 英国、オランダ、フランス、デンマーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ECBの高金利持続とクレジットスプレッドの逼迫が開発パイプラインを抑制

欧州中央銀行(ECB)は2025年1月に預金金利を2.75%に維持し、投機的オフィスプロジェクトの総借入コストを6%超に押し上げました。デベロッパーは損益分岐点に達するために7〜8%の安定利回りを必要としており、この水準をクリアできるのは完全に事前賃貸契約が成立したグレードAタワーのみです。フランクフルト、ミュンヘン、アムステルダムはいずれも2022年のピーク比で40〜50%の許認可件数減少を記録し、2027年以降の竣工を大幅に制限しています。2020〜21年に組成されたローンの借り換えリスクが二桁割引での機会的資産売却を引き起こしていますが、売り手と買い手の価格差は依然として大きく、多くの取引が凍結状態にあります。

稼働率30%以下の企業によるサブリース波が優良賃料を圧迫

稼働率30%未満のハイブリッドワークにより、ロンドン、フランクフルト、パリでは利用可能ストックの15〜20%に相当するサブリース空間が放出されています。割引サブリースはオーナーの価格決定力を損ない、新規スキームのリースアップ期間を延長しています。カナリーワーフとラ・デファンスはそれぞれ200,000m²超の余剰を抱えており、テナントインセンティブとしてm²あたりUSD 550〜880の譲歩に加え、最大18ヶ月の賃料免除を提供しています。鑑定士はサブリース露出度の高い建物のグレードAキャップレートを50〜100ベーシスポイント拡大しており、将来のキャッシュフローに関する不確実性を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:品質の二極化がテナントの選好を書き換える

グレードAアセットは2025年の欧州オフィス不動産市場規模の55.68%を占め、2031年まで4.99%のCAGRで成長すると予測されています。2025年のミュンヘンにおけるグレードAの優良CBD賃料はm²あたり月額USD 57を超え、同等のグレードBスペースを30%上回っており、テナントがウェルネスアメニティ、柱のないフロアプレート、ESG認証に対してプレミアムを支払う意欲を示しています。投機的プロジェクトへの融資が乏しく、建設時炭素規制がデベロッパーを新築タワーではなく既存ストックの改修へと誘導しているため、同セグメントは供給逼迫の恩恵を受けています。グレードBアセットはインベントリの約3分の1を占め、二分化した見通しを示しています。交通ノードから500m以内に位置する中心部のオフィスは、EPC Bの基準を満たすためにm²あたりUSD 110〜165の改修資本を投入する付加価値投資家を引き付けている一方、自動車依存の郊外物件はコンバージョンまたは解体に直面しています。主に1990年以前に建設されたグレードCビルは、2024年に住宅またはライフサイエンス用途へのコンバージョン率がストックの12%へと倍増し、市場から完全に退出しつつあります。

フライト・トゥ・クオリティのダイナミクスは賃貸スプレッドに顕著に表れています。フランクフルトのグレードA賃料はm²あたり月額USD 52で、グレードBの比較物件よりUSD 17高く、その差は2019年以降600ベーシスポイント拡大しています。オキュパイヤーは従業員エンゲージメント目標とスコープ2炭素目標を主要な動因として挙げています。この乖離は、改修・コア化戦略への投資家の食欲を強化し、アップグレードされたグレードBの利回りをグレードAの100ベーシスポイント以内に圧縮しています。EPBDの期限が迫る中、貸し手は認証済みアセットに対して優遇ローン・トゥ・バリュー比率を留保し始めており、高グレードストックへの傾斜をさらに強め、陳腐化したオフィスの償却を加速させています。

取引タイプ別:賃貸優位の中で売買が賃貸を上回る成長

賃貸契約は2025年の欧州オフィス不動産市場シェアの74.88%を占め、不確実な人員予測の中でオキュパイヤーが3〜5年の柔軟性条項を選好していることを反映しています。しかし、売買カテゴリーは2031年まで年率5.15%で拡大すると予測されており、世界の年金・ソブリンウェルスファンドが長期の収益生産型ストックに資本を配分するにつれて賃貸成長を上回る見込みです。クロスボーダー流入は2025年上半期にUSD 88億に達し、アジアのソブリン投資家がドイツおよびオランダのアセットを4%超の純利回りで取得したことが主導しました。高レバレッジオーナーによる不良資産売却は、設備投資を引き受けられる機会的買い手にとっての投資可能ユニバースを拡大しています。一方、企業テナントはブレーク条項とグリーンフィットアウトパッケージを要求することが増えており、交渉サイクルを長期化させ、オーナーに対してより大きなテナントインセンティブの資金調達を迫り、これらすべてが賃料成長軌道を緩和しています。

建設が着工されるわずかな新規建設においては、ビルド・トゥ・スーツ取引が主流となっています。これは貸し手が資金を放出する前に純賃貸可能面積の少なくとも60%をカバーする事前賃貸契約を要求するためです。このトレンドは設備投資を投機的プロジェクトから離れ、投資適格テナントを基盤とするオーダーメイド本社へと誘導しています。同時に、トロフィーアセット取引は需要の深さを示しています。2024年11月、CBRE Global InvestorsはドイツBankに完全賃貸されたLEEDプラチナのフランクフルトタワーをUSD 4億1,800万、利回り4.2%で取得しました。これはパンデミック後のドイツオフィス価格として最も低い水準です。このような取引は、二次的アセットが低迷する中でも流動性がコア・安定型商品に向かっていることを浮き彫りにしています。

エンドユーザー別:IT・ITESがリードし、BFSIが集約化

情報技術・ITイネーブルドサービスユーザーは2025年の欧州オフィス不動産市場規模の最大32.08%のシェアを占め、最速の5.37%のCAGRで成長しています。ハイパースケーラー、SaaSプロバイダー、フィンテック企業は、AIモデルトレーニングおよびクラウドオペレーションチームを収容するために、フランクフルト、ダブリン、ロンドンで1取引あたり25,000m²超の吸収を牽引しています。2025年に締結されたテクノロジーリースの80%超がLEEDゴールド以上を要求しており、優良ビルのデファクトサステナビリティ基準を設定しています。第2位のコホートである銀行・金融サービス・保険(BFSI)オキュパイヤーは需要の約26%を占め、総フットプリントを10〜15%縮小しながらも、より少数のフラッグシップ・クライアント対応フロアにアップグレードしており、この交換が従業員一人当たりの平均賃料を押し上げる一方でネット面積を削減しています。スペースの約20%を占める専門サービスパートナーシップは、個室をコラボレーションゾーンに置き換えることでBFSIの行動を反映し、一人当たり密度を8〜10m²に削減しています。

ライフサイエンス企業は5%未満のシェアとまだニッチですが、陳腐化したオフィスの有望なコンバージョン経路を示しています。ケンブリッジ、バーゼル、コペンハーゲンのオーナーは1990年以前の建物をウェットラボシェルに転換し、二桁の賃料を実現しています。このような取引は、アダプティブリユースが従来型賃貸の新興競合として台頭し、低スペックオフィス需要プールを侵食しながら、そうでなければ座礁していたストックに新たな評価フロアを開いていることを示しています。

地域分析

ドイツは2025年の欧州オフィス不動産市場規模の最大29.58%のシェアを維持し、2031年まで4.2%のCAGRで拡大する予定です。フランクフルトの2025年第1四半期の吸収量194,600m²は米国クラウドプロバイダーとアジアのフィンテックが牽引し、優良賃料をm²あたり月額USD 52まで押し上げました。ミュンヘンのm²あたりUSD 59の賃料は、低空室率とともに自動車テクノロジーおよび半導体需要を反映しています。同国の迅速化されたオフィス・住宅転換許可により、2024年に陳腐化ストックの20%が転換され、高金利環境においても非効率なインベントリを削減し、賃料の安定性を維持しています。

英国とフランスは合わせて2025年の地域価値の約36%を占めましたが、見通しは異なります。ロンドンのカナリーワーフはVisaとJP Morganのコミットメントを獲得しましたが、サブリース余剰により市全体の空室率が9.5%に上昇し、実質賃料の純成長を抑制しています。一方パリは、CBD許認可を年間50,000m²に制限する15分都市ゾーニングを導入しました。この希少性は、より広範な経済的逆風にもかかわらず第8区での4%の賃料成長を支えています。労働法の硬直性と遅い許認可は両地域での投機的プロジェクトを抑制し、暗黙的に既存オーナーのキャッシュフローを保護しています。

イタリアとスペインは合わせて市場価値の約13%を占め、2025年に活発な賃貸活動を記録しました。ミラノは第1四半期に110,000m²の吸収量を記録し、グレードAだけで60%を占め、優良賃料はm²あたり月額USD 69と国内最高水準を記録しました。マドリードとバルセロナはそれぞれm²あたり月額USD 45とUSD 34を達成し、コアドイツアセットより200〜300ベーシスポイント広い投資利回りと組み合わさって米国プライベートエクイティ資本を引き付けています。地方政府はアダプティブリユース許可を加速させ、両国でグレードA供給をさらに逼迫させています。

欧州その他地域は、中東欧の主要都市と北欧都市がニアショアリングとデータセンターの波及効果を取り込むことで、2031年まで最速の5.52%のCAGR予測を達成しました。ワルシャワの空室率はITアウトソーシング需要により2024年第4四半期に11.2%まで低下し、ストックホルムとコペンハーゲンはエッジコンピューティング施設に関連してそれぞれ50,000m²超を吸収しました。EU復興・強靭化資金は大規模改修の資金調達を支援し、西欧との利回りスプレッドを縮小させ、流動性を犠牲にせずに分散化を求める機関投資家の資本を引き付けています。

競合環境

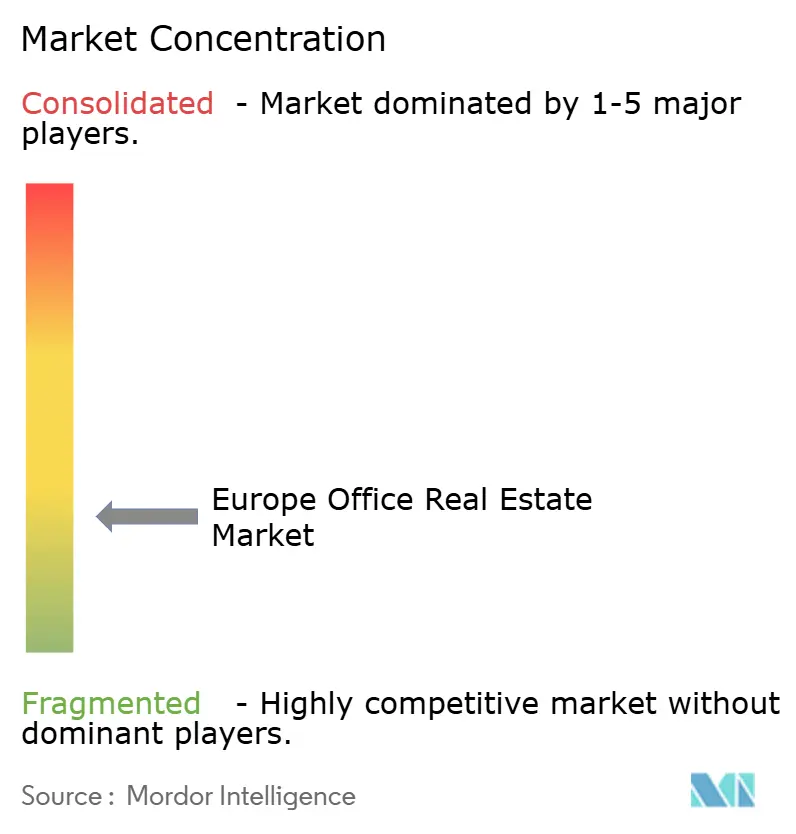

欧州オフィス不動産市場は依然として分散しており、単一のオーナーが中一桁台のシェアを超えることはありませんが、規模のプレーヤーであるAroundtown、Gecina、Unibail-Rodamco-Westfieldはパリ、ベルリン、アムステルダムで交渉力を発揮しています。彼らはバランスシートの厚みを活かして改修キャンペーンを事前資金調達し、Unibail-Rodamco-WestfieldのUSD 13億2,000万のファシリティのように従来型債務より25ベーシスポイント低い水準で価格設定されたUSDリンクのグリーンローンにアクセスしています。サービス大手のJLL、CBRE、Cushman & Wakefieldはオキュパイヤーアドバイザリーを支配していますが、手数料圧縮によりマージン防衛のためにプロップテックとサステナビリティコンサルティングをバンドルするよう促されています。

競争は土地不足、炭素規制、許認可遅延が参入への自然な障壁を生み出すグレードA開発において最も激しくなっています。ビルド・トゥ・コア機関投資家ファンドはターンキーコントラクターと提携してコストインフレを軽減し、事前賃貸済みタワーを竣工させています。アダプティブリユースは高リターンのニッチとして台頭しており、陳腐化したオフィスをラボや住宅に転換するオーナーは通常12〜15%のアンレバードIRRを目標とし、これは新築オフィスリターンの2倍であり、グローバルな機会的資本を引き付けています。同時に、プロップテックディスラプターはモジュラー建設により30〜40%速い竣工を提供し、運営費を最大20%削減するIoTアナリティクスを統合しています。

スマートビルディング改修は別の競争軸を提示しています。欧州のオフィスのうちリアルタイムエネルギーモニタリングを導入しているのはわずか30%であり、機敏なオーナーが5〜8%の賃料プレミアムを実現するために活用できる広大な導入ギャップが残っています。テクノロジーはまた賃貸サイクルを圧縮しています。AIを活用したスペースプランニングとバーチャルツアープラットフォームにより、テナントの意思決定期間が18ヶ月から約9ヶ月に短縮され、積極的なオーナーが競合他社より先に入居率を確保できるようになっています。サブリース供給が賃料を圧迫する中、ESGアップグレードと柔軟なフィットアウトを組み合わせるオーナーが優良テナントの維持において決定的な優位性を獲得しています。

欧州オフィス不動産業界リーダー

Jones Lang LaSalle IP, Inc.

CBRE

Cushman & Wakefield

Savills

Colliers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MicrosoftはフランクフルトとミュンヘンのドイツAIおよびクラウドキャンパス拡張に向けてUSD 35億2,000万の投資を確認し、2,500名の従業員のためのスペースを追加しました。

- 2025年1月:AroundtownはBlackstone主導のグループに対してUSD 4億9,500万のドイツ二次オフィスバンドルを売却し、安定した収益ストリームへの新たな需要を示しました。

- 2024年12月:Unibail-Rodamco-Westfieldはパリおよびアムステルダムポートフォリオ全体で40%の検証済み炭素強度削減に連動したUSD 13億2,000万のグリーンローンを取得しました。

- 2024年11月:CBRE Global InvestorsはドイツBankに完全賃貸されたLEEDプラチナのフランクフルトタワーを利回り4.2%でUSD 4億1,800万で取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、欧州オフィス不動産市場を、EU-27、英国、ノルウェー、スイス、およびその他の欧州大陸主要拠点において賃貸または売買が行われた収益物件および自己使用オフィスビルの総資本価値と定義する。建設中のストックは竣工証明書の発行をもって計上され、コワーキングライセンス、サービスオフィス料金、およびプロパティマネジメント収益は除外される。

スコープ除外:純粋な土地バンク、学生住宅、およびオフィスが正味賃貸可能面積の50%未満を占める複合用途資産はモデルの対象外とする。

セグメンテーション概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- エンドユーザー別

- 情報技術(IT・ITES)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティング・専門サービス

- その他サービス(小売、ライフサイエンス、エネルギー、法律)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

詳細な調査方法論とデータ検証

一次調査

ドイツ、フランス、北欧諸国、CEEにおける賃貸ブローカー、評価測量士、貸し手、および大口テナントへのインタビューにより、供給パイプライン、達成可能賃料、および改修プレミアムを検証する。施設責任者を対象としたオンライン調査では、移転を誘発する空室率の閾値を検証し、吸収の前提条件を精緻化する。

デスクリサーチ

Mordorのアナリストは、Eurostat、各国土地登記所、ECBの商業用不動産価格指数、および建設資材に関する税関データといった権威ある公的統計を起点とする。これらのベースラインは、EPRA、RICS、BPFなどの業界団体、ならびにエネルギー効率の高い改修を追跡する査読済み学術誌によって補完される。企業の10-K、REITの開示書類、およびDow Jones Factivaを通じた信頼性の高いニュースフィードにより、取引の実態と将来見通しを把握する。有料データベースとして、家主の財務情報についてはD&B Hoovers、改修関連特許についてはQuestelを活用し、改修コストカーブのベンチマークを行う。このリストは例示であり、データ収集およびクロスチェックを支援する多数の参考資料が存在する。

市場規模の算定と予測

国民経済計算に基づくトップダウンのストック価値再構築は、グレードAクラスターを対象としたサンプルベースの資産レベル積み上げと一度組み合わせて推計値を検証する。モデルに投入される主要ドライバーには、純吸収量、平均プライム賃料、利回り圧縮の軌跡、EPCに連動した資本的支出、および解体比率が含まれる。2030年までの予測は、GDP成長率、オフィス系雇用、およびECB政策金利の多変量回帰に基づき、専門家の見解が分かれる場合はシナリオ分析を通じて精緻化される。都市レベルのボトムアップ集計が国家合計を下回る場合、ギャップ分は最終調整前に過去の賃貸フロー加重を用いて按分される。

データ検証と更新サイクル

アウトプットは三層のチェックを経る:アルゴリズムによる分散フラグ、シニアアナリストによるピアレビュー、および重要事象に関するパネル専門家への四半期ごとの再コンタクト。レポートは年次で更新され、最終的な公開前の確認により、クライアントが最新の較正済み見解を受け取れるようにする。

MordorのEuropeオフィス不動産ベースラインが取締役会の信頼を獲得する理由

企業がストック価値と年間投資フローを混在させたり、フレックスワークスペース料金を不動産収益に組み込んだりするため、公表数値はしばしば乖離する。スコープの境界、通貨基準、および更新頻度がギャップを拡大させる。

主要なギャップ要因としては、(i) 半空室の郊外ブロックを含むすべての既存建物を完全評価済みストックとして扱う代替調査、および (ii) 1年間の取引量のみを引用するフローベースのレポートが挙げられ、後者は債務コストが変動した際の潜在的な資本価値の変動を見逃している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3,772億(2025年) | Mordor Intelligence | - |

| €1.2兆(2024年) | 地域コンサルタントA | 稼働率および品質に関わらず全ストックを計上;国レベルの改修評価減を除外 |

| €930億(2022年) | 業界誌B | 年間取引のみを計測;自己使用資産および未活用の負債調達による改修を除外 |

これらの対比は、Mordorの厳格なスコープ設定、混合モデリングロジック、および年次更新が、クライアントが資本計画に活用できる均衡かつ透明性の高いベースラインを提供することを示している。 本調査では2025年の市場規模をUSD 3,772億と算定している。地域コンサルタントAは2024年について約€1.2兆と報告している。業界誌Bは2022年のオフィス取引額として€930億を引用している。

レポートで回答される主要な質問

2026年の欧州オフィス不動産市場の規模はどのくらいですか?

欧州オフィス不動産市場規模は2026年にUSD 3,924億8,000万です。

2031年までの欧州オフィスのCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 4.05%で成長すると予測されています。

最も急速な需要成長を牽引しているテナントグループはどこですか?

IT・ITES企業は2031年まで5.37%のCAGRで最も急速に賃貸フットプリントを拡大しています。

古いストックの空室率が高いにもかかわらず、グレードAの賃料が上昇しているのはなぜですか?

省エネルギー型でアメニティ豊富なビルを求める企業は25〜30%のプレミアムを支払い、グレード間のスプレッドを拡大しています。

EU炭素規制は新規オフィス開発にどのような影響を与えますか?

建設時炭素規制と2026年ゼロエミッション義務化により、デベロッパーは改修や木材ハイブリッド設計へと向かい、投機的な新築着工が減少しています。

2031年まで最も急速に成長すると予想される地域はどこですか?

中東欧および北欧のハブを含む欧州その他地域は、ニアショアリングとデータセンタープロジェクトが需要を加速させることで、最強の5.52%のCAGRを記録すると予想されています。

最終更新日: