欧州フレキシブルオフィス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

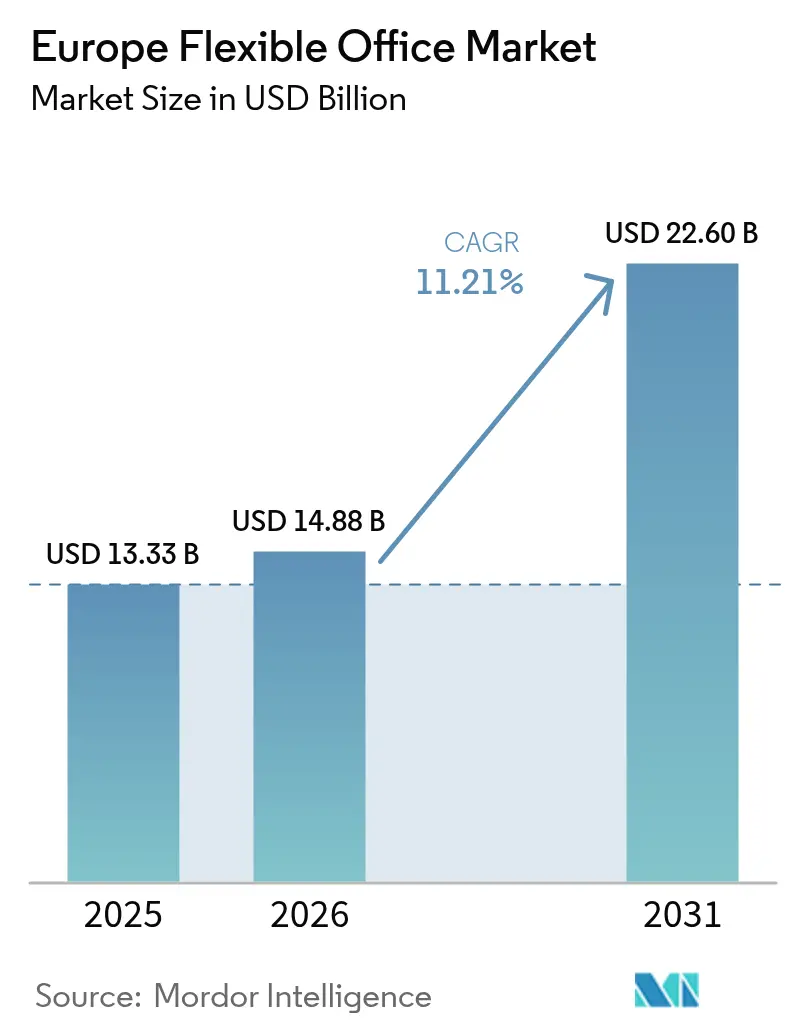

| 基準年の市場規模 (2025) | 13.33 十億米ドル |

| 市場規模 (2026) | 14.88 十億米ドル |

| 市場規模 (2031) | 22.60 十億米ドル |

| 成長率 (2026 - 2031) | 11.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州フレキシブルオフィス市場分析

欧州フレキシブルオフィス市場規模は、2025年に133億3,000万USD、2026年に148億8,000万USDと予測され、2031年までに226億USDに達し、2026年から2031年にかけて年平均成長率11.21%で成長する見込みです。ベースイヤーの再評価により、これまで追跡されていなかったサービスオフィスの在庫や企業本社内に組み込まれたフレックスデスクが新たに捕捉されたことで、2025年から2026年にかけての急激な変化が生じ、欧州の報告基準が北米のIFRS第16号リース会計基準に整合されました[1]欧州統計局、「欧州建設コストインフレ」、ec.europa.eu。週3〜4日のオフィス勤務を求めるハイブリッドワーク方針と、グレードAのESG認証建物への需要増加が相まって、フレックススペースをサージキャパシティではなく不可欠なポートフォリオ要素と捉えるオキュパイヤーにとって、堅固な需要基盤が形成されています。AI対応の稼働率分析と専用5G接続は、ワークステーション当たりの収益を向上させ、独立系オペレーターの参入障壁を低下させています。一方、サステナビリティ連動型ローンは改修プロジェクトへの資本投入を促進し、高品質な供給を拡大するとともに、プレミアム資産の空室率を構造的に低水準に維持しています。

レポートの主要ポイント

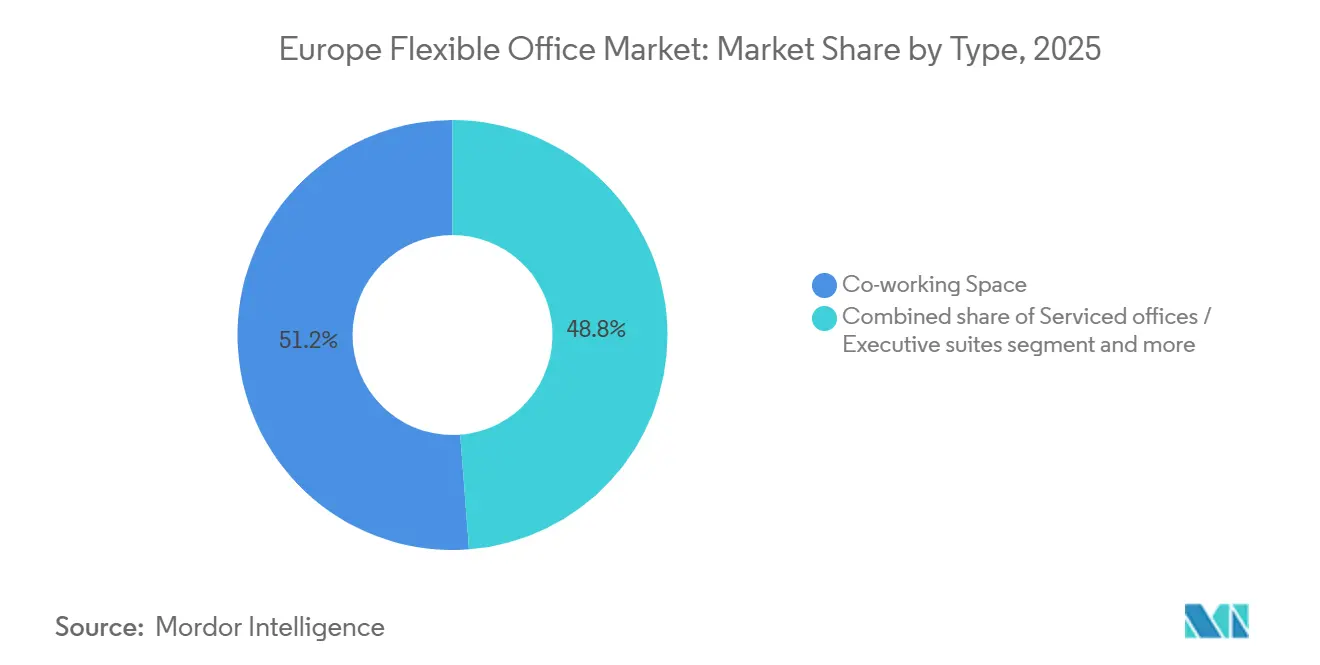

- タイプ別では、コワーキングスペースが2025年に51.22%の収益シェアをリードし、サービスオフィスおよびエグゼクティブスイートは2031年にかけて年平均成長率12.1%で拡大する見込みです。

- セクター別では、情報技術およびITエネーブルドサービスが2025年の欧州フレキシブルオフィス市場シェアの32.11%を占め、銀行・金融サービス・保険は年平均成長率11.98%で2031年まで最も速い成長が予測されています。

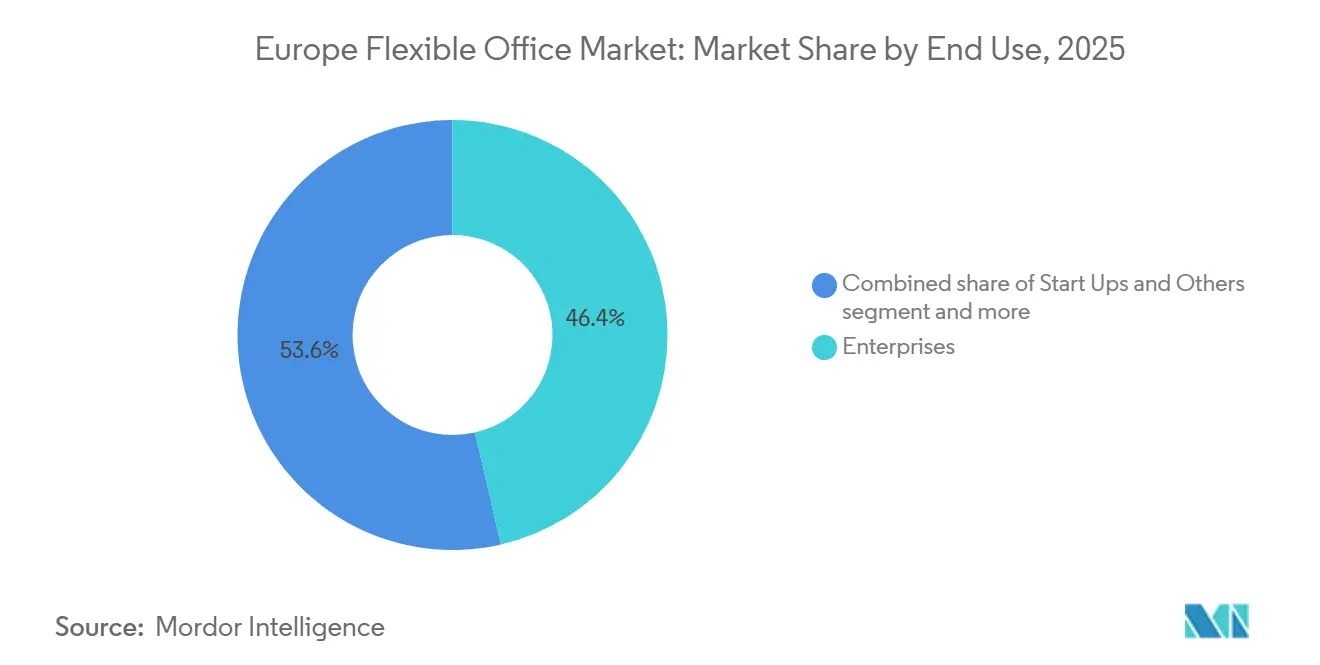

- エンドユース別では、企業が2025年の需要の46.4%を占め、フリーランサーは2026年から2031年にかけて年平均成長率12.55%で増加する見込みです。

- 地域別では、英国が2025年の収益の26.8%を占めましたが、ドイツが年平均成長率13.01%で2031年にかけて最高の国別成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州フレキシブルオフィス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グレードA・ESG準拠フレックスオフィスへの品質志向 | +2.1% | 英国、ドイツ、フランス、北欧地域 | 長期(4年以上) |

| 週3〜4日のオフィス勤務義務がハイブリッドフレックススペース需要を持続させる | +1.8% | 英国、ドイツ、フランス、ベネルクス | 中期(2〜4年) |

| 企業の脱炭素化とEUタクソノミーが改修フレックスハブを加速させる | +1.5% | EU27カ国、特にドイツ、フランス、オランダ | 長期(4年以上) |

| グリーン連動型ローンが不良資産のフレックススペースへの借り換えを促進する | +1.2% | 英国、フランス、ドイツ、スペイン | 中期(2〜4年) |

| AI駆動の稼働率分析がワークステーション当たりの収益を向上させる | +0.9% | 英国、ドイツ、北欧市場 | 短期(2年以内) |

| 専用5Gニュートラルホストの展開がサテライトフレックスオフィスのIT障壁を低下させる | +0.7% | ドイツ、英国、フランス、中東欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グレードA・ESG準拠フレックスオフィスへの品質志向

オキュパイヤーは検証可能な環境性能を提供する建物へと移行しており、2025年には認証スペースの賃料プレミアムが二次ストックに対して15〜20%に拡大しています。EU企業サステナビリティ報告指令の規則により、賃貸不動産からのスコープ3排出量の開示が義務付けられ、未認証スペースは評判上のリスクとなっています。IWGやThe Office Groupなどのオペレーターは詳細な炭素集約度指標を公表し、ポートフォリオ全体でネットゼロへのコミットメントを示しています。その結果、建物オーナーはストランデッドアセットのリスク軽減に貢献するフレックスブランドとの収益分配パートナーシップを優先しています。この品質志向は、低グレード建物でインセンティブが増加する中でも、プライムフレックスハブの価格耐性を支えています。

週3〜4日のオフィス勤務義務がハイブリッドフレックススペース需要を持続させる

欧州の大手雇用主は一時的なハイブリッドスケジュールを恒久的な方針へと転換しています。Vodafoneは月8日のオフィス勤務を義務付け、欧州中央銀行は2027年までハイブリッドフレームワークを延長し、Microsoftは地域スタッフに週3日ルールを維持しています[2]Vodafone Group、「ハイブリッドワーク方針」、vodafone.com。日々の出勤が予測困難なため、企業はオーバーフローキャパシティを保証する複数年メンバーシップを確保することでリスクをヘッジし、オペレーターの安定した稼働率を確保しています。Stellantisの2024年フルタイム復帰命令のような方針転換は変動性を浮き彫りにし、フレックススペースを義務変更に対する保険として位置付けることを強化しています。テック企業の人員削減が続く中でも、従業員一人当たりのデスク比率は上昇しており、収益成長を支えています。この構造的変化が、景気循環的なレイオフにもかかわらず欧州フレキシブルオフィス市場が拡大し続ける理由を説明しています。

企業の脱炭素化とEUタクソノミーが改修フレックスハブを加速させる

改正建物エネルギー性能指令は、すべての非住宅ストックが2030年までに少なくともEPCクラスEを、2033年までにクラスDを達成することを義務付けており、欧州全域で大規模なエネルギー改修を強制しています。フレックスオペレーターは割引された二次オフィスに長期リースを締結し、グリーンデットの資金を改修に充て、ESG準拠のハブとして再開しています。HB Reavísは2024年に1億3,400万USDのグリーンファイナンスを確保し、Oxford Propertiesは炭素集約度の段階的削減に連動した1億9,800万USDの借り換えを実施しました。改修は資産寿命を延ばすとともに賃料プレミアムを解放し、資本と技術的ノウハウを持つオーナーに有利な二速市場を生み出しています。テナントの脱炭素化誓約と相まって、規制は準拠したフレックス供給への長期的な需要を確保しています。

グリーン連動型ローンが不良資産のフレックススペースへの借り換えを促進する

サステナビリティ連動型金融商品は改修プロジェクトの借入コストを削減します。Barings、Ardian、AXA IMは2024年にマンチェスター、マドリード、パリの転換プロジェクト向けに合計6億2,700万USD超のグリーンファイナンスを手配しました。建物が認証マイルストーンを達成するとローンマージンが低下し、貸し手と借り手の利害が一致します。低コストのデットにより、オペレーターは積極的な再ポジショニングを引き受けることができ、二桁の空室率を抱えるサブマーケットに高品質な供給をもたらします。資金調達が経営難のオーナーを借り換えるため、このメカニズムは銀行ローンブックのシステミックリスクも軽減します。従来の借り換えが依然として高コストである中、グリーンデットチャネルは欧州フレキシブルオフィス産業全体でフレックス転換を加速し続けるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 高い内装・機械電気設備コストがオペレーターの利益率を圧迫する | –1.4% | 英国、ドイツ、フランス、北欧市場 | 短期(2年以内) |

| 空室の二次オフィスがインセンティブでフレックス賃料を下回る | –1.1% | スペイン、イタリア、EU周辺市場 | 中期(2〜4年) |

| NIS2/GDPRのプライバシー審査が小規模ブランドへの大企業採用を遅らせる | –0.8% | EU27カ国、特にドイツ、フランス、オランダ | 中期(2〜4年) |

| 国境を越えたVATの格差が複数国オキュパイヤーの総所有コストを増大させる | –0.6% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い内装・機械電気設備コストがオペレーターの利益率を圧迫する

建設コストインフレは2024〜2025年に年率8〜12%で推移し、プレミアム内装費用は1平方メートル当たり870〜1,305USDに上昇しました。EUタクソノミー準拠が求める高度なHVACコントロール、LED照明、スマートビルディングセンサーにより、予算がさらに15〜20%増加します。新規サイトは損益分岐点に達するまで18〜24ヶ月を要することが多く、資本制約のあるオペレーターは長期的なキャッシュバーンのリスクにさらされます。一括購入契約や社内エンジニアリングを持たない小規模ブランドは最も脆弱であり、企業契約から離れ、低付加価値のフリーランサーニッチへと追いやられています。

空室の二次オフィスがインセンティブでフレックス賃料を下回る

欧州の二次ストックにおけるオフィス空室率は多くの都市で12%を超えており、建物オーナーは12〜18ヶ月の賃料無料期間や手厚いテナント改修手当を提供しています。50デスク超のニーズに対しては、インセンティブを資本化すると従来のリースがコワーキングメンバーシップより20〜30%安くなる場合があります。フレックスオペレーターは稼働率の低下を受け入れるか、建物オーナーの競争が抑制されているプライムのESG認証建物に集中するかを選択しなければなりません。この価格圧迫は地理的多様化を制限し、コスト重視の市場における対応可能な需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスオフィスがプライバシー需要で存在感を高める

コワーキングスペースは2025年の欧州フレキシブルオフィス市場収益の51.22%を占め、コラボレーションを重視するフリーランサーやクリエイティブエージェンシーへの訴求力を示しています。しかし、サービスオフィスおよびエグゼクティブスイートは、銀行やコンサルティング会社がデータセキュリティを優先するため、欧州フレキシブルオフィス市場規模全体の拡大を上回る年平均成長率12.1%で2031年まで成長すると予測されています。サービスオフィスセグメントの台頭はNIS2準拠の圧力を反映しており、専用HVACと施錠可能なアクセス、プライベートサーバーラックを備えた閉鎖型レイアウトは30〜40%の価格プレミアムを獲得しています[3]。オペレーターはプライベートスイートと共有ラウンジを組み合わせたハイブリッド製品で対応し、機密性とコミュニティのバランスを取っています。

継続的な品質志向がサービスオフィスの需要を強化しています。例えばIWGは、2025年のAllianz Real Estateとのアライアンスの下、ドイツ、フランス、スペインにわたる25万平方メートルの新規ESG認証スペースを事前リースしました。一方、モジュール式内装システムにより施工期間が8週間に短縮され、資本サイクルが短縮されて拡張リスクが低減されています。コワーキングのシェアは依然として大きいものの、企業オキュパイヤーがプライバシー優先フォーマットを支持する形で欧州フレキシブルオフィス市場シェアの構成を変えるにつれ、徐々に低下しています。

セクター別:銀行・金融サービス・保険がITの成長軌道を追い越す

情報技術およびITエネーブルドサービスは2025年の需要の32.11%を占め、テック企業によるリモートワークの早期採用とロンドン、ベルリン、ストックホルムへの集積を反映しています。しかし、2024〜2025年に欧州のオフィスフットプリントを縮小したMetaやAmazonのレイオフが成長を抑制しています。銀行・金融サービス・保険は、バーゼルIII規制がオフバランスシートの占有を魅力的にするため、セクター中最速の年平均成長率11.98%で2031年まで拡大すると予測されています。セキュアなプロジェクトルームとデータレジデンシー保証がサービスオフィスの機能と銀行・金融サービス・保険のコンプライアンスニーズを一致させ、同セグメントの欧州フレキシブルオフィス市場規模への貢献を高めています。

コンサルティングおよびプロフェッショナルサービス企業は、二次都市のクライアントチームにフレックスハブを活用し、安定した中一桁台の成長を維持しています。ライフサイエンスのスタートアップはケンブリッジやバーゼルなどのバイオテッククラスター近辺に立地し、少数のオペレーターしか供給できないウェットラボ隣接オフィスを求めており、ニッチな機会を開いています。全体として、セクターの多様化は欧州フレキシブルオフィス産業を単一セグメントの低迷から守り、サイクルを通じた持続的な吸収を支えています。

エンドユース別:フリーランサーが最速で加速

企業は2025年のエンドユース需要の46.4%を占め、ボリュームディスカウントとピーク日の優先予約の恩恵を受けています。しかし、フリーランサーはフランスの2024年自動起業家税制改革とドイツのポータブル年金制度に支えられ、2026年から2031年にかけて年平均成長率12.55%で増加する見込みです。これらの政策は独立系ワーカーの財務リスクを低減し、ホームオフィスからプロフェッショナルなデスクへの移行を促しています。オペレーターは低コミットメントパス、コミュニティイベント、価格重視のパッケージで対応しています。

スタートアップと非営利団体は残余グループを形成し、欧州フレキシブルオフィス市場全体とほぼ同じペースで成長しています。スケールアップ企業は製品開発のためにエクイティを温存できる資本軽量な占有を重視し、非営利団体はプロジェクト資金サイクルに合わせてデスクを迅速にスケールできる柔軟性を評価しています。この二極化により、オペレーターはオファリングをセグメント化せざるを得ず、Regusが企業ニーズに対応する一方でSpacesがフリーランサーをターゲットとするなど、ポートフォリオ内のブランド階層化が示されています。

地域分析

ドイツは2031年にかけて年平均成長率13.01%を記録すると予測されており、欧州主要市場の中で最速の成長率となっています。連邦政府の中小企業向けインセンティブとベルリン・ミュンヘンにおけるゾーニング改革により、転換許可取得期間が9ヶ月に短縮され、グレードAフレックスハブの供給が加速しています。充実した見習い制度が研究開発センターへの熟練労働力を供給し、フレックス経済に合致した短期プロジェクトルームへの需要を生み出しています。会計規則によりメンバーシップがサービス契約として分類されるため、CFOはバランスシートの柔軟性を確保でき、ハブアンドスポークモデルを採用する製造輸出企業の間での採用が強化されています。

英国は2025年に26.8%のシェアを維持し、ロンドンの金融・法律サービスの集積に支えられています。ブレグジットによるサプライチェーンの摩擦により内装コストが約10〜15%上昇し、コスト・パー・デスクが最大50%低いマンチェスターやエジンバラなどの地方都市へのオキュパイヤーの移行を促しています。IFRS第16号は12ヶ月未満のメンバーシップを依然として営業費用として扱い、企業ユーザーのオフバランスシートとしての魅力を維持しています。グリーンローン資本が改修プロジェクトに流入する中、高スペックのロンドン資産はプレミアム価格を維持する一方、二次ストックは持続的な空室圧力に直面しています。

フランス、スペイン、イタリア、その他欧州が地域の全体像を形成しています。パリとリヨンがフランスの供給を主導しており、フリーランサー向けの税制簡素化により小規模フォーマットのメンバーシップ需要が高まると予想されています。スペインの回復はマドリードとバルセロナを中心に、バイリンガルな人材プールを評価するニアショアアウトソーシングに支えられています。イタリアは依然として分散した市場ですが、ミラノとトリノにおける光ファイバーインフラの整備とスタートアップ向けインセンティブの恩恵を受けています。北欧市場はESG認証スペースに対してプレミアム賃料を要求し、中東欧はコストアービトラージを提供しながらもインフラ格差と格闘しています。EU全域の改修義務が供給改善を同期させ、エネルギー性能とサステナビリティをテナントの決定的な選択基準として高めています。

競合環境

企業クライアントはISO 27001認証と国境を越えた統一サービスレベル契約を提供するブランドに引き寄せられ、スイッチングコストが上昇してトップへの需要集中が進んでいます。IWGの2025年のAllianz Real Estateとのパートナーシップにより25万平方メートルのスペースが追加され、すべてBREEAM優秀認証を目標としており、企業向けの競争優位性がさらに強固になっています。

戦略的な動きはバランスシートの柔軟性を重視しています。WeWorkは2025年の再建において40億USDの負債を削減し、170の不採算サイトから撤退し、テクノロジーアップグレードのために4億5,000万USDを確保することで、高マージンの欧州ハブへの再集中を可能にしました。The Office Groupは2024年後半にBlackstoneから2億5,300万USDを調達し、ESG整合型の改修と独自の稼働率分析の統合に充て、テクノロジー対応オペレーターへの投資家の関心を示しました。

テクノロジーとパートナーシップが差別化要因として台頭しています。オペレーターはAI分析を活用してデスクを動的に価格設定し、HuckletreeのパディントンフラッグシップがBT接続を使用しているように、通信キャリアと専用5Gのパートナーシップを結んでいます。モジュール式建設により内装期間が短縮され、チャレンジャーが既存プレーヤーより先に二次都市の機会を捉えることができます。Deskpassのようなアグリゲータープラットフォームはデスク供給のコモディティ化を脅かしており、ブランドは価格決定力を維持するためにウェルネスプログラム、厳選されたイベント、データ駆動型ファシリティマネジメントなどのサービスバンドルを深化させることを余儀なくされています。

欧州フレキシブルオフィス産業のリーダー企業

Regus Group Companies

WeWork

The Office Group

Mindspace

Wojo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Great Portland Estatesは、ロンドンEC2のCity Towerにおけるフルマネージド転換の第1フェーズ(28,700平方フィート)が100%賃貸済みまたはオファー中となり、年間530万USDの賃料を確保し、2026年3月に向けて第2フェーズ(19,900平方フィート)を開始したことを確認しました。

- 2026年1月:IWGは、ボルトンのElizabeth Houseや、ロンドンの39 Fitzroy Squareへの出店を含む60,000平方フィート超の英国新規スペースの契約を締結し、ハイブリッドワークソリューションへの地方需要の高まりに対応しました。

- 2025年10月:Oregaは、Brookfield Propertiesと管理契約を締結し、ロンドンEC2のCityPointに23,252平方フィートのBREEAM優秀認証フレキシブルワークスペースを提供することとなり、2026年春のオープンが予定されています。

- 2025年10月:スウェーデンのオペレーターIofficeがCastellumからUnited Spacesを買収し、20拠点にわたる67,500平方メートルを擁する同国最大のフレキシブルワークスペースグループを創設しました。

欧州フレキシブルオフィス市場レポートの調査範囲

フレキシブルオフィスとは、従業員にさまざまな場所や方法で働く環境を提供するワークスペースです。固定された指定デスクを持つ従来のオフィスとは異なり、フレキシブルオフィスの従業員は、行う業務の種類に最も適したオフィスエリアを選択することができます。

欧州フレキシブルオフィス市場は、タイプ別(プライベートオフィス、コワーキングスペース、バーチャルオフィス)、エンドユーザー別(ITおよび通信、メディアおよびエンターテインメント、小売および消費財)、地域別(ドイツ、英国、フランス、その他欧州)にセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(USD)による市場規模および予測を提供します。

| コワーキングスペース |

| サービスオフィス/エグゼクティブスイート |

| その他(ハイブリッド、バーチャルオフィス) |

| 情報技術(ITおよびITES) |

| 銀行・金融サービス・保険 |

| ビジネスコンサルティングおよびプロフェッショナルサービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) |

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| ドイツ |

| フランス |

| 英国 |

| スペイン |

| イタリア |

| その他欧州 |

| タイプ別 | コワーキングスペース |

| サービスオフィス/エグゼクティブスイート | |

| その他(ハイブリッド、バーチャルオフィス) | |

| セクター別 | 情報技術(ITおよびITES) |

| 銀行・金融サービス・保険 | |

| ビジネスコンサルティングおよびプロフェッショナルサービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) | |

| エンドユース別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| 国別 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| その他欧州 |

レポートで回答される主要な質問

2031年までに欧州のフレキシブルオフィススペースセクターはどの程度の規模になるか?

市場は2026年の148億8,000万USDから年平均成長率11.21%で拡大し、2031年までに226億USDに達すると予測されています。

フレキシブルオフィス内で最も速く成長している製品タイプはどれか?

銀行やコンサルタントがプライバシー重視のレイアウトを求めるため、サービスオフィスおよびエグゼクティブスイートは2031年にかけて年平均成長率12.1%で増加すると予測されています。

なぜドイツが最も成長の速い国内市場なのか?

連邦政府の中小企業向けインセンティブ、転換のためのゾーニング手続きの簡素化、強固なハイブリッドワーク規範が、ドイツのフレキシブルオフィスの年平均成長率13.01%を支えています。

サステナビリティ規制はこのセクターにどのような影響を与えているか?

EUタクソノミーと建物エネルギー性能指令が建物オーナーに老朽化したストックの改修を促し、グリーンローン資本を賃料プレミアムを獲得するESG認証フレックスハブへと誘導しています。

オペレーターの経済性を改善しているテクノロジーは何か?

AI駆動の稼働率分析が空室の損失を最大15パーセントポイント削減し、専用5Gスライスがコストのかかる光ファイバー構築なしにエンタープライズグレードの接続を提供しています。

欧州フレキシブルオフィス分野で最大のシェアを持つのはどこか?

IWGが市場リーダーの地位を維持しており、WeWork、The Office Group、Mindspace、Wojoと合わせてトップ5のオペレーターが地域収益の約35〜40%を占めています。

最終更新日: