ヨーロッパ長距離道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 389.44 十億米ドル |

| 市場規模 (2030) | 457.67 十億米ドル |

| 成長率 (2025 - 2030) | 3.28% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ長距離道路貨物輸送市場分析

ヨーロッパ長距離道路貨物輸送市場規模は2025年にUSD 3,894億4,000万と推定され、予測期間(2025年~2030年)にCAGR 3.28%で成長し、2030年までにUSD 4,576億7,000万に達する見込みです。この緩やかながらも安定した成長リズムは、炭素価格規制、ドライバー不足、国境通過改革に対応しながらも、欧州大陸の産業基盤を支え続けるセクターの能力を反映しています。製造業は依然として最大の需要源であり、中東欧の新たな生産拠点を供給する東西回廊との結びつきを強めています。Eコマースは引き続き輸送プロファイルを変革し、卸売・小売貨物量を押し上げ、フルフィルメントハブ間の夜間幹線輸送への需要を拡大しています。ユーロVIの規制強化とユーロVII規制の接近に伴い、フリート更新が加速しており、燃費効率とデジタル車両制御の両面に焦点が当たっています。同時に、ディーゼルに対するETS-2炭素課税の導入が運営コストを引き上げ、低炭素トラックの探索を加速させる見込みです。したがって、規模の拡大が戦略的なレバーとなり、ヨーロッパ長距離道路貨物輸送市場全体の競争順位を塗り替える大型統合の動きを促しています。

主要レポートのポイント

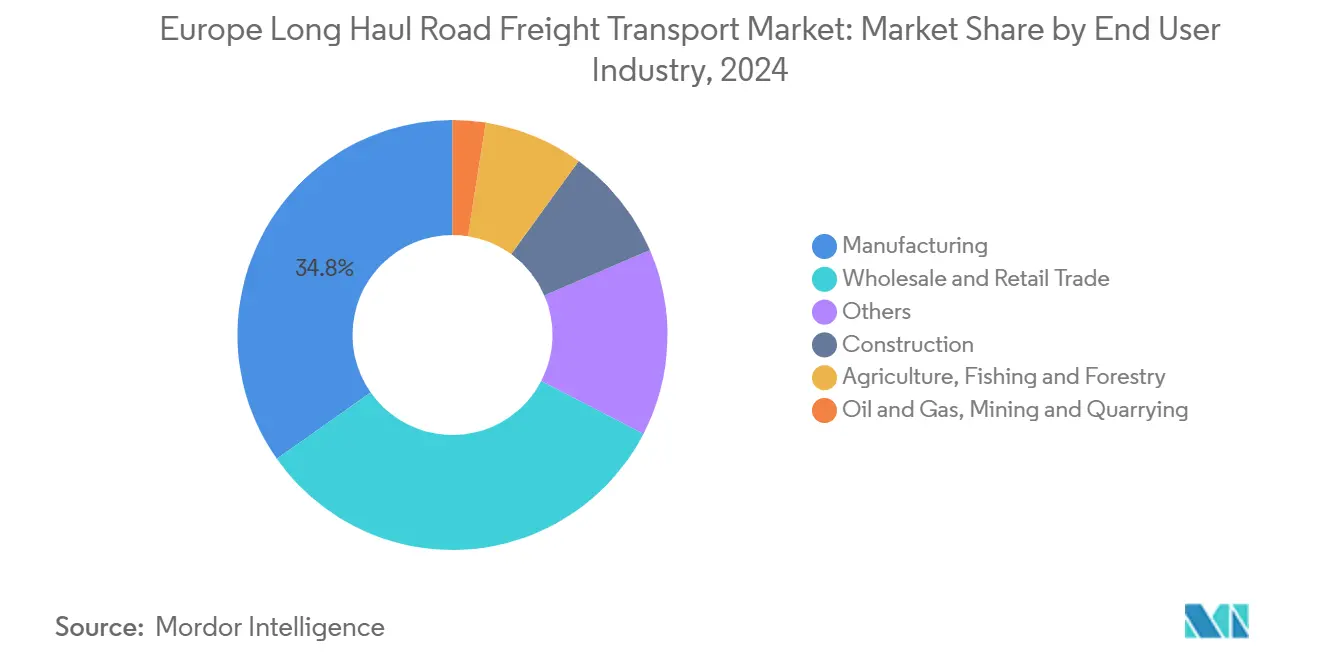

- エンドユーザー産業別では、製造業が2024年のヨーロッパ長距離道路貨物輸送市場シェアの34.77%を占めてトップとなり、一方で卸売・小売業は2025年~2030年にかけて最速の3.75% CAGRを記録する見込みです。

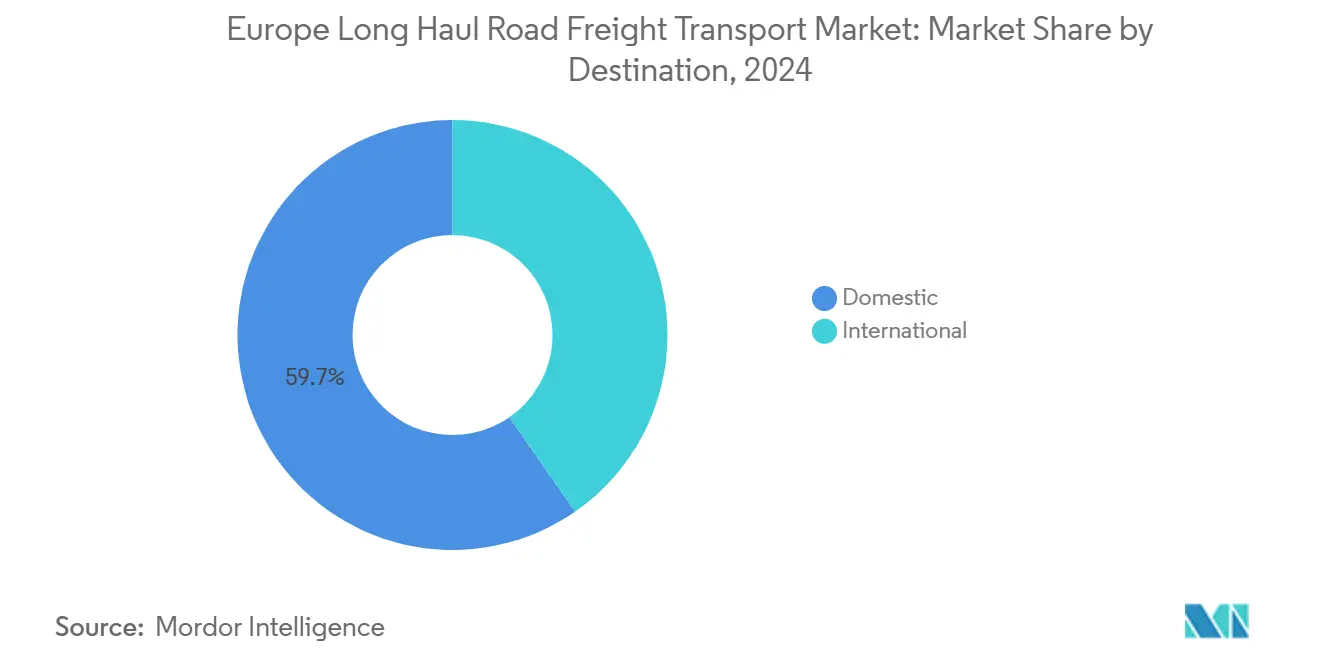

- 目的地別では、国内貨物が2024年のヨーロッパ長距離道路貨物輸送市場規模の59.65%を占め、国際輸送は2025年~2030年にかけてCAGR 3.69%で成長する見込みです。

- トラック積載仕様別では、フルトラックロードが2024年に82.44%の収益シェアを保持し、レストザントラックロードは2025年~2030年にかけてCAGR 3.66%で成長する見込みです。

- コンテナ化別では、非コンテナ貨物が2024年に88.31%の収益シェアで優位を占め、コンテナ化セグメントは2025年~2030年にかけてCAGR 3.38%で拡大する見込みです。

- 温度管理別では、非温度管理貨物が2024年の収益の94.38%を占め、温度管理セグメントは2025年~2030年にかけてCAGR 3.58%で成長する見込みです。

- 貨物形態別では、固体貨物が2024年に73.05%の収益シェアを獲得し、液体貨物セグメントは2025年~2030年にかけて最速のCAGR 3.54%を記録する見込みです。

- 国別では、英国が2024年のヨーロッパ長距離道路貨物輸送市場シェアの13.19%を占め、オランダは2025年~2030年にかけて最速のCAGR 4.28%を記録する見込みです。

ヨーロッパ長距離道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中東欧への製造業のニアショアリングが東西貨物フローを強化 | +0.8% | ドイツ、ポーランド、チェコ共和国、スロバキア | 中期(2~4年) |

| ユーロVI/VII適合がフリート更新と効率化を促進 | +0.6% | EU-27(ドイツ、フランス、イタリアに重点) | 長期(4年以上) |

| Eコマースのハブ間幹線輸送による夜間国境越え回廊の発展 | +0.7% | オランダ、ドイツ、フランス、ベルギー | 短期(2年以内) |

| デジタル税関ICS2・NCTS5による国境滞留時間の短縮 | +0.4% | 全EU国境、英国・EU回廊 | 中期(2~4年) |

| 慢性的なドライバー不足危機が自動化と業務効率化投資を加速 | +0.4% | EU-27(特にドイツ、ポーランド、英国) | 中期(2~4年) |

| ゼロエミッション長距離輸送パイロットがメガワット充電と水素回廊を採用 | +0.3% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東欧への製造業のニアショアリングが東西貨物フローを強化

メーカーは地政学的リスクの軽減とサプライラインの短縮を目的として、中東欧への生産移転を進めており、この動向がドイツ・ポーランド間およびチェコ共和国ルートの日次トラック輸送量を押し上げています。この移転は自動車、機械、電子部品サプライヤーに安定した契約貨物をもたらし、トラクターの高稼働率を維持する長距離輸送路線を支えています。2027年頃に新施設が稼働を開始するにつれ、ヨーロッパ長距離道路貨物輸送市場は往復輸送密度の向上による1kmあたりの収益改善の恩恵を受けます。ポーランドとスロバキアの労働力確保が競争力のある運営コストを支え、整備されたAクラス高速道路が40トン積載を渋滞なく維持します。したがって、この回廊効果は国境越えFTLサービスの中期的な見通しを強化します。

ユーロVI/VII適合がフリート更新と効率化を促進

ユーロVIはすでに新型トラック販売を席巻しており、旧型車両と比較して15~20%の燃費改善をもたらしています。フリートマネージャーは2027年頃に施行予定のユーロVII規制に対応するため、更新サイクルを加速させており、新型トラクターの発注にテレマティクス、ドライバーアシスト、予知保全ツールを組み合わせています。早期更新プログラムを完了した事業者は燃料費を削減し、ダウンタイムを縮小し、荷主が求めるCO₂パフォーマンス指標を改善します。この適合推進はまた、資金調達力に欠ける中小規模の運送業者を圧迫し、ヨーロッパ長距離道路貨物輸送市場を再編する合併を促進しています。

デジタル税関(ICS2・NCTS5)による国境滞留時間の短縮

輸入管理システム2はトラック到着前に貨物を審査し、NCTS5プラットフォームはリアルタイムの通過承認を提供することで、書類手続きを大幅に削減し、通常の通関時間を数時間から数分に短縮します[1]欧州委員会、「EU税関:輸入管理システム2」、ec.europa.eu。国境通過の迅速化は資産回転率を改善し、輸送能力を解放して空車走行距離を削減します。デジタル申告はまた、かつてコストのかかる二次検査を引き起こしていたエラーを低減します。社内通関能力を持つ事業者は、高頻度路線における顧客維持を強化するスピード上の優位性を獲得します。

ゼロエミッション長距離輸送パイロットがメガワット充電と水素回廊を採用

航続距離600kmの大型バッテリートラックが24時間365日稼働のテストフリートに導入される一方、グリーン水素トラクターがより長距離の輸送を試験しています。ドイツとオランダは、45分以内にバッテリーを80%まで充電できる最初のメガワット充電器を展開しました[2]IVECO、「S-eWay長距離電動トラック仕様」、iveco.com。早期採用者はCO₂リスクを低減し、持続可能性を重視する荷主から長期契約を獲得します。炭素課税の上昇に伴い、総所有コストは2029年頃にディーゼルとの同等性に達すると予測されており、ヨーロッパ長距離道路貨物輸送市場において新たな競争力向上のレバーを提供します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路燃料に対するEU排出量取引制度ETS-2の導入が燃料価格を引き上げ、長距離輸送の利益率を圧迫する見込み | -0.5% | EU-27 | 中期(2~4年) |

| クレームの深刻化と訴訟コストに起因する大型貨物車保険料の急速な上昇 | -0.4% | 英国、ドイツ、フランス、オランダ | 短期(2年以内) |

| ユーロ圏の高金利が大型貨物車フリート更新のリース・ローンコストを押し上げ | -0.6% | EU-27(ドイツ、ポーランド、フランスに重点) | 長期(4年以上) |

| 気候関連の道路障害とEU道路網への年間平均被害の増大が迂回・緊急対応コストを引き上げ | -0.3% | 東欧、南イタリア、農村地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

道路燃料に対するEU排出量取引制度(ETS-2)の導入が燃料価格を引き上げる見込み

ETS-2は2027年よりトラック向けディーゼルおよびガスオイルへの炭素価格付けを開始し、最近の政策草案に基づくと1リットルあたりEUR 0.10~0.15(USD 0.11~0.16)の追加コストが生じます[3]欧州委員会、「道路輸送向けETS-2」、ec.europa.eu。高い日次走行距離に依存する長距離フリートは最初に影響を受け、コストを吸収するか、転嫁するか、または相殺するかを決断しなければなりません。大手運送業者は燃料節約技術をヘッジまたは導入できる可能性がありますが、中小規模の事業者は利益率の圧縮リスクにさらされ、撤退や買収が加速する可能性があります。

大型貨物車(HGV)保険料の急速な上昇

事故の深刻化、車両価値の上昇、訴訟コストにより、主要市場での年間保険料上昇率は15~25%に達しています。英国の事業では、新たな賠償責任規則の施行と混雑した幹線道路での事故頻度の上昇により、最も急速な上昇が見られます。保険料は現在、中規模フリートの収益の3~5%を占めており、この比率がキャッシュフローを圧迫し、車両アップグレードへの資本配分を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が小売業の加速の中で成長を牽引

製造業は2024年に34.77%という最大のシェアを生み出し、ヨーロッパ長距離道路貨物輸送市場における優位性を示しました。工場間の定期的な輸送フロー、高い貨物密度、長期契約がこの基盤を短期的な変動から守っています。ポーランドとチェコ共和国への部品生産の移転は平均輸送距離を延ばし、高価値機械を扱う特殊トレーラーへの需要を高めています。Eコマースに支えられた卸売・小売業は、小売業者がハブ間のトラック輸送を増加させるオムニチャネル在庫配置に移行するにつれ、2025年~2030年にかけて最速の3.75% CAGRをもたらします。季節的なアパレル発売や家電製品の発売は急激な輸送量の急増をもたらし、柔軟な運送業者に報酬をもたらします。農業のシェアは収穫期に若干上昇し、「その他」カテゴリーの医薬品・化学品は温度管理トレーラーとADR適合タンクを好みます。これらのダイナミクスが合わさって、ヨーロッパ長距離道路貨物輸送市場全体のサービス差別化を広げ、付加価値スキルを持つニッチ参入者を引き付けます。

製造業に関連するヨーロッパ長距離道路貨物輸送市場規模は、OEMが物理的なバッファー在庫を放棄せずにジャストインタイムフローを合理化するにつれ、中一桁台の成長ペースを維持する見込みです。逆に、越境オンラインショッピングが増加し続け、返品物流プログラムが成熟する限り、卸売・小売業に関連するヨーロッパ長距離道路貨物輸送市場規模は全体の成長率を上回り続けるでしょう。幅広いトレーラーフリートと社内通関処理を組み合わせた事業者が、両セグメントを取り込む最良のポジションにあります。デジタル積荷マッチングポータルは中小規模の運送業者の契約機会を広げ、資産稼働率を改善し、空車走行距離を削減します。

トラック積載仕様別:フルトラックロード(FTL)の優位性がレストザントラックロード(LTL)の台頭に直面

フルトラックロード(FTL)は、単一荷主の積荷が取り扱いリスクを最小化しスケジュール管理を簡素化するため、2024年の収益の82.44%を獲得しました。新しいクロスドック・ターミナルがトレーラーの入れ替えを自動化し、トラクターの稼働時間を延ばしてFTLの効率上の優位性を高めています。しかし、レストザントラックロード(LTL)は小口貨物の増加に伴い、2025年~2030年にかけてCAGR 3.66%で成長しています。小売業者はフルフィルメントセンターでバルク貨物を分割し、ハブアンドスポークネットワークに流れるパレットを生産します。ソフトウェアがルーティング、積載効率、直前の混載を最適化し、LTLのサービスレベルをより予測可能にしています。LTLに関するヨーロッパ長距離道路貨物輸送市場規模は、短距離フィーダーが夜間幹線輸送に接続する密度の高いベネルクスおよびドイツ地域を中心に徐々に拡大する見込みです。

デジタルな可視性、自動配達証明、標準化された価格設定が、以前は長距離流通を利用できなかった中小輸出業者を引き付けています。プラットフォームブローカレッジが空き輸送能力と低関税を解放し、中量貨物におけるFTLの絶対的なコスト優位性を侵食しています。そのため、運送業者は現在フリートを多様化し、1回の輸送でFTLとLTLの両方の割り当てに対応できる可動式バルクヘッド付きカーテンサイダーやダブルデッキトレーラーを追加しています。

コンテナ化別:非コンテナ貨物が優位を維持

非コンテナ貨物は2024年に88.31%を維持しました。これは、バルク原材料、建設資材、温度管理貨物が依然として専用トレーラーを好むためです。欧州内陸部の荷役ドックとクレーンは必ずしもISOコンテナに対応しておらず、モーダルシフトを妨げています。それでも、コンテナ化輸送は港湾後背地戦略と短距離海上サービスの拡大により、2025年~2030年にかけてCAGR 3.38%で成長する見込みです。より長いインターモーダル回廊は鉄道または内陸水路の区間とラストマイルトラックを組み合わせ、排出量を削減し、単調な夜間輸送区間でのドライバー不足を緩和します。ヨーロッパ長距離道路貨物輸送市場は、トラック事業者が空コンテナを再配置したり内陸デポへの/からのドレージを提供したりすることで、大規模な資本支出なしに追加収益源を生み出す恩恵を受けます。

標準コンテナは損傷率を低減し、事前審査済み電子封印により国境管理での待機時間を短縮します。スマートリーファーやブロックチェーンe-CMRなどの技術進歩が貨物の完全性を高め、化学品・医薬品荷主による採用を促進します。競争力を維持するため、フラットベッドおよびメガトレーラーフリートはツイストロックを追加するか、スワップボディシャーシに投資し、ヨーロッパ長距離道路貨物輸送市場内の従来のカテゴリー境界を曖昧にしています。

目的地別:国際輸送の成長が国内輸送の安定を上回る

国内輸送は2024年に59.65%のシェアで依然として優位を占めており、州内の食料品流通、建設資材、工場補充を反映しています。国内路線は短いリードタイム、容易なネットワーク計画、シンプルな規制範囲を享受しています。それでも、EU税関のデジタル化とCEEのニアショアリングが越境フローを強化するにつれ、国際貨物は2025年~2030年にかけてCAGR 3.69%でより速く成長する見込みです。ブレグジット後の英国・EU回廊は、より複雑になりましたが、企業が新たな輸入・衛生プロトコルを習得するにつれて安定しつつあります。不適合書類への高い関税が臨時の運送業者を抑制し、仲介能力に投資する運送業者に競争上の優位性をもたらしています。

越境輸送量の増加は、複数の規制スキルセット、外国人ドライバー許可証、多言語顧客サービスを組み合わせることができる契約運送業者に恩恵をもたらします。デジタル貨物プラットフォームはリアルタイムの価格透明性を提供し、帰り荷を照合することで、空車走行の歴史的なペナルティを削減します。その結果、ヨーロッパ長距離道路貨物輸送市場は汎欧州ネットワークへの傾斜を続け、より小規模な単一国フリートに協力または合併を迫っています。

貨物形態別:固体貨物の安定性と液体貨物の成長の対比

固体貨物は2024年に73.05%のシェアを維持しました。これは機械、FMCG、包装食品が欧州貿易を支配しているためです。これらの積荷は高速道路ネットワークを高速で走行する汎用ボックストレーラーとタープリナーに適しています。液体貨物(主に化学品と飲料)は、ドイツとオランダの特殊化学品クラスターが生産を拡大するにつれ、2025年~2030年にかけてCAGR 3.54%で成長する見込みです。荷主がより安全で迅速に洗浄できるユニットを求めるため、タンクコンテナの需要が増加しています。輸送中の圧力と温度を測定するデジタルセンサーが製品損失と保険料を削減します[4]Schmitz Cargobull、「テレマティクス買収」、cargobull.com。ADR訓練を受けたドライバーとステンレス鋼タンクを持つニッチな運送業者は平均以上の利益率を享受し、ヨーロッパ長距離道路貨物輸送産業における統合運送業者の収益多様化に貢献します。

中欧からの堅調なビール・飲料輸出が液体セグメントを強化し、断熱タンクと冷蔵インターモーダルボックスへの投資を促進しています。再生可能ディーゼルとバイオ化学品が厳格な汚染管理を必要とする新たな高密度フローを追加しています。これらのパターンが合わさって、輸送能力が構造的に逼迫した状態が続く中、液体貨物プロバイダーの交渉力を強化しています。

温度管理別:常温貨物の優位性と冷蔵チェーンの拡大

非温度管理輸送は2024年に94.38%という圧倒的なシェアを維持しました。これは、ほとんどの産業貨物、繊維製品、ハードウェアが環境管理を必要としないためです。しかし、ワクチン、生物学的製剤、生鮮食料品の宅配が拡大するにつれ、温度管理輸送路線は2025年~2030年にかけてCAGR 3.58%で成長する見込みです。冷蔵積荷に関するヨーロッパ長距離道路貨物輸送市場規模は、スーパーマーケットチェーンが集中型の食肉・農産物センターに移行し、都市部のクロスドックへの長距離幹線輸送を促進することで恩恵を受けます。EUの適正流通基準監査により、運送業者は校正済みセンサーの設置とデジタル温度記録の維持が義務付けられ、コンプライアンスの基準が引き上げられ、新規参入者が制限されます。

ディーゼル電気式冷凍ユニットとバッテリーバックアップ式リーファーが排出量と騒音を削減し、夜間の都市配送を可能にします。水素駆動の補助ユニットとソーラーアシスト式ルーフパネルがさらに燃料費を削減します。これらの革新はコールドチェーンフリートへのETS-2コスト負担を軽減し、ヨーロッパ長距離道路貨物輸送市場全体の脱炭素化目標に貢献します。

地理的分析

ドイツはヨーロッパ長距離道路貨物輸送市場の重力的中心であり続け、USD 1兆6,800億の輸出基盤と西部消費地帯と東部生産拠点の間の要衝となる地理的位置を活用しています。2024年12月から施行されたCO₂ベースの通行料割増金は、フリートをユーロVIトラクターと代替燃料へと誘導し、フリートの近代化を加速させています。70,000ポジションを超えるドライバー不足が賃金インフレを引き起こし、A5およびA8回廊でのレベル4自動運転トラックの試験を動機付けています。これらの取り組みが合わさって、ドイツをデジタルおよび持続可能性転換の最前線に確固として位置付けています。

フランスとイタリアは、自動車、航空宇宙、農産食品、ファッション輸出に根ざしたバランスの取れた貨物フローを提供しています。フランスはカレーとバイヨンヌのスマートレーンの税関アップグレードにより、イベリア半島および英国向け積荷の通関時間が短縮されています。イタリアの北部工業三角地帯は輸出志向を維持しており、新たな地中海・ドナウ川間の短距離海上リンクが一部の長距離トラックをロールオン・ロールオフフェリーに転換し、ドライバーの拘束時間を解放し、休息時間の制約を緩和しています。しかし、これらの海上ハイブリッドは最終倉庫への到達に引き続き内陸トラック輸送を必要とし、高馬力トラクターフリートへのコア需要を維持しています。

英国はブレグジット後の安定した状態に落ち着きつつあり、追加書類と国境検査が特徴となっています。コストは上昇しましたが、よりスマートな事前申告システムと信頼できる貿易業者プログラムが摩擦を軽減し、以前は採算が取れないと判断されていた路線を再開する運送業者を促しています。それでも、国内で輸送能力が逼迫している大陸フリートの間では選択的な回避が続いており、英国需要の急速な回復を制限しています。東欧、特にルーマニアとブルガリアは、道路品質と重量制限によって依然として制約されていますが、2030年まで充当されるEUの結束基金が段階的な改善を約束しており、西欧トラックの新たなバックホール機会を解放する可能性があります。

競争環境

ヨーロッパ長距離道路貨物輸送市場は、コンプライアンスコストとデジタル投資の増大に伴い、高度な分散状態からより緊密な階層構造へと移行しています。DSVによるDB SchenkerのEUR 143億(USD 157億8,000万)の買収により、デンマークのグループは2028年までにターミナル統合とIT統合を通じて推定EUR 90億(USD 99億3,000万)のシナジー効果を生み出す、90カ国にまたがる密度の高い欧州LTLカバレッジを持つ、グローバル売上高約EUR 400億(USD 441億4,000万)のトップ収益スロットに躍り出ました。このような規模は競合他社に独自の合併または特化した垂直統合戦略を追求するよう圧力をかけています。

デジタルファーストの事業者も地位を固めています。ベルリンを拠点とするsennderは2024年後半にC.H. Robinsonの欧州陸上輸送部門を吸収し、収益をEUR 14億(USD 15億4,000万)に引き上げ、キャリアマーケットプレイスを40,000台のトラクターに拡大しました。このプラットフォームのアルゴリズムによる積荷マッチングが空車走行距離を削減し、中小フリートに大手荷主との契約へのアクセスを提供しています。一方、Raben GroupはSieber Transportと提携してスイス市場に参入し、中欧のフットプリントを完成させました。

持続可能性への投資が市場リーダーを差別化しています。CEVA Logisticsは荷主の炭素目標を達成するため、23台のバッテリートラックを追加し、リヨンとデュイスブルクのデポに急速充電器を設置しました。Rabenは2030年までに代替燃料フリートの75%を目標とし、HVO対応エンジンと水素プロトタイプを組み合わせています。機器メーカーはコネクテッドトレーラーを売り込んでおり、Schmitz CargobullはテレマティクスファームのAGSを買収し、ライブ冷凍データと予知保全サービスを組み合わせました。これらの動きはテクノロジーをサービス要素として組み込み、ヨーロッパ長距離道路貨物輸送市場全体の競争を純粋な価格から幅広い価値とコンプライアンス属性へとシフトさせています。

ヨーロッパ長距離道路貨物輸送産業のリーダー企業

Girteka Logistics

DFDS A/S

Raben Group

Waberer's International Nyrt.

Primafrio

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Raben GroupはSieber Transport AGとの合弁事業を通じてスイス市場に参入するためRaben Sieber AGを設立しました。

- 2024年11月:DFDSはダミエッタ・トリエステ間の貨物フェリー路線を開設し、北アフリカの農産物を欧州の棚により新鮮な状態で届けるアクセスを提供しました。

- 2024年3月:Arcese Trasporti SpAはCargo Trans Logistik(CTL)AGと戦略的パートナーシップを締結し、イタリアとドイツ間のネットワーク接続を拡大して、より迅速な日次混載路線を実現しました。

- 2024年2月:Gebruder WeissはCargo-Linkを買収し、欧州市場全体の物流ネットワークを強化しサービス能力を向上させました。この買収は、ルーマニア、ハンガリー、ブダペストの物流センターへの以前の拡大に続く成長を後押しします。

ヨーロッパ長距離道路貨物輸送市場レポートの調査範囲

長距離トラック輸送(「オーバーザロード」トラック輸送とも呼ばれる)は、通常トラクタートレーラーの組み合わせを使用したトラックによる長距離貨物輸送を指します。長距離ドライバーは数日から数週間にわたって自宅を離れることが多いです。

欧州長距離輸送市場は、目的地別(国内および越境)、エンドユーザー別(建設業、石油・ガスおよび採石業、農業・漁業・林業、製造業・自動車、流通業、その他エンドユーザー(医薬品・ヘルスケア))、国別(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| レストザントラックロード(LTL) |

| コンテナ輸送 |

| 非コンテナ輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| チェコ共和国 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ポーランド |

| ルーマニア |

| スロバキア |

| スペイン |

| 英国 |

| その他欧州 |

| エンドユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| レストザントラックロード(LTL) | |

| コンテナ化 | コンテナ輸送 |

| 非コンテナ輸送 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 | |

| 国 | チェコ共和国 |

| フランス | |

| ドイツ | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ルーマニア | |

| スロバキア | |

| スペイン | |

| 英国 | |

| その他欧州 |

レポートで回答される主要な質問

ヨーロッパ長距離道路貨物輸送市場の現在の価値はいくらですか?

市場は2025年にUSD 3,894億4,000万と評価されており、2030年までにUSD 4,576億7,000万に達する見込みです。

最も成長が速いエンドユーザーセグメントはどれですか?

卸売・小売業がEコマースのフルフィルメント需要に牽引され、予測CAGR 3.75%(2025年~2030年)で成長をリードしています。

ETS-2は貨物事業者にどのような影響を与えますか?

ディーゼルへの炭素価格は2027年から1リットルあたりEUR 0.10~0.15(USD 0.11~0.16)燃料コストを引き上げ、利益率を圧迫し、フリートの脱炭素化を促進する見込みです。

ニアショアリングが貨物需要にとって重要な理由は何ですか?

中東欧に移転するメーカーが持続的な東西回廊輸送量を生み出し、越境トラック輸送需要を高めます。

現在、温度管理輸送のシェアはどのくらいですか?

温度管理貨物は2024年の総収益シェアの5.62%を占めていますが、医薬品と生鮮食料品の需要により2025年~2030年にかけてCAGR 3.58%で拡大しています。

欧州のドライバー不足はどの程度深刻ですか?

この地域では約426,000人の有資格ドライバーが不足しており、賃金を押し上げ、運送業者に自動化の試験と労働条件の改善を迫っています。

最終更新日: