中央・東欧の貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

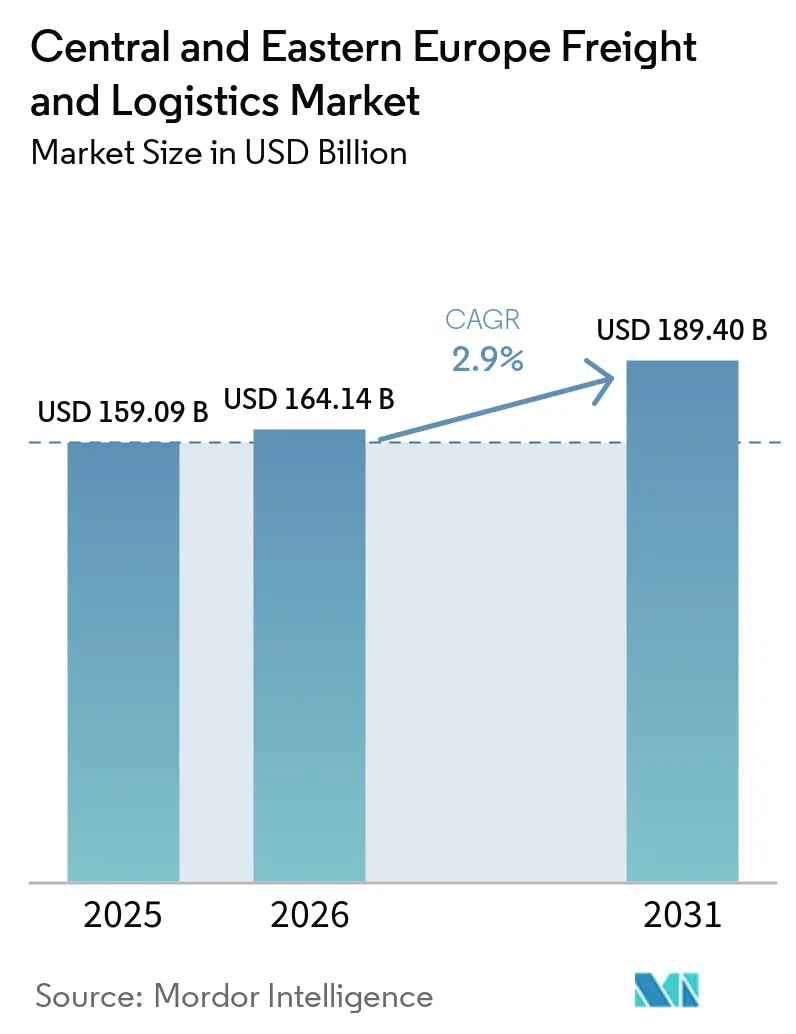

| 基準年の市場規模 (2025) | 159.09 十億米ドル |

| 市場規模 (2026) | 164.14 十億米ドル |

| 市場規模 (2031) | 189.40 十億米ドル |

| 成長率 (2026 - 2031) | 2.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中央・東欧の貨物・物流市場分析

中央・東欧の貨物・物流市場規模は2025年に1,590億9,000万米ドルと推定され、2026年には1,641億4,000万米ドルとなり、2026年から2031年にかけてCAGR 2.9%で成長し、2031年までに1,894億米ドルに達すると予測されています。

防衛関連インフラの整備、EUが義務付ける代替燃料回廊、急成長するデジタルコマースが、あらゆる物流モードにおける輸送能力の配分を再編しており、運送業者はフリート更新とネットワーク再設計を加速させています。NATOの軍事輸送プログラムは重量物取り扱いを標準化し、民間の国境待機時間を最大40%短縮しています。同時に、EU代替燃料インフラ規制(AFIR)は中央・東欧(CEE)諸国に対し、2030年までに3,600か所の大型車用充電ポイントと1,000か所のLNGステーションを設置することを義務付けており、数十億ユーロ規模の回廊投資を誘発しています。新興のバルト海・アドリア海メガハブは南北方向のリードタイムを最大3分の1短縮し、アジア・欧州間の貿易をより混雑したライン・アルプス路線から転換させています。ハイパースケールデータセンター建設向けの高付加価値プロジェクト貨物、および炭素国境調整メカニズム(CBAM)による黒海港湾経由の鉄鋼再ルーティングは、規制コンプライアンスサービスに特化した専門運送業者および貨物フォワーダーの需要を押し上げています。

主要レポートのポイント

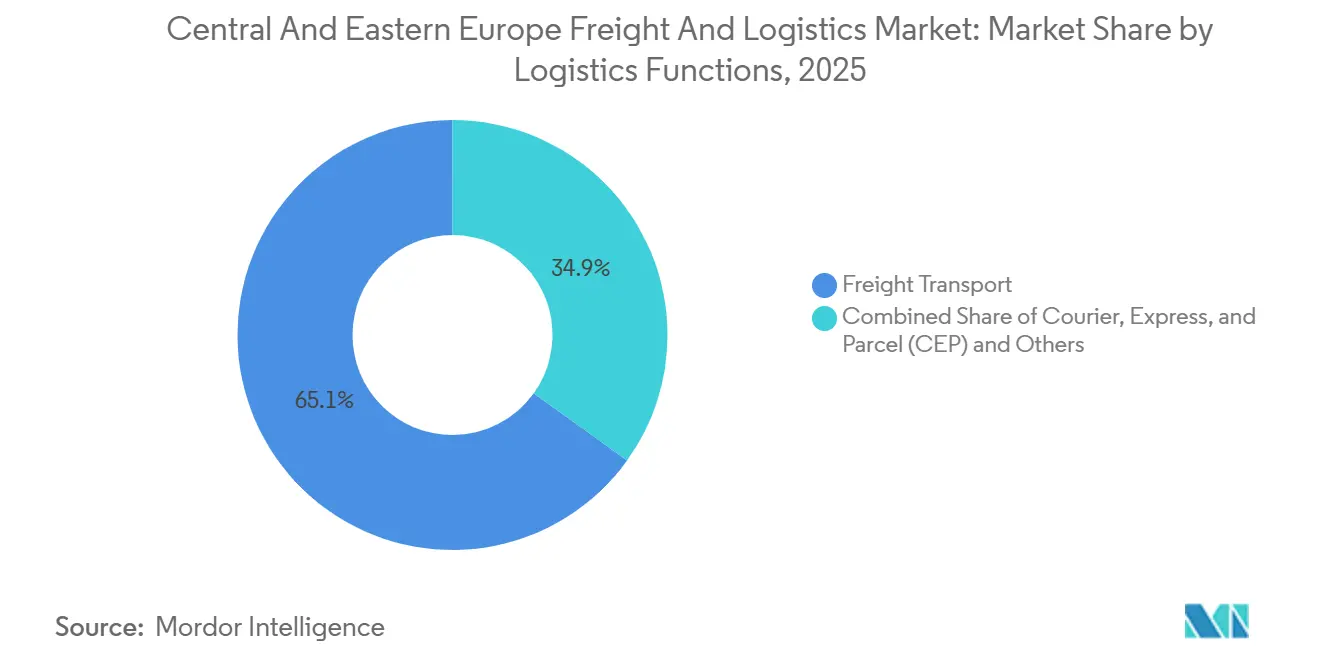

- 物流機能別では、貨物輸送が2025年の中央・東欧の貨物・物流市場規模の65.08%を占め、宅配便・速達・小包(CEP)が2031年にかけて最速の3.35% CAGRを記録しました。

- 貨物輸送モード別では、道路が2025年の中央・東欧の貨物・物流市場シェアの74.82%を占め、航空貨物が4.44% CAGRで最も高い成長率を示しています。

- CEPサービス別では、国内配送が2025年の中央・東欧の貨物・物流市場の65.48%を占め、国際CEPは2031年にかけて3.49% CAGRで成長する見通しです。

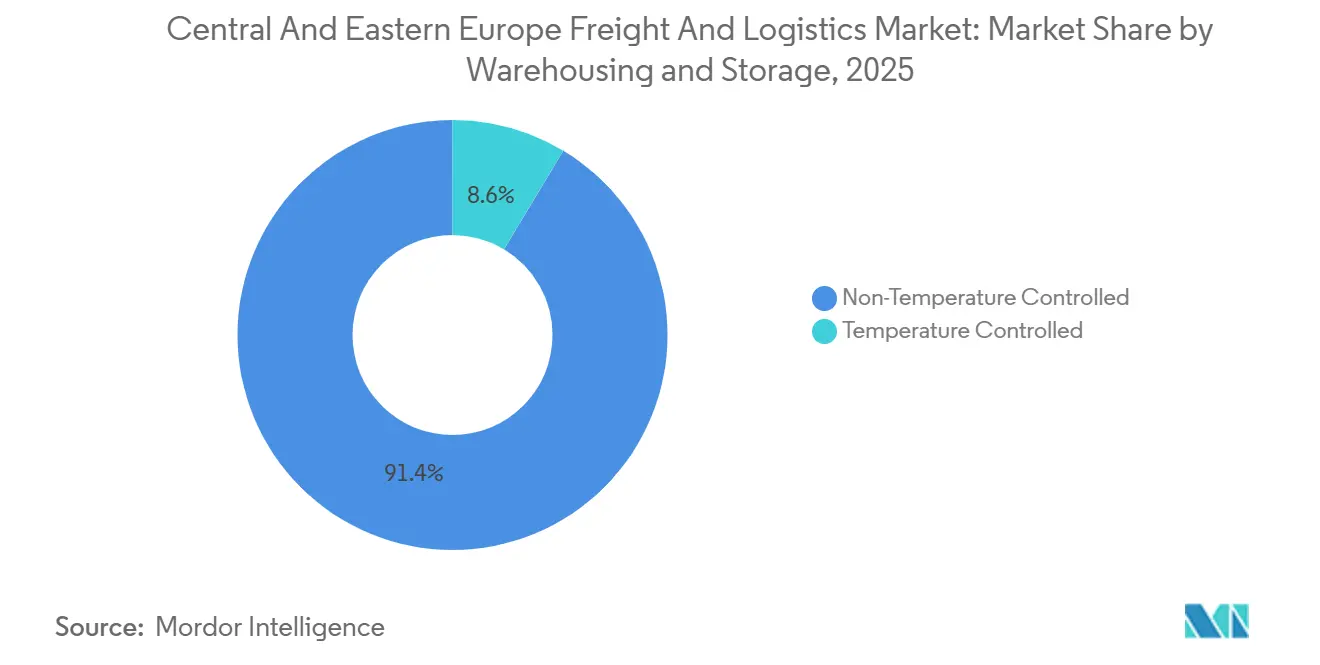

- 倉庫保管・貯蔵別では、非温度管理施設が2025年の中央・東欧の貨物・物流市場の91.39%を占め、温度管理保管は2031年にかけて2.70% CAGRで拡大しています。

- 貨物フォワーディングモード別では、海上・内陸水路が2025年に50.09%のシェアを維持しましたが、航空フォワーディングは3.86% CAGRで加速しています。

- エンドユーザー別では、卸売・小売業が2025年の中央・東欧の貨物・物流市場の30.58%を占め、2031年にかけて3.12% CAGRで拡大すると予測されています。

- 国別では、ポーランドが2025年の中央・東欧の貨物・物流市場の32.72%を占めてトップとなり、ブルガリアが2026〜2031年にかけて3.24% CAGRで最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中央・東欧の貨物・物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| NATOの軍事輸送貨物急増による 契約物流需要の拡大 | +0.6% | ポーランド、バルト三国、ルーマニア、スロバキア・ハンガリーへの波及 | 中期(2〜4年) |

| EU AFIRに基づくLNG・EV・HVO大型車両回廊の 展開 | +0.5% | CEE全域のTEN-T回廊、ポーランド・チェコ共和国での早期展開 | 長期(4年以上) |

| バルト海・アドリア海インターモーダルメガハブによる ドア・ツー・ドアリードタイムの短縮 | +0.5% | ポーランド、チェコ共和国、スロベニア、オーストリア国境 地域 | 中期(2〜4年) |

| データセンター建設ブームによる高付加価値 プロジェクト物流の創出 | +0.4% | ポーランド、ルーマニア、ハンガリー、ブルガリアでの新興活動 | 短期(2年以内) |

| CBAMによる黒海港湾経由の鉄鋼・アルミニウムの 再ルーティング | +0.3% | ルーマニア、ブルガリア、ドナウ回廊諸国への影響 | 中期(2〜4年) |

| ティア2バルカン諸国のクイックコマース拡大による 当日CEP量の増加 | +0.3% | セルビア、ブルガリア、アルバニア、北マケドニア、ボスニア・ ヘルツェゴビナ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NATOの軍事輸送貨物急増による契約物流需要の拡大

NATOが東側側面に30万人の部隊を迅速展開するという公約により、軍民両用の道路・鉄道・港湾整備が戦略的急務となりました。橋梁補強、広幅鉄道プラットフォーム、税関事前通関システムにより、主要回廊における民間貨物の通過時間がすでに最大40%短縮されています。契約物流企業は、装甲車両や大型発電機の保管・再配置を目的とした5,000万〜1億ユーロ(5,800万〜1億1,800万米ドル)相当の複数年契約を締結しています。防衛装備向けに策定された標準化された重量物取り扱い手順は、現在では風力タービンや産業機械プロジェクトにも適用され、対象市場を拡大しています。バルト海・黒海軸に沿った軌間統一化の取り組みにより、時間のかかる台車交換が解消され、鉄道競争力が強化されるとともに、中央・東欧の貨物・物流市場における追加的な機会が開拓されています[1]NATO、「軍事輸送」、nato.int。

EU AFIRに基づくLNG・EV・HVO大型車両回廊の展開

AFIRは加盟国に対し、2030年までにコアTEN-T路線において60kmごとに電動トラック充電設備、150kmごとにLNG補給設備を設置することを義務付けており、1,000億ユーロ(117億米ドル)超の官民投資を支えています。ポーランドだけで2027年までに450か所の大型車用充電器を目標とし、ルーマニアは南北幹線に12か所のLNGステーションを設置しています。早期採用者は、炭素価格リスクを考慮した5年サイクルで総保有コスト(TCO)が15〜20%低下すると報告しています。運送業者はネットワークの確実性を得て、ディーゼル車両の早期廃棄を加速させており、地元生産が供給リスクを低減するチェコ共和国やスロバキアを中心に再生可能HVOへの需要が高まっています。回廊の相互運用性により、運送業者は複数の国境をまたいで代替燃料トラックのスケジュールを組むことができ、モーダルフレキシビリティを強化し、中央・東欧の貨物・物流市場の脱炭素化の軌跡を後押ししています。

バルト海・アドリア海インターモーダルメガハブによるドア・ツー・ドアリードタイムの短縮

グリヴィツェとコペルの改良されたターミナルは現在1,000メートル列車に対応し、コンテナ取り扱いを自動化することで、トラックの滞留時間を30分未満に短縮し、エンド・ツー・エンドの輸送時間を25〜35%削減しています。ライン・アルプス路線に対する競争力ある代替手段がアジア・欧州間の輸送量を東方にシフトさせ、ハブ・アンド・スポーク統合を強化して車両稼働率を20〜30%向上させています。メガハブの集積は鉄道のモーダルシフト目標を支援し、ドライバー不足に対抗し、インターモーダルフォワーダーに新たな収益源を開拓します。インフラの確実性はまた、ハブゲート近くの保税倉庫や温度管理クロスドックなどの付加価値施設への投資を呼び込み、中央・東欧の貨物・物流市場のサービス幅を拡大しています[2]欧州委員会、「TEN-T回廊コーディネーター」、transport.ec.europa.eu。

データセンター建設ブームによる高付加価値プロジェクト物流の創出

2024〜2025年にポーランドのハイパースケール建設に20億ユーロ(25億米ドル)超が流入し、ブカレストでは150MWが建設中、ブダペストでも新たな設備が計画されています。各サイトには100トンの変圧器や80トンの冷却ユニットを含む200〜300件の大型輸送が必要です。プロジェクト物流の専門業者は、ルート調査、重量物クレーン、温度管理ステージングを提供し、都市インフラの制約を軽減します。事業者はカーボンニュートラルな配送をますます求めており、プロジェクト路線における電動・HVO動力トラックの採用を加速させています。この貨物の専門性は高いマージンをもたらし、中央・東欧の貨物・物流市場を高付加価値サービスへと推進しています。

制約要因影響表*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 距離ベースの道路利用料金による 中小運送業者の営業費用増加 | -0.5% | ポーランド、チェコ共和国、ハンガリー、ルーマニア・ブルガリアへの拡大可能性 | 短期(2年以内) |

| 東西鉄道回廊における貨車・コンテナ不足 | -0.4% | ポーランド、チェコ共和国、スロバキア、ドイツ向け貨物への影響 | 中期(2〜4年) |

| 2025年のより厳格なドナウ川排出規制による バージ運賃の上昇 | -0.3% | ドナウ回廊諸国:ルーマニア、ブルガリア、セルビア、ハンガリー、スロバキア | 短期(2年以内) |

| サイバーセキュリティ侵害による保険・ コンティンジェンシーコストの上昇 | -0.3% | CEE全域、特にデジタル統合型物流プロバイダーへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

距離ベースの道路利用料金による中小運送業者の営業費用増加

2024年にポーランドの3.5トン超の全道路に展開された電子料金徴収により、キロメートルあたりの料金が18〜22%上昇し、中小企業の年間予算に3,000〜5,000ユーロ(3,510〜5,900米ドル)が追加されました。車両排出クラスに連動した四半期ごとの料金改定は価格変動をもたらし、大手企業は中小企業よりも容易に吸収できます。2026年に二次道路への距離課金拡大を計画するチェコ共和国は、コスト影響を広げ、業界再編を加速させるでしょう。多くの小規模運送業者は空走距離を削減するためのルーティングソフトウェアを求めていますが、サブスクリプション費用の調達に苦労しており、撤退リスクが高まっています。これらの逆風は、近期における中央・東欧の貨物・物流市場の成長見通しを抑制しています[3]欧州委員会、「道路通行料と距離課金」、europa.eu。

東西鉄道回廊における貨車・コンテナ不足

欧州全体で1万5,000〜2万両のインターモーダル貨車が不足し、西行きと東行きのフローの慢性的な不均衡により、コンテナ1TEUあたりの再配置コストが150〜250ユーロ(175〜295米ドル)増加しています。調達リードタイムは24か月に延び、CEEにおけるリース流動性は西欧に遅れをとっており、政策支援が拡大する中で鉄道輸送能力を制約しています。動的なサージプライシングは鉄道のコスト優位性を損ない、通行料が上昇しているにもかかわらず荷主を道路輸送に引き戻しています。デジタルプーリングプラットフォームは有望ですが、15社以上の事業者間での技術仕様の統一に依然として取り組んでいます。資産の迅速な拡充がなければ、鉄道のシェアは停滞するリスクがあり、2028年までの中央・東欧の貨物・物流市場のモーダルシフト目標を制限することになります[4]欧州委員会、「鉄道輸送と物流」、transport.ec.europa.eu 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:貨物輸送の優位性とCEPの急速な台頭

貨物輸送は2025年の価値の65.08%を占め、契約物流プロバイダーが防衛・再生可能エネルギープロジェクトに多角化する中でも、中央・東欧の貨物・物流市場を支えています。NATOプログラムの下で整備された広範な道路ネットワークは国内幹線の効率を高め、鉄道のボトルネックはセグメントの回復力を浮き彫りにしています。倉庫・保管サービスの収益は、データセンター機器のステージングと温度管理医薬品需要を背景に増加しています。

2031年にかけてのCEPの3.35% CAGRは、2024年から2027年にかけてマイクロフルフィルメントのフットプリントを5倍に拡大する中堅都市のクイックコマース注文の爆発的増加を反映しています。CEPプラットフォームの成長は、輸入業者が鉄鋼・アルミニウム・消費者向け電子機器の税関・炭素監査の専門知識を求めるにつれ、貨物フォワーディングにも波及しています。AFIRおよびCBAMコンプライアンスに関するコンサルティングなどのその他サービスは、スコープ3のフットプリントを最適化するメーカーとの長期契約を確保しています。自動化、5G対応の透明性、予知保全により倉庫の運営コストが10〜15%削減され、機能横断的なシナジーが強化され、中央・東欧の貨物・物流市場の勢いが持続しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

貨物輸送モード別:コスト圧力下における道路輸送の優位性

道路は中央・東欧の貨物・物流市場規模の74.82%を占めていますが、距離ベースの通行料とディーゼル価格の変動が、AFIR回廊に沿ったフリートの電動化とLNG転換を促進しています。早期採用者はTCOが15〜20%削減され、代替燃料トラック向けの中央・東欧の貨物・物流市場を押し上げています。

航空貨物はデータセンターの工期とファーマ輸送がプレミアムスピードを必要とするため、4.44% CAGRで最も速く成長しています。鉄道の政策主導の上昇余地は貨車不足によって抑制されており、黒海港湾の整備はCBAM影響を受ける金属の海上ルートの魅力を高めています。ドナウ川の排出規制により内陸水路の運賃が15〜25%上昇し、混合モーダルの選択を促しています。NATOの道路・鉄道整備により民間のリードタイムが最大25%短縮され、国境を越えたサプライチェーンの信頼性が強化されています。インターモーダルメガハブはバルト海・アドリア海幹線における鉄道稼働率を20〜30%押し上げ、中央・東欧の貨物・物流市場内の多様化を深めています。

エンドユーザー産業別:小売オムニチャネルが製造業を上回る成長

卸売・小売業は2025年の中央・東欧の貨物・物流市場の30.58%を占め、迅速な配送と都市型倉庫に焦点を当てたオムニチャネル戦略により、2031年にかけて3.12% CAGRで成長すると予測されており、首位を維持しています。小売業者が自動化、自律移動ロボット(AMR)、マイクロフルフィルメントソリューションを採用するにつれ、セグメントは拡大し続けています。製造業はニアショアリングとギガファクトリーの発展に支えられて主要な貢献者であり続け、建設・農業はインフラ投資とコールドチェーン能力の向上から恩恵を受けています。

防衛調達とデータセンターのメガプロジェクトは「その他」に含まれており、軍が保管・流通を民間パートナーにアウトソーシングするにつれ、現在では二桁の貢献者となっています。スコープ3削減の圧力により、荷主は炭素会計プラットフォームを持つプロバイダーを優先するようになり、中央・東欧の貨物・物流市場内のすべてのエンドユーザーをよりグリーンなサービスへと誘導しています。

宅配便・速達・小包(CEP)別:国内の密度と国際的な勢い

国内CEPは中央・東欧の貨物・物流市場シェアの65.48%の価値を維持し、郵便ネットワークのリーチと電子食料品の頻度の増加を活用しています。3.49% CAGRで拡大する国際小包は、税関の調和と国境摩擦を低減するマーケットプレイスフルフィルメントの展開から利益を得ています。クイックコマースアプリはセルビアとブルガリアのティア2都市における都市部の小包数を150〜180%増加させ、プロバイダーは小売店舗の1階を200〜500m²のダークストアに転換することを余儀なくされています。

電動カーゴバイクと小型バンは低排出ゾーンで義務化され、AFIRの充電設備展開と整合しています。ランサムウェア攻撃の急増に伴いサイバーセキュリティ支出が40〜60%増加し、保険料が上昇する一方で消費者の信頼を強固にしています。アルゴリズムによるルート計画が空走距離を18%削減し、2〜4ユーロの配送価格上限にもかかわらずマージンを維持し、中央・東欧の貨物・物流市場の都市ラストマイルにおけるリーダーシップを強化しています。

倉庫保管・貯蔵別:自動化がコモディティスペースを高度化

非温度管理施設は中央・東欧の貨物・物流市場の91.39%を占めていますが、医薬品と生鮮食品の電子商取引の拡大に伴い、成長は2.70% CAGRで温度管理施設に傾いています。グレードAの倉庫は自動保管・搬出システム(ASRS)とAMRを採用して労働力を40%削減し、太陽光パネル屋根とスマートHVACにより、グリーン認証建物は10〜15%の賃料プレミアムを確保しています。防衛モビリティは生体認証アクセスと24時間365日の監視を備えた高セキュリティ倉庫への需要を生み出しています。

データセンターの請負業者は建設サイト近くに短期ステージングスペースをリースし、専門化のトレンドを強化しています。都市部のインフィルプロジェクトは軽工業用シェルをマイクロフルフィルメントノードに転用し、ゾーニング規制に違反することなく都市中心部における中央・東欧の貨物・物流産業のフットプリントを拡大しています。自動化のコスト曲線は現在2万m²の資産に適合し、以前の閾値の半分となり、二次市場での普及が広がっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

貨物フォワーディングモード別:コンプライアンスコンサルティングが新たな収益を創出

海上・内陸水路は中央・東欧の貨物・物流市場の50.09%を占めていますが、航空フォワーディングの3.86% CAGRは、荷主が重要な電子機器とコールドチェーンにスピードを重視していることを示しています。CBAMはトルコおよび中東の鉄鋼をコンスタンツァ、ブルガス、ヴァルナ経由に転換させ、輸送炭素を最大30%削減しています。貨物フォワーダーは、サプライチェーンの炭素監査とルーティング再設計に5万〜15万ユーロ(5万8,500〜17万7,000米ドル)を請求することでコンプライアンスを収益化しています。

ドナウ川のステージVへの改造によりバージ運賃が上昇し、水路の競争力を抑制し、鉄道・海上の複合ソリューションを推奨しています。デジタルコントロールタワーは顧客にリアルタイムの可視性を提供し、API接続により書類コストが削減されます。サイバーセキュリティの強化は荷主のRFPにおける参入条件となり、ITレジリエンスが中央・東欧の貨物・物流市場の価値提案に統合されています。

地理的分析

ポーランドは2025年の収益の32.72%を占め、バルト海・アドリア海ハブとしての地位およびNATOの資金調達による軍民両用の道路・鉄道整備の加速を通じて、ポーランド貨物・物流市場の強さを裏付けている。距離ベースの通行料はポーランドの中小企業運送業者のコストを押し上げたが、2027年までに整備予定の450か所のEV充電ポイントおよび20億ユーロ(23億6,000万米ドル)のデータセンター投資が、高付加価値のプロジェクト物流を通じてコスト上昇を相殺している。したがって、ポーランドにおける中央・東ヨーロッパ貨物・物流市場規模は、マージン圧力下においても引き続き底堅さを維持している。チェコ共和国とルーマニアがこれに続き、前者はドイツ需要への近接性と高容量鉄道を活用し、後者はCBAMの貿易シフトに連動した黒海港湾の取扱量を取り込んでいる。

ブルガリアはブルガスおよびヴァルナにおける30%の能力拡張と、プロヴディフおよびヴァルナにおける電子商取引の普及に牽引され、2031年までのCAGRが3.24%と最も高い成長を遂げている。ハンガリーは150MWが建設中のデータセンターノードとして台頭し、スロバキアは自動車サプライチェーンノードへの注力を倍増させている。バルト三国は規模こそ小さいものの、NATOの重要な南北回廊上に位置し、平均を上回るインフラ補助金を受け取ることでリードタイムの短縮とレジリエンスの強化を実現している。西バルン市場であるセルビア、アルバニア、北マケドニアは、小口貨物の急速な成長を記録しており、2024年の50か所から2027年までに200か所のマイクロフルフィルメントサイトを設置する予定である。

CBAMが短距離・低炭素輸送を促進するにつれ、黒海およびドナウ川のダイナミクスが輸送ルートを再編し、ルーマニアおよびブルガリアの港湾の重要性を高めている。同時に、バルト海・アドリア海のメガハブがトランジット時間を25〜35%短縮することでユーラシア陸上橋の競争力を再定義している。距離ベースの通行料の普及は、特に日用消費財を輸入する越境小売業者の間で、輸送モードの再最適化を促している。これらの動向は総じて収益源を多様化させ、中央・東ヨーロッパ貨物・物流市場をNATOとEUの戦略的接点として確立させている。

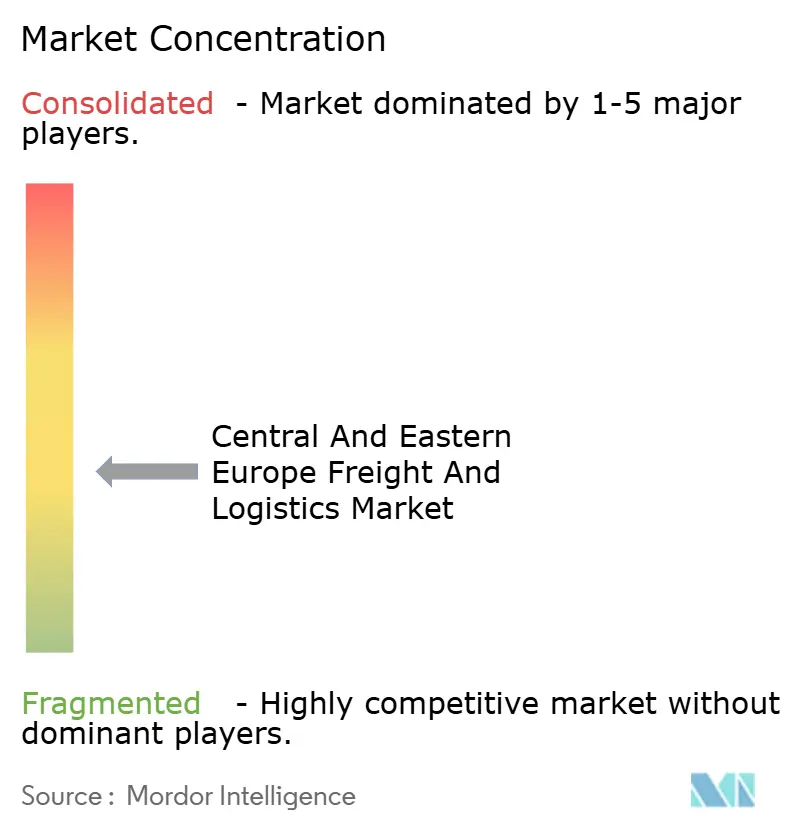

競合環境

上位10社が業界収益の約35〜40%を占め、中程度の集中度を示しています。DSVによる2026年のDB Schenkerの地域資産の統合は、共有デポと統合ITによる1億5,000万ユーロ(1億7,500万ユーロ)のシナジー上昇余地を持つ規模のリーダーシップを生み出しています。DHL Groupは5億ユーロ(5億9,000万米ドル)を200か所のマイクロフルフィルメントサイトに投資し、ティア2のクイックコマースを標的としており、PKP CARGOは優先線路アクセスを確保する2億ユーロ(2億3,400万米ドル)のNATO鉄道サービス契約を締結しています。

CBAMの炭素監査、データセンタープロジェクト物流、防衛機器の倉庫保管能力に特化した中堅企業には、従来の統合業者が深みを欠く分野でホワイトスペースが開いています。2026年初頭にGEODISが採用したAI駆動のルート最適化はチェコの空走距離を18%削減し、テクノロジーが10〜15%のコスト優位性をもたらすことを示しています。RhenusとUPSはAFIR対応のLNGフリートと医薬品コールドチェーンハブを拡大し、排出意識の高い荷主を取り込んでいます。

サイバーセキュリティは参入条件として浮上しており、保険会社は厳格なプロトコルを要求し、投資不足の競合他社を不利な立場に置いています。通行料の拡大と改造義務が中小企業の流動性を圧迫するにつれ、業界再編が加速し、2030年までに中央・東欧の貨物・物流市場の集中度が2〜3ポイント上昇する可能性があります。

中央・東欧の貨物・物流産業リーダー

DHL Group

DSV A/S(DB Schenker含む)

Kuehne+Nagel

United Parcel Service of America, Inc.(UPS)

Raben Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DHL Groupはサステナブルな電子商取引物流に関するWestwingとのパートナーシップを拡大し、ポーランド物流センターを通じた業務を含めました。

- 2026年2月:FedExはバルト三国全域の越境電子商取引取り扱いを強化するため、3,700m²のヴィリニュス仕分けハブを開設しました。

- 2026年2月:DHL Supply ChainはVolkswagen Slovakiaとの統合物流パートナーシップをさらに5年間延長しました。

- 2025年6月:DACHSERはオーストリアおよび近隣CEE諸国全域の温度管理食品物流を強化するためBrummer Groupを買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、中・東欧(CEE)の貨物・物流市場を、ポーランドからアルバニアにかけて広がる13のEU加盟国および加盟候補国において、道路、鉄道、航空、内陸水路、クーリエ・エクスプレス・パーセル(CEP)ネットワークを通じた商業的な貨物の輸送、保管、および付帯取扱いから得られるすべての収益と定義する。Mordor Intelligenceによれば、この市場規模は2025年に1,590億9,000万米ドルに達した。

対象外の範囲:旅客輸送、自家用専用フリート、および超ローカルな自転車配送サービスはこの定義の対象外とする。

セグメンテーション概要

- エンドユーザー産業

- 農業・漁業・林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫保管・貯蔵

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

- 地理

- アルバニア

- ブルガリア

- クロアチア

- チェコ共和国

- エストニア

- ハンガリー

- ラトビア

- リトアニア

- ポーランド

- ルーマニア

- スロバキア共和国

- スロベニア

- その他のCEE

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ポーランド、チェコ、ルーマニア、バルト三国において、貨物フォワーダー、3PL幹部、倉庫デベロッパー、および政策担当者にインタビューを実施した。これらの対話により、トラック積載料金の変動、国境通過時の滞留時間、およびEコマースの小包量が検証され、公開データが不足している部分のギャップが補完された。

デスクリサーチ

まず、Eurostatの構造的事業統計、世界銀行の物流パフォーマンス指数(LPI)、UNCTADの港湾寄港記録などのオープンデータセットを調査し、過去の売上高、スループット、および貿易フローの基礎データとした。ポーランドのGDDKiAやルーマニアのMTIなどの各国交通省は、年間トンキロおよび倉庫在庫の増加量を提供しており、国際鉄道連合(UIC)はインターモーダル列車キロメートルのトレンドを公表している。企業の10-Kおよび投資家向け資料は、料金・輸送量のシグナルを補完する。D&B HooversやDow Jones Factivaなどのサブスクリプションツールは、事業者の収益および輸送能力増強に関するニュースの裏付けに活用している。このリストはあくまで例示であり、クロスチェックおよび確認のために他にも多くの情報源が活用された。

市場規模の算定と予測

トップダウンアプローチでは、国別の輸送アウトプットおよび倉庫受取高を起点とし、サービス分類体系に再マッピングしたうえで二重計上を調整する。主要デポにおけるサンプリングされた平均販売価格とパレット移動数の積、および車線レベルのトラック台数などの選択的なボトムアップ検証により、合計値を較正する。主要なモデル入力値には、軽油価格指数、小売Eコマース売上成長率、自動車輸出トン数、鉄道インターモーダルシェア、およびEU資金による回廊整備の完了状況が含まれる。2030年までの予測には、GDPおよびモーダルシフトの前提に関する一次専門家コンセンサスに裏付けられた多変量回帰を使用し、ミクロ系列データが欠損している箇所には3年間の移動平均を補完として用いる。

データ検証と更新サイクル

アウトプットは、第2のアナリストによるレビューの前に、外部の貿易、燃料、およびリース指標との異常値スキャンを通過する。レポートは年次で更新され、新たなシェンゲン国境規則など重要なイベントが発生した場合には中間改訂が行われる。公開前の最終確認により、クライアントが最新の見解を受け取れるよう徹底している。

Mordorの中・東欧貨物・物流ベースラインが信頼される理由

公表されている推計値がしばしば乖離するのは、各社がサービスバスケット、通貨、および更新頻度を異なる基準で選択しているためである。

以下に、2025年のベースラインと他の広く引用されている数値との比較を示す。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 1,590億9,000万米ドル(2025年) | Mordor Intelligence | - |

| 1,219億1,000万米ドル(2024年) | 地域コンサルタントA | 倉庫保管およびCEPを除外、対象国リストが狭い |

| 3,000億ユーロ(2024年) | 業界誌B | 不動産資産価値と貨物売上高を混在させている |

この比較は、スコープの拡大や漏れを排除した場合、Mordorの透明性の高い入力データ、定期的な更新、および二重経路による検証という規律ある手法が、意思決定者が依拠できる均衡かつ再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

中央・東欧の貨物・物流市場は2031年までにどの程度の規模になると予測されていますか?

2026年から2031年にかけてCAGR 2.9%で拡大し、2031年までに1,894億米ドルに達すると予測されています。

CEE全域で最も速く成長している物流機能はどれですか?

クイックコマースの普及により、宅配便・速達・小包サービスが2031年にかけて3.35% CAGRで最も速い成長軌跡を示しています。

NATOの投資が民間貨物フローに影響を与えているのはなぜですか?

軍事輸送のために資金調達された軍民両用の道路・鉄道整備により、民間の国境待機時間が最大40%短縮され、商業運送業者のネットワーク信頼性が向上しています。

業界が直面している主な課題は何ですか?

慢性的なドライバー不足、新しいEU渡航システムに関連する国境渋滞、未発達なコールドチェーンインフラ、グレードA倉庫の供給の不均一性。

AFIRは長距離トラック輸送コストにどのような影響を与えますか?

代替燃料回廊により、LNG、電動、またはHVOトラックに切り替えるフリートの5年間の総保有コストが15〜20%低下します。

最も速く成長しているCEE物流市場はどの国ですか?

ブルガリアが黒海港湾の拡張と堅調なクイックコマース需要に支えられ、2031年にかけて3.24% CAGRで首位となる見込みです。

最終更新日: