スペイン道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 36.66 十億米ドル |

| 市場規模 (2026) | 37.94 十億米ドル |

| 市場規模 (2031) | 44.12 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン道路貨物輸送市場分析

スペイン道路貨物輸送市場規模は2025年にUSD 366億6,000万と評価され、2026年にはUSD 379億4,000万、2031年までにUSD 441億2,000万に達すると予測されており、予測期間(2026年~2031年)中のCAGRは3.06%です。

95%を超える高い国内輸送モーダルシェア、年間約15億トンに近い道路輸送貨物量、そして地中海生産拠点および大西洋ゲートウェイとしての二重の役割が、スペイン道路貨物輸送市場を引き続き支えています。バレンシアの港湾側の混乱は脆弱性を露呈しましたが、同時に内陸輸送能力の強化を加速させました。一方、MOVES IIIインセンティブとして投じられたEUR 4億(USD 4億7,252万)は、インフラ格差があるにもかかわらず、よりクリーンな商用車隊への移行経路を広げました。ワクチンおよびプレミアム食品輸出に関連するコールドチェーンのニーズが温度管理資産への需要を高める一方、デジタルマーケットプレイスは空車走行を削減し、ブローカーマージンを圧縮しています。EUモビリティパッケージおよびMercancías 30鉄道転換政策に関連するコンプライアンスコストは構造的な逆風をもたらしますが、同時に規模効率が高くテクノロジーを活用した運送業者に有利に働きます。

主要レポートのポイント

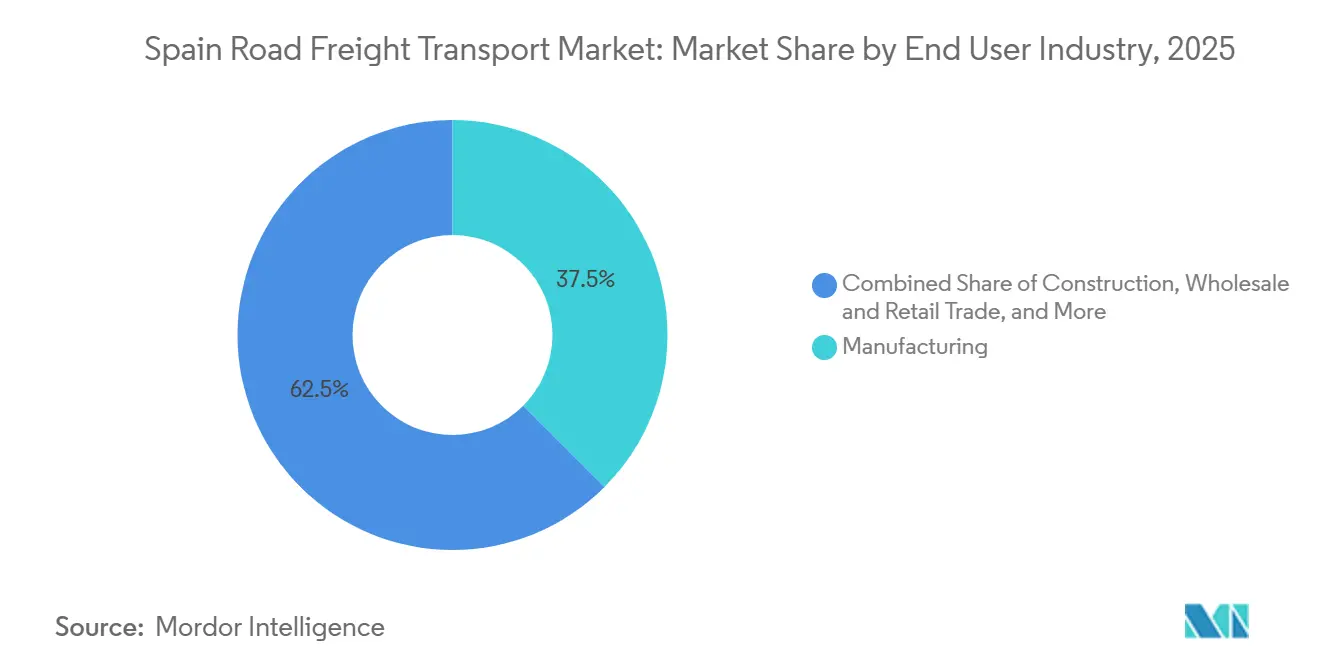

- エンドユーザー産業別では、製造業が2025年のスペイン道路貨物輸送市場シェアの37.51%を占め、卸売・小売業が2031年にかけて最も高い予測CAGR 3.52%を記録しました。

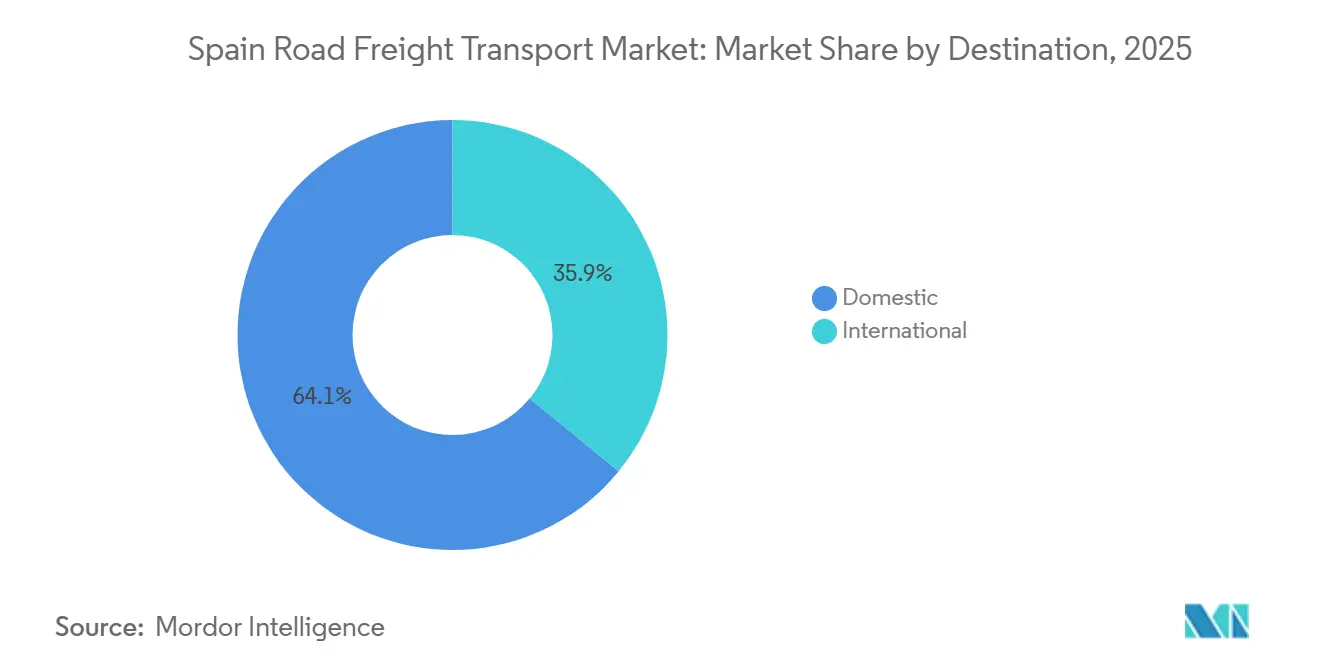

- 目的地別では、国内貨物が2025年のスペイン道路貨物輸送市場規模の64.07%を占め、国際貨物は2026年~2031年にかけてCAGR 3.60%で拡大すると予測されています。

- トラック積載仕様別では、フルトラックロードが2025年に83.07%のシェアを占め、デジタルプラットフォームの普及により、積載量未満トラックロードが2026年~2031年にかけてCAGR 3.43%で拡大しています。

- コンテナ化別では、非コンテナ化貨物が2025年に85.83%のシェアを占め、地中海回廊ターミナルの整備によりコンテナ化フローはCAGR 3.12%で成長すると予測されています。

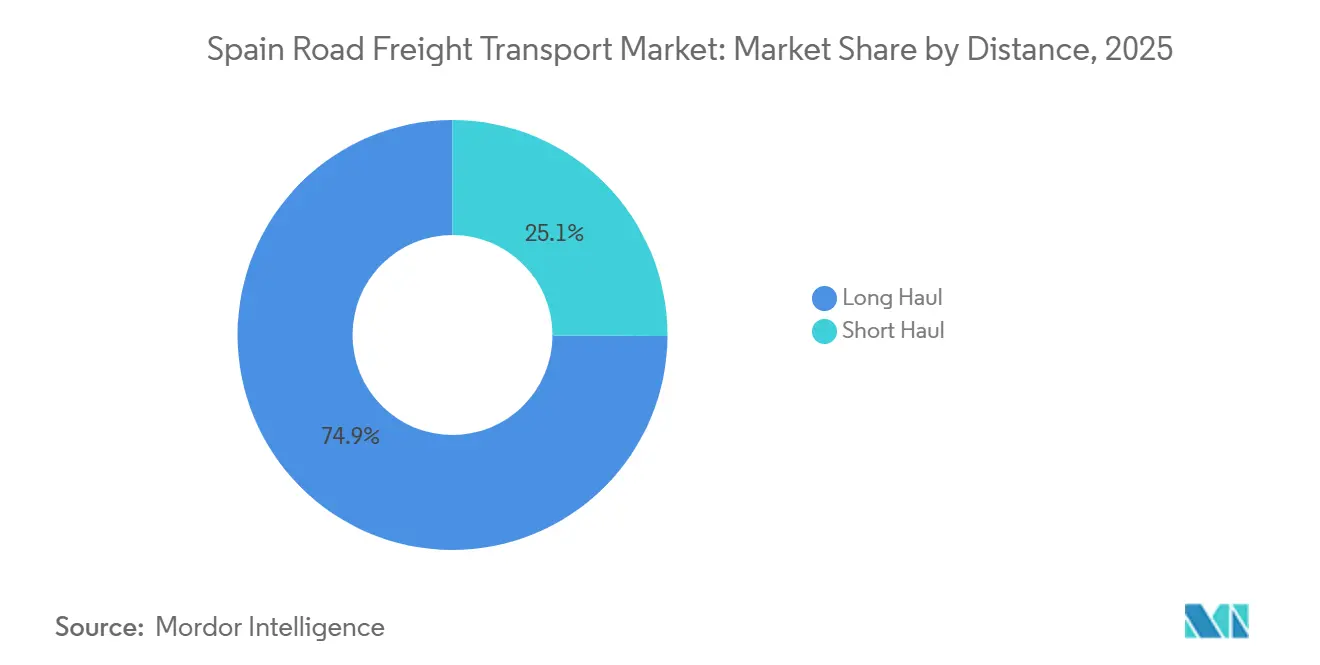

- 距離別では、長距離輸送が2025年に74.92%のシェアを占め、2031年にかけてCAGR 3.22%でトップの成長率を記録しました。

- 貨物形態別では、固体貨物が2025年に70.57%のシェアを占め、再生可能燃料ロジスティクスに連動して液体貨物が最速のCAGR 3.28%を記録しています。

- 温度管理別では、非温度管理貨物が2025年に94.53%のシェアを占め、温度管理サービスは医薬品輸出に支えられ2031年にかけてCAGR 3.37%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン道路貨物輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ワクチンおよびプレミアム食品輸出によるコールドチェーンの急成長 | +0.7% | 全国規模、バレンシア・ムルシア・バルセロナの医薬品クラスターに集中 | 中期(2~4年) |

| デジタル貨物マーケットプレイスによる帰り荷の効率化 | +0.5% | 全国規模、マドリード・バルセロナ・バレンシア三角地帯での採用率が最高 | 短期(2年以内) |

| 低排出車隊インセンティブおよびスクラップ制度 | +0.4% | 全国規模、低排出ゾーンの都市部に集中 | 中期(2~4年) |

| ブレグジット後の経路変更によるイベリア陸上橋需要 | +0.3% | スペイン北部、ビルバオ・サンタンデール・ビゴの大西洋港 | 短期(2年以内) |

| 風力発電設備コンポーネントの超大型輸送プロジェクト | +0.2% | 地域限定、アラゴン・カスティーリャ=ラ・マンチャ・ガリシアの風力回廊 | 長期(4年以上) |

| 32メートルメガトラック規制による回廊輸送能力の強化 | +0.1% | 試験回廊、A-2バルセロナ・サラゴサ、A-4マドリード・セビリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワクチンおよびプレミアム食品輸出によるコールドチェーンの急成長

2024年にEUR 184億(USD 216億4,000万)相当の医薬品輸出は2~8°Cの温度維持を必要とし、リアルタイム監視を備えたGDP準拠の運送業者に対するプレミアム料金需要を拡大させました。同時に、有機柑橘類やイベリコ豚などEUR 620億(USD 729億3,000万)相当の高付加価値食品輸出は途切れない冷蔵管理に依存しており、季節性を緩和する通年稼働を生み出しています。専門フリートはブロックチェーン対応のトレーサビリティと断熱スワップボディを採用してマージン向上を図っています。EU規則2017/625に基づく獣医国境検査は通過滞留時間を増加させますが、コンプライアンス認定プロバイダーの価値を強化します。Primafrio等の事業者は独自のテレマティクスを活用して、一般貨物ネットワークを敬遠する医薬品メーカーからの契約を獲得しています[1]「MOVES IIIプログラム」、エネルギー多様化・節約研究所、idae.es 。

デジタル貨物マーケットプレイスによる帰り荷の効率化

プラットフォームの採用により空車走行率は2020年の28%から2024年には22%に低下し、燃料費でEUR 1億8,000万(USD 2億1,173万)を節約し、運送業者の資産稼働率を12~18%改善しました。リアルタイムの輸送能力の可視化により、2時間以内の部分積載予約と24~48時間先の需要予測が可能になりました。小規模フリートは荷主の輸送量に直接アクセスできるようになりましたが、透明性の向上によりブローカーマージンは圧縮されています。予約ワークフローへの通関、ADR、ドライバー資格情報の統合により書類手続きの摩擦が軽減され、国境を越えた採用が加速しています。若い物流マネージャーはアプリベースの調達を好み、2024年のデジタル取引は前年比35%増加しました[2]「Fepexデータ2024年」、スペイン果物・野菜生産者輸出業者協会連合、fepex.es。

低排出車隊インセンティブおよびスクラップ制度

MOVES IIIは2023年~2025年にかけてEUR 4億(USD 4億7,052万)を支出し、8,500台の大型車両に補助金を提供し、ゼロエミッショントラックのコストの最大40%をカバーしました。マドリードとバルセロナのZBE規制は2025年からユーロIV以前のトラックを禁止し、フリートの更新を強制しています。電気自動車の採用はラストマイルサービスに集中する一方、充電回廊が整備されるまで長距離輸送フリートはユーロVI ディーゼルおよびHVOエンジンを好んでいます。スペインのトラック車齢13.2年およびユーロIV以前の車両が18%を占めるという状況は更新の可能性を示しています。MOVES IVは2026年~2027年にEUR 3億(USD 3億5,289万)を追加しますが、全国1,200か所の大型車両用充電インフラはドイツの4,800か所に遅れをとっています。

ブレグジット後の経路変更によるイベリア陸上橋需要

ドーバー・カレー間の通関遅延により、英国向け貨物の12~15%がビルバオ、サンタンデール、ビゴ経由に転換され、フェリー輸送量は2020年の基準値から18%増加しました。スペイン経由のルートは1~2日の輸送日数を追加しますが、時間に敏感な貨物の信頼性を向上させます。スコッチウイスキーや英国の医薬品が地中海市場に向けて南下することで帰り荷の機会が拡大しています。TEN-Tを通じて資金調達されたEUR 2億5,000万(USD 2億9,407万)の大西洋港アクセス整備が混雑を緩和しています。持続可能性はフェリー輸送能力の拡大と時間的優位性を維持するための獣医検査の合理化にかかっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUモビリティパッケージのカボタージュおよび休息時間コンプライアンス負担 | -0.6% | 全国規模、国際回廊で深刻 | 短期(2年以内) |

| Mercancías 30プログラムによる鉄道貨物補助金の転換 | -0.4% | マドリード・バルセロナ、セビリア・サラゴサ回廊 | 中期(2~4年) |

| 地中海ルートにおける洪水関連保険料の上昇 | -0.3% | バレンシア・ムルシア・アリカンテの沿岸回廊 | 短期(2年以内) |

| コンテナ港の自動化遅延による陸側混雑 | -0.2% | バレンシア・バルセロナ・アルヘシラス港の後背地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUモビリティパッケージのカボタージュおよび休息時間コンプライアンス負担

2024年のルールは非居住運送業者を7日間で3回のカボタージュ輸送に制限し、4日間のクーリングオフ期間を義務付け、事業者コストを8~12%引き上げています。4週間ごとの義務的な帰国により、北ヨーロッパ路線での生産的な運転時間が15~20%減少し、リレーシステムまたは追加ドライバーが必要となっています。スマートタコグラフによるリモート執行がグレーゾーンを排除しています。ホスト国との賃金調整により、フランスやドイツでのスペイン運送業者の人件費が最大30%増加しています。フリートはトラックの稼働率を守るために国境付近にドライバー交代ハブを設置していますが、引き継ぎにはスケジュールリスクが伴います[3]「モビリティパッケージ影響調査2024年」、国際道路輸送連合、iru.org 。

Mercancías 30プログラムによる鉄道貨物補助金の転換

EUR 12億(USD 14億1,000万)の補助金は、2030年までに300km超の路線での鉄道シェアを30%に引き上げ、鉄道運賃を15~20%削減することを目指しています。バルセロナ・マドリード間の鉄道輸送は、休憩時間を考慮すると8~12時間の道路輸送に匹敵します。自動車メーカーが複合輸送を義務付けるサステナビリティ連動契約に署名するにつれ、道路輸送量は減少しています。主要路線の70%という輸送能力上限には、EUR 8億(USD 9億4,108万)の追い越し線整備が必要です。道路運送業者は最初・最終マイルの短距離輸送に転換していますが、鉄道隣接ヤードへの投資が必要です[4]「Mercancías 30プログラム」、鉄道インフラ管理者、adif.es。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業の深度と小売業の速度

製造業は2025年のスペイン道路貨物輸送市場シェアの37.51%を占め、245万台の車両生産と堅調な医薬品輸出に支えられています。カタルーニャ、アラゴン、バスク地方の工場と港湾間の安定したコンポーネントフローが大量輸送レーンを維持しています。CAGR 3.52%で拡大する卸売・小売業は、頻繁なマルチストップ配送に依存するオムニチャネルフルフィルメントパターンを反映しており、積載量未満トラックロードの採用を促進しています。建設貨物は2026年まで続くEU資金によるEUR 700億(USD 823億4,000万)のプロジェクトに乗じた後、縮小します。農業の柑橘類・野菜輸出における季節的なピークが冷蔵輸送能力の需要を高めています。

進化するモデルは、製造業者が小売スタイルの流通を必要とする直接消費者向け戦略を採用し、大手小売業者が軽組立に参入するにつれ、境界を曖昧にしています。このハイブリッド化により、運送業者は柔軟なサービスメニューを提供することが求められています。製造業と小売業を合わせたスペイン道路貨物輸送市場は、ニアショアリングトレンドが段階的なコンポーネント輸送を促進するにつれ、さらに拡大すると予測されています。多様なセクター需要が輸送量の変動を平滑化し、安定したフリート稼働率を支えています。

目的地別:国内の安定性と国際的な上昇

国内輸送は2025年のスペイン道路貨物輸送市場規模の64.07%を占め、4,700万人の消費者と地域間の専門化に支えられています。高密度回廊がカタルーニャの工場、アンダルシアの農場、マドリードの消費拠点を結び、予測可能な帰り荷を支えています。都市部の低排出ゾーンがマドリードとバルセロナでの適応を強制し、電気都市フリートを触媒しています。

国際貨物はイベリア陸上橋ルートの成長とオペラシオン・マルハバを通じたモロッコ交通が新記録を更新するにつれ、CAGR 3.60%でより速く拡大しています。EUモビリティパッケージはコンプライアンスを複雑にしますが、低賃金競合他社との競争条件を平準化します。ジブラルタル海峡トンネルの調査は北アフリカへの変革的な将来のリンクを示唆していますが、影響は2035年以降に留まります。

トラック積載仕様別:FTLの優位性、LTLのデジタル化

フルトラックロードは自動車、農産物、建設資材の大量バッチ輸出により83.07%のシェアを維持しました。専用ルートはドライバーの労働時間を最適化し、取り扱い損傷を軽減します。生産カレンダーに基づく一貫した往復計画から節約が生まれます。

積載量未満トラックロードのCAGR 3.43%は、eコマースの小口化とスペイン道路貨物輸送産業のハブアンドスポーク方式への転換に起因しています。デジタルマーケットプレイスが積載率を90%近くに引き上げ、歴史的な効率格差を縮小しています。事業者はマドリードとバレンシア近郊に自動化クロスドックへの投資を行い、夜間の仕分けサイクルを加速させています。

コンテナ化別:バルク輸送の伝統と複合輸送の進展

非コンテナ化貨物は2025年に85.83%のシェアを占め、農産物輸出における冷蔵トレーラーおよび直接積載バルク材料への選好を反映しています。トレーラーベースの直接配送は二重取り扱いを回避し、農場ゲートの実情に適合しています。建設資材フローがバルク輸送量を強化しています。

コンテナ化輸送は地中海回廊の複合輸送ターミナルと港湾自動化プログラムに後押しされ、CAGR 3.12%で拡大しています。標準化により通関が容易になり、セキュリティが強化され、グローバル海運との整合性が高まります。荷主が混乱リスク管理のためにコンテナ追跡を採用するにつれ、コンテナ化サービスのスペイン道路貨物輸送市場が恩恵を受けています。

距離別:長距離輸送の優位性

長距離輸送は74.92%の市場シェアを占め、2031年にかけてCAGR 3.22%で成長すると予測されており、鉄道ネットワークが生鮮品に対応できない北ヨーロッパへの1,300~2,000kmのレーンに牽引されています。空力特性とコスト削減技術への投資がコスト負担を緩和しています。ドライバー不足は依然として深刻であり、国境ハブでのリレーモデルが緩和策として試みられています。

短距離輸送の成長は都市統合契約と当日eコマースを活用しています。電気バンとカーゴバイクが低排出ゾーン内で普及しています。これらが合わさって収益源を多様化し、長距離輸送の規制ショックに対する運送業者のクッションとなっています。

貨物形態別:固体バルクのコアと液体の台頭

固体貨物は自動車部品と建設フローに支えられ70.57%のシェアを占め、安定しています。季節的な農産物輸出が輸送量のスパイクをもたらし、冷蔵資産は収穫期に南下し、その後年末小売ピークに向けて北上します。

液体貨物は再生可能ディーゼルおよび化学品サプライチェーンの長期化によりCAGR 3.28%で上回っています。ADRコンプライアンスが参入障壁を高め、確立されたタンク輸送専門業者に有利に働きます。レプソルの120万トンHVOプラントが精製所への安定した帰り荷を支えています。

温度管理別:常温スケールとコールドチェーンプレミアム

非温度管理貨物は運用の簡便さを活かして94.53%で依然として優位を占めています。エネルギーコストは冷蔵輸送に比べて低く、一般運送業者のマージンを維持しています。

温度管理貨物はワクチン物流とプレミアム食品輸出により年間3.37%成長しています。GDPコンプライアンスが許容誤差を±0.5°Cに厳格化し、資本需要を増大させますが、25~35%の料金プレミアムを実現します。コールドチェーンのスペイン道路貨物輸送市場は小規模ながら利益密度が高い状態を維持しています。

地理的分析

スペインの国内貨物地理は多方向性を維持しています。バレンシアの輸出志向港からマドリードの消費圏への東西レーンは、フルロードおよびパーシャルロードで電子機器、ファッション、医薬品を取り扱っています。地中海回廊の南北整備が輸送時間を短縮し、北部都市への柑橘類輸出を維持しています。英国の迂回路拡大に伴いビルバオとサンタンデールの大西洋港が拡張し、グリーンスペイン沿岸沿いのスペイン道路貨物輸送市場の存在感を高めています。

アンダルシア南部からカタルーニャへのレーンは温室野菜の収穫に連動した冷蔵ピークを迎えます。オペラシオン・マルハバの急増は、ディアスポラの車両越境が毎夏ピークに達するにつれ季節的な圧力を加え、一時的に輸送能力を逼迫させます。内陸のカスティーリャ=ラ・マンチャとアラゴンの風力発電プロジェクトが重量物輸送の需要スパイクを引き起こし、農村部の帰り荷不足を補っています。

都市部はZBE規制に対応するため都市周辺部に統合センターを整備しています。マドリード市のハブは電気トラックのみに夜間配送スロットを付与し、バルセロナはZBEを環状道路まで拡大しています。これらの政策が輸送頻度と車両選択を再構成し、スペイン道路貨物輸送市場をよりクリーンで分散したパターンへと誘導しています。

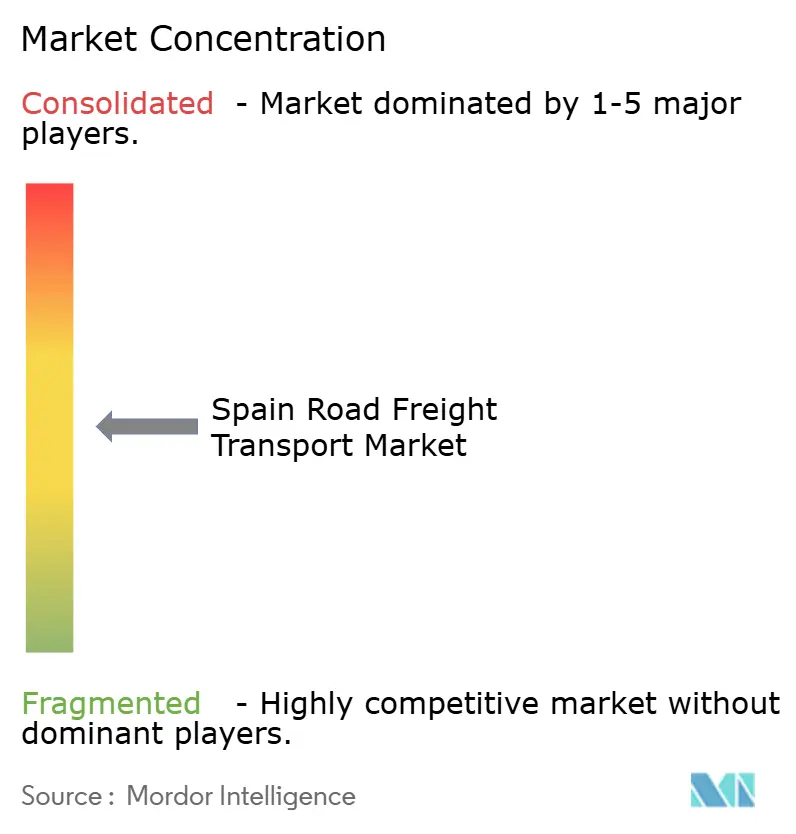

競争環境

スペイン道路貨物輸送市場は中程度の集約度を示しており、上位5社が合計で約45~55%のシェアを占めています。EUモビリティパッケージのコンプライアンスが固定費を引き上げるにつれ、規模の優位性が重要になっています。DSVによるDB SchenkerのEUR 143億(USD 168億2,000万)の買収はヨーロッパ最大のネットワークを構築し、スペインの輸送能力を即座に強化し、サービス統合への期待を高めています。

WtransnetやTimoComなどのデジタル積荷掲示板は従来のブローカーを侵食し、小規模フリートの参入障壁を下げる一方で価格透明性を高めています。Primafrioなどのコールドチェーン専門業者はGDP対応トレーラーフリートを150台拡大し、プレミアム貨物への戦略的な賭けを示しています。重量物輸送のニッチ運送業者は風力タービン契約を争い、80メートルのブレードを輸送するためにリモートステアリングとモジュラートレーラーに投資しています。

サステナビリティへのコミットメントが競争優位を形成しています。CEVAはヨーロッパ全体で620台の代替燃料車両を展開し、スペインのレーンをHVO100の優先対象としている一方、Rhenus GroupのGroupage 2.0は集中型クロスドックを通じて輸送時間を34%短縮する毎日出発便を提供しています。データ可視性を欠く運送業者は高コンプライアンス荷主の契約から排除されるリスクがあります。

スペイン道路貨物輸送産業リーダー

DHL Group

XPO, Inc.

DACHSER

Primafrio

Grupo Sese

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVはDB SchenkerのEUR 143億(USD 168億)の買収を完了し、スペインの回廊密度を強化した物流大手を誕生させました。

- 2025年3月:GLS スペインはVintedと循環ファッション小包配送のパートナーシップを締結し、全国の集荷・配達オプションを拡大しました。

- 2024年12月:GLS スペインは英国向けeコマース小包向けにRoyal Mail Tracked 24/48サービスを導入し、通関処理をバンドルしました。

- 2024年1月:Rhenus GroupはGroupage Network 2.0を開始し、スペインへのヨーロッパ輸送時間を34%短縮しました。

スペイン道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他がエンドユーザー産業のセグメントとしてカバーされています。国内、国際が目的地のセグメントとしてカバーされています。フルトラックロード(FTL)、積載量未満トラックロード(LTL)がトラック積載仕様のセグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化のセグメントとしてカバーされています。長距離輸送、短距離輸送が距離のセグメントとしてカバーされています。液体貨物、固体貨物が貨物形態のセグメントとしてカバーされています。非温度管理、温度管理が温度管理のセグメントとしてカバーされています。

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| 積載量未満トラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| エンドユーザー産業別 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地別 | 国内 |

| 国際 | |

| トラック積載仕様別 | フルトラックロード(FTL) |

| 積載量未満トラックロード(LTL) | |

| コンテナ化別 | コンテナ化 |

| 非コンテナ化 | |

| 距離別 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態別 | 液体貨物 |

| 固体貨物 | |

| 温度管理別 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連する支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業関連商品)の円滑な流れのための調達、保管、取り扱い、輸送、配送活動において重要な役割を果たしています。これには、輸送または保管される商品の賞味期限に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、主に住宅・商業ビルの建設・修繕・改修、インフラ、土木工事、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積載として特徴付けられます。これは、(i)単一荷主の貨物専用、(ii)出発地から1か所以上の目的地への直接輸送、(iii)バルクメールトラック輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラックサービスの両方を含む、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラック輸送を含む、(viii)危険物のトラック輸送を含む積荷で構成されます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンス全体は、その貿易パフォーマンス(輸出入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスのエンドユーザーが、採掘業、製造業、食品加工業、農業などで使用されるバルク液体の輸送に対して負担する外部(アウトソーシング)物流費用を捉えています。これには、(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供に向けた市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、その原因および市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積載として特徴付けられます。これは、(i)単一荷主の貨物専用、(ii)出発地から1か所以上の目的地への直接輸送、(iii)バルクメールトラック輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラックサービスの両方を含む、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラック輸送を含む、(viii)危険物のトラック輸送を含む積荷で構成されます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産およびその主要経済セクター別分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関ブローカー費用、フォワーディング料金、宅配料金など物流運営コスト要素に直接影響を与え、貨物・物流市場全体に影響します。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- 積載量未満トラックロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが積載量未満トラックロード(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。LTL道路貨物輸送は、ネットワーク内での複数配送のために単一トラックに複数の積荷を組み合わせるものとして特徴付けられます。これは、(i)主に完全トラック積載未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)通常複数の荷主からの積荷を単一トラックに統合するためにターミナルを使用し、積荷組立ターミナルと分解ターミナル間の輸送を行い、積荷が仕分けられ配送のために再ルーティングされる特徴、(iv)トラックサービスの場合の積載量未満コンテナロード(LCL)輸送・混載輸送を含む事業所で構成されます。範囲内の活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な選好、トラック種類のポートフォリオ、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場状況および予測期間の市場見通しに関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、主に材料または物質を新製品に化学的、機械的または物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、流通業者またはエンドカスタマーへの完成品の適時配送を可能にし、ジャストインタイム製造のためにクライアントへの原材料の保管・供給において重要な役割を果たしています。

- モーダルシェア - 貨物モーダルシェアは、輸送モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積荷重量、バルク積荷などの要因に影響されます。また、重量(トン)によるモーダルシェアと貨物回転量(トン・キロ)によるモーダルシェアは、平均輸送距離、経済で輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトン・キロ)の貨物輸送分布を示しています。

- 石油・ガス・鉱業・採石業 - このエンドユーザー産業セグメントは、採掘業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送、機密文書・ファイルの配送、医療用品・物資(手術用品・器具、手袋、マスク、注射器、機器を含む)の移動など、これらの産業への・からの物資・文書の確実な移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、一定期間にわたる産出物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は、「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 調査期間にわたる輸送モード別の貨物価格(USD/トン・キロ)が、この産業トレンドで提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トン・キロ)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 調査期間にわたる輸送モード別の貨物輸送量(トン単位の貨物重量)が、この産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための、積荷あたりの平均距離(km)、貨物量(トン・キロ)、貨物価格(USD/トン・キロ)以外のパラメータの一つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品、固体および液体の両方)を出発地から国内(国内輸送)または国境を越えた(国際輸送)目的地まで輸送するための道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)の雇用が道路貨物輸送市場を構成します。調査範囲には、(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および液体の両方)の輸送、(iii)商用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)または積載量未満トラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線道路、OTR)輸送、(viii)使用済みオフィスまたは家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないのは、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが行う・報告する道路ネットワークを介した輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長分布(舗装対未舗装)、道路分類別道路延長分布(高速道路対幹線道路対その他の道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済圏など、企業が年次報告書やウェブページで報告した主要パラメータの研究・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが活用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離輸送道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが地域トラック輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流費用を捉えています。これには、(i)単一の行政区域とその後背地内、(ii)小型トラックおよびピックアップトラックによる、(iii)コンテナ化およびドライバルクサービスを介した、(iv)港湾、コンテナターミナルまたは空港からの複合輸送、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送による貨物の道路輸送が含まれます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって研究・提示されており、金額(USD)およびGDP比シェア%として、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーとともに提示されています。

- eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の急増、可処分所得の増加が相まって、世界的にeコマース市場の目覚ましい成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特にeコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のeコマース産業における総商品取扱高(GMV)、過去および予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、調査期間にわたる製造業の成長が分析・提示されています。

- 種類別トラック車両台数 - トラック種類の市場シェアは、地理的な選好、主要エンドユーザー産業、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック保有台数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間の市場見通しが、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を高めることです。一方、運営コストの測定は、費用を管理し改善の余地を特定するための運営上の変更が必要かどうか、またどこで必要かを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となるエンドユーザープレーヤーは、主に商品の変換なしに卸売または小売を行い、商品の販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注処理、倉庫保管・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にエンドカスタマーへの物資・完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、別の国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品が、わずかな取り扱いまたは保管時間で顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースで2つの(入庫と出庫)側面にトラックとドック扉で構成されています。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、出庫輸送ドックにドックを横断して移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触すると可燃性ガスを放出する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直接輸送 | 直接輸送は、サプライヤーまたは製品所有者から顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| 短距離輸送(ドレイジ) | ドレイジは、海上貨物や航空貨物などの異なる輸送モード(複合輸送)を結ぶトラック輸送サービスの一形態です。これは、通常長距離輸送プロセスの前後に、ある場所から別の場所に貨物を輸送する短距離輸送です。ドレイジトラックはコンテナ船、保管場所、受注処理倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで貨物を輸送し、1つの都市圏内でのみ運行します。また、単一シフトで1人のトラック運転手のみを必要とします。しかしこれにもかかわらず、貨物への・からの商品の輸送を担うため、長距離輸送において重要な役割を果たしています。複合輸送をより効率的にし、エンドカスタマーへの商品のシームレスな移転を可能にします。 |

| ドライバン | ドライバンは、外部の要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を運ぶように設計されており、ドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、超大型積荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。貨物の積み降ろしが容易なように平らな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材、機器などの重量物、超大型、幅広、繊細でない貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトレーラーに相当します。 |

| 入庫物流 | 入庫物流は、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入庫供給品の注文、受け取り、保管、輸送、管理のステップが含まれます。入庫物流は供給・需要方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、メンテナンス・修理・建設が含まれます。 |

| 国際積載 | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の積載地と、別の国での荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の荷降ろし地と、別の国での積載地。 |

| 超大型貨物 | 超大型(OOG)貨物とは、大きすぎるために6面の輸送コンテナに積載できない貨物です。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積載 | 部分積載とは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷の量は積載量未満トラックロード(LTL)積荷より大きいです。また、積荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)積荷よりはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに処理されるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方)を出発地から国内(国内輸送)または国境を越えた(国際輸送)目的地まで輸送するためのトラック輸送業者の雇用が道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積載量未満トラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体に使用して容易かつ効率的な積み降ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側のトラック床とカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これによりカーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレーションは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム