ヨーロッパ内陸水路貨物輸送市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

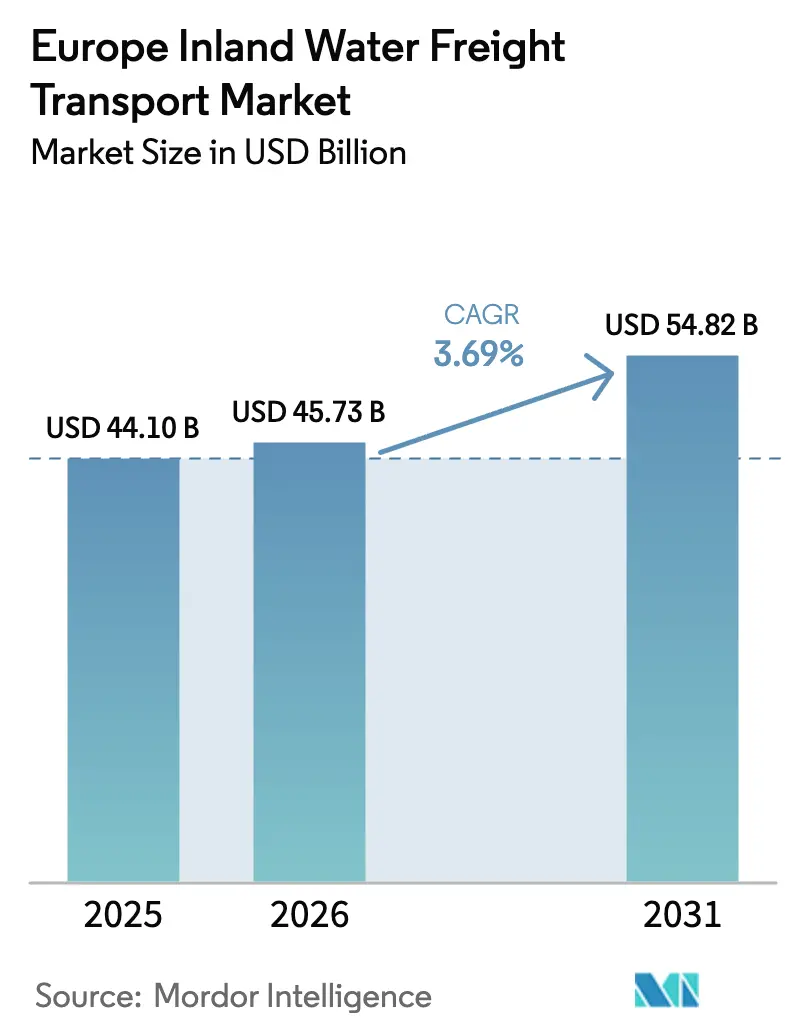

| 基準年の市場規模 (2025) | 44.10 十億米ドル |

| 市場規模 (2026) | 45.73 十億米ドル |

| 市場規模 (2031) | 54.82 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ内陸水路貨物輸送市場分析

ヨーロッパ内陸水路貨物輸送市場規模は2025年にUSD 441億0,000万と評価され、2026年のUSD 454億7,300万から2031年にはUSD 548億2,000万に達すると推定され、予測期間(2026年〜2031年)におけるCAGRは3.69%です。

欧州グリーンディールの厳しい排出スケジュールおよび今後の炭素価格制度の拡大に適合した、低炭素かつコスト効率の高い輸送ルートを求める荷送人が増加しており、需要が拡大しています。政策の明確化により、事業者は老朽化したバージ船隊の刷新を進めるとともに、鉄道ハブや深海港とのネットワークを強化するデジタルアップグレードも推進されています。西ヨーロッパの大規模ネットワークはすでに統合された河川・海上ゲートウェイの恩恵を受けており、ドナウ川への重点的な投資が中央・東ヨーロッパにおける新たな輸送能力を開放しつつあります。コンテナ化率の向上、都市運河における都市物流パイロットプロジェクト、および長距離トラック輸送との燃料コスト格差の拡大が、サービス差別化と規模の優位性を確立する明確な機会を提供しています。

主要レポートのポイント

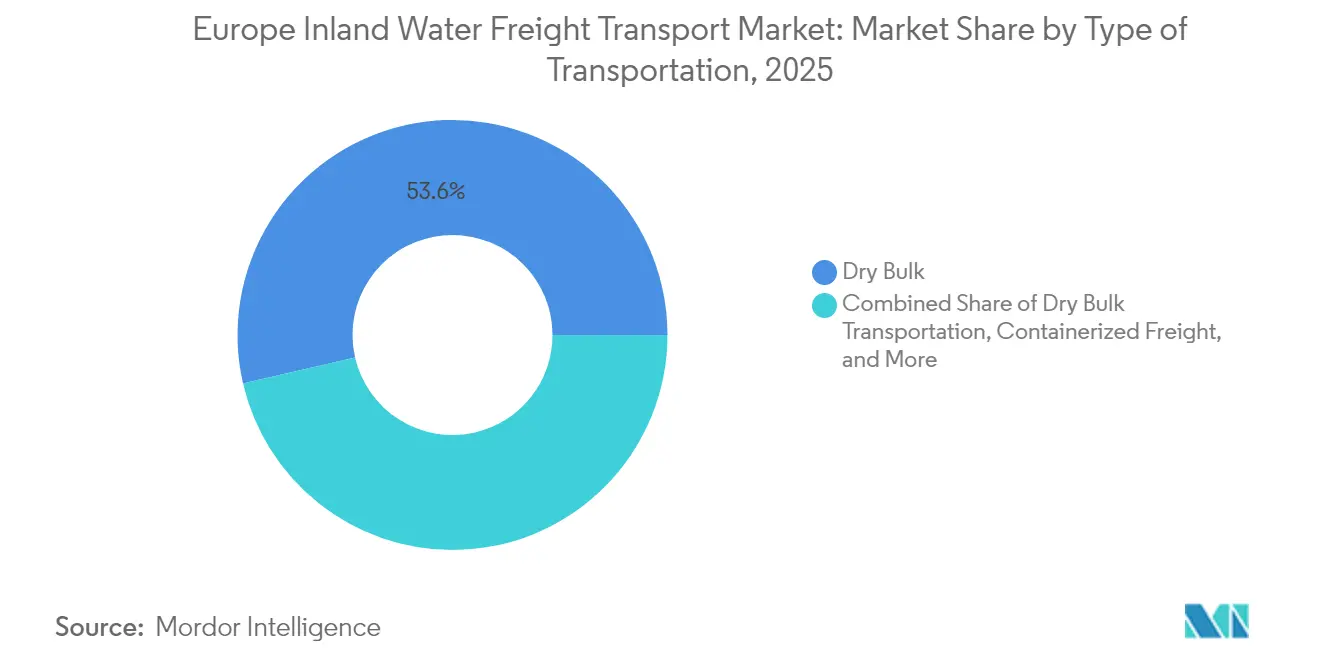

- 輸送タイプ別では、ドライバルクが2025年においてヨーロッパ内陸水路貨物輸送市場の最大シェアである53.62%を占め、コンテナ化貨物は2031年にかけてCAGR 6.98%で拡大する見込みです。

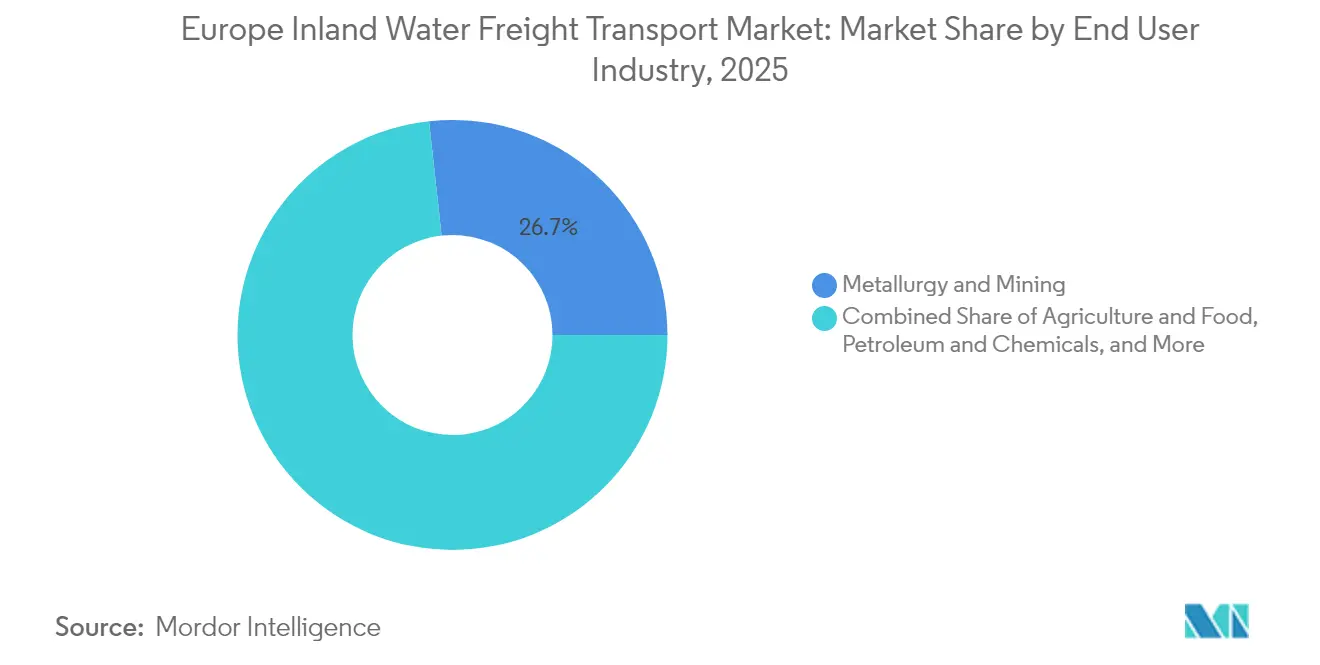

- エンドユーザー産業別では、冶金・鉱業が2025年の市場規模において26.74%のシェアを占め、消費財・小売はCAGR 7.93%で2031年まで拡大する見込みです。

- 地域別では、オランダが2025年に32.70%の市場シェアを占めてトップに立ち、ルーマニアが予測期間中にCAGR 5.98%で最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ内陸水路貨物輸送市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU グリーンディールが水路への輸送モード転換を促進 | +1.2% | EU全域、ライン川〜スヘルデデルタが最も強い | 中期(3〜4年) |

| ライン川〜ドナウ川回廊の輸送能力向上がバージ需要を加速 | +0.9% | 中央・東ヨーロッパ | 長期(5年以上) |

| CO₂・汚染物質規制の強化が低排出バージに有利 | +0.6% | EU全域、西ヨーロッパが最も強い | 中期(3〜4年) |

| RIS・DIAによるデジタル化がサプライチェーンの可視性を向上 | +0.5% | EU全域、ライン川回廊が最も強い | 短期(2年以内) |

| パリ、アムステルダム、アントワープにおける都市物流パイロットの台頭 | +0.3% | 主要都市部 | 短期(2年以内) |

| ETS-II適用後の道路輸送との燃料コスト格差の拡大 | +0.7% | EU全域 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールが水路への輸送モード転換を促進

欧州グリーンディールは、2050年までに輸送関連温室効果ガス排出量を90%削減することを目指しており、その持続可能かつスマートなモビリティ戦略は、内陸水路貨物量を2030年までに25%、2050年までに50%増加させることを求めています。ETS手数料が船舶排出量に対して拡大するにつれ、バージとトラックの炭素コスト格差が広がり、各国の貨物戦略における輸送モード転換の論拠が強化されています。ライン川〜オランダデルタのコンテナスロットに対する需要照会がすでに増加しており、目標が2030年のマイルストーンよりずっと前の日常的なルーティング決定に影響を与えていることを示しています。直接的な推論として、水路が単独でコスト競争力において優位を持つようになるにつれ、輸送モード転換補助金は予想より早く段階的に縮小される可能性があります。

ライン川〜ドナウ川回廊の輸送能力向上がバージ需要を加速

欧州連合によるライン川〜ドナウ川回廊のボトルネック解消への投資には、スロバキア、ハンガリー、ルーマニアにおける喫水深化区間の整備、橋梁の高層化、および近代化された閘門が含まれています。これらの工事の完成により、河川状況が変動する際の基本的な積載量が増加し、かつて収益性を圧迫していた「空走距離」問題が軽減されます。Contargoなどの民間事業者はこれに対応して専用バージ船隊を拡大し、先行者利益を確保するためにハイブリッド推進船を発注しています。これらのパターンから、荷送人が新たに安定した輸送能力を争うにつれ、ドナウ川沿いのバージ用船料率が上昇傾向をたどることが推測されます。

CO₂・汚染物質規制の強化による低排出バージへの恩恵

2025年1月に発効したFuelEU マリタイム規則は、船舶の温室効果ガス強度を2%削減することを義務付けており、2050年までに80%削減まで強化されます [1]欧州委員会、「ライン川〜ドナウ川回廊」、transport.ec.europa.eu。ライン川航行中央委員会(CCNR)はこれを補完する形で、2035年までに35%削減の目標を掲げています [2]ライン川航行中央委員会、「ゼロ排出内陸水路セクターに向けたエネルギー転換に関する研究」、ccr-zkr.org。ユーロ6トラックエンジンのレトロフィット早期採用者は、粒子状物質を最大95%削減し、燃料消費量の低下とディーゼル割増料金の上昇により回収期間が短縮されたと報告しています。合理的な推論として、廃棄されたが機械的に健全なユーロ6トラックエンジンの二次市場が強化され、内陸造船所を中心とするニッチなリファービッシュサプライチェーンが活性化されるでしょう。

RIS・DIAによるデジタル化がサプライチェーンの可視性を向上

河川情報サービス(RIS)は統一された電子報告とリアルタイム交通管理を実現し、船長が最適な喫水ウィンドウを選択できるようにする一方、港湾はクレーンと道路フィーダーを事前準備できます [3]国際水路機関、「航行可能水域のデジタルツイン:電子航行への道を切り開く」、iho.int。IHO S-100規格に基づく航行可能水域の「デジタルツイン」の登場により、海上システムと内陸システム間のシームレスなデータ交換が可能になります。調査によれば、RISの採用により、都市間パレット輸送のルート計画時間の短縮と行政上の遅延削減が可能になります。直接的な推論として、税関当局は貨物マニフェストをより早期に把握できるようになり、検査待ちの削減と完全なRIS接続性を備えた港湾の優遇につながる可能性があります。

制約要因影響分析*

| 制約要因 | (〜)市場CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ライン川・ドナウ川における慢性的な低水位イベントが積載率を阻害 | -0.8% | ライン川・ドナウ川 | 中期(3〜4年) |

| 老朽化バージ船隊が資本集約的なレトロフィット義務に直面 | -0.7% | EU全域、東ヨーロッパが最も強い | 中期(3〜4年) |

| 港湾・閘門のボトルネックが二次運河における船舶サイズを制限 | -0.5% | 二次運河、東ヨーロッパ | 長期(5年以上) |

| 中央ヨーロッパにおける電化鉄道貨物からの競争圧力 | -0.4% | 中央ヨーロッパ | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

ライン川・ドナウ川における慢性的な低水位イベントが積載率を阻害

気候変動による低水位スペルにより、2024年にライン川のバージは数週間連続して部分積載で航行を余儀なくされ、影響を受けた月のドイツ鉱工業生産量は約1%減少しました。同様に、ドナウ川の一部は水深1.5メートルまで低下し、船団は停泊または迂回を強いられました。事業者は浅喫水船体設計と動的貨物配分ソフトウェアで対応していますが、残留する不確実性がサービス信頼性を損なっています。この証拠から、リスク調整済み貨物価格は、資本コストがわずかに高くても低喫水での運航継続が可能な多船体船を優遇するようになると推測されます。

老朽化バージ船隊が資本集約的なレトロフィット義務に直面

ライン川の貨物船隊は平均積載量1,500トンですが、多くの船体は数十年前に製造されており、排気制御ユニットが事前に設置されていません。ユーロ6エンジンのレトロフィットにはUSD 175,000〜290,000のコストがかかり、ハイブリッドまたはLNGユニットへの完全な代替を計画するオーナーとの競合が生じています。EU助成プログラム(MoVe IT!など)は負担を軽減しますが、1〜2隻のバージを持つ家族経営事業者は依然としてグリーンローンの担保確保に苦労しています。新たな推論として、より清潔なトン数と引き換えに複数年契約を保証する可能性のある用船者との垂直的協業が、一隻船主にとって実用的な資金調達ルートになるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送タイプ:ドライバルクが主導しコンテナが急増

ドライバルクは2025年においてヨーロッパ内陸水路貨物輸送市場の最大シェアである53.62%を占め、石炭、鉄鋼原料、建設用骨材などの商品を、トラック220台分に相当する大容量ライン川バージで輸送しています。このセグメントはハンドリングの複雑さが低いため、景気後退期においても安定した稼働率を維持できます。注目すべき推論として、石炭段階的廃止政策の予想により、バージのトン・キロはバイオマスや再生金属の流れへと徐々にシフトし、船倉清掃手順と港湾ターミナル設備が変化するでしょう。

コンテナ化貨物は現在規模が小さいものの、2026年〜2031年にかけてCAGR 6.98%で成長し、市場全体の拡大を大幅に上回る見込みです。Contargoなどの事業者はすでに13,498 TEUのバージ輸送能力を保有し、2024年に電気推進ユニットを投入する計画です。液体バルクは専用化学工業団地の係留施設により安定した量を維持し、ロールオン/ロールオフ船は都市配送トライアルで存在感を増しています。生じる推論として、港湾計画者は潮汐や河川状況が変動する中でコンテナを横積みできるバージ搭載型ガントリーにより多くの岸壁スペースを割り当てるようになるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業:冶金が主導し小売が加速

冶金・鉱業はエンドユーザー産業の中でヨーロッパ内陸水路貨物輸送市場規模の最大シェアを占め、2025年に26.74%のシェアを保有しています。鉄鉱石のドナウ川輸送量は鉄鋼生産量の増加を背景に6.8%上昇しました。このセクターは高積載量と長い輸送時間への耐性を理由にバージを活用し、河川を動く在庫置き場として利用しています。合理的な推論として、水素ベースの直接還元などの鉄鋼脱炭素化の道筋により、鉄ペレット添加剤などの新たな上流貨物が生まれ、バージの貨物ミックスが多様化するでしょう。

消費財・小売は規模が小さいながらも、Eコマースが宅配統合業者に水上マイクロフルフィルメントの実験を促すにつれ、2031年にかけてCAGR 7.93%を記録すると予測されています。農業は特に中央ヨーロッパからの穀物輸出において依然として重要ですが、小型船舶の数の減少が季節的なピーク需要に負荷をかけています。石油化学は不活性ガスシステムを装備した専用タンクバージにより堅調な需要を維持しています。新たな推論として、建設セクターの低炭素セメントへの需要が都市プロジェクトのタイムラインに応えるため、専用サイロバージの発注増加を引き起こす可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

オランダは2025年においてヨーロッパ内陸水路貨物輸送産業を32.70%の市場シェアで主導しており、ロッテルダムとアムステルダムをドイツおよびベルギーの内陸部と結ぶ密な運河網に支えられています。EU内貨物量の約35%がオランダのネットワークを経由しており、そのゲートウェイとしての地位が浮き彫りになっています。継続的な官民プログラムが陸上電力設備と水素対応の燃料補給設備への資本投入を促し、環境面での信頼性を強化しています。ここから導かれる推論として、パイロット規模の水素バージは、バンカリングインフラが最も密集しているオランダの短距離ルートで最初に商業的な実現可能性を達成する可能性があります。

ドイツはライン川の幹線が工業地域に供給していることから第2位にランクされており、計画中のアップグレードにより「高性能」ネットワークが4,000 kmから9,000 kmに拡張され、鉄道と河川ターミナルが統合される予定です。しかし低水位への脆弱性により、製造業者はサプライチェーンの混乱にさらされ、乾季に事前に輸送能力を予約するよう促しています。代替燃料レトロフィットに対する連邦補助金が家族経営事業者の船体近代化を支援し、間接的に平均船隊効率を向上させています。論理的な推論として、先見性のある荷送人は喫水制限積載量ペナルティに連動した指数連動型貨物契約を交渉し、水文学的リスクをサプライパートナー間で分散させるようになるでしょう。

ルーマニアはライン川〜ドナウ川への投資が年間を通じた航行を可能にするにつれ、2031年にかけてCAGR 5.98%の予測で最も成長の速い地域として台頭しています。ルーマニアの事業者はドナウ川船隊における乾貨物船の最大のシェアを保有しており、回廊工事が完了すれば穀物と鉄鋼原料に有利なポジションにあります。しかし2024年8月にはドナウ川の流量が2,900 m³/sまで低下し、通常の4,600 m³/sを下回り、一時的に船舶の喫水を制限しました。閘門のアップグレードと浚渫のために割り当てられたEU結束基金がこれらの制約を軽減しています。浮上する推論として、ルーマニアの物流企業は、段階的なアップグレードを避けながら、完全デジタルな交通管理を最初から採用することで、旧来の西ヨーロッパシステムを飛び越えられる可能性があります。

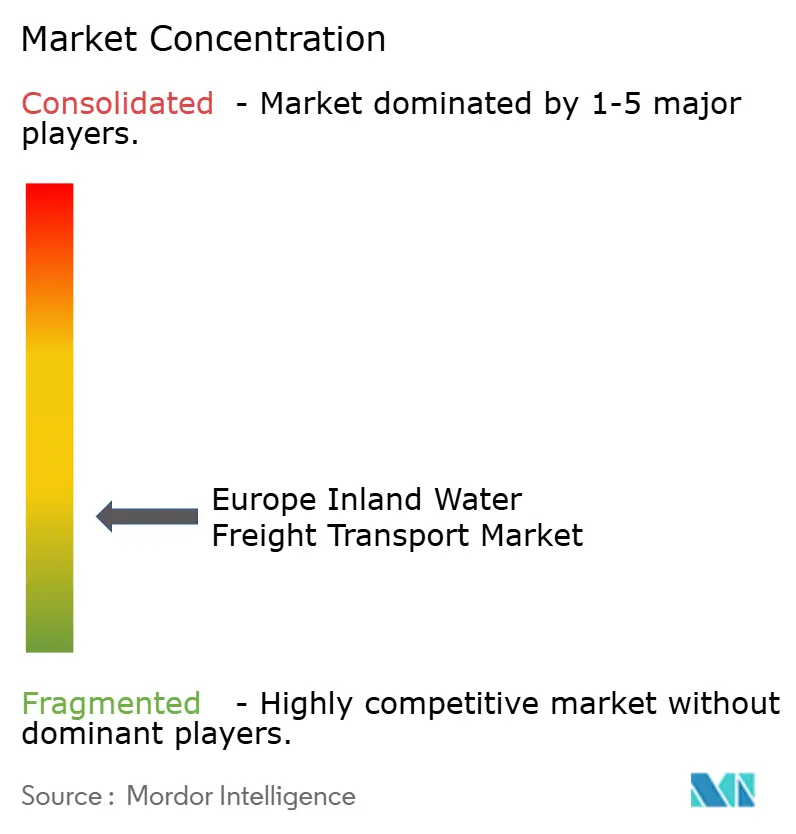

競争環境

ヨーロッパ内陸水路貨物輸送市場の競争は断片化しており、多国籍インテグレーターと地域特化型の家族経営船隊が混在しています。Rhenus GroupはC. Hartwig Gdyniaなどの戦略的買収を通じて航空・海上部門を強化し、海上貨物顧客に内陸バージ輸送能力をクロスセルしています。規模の大きさにより、こうしたプレーヤーはデジタルプラットフォームコストを分散させ、有利なエネルギー契約を交渉することができ、中小規模の事業者に協同組合設立を促す圧力をかけています。直接的な推論として、船隊最適化に特化したサービスとしてのソフトウェア(SaaS)ベンダーは、競争力を維持しながら売却を避けたい中堅バージオーナーの間に即座のクライアント基盤を見出すでしょう。

技術的差別化が新たな競争の要となっています。Contargoが電気バージの導入を計画していることは、ゼロ排出推進の早期展開が環境意識の高い貨物フローを獲得し、FuelEUマリタイムの閾値を満たす上でいかに有効かを示しています。RIS接続性と自動係留への並行投資により所要時間が削減され、資産活用が向上しています。論理的な推論として、デジタル化による生産性向上は、資産規模のみが優位であった時代よりも速く、イノベーター企業と後発企業の間の収益性格差を広げるでしょう。

都市物流専門企業は新興かつ影響力のある一群を形成しています。アムステルダムやパリで小型電動または自律型船舶のパイロット運航を実施している企業は、大型バージが狭い水路の岸壁に直接配送できない小包やパレット貨物に特化しています。公共当局が水上マイクロ貨物輸送を渋滞削減目標を達成するためのツールと見なしているため、市議会との協力関係が密になっています。これらの取り組みから、都市水路向けの新たなライセンスフレームワークが生まれる可能性が高く、航空で使用されるスロット配分システムに類似したものになるでしょう。

ヨーロッパ内陸水路貨物輸送産業リーダー

Rhenus Group

HGK Shipping GmbH

Contargo GmbH & Co. KG

Danser Group

CMA CGM Inland Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:Contargoは大規模な船隊拡張計画を発表し、既存の38隻のバージと18隻のプッシュバージにより成る船隊に電気バージを導入する計画を明らかにしました。これはゼロ排出技術への多大な投資を意味し、環境パフォーマンスの向上とEUの規制に準拠することを目的としています(Contargo)。

- 2024年4月:DP World Inland EuropeはVoies Navigables de France(フランス航行水路公社)との戦略的パートナーシップを締結し、パリでの3Dプリント自律航行フェリープロジェクトの成功を踏まえ、都市物流向けの自律型船舶技術の開発を進めています(Holland Shipyards Group)。

- 2024年3月:Rhenus Groupの一部門であるDeutsche Binnenreederei AGは船隊近代化に4,500万ユーロを投資し、EUの環境規制に基づく厳格な排出基準を満たすためにユーロ6準拠エンジンへのレトロフィットに注力しました(Rhenus DBR)。

- 2024年2月:CMA CGM Inland ServicesはImperial Logistics Internationalとの合弁事業を発表し、ライン川〜ドナウ川回廊にわたる統合マルチモーダル輸送ソリューションの開発を進め、中央・東ヨーロッパにおけるコンテナ化貨物の成長を目標としています(欧州委員会)。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、欧州内陸水上貨物輸送市場は、欧州大陸の河川、運河、関連する内陸港に沿ったドライバルク、リキッドバルク、コンテナ貨物、ロールオン/ロールオフ貨物のすべての商業移動を対象としている。船舶が自走式であろうと押しがけ式であろうと、認可を受けた事業者が1トンの貨物をどのような距離で運んだかを請求した時点で収益が計上される。

除外範囲旅客船、浚渫、オフショア積み替え、海上運送、パイプラインの流れは調査対象外。

セグメンテーションの概要

- 輸送タイプ別

- 液体バルク輸送

- ドライバルク輸送

- コンテナ化貨物

- ドライ

- リーファー

- ロールオン/ロールオフ貨物

- エンドユーザー産業別

- 農業・食品

- 冶金・鉱業

- 石油・化学

- 建設

- エネルギー(バイオマス・石炭)

- 消費財・小売

- その他

- 地域別

- オランダ

- ドイツ

- ベルギー

- フランス

- ルーマニア

- ブルガリア

- その他のヨーロッパ

詳細な調査方法とデータの検証

一次調査

ライン・アルプス、ドナウ、セーヌの各河川流域で、はしけ船オペレーター、河港管理者、穀物輸出業者、石油化学製品荷主、モーダルシフト政策担当者にインタビューを行った。このような対話によって、負荷率基準、季節的サーチャージ、予想される炭素税のパススルーが検証され、デスクワークで浮上したモデルドライバーの微調整に自信を持つことができた。

デスクリサーチ

私たちはまず、ユーロスタット、ライン河航路中央委員会、欧州委員会のNAIADESダッシュボード、各国の水路機関が発行するオープンデータセットを使って、船隊、貨物構成、航路の経済性をマッピングした。そして、港湾当局の統計や税関申告書と交通強度を照合した。また、平均運賃とコスト構造をベンチマークするため、低水量航路の影響に関する専門誌、EBU/ESOの業界団体白書、企業の10-Kや投資家向け資料も調査した。

オペレーターの財務についてはD&B Hoovers、ディールフローについてはDow Jones Factiva、船舶技術特許についてはQuestelといった購読リソースが、所有者の集中度や技術革新のペースを確認するのに役立った。ここに挙げた情報源は私たちのプロセスを示すものであり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの再構築はEurostatのトンキロ記録から開始し、サンプリングした請求書で裏付けされたコリドー固有の平均レートを使用して収益に変換する。船隊定員、バンカー消費量、ターミナルハンドリング料に関するサプライヤーのロールアップは、過少申告が疑われる場合に合計を調整する限定的なボトムアップレンズを提供する。喫水1.6m未満の河川日数、EUモーダルシフト奨励金、ディーゼル・LNG価格スプレッド、はしけ新造船竣工数、コンテナ普及率などの主要変数は、2030年までの需要を予測するための多変量回帰に利用される。事業者の情報開示にギャップがある場合は、検証された輸送量に固定された3年間の移動平均を使って補間する。

データ検証と更新サイクル

モルドールのアナリストは、モデル出力と独立した港湾スループット、スポットレートインデックス、マクロ貨物弾力性との差異チェックを行う。結果は、公表前に2段階のピアレビューを通過します。12ヶ月ごとに更新し、洪水、ストライキ、規制上のショックで輸送量が大幅に変化した場合には、中間修正を行います。

モルドールのヨーロッパ内陸水上貨物輸送が信頼され続ける理由

異なる出版社は、異なる貨物範囲、価格設定基準、更新リズムを採用しているため、異なる価値を提示する。

私たちはそのようなギャップを前もって認識し、私たちの規律ある変数セットがより頑丈な中間点へと導く場所を示す。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 441億米ドル(2025年) | モルドール・インテリジェンス | - |

| 144.8億米ドル(2024年) | 地域コンサルタントA | 契約チャーターを除き、中核5カ国のみに焦点を当てる |

| 227億米ドル(2024年) | 業界誌B | 2019年の固定バンカー価格を使用し、コンテナサーチャージのエスカレーターを無視してトンを価値に換算。 |

この比較から、モルドールのアプローチのように、スコープの広さ、変数の現実性、年次リフレッシュが整合している場合、意思決定者は、予算編成と戦略のために信頼できる透明で再現可能なベースラインを得られることがわかる。

レポートで回答される主要な質問

現在のヨーロッパ内陸水路貨物輸送市場規模はどれくらいですか?

市場は2026年にUSD 454億7,300万と評価されており、2031年までにUSD 548億2,000万に達すると予測されています。

ヨーロッパ内陸水路貨物輸送市場において最大のシェアを持つ国はどこですか?

オランダは広大な運河システムとロッテルダム港へのアクセスにより、総貨物量の約3分の1を占めて首位に立っています。

コンテナ化内陸水上輸送の成長を促進しているものは何ですか?

改善されたインターモーダル連携、RISによるデジタルスケジューリング、炭素価格下でのコスト優位性により、コンテナが最も成長の速い貨物タイプとなっています。

低水位イベントは業界にどのような影響を与えていますか?

ライン川とドナウ川における長期的な干ばつにより、バージは部分積載での航行を余儀なくされるか、または運航を停止し、事業者は浅喫水型または多船体設計への投資を促されています。

船隊近代化に影響を与えている規制は何ですか?

FuelEUマリタイムとEU排出権取引制度(EU ETS)の拡張により、段階的な排出削減が義務付けられ、ユーロ6、LNG、電気推進技術の採用が加速しています。

都市物流に内陸水路が活用されていますか?

はい、パリ、アムステルダム、アントワープでのパイロットプロジェクトが、小型電動または自律型バージが道路渋滞を緩和し、ラストマイル配送のニーズを満たす方法を実証しています。

最終更新日: