ドイツ道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

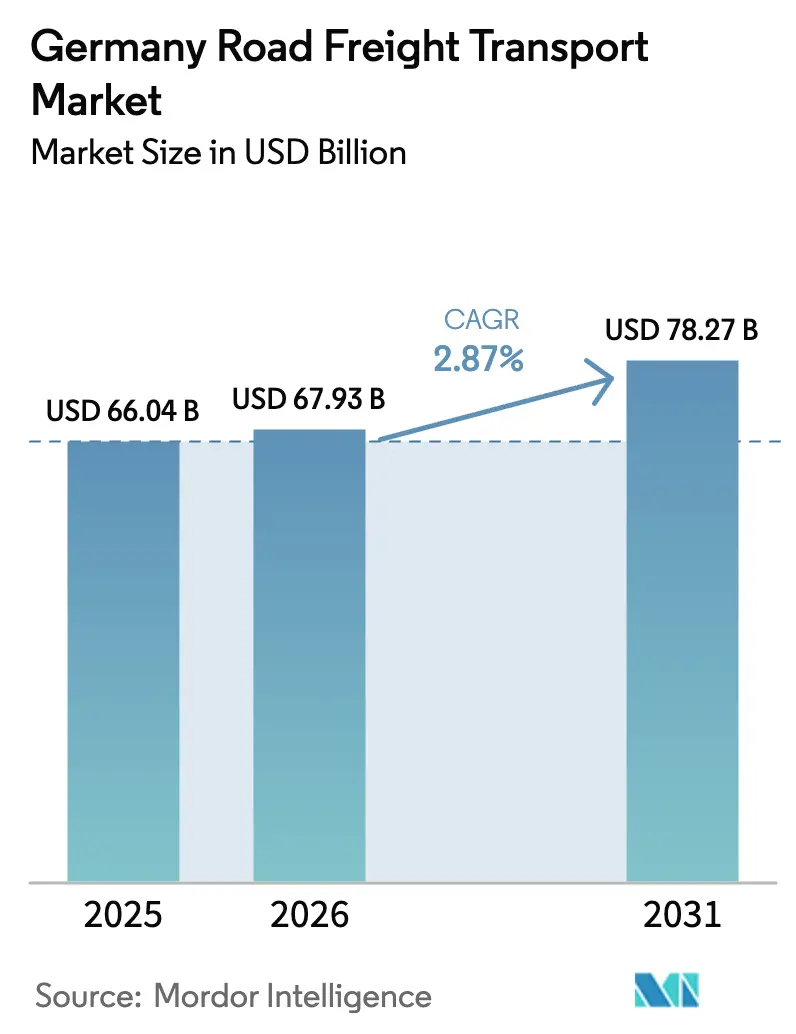

| 基準年の市場規模 (2025) | 66.04 十億米ドル |

| 市場規模 (2026) | 67.93 十億米ドル |

| 市場規模 (2031) | 78.27 十億米ドル |

| 成長率 (2026 - 2031) | 2.87% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ道路貨物輸送市場分析

ドイツ道路貨物輸送市場規模は、2025年の660億4,000万米ドルから2026年には679億3,000万米ドルに成長し、2026年から2031年にかけてCAGR2.87%で2031年までに782億7,000万米ドルに達すると予測されています。安定した製造活動、電子商取引フルフィルメントの成長、およびインフラ近代化が需要を支える一方、燃料、通行料、および車隊電動化に伴うコスト圧力がオペレーター経済を再構築しています。A9およびA24における自律型トラック回廊への投資、KsNI電動トラック奨励プログラムの延長、および義務的なCO₂連動型通行料割増金が、低排出・ゼロエミッション車両に向けた車隊戦略を再形成しています。競争の激化は、従来の運送業者とAIルーティングおよびダイナミックプライシングを活用して空車走行を削減するプラットフォーム型新規参入者の双方において顕著に現れています。2027年までに12万人を超える可能性があるドライバー不足による輸送能力の制約は、スポット運賃の変動を高水準に保ち、自動化ソリューションおよび魅力的な労働条件の必要性を強化しています。ドイツの連邦高速道路拡張プログラムおよび5G対応スマート道路プロジェクトは、輸送時間を短縮し、EU単一市場内における同国のハブとしての地位を強化し、トラック・アズ・ア・サービスモデルにおける新たな収益機会を切り開いています。

主要レポートの要点

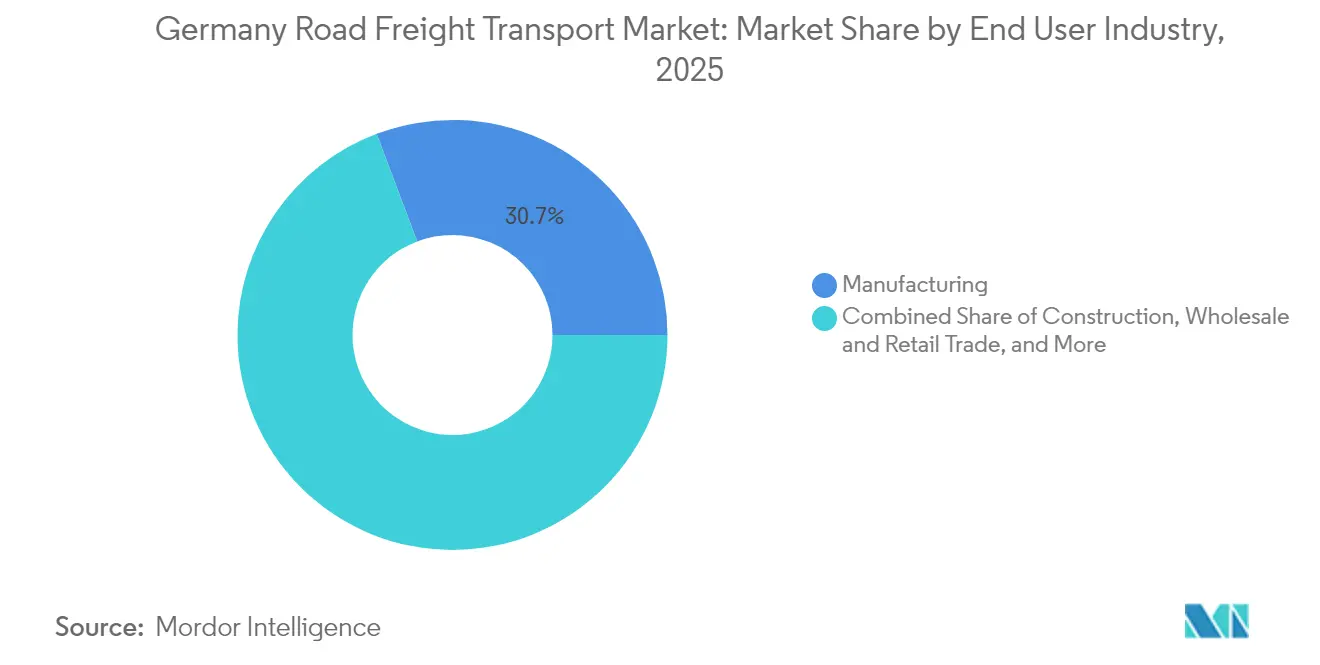

- 最終ユーザー産業別では、製造業が2025年のドイツ道路貨物輸送市場シェアの30.74%をリードしており、卸売・小売業は2026年から2031年にかけてCAGR3.23%で拡大すると予測されています。

- 目的地別では、国内貨物が2025年のドイツ道路貨物輸送市場規模の63.12%を占め、国際貨物は2026年から2031年にかけてCAGR3.29%で拡大しています。

- トラック積載仕様別では、フルトラックロードが2025年の収益の80.88%を占め、レストラントラックロードは2026年から2031年にかけて最高予測CAGRの3.15%を記録しています。

- コンテナ化別では、非コンテナ化貨物が2025年の収益シェアの87.21%を占め、コンテナ化貨物は2026年から2031年にかけてCAGR2.89%で推移しています。

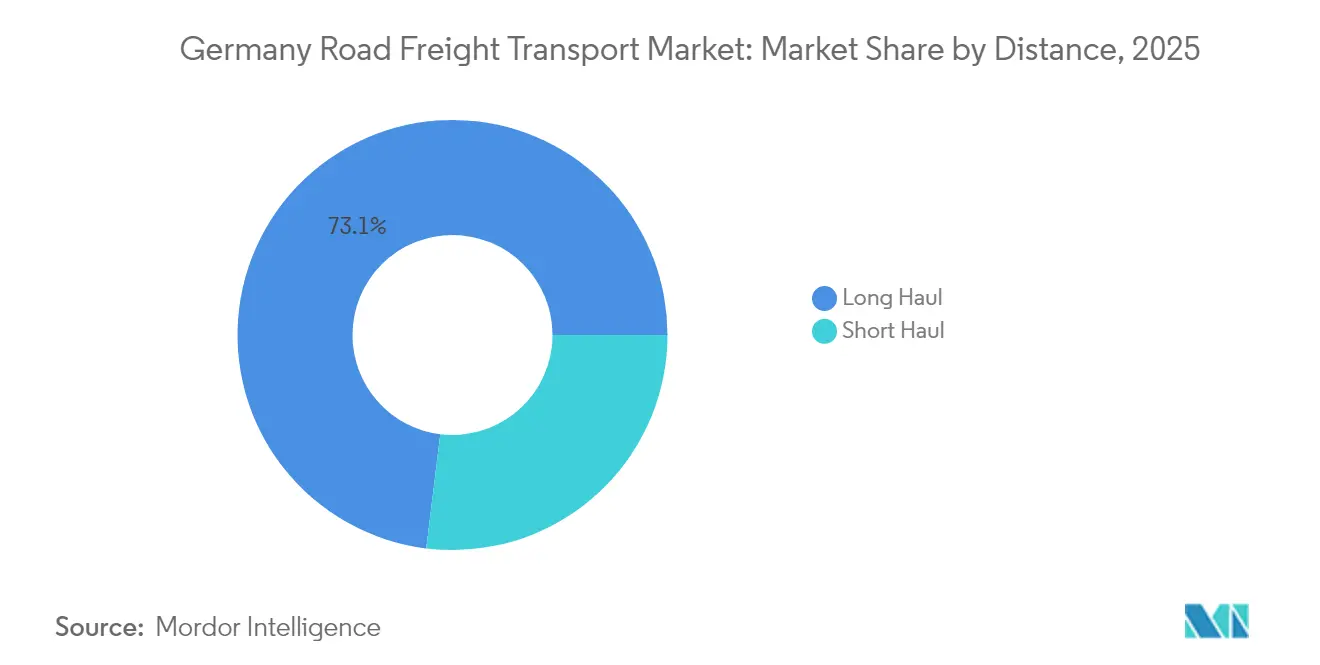

- 距離別では、長距離輸送が2025年の収益の73.05%を占め、2026年から2031年にかけてCAGR2.98%の最高成長率を記録すると予測されています。

- 貨物形態別では、固体貨物が2025年の収益シェアの74.63%を占め、液体貨物は2026年から2031年にかけてCAGR3.05%で成長すると予測されています。

- 温度管理別では、非温度管理貨物が2025年に93.98%のシェアで優位を占め、温度管理貨物は2026年から2031年にかけてCAGR3.09%で上昇すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 連邦高速道路拡張およびスマート道路デジタル化パイプライン | +0.8% | 全国規模、バイエルン州およびノルトライン=ヴェストファーレン州に集中 | 中期(2~4年) |

| EU「フィット・フォー55」CO₂規制による電動トラック需要の加速 | +0.6% | EU全域、ドイツ主要都市圏における早期採用 | 長期(4年以上) |

| ドイツ中堅企業のリショアリングによる国内パレット輸送キロメートルの増加 | +0.4% | 全国規模、産業中心地域で最も顕著 | 短期(2年以内) |

| 時間的緊急性の高いLNG再ガス化ロジスティクスの急増(2025年~2028年) | +0.3% | 北部沿岸地域、内陸部へ拡大 | 短期(2年以内) |

| A9およびA24における自律型トラック回廊パイロット事業 | +0.2% | バイエルン州および北ドイツ回廊 | 長期(4年以上) |

| ティア1 OEMによる「トラック・アズ・ア・サービス」サブスクリプションモデル | +0.2% | 全国規模、都市部および長距離輸送セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

連邦高速道路拡張およびスマート道路デジタル化パイプライン

ドイツは高速道路の改良に2,696億ユーロ(3,124億米ドル)を割り当て、容量を追加し、5G路側ユニットを統合し、車両対インフラ通信をサポートしています[1]連邦交通省、「連邦交通インフラプログラム」、bmvi.de。これらの措置により回廊スループットが向上し、渋滞に関連するアイドル時間が削減され、燃料消費量を約10%削減できるプラトーニング試験が可能になります。主要幹線道路の信頼性向上は、より低速な鉄道輸送から貨物を引き寄せることで、ドイツ道路貨物輸送市場の成長を支えています。改善された国境を越えたリンクは、CAGR3.41%(2025年~2030年)で成長している国際トラック輸送フローの競争力も高めています。中期的な完成見通しにより、運送業者はルート改良に合わせて車隊更新を計画し、優先回廊における早期の電動化を促進することができます。

EU「フィット・フォー55」CO₂規制による電動トラック需要の加速

2024年7月に導入されたCO₂連動型通行料は、旧式ディーゼル車両に対してトンキロあたり0.41ユーロ(0.45米ドル)を追加し、ゼロエミッションモデルに有利な総保有コストの差を即座に拡大しています。ドイツのKsNIプログラムは、バッテリー電気トラックの調達およびデポ充電器のために16億ユーロ(18億5,000万米ドル)の助成金を拠出し、初期コストを相殺してOEMの受注残を押し上げています。車隊管理者は、通行料クラスを超えると年間運営コストが二桁パーセント変動する可能性があるため、購入決定にVECTOベースの評価を考慮するようになっています。ハンブルクおよびベルリンの先進採用者は、エネルギー価格安定化メカニズムが追加されると、都市ルートにおける1キロメートルあたりのコストが18%低下すると報告しています[2]DHL Group、「水素トラックパイロット2025年」、dhl.com。この勢いは予測CAGRに0.6パーセントポイントを追加します。

ドイツ中堅企業のリショアリングによる国内パレット輸送キロメートルの増加

中規模メーカーは地政学的リスクおよびエネルギー価格変動リスクをヘッジするためにサプライチェーンを短縮化し、2024年単年で国内パレット輸送キロメートル需要を推定4.2%増加させました。リードタイムの短縮により、海上輸入よりも道路輸送が優先され、ドイツ道路貨物輸送市場は軟調な輸出受注に対して緩衝効果を持っています。パレット輸送はノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州、およびザクセン州に集中し、地域のレストラントラックロードネットワーク密度の維持に貢献しています。荷主はまた、ISO14001準拠および透明性のあるCO₂フットプリントを決定的な運送業者選択基準として挙げており、テレマティクス対応モニタリングを装備した車隊を優遇しています[3]国際道路輸送連合、「燃料価格:2025年の見通しは?」、iru.org。リショアリングの波は、短期的にCAGR0.4%(2025年~2030年)の押し上げをもたらします。

時間的緊急性の高いLNG再ガス化ロジスティクスの急増(2025年~2028年)

ドイツはバルト海および北海沿岸に複数の浮体式貯蔵・再ガス化ユニットを展開しており、ADR規制下で機器、極低温バルブ、および化学品を輸送する特殊トレーラーの需要急増を引き起こしています。温度管理タンクおよび危険物認証を持つ事業者は、長距離ドライバン平均より25%高いプレミアム運賃を要求しています。ヴィルヘルムスハーフェンおよびムークランに新たに建設されたターミナルは、バイエルン州のエネルギー集約型クラスターへの内陸回廊を活性化させています。LNG建設事業は同時に危険物ドライバーの研修水準を引き上げ、より高い賃金水準を通じて人材確保の課題を部分的に緩和しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2027年までに12万人を超えるドライバー不足 | -0.9% | 全国規模、東部地域で深刻 | 短期(2年以内) |

| トンキロあたり0.41ユーロに上昇する道路通行料CO₂割増金 | -0.5% | 全国規模、全事業者に影響 | 中期(2~4年) |

| 都市部ユーロ7アクセス禁止措置(シュトゥットガルト、ベルリン、ハンブルク) | -0.3% | 主要都市圏 | 短期(2年以内) |

| 長距離輸送量を奪う鉄道貨物輸送の復活 | -0.2% | 全国回廊、EU国境越え | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2027年までに12万人を超えるドライバー不足

退職者数が新規免許取得者数を上回り、欠員プールが拡大し、運送業者は2025年単年で11%の賃金引き上げを余儀なくされています。遊休輸送能力により、高需要の東西航路ではスポット運賃が契約水準より最大14%上昇しています。中小荷主は、中堅運送業者が長期顧客を優先するため、季節的なピーク時にサービス配給に直面します。協会が立ち上げたドライバーアカデミーは研修を加速させていますが、需要に追いつくことができません。その結果、業界はテクノロジーが生産性をわずかに向上させるにもかかわらず、CAGR0.9%(2025年~2030年)の抑制効果を受けています。

都市部ユーロ7アクセス禁止措置

シュトゥットガルト、ハンブルク、ベルリンは、ユーロ5以下のディーゼル車を中心地区から排除する低排出ゾーンを拡大し、配送車隊の利用可能台数を一夜にして三分の一削減しています[4]クリーンシティーズキャンペーン、「ドイツの都市アクセス規制」、cleancitiescampaign.org。運送業者は都市ループ向けに適合車両を専用に割り当てなければならず、トラック全体の稼働率が低下します。市の境界でトレーラーを乗り換え、輸送統合ハブを経由して迂回する必要性は、間接走行距離を増加させ、コストを膨らませ、配送時間を遅延させます。これは特に温度管理された食品および医薬品の積荷に影響します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が柱として維持される一方、卸売・小売業が加速

製造業は2025年のドイツ道路貨物輸送市場規模への寄与として30.74%の市場シェアを生み出しており、ドイツの自動車、機械、および化学品クラスターに支えられています。継続的なエネルギー価格圧力が一部の輸出志向型生産を抑制する一方、複雑なジャスト・イン・タイム・ロジスティクスは出荷密度を高く維持し、フルトラックロードの効率を守っています。ティア1サプライヤーはデジタルミルクラン計画を活用して、クロスドッキングハブでの滞留時間を削減し、在庫を少なく維持しています。一方、1,160億ユーロ(1,280億2,000万米ドル)の電子商取引セクターに牽引された卸売・小売業セグメントは、2026年から2031年にかけてCAGR3.23%で最速成長となり、都市周辺部におけるレストラントラックロードおよびマイクロフルフィルメントサービスへとシフトしています。小売業者は同じ輸送の中で返品の逆ロジスティクスをまとめ、トレーラーの回転数を上げ、適応型ルート管理システムを必要としています。

通年の消費者による日用品需要は、週日を通じて積載率を安定させ、より景気循環的な産業フローを補完しています。連邦インフラ支出に支えられた建設業は、セメントおよび鉄鋼の安定した需要を確保していますが、冬季の季節的な操業停止により四半期の一貫性が損なわれます。農業のシェアは、食品小売における地域調達トレンドが農場から食卓までのルートを短縮するにつれて徐々に増加しています。LNGプラント建設向けの特殊輸送はニッチな二桁成長を記録していますが、バルク商品に比べると輸送量は依然として少量です。

目的地別:国内規模と拡大する国境越え需要のバランス

国内業務は2025年のドイツ道路貨物輸送市場規模の63.12%のシェアを維持しており、地理的に分散した同国の製造拠点を反映しています。密度の高い高速道路および連邦道路ネットワークは、ルール地方、南バイエルン州、ザクセン州間の当日配達を支援しています。小売在庫の補充およびミッテルシュタントのリショアリングは、サプライヤーがアジアからドイツのサブコントラクターへ移転するにつれて、平均国内輸送距離を前年比1.3%延ばしています。しかし、国際トラック輸送は最高予測CAGRの3.29%を誇っています。隣国のポーランド、チェコ、オーストリア、およびベネルクス回廊への輸出がフローを支配しており、EU ICS2システムによる通関事前申告が2025年初頭に国境での滞留時間を22%削減しています。

CMRおよびeCMR書類作成を自動化するデジタル統合プラットフォームが手続きをさらに調和させ、テクノロジーに精通した車隊にスピードの優位性をもたらしています。DSV・DBシェンカーの合併が国境越えネットワーク密度を高め、中規模フォワーダーへの競争圧力を増大させています。DBカーゴが輸送能力を増強するにつれて、ライン・アルプス路線での道路・鉄道複合輸送競争が激化しており、トラック輸送の成長はモーダルシフトリスクが最も低い時間的重要性の高い高付加価値荷物に依存することが示唆されています。

トラック積載仕様別:フルトラックロードの効率性対レストラントラックロードの柔軟性

フルトラックロードサービスは2025年のドイツ道路貨物輸送市場シェアの80.88%を占め、高い積載率を活用する統合された産業フローによって牽引されています。フルトラックロードは、特に400キロメートル以上の回廊において1キロメートルあたりのドライバーコストおよび燃料消費量を削減することが期待される自律型隊列走行の台頭から恩恵を受けています。信頼性により、フルトラックロードは自動車セクターにおける階層型ジャスト・イン・シーケンス配送の基幹となっています。レストラントラックロードは規模は小さいものの、頻繁で少量の出荷を好む電子商取引補充パターンにより、2026年から2031年にかけてCAGR3.15%の追い風を享受しています。

大手サードパーティロジスティクス事業者はハブ・アンド・スポークレイアウトを再設計し、全国規模で分類から配達までのリードタイムを48時間以内に短縮しています。統合されたTMS-WMSプラットフォームがダイナミックな積荷統合を支援し、停車密度を高め、レストラントラックロード業務における利益率の希薄化を軽減しています。しかし、ネットワーク全体の収益性は、正確な締め切り管理および輸送能力予約のための予測分析に依存しています。

コンテナ化別:ユニットロードの拡大、バルクが依然支配

非コンテナ化セグメントは2025年のドイツ道路貨物輸送市場シェアの87.21%を占めており、特注の固定装置を必要とする大型機械、自動車部品、および危険化学品の優位性を反映しています。このような積荷は特殊トレーラーおよびADR認証クルーを必要とし、顧客ロックインを強化しています。コンテナ化貨物は、2026年から2031年にかけてCAGR2.89%で拡大すると見込まれており、デュイスブルクおよびニュルンベルクの成長する複合輸送ターミナルを活用し、同期化された鉄道スケジュールとゲート自動化によってトラックのアイドル時間を15%削減しています。

ISO規格コンテナは予測可能性を高め、ほぼリアルタイムの追跡を可能にします。化学品荷主はまた、道路と鉄道の間の切り替えを合理化するためにISOタンクコンテナを検討しています。冷蔵コンテナへの投資は、ドイツのコンビボーナスプログラムの下で複合輸送補助金を利用するため、温度管理された電子食料品および医薬品チェーンを支援しています。

距離別:長距離輸送の優位性が全国ハブとしての役割を支える

長距離輸送は2025年のドイツ道路貨物輸送市場シェアの73.05%を生み出しており、2026年から2031年にかけてCAGR2.98%の成長が見込まれています。これはドイツの大陸的ゲートウェイとしての役割に支えられています。ルートのデジタル化により平均高速道路速度が向上する一方、レベル4試験がドライバーの疲労を大幅に削減しています。自律型監視型隊列走行に向けた柔軟なシフト規制は、1ツアーあたりの法定運転時間を最大2時間延長する可能性があります。主に半径150キロメートル以内の短距離輸送は、都市部の消費パターンおよび高いサービス頻度から恩恵を受けていますが、ユーロ7アクセス制限および構内の混雑という課題に直面しています。

市区統合センターが中継ノードとして機能し、長距離リグが電気7.5トン車にラストマイル配送を引き継ぐことを可能にしています。ゼロエミッション車両に対して都市通行料を免除する政策枠組みが都市部短距離輸送の普及を後押ししていますが、二重車隊維持コストが長距離輸送のシェアリーダーシップを維持しています。

貨物形態別:固体積荷がネットワーク密度を支える

492億9,000万米ドル相当の固体貨物は2025年のドイツ道路貨物輸送市場規模の74.63%を占め、サプライヤーパークとOEM工場間の予測可能な航路利用率を支えています。自動パレットローダーおよびテレマティクス支援型重量バランシングがターミナル滞留時間を短縮し、1日あたりの資産キロメートルを最大化しています。化学品、LNG、および液体食料品を含む液体貨物は、精製所の改良およびバイオ燃料需要を背景に、2026年から2031年にかけてCAGR3.05%で勢いを増しています。北部港湾でのタンクコンテナリースが逼迫し、ピーク月にスポット運賃が上昇しています。

ADRおよびGDPに基づく安全コンプライアンスは管理負担を増大させますが、認定専門家にとってはより高い利益率をもたらします。輸送中の温度と圧力を監視するデータロガーが基本的な顧客要件となり、このセグメントのさらなる専門化が進んでいます。

温度管理別:コールドチェーンがニッチから必需品へ拡大

非温度管理は産業部品およびFMCGにおける優位性により93.98%のシェアを維持しています。それにもかかわらず、新鮮食品電子商取引および生物製剤によって牽引された温度管理輸送は、2026年から2031年にかけてCAGR3.09%で成長すると見込まれており、車隊の多様化を促進しています。医薬品は2℃から8℃の完全性を必要とし、GDPダッシュボードにリアルタイムデータをストリーミングするIoTプローブを搭載したマルチコンパートメントトレーラーの採用を促進しています。

小売食料品店はベルリンの低排出ゾーンで100%電気式冷蔵トレーラーの試験を実施しており、州の助成金を差し引いた後、総運営コストが20%低下すると報告しています。コールドチェーン輸送能力は依然として逼迫しており、逸脱に対するペナルティ条項を伴う長期契約を促進しています。

地理的分析

ドイツの国内貨物グリッドは三つの大量輸送軸を中心に展開しています。すなわち、ライン・ルール工業地帯、バイエルン州とザクセン=アンハルト州を結ぶA9幹線、そしてハンブルク港湾クラスターとバーデン=ヴュルテンベルク州の自動車メーカーを結ぶ南北回廊です。これらの航路は合わせて全国道路輸送量のほぼ半分を動かし、ドイツ道路貨物輸送市場のCAGR2.87%(2026年~2031年)のベースラインを維持しています。継続中の連邦高速道路拡張はケルンおよびフランクフルト環状路のボトルネックを解消し、燃料費およびドライバー残業代の段階的な節約をもたらしています。

北部沿岸地域は、ヴェーザー川下流域に沿った石油化学コンプレックスへと供給される新たなLNG関連輸送を取り込んでいます。ポーランドおよびチェコへの東向きフローは、フランクフルト・オーダーおよびゲルリッツ国境ポイントでの規制合理化を受け、2025年初頭に二桁の輸送量で回復しています。ベネルクス後背地は依然として重要で、ロッテルダム行きトラックが全ドイツ国際輸送の18%を占め、ルール地方の鉄鋼所とオランダのターミナルの間の半製品交換によって牽引されています。

都市部の低排出ゾーンは、特にベルリンのフリードリヒスハイン・クロイツベルク、ハンブルクのアルトナ、シュトゥットガルトのネッカーパーク地区において、バッテリー電気式小型トラックの展開を促進しています。このような市政策は、運送業者が市外にマイクロデポを開設するにつれ、ハブ・アンド・スポークネットワークを再構成しています。一方、オーストリアへのアルプス越え輸送航路は気象関連の混乱に見舞われ、定期的に貨物がブレナー基底トンネルの鉄道代替手段へとシフトし、その方向における長距離道路輸送の成長を抑制しています。

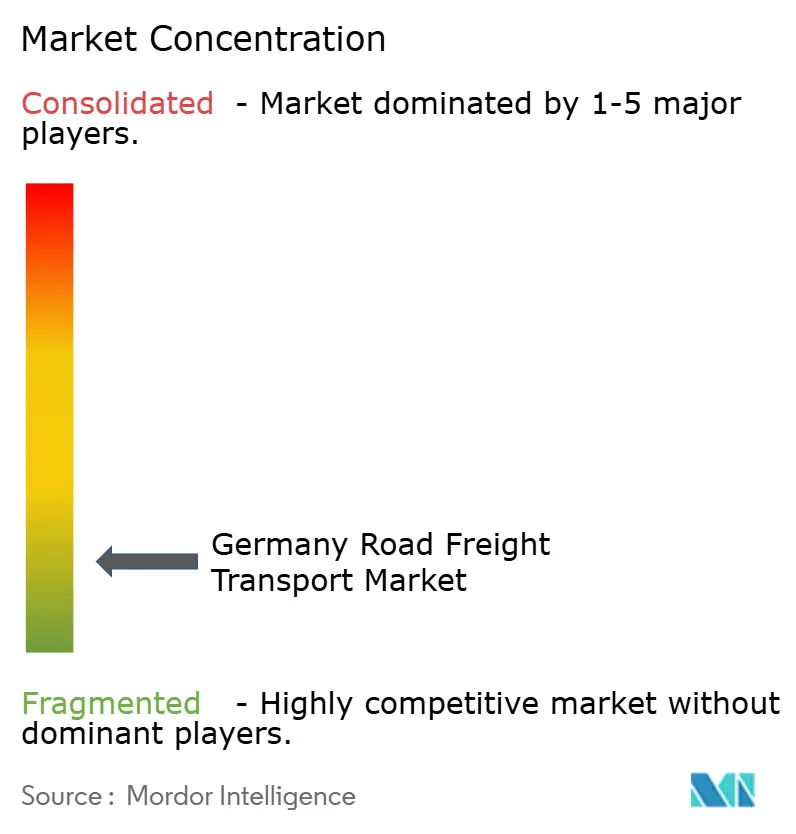

競争環境

ドイツ道路貨物輸送市場の競争は依然として断片化されており、地域チャンピオンおよびデジタルブローカーに成長の余地があります。2025年4月のDSVによる143億ユーロ(157億8,000万米ドル)のDBシェンカー買収完了は、390億米ドルの収益力と密なドイツ国内デポネットワークを持つ世界最大の貨物フォワーダーを誕生させました。競合他社は専門化で応じており、DACHSERはインゴルシュタットのハブを高付加価値産業部品に対応するよう拡張し、Rhenus GroupはAI誘導型混載ネットワークを展開してクロスドッキング時間を三分の一削減しています。

持続可能性へのコミットメントが車隊更新計画を形成しています。DHL GroupおよびGLS Groupは長距離航路で水素および電気トラクターの試験を実施しており、OEMファイナンシングおよびグリーン車線通行料還元を活用しています。Raben GroupはRPAを通じて管理ワークフローを自動化し、年間600万ユーロ(662万米ドル)を節約し、スタッフを顧客対応業務に再配置しています。テクノロジーファーストのスタートアップ企業はスポット需要と遊休輸送能力をマッチングする輸送能力交換および動的価格エンジンを提供し、従来のブローカーにサービスレベルの向上を迫っています。

OEMはトラック・アズ・ア・サービスサブスクリプションでダウンストリームに進出し、ハードウェア、充電、および予測保全をバンドルすることで、メーカーと運送業者の境界線を曖昧にしています。ADR、GDP、およびISO45001に関するコンプライアンスの複雑さは、完全な認証スタックを保有するプロバイダーへの荷主による契約統合を促し、規模の拡大した事業者に有利なトレンドをもたらしています。散発的なM&Aにもかかわらず、ドイツの厳格な競争法制度は大規模合併を制限し、健全な多プレーヤー生態系を維持しています。

ドイツ道路貨物輸送産業リーダー

DHL Group

DACHSER

Kuehne + Nagel

DSV A/S

Rhenus Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVが143億ユーロ(158億米ドル)のDBシェンカー買収を完了し、世界最大の貨物フォワーダーを創出。

- 2025年1月:UPSがFrigo-TransおよびBPLの買収を完了し、欧州全域の温度管理型ヘルスケアロジスティクスを強化。

- 2024年10月:DACHSERがインゴルシュタットに1万3,000平方メートルの物流センターを着工し、産業用および消費財の取扱能力を拡大。

- 2024年9月:GLS Germanyが初の電池式電気長距離トラックを定期運行に導入。

ドイツ道路貨物輸送市場レポートの調査範囲

農林水産業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他は最終ユーザー産業別のセグメントとしてカバーされています。国内、国際は目的地別のセグメントとしてカバーされています。フルトラックロード(FTL)、レストラントラックロード(LTL)はトラック積載仕様別のセグメントとしてカバーされています。コンテナ化、非コンテナ化はコンテナ化別のセグメントとしてカバーされています。長距離輸送、短距離輸送は距離別のセグメントとしてカバーされています。液体貨物、固体貨物は貨物形態別のセグメントとしてカバーされています。非温度管理、温度管理は温度管理別のセグメントとしてカバーされています。| 農林水産業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| レストラントラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終ユーザー産業 | 農林水産業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| レストラントラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農林水産業(AFF) - この最終ユーザー産業セグメントは、農林水産業プレーヤーが道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。対象となる最終ユーザープレーヤーは、農作物の栽培、家畜の飼育、木材の伐採、自然の生息地からの魚介類・その他の動物の採取、および関連する支援活動に主に従事する事業所です。バリューチェーン全体を通じて、物流サービスプロバイダー(LSP)は、原材料(種子、農薬、肥料、機器、水)のメーカーまたはサプライヤーから生産者への最適かつ継続的な投入物のフロー、および生産物(農産物)の流通業者・消費者へのスムーズなフローのための調達、保管、取扱い、輸送、流通活動において重要な役割を担っています。これには、輸送または保管される商品の保存期間に応じて必要に応じて、温度管理および非温度管理ロジスティクスの両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。対象となる最終ユーザープレーヤーは、住宅・商業ビルの建設、修理、改修、インフラ、土木工事、土地の造成・開発に主に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的緊急性の高い資材供給、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を担っています。

- コンテナ化道路貨物輸送 - このセグメントは、フルトラックロード(FTL)サービスに対して道路貨物輸送サービスの最終ユーザーが負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。フルトラックロード(FTL)道路貨物輸送は、他の出荷物と組み合わせない完全な単一積荷として特徴づけられます。これには(i)単一荷主の商品に特化した出荷、(ii)積地から1か所以上の目的地へ直送される出荷、(iii)バルクメールトラック輸送を含む出荷、(iv)コンテナ(フルコンテナロード、FCL)および非コンテナのトラッキングサービスを含む出荷、(v)温度管理または非温度管理輸送サービスを必要とする商品を含む出荷、(vi)バルク液体タンカー輸送を含む出荷、(vii)廃棄物のトラッキングを含む出荷、(viii)危険物のトラッキングが含まれます。仕分け、積合せ、積解しの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正および統計的に有意な相関があります。したがって、この産業トレンドでは、対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品群、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、採取業、製造業、食品加工業、農業などで使用されるバルク液体の輸送に関して、道路貨物輸送サービスの最終ユーザーが負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。これには(i)化学品・危険物(例:酸類)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、またはプロパン)、(iv)食品グレードのバルク液体(例:牛乳またはジュース)、(v)ゴム、(vi)農薬製品などの液体の輸送が含まれます。これらの商品は通常、タンカートラック輸送で輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらし、逆に燃料価格の下落は短期的な収益性の向上と最良の取引を消費者に提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動はレビュー期間中に研究され、原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、フルトラックロード(FTL)サービスに対して道路貨物輸送サービスの最終ユーザーが負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。フルトラックロード(FTL)道路貨物輸送は、他の出荷物と組み合わせない完全な単一積荷として特徴づけられます。これには(i)単一荷主の商品に特化した出荷、(ii)積地から1か所以上の目的地へ直送される出荷、(iii)バルクメールトラック輸送を含む出荷、(iv)コンテナ(フルコンテナロード、FCL)および非コンテナのトラッキングサービスを含む出荷、(v)温度管理または非温度管理輸送サービスを必要とする商品を含む出荷、(vi)バルク液体タンカー輸送を含む出荷、(vii)廃棄物のトラッキングを含む出荷、(viii)危険物のトラッキングが含まれます。仕分け、積合せ、積解しの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 経済活動別GDP分布 - 対象地域(レポートの範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別分布がこの産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するために投入産出表・供給使用表と連携して使用されています。

- 経済活動別GDP成長率 - 対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別名目国内総生産の成長がこの産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売価格インフレーション(生産者物価指数の前年比変化)と消費者物価インフレーションの両方の変動がこの産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、インフレはサプライチェーンの円滑な機能において重要な役割を果たし、ロジスティクス運営コスト要素(例:タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関手数料、フォワーディング料金、宅配料金など)に直接影響し、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題するレポートセクションには、市場規模の推定・予測をより良く分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメントとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)協定、(2)拡張、(3)財務再構築、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が絞り込まれ、そのKSMが研究・提示されています。

- レストラントラックロード(LTL)道路貨物輸送 - このセグメントは、レストラントラックロード(LTL)サービスに対して道路貨物輸送サービスの最終ユーザーが負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。レストラントラックロード(LTL)道路貨物輸送は、ネットワーク内での複数配達のために複数の出荷物を単一のトラックに統合するものとして特徴づけられます。これには(i)フルトラック未満の一般・特殊貨物トラック輸送に主に従事する事業所、(ii)通常複数の荷主からの出荷物を積荷組立ターミナルと積荷解体ターミナル間の輸送のために単一トラックに統合するためにターミナルを利用することを特徴とし、積荷はそこで仕分けされ、出荷物は配達のために再ルーティングされる事業所、(iv)トラッキングサービスの場合のレストラントラックロード(LTL)コンテナ輸送・混載輸送が含まれます。範囲内の活動には(i)地域集荷、(ii)幹線輸送、(iii)地域配達が含まれます。仕分け、積合せ、積解しの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の基幹であり、貿易コストに影響を与え、国々がグローバルに競争することを可能にします。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などによって影響を受けます。したがって、この産業トレンドでは、対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な嗜好、トラック種類のポートフォリオ、トラック価格、現地生産、トラック修理・整備サービスの普及、カスタマーサポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費効率、資金調達オプション、年間整備費用、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数分布(研究ベース年のシェア%)と現在の市場状況・予測期間における市場予測に関するコメントがこの産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。対象となる最終ユーザープレーヤーは、材料または物質を化学的、機械的または物理的に変換して新製品を製造することに主に従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体における原材料の円滑なフローの維持、完成品の流通業者または最終顧客への適時配送の実現、ジャスト・イン・タイム製造のための顧客への原材料の保管・供給において重要な役割を担っています。

- 輸送モード別シェア - 貨物輸送モード別シェアは、輸送モードの生産性、政府規制、コンテナ化、出荷距離、温度管理要件、商品の種類、国際貿易、地形、配達速度、出荷重量、バルク出荷などの要因に影響されます。また、輸送量(トン)別モード別シェアと貨物回転率(トンキロ)別モード別シェアは、平均出荷距離、経済内で輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、研究ベース年における輸送モード別(トンおよびトンキロ)の貨物輸送量の分布を表しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採取産業プレーヤーが道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。対象となる最終ユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、および天然ガスなどのガスを採取する事業所です。物流サービスプロバイダー(LSP)は、上流から下流までの全フェーズをカバーし、機械、掘削機器、採取された鉱物、原油・天然ガス、および精製・処理済み製品の一地点から他地点への輸送において重要な役割を担っています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(銀行・金融・保険)、不動産、教育サービス、医療、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。物流サービスプロバイダー(LSP)は、これらの産業への物資や文書の信頼性の高い輸送において重要な役割を担っており、例えば必要な機器や資源の輸送、機密文書・ファイルの輸送、医療物資・用品(外科用品・器具、手袋、マスク、注射器、機器を含む)の輸送などが挙げられます。

- 生産者価格インフレーション - 生産者の観点からインフレーションを示すもので、一定期間にわたる産出物に対して受け取る平均販売価格です。生産者物価指数の年間変化(前年比)は「インフレーション」産業トレンドで卸売価格インフレーションとして報告されています。WPIは最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の立案において重要と見なされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレーションと連携して使用されています。

- 道路貨物輸送価格トレンド - レビュー期間中の輸送モード別貨物価格(米ドル/トンキロ)がこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転率(トンキロ)、道路貨物輸送市場需要の評価、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - レビュー期間中の輸送モード別貨物輸送量(トン単位の商品重量)がこの産業トレンドで提示されています。このデータは、道路貨物輸送市場規模を評価するために、平均出荷距離(km)、貨物輸送量(トンキロ)、および貨物価格(米ドル/トンキロ)に加えたパラメータの一つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品、固体および液体の両方)を起点から国内(国内)または国境を越えた(国際)目的地まで輸送するための道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシングロジスティクス)の雇用が道路貨物輸送市場を構成します。研究の範囲には(i)報告国に登録された運送業者による商品の道路輸送、(ii)原材料または製造品(固体および液体)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)またはレストラントラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線、OTR)輸送、(viii)中古オフィスまたは家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、および(x)道路貨物輸送プレーヤーが引き受けるアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないのは(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配便・速達・小包(CEP)プレーヤーによって実施・報告される道路ネットワークを通じた輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分別道路延長分布(舗装対未舗装)、道路区分別道路延長分布(高速道路対幹線道路対その他の道路)などの変数がこの産業トレンドで分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算されて提示されています。これは、研究のベース年に対象地域(レポートの範囲に応じた国または地域)で企業が獲得した道路貨物輸送市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、車隊規模、投資、進出国数、主要対象経済などの主要パラメータの研究・分析を通じて算出されており、これらは年次報告書やウェブページで企業によって報告されています。財務開示が少ない企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家との対話を通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、地域トラック輸送(100マイル未満)に関して道路貨物輸送サービスの最終ユーザーが負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。これには(i)単一の行政区域とその後背地内での商品の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービスの両方を含む輸送、(iv)港湾、コンテナターミナル、または空港からの複合一貫輸送、および(v)道路貨物輸送プレーヤーが引き受けるアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 運輸・貯蔵セクターGDP - 運輸・貯蔵セクターGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数はレビュー期間にわたって研究され、金額(米ドル)およびGDP全体に占めるシェア%として提示されており、投資、開発、および現在の市場状況に関する簡潔で関連性の高いコメントとともに支持されています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及の急増は、可処分所得の増加とあいまって、世界的に電子商取引市場の著しい成長をもたらしました。オンライン購入者は注文の迅速かつ効率的な配達を求めており、特に電子商取引フルフィルメントサービスを中心としたロジスティクスサービスの需要増加につながっています。したがって、総取扱高(GMV)、過去および予測成長、対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造産業のトレンド - 製造産業は原材料を完成品に変換することを含み、ロジスティクス産業は工場への原材料の効率的なフローと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は非常に相互に結びついており、シームレスなサプライチェーンに欠かせません。したがって、粗付加価値(GVA)、主要製造セクター別GVAの内訳、およびレビュー期間中の製造産業の成長がこの産業トレンドで分析・提示されています。

- 車種別トラック車隊規模 - トラック車種の市場シェアは、地理的な嗜好、主要最終ユーザー産業、トラック価格、現地生産、トラック修理・整備サービスの普及、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、トラック車種別トラック保有台数の分布(研究ベース年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場予測がこの産業トレンドで提示されています。

- トラック輸送の運営コスト - トラッキング会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストを測定することで、費用を管理し業績改善の分野を特定するために運営上の変更をどこで行うべきかを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストとそれに関連する変数(ドライバーの賃金・福利厚生、燃料価格、修理・整備費用、タイヤ費用など)が研究ベース年にわたって研究され、対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部委託(アウトソーシング)ロジスティクス支出を把握します。対象となる最終ユーザープレーヤーは、通常変換なしで商品の卸売または小売に主に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、物資の生産拠点から流通業者へ、最終的に最終顧客への信頼性の高い輸送において重要な役割を担っており、原材料調達、輸送、注文履行、倉庫保管・貯蔵、需要予測、在庫管理などの活動をカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 一国に登録された自動車による他国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を最小限から皆無の取り扱い時間または保管時間で顧客または小売チェーンに直接流通させる物流手順です。クロスドッキングは、通常トラックと2側面(入庫および出庫)のドッキングドアで構成される最小限の保管スペースの流通ドッキングターミナルで行われます。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、出庫輸送ドックにドック内を横断して移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路車両によって二つの異なる国間で行われる国際道路輸送。第三国とは、積載国・出発国および荷揚げ国・到着国以外の国です。 |

| 危険物 | 道路で運送される危険物のクラスは、国連危険物輸送に関する勧告第15改訂版、国連、ジュネーブ2007年で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体-自然発火する物質、水と接触すると引火性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を届ける方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物または航空貨物などの異なる輸送モードを結ぶ(複合一貫輸送)トラック輸送サービスの一形態です。長距離輸送プロセスの前後に、商品を一地点から別の地点へ輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、注文履行倉庫、および鉄道ヤードなどのさまざまな目的地への往来で貨物を輸送します。通常、ドレイジは短距離でのみ商品を輸送し、単一の都市圏内でのみ運行します。また、単一のシフトで1人のドライバーのみを必要とします。しかし、これにもかかわらず、貨物を積み込み場所に届けるためまた逆に届けるため、長距離輸送において重要な役割を果たします。複合一貫輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、輸送物を外部の要素から保護するために完全に密閉されたセミトレーラーの一種です。パレット積み、箱積み、またはばら積み貨物を運ぶように設計されており、温度管理はされておらず(冷蔵「リーファー」ユニットとは異なり)、超大型の出荷物を運ぶことはできません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財貨およびサービス)が含まれ、個人消費、政府による消費、企業の資本投資として、および輸出として含まれる場合があります。最終用途として消費されるすべての種類の商品(財貨およびサービス)が含まれ、個人消費、政府による消費、企業の資本投資として、および輸出として含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。商品の積み下ろしが容易なように平らに形成された荷台を持っています。フラットベッドトラックは主に機械、建築用資材、または機器などの重い、超大型、広幅の繊細でない商品の輸送に使用されます。トラックのオープンな荷台のため、雨に弱い商品の輸送には使用できません。機能的には、フラットベッドトレーラーと同等です。 |

| 入荷物流 | 入荷物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する資材の注文、受け取り、保管、輸送、管理の各ステップが含まれます。入荷物流は、需給方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財貨、サービス、および整備・修繕工事が含まれます。 |

| 国際積載 | 報告国(すなわち、輸送を行う車両が登録されている国)での商品の積載地と別の国での荷揚げ地。 |

| 国際荷揚げ | 報告国(すなわち、輸送を行う車両が登録されている国)での商品の荷揚げ地と別の国での積載地。 |

| OOG貨物 | アウト・オブ・ゲージ(OOG)貨物とは、単純に大き過ぎるために6面の輸送コンテナに積み込むことができない貨物です。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超えるもの、幅が2.33メートルを超えるもの、または高さが2.59メートルを超えるものです。 |

| パレット | 商品の持ち上げや積み重ねを容易にするための、上昇した台座。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない商品を表します。本質的に、出荷量はレストラントラックロード(LTL)の出荷より大きいです。また、出荷物はトラックを完全に占有することはできず、すなわちその容量はフルトラックロード(FTL)の出荷よりはるかに少ないです。 |

| 舗装道路 | 砕石(砕石舗装)に炭化水素結合剤またはビチューメン系薬剤、コンクリート、または石畳で舗装された道路。 |

| 逆ロジスティクス | 逆ロジスティクスとは、サプライチェーンを通じて内側に戻る、またはサプライチェーンを「逆方向」に移動するあらゆるものを処理するサプライチェーンのセクターで構成されています。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方)を起点から国内(国内)または国境を越えた(国際)目的地まで輸送するためのトラッキング業者(アウトソーシングロジスティクス)の雇用が道路貨物輸送市場を構成します。このサービスはフルトラックロードまたはレストラントラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離のいずれかとなります。 |

| テートライナー車両 | テートライナーとカーテンサイダーは、カーテン側面を持つトラック・トレーラーの一般名称として使用されています。カーテンは上部のランナーおよび前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを開いてフォークリフトを側面全体に沿って使用して簡単かつ効率的な積み下ろしができるようになっています。走行のために閉じられると、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側のトラック床とカーテンをつなぎます。カーテン両端のウィンチがカーテンを張力をかけることで「テートライナー」という名称がついています。これによりカーテンが風でバタついたり鳴ったりするのを防ぎ、軽量積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を得て商品を輸送すること。 |

| 未舗装道路 | 砕石、炭化水素結合剤またはビチューメン系薬剤、コンクリート、または石畳で舗装されていない安定化された基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因は利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目ベースです。インフレーションは価格の一部として考慮されており、平均販売価格(ASP)は予測期間中に各国ごとに変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、対象市場の広範なプライマリーリサーチ専門家ネットワークを通じて検証されます。回答者は市場全体の包括的な像を得るためにさまざまな階層と機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム