欧州ETF市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.60 兆米ドル |

| 市場規模 (2026) | 2.80 兆米ドル |

| 市場規模 (2031) | 4.60 兆米ドル |

| 成長率 (2026 - 2031) | 10.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ETF市場分析

欧州ETF市場の運用資産残高ベースの市場規模は、2025年のUSD 2.60兆から2026年にはUSD 2.80兆に増加し、2031年までにUSD 4.60兆に達する見込みで、2026年〜2031年にかけてCAGR 10.10%で成長します。

欧州ETF市場は、サステナビリティ分類に関する明確な規制整備、データの断片化解消を目的としたコンソリデーテッドテープの導入、および市場データアクセスの改善による投資家の総保有コスト低下から恩恵を受けています。欧州ETF市場では、手数料の圧縮が進む中でUCITSフレームワーク内のパッシブ配分が着実に拡大しており、アイルランドおよびルクセンブルクにおけるより柔軟な開示制度のもとでシステマティック・アクティブETFが機関投資家のユースケースを広げています。欧州ETF市場は、短期デュレーションの社債および特定の欧州株式エクスポージャーへの資金流入を取り込んでおり、資産の積み上げは金融政策の見通しとセクターローテーションによって形成されています。欧州ETF市場は引き続きアイルランドおよびルクセンブルクを運営の拠点としており、両国のUCITSドミサイルとファンド管理の厚みが大規模なクロスボーダー販売を支えています。

主要レポートのポイント

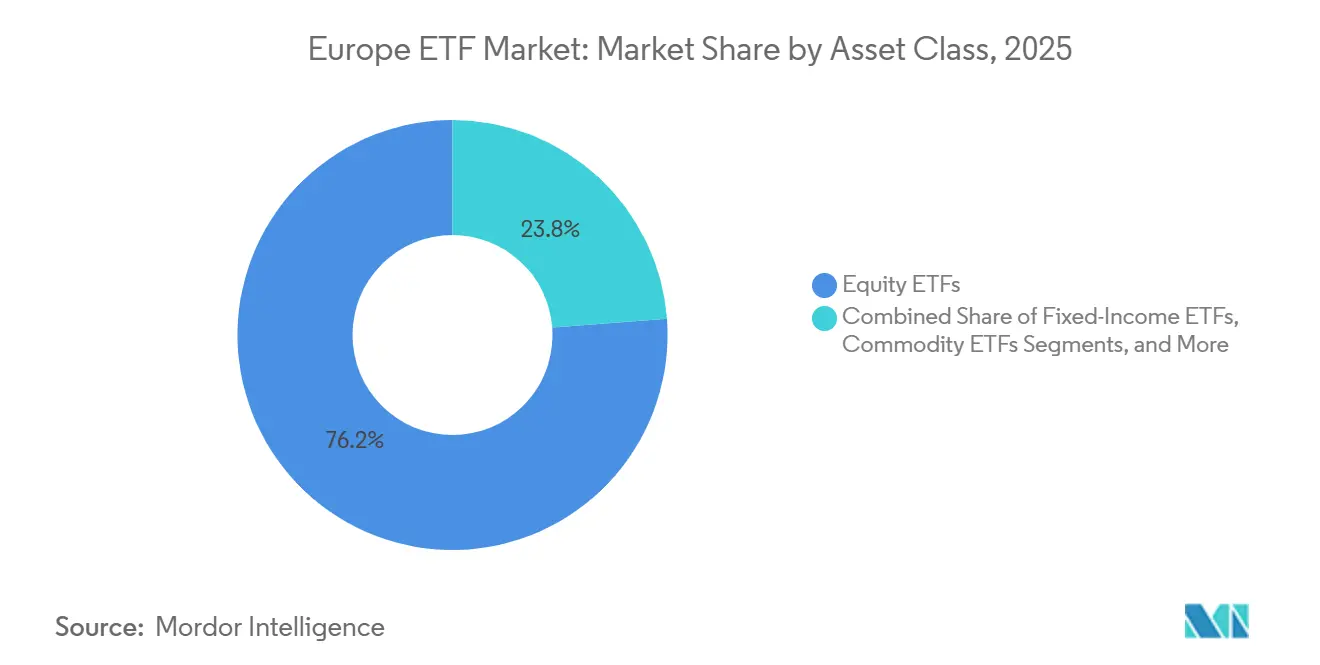

- 資産クラス別では、株式が2025年に欧州ETF市場シェアの76.2%を占めてトップとなり、債券は2031年までに10.1%のCAGRで拡大する見込みです。

- 投資戦略別では、パッシブ商品が2025年に欧州ETF市場の97.7%を占め、アクティブ戦略は2031年までに最高の18.1% CAGRを記録する見込みです。

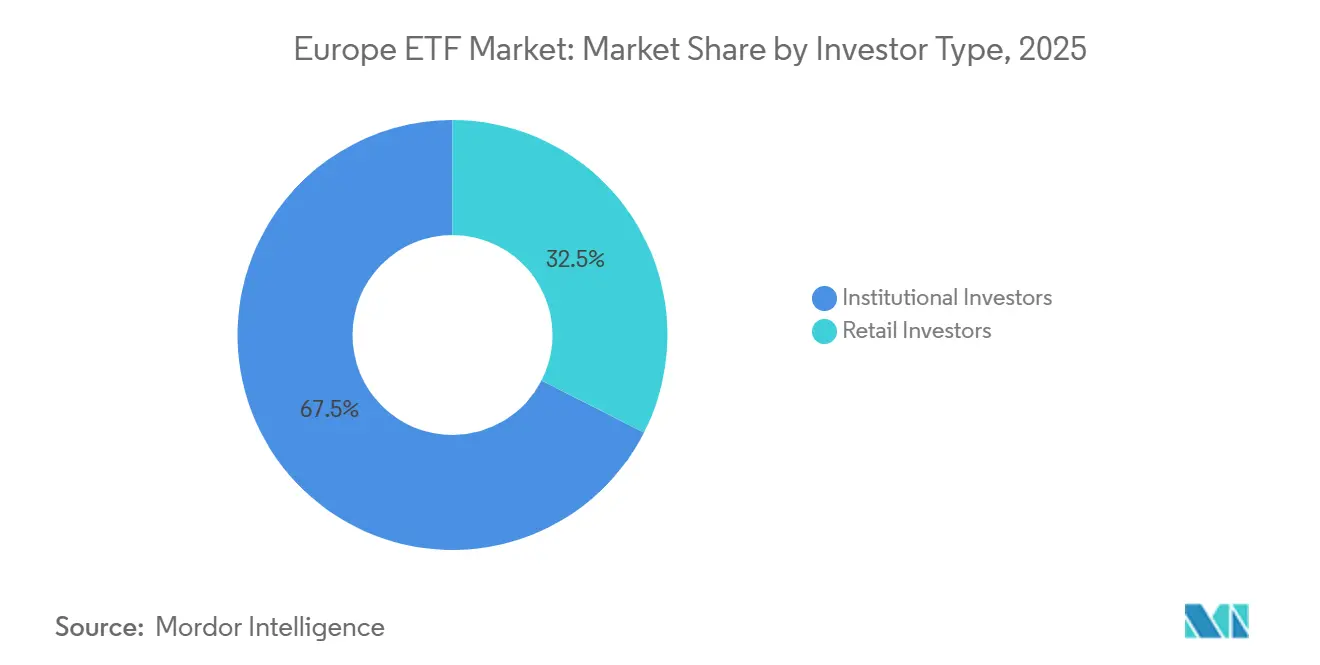

- 投資家タイプ別では、機関投資家が2025年に欧州ETF市場の67.5%を占め、リテールは欧州ETF市場規模において2031年までに13.0% CAGRで成長する見込みです。

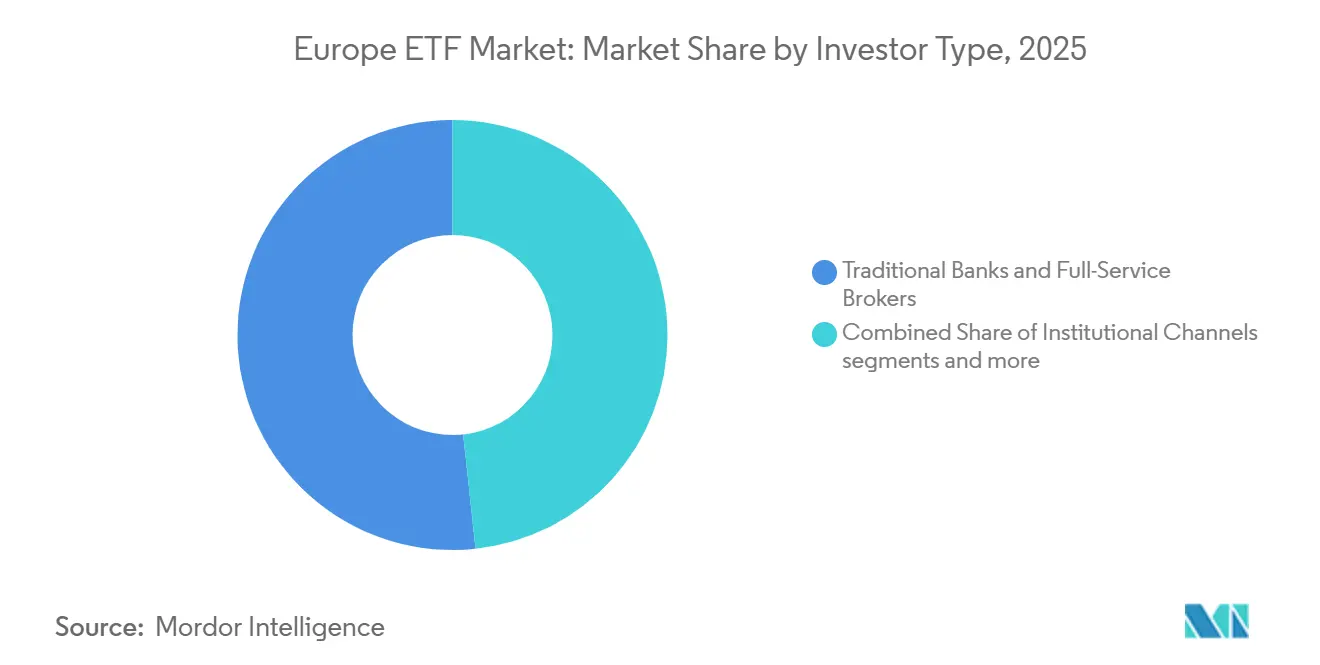

- 販売チャネル別では、伝統的な銀行およびフルサービスブローカーが2025年に欧州ETF市場の51.7%を占め、直接・デジタルリテールプラットフォームは欧州ETF市場規模において2031年までに15.8% CAGRで成長する見込みです。

- 地域別では、オランダが2025年に52.8%のシェアで欧州ETF市場をリードし、イタリアは2031年までに11.8% CAGRで拡大し、欧州ETF市場を牽引する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ETF市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州ETFにおける記録的な資金流入とAUM過去最高水準 | +3.2% | 世界全体、特にドイツ、アイルランド、フランスで最も強いモメンタム | 短期(2年以内) |

| オンラインプラットフォームを通じたパッシブシェアの拡大とリテール普及 | +2.8% | ドイツ、オランダ、フランスが中核、北欧およびベネルクスへの波及 | 中期(2〜4年) |

| SFDR 2.0の明確化とEU気候ベンチマークが気候ETFを触媒 | +1.5% | EU全域、特にアイルランドおよびルクセンブルクをドミサイルとするファンド | 中期(2〜4年) |

| コンソリデーテッドテープと取引所イノベーションによる断片化および総保有コストの削減 | +1.8% | EU全域、EuroCTPインフラを活用 | 中期(2〜4年) |

| シスマティック・アクティブETFによるユースケースの拡大 | +1.9% | 世界の機関投資家、英国・オランダ・北欧での早期採用 | 長期(4年以上) |

| 防衛・資源分野のテーマ型急増が新規採用者を引き付ける | +1.1% | 欧州全域、フランス・ドイツ・イタリアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

記録的な資金流入とAUM過去最高水準が構造的な普及を反映

UCITSプラットフォームがクロスボーダー販売を拡大し、アイルランドとルクセンブルクが純資産ベースで2大ETFドミサイルとしての地位を維持する中、欧州の上場投資ビークルは2024年以降加速しています。欧州ETF市場では、株式と債券にわたる幅広い参加が見られ、投資家は国債のデュレーション延長を戦術的に行い、特定の地域株式エクスポージャーへリスクを再配分しています。2025年4月以降のETFポートフォリオ開示に関するアイルランドの規制上の柔軟性は、アクティブ商品の組成障壁を低下させ、発行体の業務予測可能性を向上させました。欧州ETF市場はまた、加盟国間での効率的なパスポーティングを支えるUCITSファンド管理の厚みと販売ネットワークからも恩恵を受けています[1]EFAMAリサーチチーム、「欧州投資ファンドファクトブック2025のトレンド」、欧州ファンド・資産管理協会、efama.org。これらの運営上の特徴がネットワーク効果と安定した資金流入を支え、短期的なベータ変動ではなく構造的な普及の性質を強化しています。

デジタル化によるリテール普及に牽引されたパッシブシェアの拡大

インデックスUCITSおよびUCITS ETFは2024年に存在感を拡大し、長期配分のハードルを引き続き低下させる手数料圧縮に支えられました。欧州ETF市場は、旧来のチャネルよりも加盟国間でより均一なコストを提供するオンライン証券会社と標準化されたデジタルプラットフォームから恩恵を受けています。ネオブローカーは資産規模ではまだ小さいものの急速に成長しており、自動積立プランとオンライン投資を好む若年層の間で最も影響力を持っています[2]ESMAスタッフ、「デリバティブ、透明性、パッケージ、CTPインプット・アウトプットに関するMiFIRレビュー最終報告書」、欧州証券市場監督機構、esma.europa.eu。主要市場間でのリテール普及は依然として不均一であり、投資家教育とデジタルアクセスの改善が続く中で成長の余地が長く残されています。手数料が収束し商品の幅が広がるにつれ、欧州ETF市場は地域全体の家計金融資産においてより大きなシェアを獲得する位置にあります。

SFDR 2.0の再調整が気候ETFのポジショニングを明確化

欧州委員会のSFDR 2.0提案は、新たなトランジション、ESGベーシックス、サステナブルのカテゴリーを導入し、より明確な投資アラインメント閾値を設定することで、商品ラベリングの曖昧さを解消します。欧州ETF市場は、商品の比較可能性の向上とパリ協定の規範およびEU気候ベンチマーク基準に沿った気候ベンチマークへのより予測可能な資金流入を通じて、このタクソノミーから恩恵を受ける見込みです。新規則はプロ投資家とリテール投資家の双方に販売される商品にまで対象を拡大し、サステナブルETFのアドレサブルベースを広げます。資産レベルとポートフォリオレベルの評価といった実施上の選択は、発行体のデータ要件と業務プロセスを形成します。より明確な政策シグナルは、物議を醸す兵器を除外しながらEUガイダンスのもとでESGポリシーを満たす防衛配分をすでに支持しており、この変化は新たな防衛テーマ商品と資金流入に反映されています。

コンソリデーテッドテープのインフラが総保有コスト削減を約束

ESMAのMiFIRレビューと技術基準は、コンソリデーテッドテープ提供者が株式およびETFの取引データを統一し、取引所間の透明性を向上させる方法を概説しています。欧州ETF市場では、データ断片化コストの低下と流動性のより公正な描写が期待され、リテールおよび機関投資家双方の執行結果の改善を支援できます。標準化されたリアルタイムデータへのより広いアクセスは、注文ルーティング、ベストエクゼキューション慣行、およびUCITS販売内のクロスボーダーフローを改善します。取引後の透明性は、取引の相当部分が点灯取引所外で行われる環境において価格発見をより堅固にします。テープの有効性は、カバレッジの広さと取引前情報の深さに依存し、これらはマーケットメーカーとエンド投資家にとっての商業的実行可能性の鍵となります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インデューメント主導の販売がローコストETF普及を抑制 | -1.4% | フランス、ベルギー、南欧、オランダはすでに禁止済み | 中期(2〜4年) |

| 取引前後のデータ断片化と取引所外取引の不透明性 | -0.9% | 多数の取引所にわたるEU全域の断片化 | 中期(2〜4年) |

| UCITSの適格資産レビューがオルタナティブエクスポージャーを制限 | -0.8% | アイルランドおよびルクセンブルクをドミサイルとするファンド、EU全域への影響 | 長期(4年以上) |

| ベンチマーク規制の適用範囲変更がインデックスの継続性リスクを生む | -0.6% | EU全域、第三国制度への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インデューメント主導の販売モデルが規制上の圧力に直面

ESMAの分析によると、インデューメントはUCITSおよびAIFのリテールファンド販売における継続的コストの大部分を占めており、利益相反リスクと価格の不透明性を生み出しています。オランダはリテールインデューメントを禁止しており、単一市場内に非対称性を生み出し、ETFと相性の良い直接・デジタルチャネルを促進しています。フランスでは、最近の監督上の措置により、運用会社はインデューメントが組み込み手数料として機能するのではなく、顧客へのサービス品質を向上させることを証明することが求められています。このような精査は、リトロセッションに依存する販売業者の経済性を締め付け、アドバイザーの説明を必要とするより高度な商品の普及を遅らせる可能性があります。欧州ETF市場はローコストセグメントで恩恵を受ける一方、アクティブETFの販売はインデューメントが収益モデルの中心に残る市場で逆風に直面する可能性があります。

取引所外取引が流動性の描写を断片化

欧州ETF取引の大部分はRFQプラットフォームやシステマティック・インターナライザーを通じて取引所外で行われており、エンド投資家にとっての真の流動性の可視性が低下しています。市場参加者は多数の執行会場をナビゲートしており、バイサイド企業のベストエクゼキューションと政策設計の複雑性を高めています。欧州ETF市場は、ルーティングと価格設定を改善できる標準化された高品質の取引後データを追加するコンソリデーテッドテープから恩恵を受けるはずです。株式およびETFに関するMiFIRのもとでの最小クォートサイズ提案と適用範囲の精緻化は、不透明性の低減と慣行の調和を目指しています。透明性の向上は、より多くの国際的な参加を引き付け、欧州におけるETF流動性を公正に表現するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:債券加速の中で株式の優位性が持続

株式ETFは2025年に76.2%を占め、欧州ETF市場シェアを資産クラスレベルでアンカーしており、債券は欧州ETF市場規模において2031年までに10.1% CAGRで成長する見込みです。株式内では、2025年以降の資金流入は欧州エクスポージャー、全世界ブレンド、および選択的な新興市場をますます優先しており、大型米国株への集中を超えた分散化を示しています[3]Amundi編集チーム、「欧州ETFにとって記録的な年となった2025年」、Amundi、etfexpress.com。欧州株式ETFは年間純新規資産で記録を更新し、資本財・サービス、情報技術、金融セクターへの顕著な傾斜が見られ、防衛関連戦略も相当の配分を集めました。政策転換期にリスクと利回り・ボラティリティの考慮事項のバランスを取る投資家の間で、インカム志向の株式アプローチも牽引力を得ました。これらのパターンは、より均衡のとれた地域リスクバジェットと、欧州における戦略的自律性と資本投資ニーズに沿ったセクターへの傾斜を支持しています。

短期デュレーションのユーロ建て社債と米国債のフロントエンドへの的を絞ったエクスポージャーが債券モメンタムを特徴付けています。投資家は1〜5年の社債満期とウルトラショート戦略を優先し、デュレーションリスクを慎重に管理しながら2025年の資金流入の大部分を獲得しました。金利期待が変化し投資家がマルチアセットポートフォリオ内でバランスを求める中、欧州および米国全体で国債への需要が再び高まりました。ESGリンク債券戦略は強い牽引力を維持し、ESG株式配分と比較して資産クラスの資金流入に占める割合が増加しました。金需要の回復に伴いコモディティエクスポージャーがポートフォリオの安定材として貢献し、欧州ETF市場内での分散化への幅広い需要と一致しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投資戦略別:アクティブの台頭によるパッシブの優位性

パッシブETFは2025年に資産の97.7%を占め、欧州ETF市場における普及を支えるコストと簡便性の優位性を示しています。UCITS ETFの継続的な手数料は2024年を通じて低下し続け、従来のアクティブ型投資信託との差を広げ、UCITSのもとでのパッシブの価値を強化しました。インデックスUCITSとETFの成長はUCITSエコシステムの定義的な特徴であり、手数料競争がクロスボーダープラットフォーム全体でスケールメリットを促進しています。これらのダイナミクスは、リテールおよび機関投資家ポートフォリオのコア資産配分の役割においてパッシブ商品の継続的なシェア安定を支持しています[4]投資会社協会著者、「欧州連合におけるUCITSの継続的手数料、2024年」、投資会社協会、ici.org。コンソリデーテッドテープがデータアクセスと透明性を向上させるにつれ、パッシブ戦略はさらに優れた執行品質を達成し、その役割をさらに確固たるものにする可能性があります。

アクティブETFは、システマティックなアプローチが機関投資家の透明性とガバナンスの好みに応える中、欧州ETF市場規模において2031年までに18.1% CAGRで成長する見込みです。投資家はますます、日中取引が可能なローコストラッパー内でファクターや非効率性を狙う強化インデックスやルールベース戦略を評価しています。採用は商品の入手可能性とトラックレコードの必要性に左右され、多くの買い手は大規模な配分を行う前に3〜5年の実績を求めています。アイルランドとルクセンブルクのポートフォリオ開示フレームワークは、フロントランニングリスクの懸念を低減し、より多くの伝統的な運用会社がETFシェアクラスを検討するよう促しました。欧州ETF市場では、大手運用会社と新規参入者がUCITSラインナップを拡大するにつれ、株式と債券にわたるより幅広いアクティブファンドのラインナップが見られる可能性が高いです。

投資家タイプ別:機関投資家がコアを占め、リテールがモメンタムを持つ

機関投資家は2025年に67.5%のシェアを占め、欧州ETF市場においてリバランス、トランジション管理、流動性スリーブへのETF活用という長年の慣行を反映しています。中央銀行、年金基金、保険会社は、業務の簡便性と透明性からUCITSのもとで戦術的・戦略的エクスポージャーにETFをますます活用しています。戦略的資産配分フレームワークへの回帰と堅固な執行基準が、政策ポートフォリオの構成要素としてのETFを強化しています。並行して、いくつかの欧州法域での確定拠出型年金の成長が、退職金ラッパーにおけるETF活用の肥沃な土壌を生み出しています。機関投資家の需要は特に債券で強く、ETFは歴史的に相対取引で行われてきた市場での流動性と価格発見を支援しています。

リテール投資家は、デジタル積立プランとオンライン証券会社がアクセスの摩擦を圧縮する中、欧州ETF市場規模において2031年までに13.0% CAGRで成長する見込みです。UCITSの手数料透明性と標準化された開示はリテールの信頼を支え、デジタルチャネルは最低投資額を引き下げ、システマティックな投資行動を可能にします。北欧市場はデジタル利用が深く、普及率の低い国々との収束に十分な余地があることを示しています。国別の税制優遇貯蓄口座と年金改革は、インフラと規制が整う場所でリテール参加をさらに触媒する可能性があります。投資家教育が拡大するにつれ、欧州ETF市場は分散化されたローコストポートフォリオにおける家計シェアを引き続き獲得するはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタルディスラプションの加速

伝統的な銀行およびフルサービスブローカーは2025年に51.7%のシェアを占め、欧州ETF市場の中心的な販売ノードであり続けています。その役割はインデューメント規則と国内ガイダンスによって形成され、アドバイザリーエンゲージメントと商品選択の経済性に影響を与えています。信用機関と投資会社は多くのEEA諸国でリテール販売を支配しており、規制上・文化的要因による国間の大きな差異があります。富裕層およびマス・アフルエント投資家にとって、アドバイザーとウェルスマネージャーはUCITS ETFを活用したポートフォリオ構築と税務最適化において引き続き重要な役割を果たしています。コンサルタントや受託運用マネージャーを含む機関チャネルは、戦略的マンデートへのETF統合を継続しています。

直接・デジタルリテールプラットフォームは、欧州ETF市場においてオンライン証券会社、ロボアドバイザー、モバイルファーストの投資へのシフトを反映し、2031年までに15.8% CAGRで成長する見込みです。ネオブローカーは資産規模ではまだ小さいものの、国間でより低く均一なコストを持ち、ETF販売における役割を拡大しています。発行体はますますデジタルプラットフォームと提携し、日常の金融アプリや月次積立メカニズムにETFアクセスを組み込んでいます。これらのチャネルは、自動化と低い最低投資額を重視する若年投資家の間で特に効果的であり、安定したドルコスト平均法的な行動を支援します。インデューメント改革が進むにつれ、直接デジタルプラットフォームはローコスト商品とインセンティブを一致させることで欧州ETF市場内のシェアを固めるはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

オランダは2025年に欧州ETF市場において国別シェア52.8%を占め、これは最終的な投資家ドミサイルではなくUCITSドミサイルと取引インフラの集中を反映しています。アイルランドとルクセンブルクは2024年末時点でクロスボーダーファンド資産の大部分を合わせて占めており、地域の販売効率を支えています。アイルランドはアイルランド中央銀行のもとで2025年にETFのポートフォリオ開示の柔軟性を強化し、アクティブ戦略を支援しています。ルクセンブルクは非リテール商品の監督制度を近代化し、ETFとシェアクラスに関連する税務・業務方針を精緻化しながら、主要ドミサイルとしての地位を維持しました。投資信託内で管理されるETFシェアクラス構造は、カストディと管理の厚みに支えられてルクセンブルクで進化し続けています。

イタリアは、デジタル貯蓄の普及とファンドビークルの規制簡素化に助けられ、欧州ETF市場規模において2031年までに11.8% CAGRで最も成長の速い国となる見込みです。ドイツの月次ETF積立口座の増加する基盤は、UCITSの債券および株式ETFへの相当な資金流入をもたらし、リテール行動が構造的成長を支える方法を示しています。英国は海外ファンド制度を通じて投資家アクセスを深め続けており、UCITS ETFに対してローカルドミサイルがETFにとって限定的であるにもかかわらず明確なマーケティング経路を提供しています。UCITSインデックストラッカーは英国で記録的な資産に達しており、投資ファンドユニバース内でのローコストエクスポージャーの主流採用を示しています。スペインとポルトガルもアクティブなファンド市場であり、UCITS販売はETF流動性を支える国内監督と取引所上場プロトコルに従っています。

北欧諸国は高い金融リテラシーと相当なリテール有価証券保有を示しており、ナスダック・ストックホルムなどのアクティブな取引所エコシステムがETFおよびETNの上場と流動性を支援しています。デンマークの税制優遇口座と家計のETF参加の増加は、北欧におけるリテールの成長余地を強調しています。欧州のその他の地域には中東欧の高成長市場が含まれ、2024年に好調な資金流入と通貨効果のもとでUCITS資産が急速に拡大しました。スイスはETFへの強固なオンラインプラットフォーム利用とUCITSコンプレックスへの強い参加を持つ重要なクロスボーダー投資家基盤であり続けています。これらの地域全体にわたり、欧州ETF市場はドミサイルの強み、規制の明確性、およびますますデジタル化する投資家ジャーニーによって支えられています。

競合環境

欧州ETF市場は少数の大手発行体が資産の大部分を保有する集中した状態が続いており、ホワイトラベルおよびETFサービスモデルを通じて多数のプロバイダーが商品の選択肢を拡大しています。競争は手数料のみの争いから、政策テーマに沿ったアクティブ戦略やテーマ型のイノベーション、およびUCITS準拠の構造を通じたオルタナティブアクセスへとシフトしています。大手運用会社の戦略的な動きには、スワップベースおよびファクター特化型商品の組成、および利回りとラダリングニーズに応える固定満期債券ETFの拡充が含まれます。

発行体はクライアントセグメント別にアプローチを調整しており、一部はリテール販売の幅広さとローコストコアを重視し、他はホワイトラベルパートナーシップを推進して新たな運用会社をUCITSに取り込んでいます。欧州ETF市場では、地域の政策・財政シグナルに応える新たな防衛・戦略的自律性商品も見られます。クラウドネイティブインフラとデータサービスへのテクノロジー投資は、クロスボーダー市場全体でのスケーラビリティとローコスト運営の主要な差別化要因です。コンソリデーテッドテープが市場データアクセスを向上させるにつれ、小規模発行体は執行品質と透明性でより効果的に競争できるようになる可能性があります。

未充足の需要は、中小型欧州株式の組み入れ、ハイイールドや証券化クレジットなどのアクティブ債券セグメント、および下値保護とインカムのための仕組み型アウトカム戦略に残っています。ホワイトラベルプラットフォームとパートナーシップは、資本市場の設立と販売参入を容易にすることでロングテールを断片化し続ける可能性が高く、特化したエクスポージャーのための欧州ETF市場を広げます。アイルランドとルクセンブルクの規制タイムラインとドミサイルの専門知識は、承認を効率的にナビゲートできる確立された発行体にとって具体的な優位性であり続けます。

欧州ETF産業リーダー

BlackRock – iShares

Amundi(Lyxorを含む)

DWS – Xtrackers

UBS Asset Management

Vanguard

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:DWSのXtrackersが、防衛およびサイバーセキュリティのイノベーターに焦点を当てたSTOXXインデックスを追跡するXtrackers Europe Defense Technologies ETFを組成しました。

- 2025年11月:Amundiがユーロネクストと提携し、エネルギー、送電網、インフラ、物流、食料安全保障、医薬品・化学品、ソフトウェア、半導体、金融、航空宇宙・防衛の10テーマに均等加重でエクスポージャーを提供するAmundi European Strategic Autonomy UCITS ETFを組成しました。

- 2025年11月:Amundiが2025〜2028年の戦略計画を発表し、100本の新ETFの組成、アクティブおよびホワイトラベル機能の強化、テクノロジー投資の深化を約束しました。

- 2025年11月:UBS Asset Managementが、SIXスイス証券取引所、Xetra、ボルサ・イタリアーナに上場するスワップベースと現物複製の2本のインド株式UCITS ETFを組成しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州ETF市場を、欧州の規制(主にUCITS)に基づいて認可され、少なくとも1つの欧州取引所に上場されているETFの運用資産残高(AUM)の合計と定義する。株式、債券、コモディティ、マネーマーケット、ミックスアセット、およびオルタナティブ戦略ETFをすべて対象に含める。現地通貨建ての開示情報は年間平均USDに換算し、読者が同一条件で数値を比較できるようにしている。

スコープの除外:レバレッジ型またはインバース型ETP、上場投資証券(ETN)、およびETFとして組成されていないコモディティ商品は意図的に除外している。

セグメンテーション概要

- 資産クラス別

- 株式ETF

- 債券ETF

- コモディティETF

- 通貨ETF

- 不動産ETF

- オルタナティブETF

- 投資戦略別

- アクティブ

- パッシブ

- 投資家タイプ別

- リテール

- 機関投資家

- 販売チャネル別

- 直接・デジタルリテールプラットフォーム

- ファイナンシャルアドバイザーおよびウェルスマネージャー

- 機関チャネル

- 伝統的な銀行およびフルサービスブローカー

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 欧州その他

詳細な調査方法論とデータ検証

一次調査

英国、ドイツ、アイルランド、および北欧諸国のETF発行体、認定参加者、ロボアドバイザー、カストディアンにヒアリングを実施した。これらの知見により、暫定数値のストレステスト、手数料圧縮の前提条件の精緻化、および個人口座の成長率の検証が可能となった。

デスクリサーチ

Euronext、Xetra、SIXなどの取引所が公表する日次AUMおよびフローデータを活用し、ESMAレジスターのUCITS届出書を精査するとともに、欧州中央銀行から家計の有価証券保有データを取得している。EFAMA、BVI、AFGなどの業界団体は流通パターンの把握に役立てており、企業報告書、投資家向けプレゼンテーション、Dow Jones Factivaのニュースフィードにより発行体の収益および新規設定を確認している。D&B Hooversはプロモーターレベルの財務情報を提供している。これらの参照情報は例示であり、多数の追加的な公開・独自情報がデスクワークに活用されている。

市場規模の推計と予測

まず、取引所が報告する月次AUMを平均化し、すべての数値をUSDにリベースし、資産クラス、戦略、ドミサイル別に合計を配分するトップダウン構築から開始する。ボトムアップによる検証、サンプリングされたプロモーターの積み上げ、および参考平均価格×口数がガードレールとして機能する。主要変数には、ネットフローのモメンタム、流通市場の売買高、積立プランの普及率、手数料動向、およびSFDR Level 2などの規制変更が含まれる。これらのドライバーに対する多変量回帰分析により2030年までの資産を予測し、シナリオ分析により規制変更の影響を捕捉する。プライベートプラットフォームなど、データが欠損している場合は、インタビューで検証されたピア比率を用いて補完する。

データ検証と更新サイクル

2標準偏差を超える変動にフラグを立てる分散スクリーニングを実施し、その後シニアレビュアーが各モデルを監査する。レポートは年次で更新され、MiFID改正など重要なイベントが市場の基本的条件を変化させた場合には中間更新を発行する。これにより、クライアントは常に最新の検証済み見解を受け取ることができる。

MordorによるEurope ETF Industry Size & Share Analysisのベースラインが精査に耐える理由

公表されているETF数値は、企業が異なる資産スコープ、スナップショット日付、または通貨基準を使用するため、しばしば乖離が生じることを認識している。

Mordor Intelligenceは、ローリング平均を適用し、クロスリスティングを本国資産に戻し加算し、年末ドルレートを固定することで、ノイズを低減し比較可能性を高めている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 2.58 T(2025年) | Mordor Intelligence | |

| USD 2.37 T(2025年) | 地域コンサルタンシー A | 中間時点のスナップショット;アクティブETFのシェアクラスおよびコモディティETPを除外 |

| USD 2.30 T(2024年) | 業界団体 B | 年末時点を使用;アイルランドおよびルクセンブルクのドミサイルのみを対象;通貨の正規化なし |

これらの比較は、当社の厳格なスコープ選択、一貫した通貨処理、および年率平滑化が、意思決定者に対して、検証可能な取引所データおよび発行体届出書まで遡ることができる、信頼性が高く透明性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までの欧州ETF市場の見通しはどうですか?

欧州ETF市場規模は、2025年のUSD 2.6兆から2031年までにUSD 4.6兆に、2026〜2031年にかけてCAGR 10.0%で成長する見込みです。

欧州ETF市場でどの資産クラスが配分をリードしていますか?

株式は2025年に76.2%のシェアで最大であり、債券は2031年までに予測CAGR 10.1%で最も速く成長しています。

2026年に規制は欧州ETF市場をどのように形成していますか?

SFDR 2.0はサステナビリティカテゴリーを明確化し、MiFIRのもとでのコンソリデーテッドテープはデータ透明性を向上させ、これらが合わさって商品ラベリングと執行を強化します。

欧州ETF市場でリテール普及を促進しているものは何ですか?

UCITSのもとでの手数料圧縮と直接デジタルプラットフォームおよび積立プランの台頭が、市場全体でのシステマティックなリテール参加を可能にしています。

欧州でETFドミサイルにとって最も重要な国はどこですか?

アイルランドとルクセンブルクは合わせてクロスボーダーファンド資産の大部分を占め、ETFの主要なUCITSインフラを提供しています。

欧州ETF市場でアクティブETFはどのように進化していますか?

シスマティック・アクティブETFは透明性とガバナンスの適合性から機関投資家の間で牽引力を得ており、四半期または月次の開示フレームワークが業務上の障壁を低減しています。

最終更新日: