欧州自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 129.68 十億米ドル |

| 市場規模 (2026) | 133.99 十億米ドル |

| 市場規模 (2031) | 157.92 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車保険市場分析

2026年の欧州自動車保険市場規模はUSD 1,339.9億と推定され、2025年のUSD 1,296.8億から成長し、2026年から2031年にかけてCAGR 3.32%で拡大し、2031年にはUSD 1,579.2億に達する見通しです。この拡大は、強制第三者責任保険を義務付ける成熟した規制環境を示すとともに、テレマティクスの普及、車両の電動化、および人工知能(AI)を活用したアンダーライティングがプレミアム構造を一体的に再形成しています。先進運転支援システム(ADAS)およびバッテリー式電気自動車の普及拡大により、1件あたりのクレーム重症度が上昇し、保険会社は保険数理モデルのアップグレードおよび認定修理ネットワークとの優遇価格契約の交渉を迫られています。一方、消費者直接型デジタルチャネルが急速に拡大し、獲得コストを圧縮するとともに、リスクセグメンテーションを精緻化する価格設定エンジンにより多くのパラメトリックデータを取り込んでいます。AgeasによるGBP 12.95億のesure買収に代表される継続的な業界再編は、比較サイトや規制上の料率上限による利益率圧力に対抗するための再保険、分析、および調達における規模の優位性をもたらしています。

レポートの主要な知見

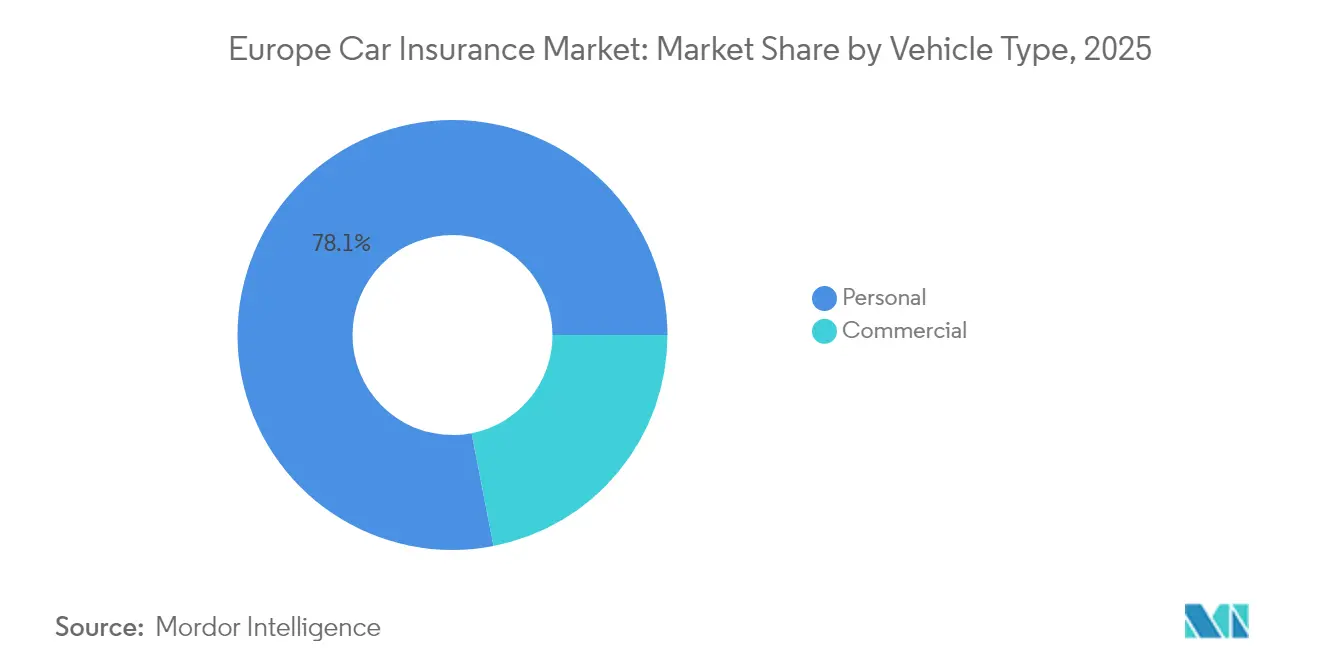

- 車両タイプ別では、個人用ポリシーが2025年の欧州自動車保険市場シェアの78.06%を占め、商業用保険は2031年までにCAGR 4.63%で最も急速な成長を遂げると予測されています。

- 保険タイプ別では、第三者責任保険が2025年の欧州自動車保険市場規模の60.72%を提供しましたが、総合プランは2026年から2031年にかけてCAGR 8.05%で拡大する見込みです。

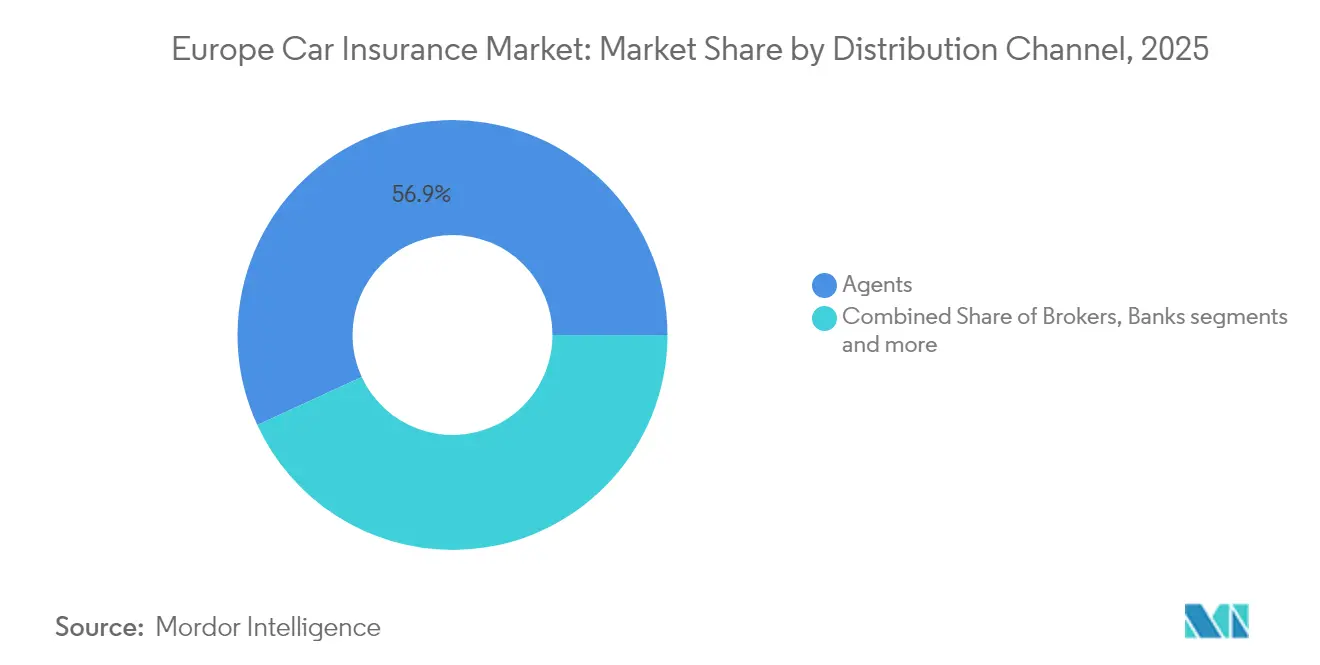

- 販売チャネル別では、代理店ネットワークが2025年に売上シェアの56.88%を占めましたが、直接オンラインプラットフォームは同期間にCAGR 5.12%を記録すると予測されています。

- 国別では、英国が2025年の欧州自動車保険市場規模の22.33%を占め、イタリアが2031年までに最高のCAGR 5.39%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州自動車保険市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU全域での強制自動車責任法 | +0.8% | EUの全加盟国 | 長期(4年以上) |

| ADASに関連する修理費用インフレ | +1.2% | ドイツ、英国、フランス、ベネルクス、北欧諸国 | 中期(2〜4年) |

| 個人リースおよびPCP契約の成長 | +0.6% | 英国、ドイツ、オランダ、南欧 | 中期(2〜4年) |

| 車両保有台数の拡大と車齢の高齢化 | +0.4% | 東欧および南欧 | 長期(4年以上) |

| テレマティクスに基づく走行量連動型保険の急速な普及 | +0.7% | イタリア、英国、ドイツ、北欧諸国 | 短期(2年以下) |

| デジタルクレーム処理とAIによるアンダーライティング | +0.5% | 欧州全市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

EU全域の強制自動車責任法が基盤需要を維持

欧州の自動車保険は、すべての車両所有者に第三者責任保険の保有を義務付ける法的枠組みに基づいており、欧州自動車保険市場は景気循環から保護されています。2024年の保険再建・破綻処理指令は破綻処理メカニズムを制度化し、消費者信頼を高めるとともに国境を越えたシステミックリスクを低減しました。欧州保険・職業年金監督局(EIOPA)の下での統一された執行は、可処分所得が逼迫する局面においても更新量を維持します。これは、不遵守が罰則、車両の差し押さえ、または登録停止につながる可能性があるためです。この一貫した政策基盤により、保険会社はコアのプレミアムフローが予測可能であることを前提にデジタル投資を拡大できます。ただし、低所得ドライバーへの保険料手頃さなどの社会的目標を条件に複数の規制当局が承認を制限しているため、料率設定の自由度は制約を受けており、クレームインフレの全負担を顧客に転嫁することができません。この制約を相殺するため、多くの保険会社は走行量連動型商品を展開し、規制遵守を維持しながら安全な運転行動に低価格帯を提供しています。この動機の整合は、道路安全目標と安定したプレミアム成長の双方を支援します[1]欧州委員会、「高度道路交通システム-道路-行動計画と指令」、ec.europa.eu。

ADAS技術義務化がクレームコストインフレを促進

2024年7月以降のすべての新車を対象とした一般安全規則2に基づき義務付けられたADAS機能は、修理の複雑性と作業時間を大幅に増大させました。バンパーやフロントガラスの後方に搭載された精密センサーは、軽微な衝突後でも再校正が必要となり、修理請求書の平均額が規制前の車両と比べて20〜30%高くなっています。ドイツの保険会社は2023年に合計EUR 30億超の損害率損失を報告し、HUK-Coburgだけでも主にADAS関連の部品コストに起因するEUR 5億の赤字を計上しました[2]Fleet Europe、「高額修理によりドイツの自動車保険料が20%上昇」、fleeteurope.com。この費用は、メーカー認定技術者の限られた供給によってさらに悪化し、キー・トゥ・キーのサイクルタイムが長期化するとともに、代車コストも上昇しています。自動緊急ブレーキにより衝突頻度は低下し始めていますが、1件あたりの損害の重症度上昇がこの効果を相殺しており、保険数理士は価格モデルの頻度・重症度の前提を見直す必要が生じています。直接修理ネットワーク契約を持つ保険会社は、ライダーモジュールやカメラユニットの一括割引を交渉し、増分コストの一部を回収しています。また、損失率目標を維持しながら型式承認基準に違反しないよう、再生センサーや市販校正装置の活用を試みる保険会社もあります。

個人割賦購入契約の成長が総合保険の需要を拡大

個人割賦購入(PCP)およびリース契約は、2024年に英国とドイツにおける新規乗用車登録台数の40%以上を占めました。ファイナンス会社は通常、借入人にリース期間中の車両残存価値を保護する総合保険の取得を義務付けており、1契約あたりのプレミアムが構造的に増加しています。より多くの消費者が少額の頭金と予測可能な月次コストを好む中、販売時点での組み込み型保険が保険会社にとって主要な獲得チャネルとなっています。キャプティブ・ファイナンス部門との独占的パートナーシップを結ぶ保険会社は、これらの長期契約を高継続率の収益源に転換し、従来の更新サイクルよりも低い解約率を享受しています。並行して、ラストマイル配送フリートにおけるリース普及も急速に拡大しており、代替車両保証、路上EVチャージング、バッテリー健全性モニタリングを組み込んだ特別仕様の補償が求められています。リース資産の平均価値の高さは被保険金額を拡大させ、欧州自動車保険市場のプレミアム基盤を増大させています。しかし、このような資産のアンダーライティングには、ドライバーの行動、走行パターン、バッテリー劣化に関する詳細なデータが必要であり、保険会社はマージンを守るために先進テレマティクスと予知保全アナリティクスへの投資を強いられています。

車両保有台数の拡大と高齢化の人口動態が数量成長を支援

欧州の車両フリートは2024年に2億5,000万台の登録台数を超え、東欧における経済収斂と成熟経済における買い替え需要に支えられ、年率約1.5〜2%で成長を続けています。同時に、信頼性の向上が所有者による新車購入の先送りを促し、車両の平均車齢は12年超に延びています。車齢の高い車両は、老朽化した機械部品の故障が多く、路上緊急サービスの利用頻度も高いため、クレーム頻度が高く、新車販売が低迷する中でも安定したポリシー需要を生み出しています。保険会社はレッカー、ガラス修理、タイヤ交換などの付帯サービスをバンドル販売することで手数料収入を得るとともに、顧客の継続率を高めています。商業用車両需要も堅調です。電子商取引の成長により都市配送フリートは毎年拡大しており、こうした事業者は貨物損害から運転者賠償責任まで多様なリスクをカバーするフリートポリシーを選択することが多いです。さらに、人口動態の変化により、高齢者層は公共交通よりも自家用車を好む傾向があり、退職者間での車両所有率を維持しています。その結果、平均プレミアムが安定している市場でも契約件数は増加し、欧州自動車保険市場の安定した売上高成長に寄与しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 比較サイトが引き起こす価格競争 | -0.9% | 英国、オランダ、ドイツ | 短期(2年以下) |

| プレミアム値上げに対する規制上限とボーナス・マルス制限 | -0.7% | フランス、イタリア、スペイン、および東欧の一部 | 中期(2〜4年) |

| 継続的な低投資利回り | -0.4% | EU全域 | 長期(4年以上) |

| 主要市場における新車販売の低迷 | -0.3% | ドイツ、フランス、英国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

比較プラットフォームを通じた価格競争が利益率を圧迫

デジタルアグリゲーターは消費者が数秒以内に50件以上の見積もりを取得することを可能にし、商品を均一化するとともに、最低価格への機械的な集中を促進しています。英国では、2025年に個人用自動車保険の平均プレミアムが17%下落し、2014年以来最大の年間下落率となりました。これは保険会社がシェアを維持するために料率を引き下げた結果です。解約率は40%近くに達し、保険会社はリテンションメール、自動更新インセンティブ、アプリベースのロイヤルティ特典にマーケティング予算を投じることを余儀なくされ、正味獲得コストの節減効果を希薄化させています。ブランド認知度の低い小規模の保険引受会社は、付帯保険のクロスセルを期待して採算割れのビジネスを受け入れることが多く、長期的な支払能力に懸念を生じさせています。この透明性は過去の価格不公平性も浮き彫りにし、規制当局は「プライスウォーキング」を禁止するために介入し、新規契約と更新契約の見積もりの差を縮小させることでライフタイムバリューの計算を圧縮しています。大手保険会社は機械学習による価格最適化エンジンを活用していますが、その競争はITコストを増大させ、利益率の優位性を侵食しています。ADAS校正サービスやEV専用保証などを通じた価格以外のイノベーションを実現しない限り、比較サイトの動向は欧州自動車保険市場の収益性に対する強力な阻害要因であり続けるでしょう。

規制上の価格制約がプレミアム調整の柔軟性を制限

欧州の複数の規制当局がプレミアム改定を厳密に監視し、保険会社の支払能力と消費者の手頃さのバランスを追求しています。フランスの2025年における自動車保険プレミアム値上げ上限6%は、修理費用インフレが8%に達するなかでのこの緊張関係を体現しています。無事故運転を奨励することを目的としたボーナス・マルス制度は、高リスク運転者への割増保険料を制限し、保険数理上の公正性を曖昧にする相互補助を余儀なくさせています。ジェンダー中立・年齢中立の格付け方針は、歴史的に予測力のある変数を排除し、損失コスト整合のさらなる困難をもたらしています。スペインとイタリアでは、独占禁止当局が「集団的値上げ」とみなされる行為を防ぐために料率届出を審査し、承認の遅延と価格設定サイクルへの不確実性を招いています。その結果、非対称なリスク移転が生じています。すなわち、保険会社はインフレ急騰を引き受けながらも、料率引き上げによる回収には数ヶ月から数年を要します。収益の安定を維持するため、多くの保険会社は仕組み再保険によるクレームインフレのヘッジを行っていますが、これにより出再プレミアム比率が上昇します。これらの監督上の圧力は、リスク選別技術とコスト効率化への戦略的な再配分を強制し、欧州自動車保険市場全体の競争行動を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:フリート電動化が商業用リスクプロファイルを再定義

商業用車両は2025年の正味保険料収入の21.94%を生み出すにとどまりましたが、欧州がネットゼロ目標に向けて加速する中、2031年までにCAGR 4.63%で他のあらゆるクラスを上回るペースで拡大すると予測されています。EUの大型車CO₂規制は2030年までに45%の排出削減を義務付け、物流事業者はディーゼル車の最大80%高い価格のバッテリー式電気バンの取得を促進されています。資産価値の高さは被保険金額の拡大をもたらす一方、バッテリー火災リスク、充電器ダウンタイムのエクスポージャー、修理工場の限られた対応能力が損失の変動性を高めています。保険会社は熱暴走モニタリング、移動充電、定期バッテリー診断などのリスクマネジメントサービスをパッケージ化することで、プレミアムとともに手数料収入を獲得しています。フリートマネージャーはこのような総合的なサービスを高く評価し、商品化が進む個人向け保険より低い解約率を維持することで更新率が向上しています。

個人用ポリシーは、強制保険法と成熟経済全体での安定した車両所有率に支えられ、2025年の欧州自動車保険市場の78.06%を占めました。ただし、個人向け保険は容赦ない価格競争に直面しており、2025年に英国の個人用自動車保険の平均プレミアムはアグリゲーターの影響により17%下落しました。保険会社は都市部の低走行距離ドライバーを引き付けるペイ・パー・マイル商品を導入することで離反を抑制しています。テレマティクスを活用した若年ドライバー向けプログラムは事故削減を記録しており、厳格な料率承認制度下でも差別化された価格設定の維持を支援しています。長期的には、電動化と走行量連動型価格設定の相互作用が個人向け保険の収益性ラダーを再形成し、アナリティクスに精通した保険会社が欧州自動車保険市場の最前線に立つことになるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

保険タイプ別:複雑性が総合保険への移行を促進

第三者責任保険は2025年のプレミアム収入の60.72%を占め、アンダーライターに予測可能な収益基盤をもたらす強制保険法により支えられています。しかし、総合保険は高価な電子機器やバッテリーシステムを搭載した現代の車両が低速衝突後でもEUR 10,000を超えるクレーム総額をもたらすことが多いため、CAGR 8.05%で拡大しています。PCP取引に関与するファイナンス会社は、残存価値を保護するためにギャップ保険と総合保険の加入を借入人に義務付け、これらのより充実したポリシーをローン文書に組み込んでいます。かつてはニッチだったサイバーリスク特約も、無線ソフトウェアアップデートや車両・インフラ間通信によるハッキング懸念の高まりを背景に普及し、総合プランの補償内容を強化しています。

この移行を活用する保険会社は、都市部の消費者を引き付けるガラス交換、路上緊急サービス、およびモビリティ・アズ・ア・サービスバウチャーをバンドルし、非プレミアム収入を引き上げています。付帯商品のクロスセル能力によりユーザーあたりの平均収益が向上し、厳格な賠償責任料率上限を相殺しています。さらに、総合EV商品の先行採用者は、バッテリー火災や充電器損害に関連するクレームコスト急騰を緩和するプレミアムの付加を命じています。その結果、総合保険は賠償責任単独契約の優位性を継続的に侵食し、欧州自動車保険市場における比率的なウェイトを徐々に高めていくでしょう。

販売チャネル別:マルチチャネルモデルが効率性と専門性のバランスを実現

代理店ネットワークは2025年に元受正味保険料の56.88%を保持し、高複雑性リスクおよび複数車両世帯に対する個別アドバイスの持続的な価値を示しています。代理店は、微妙な補償内容の説明、クレーム紛争の対応、中途の保険契約変更の調整に優れており、純粋なデジタルインターフェースが対応に苦慮することもある業務です。しかし、直接オンラインチャネルはスマートフォンネイティブのインターフェースが5分以内に見積もりを完了させ、デジタルウォレットエコシステムと連動した支払プランを組み込む形でCAGR 5.12%で加速しています。ZurichによるOminimoへのEUR 1,000万の投資は、AIによる価格設定エンジンが低コスト基盤で新たな地域に浸透できるという大手企業の認識を示しています。

ブローカーは商業向け保険において引き続き重要な役割を果たしており、フリートリスクにはトレーラー、貨物、多国籍ドライバープールに関する特別な契約文言が必要です。バンカシュランスチャネルは既存の当座・預金口座関係を活用して自動車保険をクロスセルしていますが、フィンテックパートナーがチェックアウト時にホワイトラベルポリシーを重ねることでそのシェアは徐々に侵食されています。保険会社はオムニチャネル戦略を採用し、契約者がオンラインで見積もりを始め、コールセンターで確定し、アプリでクレームを申請できる仕組みを構築し、ロイヤルティを強化するシームレスなジャーニーを実現しています。成功した保険会社は、低接触の更新をセルフサービスポータルに誘導する一方、複雑なリスクのコンサルテーションには人的専門知識を充てることでチャネル経済性を最適化し、欧州自動車保険市場全体のマージンを維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

英国は2025年に22.33%のシェアで欧州自動車保険市場をリードし、高い車両密度、高度なテレマティクスインフラ、および高度に競争的な販売チャネルに支えられています。AgeasによるesureのGBP 12.95億での買収は、個人向け保険の上位3社に入る規模の事業体を形成し、マーケティング支出と修理ネットワーク交渉における規模の利益を解き放ちながら、代理店、ブローカー、直接チャネルにわたる販売網を多様化しています。成熟市場であるにもかかわらず、英国市場は二重価格設定に対する英国金融行動監視機構(FCA)の厳格なルールに直面し、更新時の収益性が圧迫されているため、保険会社はコスト削減プログラムを強化し、機械学習価格エンジンへの投資を加速しています。

ドイツは欧州最大級の自動車市場でありながら、収益性に苦慮しています。2024年には平均プレミアムが20%上昇しましたが、これはADAS関連の修理費用に対抗しようとした保険会社の取り組みによるものであり、それでも多くの保険会社は負のアンダーライティングマージンを計上しました。業界は部品供給における競争促進のためにOEM診断データへのアクセス拡大を要求しており、これによりクレームコストを7〜9%削減できると主張しています。フランスは対照的な構造を示しています。規制当局は2025年のプレミアム値上げを6%に上限を設けましたが、修理費用インフレは8%を超え、業務効率化の追求が一層激しくなっています。フランスの保険会社はAIトリアージツールを展開し、身体損害の平均解決サイクルを短縮することで準備金を解放し、ソルベンシー比率を強化しています。 イタリアは2031年まで最速の成長軌道をたどり、活動中のポリシーの30%超という世界トップクラスのテレマティクス普及率を背景にCAGR 5.39%と予測されています。AXAによるデジタルネイティブのPrima Assicurazioniの買収計画は、保険会社が1メートル以下の精度の運転分析でリスク価格設定を精緻化できるデータ豊富な市場への確信を示しています。スペイン、ベネルクス、北欧諸国は革新的な規制枠組みの下で中位一桁台の成長を提供していますが、絶対的なプレミアム規模が小さいため、上振れ余地は限られています。東欧は対GDPで相対的に保険普及率が低く、可処分所得の上昇に伴い車両所有率とプレミアム量は増加する見込みですが、より低い基盤からのスタートであり、規制の複雑性も高いです。地理的な特性は局所的な商品設計を求めますが、汎欧州プレイヤーは再保険、ITプラットフォーム、調達における国境を越えた規模の優位性を活用し、欧州自動車保険市場全体で競争力を維持しています。

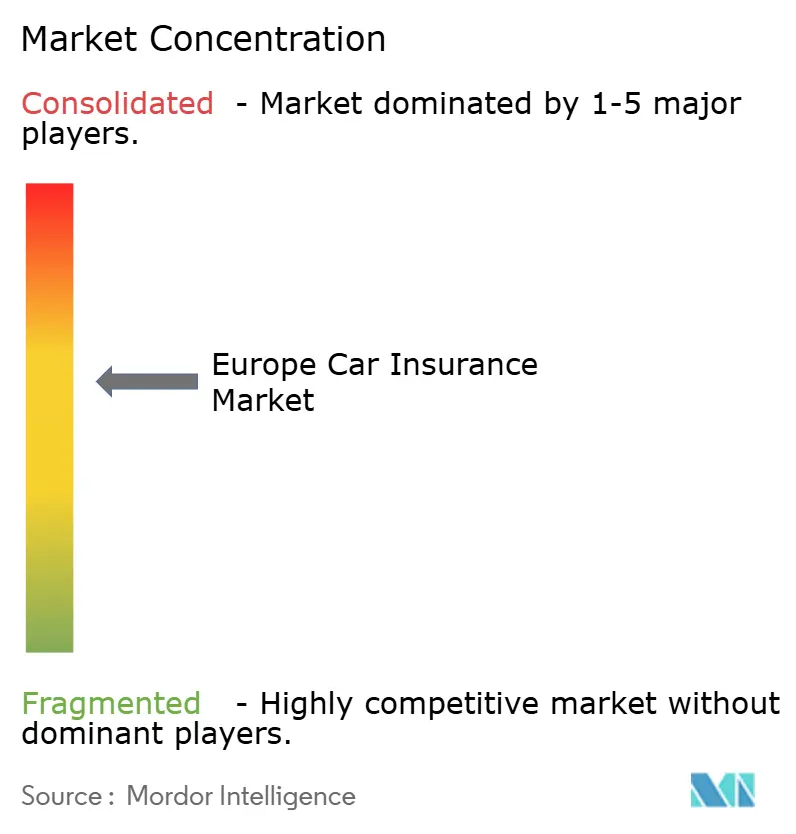

競争環境

欧州の自動車保険セグメントは中程度の集中度を示しており、上位5社が保険料全体の約3分の2を占めていますが、いずれも単独では10%を超えていません。Generaliはスペインでの地盤を強化するEUR 23億のLiberty Seguros買収によりフットプリントを拡大し、クレーム処理のシナジーを創出しました。AllianzはBlackRockおよびT&D Holdingsと共にEUR 35億のコンソーシアムでViridiumを取得し、バックオフィスの規模の経済を獲得するとともに、休止中の生命保険契約者基盤から自動車保険へのクロスセルの可能性を解き放ちました。ZurichによるOminimoへの少数株持分取得は、AIアンダーライティング能力を迅速に実現し、低獲得コストでデジタル志向の顧客にリーチするためのアジャイルなインシュアテックへの戦略的参入の事例を示しています。

技術的差別化が主要な競争の場として浮上しており、保険会社はコンピュータービジョンによるクレームツール、予測的詐欺分析、行動価格設定エンジンの展開を競っています。独自のテレマティクスデータセットを持つ保険会社は、純粋な価格競争参入者を排除する競争上の堀を持っています。同時に、OEM、レンタルプラットフォーム、モビリティ・アズ・ア・サービス事業者が組み込み型保険モデルをテストしており、パートナーシップやホワイトラベル提供を行わない限り、従来の保険引受会社を仲介排除する恐れがあります。既存大手はEVバッテリー保証、サイバー侵入保護、充電器故障サービスをバンドルすることで反撃し、従来の損害補償を超えた商品の範囲を拡大しています。

コスト規律は依然として最重要課題です。合併後の統合チームは、ITシステムの統合、部品契約の再交渉、および再保険条約の調和を通じてシナジーの実現に注力しています。データサイエンスおよびサイバーセキュリティの人材不足から、保険会社はベルリンやバルセロナなどのテクノロジー中心都市にサテライト拠点を設立し、専門家の獲得を目指しています。気候関連の規制圧力も資本配分の精査を強化し、車両フリートの洪水および熱波の露出を定量化するシナリオ分析ツールへの投資を促進しています。これらの力が収束する中、技術投資、資本効率、および顧客体験のバランスを取れる保険会社が欧州自動車保険市場で競合他社を凌駕するでしょう。

欧州自動車保険業界のリーダー企業

Allianz SE

AXA SA

Generali Group

Zurich Insurance Group

MAPFRE SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:AXAはイタリアの高成長テレマティクスセグメントでの地盤を強化するため、Prima Assicurazioniを買収する意向を表明しました。この取り組みにより、AXAのイタリアポートフォリオに200万件のポリシーが追加されるとともに、詳細なリスクセグメンテーションを可能にするPrimaの独自ドライバースコアリングアルゴリズムへのアクセスが得られます。

- 2025年6月:Allianzは、BlackRockおよびT&D Holdingsとのパートナーシップにより、Viridium Groupを約EUR 35億で取得することに合意しました。このコンソーシアムはViridiumのランオフ管理の専門知識をAllianzのデジタルクレーム能力と統合し、既存の生命保険契約者基盤への自動車保険クロスセルの機会を開拓することを目指しています。

- 2025年4月:AgeasはBain CapitalからesureをGBP 12.95億で買収する条件を確定し、英国における個人向け保険の上位3社に入る保険会社を確立しました。統合計画では、統一されたクラウドベースの保険契約管理とesureの強力なアグリゲーター基盤を活用した走行量連動型サービスの拡充が想定されています。

- 2025年4月:Zurich Insurance GroupはハンガリーのインシュアテックであるOminimoの少数株を取得し、同スタートアップをEUR 2億と評価しました。このパートナーシップにより、2025年後半よりポーランドを皮切りにAIによる価格設定の自動車保険商品を中東欧に迅速に展開することが加速されます。

欧州自動車保険市場レポートのスコープ

自動車保険とは、自動車の損失または損害をカバーする保険の一種です。事故による自動車の損害に起因する金銭的損害を軽減するのに役立ちます。欧州の自動車保険市場は、補償内容、用途、販売チャネル、地域によってセグメント化されています。補償内容別では、市場は第三者責任補償と衝突・総合・その他任意補償にセグメント化されています。用途別では、市場は個人用車両と商業用車両にセグメント化されています。販売チャネル別では、市場は個人代理店、ブローカー、銀行、オンライン、およびその他の販売チャネルにセグメント化されています。その他の販売チャネルには、銀行以外の金融機関、電話マーケティング、ダイレクトメールマーケティングが含まれます。地域別では、市場はドイツ、英国、フランス、スイス、およびその他の欧州にセグメント化されています。本レポートは、上記のすべてのセグメントについて、欧州の自動車保険市場の規模と予測を金額(USD)ベースでカバーしています。

| 個人用 |

| 商業用 |

| 第三者責任 |

| 総合 |

| 直接 |

| 代理店 |

| ブローカー |

| 銀行 |

| その他の販売チャネル |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス |

| 北欧諸国 |

| 欧州その他 |

| 車両タイプ別(金額) | 個人用 |

| 商業用 | |

| 保険タイプ別(金額) | 第三者責任 |

| 総合 | |

| 販売チャネル別(金額) | 直接 |

| 代理店 | |

| ブローカー | |

| 銀行 | |

| その他の販売チャネル | |

| 国別(金額) | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 |

レポートで回答される主要な質問

欧州の自動車保険市場の現在の規模はどのくらいですか?

欧州自動車保険市場の規模は2026年にUSD 1,339.9億であり、2031年までにUSD 1,579.2億に達すると予測されています。

プレミアム成長を促進する要因は何ですか?

ADAS修理費用の上昇、車両フリートの電動化、およびテレマティクスを活用した走行量連動型保険のより広範な普及が、規制上の価格上限にもかかわらず平均プレミアムの引き上げに寄与しています。

最も急速に拡大している保険タイプはどれですか?

総合保険は、高価値なセンサー、バッテリー、およびコネクテッドカーシステムを保護しようとする所有者の需要を背景に、CAGR 8.05%で成長しています。

イタリアが他の市場を上回っている理由は何ですか?

イタリアのテレマティクス普及率は30%を超えており、詳細なリスク価格設定が可能となり、顧客への低いプレミアムと保険会社にとってより健全な損失率の両方を実現し、CAGR 5.39%を支援しています。

比較サイトは保険会社にどのような影響を与えていますか?

アグリゲーターが価格競争を激化させ、2025年に英国の個人用自動車保険の平均プレミアムが17%下落し、アンダーライティングマージンを圧迫するとともにコスト削減プログラムを促進しています。

EV向けに保険会社が提供している新たな補償内容は何ですか?

保険ポリシーは、電気自動車特有のリスクに対応するため、バッテリー火災保護、移動充電サポート、およびサイバー侵入対策をバンドルする形が増えています。

最終更新日: