ドイツフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

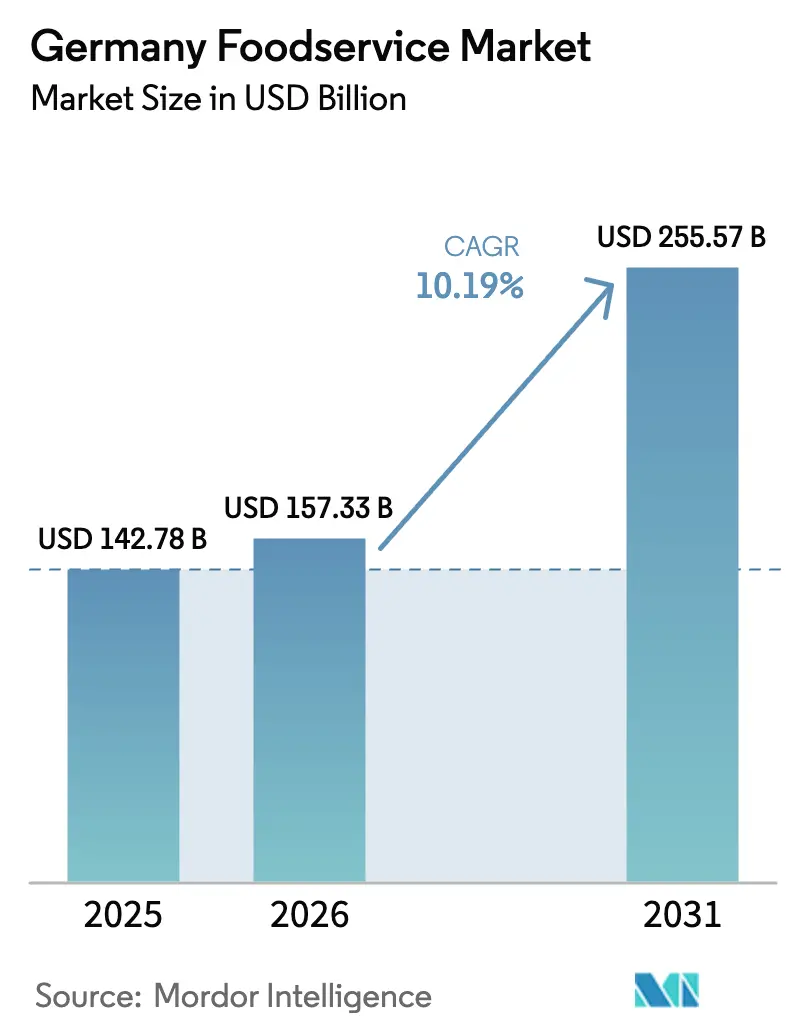

| 基準年の市場規模 (2025) | 142.78 十億米ドル |

| 市場規模 (2026) | 157.33 十億米ドル |

| 市場規模 (2031) | 255.57 十億米ドル |

| 成長率 (2026 - 2031) | 10.19% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツフードサービス市場分析

ドイツのフードサービス市場規模は2025年に1,427億8,000万USDと評価され、2026年の1,573億3,000万USDから2031年には2,555億7,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.19%です。この加速は、パンデミック期の縮小から持続的な回復への構造的転換を反映しており、記録的な観光客流入、注文・決済システムの急速なデジタル化、植物性食品や体験型ダイニング形式に向けた消費者嗜好の変化によって牽引されています。ドイツは2024年1月から10月の間に4億3,300万泊の宿泊者数を記録し、外食消費に対する旺盛な需要を示しています[1]出典:ドイツ連邦統計局、「ジェネシスオンライン」、destatis.de。一方、外国人訪問者の消費額は2025年に570億EURに達すると予測されており、カフェ、フルサービスレストラン、クイックサービス店舗全体の来客数を増幅させています[2]出典:世界旅行ツーリズム協議会、「旅行・観光経済影響調査」、wttc.org。パンデミック期の縮小からの構造的回復に加え、デジタル導入の加速、記録的なインバウンド観光、植物性食品および体験型ダイニングへの需要増大が、この軌跡を支えています。

主要レポートのポイント

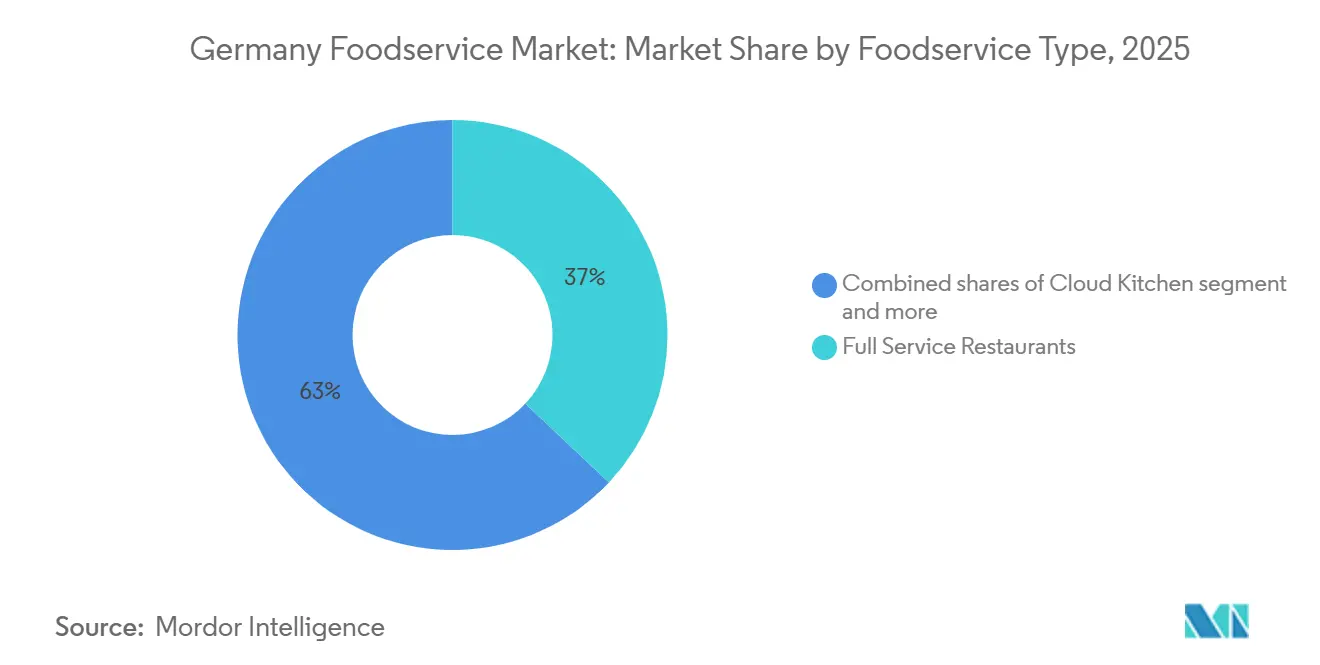

- フードサービスタイプ別では、フルサービスレストランが2025年のドイツフードサービス市場シェアの37.03%をリードし、クラウドキッチンは2031年にかけて10.71%のCAGRで拡大する見込みです。

- アウトレット別では、独立系事業者が2025年のドイツフードサービス市場の66.25%のシェアを獲得し、チェーン形式は2031年にかけて10.56%のCAGRで成長すると予測されています。

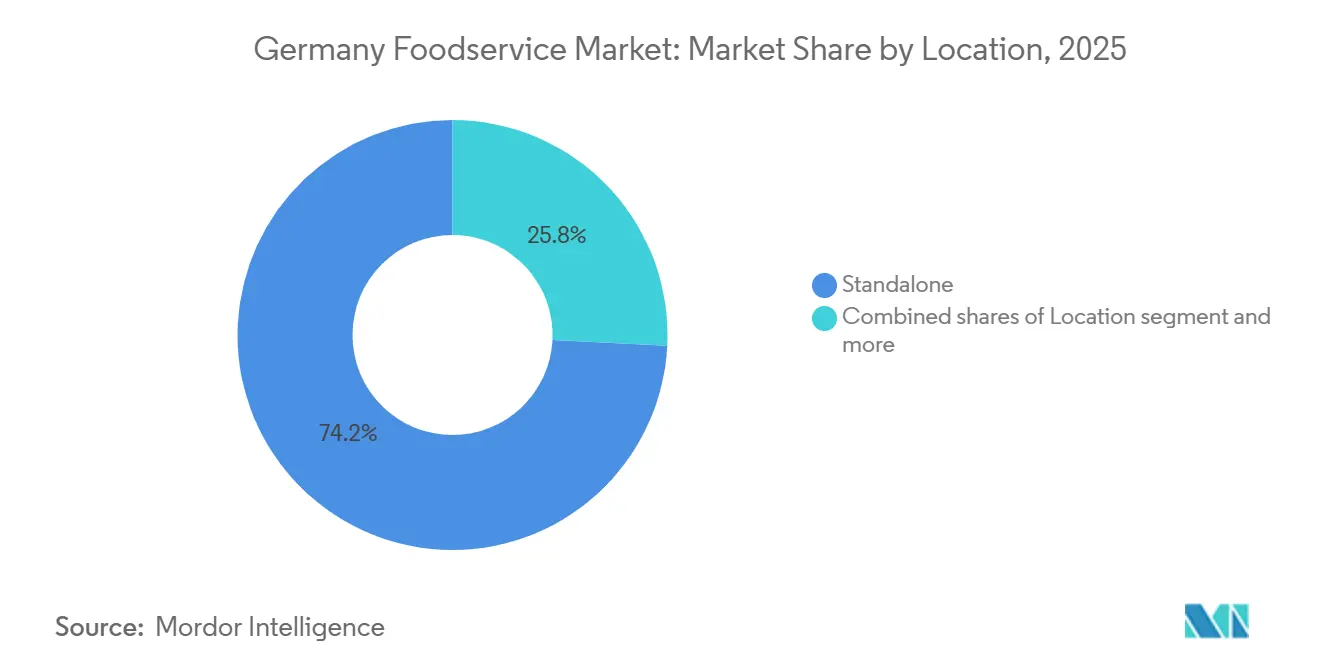

- ロケーション別では、スタンドアロン店舗が2025年のドイツフードサービス市場の74.21%のシェアを占め、トラベルハブは11.05%のCAGRで拡大する見通しです。

- サービスタイプ別では、店内飲食が2025年のドイツフードサービス市場規模の54.17%を占め、テイクアウェイは2031年にかけて11.33%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツフードサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファストカジュアルおよびクイックサービス形式の拡大 | +1.8% | 全国規模、都市部に集中 | 中期(2〜4年) |

| オンラインフードデリバリーサービス導入の成長 | +2.1% | 全国規模、ベルリン・ハンブルク・ミュンヘンで最高 | 短期(2年以内) |

| 観光業の好調がレストランの来客需要を牽引 | +1.5% | 全国規模、バイエルン・ベルリン・ライン渓谷でピーク | 短期(2年以内) |

| 注文・サービス効率を向上させるテクノロジーの統合 | +1.3% | 全国規模、大都市圏での早期導入 | 中期(2〜4年) |

| ソーシャルダイニング体験が外食を促進 | +1.2% | 全国規模、都市部のミレニアル世代およびZ世代 | 長期(4年以上) |

| 植物性食品およびウェルネスメニューへの注目の高まり | +1.4% | 全国規模、ベルリン・シュトゥットガルト・フランクフルトで最強 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファストカジュアルおよびクイックサービス形式の拡大

クイックサービスおよびファストカジュアルチェーンは、フルサービス不動産のオーバーヘッドを抑えながら利便性主導の需要を取り込むため、資本効率の高い形式(ドライブスルー、キオスク、モジュール型ユニット)を展開しています。McDonald's ドイツは2024年に25店舗を新規開店し、2025年から2027年にかけて年間75店舗を追加する計画で、合計500店舗の新規出店と1万人以上の雇用創出を目指しています。Yum! Brandsは2024年時点でドイツに240店舗を運営しており、KFC 180店舗、Pizza Hut 42店舗、Taco Bell 18店舗を含み、KFC ドイツは数百万ドルの営業利益を生み出しています。小規模な店舗形式とデジタル注文へのシフトは、労働集約度を低下させながらテーブル回転率を加速させ、事業者が1平方メートルあたりより高い取引量を処理できるようにしています。この形式の普及は、不動産コストが依然として低く、リモートワーク移住とともに可処分所得が上昇している地方都市において特に顕著です。

オンラインフードデリバリーサービス導入の成長

オンラインフードデリバリーサービスの導入の急速な成長は、ドイツフードサービス市場の主要な促進要因であり、消費者の食事へのアクセス方法を再形成し、業界全体の拡大を推進しています。より多くのドイツ人がLieferando、Uber Eatsなどのアプリやプラットフォームを通じて食事を注文することを好むようになるにつれ、デジタルチャネルはフードサービス消費のより大きなシェアを獲得しており、特に利便性と時間節約が優先される都市部でその傾向が顕著です。このシフトはデリバリープラットフォームの収益を押し上げ、従来のレストランがデリバリーサービスと提携または統合することを促し、リーチと顧客基盤を拡大しています。スマートフォンとインターネットの高い普及率に加え、使いやすいインターフェース、リアルタイム追跡、非接触決済が、消費者の導入とリピート利用をさらに促進しています。その結果、オンラインフードデリバリーセグメントは著しいCAGRで成長しており、より広範なフードサービス市場に顕著な付加価値をもたらし、需要に応えるためのクラウドキッチンやAI対応ロジスティクスなどのイノベーションを促進しています。

観光業の好調がレストランの来客需要を牽引

ドイツの観光セクターは2024年に記録的な水準まで回復し、1月から10月にかけて4億3,300万泊の宿泊者数が記録され、パンデミック前の水準を上回りました。世界旅行ツーリズム協議会は、2025年の外国人訪問者の消費額を570億EUR、国内消費を4,250億EURと予測しており、カフェ、フルサービスレストラン、トラベルハブ店舗への持続的な需要を生み出しています。バイエルン、ベルリン、ライン渓谷は国際的な訪問者の不均衡なシェアを獲得しており、これらの地域における客室稼働率と客単価を押し上げています。特筆すべきは、観光の乗数効果がホテルを超えて広がっていることです。訪問者は旅行予算の約30%を飲食に充てており、スタンドアロンおよびレジャーロケーション事業者の収益を増幅させています。このダイナミクスは、空港や鉄道駅が滞在時間を収益化するために飲食スペースを拡大しているトラベルセグメントのフードサービスで特に顕著です。トラベルコンセッション専門のSSP Groupは、旅客スループット回復を活かして2024年にベルリン・ブランデンブルク空港に複数のStarbucks店舗を開設しました。

注文・サービス効率を向上させるテクノロジーの統合

自動化とAIは、バックオフィス分析から顧客対応およびキッチン業務へと移行しており、事業者がスループットを向上させながら労働依存度を低減することを可能にしています。EuroCIS 2025では、AIを活用したメニューボード、ロボットキッチンアシスタント、セルフオーダー端末を展示する専用のフードサービスイノベーションハブが設けられました。REWE Groupは2025年秋にCA-1自律型キッチンロボットの試験導入を発表しており、人間の介入なしに食事を準備できるこのロボットは、労働力不足と品質一貫性の課題に対応するものです。VisioLab、ventopay、Smoothrなどのドイツのスタートアップ企業は、それぞれコンピュータビジョンによるチェックアウト、非接触決済、AIを活用した在庫管理を展開し、ピーク時の摩擦を軽減しています。これらのテクノロジーは顧客の嗜好に関する詳細なデータも生成し、ダイナミックプライシングとパーソナライズされたプロモーションを可能にしています。ハードウェアとソフトウェアプラットフォームの融合により、中規模チェーンの総所有コストが低下し、以前は多国籍フランチャイズに限られていたツールへのアクセスが民主化されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装食品および調理済み食品との競合 | -1.4% | 全国規模、都市部のコンビニエンス小売で最強 | 短期(2年以内) |

| コンプライアンス要件に対する高い業務複雑性 | -0.9% | 全国規模、契約給食で深刻 | 長期(4年以上) |

| 食材・供給品のコスト上昇 | -1.6% | 全国規模、コーヒー・カカオ・牛肉で変動が大きい | 短期(2年以内) |

| フードサービス業務における慢性的な労働力不足 | -1.8% | 全国規模、バイエルン・バーデン=ヴュルテンベルクで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包装食品および調理済み食品との競合

小売ガストロノミーと冷凍コンビニエンスミールは、スピード、価格の透明性、ポーションコントロールを提供することで、従来のフードサービスからシェアを奪っています。外食向け冷凍食品の売上だけで数十億ドルを生み出しており、コンビニエンスストアやスーパーマーケットにおける温め調理済み食品の浸透を反映しています。ミールキットの電子商取引は2025年に成長し、2029年にかけて二桁のCAGRで拡大すると予測されており、消費者はレストランクオリティの食材を自宅での調理の柔軟性とともに求めています。スーパーマーケットで販売される調理済み食品である小売ガストロノミーは2024年に増加すると見込まれています。このチャネルはより低い価格帯を提供し、チップ、サービス待ち、駐車の手間を排除することで、節約志向で時間に追われた消費者にアピールしています。フードサービス事業者は、包装食品では再現できない体験的要素、カスタマイズ、ロイヤルティプログラムによって差別化を図る必要があります。

コンプライアンス要件に対する高い業務複雑性

2024年に公表されたドイツの食品・栄養戦略は、公共部門の給食に対して包括的な義務を課しており、2030年までのドイツ栄養学会基準への準拠、30%のオーガニック食材閾値、塩分・糖分・飽和脂肪の改良目標が求められています[3]出典:連邦農業・食料・地域アイデンティティ省、「食品・栄養戦略」、bmleh.de。学校、病院、政府施設にサービスを提供する契約給食事業者は、これらの基準を満たすために調達、メニューエンジニアリング、サプライヤー監査を全面的に見直す必要があり、初期の設備投資とトレーニングコストが発生します。この戦略はまた、2030年までに食品廃棄物を50%削減することを目標としており、外食消費はドイツの年間廃棄物総量の17%にあたる190万トンを占めています。事業者はコンプライアンスを達成するために需要予測、ポーション最適化、寄付ロジスティクスに投資する必要があり、拡大とイノベーションのためのリソースが転用されます。規模の小さい独立系店舗はこれらのコンプライアンスコストを吸収する規模を欠いており、チェーンが集中調達と標準化されたプロセスを活用して規制効率を達成するにつれ、業界再編が加速する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来形式を上回る成長

フルサービスレストランは2025年に市場シェアの37.03%を占め、テーブルサービス、雰囲気、多コースの食事を重視するドイツのダイニング文化に支えられています。しかし、クラウドキッチンはすべてのフードサービスタイプの中で最も速い成長率である10.71%のCAGRで2031年にかけて拡大しており、事業者がデリバリー最適化された生産に集中するためにフロントオブハウスの不動産を削減しています。ベルリンを拠点とするB2B2Cクラウドキッチンのケアッツは、2024年6月にVorwerk VenturesとCavalry Venturesから1,000万EURのシリーズA資金を調達し、スケーラブルな食事準備インフラを活用した法人向け給食を目指しています。Delivery Heroは、アグリゲータープラットフォームを活用して注文を生産ハブに直接誘導するKitchenブランドのゴーストキッチンをドイツ全土で運営しています。

ベーカリー、バーガーチェーン、ピザ店、アイスクリームパーラーを含むクイックサービスレストランは、高い取引量を維持しながら労働集約度を低下させるドライブスルーおよびキオスク形式の恩恵を受けています。スペシャリストコーヒーショップ、ジュースバー、パブを含むカフェ・バーは、ソーシャルおよびコンビニエンスの機会に対応しており、Starbucksはトラベルハブで拡大し、Coffee Fellowsは都市部の店舗ネットワークを維持しています。フルサービスレストランは食材インフレと労働力不足による利益率の圧迫に直面しており、一部の事業者は資産活用を最大化するために店内飲食とテイクアウェイ・デリバリーを組み合わせたハイブリッドモデルを導入しています。

アウトレット別:チェーン形式が独立系に対してシェアを拡大

独立系店舗は2025年に市場シェアの66.25%を占め、ドイツの家族経営レストラン、地域料理専門店、近隣カフェの伝統を反映しています。しかし、チェーン店舗は標準化されたメニュー、集中調達、デジタル注文システムを展開して規模の経済を実現する多国籍フランチャイズに牽引され、2031年にかけて10.56%のCAGRで成長すると予測されています。Yum! Brandsは2024年時点でドイツに240店舗を運営しており、KFC 180店舗、Pizza Hut 42店舗、Taco Bell 18店舗を含み、KFC ドイツは2024年に数百万ドルの営業利益を生み出しています。

中央ヨーロッパでKFC、Pizza Hut、Starbucksをフランチャイズ展開するAmRest Holdingsは、2024年上半期に51店舗を新規開店し、デジタル販売の大幅な浸透を達成しました。チェーンはブランド認知度、ロイヤルティアプリ、アグリゲーターパートナーシップを活用してデリバリー需要を取り込む一方、独立系はオーセンティシティ、ローカライズされたメニュー、パーソナライズされたサービスで競合しています。労働力不足は独立系に不均衡な影響を与えており、チェーンのようなトレーニングインフラや賃金設定力を欠いているため、小規模事業者が撤退または地域グループへの売却を行うにつれ業界再編が加速しています。Burger King ドイツは750店舗以上を運営し、Hans im GlückやNordseeなどの地域チェーンはそれぞれ100店舗以上を維持し、独立系とグローバルフランチャイズの中間に位置しています。

ロケーション別:トラベルハブがモビリティ回復を取り込む

スタンドアロンロケーションは2025年に市場シェアの74.21%を占め、住宅地やオフィス圏にサービスを提供する路面レストラン、郊外店舗、近隣カフェを含んでいます。空港、鉄道駅、高速道路のサービスエリアを含むトラベルロケーションは、旅客スループットがパンデミック前の水準に回復し、セキュリティプロトコルやフライト遅延により滞在時間が長くなるにつれ、ロケーションタイプの中で最も速い成長率である11.05%のCAGRで2031年にかけて拡大しています。トラベルコンセッション専門のSSP Groupは、国際・国内旅客の成長を活かして2024年にベルリン・ブランデンブルク空港に複数のStarbucks店舗を開設しました。

ドイツは2024年1月から10月にかけて4億3,300万泊の宿泊者数を記録し、トラベルハブのフードサービスへの需要を増幅させています。テーマパーク、博物館、エンターテインメント施設などのレジャーロケーションは体験的消費の恩恵を受け、ホテルやリゾートの宿泊施設内店舗はキャプティブオーディエンスに対応しています。フードコートやインストアカフェを含む小売ロケーションは、労働依存度を低減するために自律型キッチンロボットとセルフチェックアウトシステムを統合しており、REWE Groupは2025年秋にCA-1ロボットを試験導入する予定です。スタンドアロン事業者はデリバリーアグリゲーターと小売ガストロノミーからの競争激化に直面しており、1平方メートルあたりの収益を最大化するために店内飲食、テイクアウェイ、サードパーティデリバリーを組み合わせたハイブリッドモデルを採用する事業者も出てきています。

サービスタイプ別:テイクアウェイが店内飲食の優位性に迫る

店内飲食サービスは2025年に市場シェアの54.17%を占め、ドイツのソーシャルダイニング文化と、消費者がテーブルサービス、雰囲気、多コースの食事に付与する体験的プレミアムに支えられています。テイクアウェイはすべてのサービスタイプの中で最も速い成長率である11.33%のCAGRで2031年にかけて成長すると予測されており、ロックダウン中に形成されたデリバリー習慣が持続し、Z世代の消費者が着席の機会よりも利便性を優先しています。サードパーティアグリゲーターと独自アプリを含むデリバリーは、Lieferandoの支配的な市場ポジションの恩恵を受けています。

Yum! Brandsは2024年第3四半期の国際システム販売の大部分をデジタル販売が占めたと報告しており、アグリゲーターおよび独自アプリが消費者ルーティンに組み込まれていることを反映しています。ソロダイニングは現在、フルサービスレストランの訪問の相当なシェアを占めており、公共空間における個人消費へのシフトを示しています。事業者はデリバリー向けの包装を最適化し、アグリゲーターとの手数料体系を交渉し、フロントオブハウスのコストを回避するためにゴーストキッチンを展開しています。店内飲食は富裕層および体験志向の層において引き続き堅調であり、ファインダイニングのコンセプトはストーリーテリング、マルチセンサリープレゼンテーション、ノスタルジア主導のプレーティングを組み込んでプレミアム価格を正当化しています。

競合環境

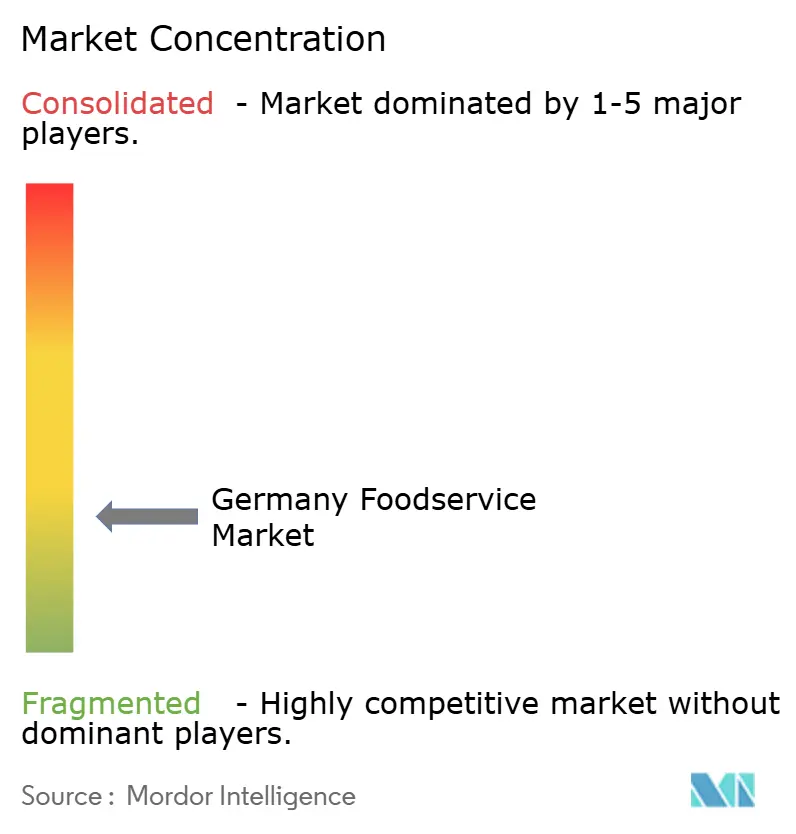

ドイツのフードサービス市場は依然として分散しており、独立系事業者と地域チェーンが多国籍フランチャイズと共存し、ニッチな食事嗜好、超ローカルデリバリー、体験主導のコンセプトをターゲットとする新規参入者にとってのホワイトスペースを生み出しています。McDonald's、Yum! Brands、Starbucks、Burger King、Domino'sなどの多国籍チェーンは標準化されたメニュー、集中調達、デジタル注文システムを展開して規模の経済を実現する一方、独立系はオーセンティシティ、ローカライズされたメニュー、パーソナライズされたサービスで競合しています。Compass Group、Sodexo、Elior、Aramarkなどの契約給食事業者は、法人・機関向け給食を効率化するためにデジタルプラットフォームを組み込んでいます。

ベルリンを拠点とするB2B2Cクラウドキッチンのケアッツは、2024年6月にVorwerk VenturesとCavalry Venturesから1,000万EURのシリーズA資金を調達し、スケーラブルな食事準備インフラを活用した法人向け給食を目指しています。この低い集中度により、小規模な競合他社はテクノロジー、ローカル調達、オムニチャネルフルフィルメントを活用して既存企業を揺るがすことができます。戦略的パターンとしては、フロントオブハウスのコストを回避するためのゴーストキッチンの展開、労働依存度を低減するためのAI駆動のメニュー最適化とロボットキッチンアシスタントの統合、デリバリー需要を取り込むためのロイヤルティアプリとアグリゲーターパートナーシップの組み込みなどが挙げられます。

REWE Groupは2025年秋にCA-1自律型キッチンロボットを試験導入する予定であり、人間の介入なしに食事を準備できるこのロボットは、労働力不足と品質一貫性の課題に対応するものです。連邦農業・食料・地域アイデンティティ省の2030年義務(オーガニック食材30%、塩分・糖分の削減、食品廃棄物50%削減)を満たすためにメニューを積極的に改良する事業者は、コンプライアンスリスクを軽減し、健康意識の高い層にアピールできます。機会としては、アグリゲーター手数料を回避する超ローカルデリバリーネットワーク、フレキシタリアン消費者をターゲットとした植物性クイックサービス形式、モビリティ回復を収益化するトラベルハブコンセッションなどが挙げられます。

ドイツフードサービス業界リーダー

AmRest Holdings SE

McDonald's

Burger King Deutschland GmbH

Yum! Brands, Inc.

Coop Gruppe Genossenchaft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Collins Foodsは、ノルトライン=ヴェストファーレンやバーデン=ヴュルテンベルクなどの未開拓の都市地域に焦点を当て、5年間で40〜70店舗の新規KFCレストランを開店することでドイツにおけるKFC事業を拡大する意向を発表しました。

- 2024年5月:米国のドーナツ・コーヒーチェーンのKrispy KremeがISH Foodsとフランチャイズ契約を締結し、伝統的にベーカリー中心のドイツ市場に参入することになりました。最初の店舗は2025年初頭にベルリンに開店する予定であり、注目すべきクイックサービスレストラン・小売フードサービスの拡大を示しています。

ドイツフードサービス市場レポートの範囲

フードサービスとは、即時消費のための食事や飲料を準備・提供・販売するビジネスを指し、レストラン、カフェ、ケータリング、施設など多様な事業体を包含し、利益またはサービスのために家庭外での食事提供に焦点を当てています。ドイツフードサービス市場は、フードサービスタイプ、アウトレット、サービスタイプ、ロケーションによってセグメント化されています。フードサービスタイプ別では、市場はカフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランなどにセグメント化されています。アウトレット別では、市場はチェーン店舗と独立系店舗にセグメント化されています。ロケーション別では、市場はレジャー、宿泊、小売、スタンドアロンなどにセグメント化されています。サービスタイプ別では、市場はテイクアウェイ、デリバリーなどにセグメント化されています。市場予測は価値(USD)で提供されています。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| トラベル |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーン店舗 | ||

| 独立系店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| トラベル | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。

- カフェ・バー - アルコール飲料の提供が認可されたバー・パブ、軽食や軽い食事を提供するカフェ、スペシャリティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食事準備を目的として商業用キッチンを利用するフードサービスビジネスで、店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海で知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには米国アンガス協会の認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文額 | フードサービス施設において顧客が行ったすべての注文の平均価値。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲食施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が認可されたバー・パブ、軽食や軽い食事を提供するカフェ、スペシャリティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店舗 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食事準備を目的として商業用キッチンを利用するフードサービスビジネスで、店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指す。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 賃貸可能総面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| HoReCa | ホテル、レストラン、カフェ |

| 独立系店舗 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| カフェラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、ホリデーホームなどでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材である料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理済みの豚肉で作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の豚脂の小さな角切りを含む。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供される。 |

| PDO | 原産地名称保護:特定の食品の特別な特性が産地に関連していることを公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | と体の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも営業している商業用不動産ビル内のフードサービス店舗。 |

| サラミ | 発酵・乾燥熟成させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種。一般的に不健康とみなされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生、燻製、または漬け込んだものがあり、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、食用の貝類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを実現する。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャリティコーヒー・ティーショップ | さまざまな種類のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 酢飯(通常は砂糖と塩を加えたもの)に、生魚介類などのさまざまな食材を添えた日本料理。 |

| トラベル | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。平均注文額についてはインフレを考慮し、各国の予測インフレ率に基づいて予測します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム