オーストラリアフードサービス市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

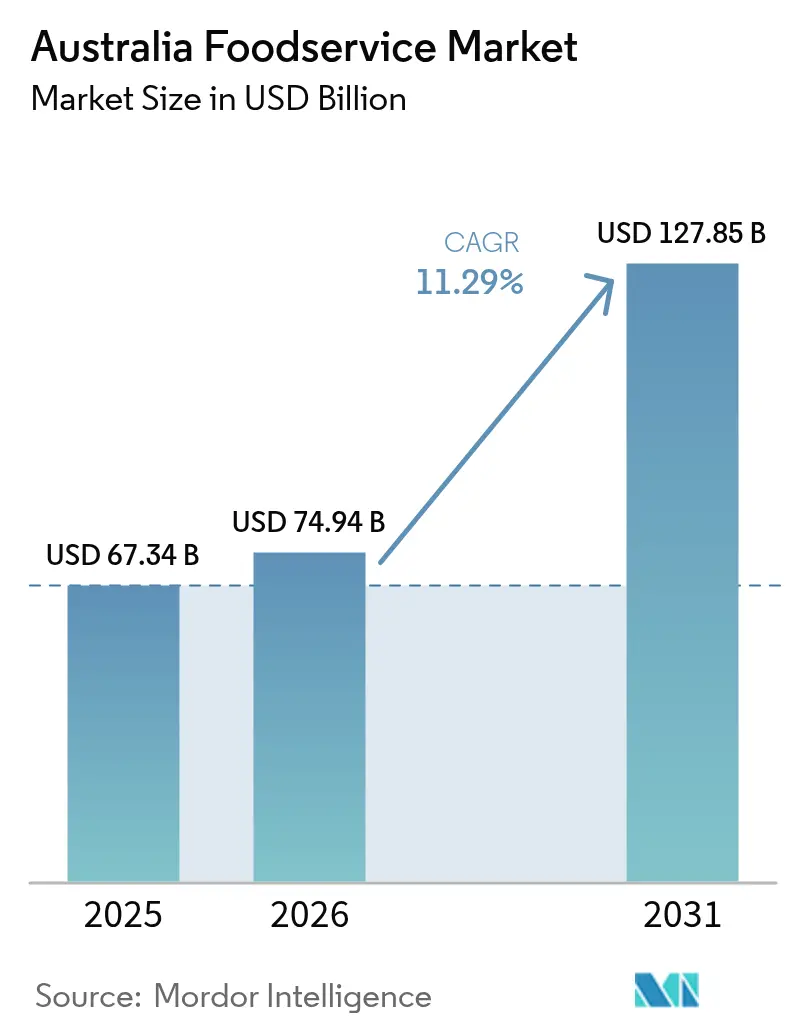

| 基準年の市場規模 (2025) | 67.34 十億米ドル |

| 市場規模 (2026) | 74.94 十億米ドル |

| 市場規模 (2031) | 127.85 十億米ドル |

| 成長率 (2026 - 2031) | 11.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアフードサービス市場分析

2026年のオーストラリアフードサービス市場規模はUSD 749.4億と推定され、2025年の670.34億から成長しており、2031年にはUSD 1,278.5億に達する見込みで、2026年から2031年にかけてCAGR 11.29%で成長しています。この成長軌道は、消費者の嗜好の変化と利便性重視の飲食フォーマットへの戦略的転換の中での、当セクターの回復力を反映しています。当セクターはオーストラリアの観光回復の恩恵を受けており、国内観光はCOVID禍以前の水準のピークに達している一方、国際訪問者数は歴史的ピークを下回っており、都市部と地方市場において非対称な需要パターンを生み出しています。20万件を超える接客業の人手不足や4.2%の賃金インフレを含む労働市場の制約が、各セグメントにおける自動化投資と効率化施策を促進しており、デジタル注文の普及拡大、メニューのローカライズ、自動化が成長を支える一方、エネルギーコストとコンプライアンス義務が利益率を圧迫しています [1]出典:オーストラリア政府、「食品・食料雑貨行動規範レビュー2023〜24年」、treasury.gov.au。デジタル注文の普及拡大、メニューのローカライズ、自動化投資が成長を支える一方、エネルギーコストとコンプライアンス義務が利益率を圧迫しています。データ中心のサプライチェーンとアジャイルなサービスフォーマットを統合したオペレーターは、価格決定力と拡張の柔軟性を獲得し、クイックサービスレストラン市場への資本流入を加速させています。競争の激しさは中程度であり、統合圧力が適切なポジションにある中堅プレーヤーにとってのホワイトスペース機会を生み出しています。

主要レポートのポイント

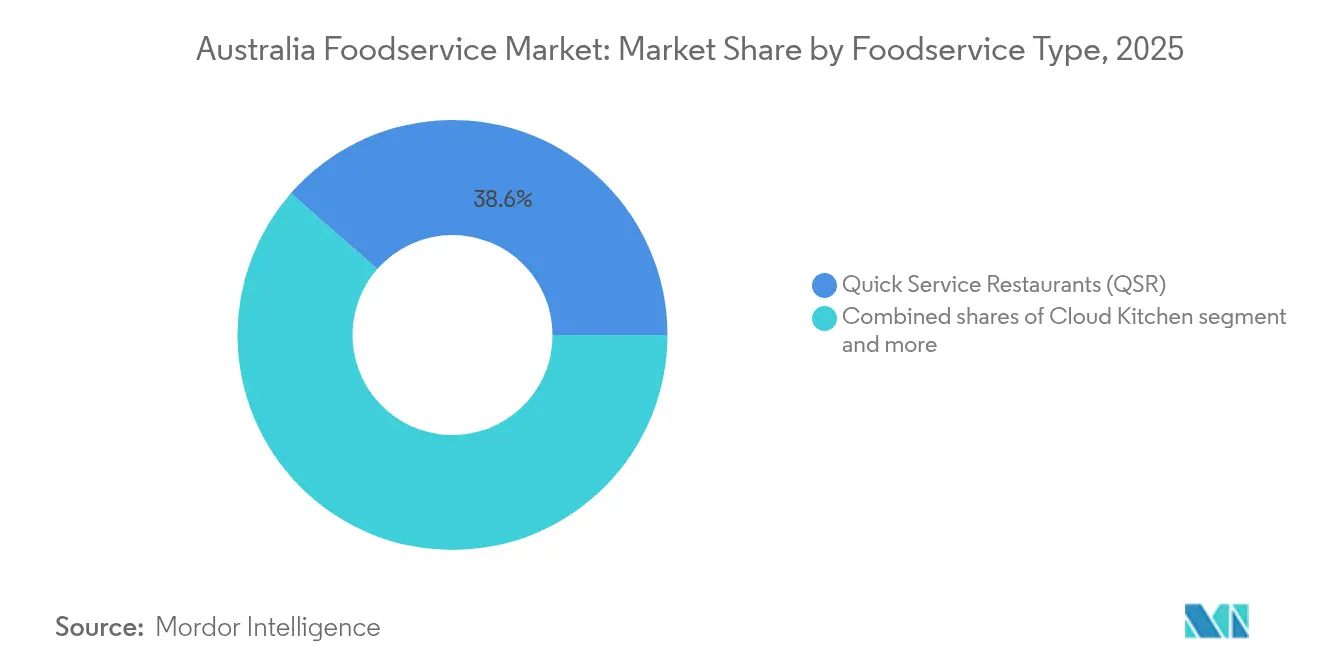

- フードサービスタイプ別では、クイックサービスレストランが38.55%でトップを占め、クラウドキッチンは2031年にかけてCAGR 12.25%で拡大する見込みで、全フードサービスフォーマットの中で最速の成長率となっています。

- アウトレット別では、独立系オペレーターが2025年に65.60%のシェアを獲得し、チェーンアウトレットがCAGR 11.56%で最高の成長軌道を示しています。

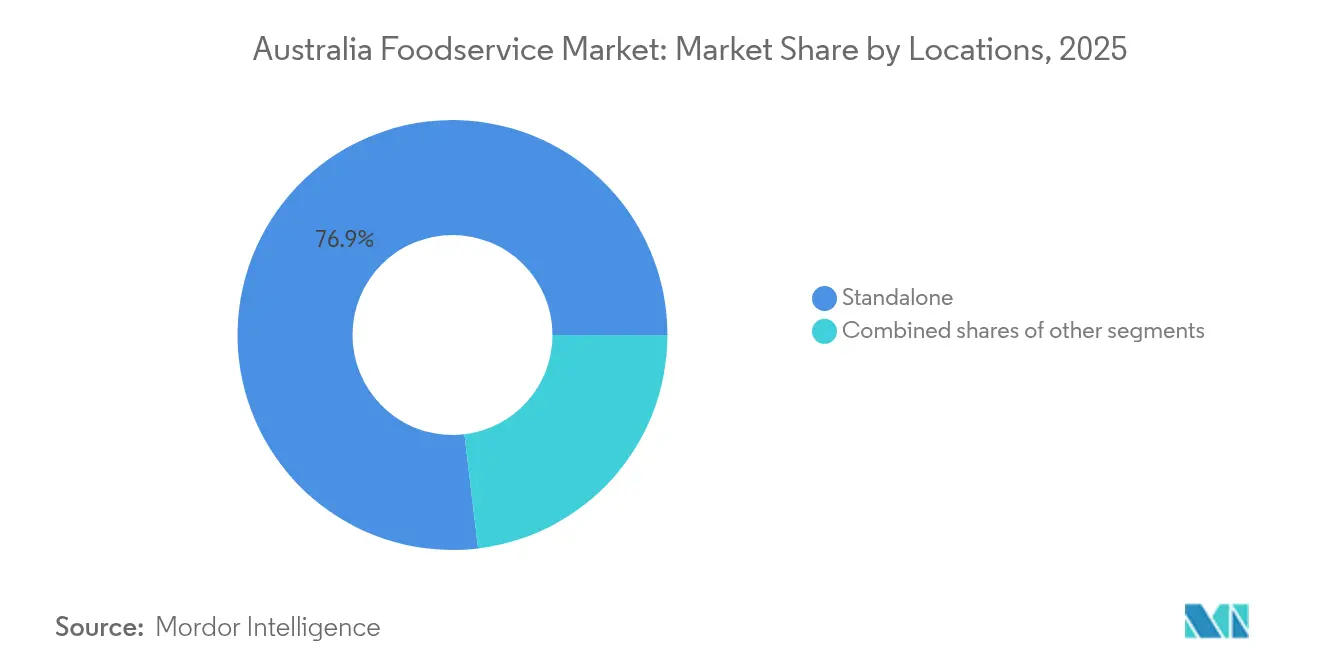

- ロケーション別では、スタンドアロンレストランが2025年のクイックサービスレストラン市場規模の76.90%を占め、2031年にかけてCAGR 12.41%で拡大しています。

- サービスタイプ別では、店内飲食が2025年のクイックサービスレストラン市場規模の46.05%のシェアを維持し、テイクアウェイがCAGR 11.89%で最強のモメンタムを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアフードサービス市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ブランドカフェフォーマットと専門コーヒーチェーンの展開加速 | +2.1% | 全国規模、シドニー・メルボルン・ブリスベンへの集中 | 中期(2〜4年) |

| 国際的オペレーターによるメニューの段階的ローカライズ | +1.8% | 全国規模、多文化都市圏での早期採用 | 短期(2年以内) |

| 社交消費に支えられた根強い外食習慣 | +1.5% | 全国規模、都市圏でより顕著 | 長期(4年以上) |

| ダークキッチンおよびデリバリー専用オペレーションモデルの急速な拡大 | +2.3% | 都市圏、郊外回廊へと拡大中 | 短期(2年以内) |

| ブランドアーキテクチャにおけるハラール対応ポジショニングの高まり | +1.2% | 全国規模、多様性の高い都市圏に集中 | 中期(2〜4年) |

| モバイルアプリベースの注文行動の高い普及率と習熟度 | +1.9% | 全国規模、都市部デモグラフィックでの採用率が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブランドカフェフォーマットと専門コーヒーチェーンの展開加速

専門コーヒーチェーンの急増は、オーストラリアの洗練されたコーヒー文化への戦略的対応を示しており、Zarraffa's Coffeeのようなオペレーターはフランチャイズパートナーシップを通じて拡大し、Urban Baristaは都市圏でのプレミアムポジショニングを狙っています。この動向は、職人的な体験に対してプレミアムを支払う消費者意欲を活用しており、スペシャルティコーヒーは従来のクイックサービスレストランの飲料と比べて15〜20%高いマージンを実現しています。Kopi Kenaganのオーストラリアデビューのような国際的参入者は、プレミアムコーヒーセグメントにおける市場シェア争いの激化を示しています。展開の加速は、テナントミックスの多様化を求める複合用途開発やショッピングセンターにおける有利なリース条件によって支えられています。地元コーヒーチェーンは、競争優位性を維持するためにバリスタ研修プログラムへの積極的な投資やプレミアムシングルオリジンコーヒー豆の調達を行っています。

国際的オペレーターによるメニューの段階的ローカライズ

国際的クイックサービスレストランチェーンはオーストラリアの嗜好や文化的好みに合わせたメニューを適応させており、McDonald'sがオーストラリア産ビーフとジャックチーズを使用したステーキハウススタックを導入したことは、汎用的なグローバル提供を超えた戦略的ローカライズを実証しています。この適応戦略は、ブランドの一貫性と運営効率を維持しながら、地元調達食材に対する消費者の好みに応えるものです。ローカライズの動向は、オーストラリアの農業サイクルや文化的慶事に合わせたポーションサイズ、フレーバープロファイル、季節メニューのローテーションにまで及んでいます。ローカライズを成功させるには、オーストラリアの生産者や販売業者との洗練されたサプライチェーンパートナーシップが必要であり、こうした関係を早期に構築したオペレーターに競争上の優位性をもたらします。この戦略は、多様な消費者層が本格的なフレーバーと馴染みある国際ブランドの両方を求める多文化都市圏で特に効果的です。

社交消費に支えられた根強い外食習慣

オーストラリアの消費者は経済的な圧力にもかかわらず、強い社交的外食嗜好を維持しており、Z世代がフードサービス支出AUD 58億を牽引し、総トラフィックの11%を占めています。この人口動態の変化は、飲食体験が主要な社交インタラクションの場として機能するという進化した社会行動を反映しており、特に消費者の40%がCBDを月に1回未満しか訪問しない郊外市場においてそれが顕著です。この動向は、体験型飲食フォーマットのプレミアム価格戦略を支えると同時に、コミュニティ重視のレストランコンセプトに機会をもたらしています。ソーシャルメディアの統合とインスタグラム映えするプレゼンテーションは、成功したレストランポジショニングの不可欠な要素となり、初回試用と再訪パターンの両方を牽引しています。社交の必要性は純粋なデリバリーモデルに対する自然な抵抗を生み出し、利便性と体験的要素を融合したハイブリッドコンセプトを支持します。

ダークキッチンおよびデリバリー専用オペレーションモデルの急速な拡大

クラウドキッチンの運営は、不動産コストの削減とデリバリー効率の向上を通じてフードサービスの経済性を変革しており、バーチャルブランドによって、オペレーターは従来の実店舗投資なしに新しいコンセプトをテストすることが可能です。このモデルは、オーストラリアの高いデリバリーアプリ普及率から特に恩恵を受けており、消費者の大多数がフードデリバリープラットフォームを利用し、67%がレストランへの直接連絡よりもアプリベースの注文を好んでいます。ダークキッチンは、集中化された品質管理と在庫管理システムを維持しながら、迅速な地理的拡大とメニューの多様化を可能にします。このオペレーションモデルは、不動産コストが従来のレストラン事業の採算性閾値を超える高密度都市部で特に効果的です。AI駆動の在庫システムや自動化されたキッチン機器によるテクノロジー統合は、労働要件を最大25%削減し、労働力不足の課題に対処しながら注文精度とフルフィルメント速度を向上させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 独立系事業者・ストリートフード業者からの競争圧力の高まり | -1.4% | 全国規模、都市部の飲食街で激化 | 短期(2年以内) |

| 食品安全慣行と衛生コンプライアンスのばらつき | -0.8% | 全国規模、地域による施行のばらつきあり | 中期(2〜4年) |

| コンセプトの迅速な模倣による差別化疲弊 | -1.1% | レストラン密度の高い都市圏市場 | 中期(2〜4年) |

| コールドチェーンおよび生鮮物流における信頼性の制約 | -0.9% | 全国規模、地方・遠隔地で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独立系事業者・ストリートフード業者からの競争圧力の高まり

独立系レストランは幅広い飲食セクターにおいて過半数の優位性を維持しており、チェーンオペレーターが再現困難なローカライズされたメニュー提供、コミュニティとのつながり、運営の柔軟性を通じて激しい競争圧力を生み出しています。ストリートフードとフードトラックの運営は、グルメ食材や洗練された調理技術を取り入れたことで、従来のカジュアルフォーマットを超えた進化を遂げ、クイックサービスレストランの価値提案に挑んでいます。競争の激しさは、独立系オペレーターが地元の市場環境と消費者の好みに応じて、価格、メニュー、サービス形式を迅速に調整できる能力によってさらに増幅されています。独立系レストランは、低い間接費構造と直接的な顧客関係の恩恵を受け、真正性と独自性に対するプレミアム価格設定を可能にします。この競争ダイナミクスは、チェーンオペレーターに対し、差別化戦略、ローカルマーケティング、コミュニティエンゲージメントイニシアティブへの多大な投資を迫り、運営の複雑性を高め、標準化のメリットを低下させます [2]出典:オーストラリア議会、「第9章 - 小売市場」、aph.gov.au。

食品安全慣行と衛生コンプライアンスのばらつき

断片化されたフードサービス市場全体における食品安全基準の不均一性は、消費者の信頼に関する課題とコンプライアンスコストをもたらし、中小オペレーターや新興コンセプトに不均衡な影響を与えています。ベリー、葉物野菜、メロン類の新基準を含むFSANZ(フードスタンダーズ・オーストラリア・ニュージーランド)の規制フレームワークの更新は、多様なオペレーターカテゴリー全体にわたる大幅な業務調整と研修投資を必要とします。コンプライアンスのばらつきは、確立された品質保証システムを持つ資本力のあるチェーンに競争上の優位性をもたらす一方、独立系オペレーターや新規市場参入者には障壁を生み出します。食品安全インシデントは、特にソーシャルメディアの拡散やオンラインレビュープラットフォームの時代において、ブランドの評判と消費者の信頼を急速に損なう可能性があります。規制環境は、コンプライアンス違反事業者の運営リスクを高める強化された執行メカニズムとペナルティ構造とともに継続的に進化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来モデルを破壊

クイックサービスレストランは2025年に38.55%の市場シェアを占め、経済的な圧力とライフスタイルの需要に合致するスピード、利便性、バリューポジショニングに対する消費者の好みを反映しています。クラウドキッチン事業は、現在のベースは相対的に小さいものの、2031年にかけてCAGR 12.25%で加速しており、従来の不動産制約を排除したデリバリー最適化ビジネスモデルの変革的可能性を示しています。フルサービスレストランは、人件費と家賃の圧力からマージンの圧縮に直面しているものの、デリバリーチャネルでは再現不可能な体験型ポジショニングと社交的外食の機会を通じて存在感を維持しています。このセグメンテーションは、運営効率と利便性への根本的な転換を示しており、成功したオペレーターは実店舗の存在感とデリバリー最適化を組み合わせたハイブリッドモデルを採用する傾向が高まっています。

カフェ・バーは、特に専門コーヒーがプレミアム価格を実現し高頻度の来訪を促進する都市圏において、オーストラリアの洗練されたコーヒー文化と社交的な消費パターンの恩恵を受けています。ロボットコーヒーマシンやケーキディスペンサーを含む自動販売ソリューションの台頭は、労働力不足に対処しながらサービス時間と地理的リーチを拡大するテクノロジー採用を示しています。FSANZ(フードスタンダーズ・オーストラリア・ニュージーランド)基準に基づく規制コンプライアンスは、多様な業態全体における一貫した品質を確保する一方、ライセンス要件は確立されたオペレーターを安易な市場参入から保護する障壁を形成します。

アウトレット別:独立系の優位性がチェーンの統合に直面

独立系アウトレットは2025年に65.60%の市場シェアを維持しており、均質化に抵抗するオーストラリアの多様な料理風景と、真正で地域に根差した外食体験に対する消費者の好みを反映しています。チェーンアウトレットは2031年にかけてCAGR 11.56%で拡大しており、資本へのアクセス、運営効率、ブランド認知度において優位性を持ち、迅速なスケールアップと市場浸透戦略を可能にしています。このダイナミクスは二極化した市場を生み出しており、成功した独立系が差別化とコミュニティエンゲージメントに注力する一方、チェーンは標準化と規模の経済を活用してコスト優位性を実現しています。テクノロジー採用はセグメント間で大きく異なり、チェーンは統合POSシステム、ロイヤルティプログラム、デリバリー最適化に投資する一方、独立系はよりシンプルな運営アプローチに依存することが多いです。

フランチャイズモデルは、ブランド認知度と地域オーナーシップを組み合わせたハイブリッドソリューションとして台頭しており、フランチャイズパートナーシップを通じて1,000店舗以上を目指すGuzman y Gomezの拡大戦略にその好例が見られます。独立系オペレーターは、大規模でより洗練された事業に有利な人件費の上昇、規制コンプライアンス要件、サプライチェーンの複雑化という課題の増大に直面しています。競争環境は継続的な統合圧力を示唆しているものの、真正性と地域とのつながりに対する消費者の好みは、適切なポジションにある独立系コンセプトにとって持続可能なニッチを生み出しています。

ロケーション別:スタンドアロンの優位性が不動産戦略を反映

スタンドアロンロケーションは2025年に76.90%の市場シェアを占めると同時に、2031年にかけてCAGR 12.41%で最速の成長を牽引しており、成功したオペレーターが視認性と運営の柔軟性を最大化する管理された不動産戦略を好むことを示しています。小売ロケーションは集客力の優位性と共有マーケティングのメリットを提供するものの、より高い占有コストと、メニューの柔軟性やサービスのカスタマイズを制限する運営上の制約に直面しています。旅行ロケーションは、特に空港や主要交通ハブにおいて、利便性が大幅な価格プレミアムを実現する幽閉状態の消費者とプレミアム価格設定の機会から恩恵を受けます。宿泊パートナーシップは、ホテルレストランやルームサービス事業を通じた安定した収益源を創出するものの、専門的な運営能力とサービス基準を必要とします。

ショッピングセンターや娯楽施設などのレジャーロケーションは高トラフィックの環境を提供するものの、高度な在庫・人員管理を必要とする激しい競争と季節的な需要変動に直面しています。ロケーション戦略は消費者の移動パターンとライフスタイルの嗜好をますます反映しており、成功したオペレーターはターゲット層の行動とアクセシビリティ要件に合致したサイトを選定しています。スタンドアロン事業は最大限の運営管理とブランドプレゼンテーションの機会を提供し、プレミアムポジショニングとロイヤルティ形成を支えるカスタマイズされた顧客体験を可能にします。

サービスタイプ別:テイクアウェイの勢いが業務を再編

店内飲食サービスは2025年に46.05%の市場シェアを維持しており、代替チャネルでは再現不可能な社交的外食体験とフルサービスのホスピタリティに対する根強い消費者の好みを反映しています。テイクアウェイ事業は2031年にかけてCAGR 11.89%で加速しており、利便性の需要、モバイル注文の普及、および人件費と不動産ニーズを削減する運営効率の優位性によって牽引されています。デリバリーサービスはプラットフォーム手数料と物流コストによるマージン圧力に直面しているものの、多くのオペレーターにとって投資を正当化する地理的リーチの拡大と顧客獲得の機会を提供しています。サービスタイプの進化は、従来のホスピタリティモデルよりも柔軟性と利便性を重視する消費者行動と運営経済の根本的な変化を反映しています。

モバイルアプリ注文は消費者採用の大多数に達しており、67%がレストランへの直接連絡よりもアプリベースの注文を好み、洗練されたデジタルプラットフォームと統合ロイヤルティプログラムを持つオペレーターに競争上の優位性をもたらしています。テイクアウェイとデリバリーへのシフトは、専門的なシステムと研修を必要とするパッケージングコスト、輸送中の食品品質維持、カスタマーサービスの複雑性などの運営上の課題を生み出しています。成功したオペレーターは、すべてのタッチポイントにわたって一貫したブランド体験と食品品質を維持しながら、複数のサービスタイプに対応する業務を最適化するオムニチャネル戦略を採用する傾向が高まっています。

競争環境

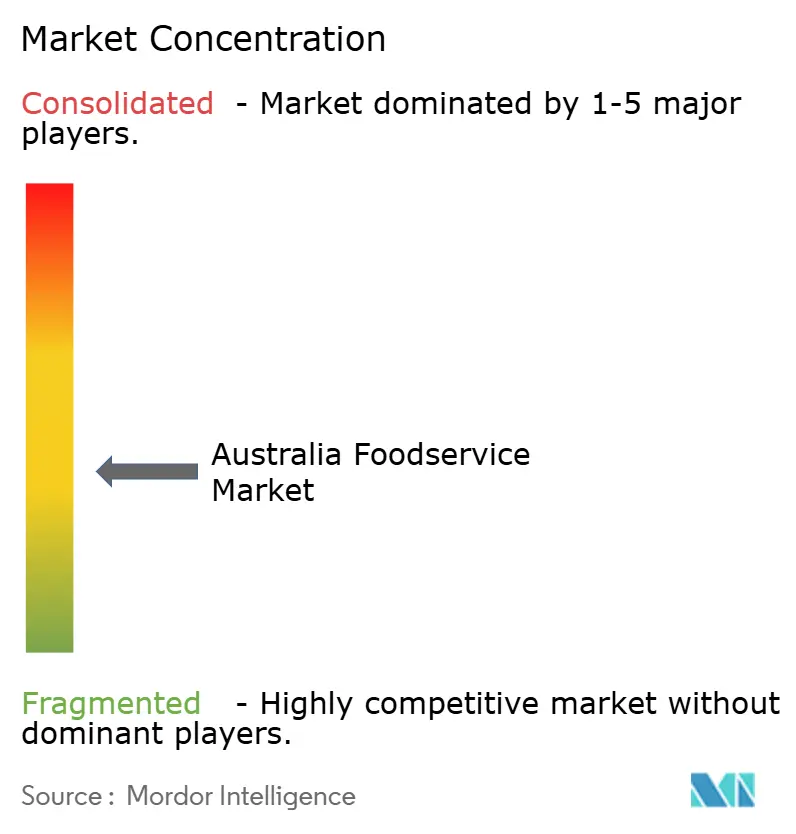

オーストラリアのフードサービス市場は中程度の集中度を示しており、多様な業態セグメント全体にわたる統合と破壊の両面で戦略的機会を生み出しています。競争ダイナミクスは、混雑が増す市場において持続可能な競争優位性を実現するための洗練されたテクノロジー統合、サプライチェーンの最適化、ブランド差別化能力を持つオペレーターに有利に働いています。主要プレーヤーには、Yum! Brands, Inc.、Guzman y Gomez Limited、McDonald's、Craveable Brands、Starbucks Corporationが含まれます。

新興の破壊者は、デリバリー最適化フォーマット、自動化されたサービス技術、ニッチなポジショニング戦略を活用し、従来の運営モデルと顧客獲得アプローチに挑んでいます。郊外市場、特定の食事制限セグメント、利便性と体験的要素を組み合わせたハイブリッドサービスフォーマットに機会が存在します。ACCC(オーストラリア競争・消費者委員会)による継続中のスーパーマーケット調査と食品・食料雑貨行動規範レビューは、より広範な食品エコシステム全体のサプライヤー関係と競争ダイナミクスに影響を与えうる規制変更を示唆しています。

レストランは自動化技術への投資を増やしており、労働力不足を緩和し運営効率を向上させるために、分析、在庫管理、スケジューリングにAIを採用する割合が増加しています。競争環境は、確立されたオペレーターを保護しながらも、資本力のある新規参入者のイノベーションと市場参入を可能にする中程度の規制障壁の恩恵を受けています。テクノロジー採用は、変化する市場環境への迅速な適応を可能にする顧客体験の向上、運営効率、データ駆動の意思決定を通じて競争上の差別化を生み出します。

オーストラリアフードサービス業界のリーダー企業

Yum! Brands, Inc.

Guzman y Gomez Limited

McDonald's

Craveable Brands

Starbucks Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nando'sはオーストラリア初のドライブスルーをメルボルン北部郊外の旗艦レストランとしてオープンしました。同店はメルボルン北部のロックスバーグパークに開業し、空腹の顧客が車を降りることなくペリペリチキンをランチに購入できる機会を提供しています。

- 2025年5月:ニューサウスウェールズ州とオーストラリア首都特別地域(ACT)の地方Hungry Jack's店舗での非常に成功した試験展開を経て、クリスピー・クリームのドーナツが、シドニーの都市圏の一部のHungry Jack's店舗に展開されました。Krispy Kremeの最も人気のある種類(オリジナルグレーズド、ストロベリースプリンクル、チョコレートアイスドを含む)は、毎日新鮮に届けられ、Hungry Jack'sの店内、ドライブスルー、デリバリーパートナーを通じて終日提供されました。

- 2025年1月:Wendy'sがオーストラリアのクイーンズランド州ゴールドコーストに初の店舗をオープンしました。同レストランは名物の四角形ハンバーガー、フロスティのデザート、チキンバーガー、ロードドフライを提供し、2034年までにオーストラリアで200店舗の運営が見込まれる最初の店舗となりました。2 Cavill Ave.のパラダイスセンターに位置する旗艦店は、革新的なダブル手捌きチキンテンダーや独自のディッピングソースなど、オーストラリア市場限定のメニューを初めて提供しました。

オーストラリアフードサービス市場レポートのスコープ

フードサービス市場とは、家庭外での即時消費のための食事を調理・提供する企業を包括する産業です。オーストラリアフードサービス市場は、フードサービスタイプ、アウトレット、ロケーション、サービスタイプによってセグメント化されています。フードサービスタイプ別では、市場はカフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランに区分されます。アウトレット別では、チェーンアウトレットと独立系アウトレットに区分されます。ロケーション別では、レジャー、宿泊、小売、スタンドアロン、旅行にセグメント化されます。サービスタイプ別では、店内飲食、テイクアウェイ、デリバリーに二分されます。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| 専門コーヒー・紅茶ショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北アメリカ料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーンアウトレット |

| 独立系アウトレット |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| 専門コーヒー・紅茶ショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北アメリカ料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーンアウトレット | ||

| 独立系アウトレット | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス事業所。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス事業所。顧客は通常、自分でサービスを受け、自ら食事をテーブルに運ぶ。

- カフェ・バー - アルコール飲料の消費のためにライセンスを受けたバーやパブ、軽食と清涼飲料を提供するカフェ、および専門の紅茶・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理を目的として業務用キッチンを利用するフードサービス事業であり、店内飲食の顧客は存在しない。

| キーワード | 定義#テイギ# |

|---|---|

| アルバコアツナ | 大西洋、太平洋、インド洋、および地中海において世界的に6つの独立した系統として知られるマグロ類の中で最も小型の種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から採れるビーフ。「認定アンガスビーフ」の品質マークを受けるには、米国アンガス協会の認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文金額 | フードサービス事業所で顧客が行うすべての注文の平均金額。 |

| ベーコン | 豚の背中または側面から採れる塩漬けまたは燻製肉。 |

| バー・パブ | 施設内でのアルコール飲料の消費のためにライセンスを受けた飲酒施設。 |

| ブラックアンガス | 角のない黒い毛並みの牛の品種から採れるビーフ。 |

| BRC | 英国小売業者協会(British Retail Consortium) |

| バーガー | 1枚以上の調理された牛肉パティをスライスされたパンロールまたはバンロールの中に挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの清涼飲料と軽食を提供するフードサービス事業所。 |

| カフェ・バー | アルコール飲料の消費のためにライセンスを受けたバーやパブ、軽食と清涼飲料を提供するカフェ、および専門の紅茶・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームドミルク、スチームドミルクフォームを均等な割合で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーンアウトレット | ブランドを共有し、複数のロケーションで営業し、中央管理と標準化されたビジネス慣行を持つフードサービス事業所。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理を目的として業務用キッチンを利用するフードサービス事業であり、店内飲食の顧客は存在しない。 |

| カクテル | 単一のスピリッツまたはスピリッツの組み合わせに、ジュース、フレーバードシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜ合わせたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆を使用し、さやのまま調理した日本の料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| エスプレッソ | ショットで提供される濃縮コーヒー。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い方の端から採れる肉の切り身。 |

| フランクステーキ | 牛の後肢の前方に位置するフランクから採れるビーフステーキの切り身。 |

| フードサービス | 食品産業のうち、家庭外での食事の調理・提供を行う企業、機関、会社を含む部分。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くのフォーマットが含まれる。 |

| フランクフルト | フランクフルターまたはヴルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | フードスタンダーズ・オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス事業所。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育ビーフ | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から採れるビーフ。穀物肥育の牛には、より早く肥育するために抗生物質や成長ホルモンが投与されることもある。 |

| 草飼いビーフ | 飼料として草のみを与えられた牛から採れるビーフ。 |

| ハム | 豚の脚から採れる豚肉。 |

| HoReCa | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立系アウトレット | 単一のアウトレットで運営、または3店舗以下の小規模チェーンとして構成されるフードサービス事業所。 |

| ジュース | 果物や野菜に含まれる天然液体を搾取または圧搾して作った飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| ラテ | エスプレッソ1〜2ショット、スチームドミルク、薄いフロスドミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などで提供されるフードサービス。 |

| マキアート | 少量のミルク(通常はフォームドミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなどの肉が主な食材となる料理。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 少なくとも15%の小さな角切り豚脂肪を含む、細かく刻まれたまたは挽いた熱処理豚肉で作られる大型イタリアソーセージまたはランチョンミート。 |

| 北アメリカ料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされた燻製ビーフで、通常は薄切りで提供される。 |

| PDO | 原産地名称保護(Protected Designation of Origin):特定の場所に関連する特別な特性を持つ特定の食品を生産することを公式規則により認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化した肉から作られるアメリカ産の辛口サラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトやチーズを含む風味豊かな具材を広げ、その他のトッピングを加えて焼いた料理。 |

| プライマルカット | と体の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス事業所。顧客は通常、自分でサービスを受け、自ら食事をテーブルに運ぶ。 |

| 小売 | モール、ショッピング複合施設、または他の事業も営業している商業用不動産内のフードサービスアウトレット。 |

| サラミ | 発酵・乾燥熟成させた肉から成る硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に有害とされる。 |

| ソーセージ | 細かく刻んで味付けされた肉で作られた肉製品。生、燻製、または塩漬けのものがあり、通常はケーシングに詰められる。 |

| ホタテ貝 | リブ状の殻を二枚持つ軟体動物の食用貝。 |

| セイタン | 小麦グルテンから作られた植物性代替肉。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文・支払いを行うセルフオーダーPOS(販売時点情報管理)システムで、完全なコンタクトレスかつ摩擦のないサービスを可能にする。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずに一緒に処理して作った飲料。 |

| 専門コーヒー・紅茶ショップ | さまざまな種類の紅茶またはコーヒーのみを提供するフードサービス事業所。 |

| スタンドアロン | 独立したインフラ設備を持ち、他の事業とは接続されていないレストラン。 |

| 寿司 | 酢飯(通常、砂糖と塩を加えたもの)に、魚介類(多くの場合生)や野菜などさまざまな食材を合わせた日本料理。 |

| 旅行 | 航空機内食、長距離列車での食事、クルーズ船上のフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛ビーフ | 高度にサシの入った肉で知られる黒または赤の日本の牛の4品種のいずれかから採れるビーフ。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を、入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは平均注文金額に考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査の専門家による広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者は、調査対象市場の全体像を把握するために、レベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム