英国フードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 104.81 十億米ドル |

| 市場規模 (2026) | 110.97 十億米ドル |

| 市場規模 (2031) | 147.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国フードサービス市場分析

英国フードサービス市場は、2025年の1,048億1,000万米ドルから2026年には1,097億米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)5.88%で、2031年までに1,476億3,000万米ドルに達すると予測されています。利便性への持続的な消費者需要、テクノロジーを活用した注文、そして体験型ダイニングが、デリバリーインフラ、メニューイノベーション、オムニチャネルエンゲージメントへの資本投資を促しています。在庫計画、労務スケジューリング、ターゲットプロモーションに人工知能のインサイトを組み込む事業者は、人件費インフレとエネルギーコストがユニットエコノミクスを圧迫する中でも収益バッファーを拡大しています。店内飲食の雰囲気とオフプレミスでの充実した履行を組み合わせたハイブリッドモデルの急速な普及は、ハイストリートの認知度と分散型「ダーク」生産施設を組み合わせることで、立地経済を塗り替えています。サステナビリティコンプライアンスも同様に強力な成長の触媒となっており、カーボンニュートラルキッチンと透明性の高い食材調達に早期投資するチェーンは、価値観を重視するダイナーの拡大するプールを取り込んでいます。

主要レポートのポイント

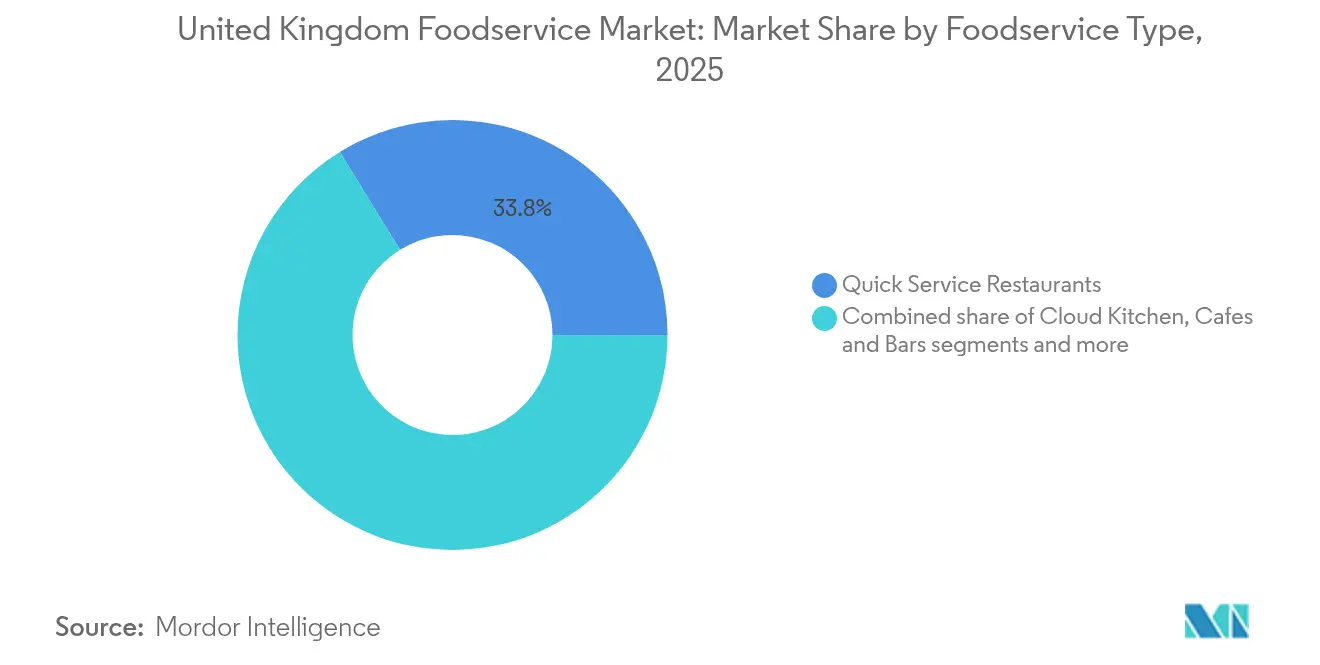

- フードサービスタイプ別では、クイックサービスレストランが2025年の英国フードサービス市場シェアの33.78%をリードし、クラウドキッチンは2031年にかけてCAGR12.10%で最も急速な拡大を記録しました。

- アウトレットタイプ別では、独立系店舗が2025年の英国フードサービス市場の56.72%を維持しており、チェーンがデジタル投資を加速させる一方、最も高い増分価値を獲得し、2031年にかけて年率6.35%の成長が見込まれています。

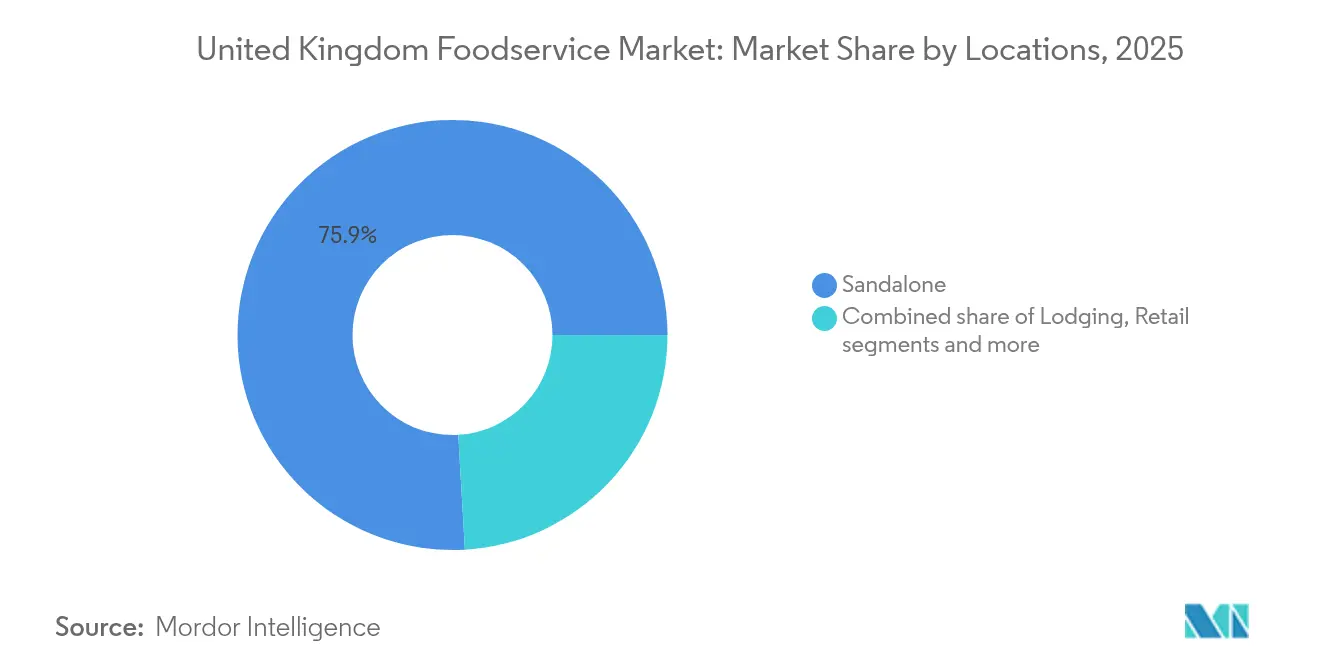

- ロケーション別では、スタンドアロン型店舗が2025年の英国フードサービス市場活動の75.92%を占め、宿泊施設併設型店舗は、ホスピタリティの回復とバンドルされたゲスト体験プログラムを背景に、CAGR9.78%で成長すると予測されています。

- サービスタイプ別では、店内飲食が2025年の英国フードサービス市場規模の54.62%で優勢を維持しましたが、消費者がパンデミック期の注文習慣を対面ダイニングの復活後も維持する中、デリバリーサービスは2031年にかけてCAGR7.11%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国フードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フードデリバリーアプリの台頭 | +1.8% | 都市部に集中した全国規模 | 中期(2〜4年) |

| より健康的、ビーガン、低カロリー、アレルゲンフリーのメニューオプションへの需要増加 | +1.2% | 全国規模、ロンドンおよび南東部のプレミアムセグメントが中心 | 長期(4年以上) |

| クラウド/ゴーストキッチンの出現と急速な成長 | +0.9% | 都市中心部から郊外市場へと拡大 | 短期(2年以下) |

| 本格的なグローバル料理とフュージョンメニューへの消費者関心の高まり | +0.7% | 多様な人口を持つ大都市圏 | 中期(2〜4年) |

| ソーシャルメディアのトレンドと「インスタグラム映えする」ダイニングが消費者の選択に影響 | +0.6% | 全国規模、若年層がアダプションを牽引 | 短期(2年以下) |

| メニューの簡素化とバリューオファー | +0.4% | 全国規模、コスト意識の高いセグメントを重点対象 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

フードデリバリーアプリの台頭

フードデリバリーアプリは、フードサービス事業者の収益ストリームと消費者アクセスを大幅に変革し、地理的リーチの拡大によって従来の店内飲食の制限を克服することを可能にしました。Uber EatsとJAB Holding Company (Pret A Manger Ltd)との提携は、サードパーティアグリゲーターが顧客獲得とブランド認知度をいかに向上させるかを示しています。しかし、1注文あたり15%〜30%に及ぶ手数料というコスト面での課題をもたらします。この財務的プレッシャーにより、レストランは店内飲食の水準を維持しながら効率的な注文履行を確保するため、デリバリー専用の準備エリアを設けた物理的スペースの再設計を余儀なくされています。事業者は、マージンを維持し顧客ロイヤルティを構築するため、アグリゲータープラットフォームと自社の直接消費者向けツールとの関係のバランスをとるために、リアルタイムテクノロジーの統合を進めています。Greggs等のハイストリートチェーンは、サードパーティプラットフォームでのプレゼンスを維持してより広い露出を最大化しながら、パーソナライズされたオファーと効率的な注文バッチ処理のために独自アプリを活用しています。オムニチャネル成長をサポートするため、ワークフロー、キッチン業務、シフトパターンが再構築され、自動化や専門デリバリーチームへの投資が効率性を高めています。デリバリーが主要な収益ドライバーとなる中、注文追跡、パッケージング、時間管理の厳格な管理がサービス品質の維持に不可欠です。しかし、デリバリーアプリへの依存は、手数料率の変動やディスインターミディエーションリスクに関する懸念を高め、独自チャネルを通じたデータ所有権と顧客エンゲージメントへの注力を促しています。デジタル注文、アグリゲーターパートナーシップ、自社内プラットフォームの統合により、事業者は新たな収益機会とコスト管理・ブランドコントロールのバランスをとりながら継続的に適応することが求められます。

より健康的、ビーガン、低カロリー、アレルゲンフリーのメニューオプションへの需要増加

健康志向の消費パターンがフードサービス産業を再形成しており、大手チェーンと独立系事業者の双方が、従来の食事制限やアレルゲン対応を超えてイノベーションとオファリングの拡充を迫られています。例えば、Pizza Hutはビーガン層に対応するために植物由来のピザとサイドメニューを導入しており、ヴィーガン協会(The Vegan Society)の2024年データによれば、ビーガン人口はグレートブリテンの約200万人(3%)にまで増加しています[1]出典:ヴィーガン協会、「植物性食品中心の食生活への転換を示す全国的トレンド」、vegansociety.com。McDonald's Corporationもマクプラントバーガー、ベジタブルデラックス、スパイシーベジーワンラップ、ベジーディッパーズ、一部の朝食メニューを含むビーガンメニューを開発し、多様な消費者ニーズに応えるため、こだわりのクラシックメニューと健康志向の代替品のバランスを保っています。メニュー開発には、低カロリーオプション、アレルゲンフリー食品、機能性食品などのトレンドが取り入れられ、加工食品の消費削減を強調した世界保健機関(World Health Organization)の最新食事指針と整合されています。食品基準庁(Food Standards Agency、FSA)のアレルゲン管理規則による透明性の高い栄養表示と食材調達に関する規制要件は、包括的なスタッフトレーニングとサプライチェーンの可視性を必要とします。これらの規制は課題をもたらす一方、クリーンラベルポジショニングによるプレミアム化の機会も創出します。クリーンラベルとサステナビリティへの考慮が高まる中、食材調達方針とエコフレンドリーなパッケージングが重要なマーケティングツールとなっています。進化する規制環境と変化する消費者嗜好が、イノベーションと業務変革を加速させ、健康志向で透明性の高いメニューが成長と顧客ロイヤルティにとって不可欠なものとなっています。

クラウド/ゴーストキッチンの出現と急速な成長

クラウドキッチンとゴーストキッチンは、低い不動産コストとデリバリー最適化されたレイアウトを活用し、高賃料の都市部における従来のレストランと比較して優れたユニットエコノミクスを実現することで、フードサービス産業を変革しています。ロンドン全域でのKarma Kitchenの拡大は、目的特化型デリバリーハブの効率性を示しており、単一の場所から複数のバーチャルブランドが営業することでキッチン稼働率を最適化し、顧客対応インフラへの支出を削減しています。ロンドンがこの分野でリードしていることは、オートノミー・インスティテュート(The Autonomy Institute)の2024年データから明らかで、同市内に32か所のエディションズ(共用キッチン)サイトが報告されており、英国の他の地域の合計21サイトを大幅に上回り、ロンドンがDeliverooの戦略的ハブとしての地位を確固たるものにしています[2]出典:オートノミー・インスティテュート、「クラウドキッチンの未来:自治体的アプローチ」、autonomy.work。このモデルは市場参入障壁を低下させ、従来の人通り指標に代わるデータ駆動型ヒートマップが競争の舞台となるバーチャルデリバリーゾーンへと競争軸を移行させます。テクノロジーは不可欠な要素であり、クラウドキッチンはリアルタイムで業務を適応させるための高度なデジタルプラットフォーム、アナリティクス、需要予測ツールに依存しています。このモデルのスケーラビリティとアセットライトな特性は、Foodstarsなどの事業者に対する最近の資金調達ラウンドに見られるように、大きなベンチャーキャピタル投資を引き続き惹きつけており、その長期的な商業的可能性への信頼を反映しています。

本格的なグローバル料理とフュージョンメニューへの消費者関心の高まり

本格的なグローバル料理とフュージョンメニューへの消費者需要は、人口構成の多様化と旅行を通じた国際的な味覚への露出増加によって進化しています。2023年、経済協力開発機構(OECD)は、英国人口の15.2%、約1,030万人が外国生まれであり、インド(9%)、ポーランド(7%)、パキスタン(5%)などのコミュニティが大きな割合を占めると報告しました[3]出典:経済協力開発機構(OECD)、「国際移住アウトルック2025」、oecd.org 。この人口構成の変化は、文化的に独自の食のオファリングへの需要を刺激しており、Dishoomなどの独立系事業者は、差別化された商品と本格的なストーリーテリングを通じて大手チェーンと競争するために民族性に基づくメニューを活用しています。特にインスタグラムなどのソーシャルメディアプラットフォームは、視覚的に個性的で文化的に独自な料理の魅力を増幅させ、顧客エンゲージメントを促進しています。大手チェーンは、一貫性を確保するために専門的なトレーニングとサプライチェーンの適応が求められることが多く、本格的な調理法の拡大においても課題に直面しています。フュージョンコンセプトは、なじみのある技法と国際的な技法を組み合わせることで消費者訴求力を広めながら文化的な本物らしさを維持します。食材の追跡可能性と地域調達の強調が、情報を持つ消費者との信頼構築と透明性向上のためにますます重視されています。事業者はまた、本格性とイノベーションを維持するために、シェフの交流、テーマ型ポップアップ、メニューコラボレーションにも投資しています。人口構成の変化、旅行にインスパイアされた嗜好、ソーシャルメディアの影響、業務戦略の相互作用が、進化する消費者嗜好に応えるために本格性とアクセシビリティのバランスをとることが求められる競争的な環境を生み出しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品および人件費インフレ | -0.8% | 全国規模、ロンドンおよび南東部で特に深刻 | 短期(2年以下) |

| 競争激化による差別化の必要性 | -0.6% | 全国規模、飽和した都市市場での激化 | 中期(2〜4年) |

| ブランドロイヤルティの低下 | -0.5% | 全国規模、既存チェーンへの影響が不均衡 | 長期(4年以上) |

| サステナビリティ報告コンプライアンスコスト | -0.4% | 全国規模、主要都市での規制強化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品および人件費インフレ

食品および人件費インフレは英国フードサービス市場に大きなプレッシャーをかけており、縮小する利益率の中で事業を維持するため、事業者はメニュー価格、調達戦略、業務プロトコルの調整を余儀なくされています。2025年の大幅な最低賃金引き上げと雇用主負担の増加によって促進された人件費の上昇は、賃金コストの増大と主要な食材・エネルギーコストの上昇という二重の負担に直面するWetherspoonsのようなブランドにとって特に厳しいものとなっています。このインフレ圧力の組み合わせにより、頻繁なメニュー価格調整が行われており、クイックサービスのチキンやバーガー系店舗が最大の値上げを行うことが多い一方、カジュアルダイニングチェーンはより高いスタッフコストを管理するため業務効率化と適度な値上げに注力しています。知覚価値を維持し投入コストインフレに対処するため、多くの事業者がデータ駆動型価格戦略の採用、メニューオファリングの最適化、コスト意識の高い顧客を遠ざけることなく収益性を守るためのスタッフリソースの再配分を行っています。さらに、事業者はより激しいサプライヤー交渉に取り組み、戦略的調達イニシアチブを推進するとともに、油脂、乳製品、タンパク質などの不安定な食品カテゴリーにおけるサプライチェーン混乱への脆弱性が高まっています。インフレが食品コストと人件費コストの双方に影響を与え続ける中、効率性の必要性は重要性を増しています。組織はプロセスの自動化、マルチサイトアナリティクスへの投資、ロイヤルティプログラムやプロモーション戦略の見直しを進め、マージンを維持しながら顧客トラフィックを維持しようとしています。その累積的な影響は業界全体の課題であり、インフレが業務の複雑性を増幅させ、進化する消費者期待と持続的なコスト圧力に直面する中で、事業者は迅速な適応とレジリエンスの発揮を求められています。

競争激化による差別化の必要性

飽和した主要立地での競争激化により、英国のフードサービス事業者はプレミアムポジショニングを支えるユニークなメニュー、革新的なサービス、体験型オファリングを通じた差別化に注力せざるを得なくなっています。デリバリーオプションの台頭は従来の立地に基づくアドバンテージを低下させ、ブランドはより広い地理的範囲にわたって食品の品質、スピード、バリューを優先するよう押し進めています。統合型POSシステム、顧客関係管理プラットフォーム、業務アナリティクスなどの先進テクノロジーへの投資は、パフォーマンスの最適化と消費者体験の向上にとって不可欠となっています。小規模事業者はこれらのテクノロジーへの資金調達と競争力ある価格設定の維持において課題に直面しており、先進的なデジタル戦略を実施するためにスケールを活用するGreggs やLeonなどの大手チェーンに有利な統合圧力につながっています。差別化はますますローカルな本物らしさ、パーソナライゼーション、戦略的コラボレーションに依存しており、テーマイベントやコミュニティ重視の体験が進化する消費者嗜好と整合しています。データ駆動型の価格設定とメニューの簡素化は業務の柔軟性を向上させ、ロイヤルティアプリとターゲットプロモーションが顧客エンゲージメントの維持に役立っています。テクノロジーが効率性とインサイトを高める一方、ブランドロイヤルティの育成とダイニング体験の向上にはパーソナルサービスが依然として重要です。オンラインの可視性、ソーシャルメディアエンゲージメント、インフルエンサーパートナーシップへの投資がブランド認知度をさらに強化し、競争環境の中で事業者が明確な市場アイデンティティを確立することを可能にしています。市場の飽和、テクノロジー導入、イノベーションの相互作用は、持続可能な競争優位性を達成するための俊敏性、本物らしさ、顧客中心の戦略の必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:QSR優位にクラウドキッチンが挑戦

クイックサービスレストラン(QSR)は、2025年に33.78%のシェアで市場リーダーシップを維持すると予測されています。これは、経済的不確実性や時間的制約のあるライフスタイルと合致した、スピード・利便性・価値に対する消費者の嗜好を反映しています。一方、クラウドキッチンは2031年までに12.10%の年平均成長率(CAGR)を達成すると見込まれており、デリバリー最適化フォーマットへの大きなシフトを示しています。これらのフォーマットは、顧客対応の不動産コストを削減しながら、キッチンの効率を最大化します。フルサービスレストランは、より高い人件費とプレミアムな立地を伴う従来のダインインモデルにより課題に直面しています。しかし、アジア料理からヨーロッパ料理のコンセプトに至る多様な料理の提供は、QSRフォーマットが容易に再現できない差別化の機会をもたらします。カフェやバーは、昼間の集客を促進する社交的な集まりやリモートワークのトレンドから恩恵を受けています。特にスペシャリストコーヒーショップは、職人的なポジショニングと体験的要素を通じてプレミアム価格設定を活用しています。

フードサービスセグメントの進化は、オペレーションモデルの再構築におけるテクノロジーの役割を浮き彫りにしています。クラウドキッチンはデータ分析を活用してメニュー提供とデリバリールートを最適化し、従来のレストランでは実現できない効率性を提供しています。例えば、McDonald'sのAI搭載ドライブスルー注文やモバイルアプリ統合などのデジタルトランスフォーメーション施策は、確立されたQSRオペレーターがデリバリーネイティブの競合他社に対して競争優位性を維持するためにテクノロジーへ投資する方法を示しています。さらに、異なるフードサービスタイプがさまざまな衛生・安全要件に直面するため、規制コンプライアンスはますます複雑化しています。特にフルサービス施設は、デリバリー重視のフォーマットと比較して、より包括的なスタッフトレーニングと顧客対応プロトコルを必要とします。

アウトレット別:チェーン統合の中での独立系の強靭性

独立系店舗は2025年に56.72%の市場シェアを保持し、2031年にかけてCAGR6.35%で成長すると予測されています。この成長は、テクノロジー導入コストやサプライチェーンの複雑性といった課題にもかかわらず、その強靭性を強調しています。独立系店舗のパフォーマンスは、標準化されたチェーンフォーマットと比較してこれらの事業者がより効果的に提供する、本格的でローカル調達のダイニング体験への消費者嗜好を反映しています。対照的に、チェーン系店舗は購買、マーケティング、テクノロジー展開においてスケールの経済性から恩恵を受けています。しかし、その成長率は独立系より低く、業務効率性だけではユニークなダイニング体験とより強いコミュニティとのつながりへの消費者需要を完全に満たすことはできないことを示しています。

独立系とチェーン系店舗の間の競争環境は、独立系事業者がチェーン的な慣行を採用するにつれて進化しています。こうした取り組みには、ローカルアイデンティティを維持しながらテクノロジーと購買能力を強化するフランチャイズ型パートナーシップや共有サービスプラットフォームが含まれます。例えば、直営店とフランチャイズパートナーシップを組み合わせたMcDonald's Corporationの拡大戦略は、チェーンが標準化とローカル市場適応のバランスをいかに保てるかを示しています。一方、独立系事業者はメニューイノベーションと顧客関係管理における柔軟性を活用しています。しかし、デジタル注文システムとデリバリーパートナーシップへの投資の必要性が増しており、これは通常大規模事業者に関連する多大な資本投資を必要とします。さらに、食品基準庁(Food Standards Agency、FSA)規制の遵守は独立系事業者にとって業務上の複雑性を増し、特に専任のコンプライアンススタッフを持たない事業者にとって顕著です。これは課題を生む一方、既存の事業者を新規参入からの競争から守る参入障壁を確立することにもなります。

ロケーション別:宿泊施設の急成長を伴うスタンドアロンの強さ

スタンドアロン型立地は2025年に市場シェアの75.92%を占めると予測されており、顧客体験と業務効率の完全なコントロールを可能にする専用レストランスペースの継続的な重要性を強調しています。対照的に、宿泊施設を基盤としたフードサービスはCAGR9.78%で最も高い成長ポテンシャルを示すと見込まれています。この成長は、ホスピタリティセクターの回復と統合型ゲスト体験戦略によって推進されており、固定的な顧客基盤と1訪問あたりの高い平均支出を促進します。小売立地は来客数と営業時間延長との相乗効果から恩恵を受ける一方、旅行立地は交通パターンの変動と規制上の制限による課題に直面し、業務上の不確実性をもたらします。

宿泊セグメントの強い成長は、顧客獲得と業務効率における相互価値を生み出すホテル事業者とレストランブランドの戦略的パートナーシップの影響を浮き彫りにしています。例えば、WhitbreadのPremier Innは、ホテルゲストとローカル顧客双方からの追加収益ストリームを生み出しながらゲスト満足度を高めるためにレストランコンセプトを統合しています。一方、レジャー立地は季節的な需要変動を経験しており、柔軟な人員配置モデルとメニュー調整が必要です。この業務上の複雑性は、可変的なキャパシティ活用の管理に長けた事業者に有利に働きます。スタンドアロン型事業者は立地選定とリース交渉の柔軟性においてアドバンテージを保持していますが、複数の立地にわたる多様化した収益ストリームを活用してプレミアム不動産を確保できるマルチロケーションコンセプトからの競争の激化に直面しています。

サービスタイプ別:店内飲食の回復とデリバリーイノベーションの融合

店内飲食サービスは2025年に54.62%の市場シェアを維持すると予測されており、デリバリーフォーマットでは代替できない社交的なダイニング体験とフルサービスホスピタリティへの消費者嗜好を反映しています。一方、デリバリーサービスセグメントは、利便性重視の消費への持続的な行動変容によって推進され、2031年にかけてCAGR7.11%で成長すると見込まれています。当初パンデミックによる制限で加速したこれらの変化は、テクノロジープラットフォームとロジスティクスネットワークの進歩によって引き続き拡大しています。テイクアウトサービスは中間的な位置を占め、サードパーティデリバリープラットフォームによって損なわれる可能性のある直接的な顧客関係を維持しながらスピードと利便性を提供します。

サービスタイプの進化により、事業者はいずれのチャネルの品質やスピードも損なうことなく、複数のチャネルを同時に最適化することが求められます。成功しているコンセプトは、店内飲食、テイクアウト、デリバリーの注文を効率的に処理するために設計されたキッチンレイアウトへの投資を行っています。例えば、Domino's Pizza Group plcはGPS追跡とルートプランニングのための予測アナリティクスなどのデリバリー最適化テクノロジーに投資し、業務コストを削減しながらサービス品質を向上させています。さらに、店内飲食サービスはより高い平均注文額とパーソナルサービスのインタラクションによるアップセルの機会という恩恵を受けています。しかし、これらのアドバンテージには高い人件費と多大な不動産投資が伴い、デリバリー重視の競合他社はこれを回避できることが多くあります。一方、すべてのサービスタイプにわたるデジタル注文システムの統合は不可欠となっています。これらのシステムは利便性に対する顧客の期待に応えるだけでなく、業務最適化と顧客関係管理のための貴重なデータも提供します。

地理的分析

フードサービス市場における地域差は、イングランド、スコットランド、ウェールズ、北アイルランドにわたる経済状況、人口動態トレンド、規制枠組みによって形成されています。ロンドンと南東部は、人口密度、より高い可処分所得水準、活発な観光活動などの要因により、最も高い市場集中度を示しています。しかし、これらの地域は激しい競争と高い業務コストにも直面しています。スコットランドは旺盛な観光需要と独自の食文化アイデンティティから恩恵を受ける一方、ウェールズと北アイルランドは競争水準の低さとホスピタリティセクター発展を目的とした政府支援プログラムを通じた成長ポテンシャルを提供しています。地域の消費者嗜好は、文化的嗜好と支出行動に合致したローカルに特化したメニューコンセプトとサービスフォーマットの機会をさらに生み出しています。

ブレグジットはサプライチェーンに地域的なばらつきをもたらしており、北アイルランドのユニークな規制上の立場が、他の英国地域と異なる形で食材調達とコンプライアンス要件に影響を与えています。さらに、政府のレベリングアップイニシアチブは、経済的に不利な地域におけるホスピタリティセクター発展への的を絞った支援を提供しています。これらのイニシアチブは、有利な資金調達オプションと規制支援から恩恵を受けようとする拡大志向の事業者に機会をもたらします。

地域の雇用パターンは、労働力の確保と賃金水準に大きな影響を与えています。例えば、ロンドンのタイトな労働市場は事業者に高い人件費というプレッシャーをもたらします。しかし、これは優れた労働条件とキャリア開発プログラムを提供することで人材を引き付ける機会も生み出します。また、都市部と農村部の市場はそれぞれ異なる業務要件を持っています。都市部の立地はデリバリー密度と公共交通機関へのアクセスという利点を持つ一方、農村部は低い不動産コストと競争の少なさという利点を提供します。これらの違いは、各市場タイプの独自の特性に対応するための特化した業務戦略を必要とします。

競争環境

英国のフードサービス市場は、McDonald's Corporation、Starbucks Corporation、Domino's Pizza Group plcなどの確立されたチェーンが独立系企業や革新的なデジタルネイティブブランドと並行して事業を展開する、適度な分散を示しています。主要プレイヤーは購買、マーケティング、テクノロジー導入などの分野においてスケールアドバンテージを享受しています。しかし、ローカルの嗜好や新興の消費者トレンドに素早く適応する小規模事業者からの継続的な競争に直面しています。この競争環境は、メニューオファリング、サービスデリバリー、顧客エンゲージメントにおける継続的なイノベーションを促進しています。事業者は、多様な市場セグメントに効果的にアピールするために、標準化の効率性とローカライゼーションの必要性のバランスを保たなければなりません。

テクノロジーの導入はますます重要になっており、業務効率の向上と顧客体験の強化における重要な要素として機能しています。AI駆動型在庫管理、予測需要アナリティクス、統合デジタル注文プラットフォームへの投資により、事業者はパフォーマンスを最適化し競争力を維持することができます。例えば、Starbucks Corporationのモバイル注文システムは、確立されたブランドが従来の競合他社とデリバリー重視のディスラプターからの競争の中で市場シェアを維持するためにテクノロジーを活用する方法を示しています。これらの技術的進歩はまた、より深い顧客インサイトを提供し、パーソナライズされたエンゲージメントを可能にし、ブランドがリアルタイムでサービスモデルを洗練させることができます。

成熟した都市市場では競争が激しい一方、サービスが不足している地域、新興料理カテゴリー、従来のダイニングとデリバリー最適化を組み合わせたハイブリッドサービスフォーマットに大きな機会が存在します。これらの分野は、確立された事業者と新規参入者の双方に成長ポテンシャルを提供し、戦略的ポジショニングと業務上の卓越性を通じて革新し市場シェアを獲得する手段を提供しています。市場の分散、技術的進歩、未開拓のニッチの相互作用が、英国フードサービス市場において動的で進化する競争環境を生み出しています。適応力と差別化は、成長の達成と長期的な成功の持続に不可欠であり続けます。

英国フードサービス産業リーダー

McDonald's Corporation

Whitbread PLC

The Coca-Cola Company

Greggs plc

Starbucks Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Subwayは今年初めの試験販売が成功を収めたことを受け、英国全土で「Spudway」ジャケットポテトシリーズを展開しました。ジャケットポテトが英国全Subwayレストランの常設メニューとなりました。利用可能なトッピングには、チーズ&ビーンズ、ツナマヨ、ミートボールマリナーラ、チキンティッカが含まれました。また、お客様はSubwayのシグネチャーサンドイッチの食材(タンパク質、サラダ、ソースなど)からお好みのトッピングでジャケットポテトをカスタマイズすることもできました。

- 2025年9月:Domino's Pizza Group plcはチキン専門のサブブランド「Chick 'N' Dip」を立ち上げました。このサブブランドはイングランド北西部と北アイルランドの187のDomino's店舗で試験展開され、全国展開を計画しています。メニューには各種チキンテンダー、ウィング、ボーンレスバイトが含まれ、グローバルなフレーバーにインスパイアされた9種類のディップが付きます:ガーリックアイオリ、バーベキュー、ホットハニー、ゴーストチリグレーズ、カツカレー、メキシカンマヨ、照り焼き、ガーリック&ハーブ、バッファローホットです。

- 2025年8月:Costa Coffeeは英国のロンドン・スタンステッド空港にテイクアウト専用店舗をオープンすることを発表しました。制限エリア内に位置するこの店舗は、すべてテイクアウト向けに設計された朝食メニュー、ランチオプション、デザートのセレクションを提供しました。店舗のデザインは迅速で便利なサービスを重視しており、お客様はCosta Coffeeアプリのクリック&コレクト機能を使って注文し、待ち時間を最小化することができました。

英国フードサービス市場レポートの範囲

カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがフードサービスタイプのセグメントとしてカバーされています。チェーン店舗、独立系店舗がアウトレットのセグメントとしてカバーされています。レジャー、宿泊、小売、スタンドアロン、旅行がロケーションのセグメントとしてカバーされています。

| カフェ&バー | バー&パブ |

| カフェ | |

| ジュース/スムージー/デザートバー | |

| 専門コーヒー&ティーショップ | |

| クラウドキッチン | |

| フルサービスレストラン | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のFSR料理 | |

| クイックサービスレストラン | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| ピザ | |

| その他のQSR料理 |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ&バー | バー&パブ |

| カフェ | ||

| ジュース/スムージー/デザートバー | ||

| 専門コーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | アジア料理 | |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | ベーカリー | |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 | ||

| アウトレット別 | チェーン店舗 | |

| 独立系店舗 | ||

| ロケーション別 | レジャー | |

| 宿泊 | ||

| 小売 | ||

| スタンドアロン | ||

| 旅行 | ||

| サービスタイプ別 | 店内飲食 | |

| テイクアウト | ||

| デリバリー | ||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格での食品オファリングを提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運びます。

- カフェ&バー - アルコール飲料を提供するライセンスを持つバー&パブ、軽食と軽い食べ物を提供するカフェ、専門ティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。

- クラウドキッチン - 店内飲食客なしにデリバリーまたはテイクアウト向けの食品調理のみを目的として商業用キッチンを活用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| アルバコアマグロ | 大西洋、太平洋、インド洋、地中海の世界的に知られる6つの独立した系群に生息する、最も小型のマグロ属の一種。 |

| アンガスビーフ | スコットランド原産の特定品種の牛から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会(American Angus Association)からの認定が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランにおけるフルサービスオファリングが含まれます。 |

| 平均注文額 | フードサービス施設において顧客が行ったすべての注文の平均価値。 |

| ベーコン | 豚の背や側面から得られる塩漬けまたは燻製の肉。 |

| バー&パブ | 施設内でのアルコール飲料の消費に対してライセンスを取得した飲酒施設。 |

| ブラックアンガス | 角のない黒毛品種の牛から得られる牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | 1枚以上の焼いたビーフパティをスライスしたパンロールまたはバンロールに挟んだサンドイッチ。 |

| カフェ | 各種飲み物(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ&バー | アルコール飲料を提供するライセンスを持つバー&パブ、軽食と軽い食べ物を提供するカフェ、専門ティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製した鶏肉。 |

| クラウドキッチン | 店内飲食客なしにデリバリーまたはテイクアウト向けの食品調理のみを目的として商業用キッチンを活用するフードサービスビジネス。 |

| カクテル | 単一のスピリッツまたはスピリッツの組み合わせを使用し、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆を使った日本料理で、さやのまま調理されます。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済調査サービス(USDA Economic Research Service) |

| エスプレッソ | 少量で提供されるコーヒーの濃縮した形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランにおけるフルサービスオファリングが含まれます。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランク部分から取れる牛肉ステーキの切り身。 |

| フードサービス | 外食を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に調味されたスモーク風味のソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 総賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補充した飼料で育てられた牛から得られる牛肉。穀物飼育の牛には、より早く太らせるために抗生物質と成長ホルモンが投与されることもあります。 |

| 牧草飼育牛肉 | 牧草のみを飼料として与えられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立系店舗 | 単一の店舗として運営されるか、3店舗以内の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然の液体を搾出または圧搾して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランにおけるフルサービスオファリングが含まれます。 |

| ラテ | 1〜2ショットのエスプレッソ、スチームミルク、薄いフロスドミルク層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、ホリデーホームなどでのフードサービスオファリングを指します。 |

| マキアート | 少量のミルク(通常フォームミルク)が入ったエスプレッソコーヒー飲料。 |

| 肉料理 | 肉が主な食材であるフライドチキン、ステーキ、リブなどの食品を含みます。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランにおけるフルサービスオファリングが含まれます。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の豚の脂肪の小さな角切りを組み込んだ、細かく刻んだまたは挽いた熱処理した豚肉から作られる大型のイタリアソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリビアンなどの文化の料理を提供するレストランにおけるフルサービスオファリングが含まれます。 |

| パストラミ | 高度に調味されたスモークビーフで、通常薄切りで提供されます。 |

| PDO | 原産地名称保護:場所に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認められた地理的地域または特定エリアの名称。 |

| ペパロニ | 硬化した肉から作られるスパイシーなサラミのアメリカ的バリエーション。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを乗せて焼いた料理。 |

| プライマルカット | 食肉の主要な部位を指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格での食品オファリングを提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運びます。 |

| 小売 | モール、ショッピングコンプレックス、または他の事業も営業している商業用不動産ビル内のフードサービス店舗を指します。 |

| サラミ | 発酵・乾燥させた肉からなる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖にすべて単結合を持つ脂肪の一種。一般的に不健康であるとみなされます。 |

| ソーセージ | 細かく刻んで調味した肉から作られる肉製品で、生鮮、燻製、または漬け込み品があり、通常ケーシングに詰められます。 |

| 帆立貝 | 2枚の肋骨状の殻を持つ軟体動物である、食用の貝類。 |

| セイタン | 小麦グルテンから作られる植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを完了するセルフオーダー型POSシステムを指し、完全にコンタクトレスでフリクションレスなサービスを実現します。 |

| スムージー | すべての材料を容器に入れ、果肉を除去せずに一緒に加工して作る飲料。 |

| 専門コーヒー&ティーショップ | 各種ティーまたはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 独立したインフラ設備を持ち、他のビジネスと接続していないレストラン。 |

| 寿司 | 酢飯(通常少量の砂糖と塩を使用)に、生の魚介類などの多様な具材と野菜を組み合わせた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船上でのフードサービスなどのフードサービスオファリングを指します。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の4品種の日本在来牛から得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間における市場規模の推計は名目値で行います。インフレは平均注文額について考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の包括的な全体像を生成するため、各レベルおよびファンクションにわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム