ヨーロッパ飼料用色素市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

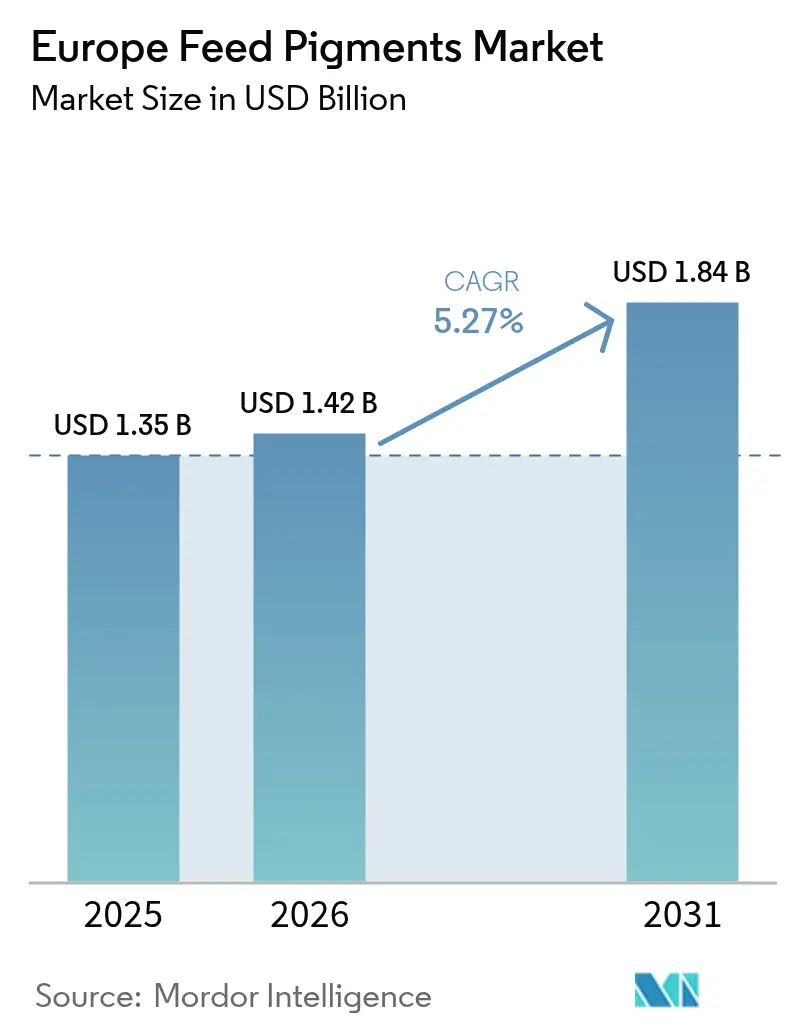

| 基準年の市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

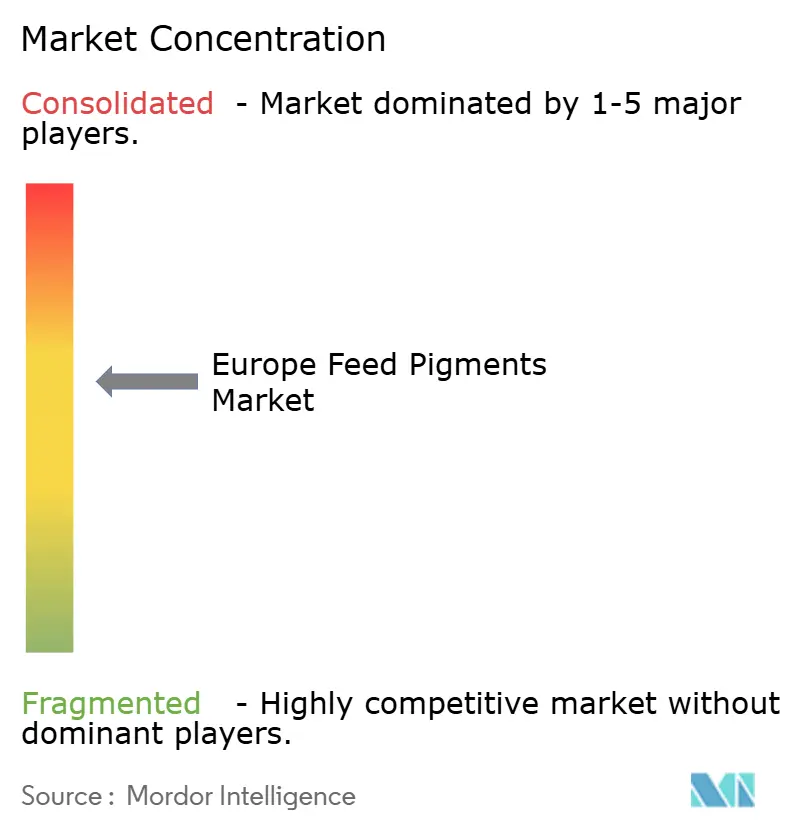

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ飼料用色素市場分析

ヨーロッパ飼料用色素市場規模は2025年に13億5,000万米ドルと評価され、2026年の14億2,000万米ドルから2031年には18億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは5.27%です。成長は、鮮やかな卵黄および食肉の着色に対する小売業者の需要、天然カロテノイドへの規制上の傾斜、および養殖生産の拡大によって推進されています。カロテノイドは色素沈着および免疫サポートにおける二重の役割により優位を占めており、スピルリナは藻類栽培の規模拡大に伴いその他すべての原材料を上回る成長を示しています。家禽インテグレーターは引き続き需要の大部分を占めており、サーモン生産者は欧州食品安全機関(EFSA)の配合上限への準拠に向けて飼料配合を刷新しています。ドイツは大規模な採卵鶏群がカロテノイドの広範な使用を支えることで地域収益の中核を担っており、一方でロシアは輸入代替政策が国内の色素配合を促進することで最も急速な成長を示しています。

主要レポートのポイント

- 種類別では、カロテノイドが2025年のヨーロッパ飼料用色素市場シェアの61.45%を占め、スピルリナは2031年まで9.25%のCAGRで成長すると予測されています。

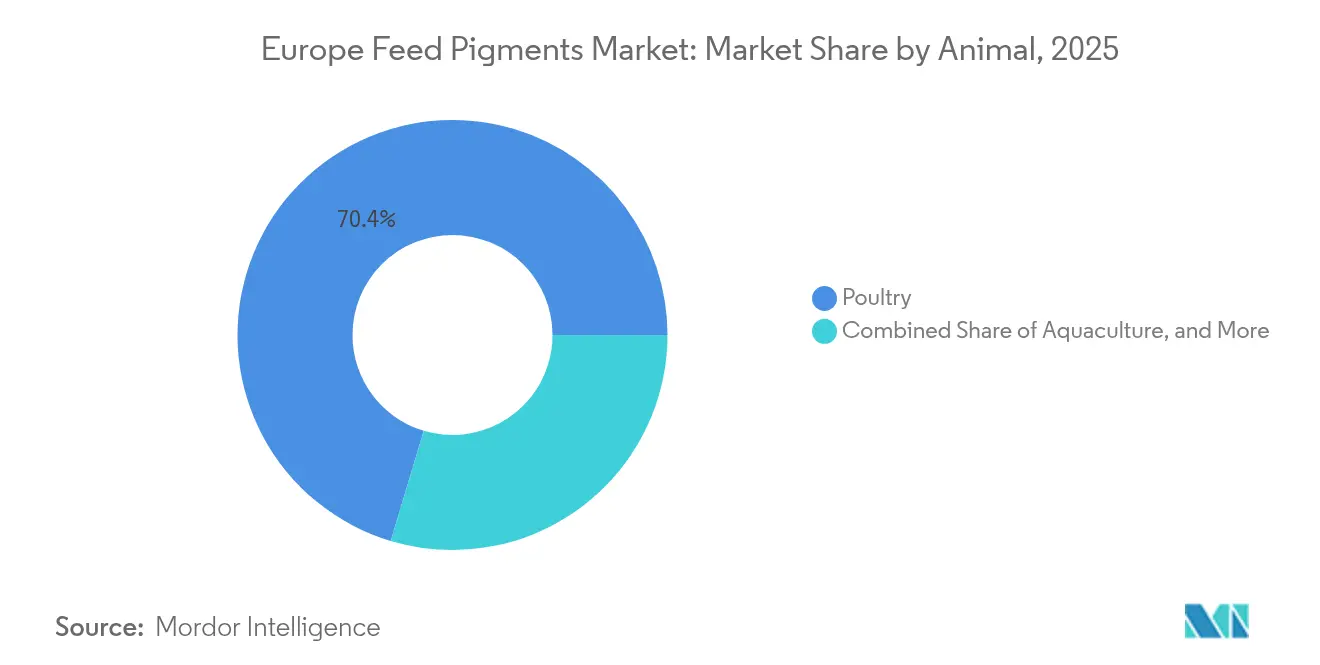

- 動物別では、家禽用途が2025年のヨーロッパ飼料用色素市場シェアの70.36%を占め、養殖は2031年まで8.05%のCAGRで成長すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパ飼料用色素市場シェアの18.32%を占め、ロシアが2031年まで7.22%のCAGRで最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ飼料用色素市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カロテノイド強化家禽製品への需要増加 | +1.2% | ドイツ、フランス、スペイン、英国 | 中期(2~4年) |

| 天然色素源への転換 | +1.0% | ドイツ、スペイン、フランス、イタリア、英国 | 長期(4年以上) |

| 安定性向上のためのマイクロカプセル化における技術的進歩 | +0.6% | ドイツ、フランス、英国 | 中期(2~4年) |

| 藻類色素承認に関する規制緩和 | +0.5% | ドイツ、フランス、スペイン、イタリア、英国、ロシア | 短期(2年以内) |

| クリーンラベル食肉・卵に対する消費者の嗜好 | +0.9% | ドイツ、フランス、英国、スペイン | 中期(2~4年) |

| 機能性色素を促進する抗生物質不使用飼料の成長 | +0.4% | ドイツ、フランス、スペイン、イタリア、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カロテノイド強化家禽製品への需要増加

ドイツ、フランス、スペインの小売業者は鮮度と栄養密度を示すためにより深い卵黄色を義務付けており、スーパーマーケットチェーンはプレミアム卵ラインにロッシュスコア14以上を規定しています。この視覚的基準は採卵鶏飼料1キログラムあたりルテインおよびゼアキサンチンの配合量20~30ミリグラムに直結しており、2024年にはカロテノイド需要を前年比8%増加させると予測されています。2024年に発表されたDSM-Firmenichの試験データは、アポカロテノイドエステル製剤が卵黄における46.2%の沈着効率を達成したことを示しており、カンタキサンチンの31.9%と比較されています[1]出典DSM-Firmenich、「アポカロテノイド・エステル沈着試験」、DSM-Firmenich.com。これにより配合業者は目標色スコアを維持しながら配合量を削減でき、飼料コストを3%削減することが可能となりました。ドイツの消費者調査では、回答者の68%が卵黄の色が濃いほどオメガ3含有量が高いと関連付けており、実際には卵黄の色は脂肪酸プロファイルとは無関係であることから、卵のバリューチェーン全体でプレミアム化戦略を促進する認識のギャップが生まれています。

天然色素源への転換

欧州連合による合成アゾ染料(レッド2Gを含む)の事実上の禁止が植物・藻類由来の色素の採用を加速させており、スピルリナおよびパプリカオレオレジンが化学合成代替品からシェアを奪いつつあります。スピルリナのフィコシアニンおよびカロテノイド含有量は、観賞魚に青緑色を提供し、アスタキサンチンとの組み合わせでサーモン類に赤橙色を提供する、養殖における二重機能原材料としての位置付けを実現しています。欧州食品安全機関(EFSA)は2024年にいくつかの藻類抽出物に対する承認を迅速化し、強固な安全性データを持つ申請書類の規制審査期間を18ヶ月から12ヶ月未満に短縮しました。これにより原材料サプライヤーは欧州における栽培設備への投資を積極化しています。スペインのパプリカ産地では2024年に干ばつと高夏温の影響により収量が12%減少し、オレオレジンの供給が逼迫して前年比18%のスポット価格上昇をもたらしました。これを受けて、フランスおよびイタリアの家禽インテグレーターは先渡し契約を締結するか、合成カンタキサンチン配合への切り替えを検討しています。

安定性向上のためのマイクロカプセル化における技術的進歩

マイクロカプセル化技術は色素の生物学的利用能における重要な推進要因として台頭しており、特許取得済みのビードレット製剤が飼料ペレット化および保管中の酸化劣化からカロテノイドを保護しています。DSM-Firmenichのカロフィルビードレットは脂質マトリックスコーティングを使用しており、常温保管6ヶ月後も95%の色素効力を維持しますが、これは非コーティングパウダーの70%保持率と比較したものであり、過剰配合の必要性を低減し原材料廃棄を削減しています。KeминのORO GLOプロダクトラインは、標準的なマリーゴールドエキスと比較して卵黄へのルテイン沈着量を約25%増加させる独自のカプセル化プロセスを採用しており、採卵鶏事業者はロッシュ14のスコアを15%低い配合量で達成でき、飼料コストを1ダースあたり推定0.02米ドル削減しています。ドイツとフランスは大規模な配合飼料生産者の集積と、カプセル化原材料を管理された給与試験で検証するための資本・技術的専門知識を有しているため、採用において先行しています。

藻類色素承認に関する規制緩和

欧州食品安全機関(EFSA)は藻類由来添加物に対する承認経路を合理化し、2024年以降、申請書類の審査時間を3分の1削減しました。これはスピルリナおよびヘマトコッカス抽出物が新規合成化合物よりも毒性リスクプロファイルが低いという機関の認識を反映しています。EW Nutrition GmbHは2024年10月にターキー向けルテイン豊富なタゲテス抽出物について欧州食品安全機関(EFSA)の承認を取得し、最大配合量は1キログラムあたり80ミリグラムとなっており、これはブロイラーの上限の2倍に相当します。この承認により、大型トム系列の皮膚色素沈着を目的とする生産者向けの差別化セグメントが開拓されました。欧州食品安全機関(EFSA)による複数年の育種プログラムを計画するインテグレーターのための長期供給確実性。ロシアは欧州連合の承認を参照した飼料添加物の並行ファストトラック手続きを採用しており、ロシア市場での原材料入手可能性に関するラグタイムを24ヶ月から12ヶ月未満に短縮し、国内の養殖飼料工場が生産を拡大する中で同国の色素消費を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料コストの変動 | -0.8% | ドイツ、フランス、スペイン、イタリア、英国 | 短期(2年以内) |

| 欧州食品安全機関(EFSA)による厳格な最大配合上限 | -0.5% | ドイツ、フランス、スペイン、イタリア、英国、ロシア | 長期(4年以上) |

| 中東欧における農家の採用の遅れ | -0.3% | ロシア、ヨーロッパその他 | 中期(2~4年) |

| 天然色素バイオマスの供給制約 | -0.4% | スペイン、フランス、イタリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動

ヘマトコッカス藻類由来の天然アスタキサンチンは2024年に1キログラムあたり6,000~7,150米ドルで取引されており、合成アスタキサンチンの1,000米ドルと比較して約6倍のコストであり、プレミアムオールナチュラルサーモンダイエットを販売する養殖飼料工場に利益率の圧力をもたらしています[2]出典食糧農業機関、「天然アスタキサンチンの価格動向」、Fao.org。マリーゴールドオレオレジン価格は、2大輸出国であるインドおよびメキシコでの収穫量減少と、干ばつによるスペインの12%収量減少を受けた欧州パプリカ供給の逼迫により、2024年に前年比18%上昇しました。ノルウェーおよびスコットランドの養殖業者は、天然色素を含む原材料表示を維持しながら原材料コストを管理するため、天然と合成アスタキサンチンを30:70または40:60の比率で配合することで対応していますが、原材料の透明性が競争上の争点となる場合、この戦略は消費者の反発を招くリスクがあります。

欧州食品安全機関(EFSA)による厳格な最大配合上限

欧州食品安全機関(EFSA)は複数のカロテノイドに対して最大配合上限を施行しており、特に採卵鶏およびブロイラー飼料におけるカンタキサンチンの1キログラムあたり25ミリグラム上限、およびサーモン類飼料におけるアスタキサンチンの100ppm上限は、高性能育種において配合業者が目標色素沈着スコアを達成する能力を制約しています。2024年に発表されたBioMarの技術ガイダンスは、食肉色保持の経済性を最適化するために50ppmのアスタキサンチン配合を推奨しています。同ガイダンスでは、80ppmを超えるとSalmoFanスコアに対する収益逓減が生じ、飼料コストが1キログラムあたり0.15米ドル増加すると指摘されています。これらの規制上限は高効力色素の需要に構造的な天井を設けており、高用量応用ではなく生物学的利用能の向上とカプセル化に向けて革新を誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:カロテノイドが市場を牽引し、スピルリナが養殖においてトラクションを獲得

カロテノイドは2025年のヨーロッパ飼料用色素市場規模の61.45%を占めており、これはルテイン、ゼアキサンチン、アスタキサンチン、カンタキサンチンが色素沈着および免疫サポートの両機能を担う家禽、養殖、豚への用途における汎用性によって支えられています。クルクミンは引き続きニッチセグメントに留まっており、主にターメリックの抗酸化特性が穏やかな黄色の色素沈着を補完するオーガニック家禽システムで使用されています。欧州食品安全機関(EFSA)が具体的な配合ガイドラインを発行していないため、配合業者は食品分野の一般的に安全と認められる(GRAS)前例に依拠しています。カラメル着色料は飼料用途ではわずかなシェアを占めるに過ぎず、主に人間の購買者への視覚的訴求が原材料の微少な栄養学的寄与を上回る特殊ペットフード製剤で使用されています。

スピルリナは2031年まで9.25%のCAGRで成長すると予測されており、これは欧州養殖業のクリーンラベル志向に沿った藻類由来色素への転換と、欧州食品安全機関(EFSA)の植物性エキストラクトに対する合理化された承認経路によって推進されています。タンパク質源と色素の二重機能を持つスピルリナは養殖において段階的なシェア拡大が見込まれており、特に合成アスタキサンチンに依存するチリの競合事業者との差別化を図るノルウェーおよびスコットランドのサーモン養殖場において有望ですが、欧州の栽培設備は年間2,000メトリックトン未満に留まっており、工場はアジアから乾燥バイオマスを25~30%のコストプレミアムで輸入せざるを得ない状況です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

動物別:家禽が優位、養殖が最も急速に拡大

家禽用途は2025年のヨーロッパ飼料用色素市場規模の70.36%を占めており、これは部門の規模とドイツ、フランス、スペインにおける卵黄色と消費者購買決定の直接的な関連性を反映しており、これらの地域では小売業者がプレミアム卵ラインにロッシュスコア14以上を規定しています。豚用途はスペインとイタリアに集中した一桁台のシェアを占めており、生産者は熟成ハムの色と高級輸出市場への訴求力を高めるためにパプリカオレオレジンを使用していますが、家禽や養殖に対して低量のニッチに留まっています。反芻動物の色素使用は微少であり、牛肉および乳製品は食事補給ではなく内因性ミオグロビンおよびベータカロテン代謝から色を得るため、カロテノイドは大陸欧州の購買者向けに淡ピンク色の食肉を目指す特殊子牛肥育事業にのみ関連しています。

養殖は2031年まで8.05%のCAGRで成長すると予測されており、これは欧州のサーモンおよびマス生産の増加と、欧州食品安全機関(EFSA)のアスタキサンチン100ppm上限下で小売業者の色スペシフィケーションを満たすための必要性によって推進されており、工場はアスタキサンチンとカンタキサンチンまたはルテインを組み合わせた混合カロテノイド戦略を最適化することを余儀なくされています。2024年に開設されたロシアの5万メトリックトン養殖飼料工場は、同国が国内サーモン養殖を拡大する意図を示しています。色素配合量は技術的サポートの不足と分散した流通ネットワークにより、ノルウェーの基準値を20~30%下回っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ドイツは2025年に収益の18.32%を占めており、5,000万羽の採卵鶏群と消費者によるロッシュスコア14の卵黄に対するプレミアム支払い意欲が、採卵鶏飼料におけるルテインおよびゼアキサンチンの1キログラムあたり20~30ミリグラムの配合量をもたらしています。ドイツの大規模配合飼料生産者(Deutsche Tiernahrung CremerおよびAgravis Raiffeisenを含む)は常温保管6ヶ月後も95%の効力を維持するマイクロカプセル化カロテノイドを採用しており、過剰配合廃棄を削減し原材料コストを推定3%削減しています。イタリアは養殖部門と熟成ハム生産におけるパプリカのニッチ需要に支えられ、相当なシェアを占めています。英国は相当なシェアを保持しており、ForFarmersが2025年6月にウェイトローズおよびマークス&スペンサーに供給するフリーレンジ生産者向けのオーガニックパプリカ卵黄着色剤を発売しました。

ロシアは2031年まで7.22%のCAGRで最も急速な成長を達成すると予測されており、新たな養殖飼料設備と輸入代替政策が国内の色素配合を推進しています。技術的サポートの不足と分散した流通ネットワークにより、採用率は西欧の基準を20~30%下回っています。2024年に開設された5万メトリックトンの養殖飼料工場は国内サーモン養殖を拡大する意図を示していますが、色素配合量はノルウェーの基準を下回っており、現地の技術サービスチームへの投資を厭わない原材料サプライヤーにとって潜在的な機会を生み出しています。

ポーランド、ルーマニア、その他の小規模市場は2025年に相当なシェアを占めていますが、天然色素の採用が遅く、最低コスト飼料配合に歴史的に注力してきたため、平均以下の成長率となっています。ポーランドの採卵事業は依然として合成カンタキサンチンへの依存度が70%であり、ポーランドの小売業者が西欧の同業者と同じロッシュスコア規定を課していないため、ドイツの40%と比較して高い水準にあります。この採用ギャップは近期の成長を制約していますが、今後5年間で小売業の集約と輸出市場へのアクセスが中東欧全体の品質標準化を促進するにつれて構造的な機会を表しています。

規制環境

欧州における飼料用色素は、EU飼料添加物枠組みである規則(EC)No 1831/2003の下で規制されており、色素は市場投入前に認可を必要とする感覚性添加物(着色料)として扱われる。EFSA(そのFEEDAPパネルを通じて)が安全性と有効性の評価を行い、認可は特定の動物種および使用条件について付与される。これにより、製品表示、配合指示、および動物種に関する表示が認可内容と一致していなければならない、コンプライアンス主導型の市場が形成される。

規制当局の動向は、特にカロテノイドや藻類由来原料について、新しい色素製品群が配合業者に届くまでの速度にも影響を与える。2026年5月、欧州委員会は、全ての動物種向けの栄養用飼料添加物としてのベータカロテンの認可を、欧州委員会実施規則(EU) 2026/1148により更新した。この措置には、2026年12月18日より前に表示された製品が在庫が尽きるまで市場に残ることを認める経過措置が含まれており、広く使用されているカロテノイド原料の継続性を強化する一方、サプライヤーには申請書類の更新、認可更新、および文書化された製造方法への注力を促している。

競争環境

ヨーロッパ飼料用色素市場は中程度の集中度を示しており、大手企業が2024年に最大の市場シェアを保持しています。これにより地域専門業者や植物性エキストラクトサプライヤーがニッチセグメントを標的とする機会が残されています。技術は重要な役割を果たしており、マイクロカプセル化特許などの進歩によってサプライヤーは生物学的利用能と保存安定性を向上させることができます。例えば、DSM-Firmenichの脂質マトリックスビードレットは6ヶ月後も色素効力の95%を保持しており、非コーティングパウダーの70%と比較して、過剰配合廃棄を削減し原材料コストを約3%削減しています。

欧州の飼料用色素市場の主要プレイヤーは製品革新を優先し、欧州連合の持続可能性要件に沿うためにバイオベースおよび発酵由来の色素に注力しています。飼料加工中の色素効果を向上させるためのカプセル化および安定化技術に多大な投資が向けられています。養殖および家禽インテグレーターとの戦略的協力により、テーラーメードソリューションの共同開発が可能となっています。さらに、企業はサプライチェーンを強化し輸入依存を軽減するために地域の製造設備を拡大しています。また、天然代替品の承認を加速し色素ベースの動物性製品に対する消費者の信頼を高めるため、規制アドボカシーおよび認証イニシアティブへの参加も含まれています。

市場における機会には、現在の年間生産量が2,000メトリックトン未満に留まる欧州でのスピルリナ栽培があります。この不足により養殖飼料工場はアジアから乾燥バイオマスを25~30%のコストプレミアムで輸入せざるを得ず、フォトバイオリアクターインフラへの投資を厭わない垂直統合型プレイヤーに機会を提供しています。注目すべき例として、EW Nutrition GmbHが2024年10月に欧州食品安全機関(EFSA)からターキー向けルテイン豊富なタゲテス抽出物の承認を取得し、1キログラムあたり最大80ミリグラムの配合が認められました。これは規制申請における専門知識が差別化された市場セグメントを開拓できることを示しています。NutrexやImpextracoなどの中小プレイヤーは、社内栄養専門知識を持たない中規模インテグレーターを対象に配合サポートを提供することで、地域流通ネットワークと技術サービスを活用して競争しています。

ヨーロッパ飼料用色素産業リーダー

DSM-Firmenich AG

BASF SE

Kemin Industries Inc.

EW Nutrition GmbH

Nutrex N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、欧州域内でコンプライアンスに適合し、トレーサビリティを備えた天然色素供給を拡大することに集中しており、そこではスピルリナの栽培量が年間2,000メトリックトンを下回っており、アクアフィード工場はアジアから乾燥バイオマスを25-30%のコストプレミアムで輸入している。このギャップは、欧州における藻類栽培への投資、および下流での標準化(一貫した色素効力、微生物学的仕様、実用的な飼料工場での取り扱いを含む)への投資判断を後押ししている。この必要性は、小売業者の色要件を満たしながらEFSAの配合上限内に収めなければならない家禽用およびサケ科用配合において最も差し迫っている。

主要カロテノイドに関する規制の継続性は、地域のプレミックスおよび添加物インフラの成長とともに、色素ブレンドおよび安定化配合の市場投入経路も強化する。2026年5月の欧州委員会実施規則(EU) 2026/1148に基づくベータカロテン認可の更新は、複数の動物種で使用される基盤的カロテノイドに関する不確実性を軽減する。Vilomix Groupがポーランドで年間35,000~40,000トン規模のプレミックス工場への投資を開始したこと(2026年2月)や、Innovadがベルギー・エッセン拠点で第2の梱包ラインを稼働させたこと(2026年6月)などの能力増強の動きは、色素を含むプレミックスのより高スループットな配合・梱包を支えることができる。配合レベルでは、小売業者主導の卵黄目標(西欧の一部地域でロッシュスコア14以上)や、サプライヤーによるマイクロカプセル化の採用が、ペレット化や保管中の過剰配合による損失を減らす、より高い安定性と低い配合率を実現する色素システムの余地を生み出している。

最近の業界動向

- 2026年5月:欧州委員会は、欧州委員会実施規則(EU) 2026/1148を通じて、全ての動物種向けの栄養用飼料添加物としてのベータカロテンの認可を更新した。この措置はまた、2026年12月18日より前に旧要件の下で表示された製品が在庫が尽きるまで市場に残ることを認める経過規則を定め、色素戦略に用いられるカロテノイドベースの配合における継続性を支えている。

- 2025年10月:BASFは、ドイツ・ルートヴィヒスハーフェン拠点で生産される、マイクロカプセル化ビタミンAおよびD3配合であるLutavit A/D3 1000/200 NXTを発売した。この発売は、プレミックスおよび配合飼料において色素と併用される高感度添加物の安定性ニーズと重なる、カプセル化および欧州における製造能力への継続的な投資を浮き彫りにしている。

- 2024年9月:DSM-Firmenichは、次世代フィターゼであるHiPhoriusについて、家禽、豚、および養殖魚向けのEU認可を発表した。色素ではないものの、この認可は、色素サプライヤーが対応しなければならないのと同じEU規制上の関門を反映しており、色素プログラムが実施されている家禽および養殖業における、より広範な飼料再配合活動を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、欧州飼料用色素市場には、卵黄、家禽の皮膚、養殖魚の身などの製品の見た目の色を改善するために動物飼料に使用される色素添加物が含まれ、該当する場合は天然および合成両方の色素原料を対象とする。

対象範囲の除外事項:食品グレードの着色料、ペットフード専用の着色添加物、および主に人間向け栄養補助食品や化粧品に使用される色素は除外する。

セグメンテーション概要

- 種類別

- カロテノイド

- クルクミン

- カラメル

- スピルリナ

- その他

- 動物別

- 家禽

- 豚

- 反芻動物

- 養殖

- 地域別

- ドイツ

- スペイン

- フランス

- イタリア

- 英国

- ロシア

- ヨーロッパその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、色素が主要な欧州飼料・畜産システム全体でどのように規制され、生産され、消費されているかをマッピングすることから始まり、その後、市場は飼料用色素のみに絞り込まれる。欧州委員会およびEFSAによる飼料添加物に関する資料、Eurostatの畜産・貿易統計、FAOの生産統計、畜産・養殖生産量が追跡されている一部の国の農業省発表など、公的・公式のソースを使用する。

これらのシグナルを使用可能な規模算定構造に変換するため、企業の開示資料や投資家向けプレゼンテーション、飼料・養殖関連の業界団体ウェブサイト、能力変化や製品ポジショニングに関する信頼できる報道も確認する。必要に応じて、企業財務情報や特許データベースの限定的な有料購読を利用し、原料イノベーションの理解やサプライヤー活動の妥当性確認を行う。ここに記載したソースは例示であり、データ収集、前提条件の検証、および小さな情報のギャップを埋めるために、他にも多くの公開資料を使用した。

一次インタビューおよび調査

一次調査は、飼料配合における配合率、動物種ごとの典型的な使用事例、製品形態や調達方法によって価格がどう変動するかなど、欧州における色素需要の推進要因を検証することに重点を置いている。主要な欧州市場全体で、原料サプライヤー、プレミックス調合業者、飼料工場、および下流の畜産・養殖関連の関係者と幅広く対話を行い、実際の採用状況が異なる場合にデスクリサーチの前提を修正できるようにしている。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):13% | |

| 中堅層:55% | 機能/部門リーダー:35% | |

| 小規模プレイヤー:16% | マネージャー:52% |

市場規模算定と予測

規模算定は、国別に畜産・養殖生産量を再構築し、それを飼料需要プールに変換し、続いて該当動物種の典型的な色素配合率を適用するトップダウン構築から始まる。その構造は、製品構成(例えば、カロテノイドと他の色素種類)、天然対合成の比率、プレミックス経路を通じて販売される割合を反映した平均販売価格を用いて金額に変換される。

総額を現実的に保つため、サプライヤーおよび流通業者チャネルの確認や、レイヤー、ブロイラー、サケ科など使用量の多い用途向けのサンプリングされた価格×数量計算といった、選択的なボトムアップ的手法によりモデルを裏付ける。モデルに使用される主要インプットには、家禽卵生産動向、養殖生産量の成長、配合飼料生産指標、EUでの受容および小売業者の嗜好の下での天然色素への構成シフト、そして色素形態別に観測される価格変動が含まれる。小規模国のデータが不十分な場合には、比較可能な市場からの代替採用率を用いてギャップを処理し、その後、専門家のフィードバックに基づいて調整する。

予測については、市場に最も影響を与える2つの変数、すなわち畜産生産見通しと色素構成シフトを中心にシナリオ分析を行い、その後、直近期間の短期トレンド挙動を用いて年次推移を平滑化する。前提条件は専門家のコンセンサスと再確認され、最終予測が意思決定に実用的であるように保たれる。

データ検証と更新サイクル

検証は、色素原料の貿易フロー、飼料生産の方向性、国別畜産生産量の変化など、独立したシグナルに対してモデル出力を三角測量することによって行われる。大きな乖離はフラグ付けされ、その後、配合率、価格設定、および国別シェアの背後にある前提条件は、承認前に複数回のアナリストレビューで見直される。

本レポートは年次で更新され、主要な規制変更、供給の混乱、注目すべき能力拡大などの重大な事象が発生した場合には、中間更新が行われる。納品前には、最新の公開資料やインタビューで得られた知見が数値に反映されるよう、最終的な再レビューを実施する。

Mordor Intelligenceの欧州飼料用色素市場規模算定と他の公表推計値との比較

アナリストが対象とする色素の種類や動物セグメントの定義を異なる形で設定し、その後異なる価格算定手法を適用することにより総額が変化するため、欧州飼料用色素について異なる市場規模の値が公表されるのは通常のことである。

ある調査がより新しい基準年を使用している場合や、異なる時点で通貨換算を行っている場合にも差異が生じる。実務上、この差は主に、推計がカロテノイドベースの色素のみをカウントしているのか、それともより広範な色素バスケットをカウントしているのか、天然と合成の価格設定がどのように平均化されているか、そして国別の飼料需要が金額適用前に畜産生産量に紐づけられているかどうかによって生じる。この表はこの点を反映しており、中核的な区分は、動物種レベルの飼料使用量およびEU飼料添加物との関連性に紐づけられ続けており、これはMordor Intelligenceによって国を問わず同じ方法で適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.35 B (2025) | |

| 業界誌発行社A | USD 0.58 B (2024) | この数値は飼料用カロテノイドのみに対応しており、非カロテノイド系色素を除外しているため、プレミックスの上乗せ価格や用途構成が十分に反映されていない場合、価値を過小評価する可能性もある。 |

| 業界調査会社B | USD 0.31 B (2036) | この推計はより狭い定義と長期の終点を用いているように見え、その低い水準は、国別の需要積み上げが限定的であること、および現在の欧州における色素構成を反映していない可能性のある価格設定を示唆している。 |

3つの数値の中で、最大の要因は対象範囲であり、価格設定やチャネルに関する前提条件を適用する前の段階でも、カロテノイドのみを対象とする見方は、飼料用色素全体のバスケットよりも小さくなる。基準年や通貨換算のタイミングも異なる場合、その差はさらに広がるため、我々はモデルを明確な需要指標および再現可能な価格・構成のステップに固定し続けている。

レポートで回答された主要な質問

ヨーロッパ飼料用色素市場の2031年までの予測値は?

市場は2031年までに18億4,000万米ドルに達すると予測されています。

ヨーロッパで需要を牽引する原材料種類は?

カロテノイドが2025年の収益の61.45%を占めており、支配的な色素グループとなっています。

スピルリナが他の色素源よりも急速に成長している理由は?

スピルリナはクリーンラベルのトレンドに沿っており、タンパク質と色素の二重の利点をもたらし、2031年まで9.25%のCAGRを支えています。

最も急速な色素採用を示す動物セグメントは?

養殖は小売業者の食肉色スペシフィケーションを満たすためにサーモン養殖場がカロテノイド配合を調整する中で、8.05%のCAGRで進展しています。

最終更新日: