ヨーロッパ配合飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 116.92 十億米ドル |

| 市場規模 (2026) | 120.5 十億米ドル |

| 市場規模 (2031) | 140.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパWハ合飼料市場分析

ヨーロッパ配合飼料市場規模は、2025年の1,169億2,000万米ドルから2026年には1,205億米ドルへと成長し、2026年から2031年にかけて3.06%のCAGRで2031年までに1,400億3,000万米ドルに達すると予測されています。炭素集約度に関する規制圧力、新規タンパク質への承認、および厳格化する抗生物質規制が、域内の原料調達、加工技術、デジタル管理を再編しています。家禽は2024年の金額ベースで最大シェアを占め、水産養殖は2倍以上の速度で成長しており、その一因として、精密な栄養密度を持つマイクロペレットへの需要が高いノルウェー、スコットランド、スペインが挙げられます。穀類は引き続き最大の原料投入量を占めていますが、昆虫ミールは欧州食品安全機関(European Food Safety Authority)によるTenebrio molitorおよびHermetia illucensの承認を受けて急速に拡大しています。ペレットが飼料形状において主流を占めますが、孵化場が廃棄物削減と転換率向上を目指す中で、マイクロペレットが最も急速な伸びを示しています。2024年はスペインが収益で首位に立ち、イタリアは乳牛群の拡大再開に牽引され2030年まで最速の成長国となる見込みです。

主要レポートの要点

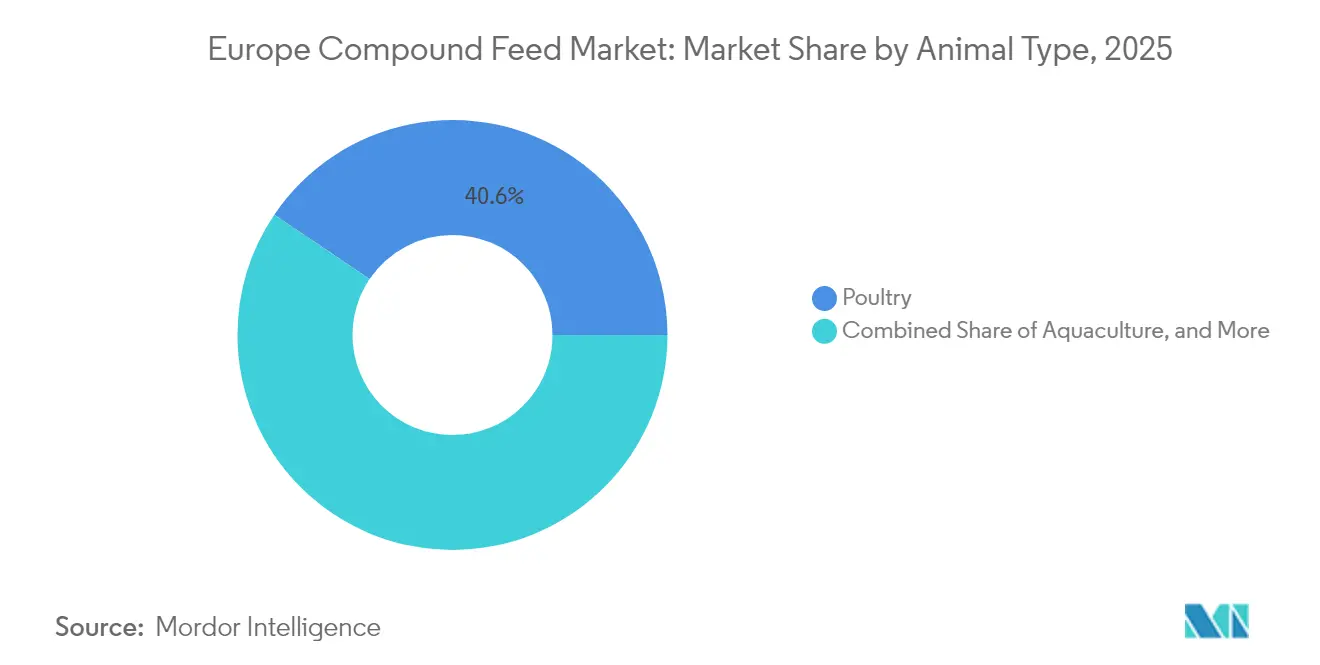

- 動物種別では、家禽が2025年のヨーロッパ配合飼料市場シェアの40.55%を占め、水産養殖は2031年までに5.82%のCAGRで拡大すると予測されています。

- 原料種別では、穀類が2025年のヨーロッパ配合飼料市場規模の45.85%を占め、ケーキ・ミールは2031年まで10.94%のCAGRで拡大しています。

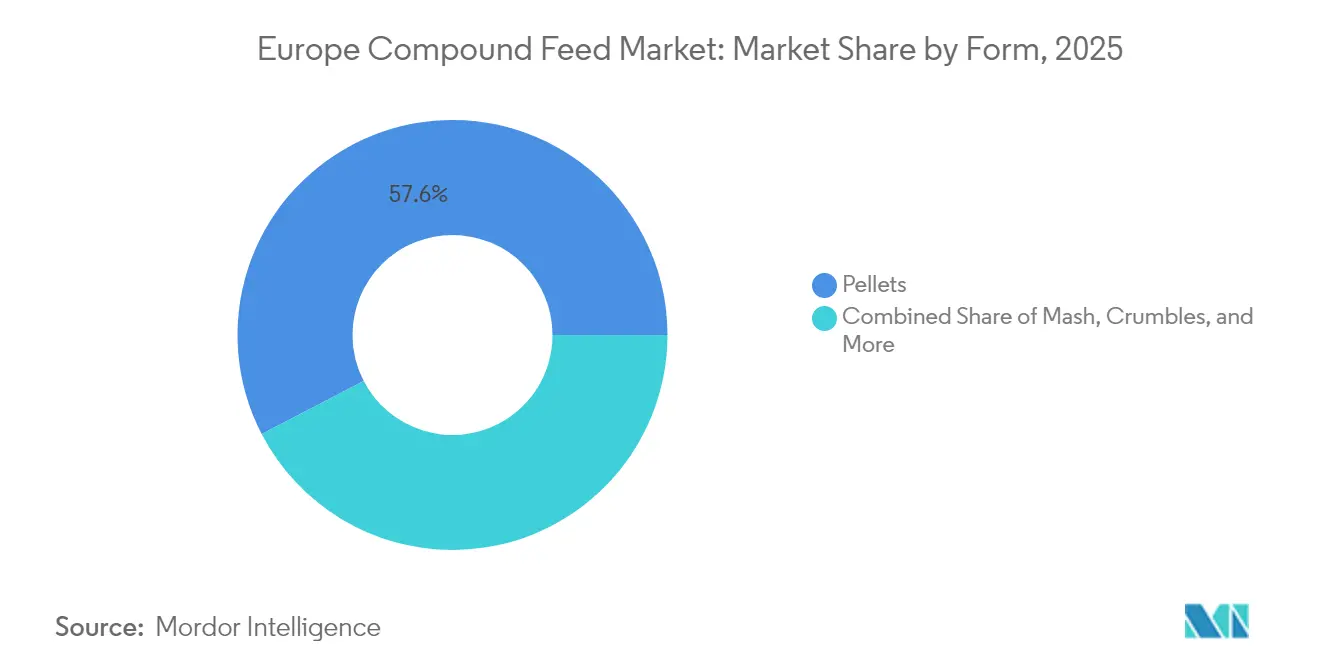

- 形状別では、ペレットが2025年に57.62%の市場シェアで市場をリードし、マイクロペレットは2031年まで8.17%のCAGRで成長すると予測されています。

- 地域別では、スペインが2025年に収益シェアの18.62%を占め、イタリアは2031年まで4.62%のCAGRで最速成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ配合飼料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食肉消費量と動物性タンパク質需要の増加 | +0.8% | スペイン、ポーランド、ドイツ、フランス、東欧市場での最強の成長 | 中期(2〜4年) |

| 統合企業による戦略的生産能力投資 | +0.6% | スペイン、ドイツ、フランス、オランダ、家禽・豚回廊への集中活動 | 短期(2年以内) |

| 飼料効率および腸内健康添加物への注目増大 | +0.7% | 西欧が採用をリード、中・東欧への段階的普及 | 中期(2〜4年) |

| 欧州連合(European Union)グリーンディールによる低炭素畜産生産の推進 | +0.5% | 欧州連合(EU)全域、オランダ、デンマーク、ドイツでの早期実施 | 長期(4年以上) |

| 飼料配合へのデジタルツイン採用 | +0.3% | オランダ、デンマーク、ドイツ、フランス、大規模農業協同組合・統合企業主導 | 中期(2〜4年) |

| 配合飼料への昆虫ミール配合の拡大 | +0.4% | フランス、オランダ、ベルギー、スペイン、欧州食品安全機関(European Food Safety Authority)承認後 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食肉消費量と動物性タンパク質需要の増加

家禽の摂取量は2024年に一人当たり24.8キログラムに増加し、豚肉は32.4キログラムで安定を維持しており、都市部での植物性代替品へのシフトにもかかわらず、ヨーロッパ配合飼料市場の基礎需要が保たれています。ポーランドとルーマニアでは所得上昇により、加工肉から新鮮な家禽および付加価値の高い豚肉への消費シフトが進んでおり、これらはいずれも厳格な飼料転換目標を達成するため、より高いアミノ酸密度と酵素添加を必要とします。スペインは北アフリカおよび中東向けの輸出拡大を背景に2024年のブロイラー生産量を4.2%引き上げ、アフリカ豚熱の封じ込めに関連するドイツの豚肉2.1%減少を相殺しました[1]出典:FEFAC(欧州飼料製造業者連盟、European Feed Manufacturers' Federation)、「飼料・食品統計年鑑2024年版」fefac.eu。水産養殖は第3の柱として機能しており、2024年のサーモンおよびマス類の生産量は280万メトリックトンに達し、陸上動物向け配合飼料よりも20〜30%高価なプレミアム海洋性原料配合飼料を必要としています。より高付加価値なタンパク質への転換により、ヨーロッパ配合飼料市場のミル事業者は、酵素、有機酸、精油を0.5%未満の配合割合で均一に分散するため、マイクロ原料投入および液体添加装置への投資を余儀なくされており、これはコモディティ生産者では実現が困難です。こうした設備投資は資本集約度を高めますが、実証されたパフォーマンス向上によって供給者がマージンを維持することを可能にし、市場の品質重視型競争への転換を強化しています。

統合企業による戦略的生産能力投資

2024年中に、統合企業はスペイン、ポーランド、ドイツで18の新規飼料ミルを竣工し、マージン確保と生物的安全性強化を目的として年間処理能力320万メトリックトンを追加しました。Cargill,IncorporatedのクレフェルトでのアップグレードではPrecision粉砕と封入型酪酸が導入され、飼料転換比率1.85および増体コストの1キログラムあたり0.09米ドル(0.08ユーロ)削減を目標としています。ForFarmersは続いて、栄養変動を40%削減する近赤外線分析器を備えた24万メトリックトン規模のポーランド工場を開設しました。独立系ミルは購買プールを結成し、家禽、豚、水産養殖の各飼料を迅速に切り替え可能なモジュール式押出ラインを導入することで競争力の維持を図っています。新規の大型設備投資の多くは、フランスのボース平野や下ザクセン州(ドイツ)などの小麦・大麦生産地帯に集中しており、穀物の入荷物流コストを削減しています。これらの戦略的な動きは、ヨーロッパ配合飼料市場の参加企業が高品質の穀物調達パイプラインを確保し、迅速に再配合できる柔軟な生産能力を構築する競争を続けていることを示しています。

飼料効率および腸内健康添加物への注目増大

ヨーロッパのブロイラー飼料転換率は、小麦飼料から4〜6%余分な代謝可能エネルギーを解放するマルチ酵素複合体の広範な普及により、2020年の1.58から2024年には1.52へと改善しました[2]出典:欧州食品安全機関(European Food Safety Authority)、「飼料添加物」efsa.europa.eu。欧州委員会がBacillus subtilisおよびEnterococcus faecium株を認可したことを受け、スターター飼料におけるプロバイオティクスの使用量が倍増し、初期死亡率が1.2〜1.8ポイント低下しました。ギ酸やプロピオン酸などの有機酸は、デンマークやオランダの離乳豚飼料への標準的な配合となっており、脆弱な離乳後期間に1日当たり35〜50グラムの増体を実現しています。ペレット熱処理中に揮発性油を保護する封入プロセスは急速に業界標準となりつつあり、この技術を持たないミルは腸内健康を指標とする統合企業からの契約を失うリスクにさらされています。ヨーロッパ配合飼料市場のプレミアム顧客は、パフォーマンスの差がコスト増加を相殺するため、添加物豊富な混合飼料に割増料金を支払う意欲があり、これが補助剤を削ってヘッドライン価格を維持する廉価飼料との競争力格差を拡大しています。機能性原料への継続的なシフトは、したがって配合慣行と設備投資計画に構造的な牽引力を及ぼしています。

欧州連合(European Union)グリーンディールによる低炭素畜産生産の推進

2030年までに栄養損失を半減するという「農場から食卓まで(Farm to Fork)」目標は、ミル事業者にタンパク質とリンを動物の需要により精密に合わせることを求め、窒素流出量を12〜18%削減する結果をもたらしています。酪農飼料への3-ニトロオキシプロパノールの条件付き承認はメタンを最大30%削減しましたが、配合コストを増加させました。デンマークとドイツで試験導入された炭素フットプリントラベルにより、輸入大豆ミールが飼料の炭素集約度の半分を占める可能性があることが明らかになり、地域産なたね油粕やソラマメの魅力が高まっていますが、これらはタンパク質含有量が少ないという課題があります。「産業排出指令(Industrial Emissions Directive)2.0」は2024年にアンモニア上限を厳格化し、結晶性アミノ酸で補完した低粗タンパク質飼料の使用を加速させており、窒素排泄量を最大5分の1削減できます。大手企業はライフサイクルアセスメントとブロックチェーン追跡可能性を採用して持続可能性への取り組みを裏付けていますが、小規模ミルはヨーロッパ配合飼料市場における価格競争力を損なう追加的なコンプライアンス費用に苦しんでいます。この政策の組み合わせは、したがって排出削減を文書化し収益化できる事業者に競争優位を傾けています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 穀類・油糧種子価格の変動 | -0.5% | 欧州連合(EU)全域、干ばつと地政学的供給混乱によりフランス、ドイツ、ポーランドでの圧力が特に顕著 | 短期(2年以内) |

| 抗生物質不使用規制の厳格化 | -0.4% | 欧州連合(EU)全域、コンプライアンスコストが最も高いのはデンマーク、オランダ、ドイツ | 中期(2〜4年) |

| 植物性食品へのシフトの加速 | -0.3% | 西欧、特に英国、ドイツ、オランダの都市部 | 長期(4年以上) |

| 欧州連合(EU)の新規飼料承認の統一化の遅れ | -0.2% | 欧州連合(EU)全域、昆虫タンパク質および藻類原料の国境を越えた商業化におけるボトルネック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

穀類・油糧種子価格の変動

2024年のヨーロッパの小麦平均価格は1メトリックトン当たり262.1米ドル(245ユーロ)となりましたが、これはフランスとドイツの干ばつによる収穫量が820万メトリックトン減少したためです。一方、大豆ミールは1メトリックトン当たり518.9米ドル(485ユーロ)でピークを付けた後、南米の供給安定化に伴い449.4米ドル(420ユーロ)まで下落しました[3]出典:欧州委員会(European Commission)、「市場価格データ」ec.europa.eu。ヘッジ手段を持たない小規模事業者が最も大きな打撃を受け、穀物デスクと貯蔵サイロを運営する大規模農業協同組合への構造的シフトを加速させました。配合業者はなたね油粕とひまわりミールの比率を引き上げることで対応しましたが、アミノ酸密度の低下を補うため合成リジンとメチオニンの追加投入が必要となり、補助剤費用が増加しました。高めの安全在庫を保持する必要性が、金利がすでに高い水準にある中で運転資本を拘束しました。ヨーロッパ配合飼料市場の飼料バイヤーは、したがって価格変動リスクと栄養リスクのトレードオフに直面しており、小麦エネルギーを解放するためにより多くの酵素が必要であるにもかかわらず、地元産穀類への関心が高まっています。黒海物流が正常化し気候変動の影響が落ち着くまでは、原材料の変動が近期の成長に重石となり続けるでしょう。

抗生物質不使用規制の厳格化

2022年に発効した規制は予防的抗生物質の使用を制限し、生産者に獣医師の処方箋を通じた治療上の必要性の証明を義務付けました。ミルが有機酸、精油、プロバイオティクスを製品に追加したことでコンプライアンスコストが増加しました。デンマークの抗生物質不使用豚肉フェーズでは、当初、離乳豚の死亡率が3.2%上昇しましたが、封入型酪酸とBacillus系プロバイオティクスを1メトリックトン当たり2.5〜3.5キログラムで供給して初めて正常化しました。オランダは続いて亜鉛酸化物の150ppm超の使用を禁止し、新たな腸内健康戦略と追加の検査が必要となりました。社内獣医師を持つ大規模統合企業は迅速に対応しましたが、小規模な独立農家ではパフォーマンスのばらつきが大きくなり、プレミアム市場へのアクセスが困難になりました。小売チェーンが残留物検査を厳格化し、添加物プログラムを文書化できないミルにとってリスクが高まりました。この移行は、抗生物質不使用義務が公衆衛生にとって有益であるものの、資本と技術的専門知識を欠く事業者のマージンを圧迫し得ることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:水産養殖が成長格差を拡大

家禽は2025年のヨーロッパ配合飼料市場規模の40.55%のシェアを維持しました。家禽用混合飼料は、より細かい粉砕に加え、デンプン消化率を高め小麦配合比率の増加を補うキシラナーゼおよびアミラーゼの添加からメリットを受けています。豚肉は緩やかに回復する一方、反芻動物のトン数はメタンおよびアンモニア目標に起因する群れの削減により1.2%縮小しています。水産養殖飼料は、ノルウェーおよびスコットランド産サーモンに必要な魚粉リッチな配合飼料への需要と、通常25〜35%の海洋性タンパク質を含む地中海産スズキ・タイの需要に牽引され、2031年までに最速の5.82%のCAGRで成長すると予測されています。エビ飼料はさらなる勢いを加え、オランダとスペインが高消化率とアスタキサンチン着色を必要とする循環型養殖システムを拡大しています。

1ミリメートル未満で2時間の耐水安定性を持つマイクロペレットへの需要増加が、サーモンスモルトおよびエビ孵化場にサービスを提供するミル全体の設備投資を再編しています。ドイツとデンマークの豚生産者は、乾燥飼料にホエーおよびベーカリー副産物を組み合わせた液体給餌システムへの移行によりコストを削減しています。反芻動物飼料では、3-ニトロオキシプロパノールなどのメタン抑制物質が追加コストとともに配合されていますが、炭素クレジット収入へのアクセスも提供しています。その結果、種別の多様化が設備投資に影響を与え、飼料ミルは稼働率を維持するために高密度魚用飼料と従来型ペレットを切り替え可能な柔軟な生産ラインを導入しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原料種別:ケーキ・ミールが穀類の優位性に挑戦

穀類は2025年のヨーロッパ配合飼料市場シェアの45.85%を依然として占め、家禽飼料では小麦が60%を超えることも少なくありません。主に大豆およびなたねを原料とするケーキ・ミールは10.94%のCAGRを示しており、森林破壊デューデリジェンス規制が南米産大豆の魅力を低下させる中でなたね油粕がシェアを伸ばしています。補助剤は数量は少ないものの支出においては顕著な割合を占めており、合成アミノ酸はプレミアム価格で取引されています。

補助剤の成長はバルク原料を上回っています。これはキシラナーゼ、フィターゼ、プロバイオティクス、酸味料が高い穀類価格と厳格化する栄養損失上限に対するミルの対応を助けるためです。昆虫タンパク質の採用はフランス、オランダ、ベルギーに集中しており、すでに22の工場が2万8,000メトリックトンを生産しており、サーモン養殖業者との先物契約が資金調達を確保しています。小麦のシェアはコーリャンや大麦への多様化で低下する可能性がありますが、酵素の採用が消化率の安定を確保しています。原料調達はこのようにコモディティ対スペシャルティの二層構造へと細分化しており、ミルはヨーロッパ配合飼料市場の供給を価格重視チャネルとプレミアム持続可能性チャネルの両方に向けてカスタマイズできます。

形状別:マイクロペレットがプレミアムシェアを獲得

ペレットは粉塵を削減し飼料効率を向上させるため、2025年の市場規模の57.62%を占めました。2ミリメートル未満のマイクロペレットは、ファインの少ないことを重視する孵化場の需要に牽引され、年率8.17%で増加しています。クランブルは特にブロイラースターターにおいて重要なシェアを占め、鶏が中間的な粒子を必要とします。マッシュは小規模農場や採卵鶏飼育施設で普及しており、ペレット化コストを節約する代わりに4〜6%劣る転換率を許容します。

技術的アップグレードとしては、最大摂氏90度の蒸気調質と1分間の保持時間が含まれており、これによりペレット耐久性が向上し微粉率が5%以下に抑えられ、廃棄物量が最大12%削減されます。マイクロペレット生産ラインは標準ペレットラインと比較して低い能力で稼働するため、1メトリックトン当たりのプレミアムが高くなります。さらに、クランブル製品には1メトリックトン当たり追加コストが発生しますが、スターター段階での効果の面で測定可能なメリットをもたらします。ヨーロッパ配合飼料市場はそのため、大量生産ペレットに特化した大規模統合ミルと、特定契約に対応するために形状を素早く切り替えるニッチな工場との二極化が進んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

スペインは2025年のヨーロッパ配合飼料市場の収益シェアの18.62%を占め、ヨーロッパ配合飼料市場において最大の単一国シェアを示しています。北アフリカおよび中東向けのブロイラー輸出増加と豚群の回復が国内需要を牽引しています。また、6つのHermetia illucens工場が有機飼料配合向けに8,500メトリックトンの昆虫ミールを生産しています。水産養殖飼料セグメントは、ノルウェー産魚油を原料とするオメガ3を1.2〜1.8%配合した海洋性脂質飼料を採用したスズキおよびタイ養殖場に支えられています。

イタリアは2031年まで4.62%の最速CAGRを達成すると予測されています。この成長は、高エネルギーなトウモロコシサイレージ混合飼料に大豆ミールを12〜15%強化して必要とするロンバルディア州およびエミリア・ロマーニャ州での乳牛群拡大によって牽引されています。現在イタリア農場の18%に導入されている自動搾乳システムは濃厚飼料の供給を最適化し、飼料効率を6〜9%向上させ、ヨーロッパ配合飼料市場に追加のトン数をもたらしています。

ドイツは相当な収益を上げていますが、厳格な動物福祉規制により豚の飼養頭数が減少しているため、成長率は2.32%にとどまっています。それにもかかわらず、18のミルがデジタルツイン技術を採用し、1メトリックトン当たり4〜6米ドルの配合コスト削減を実現しています。家禽飼料量は160万メトリックトンで安定しており、酪農飼料への3-ニトロオキシプロパノールの早期採用によりメタン排出量が28%削減されていますが、飼料コストは1メトリックトン当たり23.5米ドル増加しています。各国の多様な成長軌跡は、ヨーロッパ配合飼料市場全体の2031年までの拡大を支えると予測されています。地理的多様化はリスクを軽減し、個々の国が悪天候や政策変更などの課題に直面した場合でも総需要の回復力を確保します。

規制環境

欧州の複合飼料市場は、動物栄養における添加物に関する規則(EC)No 1831/2003および飼料の市場流通と飼料ラベリングに関する規則(EC)No 767/2009を軸としたEU統一枠組みのもとで運営されている。EFSAは科学的リスク評価と有効性に関する見解を提供し、これが欧州委員会実施規則の基盤となり、実務上、添加物(酵素、プロバイオティクス、アミノ酸、酸性化剤を含む)の認可経路を形成し、製剤選択および国境を越えた商業化に影響を与えている。

2026年には、複数の欧州委員会実施規則が一般的な添加物カテゴリーのコンプライアンス基準を更新し、フマル酸(2026年1月)およびチアミン各形態(2026年2月)の更新、さらにCorynebacterium glutamicumを用いて生産されるL-リジン硫酸塩(2026年1月)およびDuddingtonia flagrans(2026年3月)などの認可が含まれた。これらの更新により、製粉業者およびプレミックス供給業者は、最新のEFSAガイダンスに沿って書類および使用条件を維持することが求められる一方、顧客や監査人が原材料開示や表示内容の証拠付けへの精査を強めるなか、規則(EC)No 767/2009に基づく文書管理およびラベリング規律の維持も必要とされている。

競争環境

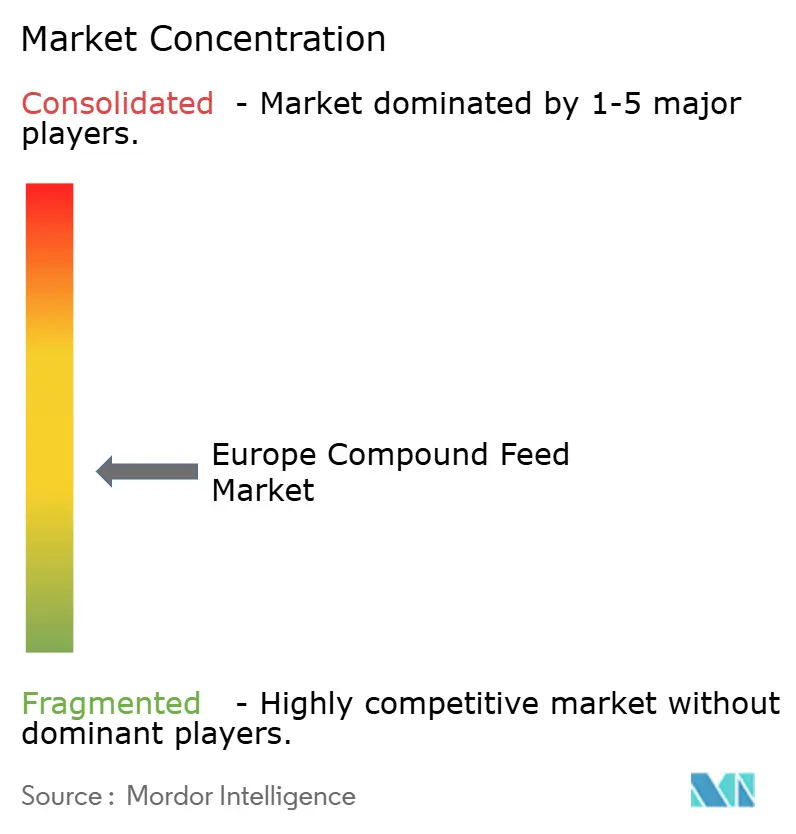

ヨーロッパ配合飼料市場における競争は中程度であり、Cargill, Incorporated、Archer Daniels Midland Company、Nutreco N.V.などのグローバル統合企業は、穀物価格の変動下でのマージン管理を目的として、原材料への後方統合と畜産生産への前方統合の両方に投資しています。ForFarmers N.V.、Agrifirm Group、Danish Agro a.m.b.a.などの地域農業協同組合は、農家会員に原料のバルク割引、技術的支援、柔軟な支払い条件を提供することで、価格競争にもかかわらずロイヤリティを固めています。

デジタルツインソフトウェアは明確な差別化要因となっており、早期採用者は調達コストを最大5%削減し、四半期ごとではなく毎週リソースを再配置することができます。封入方法の特許活動は増加しており、90℃ペレット化中に揮発性酸を保護する技術については、Cargill, Incorporatedが2024年に脂質マトリックス送達システムに関する4件の特許を出願したことが示しています。独立系ミルは購買クラブを結成し、単一シフト内で家禽、豚、水産養殖レシピを切り替えられるモジュール式押出ラインを導入することで稼働率を維持し運転資本を低く抑えることで対応しています。

競争強度は家禽および豚回廊においてピークに達しており、統合企業が生物的安全性を確保するために飼料生産を内製化し、独立系ミルを有機、非遺伝子組換え(non-GMO)、昆虫添加ニッチに追いやっており、第三者認証が取得されれば15〜25%の価格プレミアムが期待できます。大規模農業協同組合は大豆から畜舎までのスコープ3排出量を追跡する持続可能性ダッシュボードを活用しており、これは小売業者の炭素ラベルのもとでの棚確保の前提条件となっています。持続可能性指標がマーケティングからコンプライアンスへと移行するにつれて、規模とデータ活用能力がヨーロッパ配合飼料市場全体でテクノロジーリーダーへの交渉力を傾けるでしょう。

ヨーロッパ配合飼料産業のリーダー企業

Cargill, Incorporated

Alltech

Archer Daniels Midland Company

Kemin Industries, Inc.

Nutreco N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会は、特に業績感受性がプレミアム価格設定を支える養鶏および養殖分野において、より厳しい抗生物質、栄養損失、炭素集約度の制約に顧客が対応できるようにする特殊栄養および工程改善に集中している。南欧の養殖業では、Skretting 360+などのプラットフォームが農場レベルの業績データを飼料戦略および製剤決定に結びつけ、孵化場から育成システムに至るまで、マイクロペレット、より高精度な投与、飼料転換率の改善や廃棄物削減を実現する添加物プログラムの余地を生み出している。

原料調達とタンパク質源の多様化も、持続可能性や供給安定性への圧力、特にEUの森林破壊対策アジェンダが大豆関連サプライチェーンに与える運用上の影響に顧客が対応するなかで商業的な余地を生み出している。2026年の業界動向は、大量生産だが横ばいの生産環境を示している(FEFACは2026年のEU27カ国の産業用複合飼料生産量を1億5,200万トンと発表)。これにより、製品差別化(機能性添加物、検証済みの主張、トレーサビリティ)や、地域生産の飼料原料および代替タンパク質への複合飼料製剤のアクセスを高める現地加工ルートへの重点シフトが進んでいる。

最近の業界動向

- 2026年6月:Cargillは、ベルギー・フィルフォルデにあるイノベーションセンターに新しい押出成形パイロットプラントへ540万ユーロを投資し、飼料およびペットフード用途のR&D能力を拡大した。追加されたパイロット能力は、新製剤や加工パラメーターのより迅速なスケールアップを支援することを目的としており、欧州における高付加価値かつ性能主導の複合飼料および養殖飼料仕様への移行を強化している。

- 2025年9月:ADMは、栄養利用と動物の生産性の向上を目的とした新しい乳牛用飼料ソリューションを発表し、反芻動物飼料向けの専門製品ラインを拡大した。この発表は、生産者が乳量経済性を維持しつつ、より厳しい栄養損失および排出要件に対応するなかで、添加物を活用した効率向上への広範な流れを支えている。

- 2024年9月:ForFarmersとDLG子会社のteam agrarは、規制当局の承認を条件として、ドイツにおける飼料事業を新会社ForFarmers team agrarのもとに統合することに合意した。この統合は、欧州でも規制の厳しい畜産市場のひとつにおける規模を強化し、豚、牛、鶏の飼料にわたるより広範なポートフォリオを通じて競争力を高めることを目的としている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州複合飼料市場は、欧州全域における畜産および養殖向けに完全飼料または補完飼料として製剤化・販売される製造飼料の価値として定義される。

対象範囲の除外事項:商業的に販売されない農場内での飼料混合は除外する。また、完成した複合飼料ではなく原料として取引される単独の飼料添加物およびプレミックスも除外する。

セグメンテーション概要

- 動物種別

- 反芻動物

- 肉用牛

- 乳牛

- その他の反芻動物

- 家禽

- ブロイラー

- 採卵鶏

- その他の家禽

- 豚

- 水産養殖

- 魚

- エビ

- その他の水産養殖種

- その他の動物種

- 反芻動物

- 原料種別

- 穀類

- ケーキ・ミール

- 副産物

- 補助剤

- ビタミン

- アミノ酸

- 酵素

- プレバイオティクスおよびプロバイオティクス

- 酸味料

- その他の補助剤

- 形状別

- マッシュ

- ペレット

- クランブル

- マイクロペレット

- 地域別

- スペイン

- 英国

- フランス

- ドイツ

- ロシア

- イタリア

- その他のヨーロッパ

データソース、市場規模の算出および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、年ごとに確認可能な一貫した再現性のあるインプットを収集するために用いられた。畜産・貿易系列にはEurostat、生産の背景情報にはFAOSTAT、飼料需要と製剤ニーズに影響する政策動向には欧州委員会の資料など、公的・公式のソースを活用した。

市場規模の算出を実際の運営状況に基づいたものとするため、FEFACなどの業界団体の発行物を確認し、複合飼料の生産量および動物カテゴリー別の傾向を調査し、その後、各国統計や業界メディアの報道と照合した。企業の年次報告書、投資家向け説明資料、規制動向の更新情報を用いて、生産能力拡大、価格圧力、製剤変化を検証した。公開情報が限られている場合には、アナリストが有料の企業財務・インテリジェンスサービス、出荷レベルの貿易データ、特許データベースを利用し、変化が地域的なものか、欧州全体に及ぶものかを確認した。これらは一例であり、データ収集、検証、確認のためにその他のソースも参照した。

一次インタビューおよび調査

一次調査では、動物飼料の各ラインにおける購買・生産判断を左右する要因を確認し、それらの要因がどの程度の速さで変化しているかを検証することに重点を置いた。主要な欧州市場の飼料メーカー、原料供給業者、流通業者、下流の商業農場など複数の関係者と対話を行い、需要の変化、価格動向、複合飼料と関連製品との実際の構成比を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:16% | アジア太平洋:46% |

| ミドルティア:52% | 機能・事業部門責任者:31% | 欧州・中東・アフリカ:30% |

| 小規模企業:18% | マネージャー:53% | 南北アメリカ:24% |

市場規模算出と予測

市場規模の算出は、畜産の頭数および生産パターンを飼料需要プールに変換し、それを地域・国レベルで報告されている複合飼料生産量と照合するトップダウン方式から始まる。総計を現実的なものとするため、モデルでは、種別の飼育頭数、肉および乳生産の傾向、動物カテゴリー別の複合飼料生産量、主要飼料原料の輸出入フロー、一般的な製剤における観測価格変動といった、測定可能な少数のインプットを使用している。

需要プールを再構築した後、選択的にボトムアップ方式による近似値を検証手段として用いる。これには、複合飼料に対するメーカーの収益依存度のサンプリング、原材料コストの動向に対する平均販売価格の整合性確認、養鶏、反芻動物、豚、養殖飼料別の量的成長に関するチャネルからのフィードバック確認が含まれる。企業レベルの開示情報で収益が明確に分割されていない場合は、製品構成に関する記述や国別生産拠点情報に基づく代替的な分割によってギャップを補い、その後インタビューでのフィードバックに基づいて調整する。

予測にあたっては、動物生産指標と複合飼料需要との間の単純な回帰的関係を用いたシナリオ分析を行い、その後、価格転嫁のタイミングについて専門家による検証を行う。疾病の発生や政策変更が単一の変数を大きく歪める可能性がある期間には、前提条件をストレステストし、最終的な見通しが一本の脆弱な軌道ではなく、実用的な範囲を反映するようにしている。

データ検証と更新サイクル

成果は、独立した複数の指標間の三角検証によって検証され、既知の畜産サイクルや原材料コストの動きと一致しない断絶がないかレビューされる。示唆される飼料強度と価格を参照統計、貿易動向、現場のフィードバックと比較し、大きな差異が確認された場合は、それが受け入れられる前に特定の前提条件まで追跡する。

最終承認の前に、第二のアナリストがモデルの論理、年次ごとの差異、価値と量の間の内部整合性をレビューする。畜産数、規制、原材料価格に大きな見直しが観察された場合は、専門家に再度連絡を取り、それが短期的な混乱であるか構造的な変化であるかを確認する。レポートは年次で更新され、重大な事象が発生した場合には中間更新も行われ、納品前には最終確認を行い、クライアントが最新の整合された見解を受け取れるようにしている。

Mordor Intelligenceの欧州複合飼料市場規模と他の公開推定値との比較

欧州の複合飼料について異なる市場規模が公表されるのは通常のことであり、それは各調査が境界の設定方法や基準年を異なる方法で選んでいるためである。同じ国が対象となっていても、価値が生産量から構築されるか、農場需要プールから構築されるか、あるいは収益代理指標から構築されるかによって、総計は変動しうる。

Mordor Intelligenceは、生産に連動した需要指標を追跡し、対象範囲の確認を更新することで、複合飼料を欧州全域で商業的に製造された製剤に限定しており、これにより隣接するプレミックスや添加物のみの収益処理による過大評価を減らしている。差異は、ある推定値が積極的な価格上昇の前提に大きく依存している場合、通貨換算のタイミングが一貫していない場合、あるいはEU限定の生産指標が非EU市場への明確な調整なしに欧州全体に拡張されている場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 120.5 B (2026) | |

| 総合コンサルティング会社A | USD 96.2 B (2024) | より早い基準年と、より広く明確さに欠ける製品境界を用いており、異なる成長サイクル地点からより高い成長率を適用しつつ、複合飼料の価値を隣接する栄養関連製品と混合する可能性がある。 |

| 業界出版社B | USD 103.02 B (2025) | 定義の言葉遣いがコンパニオンアニマル用飼料にまで及ぶ場合があり、完成した複合飼料をプレミックスや添加物パッケージから明確に区別していないため、何が計上されるか、価格がどのように適用されるかが変わる。 |

3つの数値を比較すると、その差異の大半は年の選定と、何が複合飼料として計上され、何が近接する製品カテゴリーとして扱われるかによって説明できる。ここで用いられている手法は、畜産需要の指標および生産の実態に対して追跡可能な状態を保ち、毎年同じ検証手順を用いて再現できるため、最終的な数値を計画に活用しやすくしている。

レポートで回答する主要な質問

2031年までのヨーロッパ配合飼料市場の予測値はいくらですか?

市場は3.06%のCAGRで2031年までに1,400億3,000万米ドルに達すると予測されています。

ヨーロッパ全域で飼料需要が最も急速に成長している動物カテゴリーはどれですか?

水産養殖飼料はサーモン、マス、エビの生産拡大により5.82%のCAGRで拡大しています。

欧州の飼料配合業者の間で昆虫ミールが注目を集めている理由は何ですか?

欧州食品安全機関(European Food Safety Authority)の承認により、Tenebrio molitorおよびHermetia illucensが高タンパク質の有機・水産養殖飼料を価格プレミアム付きで供給できるようになり、ミルのマージンが向上しています。

欧州連合(European Union)グリーンディールは飼料配合トレンドにどのような役割を果たしていますか?

新たな栄養損失およびメタン目標が、精密タンパク質飼料、3-ニトロオキシプロパノール、および認証済み低炭素原料調達の採用を加速させています。

最終更新日: