ヨーロッパ種子処理市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.53 十億米ドル |

| 市場規模 (2026) | 1.6 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ種子処理市場分析

2026年のヨーロッパ種子処理市場規模は16億米ドルと推定され、2025年の15億3,000万米ドルから成長し、2031年には19億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR4.26%で成長します。規制強化の圧力と生物学的コーティングへの急速な転換の組み合わせが、ヨーロッパ種子処理市場の回復力を裏付けています。農家は処理済みシリアル作付面積を拡大し、炭素連動型バイオスティミュラントを採用し、コストと有効性を最適化するデジタル処方播種プラットフォームを統合しています。ドイツの精密農業エコシステム、フランスの近代化投資、南ヨーロッパ全体での都市緑化の拡大が需要をさらに強化しています。同時に、合成活性成分に対する残留限度値の厳格化とブレグジット後の規制の相違が、バリューチェーン全体の競争戦略を再構築しています。

主要レポートのポイント

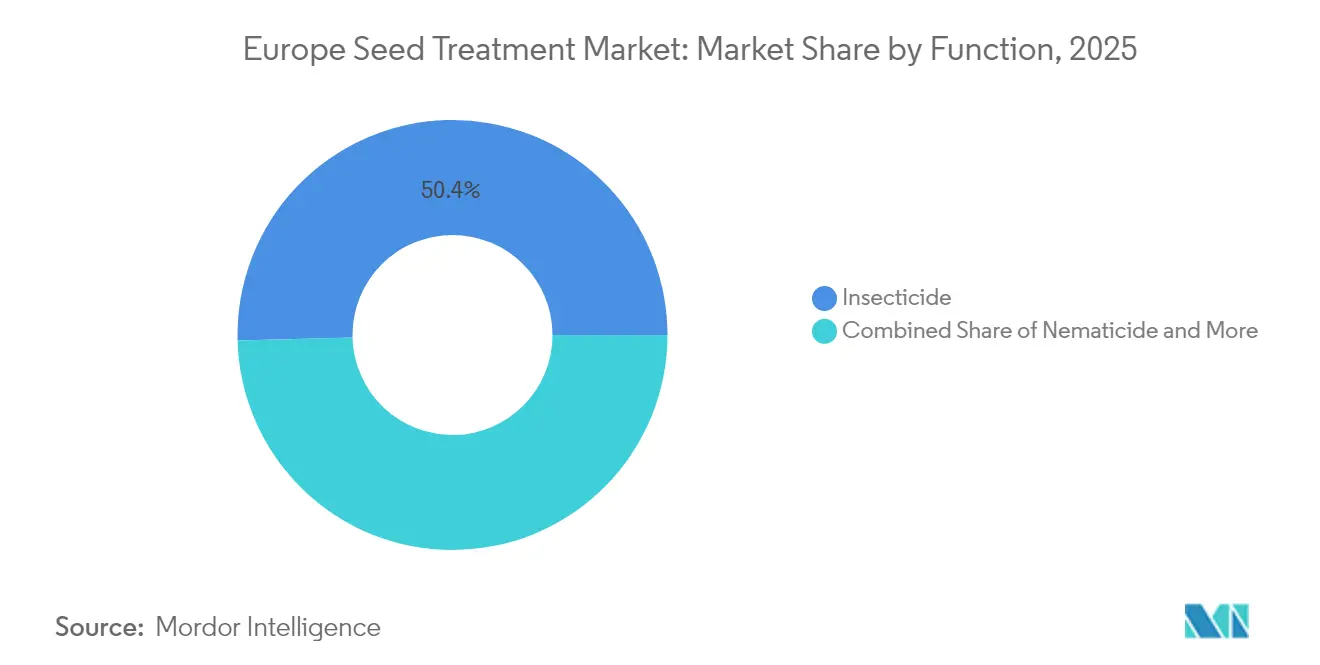

- 機能別では、殺虫剤が2025年のヨーロッパ種子処理市場シェアの50.40%を占め、同セグメントは2031年にかけてCAGR4.7%で最速の成長を記録しています。

- 作物タイプ別では、穀物・シリアルが2025年のヨーロッパ種子処理市場規模の59.10%を占め、芝生・観賞用途は2031年にかけてCAGR4.37%で拡大する見込みです。

- 地域別では、ドイツが2025年のヨーロッパ種子処理市場規模の収益シェアで28.60%をリードし、フランスは2031年にかけて最高のCAGR6.12%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ種子処理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的コーティングで処理されたシリアル作付面積の急増 | +0.8% | ドイツ、フランス、ポーランド | 中期(2〜4年) |

| ネオニコチノイドのEU禁止による殺菌剤販売の加速 | +0.9% | EU-27(英国を除く) | 短期(2年以内) |

| 種子施用バイオスティミュラントに対する炭素クレジット収益源 | +0.4% | 西ヨーロッパ、北欧諸国 | 長期(4年以上) |

| 採用を促進するデジタル処方播種プラットフォーム | +0.3% | オランダ、デンマーク、ドイツ | 中期(2〜4年) |

| 賞味期限を延長するマイクロカプセル化技術 | +0.5% | グローバル、EUの製造拠点 | 長期(4年以上) |

| 土壌における抗菌耐性遺伝子の増加 | +0.6% | 地中海ヨーロッパ、東ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生物学的コーティングで処理されたシリアル作付面積の急増

シリアル生産者は禁止された合成農薬を生物学的代替品に置き換え、処理済みシリアル作付面積を毎年23%押し上げています。ドイツとフランスでのフィールド試験では、欧州委員会のファーム・トゥ・フォーク戦略のもとで転換後も小麦と大麦の収量維持率が94〜97%であることが示され、農学的実行可能性が確認されています。[1]出典:欧州食品安全機関、「ネオニコチノイドとヨーロッパ農業への影響」、EFSAジャーナル、efsa.europa.eu 生物学的サプライヤーは現在、製品の検証と流通を合理化するために農業協同組合と協力しており、主要な穀物地帯全体でモメンタムを強化しています。

ネオニコチノイドのEU禁止による殺菌剤販売の加速

ネオニコチノイド系殺虫剤の大陸規模の禁止により、特にテンサイと菜種の体系において、即座に殺菌プロトコルへの転換が促されました。殺菌剤の支出は、禁止前の35〜40%に対し、現在では種子保護コスト総額の60〜70%を占めています。[2]出典:国立食品環境労働衛生安全庁、「ネオニコチノイドの禁止、フランス農業への影響」、anses.fr この構造的変化は、多部位殺菌剤の革新を促進し、新たな残留閾値内で有効性を維持する生物学的・合成複合パッケージの普及を後押ししています。

種子施用バイオスティミュラントに対する炭素クレジット収益源

ヨーロッパの炭素市場は、土壌炭素隔離を促進する種子施用バイオスティミュラントに対してクレジットを付与し始めています。フランスとドイツの早期採用者は、検証済みクレジット収入として1ヘクタール当たり25〜35ユーロ(27〜38米ドル)を受け取り、処理の投資対効果を最大25%改善しています。このメカニズムは種子処理経済学をコストセンターから潜在的な収益源へと転換させ、生物学的採用を加速させています。

採用を促進するデジタル処方播種プラットフォーム

衛星画像、土壌センサー、クラウドアナリティクスにより、病害虫防除を維持しながら投入コストを12〜18%削減する可変施用処方が可能になります。オランダの農場の34%、デンマークの農場の28%、ドイツの農場の22%がすでにこのようなプラットフォームを運用しており、EUの精密農業目標との整合性を実証しています。[3]出典:欧州宇宙機関、「精密農業のためのコペルニクスサービス」、esa.int テクノロジーベンダーはリアルタイムの農学データを統合してコーティング用量を調整し、プレミアム製剤の浸透を段階的に促進しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チラムとメタラキシルに対する最大残留限度値の厳格化 | -0.7% | EU-27、スイス、ノルウェー | 短期(2年以内) |

| 多層フィルムコート機械の高い資本コスト | -0.4% | 地域の製造拠点 | 中期(2〜4年) |

| ブレグジットによる規制の不整合 | -0.3% | 英国、アイルランド、北部EU | 長期(4年以上) |

| 気候政策による肥料削減が処理の投資対効果を低下 | -0.5% | オランダ、デンマーク、ドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チラムとメタラキシルに対する最大残留限度値の厳格化

ヨーロッパの規制当局は、チラムとメタラキシル(種子処理の主要な殺菌活性成分)に対して大幅に厳格な最大残留限度値を実施し、既存の種子処理製品の再製剤化を迫り、市場アクセス障壁を生み出しています。以前の閾値から60〜80%引き下げられた新しい限度値は、多くの既存製品を商業使用から事実上排除し、完了までに18〜24か月かかる可能性のある広範な再登録プロセスを必要とします。

多層フィルムコート機械の高い資本コスト

多層施用プロセスを必要とする高度な種子処理製剤への移行は、生産ラインごとに200万〜500万ユーロ(220万〜550万米ドル)の資本コストがかかる専用コーティング設備を必要とし、中小メーカーやカスタムアプリケーターにとって参入障壁を生み出しています。生物学的・合成ハイブリッド処理や徐放性製剤に必要なこれらの高度なシステムは、不確実な規制環境を考慮すると多くの地域プレイヤーが正当化できない多額の初期投資を要求します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:殺虫剤は規制の逆風の中でも優位性を維持

2025年、殺虫剤はヨーロッパ種子処理市場シェアの50.40%を占め、非ネオニコチノイド系選択肢と新興の生物学的防除によって支えられています。2031年にかけてCAGR4.7%でのセグメント成長は、温暖化する冬と関連する土壌害虫の増加を反映しています。ヨーロッパ種子処理市場における殺菌剤の規模は、病害管理の転換により、より速く拡大しています。一方、殺線虫剤は高付加価値の園芸において集中的なニッチを保持しています。マイクロカプセル化技術は殺虫活性成分の保護期間を延長し、厳格な環境限度値内での有効性維持を支援しています。

低リスク化学物質と微生物接種材の採用が種子処理の景観を再形成しています。サプライヤーはライブラリースクリーニングとポリマー最適化に投資し、有効性と残留コンプライアンスのバランスをとる徐放性コーティングを開発しています。スペインとイタリア全域でのフィールド評価では、生物学的・合成スタック種子処理パッケージを使用して8〜10%の収量保全が示されており、新興の病害虫圧力と厳格な規制基準の中で農場の収益性を維持する上でのその役割が強調されています。

作物タイプ別:穀物・シリアルが需要を支え、芝生・観賞用が最速の成長

穀物・シリアルは2025年のヨーロッパ種子処理市場規模の59.10%を占め、この地域の穀物中心の農業経済を裏付けています。広大な圃場面積と狭い利益率により、数量の安定を確保するための種子保護が不可欠となっています。農家が残留限度値に違反することなく土壌伝染性病原体を軽減する生物学的コーティングを統合するにつれて需要が高まっています。

芝生・観賞用の作付面積は、絶対値としては小さいながらも、自治体が都市空間を緑化し、ゴルフ施設が拡大するにつれて、2031年にかけて最高のCAGR4.37%を記録しています。高水準の審美的基準により、マイクロカプセル化された生物学的ブレンドへの高い支出が可能となっています。テンサイや菜種などの商業作物は、二重モードの殺菌剤とバイオスティミュラント処理でネオニコチノイドの空白に対応しています。豆類と油料種子はヨーロッパのたんぱく質作物戦略のもとで政策支援を受け、果物・野菜生産者は小売店の残留検査に対応した高価格の生物学的製剤を採用しています。

地理的分析

ドイツは2025年、広大な穀物作付面積と精密農業の早期採用により、28.60%のシェアでヨーロッパ種子処理市場をリードしました。国の普及機関が優良事例を迅速に普及させ、政府の持続可能性奨励策が生物学的コーティングの安定した採用を促進しています。ユリウス・キューン研究所などの研究拠点への投資も、製品検証と農家の信頼を加速させています。

フランスは2031年にかけて最速のCAGR6.12%を記録し、近代化補助金と炭素効率の高い農業に報いる構造化された国家計画に牽引されています。地中海の果樹園から北部の小麦まで多様な作付けがセグメント化された製剤需要を支え、官民クラスターが微生物種子処理の商業化を加速しています。

南ヨーロッパ、特にスペインとイタリアでは、病害虫と干ばつストレスが増大しています。農家は病害抑制と非生物的ストレス耐性の両方をもたらすバイオコーティングに依存しています。ポーランドとウクライナを先頭とする東ヨーロッパ諸国はEUおよび国家資金を投資して設備の近代化と規制の調和を図っていますが、行政上の遅延が残っています。オランダは集約的な園芸により、1ヘクタール当たりの処理支出が最大となっています。ブレグジット後、英国の独自規制が並行した承認経路を生み出し、多国籍サプライヤーにとって管理上の負担を増大させています。

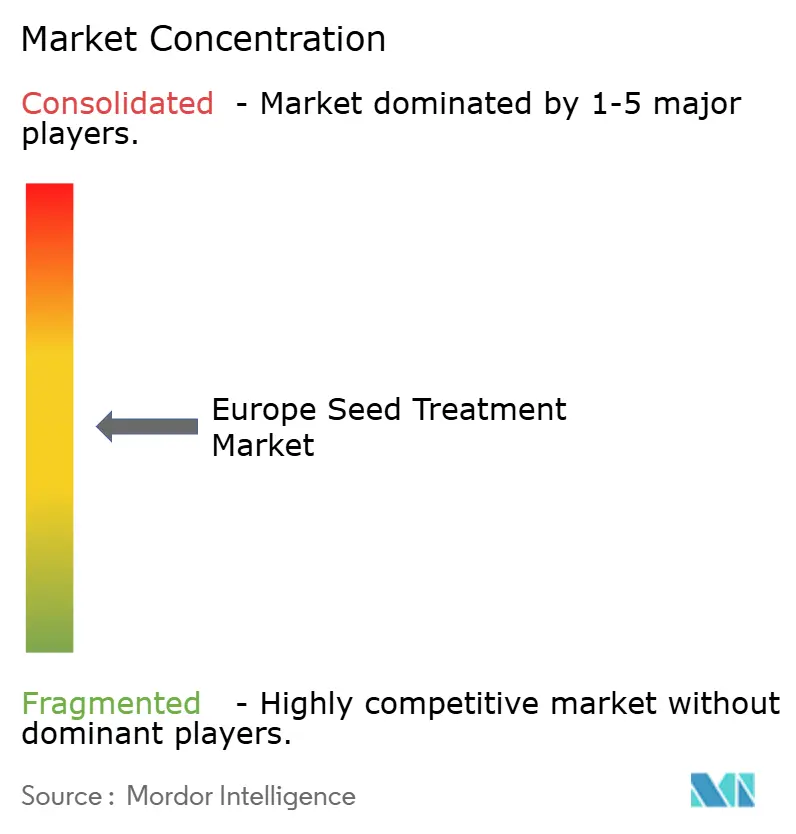

競争環境

上位5社が収益の58%を占め、生物学的専門企業が活躍する余地を残す適度な集中度を示しています。Syngenta Group、Bayer AG、Corteva Agriscience は広範な合成・生物学的ラインでポートフォリオを固めていますが、再製剤化コストと厳格なデータパッケージによる利益率の圧力に直面しています。Syngentaはフランスとドイツでの生物学的能力拡大に1億8,000万ユーロ(1億9,500万米ドル)を投じることを約束し、持続可能なソリューションへの重点を示しています。Bayerは3億2,000万米ドルでBioConsortiaを買収することで微生物パイプラインを強化しました。

Cortevaは活性安定性を延長し粉塵飛散を低減する新しいマイクロカプセル化プラットフォームを展開し、製剤科学での差別化を図っています。UPL LimitedとCroda Internationalは生物学的活性成分をサポートするコーティングポリマーラインを拡大しています。一方、Climate FieldViewなどのプラットフォームと統合するデジタル農業アライアンスは、種子処理の推奨事項をフィールドアナリティクスに結びつける処方ツールを提供し、サプライヤーを農場の意思決定サイクルにより深く組み込んでいます。

専門的な生物学的企業は、シリアル病害と線虫防除に特化した微生物によって既存企業に挑戦しています。これらの新参者はより速いイノベーションサイクルと低リスク物質に対する低い規制負担の恩恵を受けています。それにもかかわらず、ヨーロッパのデータ要件と国別の申請書類は確立された規制チームを優遇し、既存企業の優位性を維持しています。

ヨーロッパ種子処理産業のリーダー

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

Certis Belchim (Mitsui & Co., Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年10月:Cortevaは大規模な再編計画を発表し、2026年までに2つの独立した上場企業に分離することを目指しています。一方の事業体は種子処理技術を含む種子・形質に注力し、他方は作物保護と生物学的製品に集中します。このイニシアチブは、ヨーロッパなどの重要市場でのイノベーションと規制の整合性を強化することを目的としています。

- 2024年7月:Corteva Agrisccienceのブランドであるピオニアは、EU承認の種子処理を施した輸入菜種種子(PT303、PT312、PT315)を英国で提供しています。これらにはシーニックゴールド(殺菌剤)とルミポサ(殺虫剤)が含まれており、英国の規制が現在制限している病害と害虫に対する強化された保護を提供しています。

- 2024年5月:StartLifeとCorteva Agrisccienceはヨーロッパにおけるアグリフードテックイノベーションを加速するための戦略的パートナーシップを結成しました。このコラボレーションはヨーロッパのスタートアップとの連携を通じて、種子処理の進歩を含むCortevaの種子技術目標を支援しています。

ヨーロッパ種子処理市場レポートのスコープ

殺菌剤、殺虫剤、殺線虫剤が機能別セグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油料種子、芝生・観賞用が作物タイプ別セグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、ウクライナ、英国が国別セグメントとしてカバーされています。| 殺菌剤 |

| 殺虫剤 |

| 殺線虫剤 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油料種子 |

| 芝生・観賞用 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| ウクライナ |

| 英国 |

| その他ヨーロッパ |

| 機能別 | 殺菌剤 |

| 殺虫剤 | |

| 殺線虫剤 | |

| 作物タイプ別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油料種子 | |

| 芝生・観賞用 | |

| 国別 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他ヨーロッパ |

市場の定義

- 機能別 - 殺虫剤、殺菌剤、殺線虫剤は、種子または苗を処理するために使用される作物保護化学物質です。

- 施用方法 - 種子処理は、播種前の種子または本圃への移植前の苗に作物保護化学物質を施用する方法です。

- 作物タイプ - これは、シリアル、豆類、油料種子、果物、野菜、芝生、観賞用作物による作物保護化学物質の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 統合雑草管理(IWM)は、生産者が問題のある雑草を防除するための最善の機会を得るために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主は、有益な微生物との関係を形成し、それらのコロニー形成を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 灌漑除草剤施用(ハービゲーション) | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留限度値(MRL) | 最大残留限度値(MRL)は、植物や動物から得られる食品または飼料に含まれる農薬残留物の最大許容限度値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドとデータを接続・交換する相互接続デバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| 灌漑農薬施用(ケミゲーション) | ケミゲーションは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、害虫(昆虫、雑草、植物病害、その他農業作物に損害を与えるもの)から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの作物保護化学物質が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために気体状の作物保護化学物質を施用することです。 |

| 誘引剤 | 誘引剤は、害虫を引き寄せ、毒殺を含むさまざまな方法で駆除するために使用される食品またはその他の物質です。 |

| 接触殺菌剤 | 接触殺菌剤は、作物の汚染を防ぎ、病原菌と戦います。病害虫(菌類)と接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は、植物に取り込まれ、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は、作物を食害し、作物損害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼苗の定着を防ぐ化学的雑草防除の形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 活性成分 | 活性成分は、農薬製品中の病害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題についての指導を提供しています。 |

| アメリカ雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連した研究、教育、普及活動を推進しています。 |

| 水和剤懸濁液(サスペンションコンセントレート) | サスペンションコンセントレート(SC)は、固体の活性成分が水中に分散された作物保護化学物質の製剤の一種です。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、噴霧液を調製するために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根に寄生し、根に損傷を与えます。これらの損傷は土壌伝染性病原体による植物感染を容易にし、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する国家指針を提供しています。 |

| 日本雑草学会(WSSJ) | WSSJは、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な像を生成するために、あらゆる階層と機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム