ヨーロッパ飼料用酵素市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

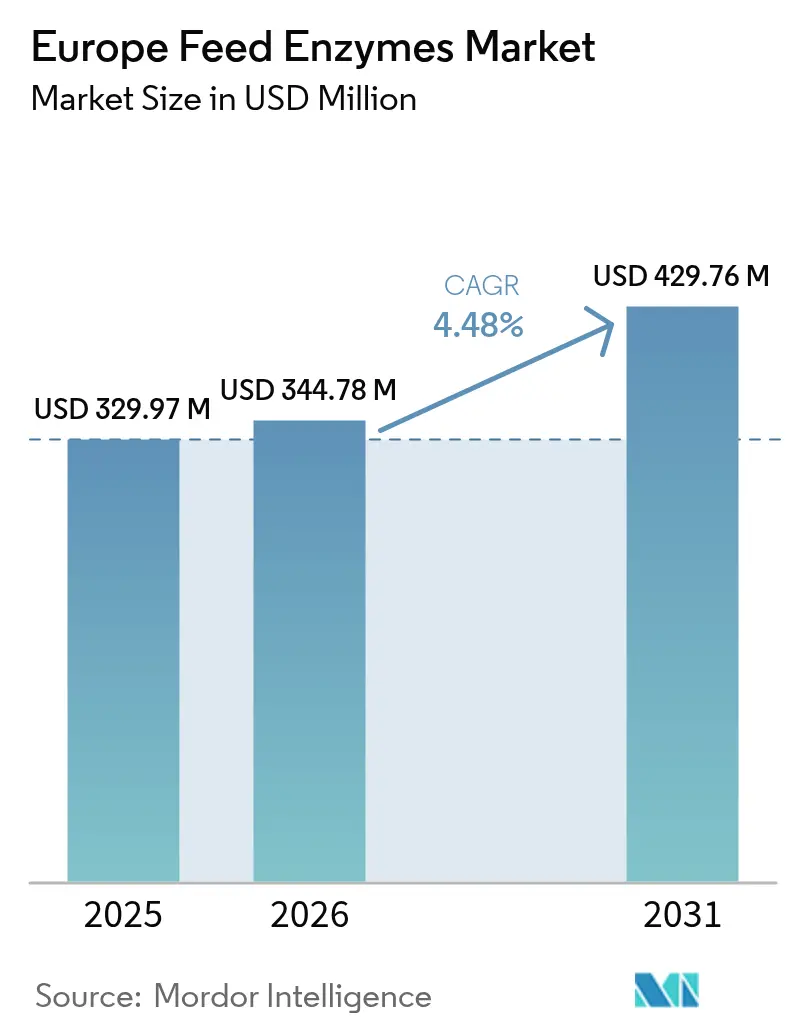

| 基準年の市場規模 (2025) | 329.97 百万米ドル |

| 市場規模 (2026) | 344.78 百万米ドル |

| 市場規模 (2031) | 429.76 百万米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ飼料用酵素市場分析

ヨーロッパ飼料用酵素市場規模は2025年に3億2,997万米ドルと評価され、2026年の3億4,478万米ドルから2031年には4億2,976万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.48%です。産業用畜産事業者は、欧州連合の2022年以降の抗生物質規制を遵守し、高騰する飼料穀物コストを抑制し、検証可能なカーボンフットプリント削減に関する小売業者の要求に応えるため、酵素の採用を加速させています。シリアルを多用する配合飼料は最適な消化吸収のために繊維分解活性を必要とするため、カルボヒドラーゼが現在の需要を主導しています。精密発酵技術の革新により、新規酵素の生産コストが約30%削減され、家禽、豚、および新興の昆虫タンパク質システムにわたってパフォーマンスを向上させる動物種特有のブレンドが実現しています。トウモロコシおよび小麦の価格変動が生産者マージンを圧迫しているものの、中欧・東欧(CEE)におけるブロイラー生産能力の安定的な拡大と、主要小売業者によるカーボンラベルの導入が、長期的な堅調な需要を下支えしています。

主要レポートの要点

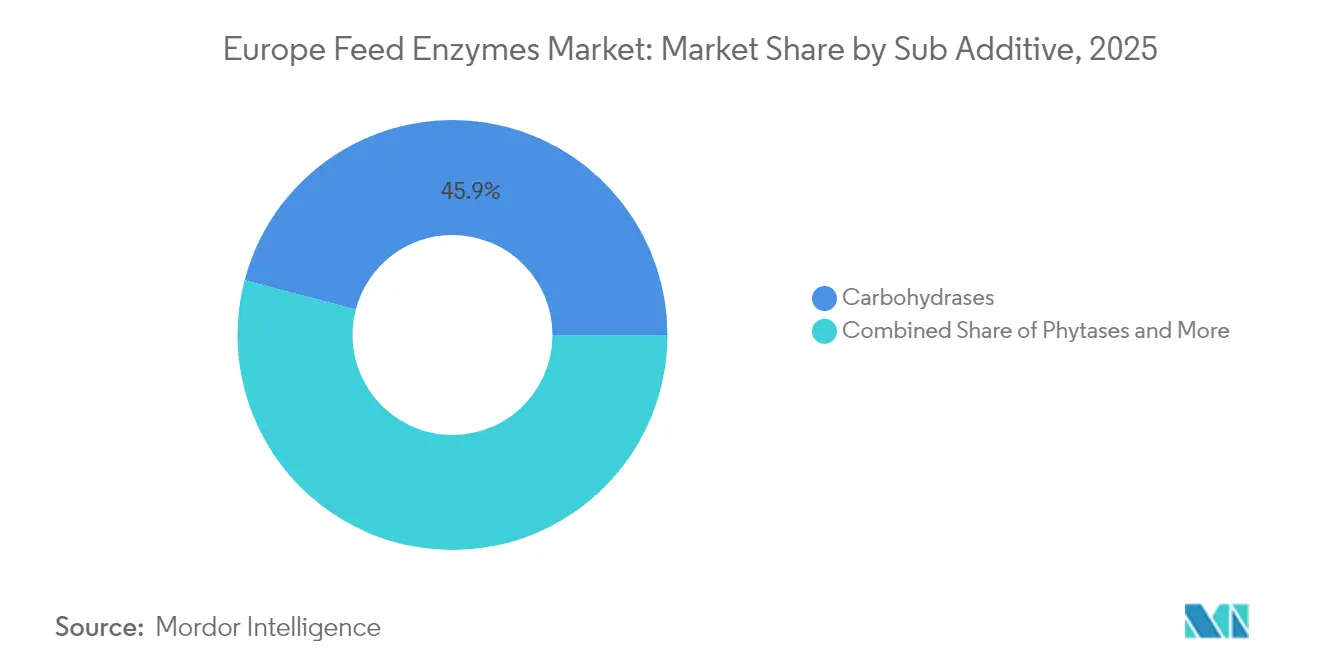

- サブ添加物別では、カルボヒドラーゼが2025年のヨーロッパ飼料用酵素市場シェアの45.90%を占めてトップを維持し、2031年までに4.41%のCAGRで拡大すると予測されています。

- 動物別では、家禽が2025年のヨーロッパ飼料用酵素市場売上シェアの34.25%を占め、豚セグメントが2031年まで4.78%のCAGRで前進しています。

- 地域別では、スペインが2025年のヨーロッパ飼料用酵素市場売上シェアの15.08%を占めてトップとなり、英国が2031年まで5.12%のCAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ飼料用酵素市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 予防的抗生物質に関するEU禁止令が酵素による代替を推進 | +1.2% | ヨーロッパ全域、特にドイツ、オランダ、デンマーク | 短期(2年以内) |

| 飼料投入価格の高騰が栄養効率ソリューションへの需要を押し上げ | +0.8% | ヨーロッパ全域、特に中欧・東欧 | 中期(2~4年) |

| 小売業者および規制当局からのカーボンフットプリントラベリング圧力 | +0.6% | 西欧、特にドイツ、フランス、オランダ | 長期(4年以上) |

| 中欧・東欧における産業用家禽生産の急速な拡大 | +0.7% | ポーランド、ルーマニア、ハンガリー、チェコ共和国 | 中期(2~4年) |

| 昆虫タンパク質農業の成長によりオーダーメイド酵素ブレンドが必要 | +0.3% | オランダ、フランス、ドイツ、早期採用市場 | 長期(4年以上) |

| 精密発酵の進歩がコスト効率の高い新規酵素を実現 | +0.5% | ヨーロッパ全域、バイオテクノロジーハブに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

予防的抗生物質に関するEU禁止令が酵素による代替を推進

2022年1月に欧州連合全域で施行された畜産飼料への予防的抗生物質の完全禁止により、推定8,000メートルトンの抗生物質成長促進剤が流通から排除され、酵素が埋める即時的なパフォーマンスギャップが生じました。ブルターニュ、ニーダーザクセン、カタルーニャの家禽・豚の統合業者は酵素添加率を15〜20%引き上げることで対応し、完成飼料1メートルトンあたりEUR2〜3(1メートルトンあたりUSD2.1〜3.2)の追加支出につながりました。この迅速な対応は、動物の健康を損なわず飼料転換率を維持するための酵素の不可欠性を裏付けています。欧州食品安全機関(EFSA)による主要酵素クラスの安全性推定資格付与により、配合変更が簡略化され、再配合のリードタイムが短縮されました。抗生物質規制は交渉不能かつ一様に施行されているため、生じた需要は構造的なものであり、景気循環的な経済変動からほぼ遮蔽されています。この政策はまた、繊維、タンパク質、フィチン酸塩を同時に処理する多酵素カクテルへの動きを促し、単位量をさらに拡大しています。禁止令の撤回が見通せない中、酵素はヨーロッパの飼料戦略の不可欠な柱となり、ヨーロッパ飼料用酵素市場の持続的な成長エンジンとなっています。

飼料投入価格の高騰が栄養効率ソリューションへの需要を押し上げ

ヨーロッパの小麦は2024年に平均1メートルトンあたりEUR280(1メートルトンあたりUSD298)、トウモロコシは1メートルトンあたりEUR250(1メートルトンあたりUSD266)と前年比25%上昇し、結合栄養素を解放し過剰配合を抑制する酵素への関心が高まりました。例えばフィターゼはリン消化率を60〜80%向上させ、1メートルトンあたりEUR1,200(1メートルトンあたりUSD1,278)の費用がかかる無機リン酸塩補給を削減できます。特にポーランドやルーマニアの中欧・東欧(CEE)統合業者は利益マージンを維持するため酵素支出を年率12%増加させており、1メートルトンあたりEUR0.50〜1.00(1メートルトンあたりUSD0.53〜1.06)の酵素コストが1メートルトンあたりEUR2〜4(1メートルトンあたりUSD2.1〜4.3)の穀物節減をもたらすと判断しています。酵素コストは飼料全体の価値に比べて小さいため、この論理は景気低迷時にも成立します。ヨーロッパのタンパク質生産者がコモディティの変動に対応し続ける中、酵素技術を通じた飼料転換の最適化は財務的に魅力的なヘッジ手段として機能し続け、ヨーロッパ飼料用酵素市場におけるその役割を確固たるものにしています。

小売業者および規制当局からのカーボンフットプリントラベリング圧力

カルフール、テスコ、REWEなどの主要食品スーパーマーケットは飼料添加物を含むゆりかごから入り口までの排出データを要請するようになり、畜産サプライヤーはメタンおよびアンモニア排出量を測定可能な形で削減する酵素を優先しています。研究によると、カルボヒドラーゼは腸内メタンを8〜12%削減し、窒素利用効率を15〜20%向上させることができます。これらの性能特性は、2030年までに農業排出量を半減させるというEUのファーム・トゥ・フォーク目標に直接貢献します。ドイツとオランダの生産者は早期採用の事例として、プレミアム棚確保に必要なエコラベルを取得するために2024年以降酵素添加量を18%増加させています。カーボンラベルが調達契約や消費者の選好を形成する度合いが高まるにつれ、環境差別化は付加価値から必須要件へと昇格しました。その結果、文書化された排出削減を提供する酵素はプレミアム価格を享受し、数量需要が急増し、ヨーロッパ飼料用酵素市場をさらに推進しています。

中欧・東欧における産業用家禽生産の急速な拡大

ポーランド、ルーマニア、ハンガリー、チェコ共和国は2024年以降、280万メートルトンの年間ブロイラー生産能力を追加しました。新設のターンキー複合施設は最良水準の栄養管理を採用し、輸出グレードの効率性と法令順守を保証するため初日から酵素を組み込んでいます。ハンガリーのブロイラー事業者はすでに飼料1メートルトンあたり0.8〜1.2kgの酵素を投与しており、大陸平均の0.6kgを上回っています。輸出はポーランドのドイツ向け出荷が2024年に22%増加するという追加的な後押しをもたらし、仕向け国の持続可能性プロトコルに合わせるための効率化要件を高めました。この整備は酵素サプライヤーに安定した大量の顧客基盤を提供し、西欧の成熟市場における成長鈍化を補完しています。さらなる生産能力が稼働するにつれ、特に豚および七面鳥において、CEEコリドーはヨーロッパ飼料用酵素市場において最も急成長する地域拠点としての地位を確立しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 酵素発酵用シリアル基質価格の持続的な変動 | -0.4% | ヨーロッパ全域、特に発酵ハブ | 短期(2年以内) |

| EU南部加盟国における製品登録の遅延 | -0.3% | イタリア、スペイン、ポルトガル、ギリシャ | 中期(2~4年) |

| GMO由来飼料投入物に対する消費者懸念 | -0.2% | ドイツ、オーストリア、フランス、オーガニックセグメント | 長期(4年以上) |

| 統合業者の集約化によるサプライヤーマージン圧迫 | -0.3% | ヨーロッパ全域、主要市場に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

酵素発酵用シリアル基質価格の持続的な変動

トウモロコシと小麦は発酵培地の40〜60%を占め、2024年の価格は1メートルトンあたりEUR200〜280(USD213〜298)の範囲で推移しました[1]出典:欧州委員会、「市場観測所 – 穀物」、ec.europa.eu。飼料用酵素の契約は通常6ヶ月先の価格を固定しているため、価格急騰はマージンを迅速に侵食します。バイオ燃料精製業者は混合義務とヘッジ能力を備え、同じ基質を酵素生産者より高値で落札することが多く、供給圧力を強めています。デンマークおよびドイツの工場では価格ピーク時にコストが約20%急騰したことが明らかになり、利子・税金・減価償却・償却前利益(EBITDA)を保護するため選択的な生産制限を余儀なくされました。財務力の限られた中小企業は、穀物を事前契約するか非シリアル基質に多様化しない限り存続リスクに直面します。発酵基質コストは酵素生産費用全体の40〜60%を占め得るため、酵素価格は農業コモディティサイクルに対して高い感応度を持ちます[2]出典:タンポン・シリサク、「枯草菌I9によるクエン酸副産物発酵:持続可能な動物飼料への有望な道」、doi.org。

EU南部加盟国における製品登録の遅延

欧州食品安全機関(EFSA)の承認を取得した後でも、新規酵素はイタリア、スペイン、ポルトガル、ギリシャで個別の届出や翻訳が必要であり、発売窓口が6〜9ヶ月延長されます。この断片的なプロセスは規制コストを引き上げ、収益獲得を遅延させます。中堅規模のイノベーターは、これら4市場をカバーする多言語審査書類にEUR30万(USD32万)の支出を要すると述べています。長期化する期間は、ニッチあるいは少量の酵素の普及を妨げ、地域の配合飼料工場が利用できるポートフォリオの深度を制限します。この遅延は競争の多様性を抑制し、官僚主義を乗り越えるリソースを持つ既存事業者に売上を集中させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:カルボヒドラーゼが繊維消化効率でトップ

カルボヒドラーゼは2025年の売上の45.90%を獲得し、ヨーロッパの穀物中心の飼料配合に典型的な非デンプン多糖類の分解における優位性を示しています。このサブセグメントは4.41%のCAGRで拡大すると予測されており、高いトウモロコシ価格を背景とした小麦および大麦の添加率上昇を反映しています。このコホート内では、キシラナーゼとベータグルカナーゼの組み合わせが3〜5%の飼料転換改善をもたらし、ブロイラーおよび七面鳥の飼料の定番となっています。フィターゼは結合リンを解放するために不可欠であり続け、配合業者が高価な無機リン酸塩の使用量を削減することを可能にしています。精密発酵技術の革新により、生産者はカルボヒドラーゼ、プロテアーゼ、フィターゼを耐熱性顆粒にまとめることができ、販売1kgあたりの付加価値が高まっています。

その他の酵素は金額では小さいものの、昆虫タンパク質飼料向けキチナーゼや加熱損傷した大豆画分を標的とする新規プロテアーゼなどのニッチソリューションでセグメントを上回るペースで成長しています。これらの酵素のコストは2024年以降低下しています。飼料工場が菜種、ひまわり、副産物ミールの活用実験を続けるにつれ、カスタマイズされた多機能製品向けのヨーロッパ飼料用酵素市場規模は急速に拡大し、迅速な配合調整が可能なイノベーターに報いるでしょう。

動物別:家禽が主導し、豚が加速

家禽は2025年の酵素売上の34.25%を生み出し、ブロイラー統合業者はその年に2億6,780万メートルトンの飼料を消費しました。家禽向けヨーロッパ飼料用酵素市場規模は、わずかな飼料転換改善の財務的影響を拡大する短い生産サイクルによって支えられています。ブロイラーが大半を占め、採卵鶏事業者はドイツとオランダにおける硝酸塩指令に沿って糞尿からのリン排出を抑制するために酵素使用量を増やしています。

豚は2031年まで4.78%のCAGRが予測されており、家禽との差を縮める見通しです。抗生物質禁止後の状況により、豚生産者は2022年以来酵素添加量を18%引き上げており、シリアル消化率を高めるためにフィターゼとカルボヒドラーゼを重視しています。反芻動物の取り込みはルーメンpHの変動により依然として限定的ですが、高産乳量の乳牛群は漸進的な乳量増加を目指してカプセル化された繊維分解酵素を試験的に使用しています。養殖は絶対量では小規模ながら、ヨーロッパのサーモンおよびマス養殖場が飼料廃棄物削減と沿岸栄養排出規制遵守のために酵素戦略を採用するにつれ、二桁の成長を記録しており、ヨーロッパ飼料用酵素市場全体にわたる幅広い需要を確保しています。

地理的分析

スペインは2025年のヨーロッパ飼料用酵素市場シェアの15.08%を維持し、統合された豚肉・家禽産業を活用してカルボヒドラーゼとフィターゼの両カテゴリーで数量を確保しています。地域の統合業者はトウモロコシリスクをヘッジするために小麦と大麦を多用した飼料配合に移行し、キシラナーゼブレンドへの依存度を高めています。エネルギーと物流の優位性が飼料密度を高める酵素の使用をさらに促進し、スペインのリーダーシップを維持しています。英国は5.12%のCAGRが予測されており、モメンタム市場として台頭しています。ブレグジット後の政策インセンティブは国内タンパク質を優遇しており、大豆ミールの輸入コスト上昇が固有の酵素サポートを必要とする菜種および畑えんどう豆の副産物への関心を高めています。

西欧はヨーロッパ飼料用酵素市場の成熟したコアを構成し、売上の半分超を占めています。中欧・東欧は、世界規模のブロイラーおよび豚複合施設への投資を引き付ける競争力のある土地・労働コストに牽引され、最も速い総合成長を実現しています。ポーランドの飼料転換目標は西欧のそれを反映しており、3年以内に同等レベルに達するための酵素採用を促しています。ルーマニアはEUの農村開発基金から飼料添加物アップグレードを部分的に助成する恩恵を受け、酵素の取り込みを推進しています。ハンガリーの拡大する七面鳥産業は小麦とトウモロコシの混合飼料に合わせてカスタマイズされた多酵素パッケージの需要を固定化しています。北欧はデンマークとスウェーデンが主導し、窒素効率と抗生物質管理を重視した持続可能性プログラムに酵素を統合しています。南欧では様々なパフォーマンスが見られ、スペインは統合業者の規模から恩恵を受け、イタリアとギリシャは製品登録期間の長期化による次世代バリアントの入手遅延という小さな課題に直面しています。全体として、広範な規制の調和と共有された脱炭素化目標がすべてのサブ地域にわたる安定した成長を確保し、ヨーロッパ飼料用酵素市場の大陸全域にわたる重要性を強化しています。

競争環境

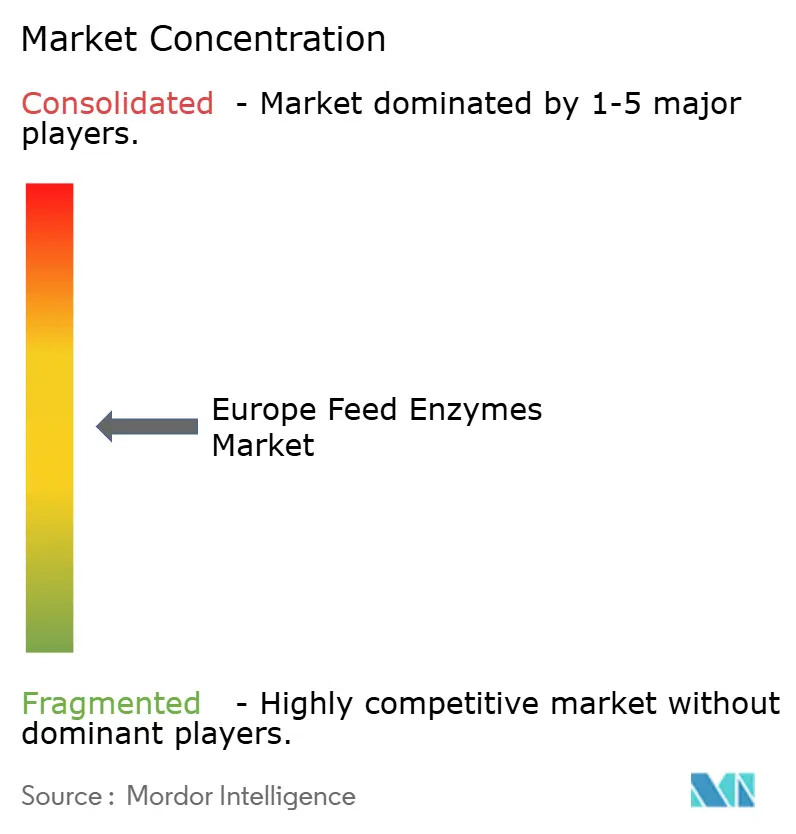

競争環境は適度に断片化した状態が続いており、上位5サプライヤーが2024年の売上において相当なシェアを占めています。この断片化は専門企業に相当の余地を残しています。Novonesis Groupは、Ronozyme製品群の継続的な強化と、プレミックスパートナーとの強力な統合によって成長を続けています。Brenntag SEは広範な流通ネットワークを活用して様々なブランドを推進し、付加価値のある配合サポートを提供しています。

AB Vista Limited、Nutrex NV、Huvepharma ADなどの中堅規模の競合各社は、地域の穀物プロフィールや生産哲学に合わせたカスタマイズブレンドを提供することでニッチ領域を争っています。参入障壁には、欧州食品安全機関(EFSA)の審査書類コスト、発酵のスケーラビリティ、価格の高騰なしに非GMOバリアントを提供する能力が含まれます。

2022年の主要な戦略的取り組みとして、BASF SEはヨーロッパおよび輸出顧客向けの供給を確保するためにドイツでUSD9,000万のフィターゼ生産能力拡張を実施しました。同時に、カーギルのオランダ研究ハブは酵素最適化における栄養分析の増大する役割を示しています。これらの動向は、主力製品の規模の経済と、カスタマイズソリューションの柔軟性維持という二重のアプローチを示しています。両者はヨーロッパ飼料用酵素市場における進化する機会を取り込むために不可欠です。

ヨーロッパ飼料用酵素産業のリーダー企業

BASF SE

Brenntag SE

IFF(Danisco Animal Nutrition)

Archer-Daniels-Midland Company

Novonesis Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Novonesis社はDSM-Firmenichの飼料酵素アライアンスにおける株式をEUR15億(USD16億)で取得すると発表しました。この取引は生産、研究開発、商業活動をNovonesis傘下に統合し、飼料酵素イノベーションにおける同社のグローバルポジションを大幅に強化することを目的としています。

- 2024年9月:DSM-Firmenich(Novonesisとの提携により)は次世代フィターゼ「HiPhorius」について欧州連合の認可を取得しました。この製品は家禽、豚、魚への使用が承認されており、より良いリン利用を実現してコストを削減し環境汚染を低減します。

- 2024年6月:IFFは高度な家禽飼料ソリューションである「Axtra XAP」および「Syncra AVI」の2製品についてEU全域での規制承認を取得しました。これら2製品は現代の家禽生産における主要課題に対応し、効率改善と鶏の健康に焦点を当てて設計されています。

ヨーロッパ飼料用酵素市場レポートの範囲

| カルボヒドラーゼ |

| フィターゼ |

| その他の酵素 |

| 養殖 | 魚 |

| エビ | |

| その他の養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉用牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| サブ添加物 | カルボヒドラーゼ | |

| フィターゼ | ||

| その他の酵素 | ||

| 動物 | 養殖 | 魚 |

| エビ | ||

| その他の養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉用牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他のヨーロッパ | ||

市場の定義

- 機能 - 本調査において、飼料添加物とは、適切な割合で与えた場合に体重増加、飼料転換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品を指します。

- 再販業者 - 付加価値を加えずに飼料添加物を再販する企業は、二重計算を避けるため市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが本調査における最終消費者とみなされています。補助飼料やプレミックスとして直接使用するために飼料添加物を購入する農家は範囲外とされています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方を行う企業は調査対象に含まれています。ただし、市場規模の推計においては、かかる企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、飼料の品質および動物由来食品の品質を向上させるため、またはその動物のパフォーマンスおよび健康を改善するために動物栄養に使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます)。 |

| 抗生物質 | 抗生物質は細菌の増殖を抑制するために特異的に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を抑制する化合物です。 |

| 植物由来成分 | 植物由来成分は、ハーブ、スパイス、精油、およびオレオレジンから得られる天然の非抗生物質系成長促進剤のグループです。 |

| ビタミン | ビタミンは有機化合物であり、身体の正常な成長と維持に必要です。 |

| 代謝 | 生命を維持するために生物内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌性 | 微生物の増殖を破壊または抑制することです。 |

| 浸透圧バランス | 体液内の膜を越えた塩分と水のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似したまたは近縁の細菌株の増殖を抑制するために細菌が産生する毒素です。 |

| バイオ水素添加 | 動物のルーメン内で細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換するプロセスです。 |

| 酸化酸敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭気を引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | 主に飼料がマイコトキシンに汚染されることによる真菌性毒素が原因のあらゆる状態または疾病です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管内の微生物バランスに好影響を与える微生物飼料補助製品です。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃における消化酵素を補完し食物を分解するために使用されます。酵素はまた食肉および卵の生産が改善されることを保証します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されるのを阻止するために使用されます。 |

| 飼料用抗生物質 | 疾病の予防・治療のみならず、急速な成長と発達のためにも使用されます。 |

| 飼料用抗酸化物質 | 脂肪、ビタミン、色素、および香味料などの飼料中の他の栄養素の劣化を保護し、動物への栄養安全を提供するために使用されます。 |

| 飼料用植物由来成分 | 植物由来成分は、成長促進、消化補助、および抗菌剤として機能するために畜産飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能および正常な成長・発達を維持するために使用されます。 |

| 飼料用フレーバーおよび甘味料 | これらのフレーバーおよび甘味料は、添加物や薬剤の変更時に味と臭いをマスクするのに役立ち、移行期の動物用飼料に理想的です。 |

| 飼料用酸性化剤 | 動物飼料用酸性化剤は、栄養または防腐目的で飼料に配合される有機酸です。酸性化剤は家畜の消化管における消化および微生物バランスを向上させます。 |

| 飼料用ミネラル | 飼料用ミネラルは動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料用結合剤 | 飼料用結合剤は、安全な動物飼料製品の製造に使用される結合剤です。食品の嗜好性を高め、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス(Lumpy Skin Disease Virus) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国際連合食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。価格にインフレは考慮されず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリスト判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は調査対象市場の全体像を把握するために、各レベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム