ヨーロッパeSIM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

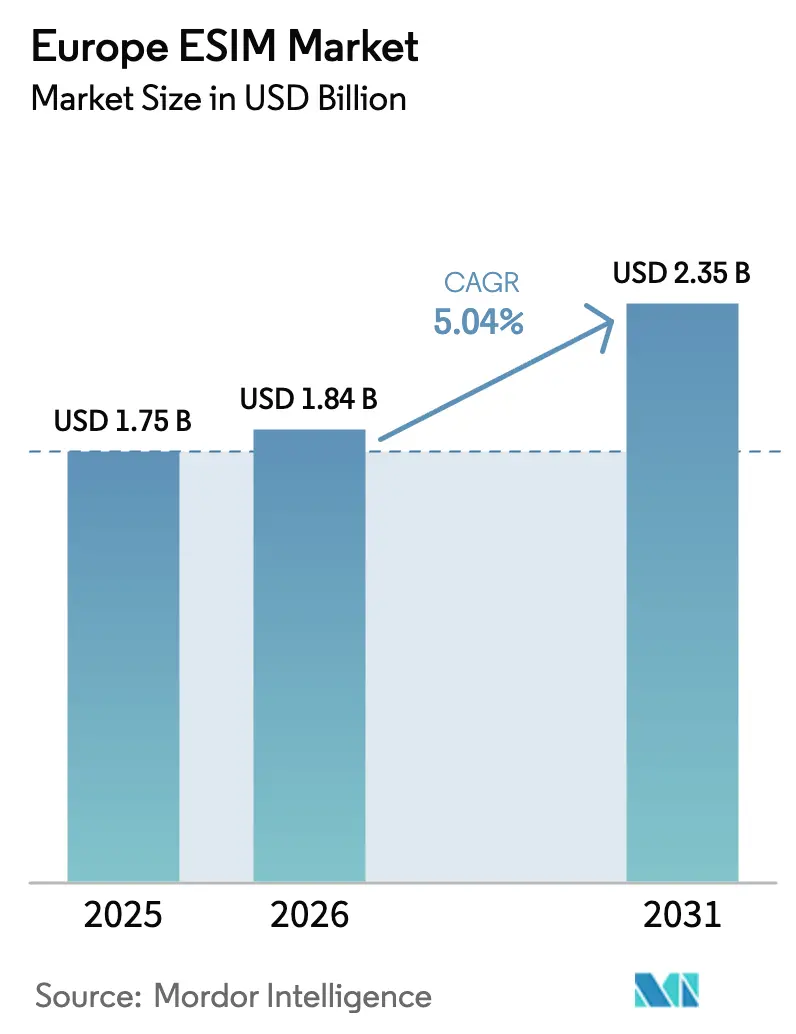

| 基準年の市場規模 (2025) | 1.75 十億米ドル |

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

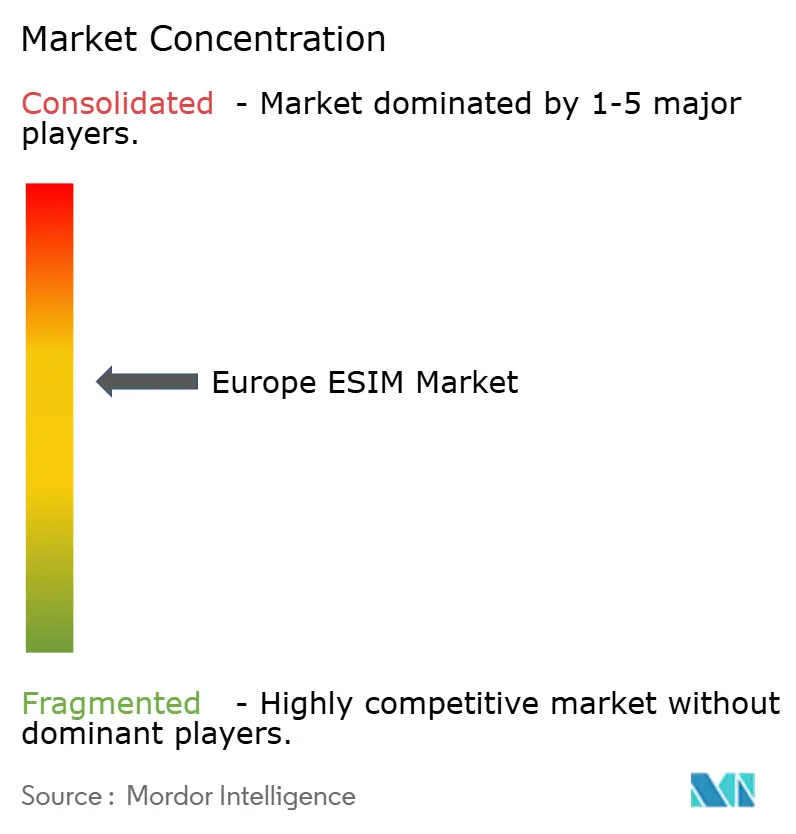

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパeSIM市場分析

ヨーロッパeSIM市場規模は2026年に18億4,000万USDと推定され、2025年の17億5,000万USDから成長し、2031年には23億5,000万USDに達する見通しで、2026年から2031年にかけて年平均成長率5.04%で拡大します。インストールベースの観点では、市場は2025年の1億2,584万ユニットから2030年には1億6,347万ユニットへと、予測期間(2025年~2030年)において年平均成長率5.37%で成長する見込みです。緩やかな勢いは、標準化に向けた地域の慎重な歩み、4Gサービスの継続的な重要性、およびソフトウェア定義型コネクティビティへの段階的な移行を反映しています。フラッグシップスマートフォンがeSIM専用フォームファクターへ移行するにつれ、初期の消費者の熱意は着実に高まっており、産業用IoTプログラムはユーティリティ、自動車セクター、および製造業全体での需要を加速させています。大企業は現在、トラックロールの削減、ローミングコストの抑制、および国境を越えたコンプライアンスの簡素化を目的として、リモートSIMプロビジョニングを優先しています。ハードウェアサプライヤーは統合型セキュアエレメント設計によってマージンを守っていますが、クラウドネイティブなライフサイクル管理プラットフォームへの価値移行が競争ダイナミクスを再形成しています。サプライチェーンのセキュリティと規制の調和は、ヨーロッパeSIM市場が27加盟国全体でスケールするにあたり、引き続き重要な考慮事項となっています。

レポートの主要ポイント

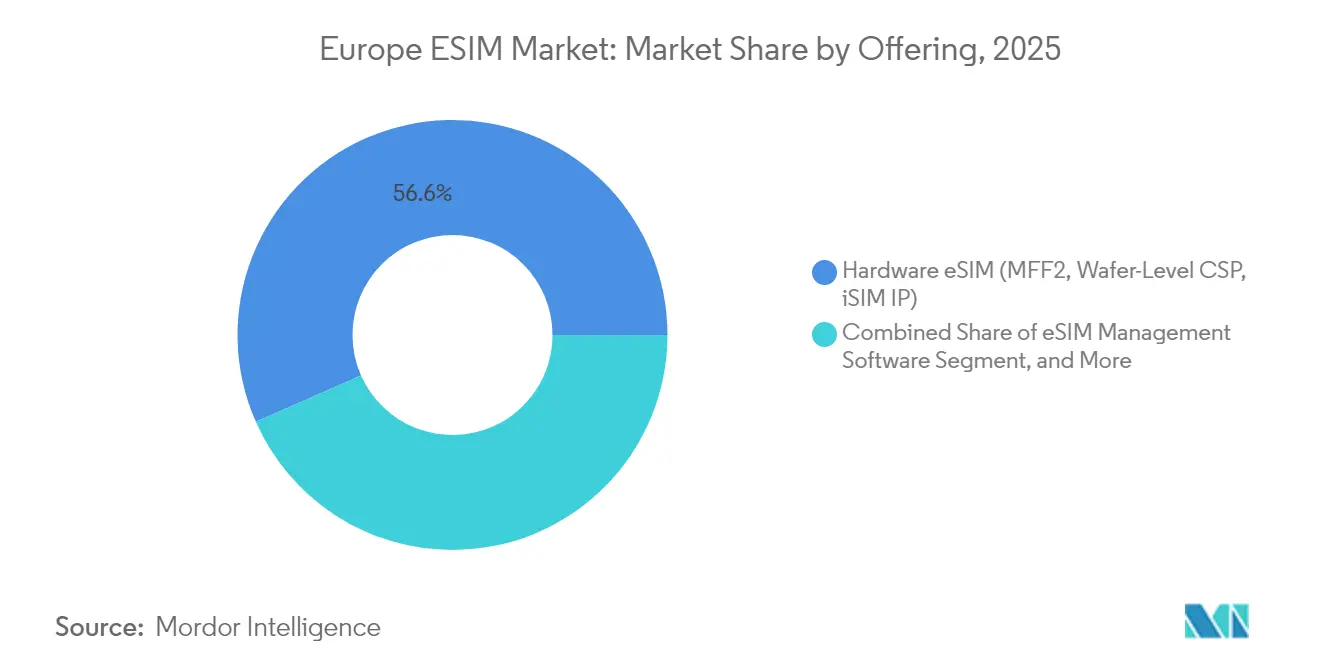

- 提供内容別では、ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP)セグメントが2025年のヨーロッパeSIM市場において56.62%のシェアでリードしており、一方でeSIM管理ソフトウェアは2031年にかけて年平均成長率9.41%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンおよびフィーチャーフォンが2025年のヨーロッパeSIM市場の67.58%を占めており、一方でM2M/IoTモジュールは2031年にかけて年平均成長率14.29%で成長する見込みです。

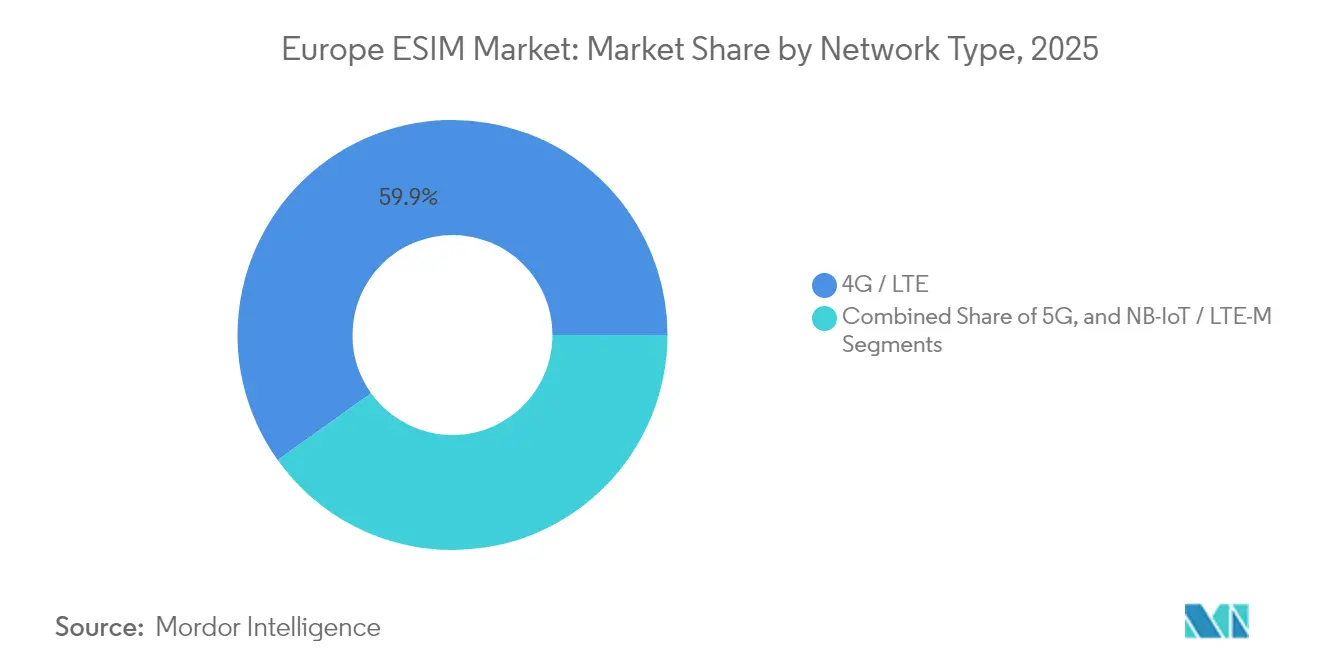

- ネットワークタイプ別では、4G/LTEが2025年のヨーロッパeSIM市場において59.88%のシェアを維持しており、5Gは2031年にかけて年平均成長率13.91%で急増する予測です。

- エンドユーザー産業別では、コンシューマーエレクトロニクスセグメントが2025年のヨーロッパeSIM市場の61.34%を占めており、産業・製造業は2031年にかけて年平均成長率14.31%で最も速い成長が見込まれます。

- 国別では、ドイツが2025年のヨーロッパeSIM市場の21.75%を占めており、その他のヨーロッパ地域は2031年にかけて年平均成長率10.03%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパeSIM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ヨーロッパ市場全体での急速な5G展開 | +1.2% | EU全域、特にドイツ、英国、フランス | 中期(2~4年) |

| OEMによるeSIM専用フラッグシップスマートフォンへの移行 | +1.8% | EU規制との整合を伴うグローバル | 短期(2年以内) |

| シームレスなローミングとデジタルオンボーディングに向けたEU規制の推進 | +0.9% | EU全域、国境を越えた取り組み | 長期(4年以上) |

| 遠隔地における衛星・セルラーNTN eSIMパイロットへの官民資金提供 | +0.4% | 北ヨーロッパ、農村地域 | 長期(4年以上) |

| eSIM対応NB-IoTモジュールを用いたスマートメーターの義務的普及 | +1.1% | ドイツ、オランダ、フランス | 中期(2~4年) |

| 国境を越えたデジタルアイデンティティのためのeSIMベースeIDプログラムの採用 | +0.6% | EU全域、まずパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ市場全体での急速な5G展開

第5世代ネットワークは現在、46万基以上の基地局を通じてEU人口の89%をカバーしており、ミッションクリティカルな産業トラフィック向けのネットワークスライシングを可能にする帯域幅とレイテンシプロファイルを提供しています。[1]欧州5Gオブザーバトリー、「ヨーロッパにおける5G展開状況」、5gobservatory.eu メーカーがプライベート5Gセルを展開するにつれ、eSIM認証はセグメント化されたスライス全体でのデバイスオンボーディングを簡素化し、差別化されたパフォーマンスレベルを確保します。ドイツの工場はこのアーキテクチャを先駆的に採用し、組み込みプロファイルとロボットラインの低遅延制御ループを組み合わせています。主要オペレーターはプレミアムコネクティビティ層を公開するオープンネットワークAPIを商業化しており、このモデルはシームレスでプログラマブルなSIMプロファイル遷移に依存しています。[2]Deutsche Telekom広報室、「グローバルネットワークAPIベンチャー」、telekom.com ただし、従来のリモートSIMプロビジョニングソフトウェアは、サービス属性をリアルタイムでオーケストレーションするために進化する必要があります。

OEMによるeSIM専用フラッグシップスマートフォンへの移行

Appleの2025年ヨーロッパ向けeSIM専用iPhone 17のリリースは、iPhone 14から始まった米国の経験を反映し、エコシステム全体の準備を強制しました。SamsungとGoogleは、設計の簡素化とより高い防塵防水性能を理由に、2026年までにデビューするフラッグシップについて同様の計画を確認しています。デバイス中心のオンボーディングは物理的な流通を排除し、消費者を完全デジタルの有効化フローへと誘導します。堅牢なリモートプロビジョニングスタックを持たない小規模な仮想移動体通信事業者は解約リスクに直面しており、この懸念はeSIM相互運用性の競争中立性を審査する欧州規制当局によって指摘されています。[3]BEREC、「eSIM市場動向レポート2024」、berec.europa.eu ハードウェアメーカーはまた、販売時点でコネクティビティを直接バンドルすることで、継続的な収益機会を得ることができます。

シームレスなローミングとデジタルオンボーディングに向けたEU規制の推進

欧州委員会はGSMAのSAM.01仕様をデジタルアイデンティティウォレット規制に組み込み、加入者が2026年から安全なモバイル認証情報を通じてアイデンティティを確認しサービスを有効化できるようにしています。調和されたルールは、特に加盟国をまたいで運用されるIoTフリートの国境を越えた有効化の障壁を排除するよう設計されています。企業はペーパーレスKYCプロセスによる管理コストの削減を期待しており、eSIMベンダーはプラットフォームコンプライアンスの標準化されたベースラインを得ることができます。ただし、実装タイムラインにより、各国の異なるルールが存続する短期的なギャップが生じ、サービスプロバイダーの統合作業が延長されます。

eSIM対応NB-IoTモジュールを用いたスマートメーターの義務的普及

ドイツ、オランダ、フランスは、ユーティリティ企業に対して数百万の住宅・商業施設に接続型メーターを設置することを義務付けており、セキュアな組み込みモジュールへの持続的な需要を生み出しています。Thales、STMicroelectronics、InfineonはGSMA認定のセキュアエレメントを供給し、Netiniumなどのプラットフォームプレイヤーはメータープロファイルのクラウドオーケストレーションを提供しています。大規模展開はトラックロールの削減とデータ精度の向上を実証していますが、海外モジュール生産への依存は戦略的なサプライチェーンリスクを浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 国をまたいだオペレーターの有効化ワークフローの断片化 | -1.4% | EU全域、特に小規模市場 | 中期(2~4年) |

| アーリーアダプター以外での消費者認知の低さ | -1.1% | 西ヨーロッパ重点 | 短期(2年以内) |

| セキュアエレメントチップの関税・輸出規制に対するサプライチェーンのリスク | -0.8% | グローバルサプライチェーン、EU製造 | 長期(4年以上) |

| 新興SGP.32プロファイルとレガシーRSPプラットフォームの相互運用性の限界 | -0.6% | EU全域、技術的実装 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国をまたいだオペレーターの有効化ワークフローの断片化

BERECの2024年評価は、対面でのID確認から完全デジタルフローまで、eSIMオンボーディング要件に大きな乖離があることを明らかにしました。これらの差異はコンプライアンスコストを増大させ、特に汎ヨーロッパカバレッジを目指す仮想移動体通信事業者の展開を遅らせています。1GLOBALなどのサービスアグリゲーターは現在、freenetなどのキャリアと提携してローカルルールを抽象化し、シングルタッチ有効化を実現しています。それでも、調和には数年を要する見込みであり、ヨーロッパeSIM市場の短期的な拡大計画に不透明感をもたらしています。

アーリーアダプター以外での消費者認知の低さ

GSMAによると、ヨーロッパの情報を持つ消費者の50%がeSIMサービスを認知しているにもかかわらず、積極的に利用しているのはわずか19%にとどまっています。小売SIM交換や物理カードへの従来の執着が続いており、これらの技術の主流採用を遅らせています。オペレーターは企業向けバーティカルへのアウトリーチに注力しており、マスマーケット教育にギャップが生じています。AiraloなどのトラベルeSIMプロバイダーは頻繁に旅行するユーザーの間で強い成長を記録していますが、これらのユーザーは狭い人口層を代表するにすぎません。より広範なマーケティングがなければ、ヨーロッパeSIM市場は予測期間中に消費者ポテンシャルを十分に実現できないリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアプラットフォームが次世代の価値を解放

ハードウェアeSIMセグメントは2025年のヨーロッパeSIM市場シェアの56.62%を確保しており、すべての有効化されたプロファイルを支えるセキュアエレメントチップが基盤となっています。ただし、ソフトウェアは急速に成長しており、eSIM管理ソフトウェアは年平均成長率9.41%を記録する見込みで、数千台のモバイルデバイスにわたる一元的な可視性を求める企業の需要が牽引しています。リモートSIMプロビジョニングサービスは両層を補完し、ブートストラップ認証から廃棄までのライフサイクルタスクを効率化します。

ハードウェアベンダーは、セキュアエレメントロジックをアプリケーションプロセッサに組み込んだ統合型iSIM設計を採用することで、基板面積と消費電力を削減し、価格競争力を維持しています。STMicroelectronicsの自動車向けiSIMの発売は、コネクテッドカーに義務付けられた無線アップデートに向けてサプライヤーを位置付けています。ThalesとGiesecke+Devrientはクラウドオーケストレーションスイートを導入し、シグナリングプラットフォームの収束を示しています。購入者にとって、ソフトウェアへの支出移行は俊敏性を高め、フィールドサービスコストを削減し、ゼロタッチセキュリティフレームワークと整合し、工場やユーティリティの近代化を推進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:IoTモジュールがスマートフォンを上回る成長

スマートフォンおよびフィーチャーフォンは2025年のヨーロッパeSIM市場規模の67.58%を占めていますが、ユーティリティ、製造業者、物流オペレーターが物理的資産にコネクティビティを組み込むにつれ、M2M/IoTモジュールは2031年にかけて年平均成長率14.29%で急増する見込みです。タブレット、ノートパソコン、ウェアラブルは段階的な貢献をもたらしますが、より小さなプールにとどまります。

Apple、Samsung、Googleからの次世代eSIM専用ハンドセットの波は消費者需要を持続させ、トラベルローミングバンドルが主流の加入者の採用を促進します。対照的に、メータリング、テレメトリー、資産追跡プロジェクトは10年単位の寿命を持つNB-IoTおよびLTE-Mモジュールに依存しており、eSIM認証によりトラックロールの必要性が最小化されます。Stedinなどのユーティリティは、組み込みプロファイルへの切り替え後にコネクティビティ介入が95%減少したと報告しています。自動車OEMはeCallおよびインフォテインメント向けにeSIMを組み込んでおり、ヨーロッパeSIM市場においてハンドセット成長の鈍化を産業用ボリュームが補う形になることを示しています。

ネットワークタイプ別:5Gの勢いがLTEを侵食

4G/LTEネットワークは依然として2025年の収益の59.88%を担っており、ヨーロッパeSIM市場全体で大規模なインストールベースと幅広いハンドセット互換性を示しています。ただし、5Gは2031年にかけて年平均成長率13.91%で成長する見込みで、工場自動化とミッションクリティカルな物流が求めるネットワークスライシングとエッジ処理を統合します。

オペレーターは既存のLTEプロビジョニングスタックを活用して、最小限の追加設備投資で数百万の消費者デバイスをオンボードしていますが、企業は5Gの確定的なパフォーマンス保証を好みます。現在出荷されている組み込みモジュールはマルチバンドラジオと無線アップグレードパスウェイを搭載しており、2025年に行われた投資がスライシングの成熟とともに有効であり続けることを保証します。NB-IoTは、EU効率指令の下で義務付けられたスマートメーターを中心に、深い屋内環境やバッテリー感度の高い展開においてニッチな地位を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:産業製造業が勢いを増す

コンシューマーエレクトロニクスは2025年の収益の61.34%を占めていますが、産業・製造業はセキュアでスケーラブルなコネクティビティに依存するインダストリー4.0のデータリッチな生産ラインを反映し、年平均成長率14.31%で拡大する予測です。自動車・輸送は、車両がソフトウェア定義型プラットフォームへ移行するにつれ、引き続き主要な採用者となっています。

工場オーナーはeSIMゲートキーピングを備えたプライベート5Gマイクロセルを展開し、横方向の攻撃面を削減し、マテリアルハンドリングロボットのジャストインタイム再構成を可能にしています。Schneider Electricは、組み込みプロファイルの標準化後にコミッショニングサイクルが30%短縮されたと報告しています。エネルギーセクターでは、規制タイムラインがユーティリティ企業にすべての施設にeSIM対応メーターを設置することを義務付け、持続的なボリュームを確保しています。医療ウェアラブルはeSIMを活用し、患者が移動する際に動的にローカルネットワークを選択することでデータ主権規制に準拠しており、ヨーロッパeSIM市場への産業横断的な支持を示しています。

地理的分析

ドイツは2025年のヨーロッパeSIM市場収益の21.75%を占めており、年間使用量6,000kWh超に対する義務的なスマートメーター展開とプレミアムOEMにおけるコネクテッドビークルの普及が牽引しています。同国の深い産業基盤は、eSIMプロファイルがマルチベンダーインフラ上の確定的スライスを確保する工場内でのプライベート5G拡大を加速させています。ドイツのオペレーターはバンドル型ライフサイクル管理を提供しており、厳格なサイバーセキュリティ規範への準拠を容易にしています。

英国とフランスは全国規模のeSIMスマートフォン有効化を伴う成熟したインフラを提供していますが、採用はビジネス旅行者とアーリーアダプターに偏っています。英国通信規制庁の相互運用性に関する協議は小規模な仮想移動体通信事業者の競争環境を平準化することを目指しており、フランスの電子通信・郵便規制機関はデジタルトランスフォーメーション助成金の下でIoTユースケースに注目しています。イタリアとスペインでは、旅行の回復に伴いツーリスト主導のダウンロードが増加しており、ヨーロッパeSIM市場に段階的なボリュームをもたらしています。

北欧、ベネルクス、東欧諸国を含むその他のヨーロッパ地域は、年平均成長率10.03%で地域全体を上回る成長が見込まれています。北欧の通信事業者は強力な5Gフットプリントを活用し、組み込みプロファイルに依存した衛星・セルラー継続サービスのパイロットを実施しています。普及率が低い水準から出発する東欧諸国は、ハンドセットOEMが物理トレイを廃止するにつれ急激な成長を示しています。2026年以降に導入が見込まれる国境を越えたデジタルアイデンティティウォレットは、有効化をさらに効率化し、ヨーロッパeSIM市場全体の地理的収束を強化するでしょう。

競争環境

Thales、Giesecke+Devrient、STMicroelectronics、Infineon Technologiesを含む主要なセキュアエレメントメーカーは、確立されたGSMA認証と強力なオペレーターパートナーシップによりハードウェアサプライチェーンを支配しています。高いR&D集約度と厳格な監査要件が寡占的なマージンを維持していますが、iSIMへの移行がチップベンダーとアプリケーションプロセッサプロバイダー間の従来の役割を再定義しています。適応するため、ハードウェアの既存プレイヤーはプラットフォーム資産を取得しており、例えばThalesはTelit CinterionのIoTユニットを買収し、デバイスをAndroid上のクラウドディスカバリーサービスと統合しました。

移動体通信事業者は、eSIMプロファイルロジックを通じてサービス品質層へのアクセスを可能にするグローバルネットワークAPIでの協力により、通話時間を超えた新たな収益機会を模索しています。Deutsche Telekom、Orange、Telefónica、Vodafoneなどの業界リーダーはこれらのインターフェースを商業化するための合弁事業を設立しており、プログラマブルコネクティビティへのシフトを示しています。対照的に、小規模な仮想移動体通信事業者は特化したオンボーディングポータルで差別化を図っていますが、特にデジタルアイデンティティウォレットの義務化が迫る中、コンプライアンス要件を満たせない場合は統合のリスクに直面しています。

Airalo、Holafly、Ubigi などのディスラプターは、アセットライトなデジタルストアフロントで市場を再形成しています。これらの企業は卸売容量を交渉し、トラベルeSIMバンドルを消費者に直接販売し、従来の実店舗流通チャネルを迂回しています。この進化は、ヨーロッパeSIM市場における既存プレイヤーの競争優位を侵食するソフトウェアとユーザーエクスペリエンスの影響力の高まりを示しています。さらに、専門的なインテグレーターは衛星・セルラーハイブリッドサービスと産業用フリートオーケストレーションに注力し、レガシープレイヤーのプレゼンスが限られる未開拓の機会を特定しています。

ヨーロッパeSIM産業リーダー

Thales Group

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Deutsche Telekom AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Giesecke+DevrientはSGP.32技術をAmazonの新型eero Signalルーターに統合し、新興標準に認定された最初の消費者向けデバイスの一つとなりました。

- 2025年9月:TravelKonは複数国にわたるヨーロッパの旅程向けに3UK eSIMを発売し、昨年同地域を訪れたオーストラリア人旅行者130万人を引用しました。

- 2024年2月:ThalesはGoogleとのAndroid eSIMディスカバリーパートナーシップを拡大し、ヨーロッパ市場全体でのプロファイル検出と有効化を自動化しました。

ヨーロッパeSIM市場レポートの調査範囲

ヨーロッパeSIM市場レポートは、提供内容(ハードウェアeSIM[MFF2、ウェーハレベルCSP、iSIM IP]、eSIM管理ソフトウェア、リモートSIMプロビジョニングサービス)、デバイスタイプ(スマートフォンおよびフィーチャーフォン、タブレットおよびノートパソコン、ウェアラブル、M2M/IoTモジュール)、ネットワークタイプ(5G、4G/LTE、NB-IoT/LTE-M)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車・輸送、産業・製造、物流・資産追跡、エネルギー・ユーティリティ、医療・ウェアラブル)、および国別(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他のヨーロッパ)にセグメント化されています。市場予測は金額(USD)および数量(ユニット)で提供されます。

| ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア |

| リモートSIMプロビジョニングサービス |

| スマートフォンおよびフィーチャーフォン |

| タブレットおよびノートパソコン |

| ウェアラブル |

| M2M/IoTモジュール |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 産業・製造 |

| 物流・資産追跡 |

| エネルギー・ユーティリティ |

| 医療・ウェアラブル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| 提供内容別 | ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア | |

| リモートSIMプロビジョニングサービス | |

| デバイスタイプ別 | スマートフォンおよびフィーチャーフォン |

| タブレットおよびノートパソコン | |

| ウェアラブル | |

| M2M/IoTモジュール | |

| ネットワークタイプ別 | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| エンドユーザー産業別 | コンシューマーエレクトロニクス |

| 自動車・輸送 | |

| 産業・製造 | |

| 物流・資産追跡 | |

| エネルギー・ユーティリティ | |

| 医療・ウェアラブル | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパeSIM市場の規模はどのくらいですか?

ヨーロッパeSIM市場規模は2026年に18億4,000万USDに達し、2031年には23億5,000万USDと予測されています。

どの国が採用をリードしていますか?

ドイツは義務的なスマートメーター展開と産業用IoTの普及により、21.75%の収益シェアを保有しています。

最も速く成長しているセグメントはどれですか?

M2M/IoTモジュールはユーティリティおよび製造プロジェクトを背景に、2031年にかけて年平均成長率14.29%で拡大する見込みです。

企業の関心を高めているのは何ですか?

集中型eSIM管理はフィールドサービスコストを削減し、国境を越えたコンプライアンスを簡素化し、5Gネットワークスライシングをサポートします。

EU規制は市場にどのような影響を与えますか?

2026年から有効となるデジタルアイデンティティウォレットフレームワークは、アイデンティティ確認を標準化し、国境を越えた有効化の摩擦を軽減し、成長を加速させます。

どのようなサプライチェーンリスクが存在しますか?

ヨーロッパの展開は輸入されたセルラーIoTモジュールに大きく依存しており、セキュアエレメントに対する輸出規制や関税変動へのリスクが高まっています。

最終更新日: