中東eSIM市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

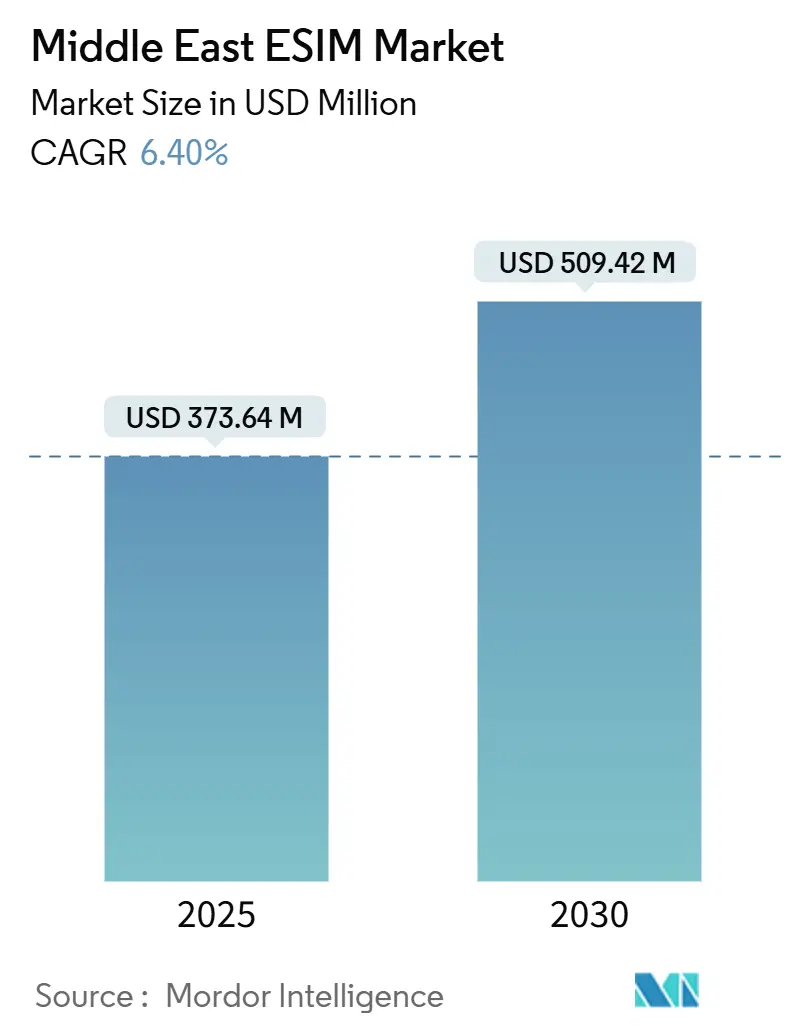

| 市場規模 (2025) | 373.64 百万米ドル |

| 市場規模 (2030) | 509.42 百万米ドル |

| 成長率 (2025 - 2030) | 6.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東eSIM市場分析

中東eSIM市場規模は2025年に3億7,364万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率6.40%で成長し、2030年までに5億942万米ドルに達する見込みです。

この堅調な成長は、積極的な5G展開、政府のデジタルトランスフォーメーション指令、およびAIとクラウドインフラへのソブリンウェルスファンドの継続的な支出を反映しています。石油・ガスセクターにおける急速なエンタープライズIoT導入、回復しつつある観光産業向けトラベルeSIMサービスの台頭、およびOEMによるネイティブeSIMスロットへの移行が、組み込み型コネクティビティソリューションへの需要を強化しています。競争の激しさは中程度であり、グローバルなセキュアエレメントベンダーがガルフ地域の通信事業者と緊密に連携する一方、地域のスタートアップ企業が差別化されたトラベルサービスに向けてベンチャー資金を獲得しています。短期的な逆風としては、新興市場における断片的なキャリアサポートや、半導体供給を複雑にする厳格な輸出規制体制が挙げられますが、成熟しつつある規制環境と国境を越えたローミング協定が、中東eSIM市場の新たな機会を引き続き開拓しています。

レポートの主要ポイント

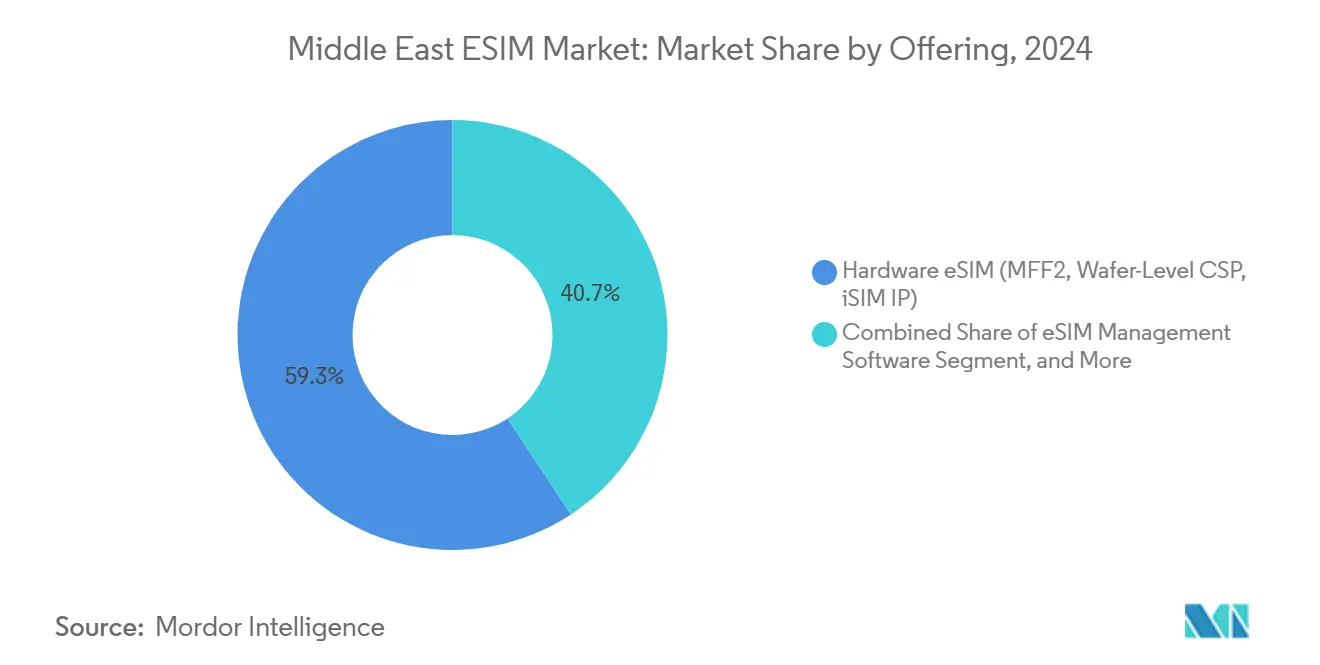

- 提供内容別では、ハードウェアソリューションが2024年の中東eSIM市場シェアの59.29%を占め、リモートSIMプロビジョニングサービスは2030年にかけて年平均成長率11.93%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンおよびフィーチャーフォンが2024年の中東eSIM市場規模の69.40%を占め、M2M/IoTモジュールは2030年にかけて年平均成長率16.62%で拡大する見込みです。

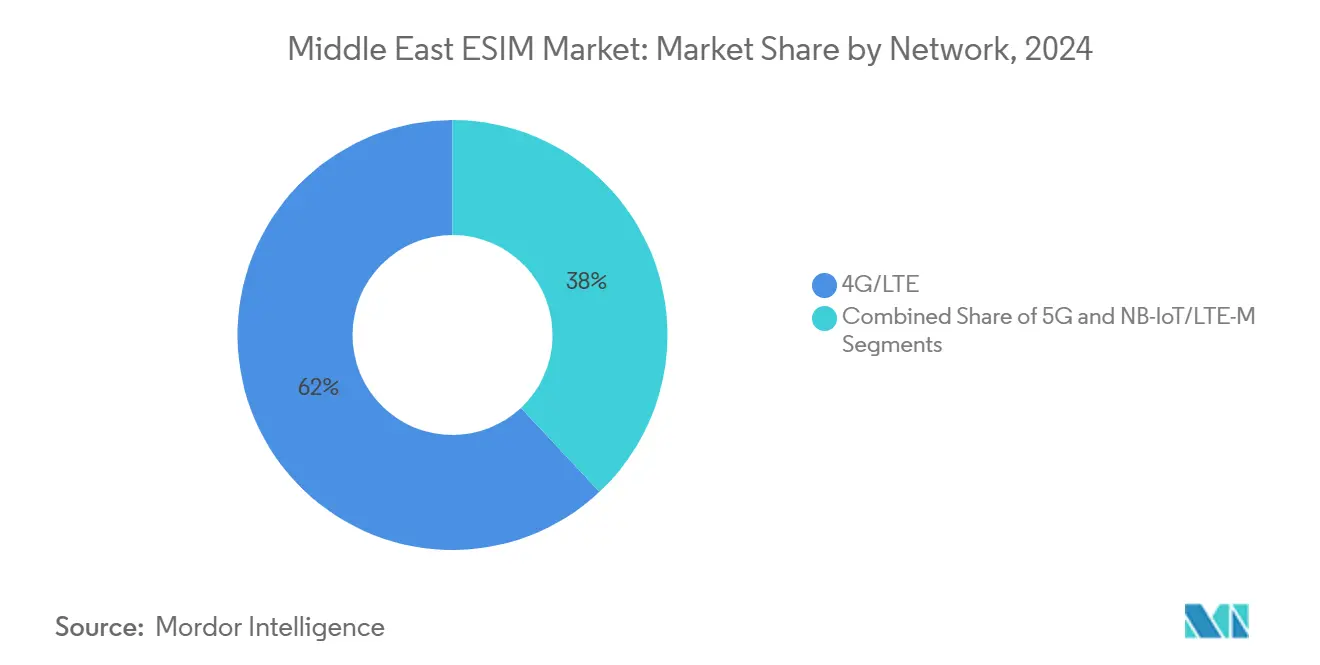

- ネットワークタイプ別では、4G/LTEが2024年のeSIM接続数の61.99%を占め、5Gは2025年から2030年にかけて年平均成長率16.05%で拡大する予測です。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2024年に58.78%の収益シェアでトップとなり、産業・製造業は2024年から2030年にかけて年平均成長率22.74%を記録する見込みです。

- 国別では、サウジアラビアが2024年の中東eSIM市場シェアの28.98%を占め、カタールが2030年にかけて最も高い年平均成長率10.97%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東eSIM市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| GCC 経済圏全体での急速な5G展開 | 1.8% | GCC 中核市場、中東全域への波及 | 中期 (2~4年) |

| 石油・ガス事業における IoT導入の拡大 | 1.2% | サウジアラビア、 UAE、カタール、クウェート | 長期 (4年以上) |

| 政府の デジタルトランスフォーメーション指令(例:ビジョン2030、UAEデジタル政府戦略) | 1.5% | サウジアラビア、 UAE、地域への影響 | 長期 (4年以上) |

| スマートフォン OEMによるネイティブeSIMスロットへの移行 | 0.9% | グローバル、 ガルフ市場での強い普及 | 短期 (2年以内) |

| スマートメータリング向け eSIM専用規制の義務化(イスラエル、UAE) | 0.7% | イスラエル、 UAE、他のユーティリティへの拡大 | 中期 (2~4年) |

| 観光向け 短期滞在データプランの需要急増 | 0.6% | UAE、 サウジアラビア、カタール、観光拠点 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

5Gインフラへの投資加速がエンタープライズeSIM導入を牽引

民間および公共の5G支出が、中東eSIM市場全体の産業用コネクティビティを再構築しています。ADNOCの15億米ドル規模のプライベート5Gネットワークは、UAEの油田操業エリア1万1,000km²に及び、物理的なカード交換が現実的でないセンサー、自律走行車両、点検ドローン向けのリモートSIMプロビジョニングを可能にしています。[1]Mobile Europe編集チーム、「産業用5GがeSIM需要を牽引」、mobileeurope.co.uk Zain Saudiの2024年設備投資3億4,000万米ドルにより、5G人口カバレッジが66%に向上し、eSIM対応バックボーン容量に対するオペレーターのコミットメントが示されています。GSMAに準拠したセキュアエレメントハードウェアは、クラウドベースのサブスクリプション管理プラットフォームと組み合わせることで、産業ユーザーがプロファイルを動的に切り替え、現地訪問を最小化し、洋上リグから砂漠のパイプラインに至る環境において厳格なIoTセキュリティ要件を満たすことを可能にします。[2]出典:TelecomLead Bureau、「Zain Saudiが5Gに3億4,000万米ドルを投資」、telecomlead.com

政府のデジタルトランスフォーメーション指令が公共部門のeSIM統合を加速

サウジアラビアのビジョン2030やUAEデジタル政府戦略などの国家プログラムは、政府機関に市民サービスのデジタル化を義務付けており、eSIM搭載タブレット、ハンドヘルドデバイス、スマートメーターの大規模調達を促進しています。UAE Passは現在、オペレータープラットフォームと直接連携しており、現場検査員が数秒でエンタープライズプロファイルを有効化できるため、デバイスのライフサイクルコストが削減され、コンプライアンス管理が簡素化されます。イスラエルとUAEにおける義務的なeSIMスマートメータリングの枠組みが長期的な需要を確保する一方、エジプトの規制当局はコンシューマーeSIMの提供開始を承認し、より広範な地域的整合を示しています。

観光回復がトラベルeSIM市場の拡大を促進

ガルフ地域の観光業は2024年から2025年にかけて急速に回復し、旅行者はAiraloなどのOTAアプリを通じて複数国対応プランをプリロードする選択をするケースが増えています。UAEとサウジアラビアの加入者はこのプラットフォームの上位グローバルユーザーに名を連ねており、ガルフ都市間の頻繁な移動やヨーロッパ・アジアへの旅行を反映しています。オペレーターは、5G SIM管理ハブにトラベルプロファイルを組み込むことでローミングトラフィックを収益化し、従来のキオスクに依存することなくユーザーあたりの平均ローミング収益を向上させています。

スマートフォンOEMの統合戦略がコンシューマーダイナミクスを再構築

AppleのeSIM専用iPhoneの展開とSamsungの拡張デュアルeSIMサポートが、中東eSIM市場におけるメインストリームの普及を加速させています。ガルフ地域のオペレーターはOEMと連携して工場段階でローカルプロファイルを組み込み、プレミアムセグメントの購入者にとって有効化をシームレスにするとともに、下位層のユーザーにデジタルSIMのメリットを提供しています。GSMA Intelligenceは、eSIM対応デバイスが2025年の33%から2030年までに地域のスマートフォン接続数の68%を占めると推定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 第1層都市以外での コンシューマー認知度の低さ | -0.8% | 中東全域の 地方都市 | 中期 (2~4年) |

| 新興中東市場における 断片的なキャリアサポート | -0.6% | イラク、 シリア、イエメン、ヨルダン | 長期 (4年以上) |

| MVNOにとっての eSIMオーケストレーションの高い初期コスト | -0.4% | 地域の MVNOおよび中小規模オペレーター | 中期 (2~4年) |

| セキュアエレメント供給を制限する 地政学的輸出規制 | -0.5% | 地域全体、 特に中国サプライヤーへの影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

コンシューマー認知度の課題が都市部以外での普及を制限

リヤド、ドバイ、ドーハ以外では、多くの加入者がQRコードのスキャンやオペレーターアプリのダウンロードによるeSIMプロファイルの有効化に不慣れであり、地方都市での普及を妨げています。中小規模のキャリアはコンシューマー教育に充てるリソースが少なく、現金払いの顧客にリーチするために物理的なSIMを引き続き在庫として保有する必要があります。eSIM機能が中価格帯スマートフォンの標準となるにつれ、オペレーターはデジタルデバイドを解消するために補助金付きキャンペーンと簡素化されたユーザー体験を提供する必要があります。

地政学的輸出規制がセキュアエレメントの脆弱性を生み出す

拡大された米国の輸出規制により、バーレーン、エジプト、オマーン、カタール、サウジアラビア、UAEへの、またはこれらを経由する先進チップの輸送には、中国当事者が関与しない場合でも商務省産業安全保障局(BIS)のライセンスが必要となりました。そのため、セキュアエレメントのサプライヤーはリードタイムの長期化とコンプライアンスコストの増大に直面しており、地域での在庫積み増し戦略や米国管轄外のファウンドリからの代替調達を促しています。[3]Clyde & Co法律アップデート、「米国が半導体輸出規制を中東に拡大」、clydeco.comいかなる混乱も、デバイスの発売を遅延させ、中東eSIM市場の短期的な拡大を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアの優位性がプラットフォームの標準化を牽引

MFF2およびウェーハレベルCSPパッケージに組み込まれたハードウェアセキュアエレメントは、2024年の中東eSIM市場シェアの59.29%を占めました。しかし、リモートSIMプロビジョニングサービスは、企業が集中型ライフサイクル管理を求める中で11.93%の成長率が見込まれています。UAEとサウジアラビアにおける地域の半導体イニシアチブは、チップ組み立ての現地化を目指し、供給リスクを低減しています。予測期間を通じて、オペレーターがアナリティクス、サブスクリプション管理、コンプライアンスレポートを収益化するにつれ、サービス収益は一時的なハードウェア販売を上回ると予想されます。

ハードウェアの採用は2021年から2024年にかけて急増し、パンデミックによる制限がリモートデバイスメンテナンスの必要性を浮き彫りにしました。2025年以降、GSMA SGP.24 v3.2がより厳格なセキュリティ監査を導入し、ベンダーに認定オーケストレーションソフトウェアをチップとバンドルすることを義務付けています。その結果生まれるエコシステムのダイナミクスは、Thales、IDEMIA、G+Dなどの統合ソリューションプロバイダーを、エンタープライズIoTプログラムを展開する通信事業者の戦略的パートナーとして位置付けています。

デバイスタイプ別:スマートフォンのリーダーシップがIoTモジュールの挑戦に直面

スマートフォンおよびフィーチャーフォンは、AppleおよびSamsungのフラッグシップモデルの発売に牽引され、2024年の中東eSIM市場の69.40%を占めました。しかし、M2M/IoTモジュールは、ADNOCのセンサー展開とGCCスマートシティグリッドに牽引され、年率16.62%で成長する予測です。タブレットおよびラップトップは、政府がゼロトラストセキュリティフレームワークに沿ったeSIMコネクティビティでモバイルワークフォースを装備するにつれ、安定した企業需要を維持しています。

ウェアラブルはニッチ市場にとどまっていますが、独立したスマートウォッチのコネクティビティをライフスタイルのアップグレードと見なすUAEとサウジアラビアの富裕層消費者の間で普及が進んでいます。長期的には、産業用IoTの出荷量がコンシューマー向け出荷量を上回り、中東eSIM産業のミッションクリティカルなアプリケーションへのシフトをさらに強固なものにすると予想されます。

ネットワークタイプ別:4Gの優位性が5Gのリーダーシップへ移行

4G/LTEは2024年の接続数の61.99%を占め、地域の成熟したLTEフットプリントを反映しています。継続的な5G投資により5G接続数は年平均成長率16.05%で拡大し、スマートグリッドから自律走行採掘トラックに至る低遅延ユースケースを解放します。NB-IoTおよびLTE-Mは、バッテリー交換が困難な過酷な砂漠環境で稼働する低消費電力センサー向けの戦略的ニッチ技術として引き続き重要な役割を担います。

洋上リグや工業団地における企業向け5Gプライベートネットワークは、プライベートスライスとパブリックマクロカバレッジ間のセキュアなプロファイル切り替えにeSIMを活用し、サービスの継続性を維持します。ネットワークオーケストレーションAPIにより、オペレーターは多国籍エネルギー企業にSLAベースのコネクティビティバンドルをアップセルできるようになります。

エンドユーザー産業別:コンシューマーエレクトロニクスが産業変革をリード

コンシューマーエレクトロニクスは2024年に収益の58.78%を占めました。しかし、最も急速な成長は産業・製造業にあり、石油・ガス大手がeSIM搭載監視デバイスで数千の資産を改修するにつれ、年平均成長率22.74%が見込まれています。ユーティリティの成長はUAEとイスラエルのスマートメータリング義務化に伴い加速し、自動車はリヤドとドバイの5G MECサイトに支援されたコネクテッドカーパイロットにより勢いを増しています。

ヘルスケアの採用は小規模なベースから始まりますが、改ざん防止コネクティビティとエンドツーエンド暗号化を必要とする遠隔ICUの展開とリモート患者モニタリングの恩恵を受けており、これらの機能はGSMA認定eSIMソリューションに固有のものです。

地域分析

GCC経済圏は2024年の総価値の約75%を占め、石油収入に支えられたインフラ予算と統一された規制の方向性を反映しています。サウジアラビアの28.98%のシェアは、NEOMや紅海開発などの産業用IoTメガプロジェクトから生まれており、これらは遍在的で改ざん耐性のあるコネクティビティに依存しています。UAEはe&グループの5G高密度化とドバイ・アブダビのスマートシティプロジェクトに支えられ、これに続いています。カタールの二桁成長は、大規模なセンサーネットワークを必要とするデジタルツインイニシアチブと持続可能な都市政策に依存しています。

ガルフ地域以外では、イスラエルのユーティリティ義務化と活発な開発者エコシステムが、より広範な中東eSIM市場にサービスを提供する高度なサブスクリプション管理プラットフォームのテストベッドとなっています。トルコはヨーロッパと中東の回廊にまたがり、インフレが安定すれば国境を越えたeSIMサービスを開始できる立場にオペレーターを位置付けています。残りのレバント地域とメソポタミア市場はキャリアの断片化に直面していますが、規制テンプレートが収束するにつれ、物流や農業などのセグメントにおける潜在需要が顕在化するでしょう。

GCCデジタルアイデンティティ協定を含む国境を越えた協力は、ローミングプロファイルのダウンロードを簡素化し、ドバイ、リヤド、ドーハをすでに上位の出発都市にランク付けしているトラベルeSIMプロバイダーにとって恩恵となっています。輸出規制の不確実性とセキュアエレメントのリードタイムは引き続き注視すべき点ですが、AIファブリックとエッジクラウドゾーンに充当されたソブリンウェルスファンドの資本が長期的な成長ストーリーを支えています。

競争環境

中東eSIM市場は中程度の集中度を示しています。ハードウェア大手のThales、IDEMIA、G+Dは、コモンクライテリア認定チップとサブスクリプション管理プラットフォームを組み合わせ、STC、e&、Ooredooとの複数年にわたるマスター契約を獲得しています。STMicroelectronicsやNXPなどの半導体ベンダーがセキュアエレメントを提供し、QualcommとMediaTekはiSIM機能をセルラーモデムに組み込んでいます。

地域のキャリアはエンタープライズスイートで差別化を図っています。e&グループは2024年第2四半期に17億8,700万AEDを投資して屋内5Gを高密度化し、eSIMプロビジョニング向けのAPIエクスポージャーを拡大しました。STCのDARE戦略はエッジコンピューティングとeSIMを組み合わせて石油・ガスのテレメトリーをサポートし、OoredooのIoT Connectハブはプロファイル管理とアナリティクスを統合しています。ベンチャーキャピタルファンドはニッチ市場に流動性を注入しており、トルコを拠点とするRoamlessがUAEの投資家Shorooq Partnersから500万米ドルを調達したことは、トラベル特化型サービスへの旺盛な需要を示しています。

参入障壁はGSMA SGP.24 v3.2への準拠、コモンクライテリア監査、および国家サイバーセキュリティ指令によって高まっています。ハードウェア、オーケストレーションソフトウェア、マネージドサービスを単一スタックで提供するベンダーは、オペレーターが設備投資の重いSIMカードロジスティクスからクラウドネイティブのデジタル配信へと移行するにつれ、優位性を持ちます。

中東eSIM産業リーダー

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Saudi Telecom Company

Ooredoo Q.P.S.C.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:GSMAがSGP.24 RSPコンプライアンスプロセスv3.2を発行し、すべてのeSIM要素に対するセキュリティおよび機能監査規則を強化しました。

- 2024年11月:Zain Groupが2024年9ヶ月間の設備投資3億4,000万米ドルを開示し、サウジアラビアの5Gカバレッジを66%に引き上げました。

- 2024年8月:e&グループが記録的な5G速度を達成し、2024年第2四半期のネットワーク近代化に17億8,700万AEDを投資しました。

- 2024年8月:エジプトの国家通信規制機構(NTRA)が1ヶ月以内に全国的なコンシューマーeSIMの提供開始を確認しました。

中東eSIM市場レポートの調査範囲

| ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア |

| リモートSIMプロビジョニングサービス |

| スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ |

| ウェアラブル |

| M2M/IoTモジュール |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 産業・製造 |

| 物流・資産追跡 |

| エネルギー・ユーティリティ |

| ヘルスケア・ウェアラブル |

| サウジアラビア |

| アラブ首長国連邦 |

| イスラエル |

| トルコ |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 中東その他(シリア、イエメン、ヨルダン、イラク、イラン、その他) |

| 提供内容別 | ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア | |

| リモートSIMプロビジョニングサービス | |

| デバイスタイプ別 | スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ | |

| ウェアラブル | |

| M2M/IoTモジュール | |

| ネットワークタイプ別 | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| エンドユーザー産業別 | コンシューマーエレクトロニクス |

| 自動車・輸送 | |

| 産業・製造 | |

| 物流・資産追跡 | |

| エネルギー・ユーティリティ | |

| ヘルスケア・ウェアラブル | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| トルコ | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| 中東その他(シリア、イエメン、ヨルダン、イラク、イラン、その他) |

レポートで回答される主要な質問

中東eSIM市場の2030年における予測市場規模は?

市場は2030年までに5億942万米ドルに達する見込みです。

現在、地域のeSIM収益で最大のシェアを持つ国はどこですか?

サウジアラビアが2024年の売上高の28.98%を占め、地域で最高となっています。

中東eSIMエコシステムの中で最も急速に成長しているセグメントはどれですか?

M2M/IoTモジュールが最も強い伸びを示しており、2030年にかけて年平均成長率16.62%を記録しています。

5Gはガルフ地域のeSIM普及にどのような影響を与えますか?

大規模な5G展開により帯域幅とカバレッジが向上し、リモートプロファイルプロビジョニングに依存する高度な産業用・トラベル向けユースケースが実現します。

2025年にベンダーが注目すべき規制動向は何ですか?

GSMAのSGP.24 v3.2がセキュリティ評価の閾値を引き上げており、チップおよびプラットフォームプロバイダーにとってコンプライアンスが不可欠となっています。

eSIMハードウェアの展開を遅らせる可能性のあるサプライチェーンリスクは何ですか?

セキュアエレメントに対する米国の輸出規制の強化により、地域のデバイスメーカーのリードタイムが長期化し、コストが増大する可能性があります。

最終更新日: