アフリカeSIM市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

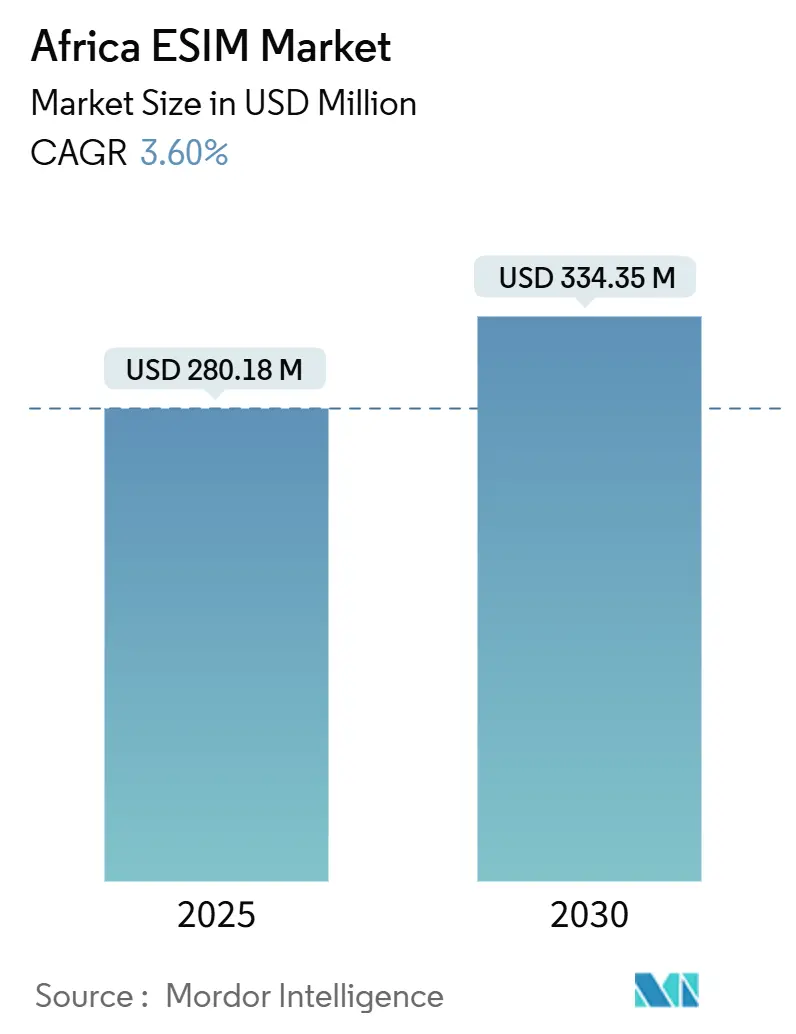

| 市場規模 (2025) | 280.18 百万米ドル |

| 市場規模 (2030) | 334.35 百万米ドル |

| 成長率 (2025 - 2030) | 3.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアフリカeSIM市場分析

アフリカeSIM市場規模は2025年に2億8,018万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.60%で成長し、2030年までに3億3,435万米ドルに達する見込みです。

16カ国における5Gサイト密度の上昇、ティア1オペレーターによるデジタル専用SIMの急速な展開、およびサブスクリプション管理プラットフォームからの継続的な収益が、安定した市場拡大を支えています。自動車および産業ユーザーが高温対応MFF2チップを必要とするため、収益の大部分は依然としてハードウェアから生じていますが、最も急速な成長はデバイスがキャリアを切り替えるたびに手数料を徴収するクラウドネイティブのプロビジョニングサービスへとシフトしています。200米ドル未満のデュアルSIMスマートフォンが出荷台数の勢いを維持する一方、ウェアラブル、電力メーター、車両テレマティクスがアドレス可能なベースを拡大しています。小規模キャリアがクロスボーダーローミングでの差別化を図るためにeSIMを導入することで競争が激化していますが、ナイジェリア、ガーナ、タンザニアにおける規制フレームワークの不整備が大規模なオンボーディングを遅らせています。

主要レポートのポイント

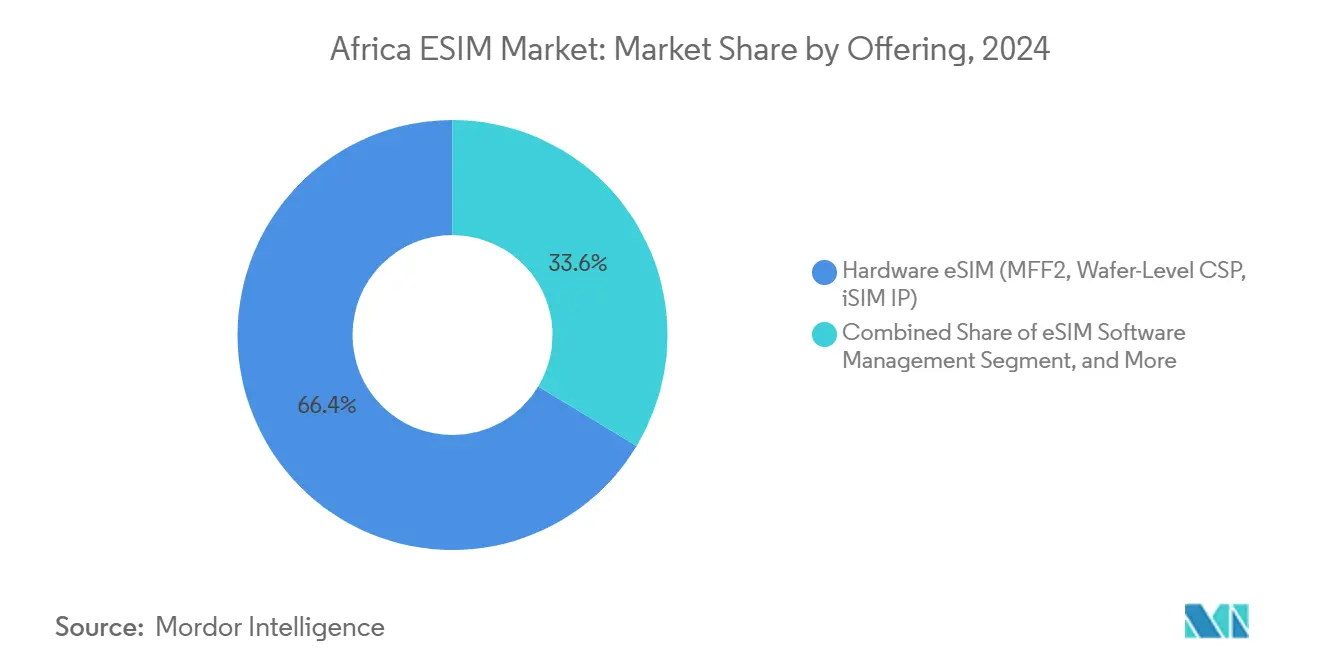

- 提供形態別では、ハードウェアが2024年のアフリカeSIM市場シェアの66.37%を占め、リモートSIMプロビジョニングサービスは2030年までに11.10%のCAGRを記録する見込みです。

- デバイスタイプ別では、スマートフォンおよびフィーチャーフォンが2024年のアフリカeSIM市場シェアの76.66%を占め、ウェアラブルは2030年までに12.19%のCAGRで拡大すると予測されています。

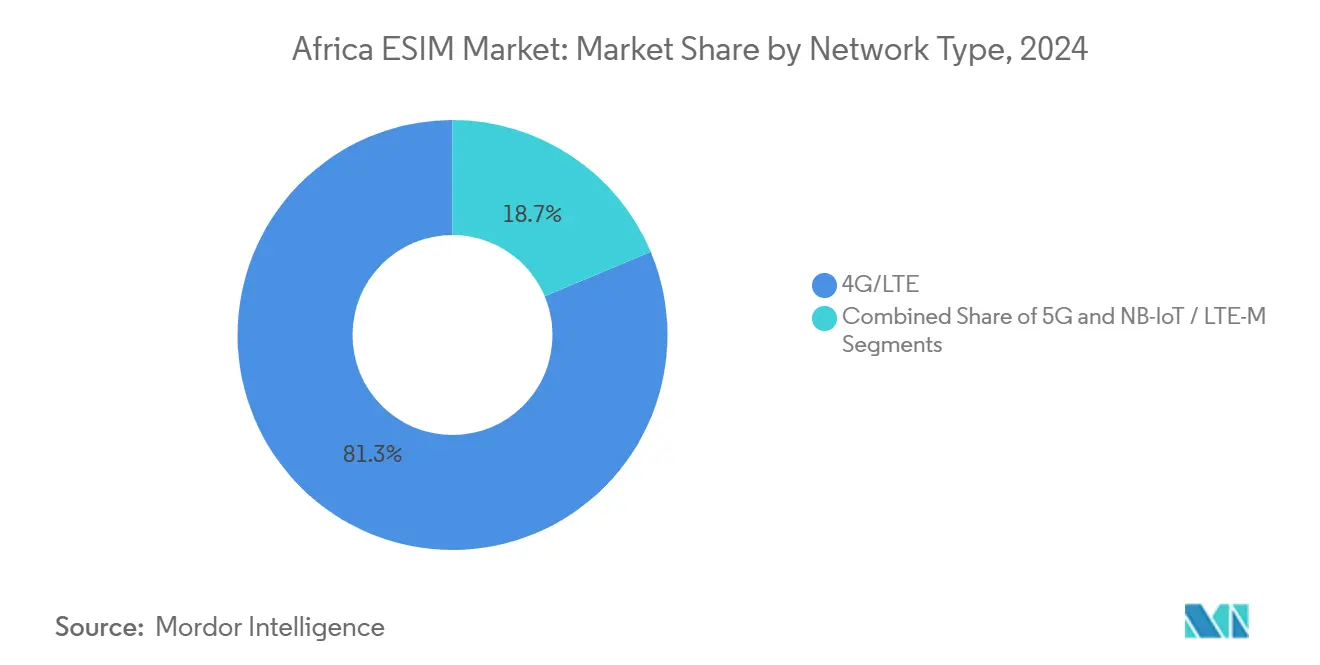

- ネットワークタイプ別では、4GおよびLTEが2024年のアフリカeSIM市場規模の81.32%のシェアを占め、NB-IoT+LTE-M接続は2030年までに16.17%のCAGRで増加する見込みです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2024年のアフリカeSIM市場規模の71.48%のシェアを獲得し、産業・製造業は2030年までに15.58%のCAGRを示しています。

- 地域別では、南アフリカが2024年のアフリカeSIM市場シェアの19.20%でトップとなり、ケニアが2030年までに6.90%のCAGRで最高の成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカeSIM市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gネットワークカバレッジの拡大 | +0.9% | 南アフリカ、ケニア、ナイジェリア、エジプト、モロッコ | 中期(2〜4年) |

| IoTベースのユーティリティメータリングとスマートシティ | +0.8% | 南アフリカ、ケニア、ナイジェリア、ガーナ、タンザニア | 長期(4年以上) |

| 遠隔オンボーディングのためのデジタルアイデンティティプログラム | +0.6% | エジプト、ケニア、南アフリカ、モロッコ | 中期(2〜4年) |

| 200米ドル未満のデュアルSIMデバイスに向けたOEMの推進 | +0.7% | ナイジェリア、ケニア、ガーナ、タンザニア、アフリカその他地域 | 短期(2年以内) |

| ディアスポラ旅行向けローミングコストの最適化 | +0.4% | 南アフリカ、ナイジェリア、ケニア | 短期(2年以内) |

| 鉱業における衛星・セルラー融合 | +0.3% | 南アフリカ、タンザニア、ザンビア、アフリカその他地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要アフリカ都市圏における5Gネットワークカバレッジの拡大

Safaricomは1,114基の5G基地局を展開し、ケニアの人口の14%をカバーしている一方、MTN Nigeriaは市場の11.3%をカバーしています。[1]Ericsson、「モビリティレポート」、ericsson.com GSMAは16のアフリカ諸国で商用5Gを展開する27のオペレーターを数えていますが、eSIMを提供しているのは10社未満であり、無線アップグレードだけではデジタルSIMの普及が促進されないことを示しています。ヨハネスブルグ、ナイロビ、ラゴスなどの都市部ではeSIMベースのクラウドゲーミングや拡張現実サービスが可能となっている一方、農村部は4Gに依存しており、プレミアムなアドレス可能需要を制限しています。家庭用インターネットのARPUがスマートフォンデータを40%上回るため、オペレーターは固定無線ブロードバンドを優先しており、コンシューマーeSIMの普及が遅れています。Orangeは2025年初頭に中央アフリカ共和国での全国4Gロールアウトを完了し、まず加入者規模を優先し、eSIMの収益化を促進する高密度5Gレイヤーの展開を先送りにしました。[2]Orange Business、「アフリカにおけるスマートメータリング」、orangebusiness.com

IoTベースのユーティリティメータリングおよびスマートシティプロジェクトの採用拡大

Orange Energiesは12のアフリカ諸国に30万台のプリペイドスマートメーターを設置し、eSIM対応の従量課金サービスにより電力盗難損失を18%削減しました。Sigfox South Africaは規制RT29に基づき1,500万台のスマート水道メーターの受注を獲得し、コンプライアンスをeSIMセンサーの成長エンジンへと転換しました。Ethio TelecomのSmart Bahir Darパイロットは信号機やゴミ箱を接続していますが、eSIMの不在により工場での事前プロビジョニングが必要となり、展開に6週間が追加されます。MTNは230万件のIoT接続を管理していますが、小規模な自治体がサブスクリプション管理ソフトウェアを欠くことが多いため、eSIMを使用しているのはそのうち12%に過ぎません。省庁ごとに独自のキャリアに縛られた断片的な調達が、eSIMの広範な利用を正当化するスケールメリットを損なっています。

遠隔eSIMオンボーディングを可能にする政府主導のデジタルアイデンティティプログラム

エジプトの規制当局は2024年にeSIMを承認し、国民IDデータベースへの連携を義務付けることで、Orange Egyptが顔認証を使用して加入者をオンボーディングできるようにしました。ケニアのHuduma Namba制度はSafaricomの遠隔プロビジョニングを支援していますが、現在は5,400万人の住民のうち3,800万人しかカバーしていません。南アフリカはeSIM認証情報を組み込んだデジタルIDカードのパイロットを実施しており、本人確認とSIM発行を単一のトークンに統合する可能性がありますが、市民の自由に関する懸念がロールアウトを遅らせる可能性があります。モロッコは2024年に1,200万人の市民をeIDプラットフォームに登録しましたが、オペレーターはまだ遠隔プロビジョニングの統合を完了しておらず、規制上の準備と商業的実行の差異を浮き彫りにしています。

200米ドル未満のデュアルSIMおよびeSIM専用スマートフォンに向けたOEMの推進

HuaweiはKES 19,999(154米ドル)でスタンドアロンeSIM搭載のWatch Fit 4を発売した一方、エントリーモデルのBand 10はKES 6,999(54米ドル)を実現するためにセルラー機能を省略しています。Airtel Africaは14市場でスマートフォン普及率41.4%を報告していますが、新規端末の68%は依然として150米ドル未満で販売されており、この価格帯ではOEMが部品コストを抑えるためにeSIMを省略することが多いです。Telkom South Africaは契約補助金がeSIM対応スマートフォンと24ヶ月のデータプランを組み合わせるため、スマートフォン普及率70%を達成していますが、このクレジットモデルはナイジェリアとケニアには存在しません。STMicroelectronicsは2024年にST4SIM-300でウェーハレベルコストを0.80米ドルに達成し、100米ドル未満のeSIM対応フィーチャーフォンの価格障壁を解消しました。オペレーターの躊躇も認知度を抑制しており、最近のGSMA調査では加入者の10人中3人しかeSIMのメリットを認識していません。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア2およびティア3 MNOにおけるeSIMサポートの限界 | −0.5% | ガーナ、タンザニア、ウガンダ、ザンビア、セネガル | 中期(2〜4年) |

| 断片的な規制アプローチ | −0.4% | ナイジェリア、ガーナ、タンザニア、アルジェリア | 短期(2年以内) |

| 端末買い替えサイクルの長さ | −0.6% | ナイジェリア、ケニア、ガーナ、タンザニア | 長期(4年以上) |

| RSPプラットフォームに関するサイバーセキュリティの懸念 | −0.2% | 南アフリカ、ケニア、ナイジェリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア2およびティア3 MNOにおけるeSIMプロビジョニングサポートの限界

Zamtelは2024年9月に320万人の加入者向けにeSIMを導入しましたが、これはザンビア市場のわずか8%に過ぎず、依然としてプラスチックSIMに依存するAirtelまたはMTNを利用するユーザーが大半を占めています。MTN South Sudanは2025年1月に続きましたが、紛争により規模を解放する端末輸入が制限されています。Workzはプロファイルダウンロードごとに0.15米ドルを請求するため、500万人の加入者を持つキャリアはマーケティング費用を除いて年間75万米ドルを支払うことになり、多くのティア2プレーヤーにとって越えられないハードルとなっています。[3]Workz、「eSIMコストモデル」、workz.com ガーナの小規模オペレーターであるGloとExpressoはeSIMエコシステムの外に留まっており、デバイスメーカーに物理SIMのプリロードを強いてユーザーを既存事業者に縛り付けています。GSMAが掲載する240のeSIM Discoveryプロバイダーのうち、サブサハラアフリカで事業を展開しているのはわずか18社であり、その大半はマスマーケットのスマートフォンではなくエンタープライズIoTに注力しています。

リモートSIMプロビジョニングに対する断片的な規制アプローチ

エジプトはeSIMプロファイルに国民IDと連携したデュアルライン対応を義務付けている一方、ナイジェリアにはフレームワークが存在せず、オペレーターは遠隔オンボーディングが対面SIM登録規則と矛盾するかどうか不明確な状況に置かれています。タンザニアの規制当局はまだガイドラインを公表しておらず、親会社の準備にもかかわらずVodacomとAirtelの展開を遅らせており、ケニアまたは南アフリカのプロファイルに移行する高価値加入者を年間それぞれ約12万人失っています。ガーナは生体認証SIM登録を義務付けていますが、顔認証がeSIMの基準を満たすかどうかについて明確な指針がなく、オペレーターを法的リスクにさらしています。アルジェリアは依然としてeSIMをブロックしており、Orangeはアフリカ全域のデジタル戦略と相容れないプラスチックカードの配布を余儀なくされています。統一されたGSMA標準の欠如により、OEMは国ごとにeSIMの認証を行わなければならず、製品サイクルに9ヶ月が追加され、小規模ブランドの参入を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別 – ハードウェアが主導し、サービスが加速

ハードウェアは2024年のアフリカeSIM市場シェアの66.37%を占め、自動車および産業の温度基準を満たすMFF2チップとウェーハレベルパッケージが牽引しました。リモートSIMプロビジョニングサービスは、オペレーターがプロファイル切り替えのたびに手数料が発生するサブスクリプション管理収益源へと転換するにつれ、2030年までに11.10%のCAGRを記録すると予測されています。車両テレマティクスと産業センサーが耐タンパー性シリコンを組み込むため、ハードウェアのアフリカeSIM市場規模は引き続き拡大しますが、成長の差異は明らかにクラウドプラットフォームに有利です。Giesecke+Devrientは2025年4月にGSMA SGP.32 v1.2準拠を達成し、IoTデバイスのベンダーロックインを解消してサービス普及を加速させました。KigenはeIMフレームワークをVodafoneのIoTポータルに統合し、キャリアに依存しないオーケストレーションがシリコンからソフトウェアへと価値を移転させる方法を示しました。

このシフトは、接続性がソフトウェア定義となり、収益化がライフサイクル管理へと移行するより広範な通信モデルを反映しています。BICS eSIM Hubは700のネットワークにわたるマルチIMSIプロファイルを提供し、アフリカの旅行者がプレミアムローミング料金を回避できるようにしています。Workzはキャリア経済に合致した従量課金制の価格設定で100社以上のパートナー通信事業者を超え、中堅オペレーターの参入障壁を低下させました。従量課金制パラダイムが広がるにつれ、サービスは予測期間を通じてハードウェアとの収益格差を縮小しますが、完全には解消しないでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別 – ウェアラブルがスマートフォンを上回る成長

スマートフォンおよびフィーチャーフォンは2024年のアフリカeSIM市場シェアの76.66%を占めました。これは200米ドル未満のデュアルSIM端末により、ユーザーがカードを交換することなく仕事用と個人用の回線を分けられるためです。ウェアラブルは、都市部の消費者が健康管理と非接触決済のためにセルラースマートウォッチを採用するにつれ、2030年までに最も強い12.19%のCAGRを記録すると予測されています。アフリカのウェアラブル向けeSIM市場は、部品コストの低下と中産階級の健康意識の高まりから恩恵を受けると予想されます。Netstarは200万台以上の車両テレマティクスユニットを運用しており、MTNとVodacomの間でeSIMを使用してキャリアを切り替えており、エンタープライズデバイスがスマートフォンを超えて拡大する方法を示しています。タブレットと堅牢なラップトップはニッチな存在ですが、Airtel Africaのフットプリントの71.6%にわたる4Gカバレッジの改善により、物流とフィールドサービスでの採用が進んでいます。

9,100万人のAirtel加入者が依然としてeSIMスロットを持たないフィーチャーフォンを使用しているため、買い替えサイクルが制約となっています。STMicroelectronicsがチップコストを0.80米ドル未満に引き下げたことで、低価格端末は予測期間内にeSIMを追加する可能性が高く、キャリア能力とデバイス可用性の間のタイムラグが短縮されます。

ネットワークタイプ別 – NB-IoTは疎な展開にもかかわらず成長

4GおよびLTEは、データ重視のスマートフォンへのオペレーターの注力を背景に、2024年のアフリカeSIM市場シェアの81.32%を形成しました。NB-IoTおよびLTE-Mは、ユーティリティ、鉱業会社、自治体がメータリングと遠隔監視のために常時接続センサーを採用するにつれ、2030年までに堅調な16.17%のCAGRを記録すると予測されています。アフリカでNB-IoTを運用しているのは現在SafaricomとVodacomのみであり、5Gのマーケティングナラティブと企業が必要とする低消費電力バックホールの間のミスマッチを浮き彫りにしています。Sigfoxは独自ネットワークで1,500万台のスマート水道メーター契約を獲得し、キャリアが遅れている場合にユーティリティが非セルラーオプションを使用することを証明しました。

高い5G設備投資は機械型通信よりも都市部のスマートフォンカバレッジを優先します。GSMAはeSIMが2030年までにアフリカのIoT接続の37%を占めると推定していますが、これはNB-IoT展開が2027年までに3倍になることを前提としており、スペクトル政策改革に依存した予測です。それまでの間、企業は2Gフォールバック、衛星オーバーレイ、独自のLPWAを組み合わせてギャップを埋めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別 – 産業IoTが加速

コンシューマーエレクトロニクスは2024年のアフリカeSIM市場規模の71.48%を占め、端末とウェアラブルの出荷が牽引しました。産業・製造業は、工場が信頼性の高い低遅延リンクに依存する予知保全センサーを採用するにつれ、15.58%のCAGRを示しています。産業用途のアフリカeSIM市場規模は、南アフリカとモザンビークにわたるVodacom IoTの資産監視などのプログラムと並行して拡大しています。自動車テレマティクスは引き続き重要なニッチ分野であり、Netstarはダウンタイムを18%削減できるeSIMベースのキャリア切り替えを示しています。物流会社はCommsCloudのマルチIMSIプロファイルを活用してクロスボーダーローミングを70%削減しています。

ユーティリティは引き続きマシンツーマシン通信量をリードしています。Orange Energiesはダウンタイムを18%削減できるeSIMを使用して電力盗難を抑制し、従量課金制ソーラープランをサポートしており、さらなる展開を促す測定可能なROIを示しています。ヘルスケアは現在わずかな通信量しか貢献していませんが、eSIM接続の血糖計と血圧計がテレメディシンプログラムを強化しており、償還モデルが成熟すれば将来の成長が期待されます。

地域分析

南アフリカは2024年のアフリカeSIM市場シェアの19.20%を占め、VodacomとMTNのコンシューマー・IoT両面の提供と、1,750万人の顧客に対するTelkomのスマートフォン普及率70%が牽引しました。独立通信局は認証にメール確認を許可しており、店舗訪問を不要にして普及を拡大しています。Vodacomは2025年度上半期に36億3,000万米ドルの収益を報告し、eSIMに依存するクラウドゲーミングと拡張現実アプリを可能にする588の5Gサイトを運営しています。政府の義務も通信量を促進しており、規制RT29がSigfoxを通じて1,500万台のeSIMスマート水道メーターを推進しています。

ケニアは2030年までに6.90%のCAGRで最も速く成長しており、Safaricomの1,114基の5Gおよび2つの全国NB-IoTサイトと2025年1月のeSIM展開から恩恵を受けています。Huduma Nambaデジタルアイデンティティが遠隔オンボーディングを可能にしていますが、農村部のギャップは依然として残っています。154米ドルのHuawei Watch Fit 4はナイロビの中産階級をターゲットとし、ウェアラブルが需要を拡大する方法を示しています。ナイジェリアはMTNの7,800万人という最大の加入者基盤を擁していますが、規制当局が遠隔プロビジョニング規則を最終決定していないため、eSIMの普及が遅れています。

エジプトは2024年にeSIMを承認し、Orange Egyptは現在デバイスごとに最大10回線をサポートし、在外居住者とビジネスユーザーに注力しています。モロッコは1,200万人の市民にデジタルIDを展開しましたが、オペレーターはまだ遠隔オンボーディングを完全に統合していません。Zamtelの2024年9月の展開によりザンビアが地域で初めてとなりましたが、320万人の加入者では市場への影響は限定的です。MTN South Sudanは2025年1月にeSIMを導入しましたが、継続する紛争による物流上の障害に直面しています。大陸全体のその他の市場は、概念実証の展開が既存事業者に追随を促すにつれて拡大しています。

競争環境

アフリカeSIM市場は中程度の集中度にあります。ティア1オペレーターのMTN、Vodacom、Orange、Airtel Africa、Safaricomはプロビジョニングプラットフォームと加入者基盤において規模の優位性を持っています。ZamtelやMTN South Sudanなどの小規模参入者は貨物回廊やディアスポラ旅行などのニッチ分野を侵食し、断片化を加えています。Giesecke+Devrientは2025年4月に最初のGSMA SGP.32準拠を確保し、センサー展開サイクルを6週間短縮してハードウェアに依存しないサブスクリプションプラットフォームへと交渉力をシフトさせました。ThalesはeSIM DiscoveryをAndroidに統合し、240のプロバイダーにわたるワンクリック認証を実現してユーザーエクスペリエンスの基準を引き上げました。

3つのホワイトスペース領域が際立っています。emnifyの衛星・セルラーハイブリッド提供は鉱業とエネルギーサイトを地上の届かない場所でも接続し続けます。ウェアラブルは健康管理を求める都市部の専門家にアピールし、HuaweiとAppleがローカルSKUを拡大する準備を整えています。スマートメーターの義務化はIoTモジュールの通信量を生み出し、QuectelとKigenがMTNとVodacomにシリコンを供給しています。Workzは独立系の中でプロファイルごとの価格設定でプラットフォーム競争をリードしており、オペレーターが先行設備投資を抑制しようとする中でオペレーター経済に合致しています。SGP.32に基づく標準化はベンダーロックインを低減し、企業がカバレッジマトリックスに基づいてキャリアを切り替えられるようにし、オペレーターが数十年にわたって保持してきた防御的な堀を侵食しています。

アフリカeSIM産業のリーダー企業

MTN Group Limited

Vodacom Group Limited

Thales Group

IDEMIA Group

Giesecke+Devrient GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Giesecke+DevrientがIoT eUICC向けGSMA SGP.32 v1.2準拠を取得し、産業センサーのプロファイル切り替えを高速化。

- 2025年1月:MTN South Sudanが210万人の加入者向けにeSIMを展開し、在外居住者とビジネスユーザーをターゲットに。

- 2024年12月:Orange Egyptがデバイスごとに最大10回線のeSIMを導入し、国民ID認証と統合。

- 2024年12月:Vodacom South Africaが36のアフリカ目的地にわたるeSIMホリデーローミングを拡大。

アフリカeSIM市場レポートの調査範囲

| ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア |

| リモートSIMプロビジョニングサービス |

| スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ |

| ウェアラブル |

| M2M/IoTモジュール |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 産業・製造 |

| 物流・資産追跡 |

| エネルギー・ユーティリティ |

| ヘルスケア・ウェアラブル |

| アルジェリア |

| ケニア |

| モロッコ |

| 南アフリカ |

| ナイジェリア |

| ガーナ |

| エジプト |

| タンザニア |

| アフリカその他地域(チュニジア、ウガンダ、ザンビア、セネガル、その他) |

| 提供形態別 | ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア | |

| リモートSIMプロビジョニングサービス | |

| デバイスタイプ別 | スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ | |

| ウェアラブル | |

| M2M/IoTモジュール | |

| ネットワークタイプ別 | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| エンドユーザー産業別 | コンシューマーエレクトロニクス |

| 自動車・輸送 | |

| 産業・製造 | |

| 物流・資産追跡 | |

| エネルギー・ユーティリティ | |

| ヘルスケア・ウェアラブル | |

| 国別 | アルジェリア |

| ケニア | |

| モロッコ | |

| 南アフリカ | |

| ナイジェリア | |

| ガーナ | |

| エジプト | |

| タンザニア | |

| アフリカその他地域(チュニジア、ウガンダ、ザンビア、セネガル、その他) |

レポートで回答される主要な質問

アフリカeSIM市場の2025年の市場規模とCAGRはいくらですか?

アフリカeSIM市場規模は2025年に2億8,018万米ドルであり、3.60%のCAGRで成長して2030年までに3億3,435万米ドルに達すると予測されています。

アフリカでeSIM収益をリードしている国はどこですか?

南アフリカは高いスマートフォン普及率と明確なオンボーディング規則により、2024年の総収益の19.20%を占めました。

アフリカeSIM分野で最も速く成長しているセグメントはどれですか?

NB-IoTおよびLTE-M接続は、ユーティリティと鉱業会社が低消費電力センサーを展開するにつれ、16.17%のCAGRで増加しています。

ウェアラブルがアフリカのオペレーターにとって重要な理由は何ですか?

ウェアラブルは、都市部の消費者が健康管理と非接触決済のためにセルラースマートウォッチを採用するにつれ、12.19%のCAGRを記録しています。

アフリカにおけるeSIMの最大の障壁は何ですか?

断片的な規制とティア2キャリアサポートの限界が、ナイジェリアやタンザニアなどの主要市場での遠隔プロビジョニングを遅らせています。

プロビジョニングプラットフォームを支配している企業はどこですか?

MTN、Vodacom、Orange、Airtel Africa、Safaricomがほとんどのプラットフォームを管理していますが、WorkzやKigenなどの新規参入者が存在感を高めています。

最終更新日: