北米eSIM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

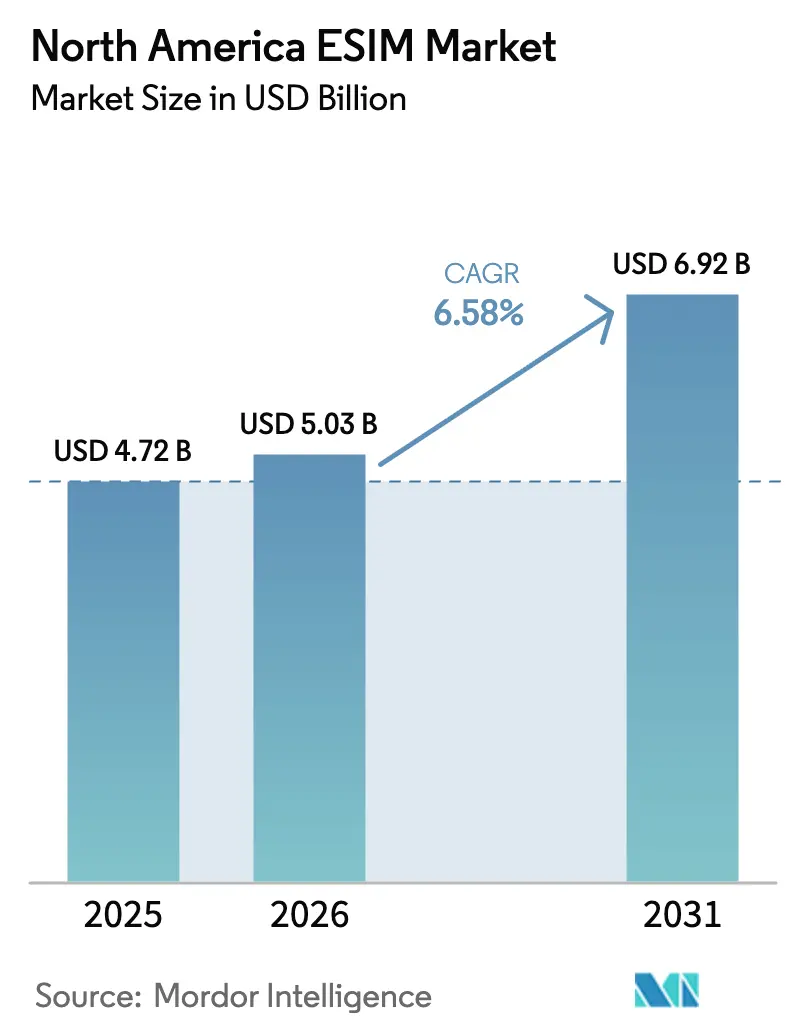

| 基準年の市場規模 (2025) | 4.72 十億米ドル |

| 市場規模 (2026) | 5.03 十億米ドル |

| 市場規模 (2031) | 6.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米eSIM市場分析

北米eSIM市場規模は、2025年の47億2,000万米ドルから2026年には50億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.58%で、2031年までに69億2,000万米ドルに達すると予測されています。出荷台数ベースでは、市場は2025年の1億8,679万台から2030年には2億6,389万台へと、予測期間(2025年~2030年)中に年平均成長率7.16%で成長する見込みです。物理的なSIMスロットを排除したデバイスの積極的な発売、企業デジタル化の拡大、および米国の公共安全に関する支援的な規制が相まって、同地域のファーストムーバーとしての地位を強化しています。リモートSIMプロビジョニングサービスへの着実な移行が収益モデルを再構築しており、通信事業者はソフトウェア主導のアクティベーションを優先しています。一方、5G固定無線アクセス(FWA)の展開とプライベートネットワークが、産業・農村ユーザーのアドレサブル市場を拡大しています。eSIMはアクティベーションコストを最小化し、シームレスな国境を越えた接続性をサポートするため、産業用IoT、物流、資産追跡のユースケースが最も急速に拡大しています。従来のセキュリティ専門企業、チップメーカー、クラウドネイティブのスタートアップがハードウェア、ソフトウェア、マネージドサービスを融合したオールインワンの提供物を組み立てるにつれ、競争の激しさが増しています。

主要レポートのポイント

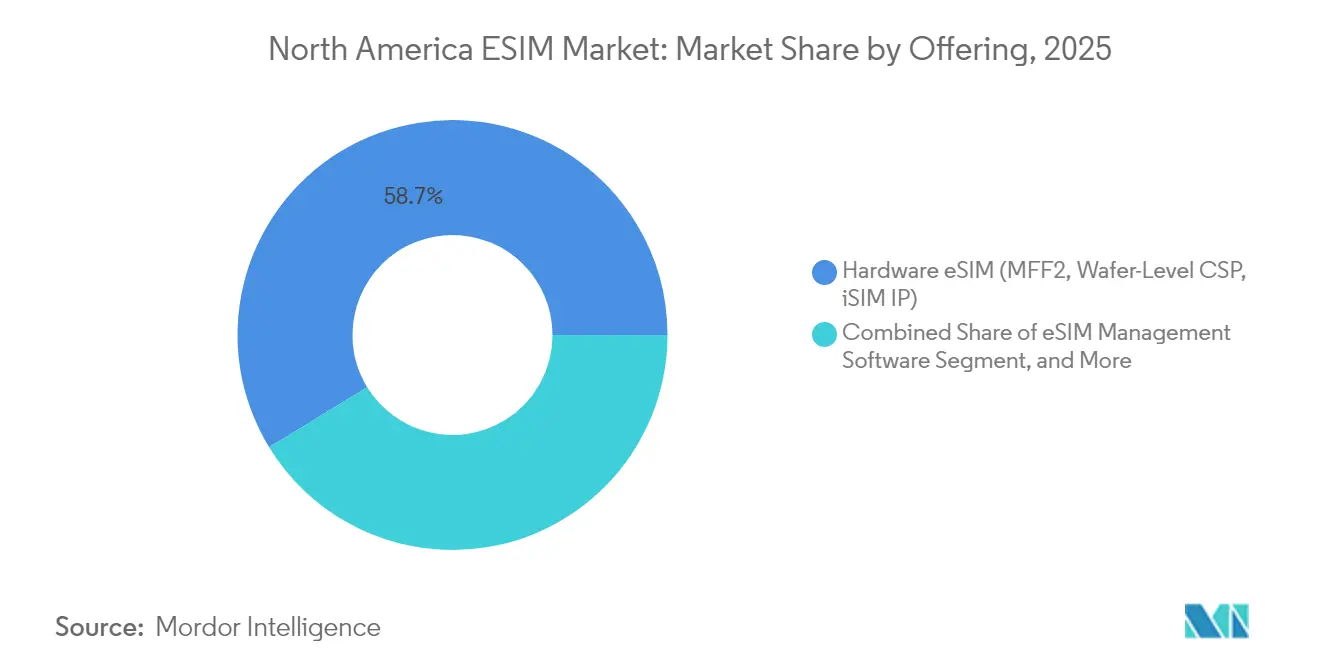

- 提供形態別では、ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP)セグメントが2025年に58.74%のシェアで北米eSIM市場をリードしており、一方でリモートSIMプロビジョニングサービスは2031年にかけて年平均成長率10.02%で拡大すると予測されています。

- デバイスタイプ別では、スマートフォンおよびフィーチャーフォンが2025年の北米eSIM市場の54.21%を占めており、一方でM2M/IoTモジュールは2031年にかけて年平均成長率10.17%で成長すると予測されています。

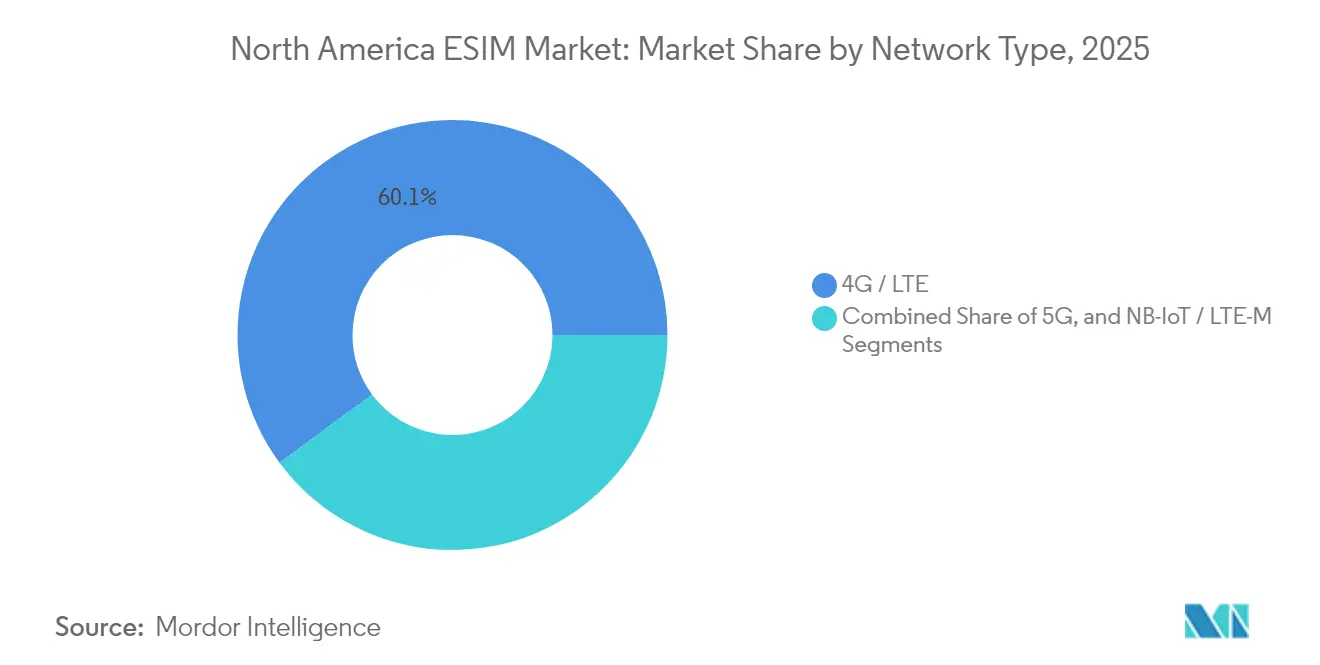

- ネットワークタイプ別では、4G/LTEが2025年の北米eSIM市場で60.12%のシェアを維持しており、5Gは2031年にかけて年平均成長率15.28%で急成長すると予測されています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスセグメントが2025年の北米eSIM市場の61.55%を占めており、物流・資産追跡は2031年にかけて年平均成長率14.12%で最も急速な成長が見込まれています。

- 国別では、米国が2025年の北米eSIM市場の81.05%を占めており、メキシコは2031年にかけて年平均成長率9.42%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米eSIM市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| iPhoneが主導するeSIM専用端末発売の急増 | +2.1% | 北米全域、特に米国の都市市場 | 短期(2年以内) |

| リモートSIMプロビジョニングを必要とする5G FWAの展開 | +1.8% | 米国農村市場、カナダの遠隔地域 | 中期(2年~4年) |

| 米国FirstNetにおけるSIMライフサイクルのデジタル化義務 | +1.2% | 米国連邦・州政府機関 | 中期(2年~4年) |

| OTAアップデートに向けた組み込み接続へのカーOEMの転換 | +0.9% | 北米の自動車製造拠点 | 長期(4年以上) |

| インダストリー4.0施設におけるプライベートネットワークの急増 | +0.7% | 米国製造業地帯、カナダの産業地帯 | 長期(4年以上) |

| eSIM対応資産追跡に対する保険料割引 | +0.4% | 国境を越えた物流回廊、フリート運営 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

iPhoneが主導するeSIM専用端末発売の急増

iPhone 14ラインナップから物理的なSIMスロットを排除したことで、通信事業者のプロビジョニングシステムのアップグレードに向けた地域全体での急速な動きが引き起こされました。[1]Apple Inc.、「iPhone 14 Proの発売」、apple.com Appleのサービス収益は2024年第4四半期に242億米ドルに達し、eSIMがデバイスを超えた付随的な収益化を可能にすることを裏付けています。AT&Tは店頭でのアクティベーション時間を15%短縮し、T-Mobileはオンボーディングを40%加速させました。消費者の認知度の向上がウェアラブルやタブレットにも波及しており、デバイスメーカーと通信事業者の双方にとってアタッチレートの機会が広がっています。SamsungがGalaxyポートフォリオにeSIMを拡大する決定は、競争的な模倣の激化を示しています。

リモートSIMプロビジョニングを必要とする5G FWAの展開

VerizonのeSIM対応5Gホームは現在、米国の7,000万世帯以上をカバーしており、トラックロールなしでのFWAのスケーラビリティを実証しています。[2]Verizon Communications、「5Gプライベートネットワーク」、verizon.com 現地設置を不要にすることで、光ファイバーの代替手段と比較して展開コストを約30%削減できます。カナダの通信事業者Rogersは、連邦政府のブロードバンド補助金のもと、北部コミュニティ向けに同様のモデルを採用しています。[3]Rogers Communications、「Rogersが農村コミュニティへの5Gを拡大」、about.rogers.com ダイナミックなネットワーク切り替えにより、ゲートウェイがより強力な信号を探索できるようになり、農村ユーザーが銅線では達成できなかった速度を得られるようになることで、顧客維持率が向上します。

米国FirstNetにおけるSIMライフサイクルのデジタル化義務

FirstNet当局は、すべての公共安全デバイスが2026年までにリモートプロビジョニングをサポートすることを義務付けており、準拠したeSIMモジュールの確実な市場を確保しています。この要件は、緊急対応者と連携する輸送、公益事業、医療の請負業者にも波及し、より広範な企業導入を促進しています。国土安全保障省は改ざん防止認証のためのeSIMを支持しており、連邦政府のサイバーセキュリティの姿勢を商業的なベストプラクティスと一致させています。[4]国土安全保障省、「重要インフラセキュリティ」、cisa.gov この技術を採用した機関は、すべてのSIMプロファイル変更に対する監査対応可能な可視性を得ることができ、これはレガシーの物理SIMワークフローには欠けている機能です。

OTAアップデートに向けた組み込み接続へのカーOEMの転換

Fordはコネクテッドフリート全体で6,300万件の無線(OTA)アップデートを実行し、eSIMが車両ソフトウェアのライフサイクルを維持する能力を証明しました。General MotorsとQualcommは、グローバルローミング向けに複数の通信事業者プロファイルをサポートするプラットフォームを共同開発しており、これにより接続コストを20〜25%削減できる可能性があります。TeslaのeSIMアーキテクチャは、顧客がオンデマンドでアップグレードできる段階的なデータプランをサポートしており、販売後の収益を追加し、従来のハードウェアレベルを上回るマージンを向上させています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SIMロック収益を手放すことへの通信事業者の消極性 | -1.4% | 米国のポストペイド市場、カナダの既存通信事業者 | 短期(2年以内) |

| MNO間でのエンタイトルメントサーバー標準の断片化 | -0.8% | 国境を越えた業務、MVNOエコシステム | 中期(2年~4年) |

| 超薄型ウェアラブルにおけるハードウェアPINパッドスペースの制限 | -0.6% | プレミアムウェアラブルセグメント、ファッションテック | 長期(4年以上) |

| リモートプロファイルスワップに関するサイバーリスクへの懸念 | -0.5% | セキュリティに敏感な企業セクター | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

SIMロック収益を手放すことへの通信事業者の消極性

北米の通信事業者は、早期解約ペナルティとロック解除リクエストから年間約23億米ドルを得ており、これらの収益源はeSIMの即時切り替えによって脅かされています。Verizonは特定の無制限プランにeSIM管理手数料を導入し、マージンを取り戻そうとする試みを示しています。この変化は、複数年にわたる顧客ロイヤルティに依存した端末補助金の償却が行われるポストペイドアカウントで最も顕著です。カナダのCRTCの規則(デバイスの無料ロック解除を義務付けるもの)は、従来のロックイン戦術を制限することで、この緊張をさらに高めています。

リモートプロファイルスワップに関するサイバーリスクへの懸念

NISTは、プロファイルのダウンロード中に企業ネットワークを露出させる可能性のある認証の抜け穴を指摘しました。CISAの調査では、フォーチュン500のセキュリティチームの68%がeSIMリスクをIoTの最大の障壁として挙げています。マルチプロファイル管理は、電話機、ゲートウェイ、センサーのフリート全体にわたる攻撃対象領域を拡大します。金融および医療の事業者はHIPAAおよびSOXへの準拠を証明する必要があるため、ゼロトラストフレームワークが成熟するまで導入を躊躇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアサービスがハードウェアの伸びを上回る

ハードウェアeSIMモジュールは2025年の北米eSIM市場で58.74%のシェアを保持しており、スマートフォンや車両における半田付けMFF2チップへの持続的な需要によるものです。しかし、リモートSIMプロビジョニングサービスは年平均成長率10.02%で急速に進んでおり、将来の価値プールはシリコンではなく、クラウドダッシュボード、サブスクリプションAPI、ライフサイクル分析から生まれることを示しています。管理ソフトウェアに関連する北米eSIM市場規模も、企業がマルチベンダーデバイスを監査負担を軽減する単一のオーケストレーションプラットフォームに統合するにつれて勢いを増しています。

サービス中心の経済モデルにより、通信事業者は即時プロファイルスワップ、国境を越えたローミングプラン、使用量ベースのIoTバンドルから新たなマージンを生み出すことができます。ハードウェア専門企業は、QualcommがIDEMIAとSnapdragonチップセットにiSIMスタックを直接組み込む協定を結んだことに示されるように、クラウドプロバイダーとの合弁事業を通じて対応しています。この結果生じる収束はカテゴリーの境界線を曖昧にし、ファウンドリでプロビジョニング認証情報を事前インストールする統合ソリューションの市場投入時間を短縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:IoTモジュールがスマートフォンとの差を縮める

スマートフォンは2025年の収益の54.21%を占めており、AppleによるSIMトレイの積極的な廃止によって依然として支えられています。しかし、M2MおよびIoTボードは2031年にかけて年平均成長率10.17%を記録すると予測されており、産業オートメーション、スマート物流、エネルギーメータリングへのシフトを裏付けています。モジュールメーカーがグローバルローミング、改ざん防止セキュリティ、過酷な環境に適したコンパクトなフォームファクターをバンドルするにつれ、IoTエンドポイントの北米eSIM市場シェアが拡大しています。

タブレットおよびラップトップの出荷台数は、特に常時接続のセルラーモデルを求めるフィールドテクニシャンや学生の間で、リモートワークの波から引き続き恩恵を受けています。プレミアムウェアラブルはバッテリーとアンテナの制約という課題に直面していますが、フィットネス、医療アラート、子供用トラッカーセグメントでは採用が着実に成長し続けています。GSMAのSGP.32標準は、100キロバイト未満のマイクロコントローラーのメモリおよび処理オーバーヘッドを軽減することで、制約のあるデバイスの採用をさらに促進するでしょう。

ネットワークタイプ別:5Gが増分支出を獲得

4G/LTEは2025年の接続数の60.12%を維持しているものの、5G回線は低遅延のインダストリー4.0、クラウドゲーミング、エッジアナリティクスに牽引され、2031年にかけて年平均成長率15.28%という急速なペースで拡大しています。通信事業者がキャンパス内のネットワークスライスとプライベートセルを管理するためにソフトウェアプロビジョニングに依存するにつれ、5Gデバイスに割り当てられた北米eSIM市場規模が加速しています。

NB-IoTおよびLTE-Mは、10年以上のバッテリー寿命を必要とする低スループットセンサーにとって引き続き重要です。eSIMは、通信事業者がスペクトルを再利用する際に、周波数帯域をまたいだリモートリホーミングを可能にします。eSIMプロファイルに組み込まれたポリシーベースの選択エンジンが最適なベアラーサービスを交渉し、スマートユーティリティおよび環境モニタリングの回復力を高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:物流・資産追跡が急速に前進

コンシューマーエレクトロニクスは2025年の収益の61.55%を占めており、電話機、タブレット、スマートウォッチの高い出荷台数に牽引されています。しかし、保険会社がeSIMビーコンを搭載してリアルタイムの貨物可視性を実現するフリートに対して保険料を引き下げるにつれ、物流・資産追跡部門は2031年にかけて最も速い年平均成長率14.12%を記録するでしょう。輸送における北米eSIM市場規模の成長は、米国とメキシコの貿易回廊を越えた常時接続のテレメトリーを必要とするクロスドックオーケストレーションに起因しています。

自動車OEMは、無線(OTA)アップデートと緊急通報義務のためのローミング回復力を保証するために、複数の通信事業者プロファイルを組み込んでいます。産業コングロマリットは、プライベート5GとeSIMを活用して、手動のSIM交換を必要とせずに数千台のロボットを認証しています。医療プロバイダーは遠隔医療機器の使用を慎重に拡大していますが、セキュアエレメントグレードのチップセットへの需要を高めるHIPAA暗号化要件を乗り越える必要があります。

地域分析

米国は2025年の地域収益の81.05%を占めており、高密度の5Gカバレッジ、積極的な端末補助金、および公共安全ネットワーク全体でeSIMサポートを義務付ける強固な規制的支援によって支えられています。主要都市は生きた実験室として機能しており、通信事業者がエッジコンピューティングとネットワークスライシングを試験し、ポップアップ型プライベートネットワーク向けのeSIMの高速プロファイルアクティベーションを実証しています。企業の調達ポリシーは、デュアルプロファイルでグローバルにローミングできる単一SKUデバイスをますます義務付けており、大量注文を促進しています。

カナダは安定した収益部分を提供しており、Rogers、Bell、TelusがコンシューマープランとIoTリモートプロビジョニングポータルを組み合わせたeSIM展開を同期させています。ヌナブトおよびユーコンの遠隔コミュニティは、ゼロタッチアクティベーションを必要とするFWA展開を支援する政府資金から恩恵を受けています。国境を越えたトラック輸送会社は、アルバータ州のオイルサンドとモンタナ州の製油所間のローミング追加料金を回避するためにマルチプロファイルeSIMモデムに依存しており、それによって重機OEMからの需要を押し上げています。

メキシコは規模は小さいものの、2031年にかけて最も速い年平均成長率9.42%を記録しており、小売キオスクを必要とせずにプリペイドスマートフォンユーザーをターゲットにするためにeSIMアプリを活用するMVNO参入者によって牽引されています。ソノラからヌエボレオンにかけてのマキラドーラ工場は、クラウドバックホール向けに米国ネットワークにシームレスに切り替えられるeSIM対応ルーターを好んでいます。スマートフォン普及率の上昇、送金主導のデータ共有、国境を越えた家族プランがさらに成長を加速させています。

競争環境

既存のセキュリティ大手であるThales、Giesecke+Devrient、IDEMIAは依然としてeSIMオペレーティングシステムの大部分を出荷していますが、Qualcomm、STMicroelectronics、Infineonなどのチップメーカーがシステムオンチップ(SoC)ダイに直接セキュアエレメントを組み込み、個別カードのマージンを圧迫しています。KigenやAmdocsなどのクラウドネイティブの破壊者は、統合時間を数ヶ月から数日に短縮するAPIファーストのプロビジョニングスタックで通信事業者を獲得しています。AT&TはThalesのAdaptive ConnectをグローバルなIoTプロファイルマネージャーに統合し、200以上の地域にわたるリーチを拡大しています。

買収が能力の統合を加速しており、G+DによるIoTプラットフォームPod Groupの買収がサービス層を拡大し、STMicroelectronicsがeSIMファームウェアのスタートアップへの投資でシリコンとサービスのバンドルを強化したことがその例として挙げられます。Verizon、Rogers、América Móvilは、北米全体でのシームレスなローミングを目的としたエンタイトルメントサーバー標準を共有しており、OTT接続ブローカーを排除する動きです。

衛星とセルラーのハイブリッドeSIM、エッジゲートウェイの認証、重要インフラに適したゼロトラストポリシーエンジンの分野にホワイトスペースの機会が存在します。NIST、CISA、FCCのベンチマークに対して事前認証できるベンダーは、機関が予算をより安全な接続に振り向けるにつれ、高セキュリティの公共部門案件を獲得する可能性が高いです。

北米eSIM産業リーダー

Thales S.A.

Giesecke+Devrient (GmbH)

IDEMIA Group, S.A.S.

STMicroelectronics N.V.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:EvergyはKigenと提携し、プライベートLTEと公共ネットワークを組み合わせたセキュアなeSIM OSおよびeIMソリューションを展開し、気象脅威の増大に対するグリッドの回復力を強化しました。

- 2025年10月:AT&TとThalesは、Adaptive Connectを搭載したeSIMを導入し、IoT向けAT&T仮想プロファイル管理に統合して、自動車、スマートシティ、医療、公益事業セクターにサービスを提供しています。

北米eSIM市場レポートの範囲

北米eSIM市場レポートは、提供形態(ハードウェアeSIM[MFF2、ウェーハレベルCSP、iSIM IP]、eSIM管理ソフトウェア、リモートSIMプロビジョニングサービス)、デバイスタイプ(スマートフォンおよびフィーチャーフォン、タブレットおよびラップトップ、ウェアラブル、M2M/IoTモジュール)、ネットワークタイプ(5G、4G/LTE、NB-IoT/LTE-M)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車・輸送、産業・製造、物流・資産追跡、エネルギー・公益事業、医療・ウェアラブル)、国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア |

| リモートSIMプロビジョニングサービス |

| スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ |

| ウェアラブル |

| M2M/IoTモジュール |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 産業・製造 |

| 物流・資産追跡 |

| エネルギー・公益事業 |

| 医療・ウェアラブル |

| 米国 |

| カナダ |

| メキシコ |

| 提供形態別 | ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア | |

| リモートSIMプロビジョニングサービス | |

| デバイスタイプ別 | スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ | |

| ウェアラブル | |

| M2M/IoTモジュール | |

| ネットワークタイプ別 | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| エンドユーザー産業別 | コンシューマーエレクトロニクス |

| 自動車・輸送 | |

| 産業・製造 | |

| 物流・資産追跡 | |

| エネルギー・公益事業 | |

| 医療・ウェアラブル | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米eSIM市場における企業需要を牽引しているものは何ですか?

FirstNetなどの義務、5G FWAの展開、IoT資産追跡ニーズが、スケーラビリティとセキュリティのためのリモートプロビジョニング採用を企業に促しています。

5G接続は4Gと比較してどのくらいの速さで成長しますか?

5G eSIM回線は2031年にかけて年平均成長率15.28%で拡大すると予測されており、シェアが低下し続ける4Gを上回ります。

どのデバイスカテゴリーが最も高い成長を記録しますか?

M2M/IoTモジュールは年平均成長率10.17%が見込まれており、産業のデジタル化を反映しています。

なぜメキシコが最も成長の速い地域なのですか?

MVNOの競争、国境を越えた製造、および支援的な規制がメキシコの予測年平均成長率を9.42%に引き上げています。

どの抑制要因が採用を最も妨げる可能性がありますか?

SIMロック収益を失うことへの通信事業者の消極性が最も強い単一の抑制要因であり、年平均成長率の可能性を推定1.4%押し下げています。

コンシューマー向け電話機を超えた最も豊かな機会を提供するエンドユーザーセグメントはどれですか?

物流・資産追跡は、保険会社がeSIM対応の可視性を評価するにつれ、年平均成長率14.12%で拡大すると予測されています。

最終更新日: