アジア太平洋地域eSIM市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

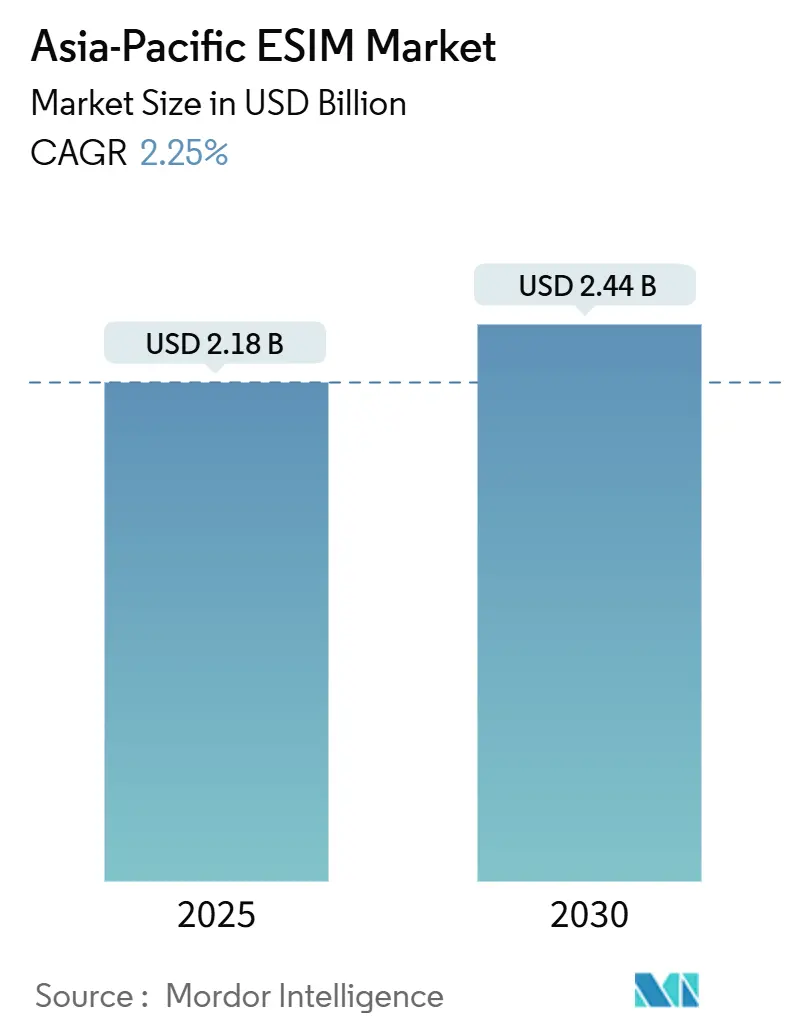

| 市場規模 (2025) | 2.18 十億米ドル |

| 市場規模 (2030) | 2.44 十億米ドル |

| 成長率 (2025 - 2030) | 2.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアジアeSIM市場分析

アジア太平洋地域eSIM市場規模は2025年に22億1,800万USDと推定され、2030年までに24億4,000万USDに達すると予測されており、予測期間(2025年~2030年)のCAGRは2.25%です。出荷数量ベースでは、市場は2025年の2億2,008万ユニットから2030年には2億6,075万ユニットへと、予測期間(2025年~2030年)のCAGR 3.45%で成長する見込みです。トップラインの緩やかな拡大は国ごとの大きな差異を覆い隠しており、日本が最も速い成長を示す一方、中国は消費者向けスマートフォンeSIMに対する長年の制限を解除した後も最大の貢献国であり続けています。5Gスタンドアローンコアへのオペレーター投資、工場におけるプライベートネットワーク構築、およびプラスチックSIMインベントリからリモートプロビジョニングへの着実な移行が成長を支えていますが、断片化した認証制度とハードウェアの部品表コストの高さが勢いを制約しています。ベンダー戦略は、セキュアエレメントをアプリケーションプロセッサに統合すること、標準規格への準拠を拡大すること、およびコネクテッドビークルや産業オートメーションを含む高付加価値垂直市場をターゲットにすることに重点を置いています。M2MおよびIoTモジュールはスマートフォンを割合の面で上回り、ソフトウェアベースのサブスクリプション管理プラットフォームは規模が達成されるとソフトウェア並みのマージンを実現します。

主要レポートのポイント

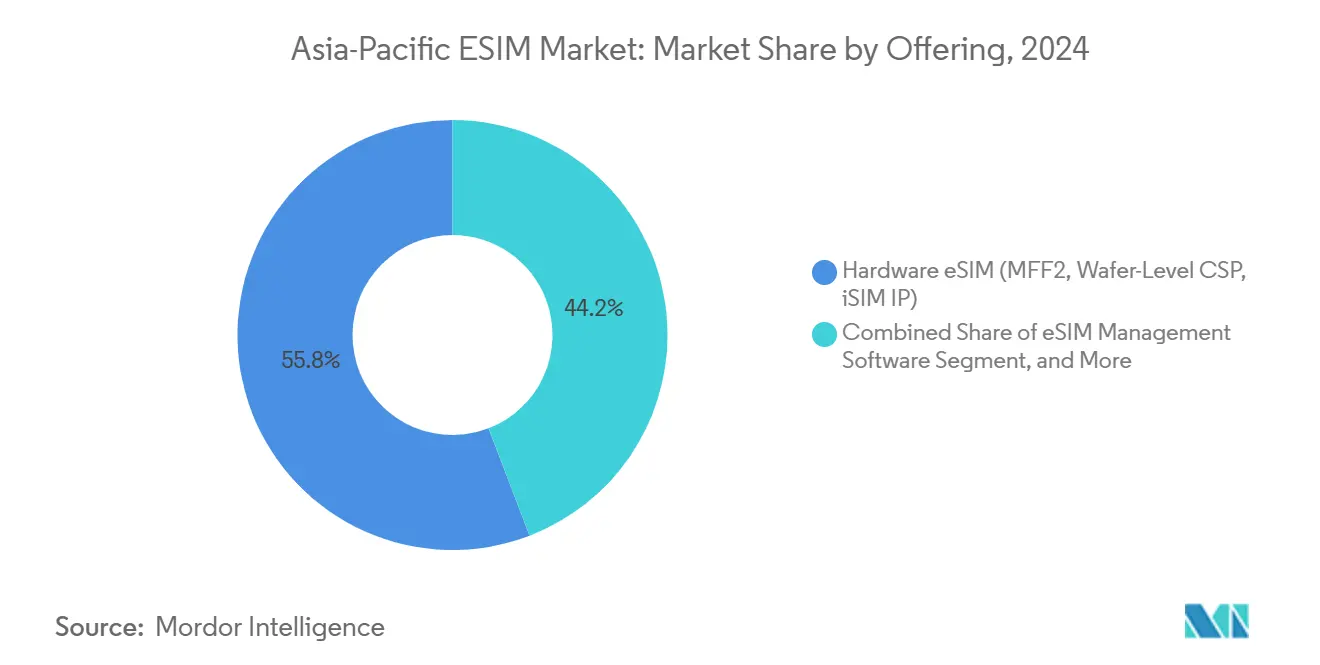

- 提供形態別では、ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP)セグメントが2024年にアジア太平洋地域eSIM市場において55.84%のシェアでリードし、一方でリモートSIMプロビジョニングサービスは2030年までCAGR 6.40%で拡大すると予測されています。

- デバイスタイプ別では、スマートフォンおよびフィーチャーフォンが2024年のアジア太平洋地域eSIM市場の65.33%を占め、一方でM2M/IoTモジュールは2030年までCAGR 8.99%で成長すると予測されています。

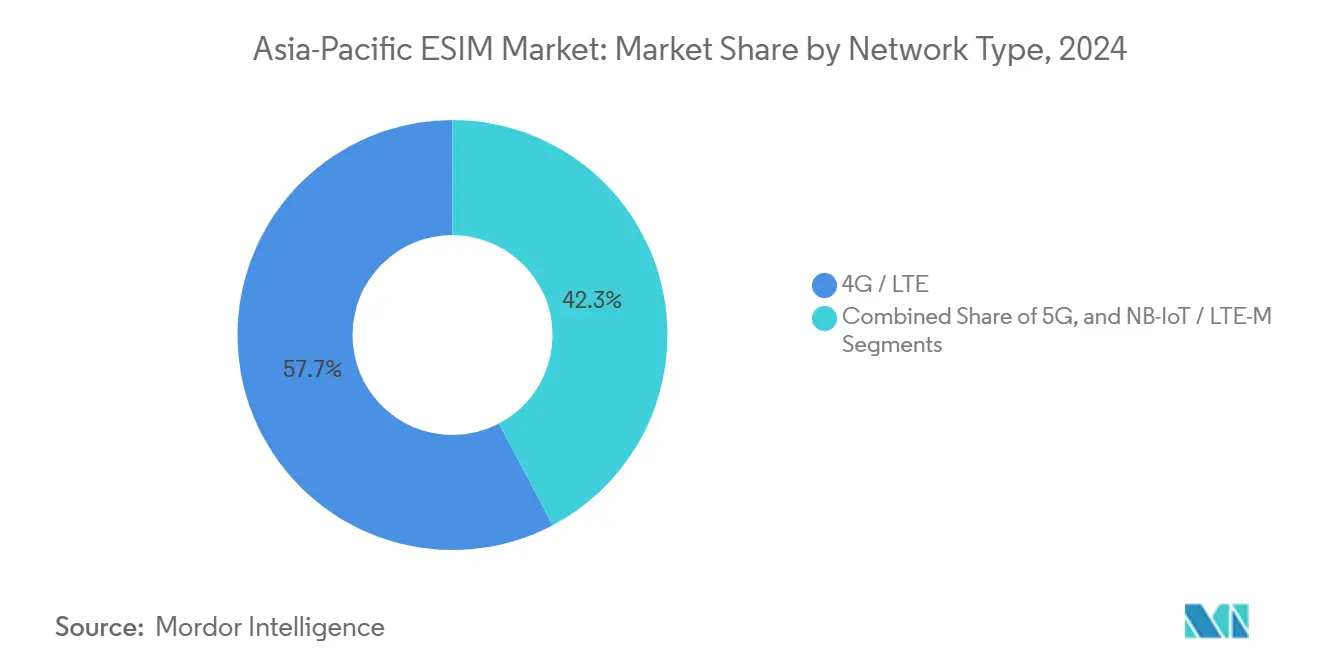

- ネットワークタイプ別では、4G/LTEが2024年のアジア太平洋地域eSIM市場において57.71%のシェアを維持し、5Gは2030年までCAGR 11.30%で急増すると予測されています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスセグメントが2024年のアジア太平洋地域eSIM市場の59.30%を占め、産業・製造セグメントは2030年までCAGR 13.67%で最も速い成長が見込まれています。

- 国別では、中国が2024年のアジア太平洋地域eSIM市場の39.42%を占め、日本は2030年までCAGR 5.66%を記録すると予測されています。

アジア太平洋地域eSIM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 5G対応デバイス出荷数の急増 | +0.8% | 中国、日本、韓国、インド | 中期(2~4年) |

| M2Mデバイスへの統合SIM義務付けに関する政府規制 | +0.5% | 中国、日本、インド、アジア太平洋地域その他 | 長期(4年以上) |

| リモートSIMプロビジョニングによるオペレーターのコスト削減 | +0.4% | 日本、韓国、アジア太平洋地域その他 | 短期(2年以内) |

| 新型コロナウイルス感染症後の越境旅行ローミング需要 | +0.3% | 日本、韓国、アジア太平洋地域その他 | 短期(2年以内) |

| デバイス上のプライバシー管理による消費者普及の促進 | +0.2% | 日本、韓国、インド | 中期(2~4年) |

| 工場におけるプライベート5Gキャンパスネットワークの拡大 | +0.3% | 日本、中国、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5G対応デバイス出荷数の急増

アジア太平洋地域は2024年に3億2,000万台以上の5G端末を出荷し、中国が2億4,100万台、日本・韓国・インドを合わせて8,000万台をリードしました。導入済みベースは、5Gスタンドアローンがレガシー回線交換依存を排除し、無線によるプロファイルダウンロードを効率化することで、eSIMへの技術的障壁を取り除きます。QualcommのSnapdragon X80モデムはeSIMとRedCapサポートを統合し、デバイスメーカーが基板スペースを確保してコンポーネント数を削減できるようにしています。同様の統合は、縮小機能ウェアラブル向けMediaTekのT300シリーズにも見られます。5Gカバレッジの拡大はまた、リモートプロビジョニングに不可欠なサブスクリプション管理データ準備サーバーへのオペレーター投資を加速させますが、ベトナムやインドネシアではまだ不足しています。これらの変化は全体として、コンシューマーおよび産業用デバイス双方における組み込み接続の総アドレス可能需要を押し上げます。

M2Mデバイスへの統合SIM義務付けに関する政府規制

日本の規制当局は2025年7月にマルチSIM緊急通報ルーティングを施行し、複数プロファイルを持つデバイスが災害時に公共安全ネットワークをデフォルトとするよう義務付けました。[1]鈴木美里、「マルチSIM緊急通報要件」、総務省、soumu.go.jp 中国はコネクテッドビークルのテレマティクスおよびスマートメーターへのeSIM義務付けを計画しており、集中型データガバナンスを優先するデータセキュリティ法との整合を図っています。[2]張偉、「データセキュリティ法施行規則」、中国工業情報化部、miit.gov.cn インドの標準化機関は電力メーター向けeSIM仕様を策定中であり、州電力委員会における現地展開コストの削減を目指しています。これらの規制は産業および公共インフラプロジェクトにおける基礎需要を確保し、モジュールベンダーを消費者支出サイクルの変動から保護します。車両向けGSMA SGP.32およびIoT向けSGP.24への準拠は参入障壁として機能し、認証実績を持つサプライヤーに有利に働きます。

リモートSIMプロビジョニングによるオペレーターのコスト削減

エリクソンの2024年フィールド分析によると、eSIMはSIMカード調達費用を半減させ、物流コストを30%削減し、コールセンターのトラフィックを20%減少させ、大手キャリアにとって加入者1人当たり年間5~8USDの節約をもたらします。ボーダフォンはこれらの数値を裏付け、eSIM普及率がベースの40%を超えると運営費が30%低下すると述べています。節約効果は、ラストマイル配送コストが都市部ベンチマークより40%~60%高いインドネシアやフィリピンなどの群島国家でさらに顕著です。これらの環境では、リモートプロビジョニングがEBITDAマージンを向上させ、5Gインフラへの投資回収期間を短縮します。

工場におけるプライベート5Gキャンパスネットワークの拡大

NTTドコモは日本の工場全体で1,000以上のプライベート5Gネットワークを稼働させており、ゼロタッチプロビジョニングを必要とする自律走行車両や協働ロボットを接続しています。SKテレコムはSamsung Electronicsの半導体工場でこれに倣い、クリーンルーム環境に立ち入ることなくeSIMで認証情報を発行しています。中国移動は港湾や鉱山で同様のソリューションを展開し、ネットワークスライシングを用いて10ミリ秒未満のレイテンシを保証しています。これらの事例は、ダウンタイムが高い機会コストをもたらす産業オートメーションにおけるeSIMの適合性を強調しています。コンサルティング調査によると、産業用IoTは2030年までにeSIM接続の37%を吸収し、ユニット数においてコンシューマーエレクトロニクスを上回ると予測されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した認証・コンプライアンス標準 | -0.4% | 中国、インド、アジア太平洋地域その他 | 中期(2~4年) |

| レガシーSIMカードと比較した高い部品表コスト | -0.3% | インド、アジア太平洋地域その他、グローバル | 短期(2年以内) |

| 新興市場におけるLPAバックエンドホスティングノードの不足 | -0.2% | ベトナム、インドネシア、フィリピン | 長期(4年以上) |

| リモートプロビジョニングを妨げるデータローカライゼーション法 | -0.2% | 中国、インド、インドネシア、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した認証・コンプライアンス標準

GSMA SAS-SMおよびSAS-UP監査には6~9ヶ月を要し、プラットフォームあたり最大20万USDのコストがかかる一方、セキュアエレメントのコモンクライテリアEAL4+評価には最大18ヶ月かかる場合があります。[3]GSMA、「SAS-SMおよびSAS-UP監査ガイド」、gsma.com 国固有のルールがさらなる遅延をもたらしており、インドネシアの規制第71号はローカルデータストレージを義務付け、サブスクリプションマネージャーインフラの複製を強制してコストを増加させます。ベトナムのサイバーセキュリティ法とインドの合法的傍受プロトコルはさらなるテスト層を課しています。その結果、ベンダーは調和された地域と比較して18~24ヶ月長い市場投入時間に直面し、東南アジアの小規模経済における新規参入者の参加が減少しています。

レガシーSIMカードと比較した高い部品表コスト

1.50~3.00USDで価格設定されたMFF2 eSIMパッケージは、プラスチックSIMの約3倍のコストがかかります。これにより、2024年末時点でデバイスの10%~15%しかこの機能をサポートしていないインドにおいて、Xiaomi、Oppo、Vivoなどの低コストスマートフォンブランドがeSIM対応端末を導入することを躊躇させています。統合SIM技術が個別コンポーネントコストを解消すると期待されていますが、QualcommのiSIMは2025年時点でプレミアムモデルに限定されています。この価格差は、スマートメーター展開に使用されるエントリーレベルのM2Mモジュールへの採用を曇らせ、数量経済が改善するまで移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ハードウェアが主導、サービスがより速く拡大

ハードウェアは2024年のアジア太平洋地域eSIM市場において55.84%の市場シェアを保持しており、主にスマートフォン、ウェアラブル、タブレット内のMFF2セキュアエレメントによって牽引されています。しかし、リモートプロビジョニングサービスは、無線によるアクティベーションを自動化するサブスクリプションマネージャーデータ準備サーバーへのキャリア投資により、CAGR 6.40%で成長しています。Thales、Giesecke+Devrient、IDEMIAは数十年にわたるOEM関係を活用し、KigenはCortex-Mプロセッサ内にセキュアエンクレーブを組み込むiSIM知的財産をライセンス供与しています。QualcommのSnapdragon X80はオンダイ統合へのシフトを推進していますが、ミッドティアデバイスは通常3年ごとに更新されるため、広範な採用は遅れるでしょう。長期的には、ソフトウェアの年金的な経済性がワンタイムハードウェア収益を上回り、サプライヤーの価値獲得を再形成する可能性があります。

しかし、iSIMを持たない既存デバイスが引き続き寿命を使い果たすため、ハードウェアパイプラインは2030年まで堅調を維持します。STMicroelectronicsとInfineonは、極端な温度や振動に耐える自動車グレードのセキュアエレメントを供給しています。同時に、クラウドネイティブのeSIM管理ソフトウェアが加入者あたりの限界コストを削減し、MVNOや旅行eSIMアグリゲーターが200カ国にわたって「従量課金制」プランを拡大できるようにしています。これらの力が組み合わさることで、レガシーハードウェア出荷が横ばいになる一方でサービス収益が複利成長を続ける二速市場が生まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:スマートフォンが主導、IoTが加速

スマートフォンは依然として最大のシェアを占めており、2024年は65.33%で、これはApple iPhoneとSamsung Galaxyラインが中国本土を除くほぼすべての市場でデュアルeSIMバリアントを出荷していることによります。これらのデバイスにより、旅行者はキオスクではなくホテルのロビーからキャリアを切り替えることができ、この利便性は東京やソウルのツアーオペレーターによって現在宣伝されています。Appleは2024年のiPhone 16シリーズに第2のeSIMチャンネルを追加し、1台の端末が個人用と業務用の回線を1本ずつ持てるようになり、この機能がオーストラリアのリモートワーカーのアクティベーション率を向上させました。

M2M/IoTモジュールは2030年までCAGR 8.99%で成長すると予測されています。FibocomとQuectelはすでに自動車グレードの設計に5G eSIMをバンドルしており、中国の掘削機や日本のロボットがリモートプロビジョニングを組み込んだ状態で工場を出荷できるようにしています。シンガポールの倉庫オペレーターは、技術者が年次安全点検時にカードを交換する必要がなくなったため、eSIMへの切り替え後にフォークリフトのダウンタイムが40%削減されたと報告しています。

ネットワークタイプ別:4Gがベースを維持、5Gがアップセルを牽引

アクティブプロファイルの大半は依然として4GおよびLTEで動作しており、両者を合わせると2024年のトラフィックの57.71%をカバーしていますが、収益の勢いは現在5Gスタンドアローンに続いています。中国移動、中国電信、中国聯通は300万以上の5G基地局を運営しており、それぞれがネットワークスライシングをサポートしてレイテンシを一桁ミリ秒に削減しており、これは寧波港での遠隔操作クレーンの前提条件です。日本では、NTTドコモが5G eSIM端末を災害警報ネットワークに直接リンクし、地震時に緊急警報が商業データの混雑を回避できるようにしています。

低電力セグメントも重要です。インドネシアのスマートメーター展開におけるNB-IoTおよびLTE-Mモジュールは1日1回だけ起動して読み取り値を送信し、その後スリープ状態になりますが、それでも熱帯の熱の中で10年間生き残る安全な認証情報を必要とします。フィールドトラックが損傷したカードを交換するために家庭を再訪する必要がなくなるため、オペレーターはここでeSIMを好み、ジャカルタの外縁地区でサービスコストが最大50%削減されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:コンシューマーエレクトロニクスが基盤、産業が急増

コンシューマーエレクトロニクスは2024年収益の59.30%を維持しましたが、産業・製造は2030年までCAGR 13.67%で成長を牽引すると予測されています。愛知県のトヨタサプライヤーでは、eSIMルーターを装備した協働ロボットが組立セル間を移動し、積み込みドックを越えた瞬間にサイトのプライベート5Gスライスからパブリックバンドに自動的に切り替わり、手動のプロファイル変更は不要です。韓国では、SKテレコムがSamsungのチップ工場のクリーンルーム機器すべてを無線でプロビジョニングし、生産を停止させ粒子汚染のリスクをもたらす物理的な立ち入りを回避しています。

自動車がすぐ後に続きます。ThalesとCubicは2025年2月の契約で2,300万台のSGP.32準拠eSIMを出荷することを予定しており、各車両が200カ国にわたってローミングし、定期的なソフトウェアパッチ中にキャリアプランを更新できるようにします。メルボルンとマニラの物流企業も同様に無線交換を重視しています。ブリスベンからバンコクまで走行する冷蔵トレーラーは4つのオペレーターを自動的に切り替え、引き渡し中に温度アラートが途切れないようにしています。エネルギー公益事業者も同様の信頼性を求めています。中国の国家電網はスマートメーターにeSIMを組み込み、線路作業員が登る前に遠隔で電柱の電源を切れるようにし、農村部の安徽省における作業員の安全性を向上させています。

地理的分析

2024年収益の39.42%を占める中国は、eSIMランドスケープの急速な進化を目撃しています。スマートフォンにおける消費者向けeSIMは2025年10月まで小規模な試験に限定されていましたが、成長は主に産業およびウェアラブルセクターから生まれています。工業情報化部が全国試験を承認したことで、Xiaomi、Vivoなどの国内大手がこの機能を統合する準備が整っています。これは、厳格なデータセキュリティ規制に沿って、サブスクリプションマネージャーノードが中国国内に移転することを条件としています。2024年、中国は2億4,100万台の5G端末を出荷し、総端末数量の92%という驚異的な割合を占め、政策課題の解決を待つ潜在需要の大きさを示しています。

日本はCAGR 5.66%を記録しており、規制の変化と観光ブームによって牽引されています。総務省は、すべてのマルチSIMデバイスが信頼性の高い接続ネットワークを通じて緊急通報をルーティングしなければならないと義務付けています。この規制は、短期旅行eSIMを利用している場合でも、消費者がアクティブな国内プロファイルを維持するよう促します。観光客は現在、空港でeSIMパッケージを2分以内に購入でき、キオスクでのアクティベーションを複雑にしていた以前の言語障壁を難なく克服できます。さらに、プライベート5Gセクターが活況を呈しています。日本全国の1,000以上の工場がキャンパスネットワークを構築しており、各機械フロアにはeSIMまたはiSIM認証情報が装備され、保守スタッフがラップトップから便利に更新できます。

韓国とインドは対照的なアプローチを示しています。2023年までに、ソウルはほぼ完全な5Gカバレッジを達成しました。その結果、SKテレコムとKTはeSIMをプレミアムデータオファリングおよびSamsungやLGなどの関連会社とのプライベートネットワーク契約にバンドルし始めています。一方、インドは外国プロファイルに6ヶ月の制限を課しており、この期間を超えると国内プランへの切り替えが義務付けられます。この規制はAirtelとJioを顧客離れから保護していますが、年間を通じてホームプロファイルを希望する頻繁な旅行者の採用率を妨げています。2024年末時点で、インドのデバイスのわずか10%~15%しかeSIM対応ではなく、現地メーカーが価格に敏感な市場でハードウェアプレミアムを負担することを躊躇しているためです。

競合ランドスケープ

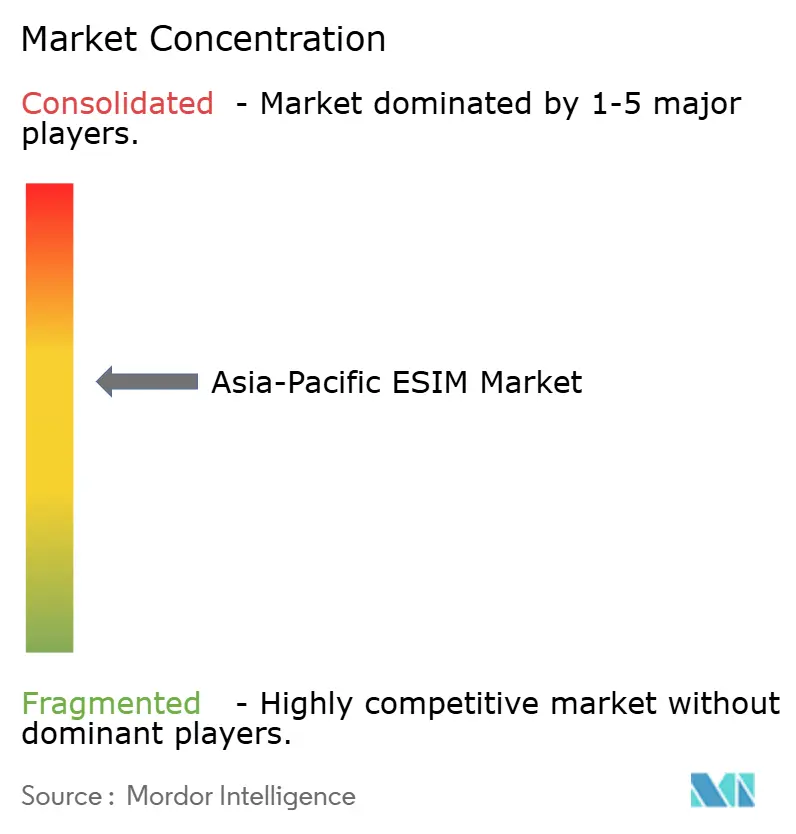

アジア太平洋地域eSIM市場における競争は、完全に断片化しているわけでも、完全に集約されているわけでもありません。上位5社であるThales、Giesecke+Devrient、IDEMIA、Qualcomm、MediaTekは相当なシェアを持ち、業界標準を形成するのに十分な影響力を持ちながらも、挑戦者の余地を残しています。セキュアエレメント製造の熟練したベテランは数十年の経験を活用していますが、統合SIM技術がアプリケーションプロセッサとますます融合するにつれて高まる圧力に直面しています。Qualcommは、eSIMロジックを5Gベースバンドダイに直接融合させ、基板スペースを最適化して電力効率を向上させるSnapdragon X80モデムで先例を作りました。一方、KigenがCortex-Mマイクロコントローラー向けに同様の知的財産をライセンス供与していることは、小型IoTデバイスを従来のシリコンから引き離す潜在的なシフトを示唆しています。

戦略的な動きはしばしば垂直特化に依存しています。例えば、ThalesはセキュアエレメントをCubicのバックオフィスプラットフォームと統合し、次の10年間にわたってプロファイルの更新が必要な車両を見据えた自動車契約をターゲットにしています。一方、Fibocom、Quectel、SIMComなどの中国モジュールメーカーは、スマートメーターや監視カメラの国内需要を活用しています。中国移動の国際部門のデータプランとモジュールをバンドルすることで、インドネシアのスクータートラッカーがアジアのネットワーク全体でローミングできるようにし、個別の契約の手間を省いて西側の競合他社を価格で下回っています。

AiraloやHolaflyなどのデジタルネイティブブランドは旅行eSIM市場に革命をもたらし、ユーザーがわずか30秒のアプリ取引でパックを購入できるようにし、従来のオペレーターストアを完全に迂回しています。日本と韓国はこのモデルを積極的に採用していますが、インドやインドネシアなどの国は厳格な本人確認規制を施行しています。これらの規制は包括的な身元確認を義務付け、採用率を意図せず低下させ、既存キャリアの地位を強化しています。今後、次の競争フロンティアはサブスクリプションマネージャーホスティングにあると思われます。

アジア太平洋地域eSIM産業リーダー

Thales Group

Giesecke+Devrient GmbH

IDEMIA Group S.A.S.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:中国の工業情報化部が中国移動、中国電信、中国聯通に対してスマートフォンeSIMの商業試験開始を承認し、長年の消費者向け制限を終了させました。

- 2025年5月:日本の総務省が、マルチSIMデバイスに対して緊急通報時に公共安全ネットワークを優先するよう義務付ける規則を施行し、eSIMを搭載したスマートフォンおよびウェアラブルに影響を与えました。

- 2025年2月:Qualcommが統合eSIMを搭載したSnapdragon X80 5Gモデム・RFシステムを発売し、最大10 Gbpsのピークダウンロードと前世代比20%の低消費電力を実現しました。

- 2025年1月:ThalesとCubic Transportation Systemsが、200カ国にわたる2,300万台のコネクテッドビークル向けにGSMA SGP.32自動車eSIMを提供することに合意し、ハードウェアのリコールなしにマルチオペレーターローミングを可能にしました。

- 2024年10月:Qualcommがアプリケーションプロセッサに直接組み込まれたiSIMを搭載したSnapdragon 8 Eliteプラットフォームを発表し、個別のeSIMハードウェアの必要性を排除しました。

アジア太平洋地域eSIM市場レポートの範囲

アジア太平洋地域eSIM市場レポートは、提供形態別(ハードウェアeSIM[MFF2、ウェーハレベルCSP、iSIM IP]、eSIM管理ソフトウェア、リモートSIMプロビジョニングサービス)、デバイスタイプ別(スマートフォンおよびフィーチャーフォン、タブレットおよびラップトップ、ウェアラブル、M2M/IoTモジュール)、ネットワークタイプ別(5G、4G/LTE、NB-IoT/LTE-M)、エンドユーザー産業別(コンシューマーエレクトロニクス、自動車・輸送、産業・製造、物流・資産追跡、エネルギー・公益事業、ヘルスケア・ウェアラブル)、国別(中国、日本、韓国、インド、アジア太平洋地域その他)にセグメント化されています。市場予測は金額(USD)および数量(ユニット)で提供されます。

| ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア |

| リモートSIMプロビジョニングサービス |

| スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ |

| ウェアラブル |

| M2M/IoTモジュール |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 産業・製造 |

| 物流・資産追跡 |

| エネルギー・公益事業 |

| ヘルスケア・ウェアラブル |

| 中国 |

| 日本 |

| 韓国 |

| インド |

| アジア太平洋地域その他 |

| 提供形態別 | ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア | |

| リモートSIMプロビジョニングサービス | |

| デバイスタイプ別 | スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ | |

| ウェアラブル | |

| M2M/IoTモジュール | |

| ネットワークタイプ別 | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| エンドユーザー産業別 | コンシューマーエレクトロニクス |

| 自動車・輸送 | |

| 産業・製造 | |

| 物流・資産追跡 | |

| エネルギー・公益事業 | |

| ヘルスケア・ウェアラブル | |

| 国別 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域eSIM市場の2030年の予測値は?

市場は2030年までに24億4,000万USDに達すると予測されています。

現在最も多くの収益をもたらしている国はどこですか?

中国は2024年収益の39.42%を占めました。

最も速いCAGRを示すセグメントはどれですか?

産業・製造アプリケーションは2030年までCAGR 13.67%で成長しています。

5GベースのeSIMプロファイルはどのくらいの速さで成長しますか?

5Gプロファイルは2030年までCAGR 11.30%で拡大すると予測されています。

オペレーターがリモートプロビジョニングを採用する理由は何ですか?

eSIMはSIM調達および物流コストを最大50%削減し、EBITDAマージンを向上させます。

東南アジアの小規模ベンダーを制約するものは何ですか?

異なる認証規則とデータローカライゼーション法により、最大24ヶ月の追加コンプライアンス時間が加算されます。

最終更新日: