ヨーロッパ電気商用車バッテリーパック市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

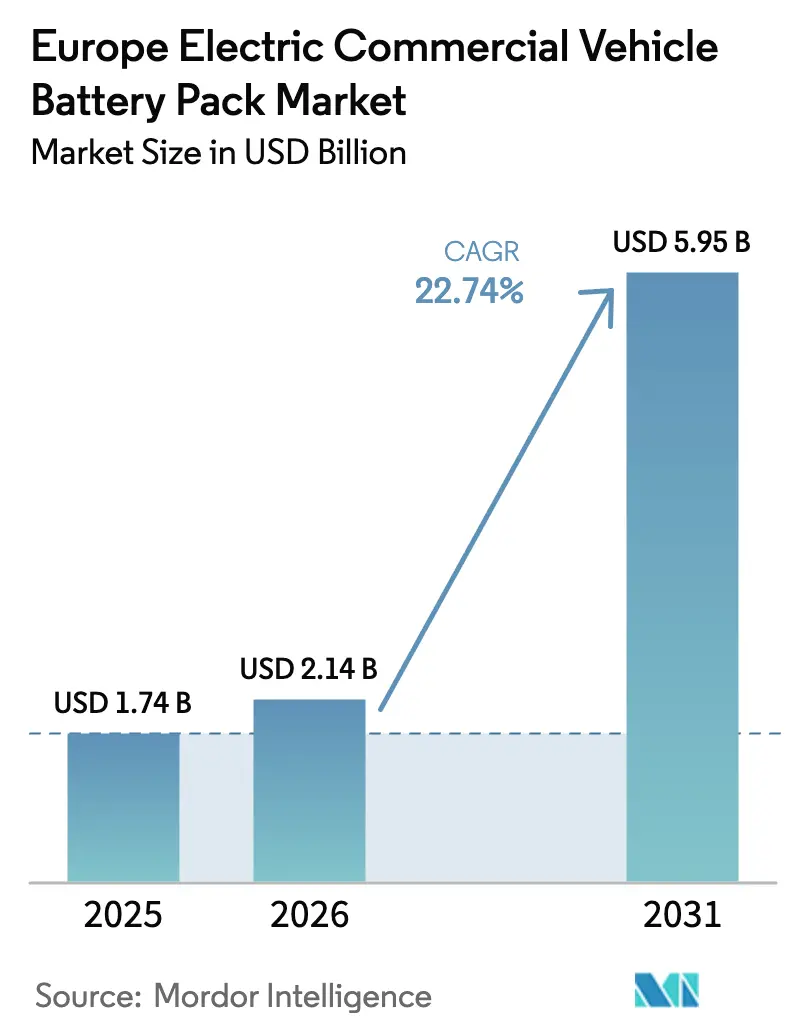

| 基準年の市場規模 (2025) | 1.74 十億米ドル |

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 5.95 十億米ドル |

| 成長率 (2026 - 2031) | 22.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電気商用車バッテリーパック市場分析

2026年のヨーロッパ電気商用車バッテリーパック市場規模は21億4,000万USDと推定され、2025年の17億4,000万USDから成長し、2031年の予測値は59億5,000万USDで、2026年から2031年にかけて22.74%のCAGRで拡大します。重量物輸送に対するEUのCO₂削減義務の厳格化、ゼロエミッションゾーンの普及、LFPおよびLMFPケミストリーの急速なコスト低下が相まって、コンプライアンス主導の需要急増をもたらし、フリートの電動化を加速させています。自治体は電気バスや都市型トラックの調達サイクルを確定しつつあり、ポーランドおよびハンガリーでのギガファクトリー建設が地域OEMの物流コストと関税リスクを縮小させています。充電規格は高出力CCS-2およびメガワット方式の次世代規格を中心に収束しつつあり、中・長距離電動化への信頼が高まっています。同時に、バッテリーの現地生産はカーボンフットプリントの削減とEUの付加価値目標を支援しますが、2027年以降にニッケルおよびグラファイトの輸入ボトルネックが深刻化する際には、原材料リスクに生産者が晒されることになります。

主要レポートの重要ポイント

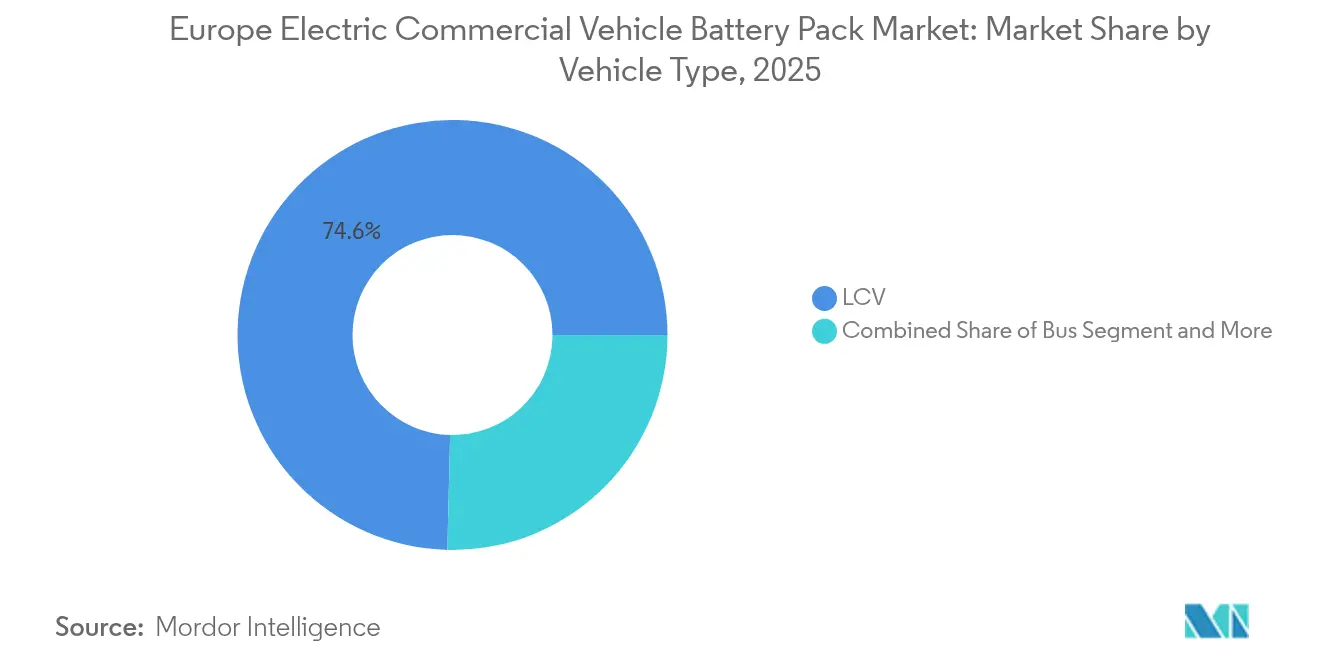

- 車両タイプ別では、LCVが2025年のヨーロッパ電気商用車バッテリーパック市場シェアの74.62%を占め、M&HDTは2031年にかけて31.6%のCAGRで成長する見込みです。

- 推進タイプ別では、バッテリー電気自動車が2025年の収益シェアの99.58%を占め、同カテゴリーが2031年にかけて28.2%のCAGRで成長をリードします。

- バッテリー化学物質別では、LFPが2025年に41.88%のシェアで優位を占め、LMFPは予測期間中に33.9%のCAGRで拡大する見込みです。

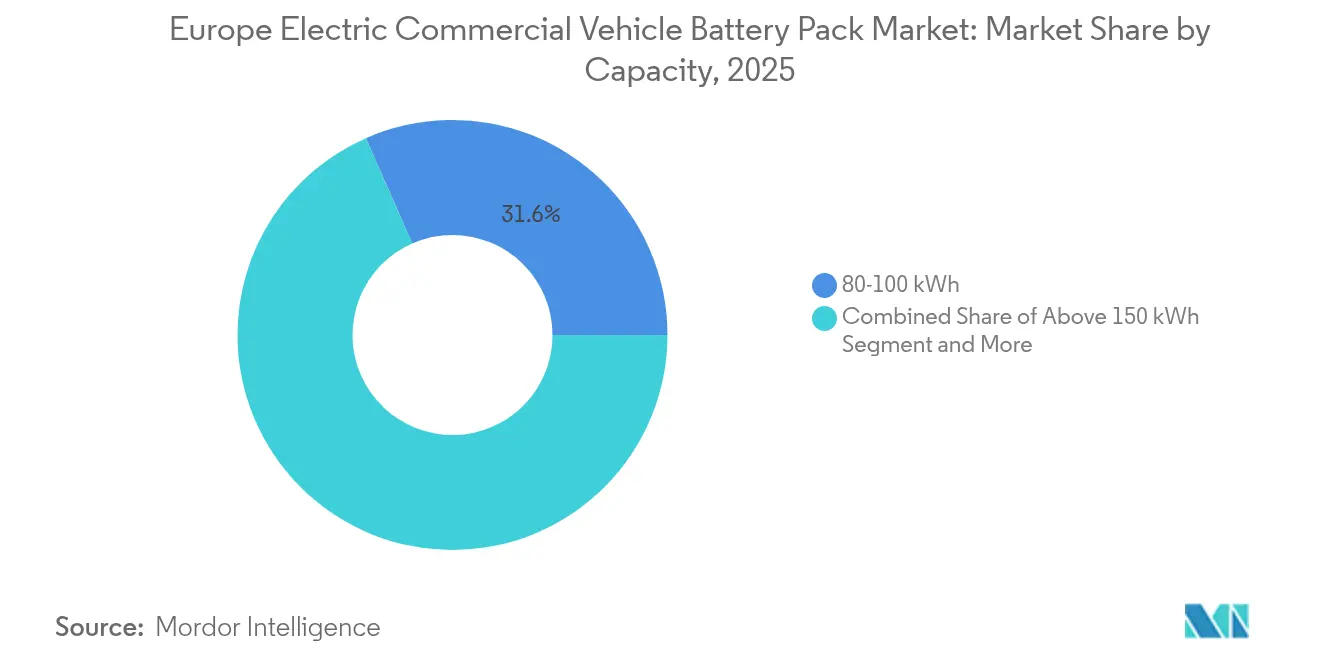

- 容量別では、80~100kWhの帯域が2025年のヨーロッパ電気商用車バッテリーパック市場規模の31.60%を占め、150kWh超のパックは2031年にかけて26.4%のCAGRで拡大します。

- バッテリーフォーム別では、ポーチセルが2025年に49.40%のシェアでリードし、プリズマティック設計が予測期間中に23.5%のCAGRで最も高い伸びを示します。

- 電圧クラス別では、400~600Vシステムが2025年に52.70%のシェアを占め、600~800Vアーキテクチャが24.3%のCAGRで最も急速に拡大します。

- モジュールアーキテクチャ別では、セル・トゥ・パック構成が2025年に46.20%のシェアを支配し、2031年にかけて25.8%のCAGRで成長をリードします。

- コンポーネント別では、カソード材料が2025年に最大の68.50%のシェアを占め、セパレーターが2031年にかけて24%のCAGRで最高の成長率を記録します。

- 国別では、ポーランドが2025年に35.25%のシェアで首位を占め、ハンガリーが期間中に39.1%のCAGRで最高の成長を達成します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ電気商用車バッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響度 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ギガファクトリーによるパック生産の現地化 | +4.2% | ドイツ、ハンガリー、ポーランド、フランス | 中期(2~4年) |

| CCS2メガワット充電の普及展開 | +3.8% | 北ヨーロッパ中核部、EU全域へ拡大 | 長期(4年以上) |

| LFP/LMFPによるディーゼルとのコスト格差拡大 | +3.1% | グローバル;北欧市場での早期採用 | 中期(2~4年) |

| ゼロエミッションゾーンによる電気バス需要の喚起 | +2.9% | ロンドン、パリ、アムステルダム、ベルリン | 短期(2年以内) |

| EU CO₂規制による大型トラック規制 | +2.8% | EU全域;ドイツ、オランダ、フランスで最も強い影響 | 短期(2年以内) |

| オンボードAIによるバッテリー健全性管理 | +2.1% | ドイツ、スウェーデン、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ギガファクトリー建設によるパック現地化の加速

現地でのセルおよびパック生産がヨーロッパの商用車サプライチェーンを再編しています。CATLのハンガリー工場は年間生産能力100GWhを有し、2026年初頭に稼働開始予定であり、LG Energy Solutionはポーランドの能力を65GWhに引き上げました。ユーラシア横断輸送の排除により輸入物流コストが削減され、重大な関税リスクが解消されます。ゲートのSamsung SDIおよびドイツとフランスのACCは、中・大型商用車の運用プロファイルに適したジャストインタイム納品とパックのカスタマイズを実現します。OEMは、特に地域トラック車隊向けに高容量パックのリードタイムの短縮と確実な調達を確保し、専用の熱マネジメントが必要とされています。

フリート全体のCCS-2メガワット充電の普及(2026年以降)

ブリュッセルは、2021年を基準として2025年までにフリート平均CO₂を15%削減し、2030年までに55%削減することを義務付けており、未達成の場合はペナルティが科されます。特に日常走行距離が400km以下の都市・地域輸送では、電動化がコンプライアンス面で明らかに有利です。ドイツが早期に厳格な国家目標に沿って調達を前倒しする一方、オランダとフランスは早期採用者の取得コストを相殺するインセンティブパッケージを最終調整しています。

LFP/LMFPの急速なコスト低下によるディーゼルとのTCO格差拡大

中国とEUのギガファクトリーが生産規模拡大で競い合う中、2024年にパックレベルの価格が大幅に低下しました。LMFPバリアントはコバルトを使用せずに標準LFPよりもエネルギー密度を高め、積載量の増加または航続距離の延長をもたらします。ほとんどのEU燃料価格シナリオにおいて、バンおよび地域トラックの減価償却費とエネルギーコストを合算した総所有コストはすでにディーゼルを下回っています。高い炭素税に直面する北欧のフリートは、BEVトラックへの完全移行の先頭を走っています。

自治体のゼロエミッションゾーンによる都市型電気バス需要の促進

ロンドン、パリ、アムステルダムは主要地区への内燃機関搭載商用車の乗り入れを制限し、毎日相当数の車両通行に影響を与えています [1]「ULEZの拡大による影響評価」、ロンドン当局、london.gov.uk。バス事業者は2030年まで毎年相当数の新型電気バスを対象とした複数年テンダーで対応しており、各バスには200~400kWhのパックが必要です。予測可能な数量により、バッテリーサプライヤーは長期契約を交渉し、稼働率を安定させ、アイドル充電時間を削減するデューティサイクル最適化パックを設計できます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響度 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ギガファクトリーの稼働率低下リスク | −2.3% | イタリア、スペイン、南フランス | 長期(4年以上) |

| ニッケルおよびグラファイトのボトルネック | −1.9% | EU全域;ドイツとフランスでより深刻 | 中期(2~4年) |

| 大型トラックの高い初期CAPEX | −1.8% | 北・中央ヨーロッパ | 中期(2~4年) |

| UNECE-R100認証の遅延 | −1.6% | ドイツ、オランダ、スウェーデン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南ヨーロッパにおけるギガファクトリーの稼働率低下リスク

2030年までに、イタリアとスペインは合算で地域需要の予測値を大幅に上回る生産能力を持つと見込まれます。北部のOEMがポーランドおよびハンガリーの工場から引き続き補充供給を受ける場合、南部ラインは70%を下回る稼働率のリスクにさらされ、ユニットコストを押し上げます。2028年までに稼働率が改善しない場合、中小独立系メーカーは撤退または大手グループへの売却を余儀なくされる可能性があります。

2027年以降のニッケルおよびグラファイト輸入ボトルネック

インドネシアとロシアが第一級ニッケル輸出を支配し、中国が合成グラファイトの主要シェアを握っており、ヨーロッパのパック工場が地政学的ショックにさらされる状況が続いています [2]「グローバル重要鉱物アウトルック2024年」、国際エネルギー機関、iea.org。EUの重要原材料法(クリティカル・ロー・マテリアルズ・アクト)は国内精製を目標としていますが、実質的な量が確保されるのは2030年以降になります。OEMはニッケル低含有ケミストリーへ移行していますが、高エネルギー用途では依然としてニッケルリッチなカソードに依存しており、原材料プレミアムの上昇がパック価格に波及する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:トラックの加速により数量リーダーシップが移行

LCV(軽商用車)は2025年にヨーロッパ電気商用車バッテリーパック市場規模の74.62%を占め、短距離都市配送ルートとデポ充電インフラの普及に支えられています。年間走行距離が20,000kmを超えると4年以内に回収できることがフリートトライアルで実証され、宅配および食品配送事業者は全バンデポをバッテリー電気プラットフォームへ移行するようになっています。ヨーロッパ電気商用車バッテリーパック市場は、LCVパックの大量生産によりケミストリーのコスト削減が可能となり、その効果が重量車両にも波及するというメリットを享受しています。ただし、都市部の密集したフリートでは採用が初期成熟段階に近づきつつあり、2027年以降は主要都市圏でのバン普及率が頭打ちになるにつれて成長が鈍化します。

中・大型トラックは現在の数量では小さな割合ですが、2031年にかけて31.6%のCAGRを記録し、次の拡大波を牽引することが見込まれています。VolvoやScaniaおよびMANが実用走行航続距離400~500kmの地域輸送プラットフォームを発表するにつれて、ヨーロッパ電気商用車バッテリーパック市場シェアは150kWh超の大容量パックへと傾いています。EUのAFIR規制のもと、ライン・アルプス回廊沿いのメガワット充電器へのインフラ資金投入が、食品・飲料および郵便フリートの信頼を確立しています。その結果、台数は依然として少ないものの、設置エネルギーという点ではトラックからの総需要がバンを上回ります。

推進タイプ別:BEVの優位性が継続

バッテリー電気自動車(BEV)が2025年の推進タイプ構成の99.58%を占め、プラグインハイブリッドのプレゼンスはごくわずかとなっています。自治体のゼロエミッションゾーンはいかなる内燃機関要素も除外するため、フリート事業者は純粋なBEVドライブトレインを標準化し、整備と運転者トレーニングを簡素化しています。BEVアプリケーション向けのヨーロッパ電気商用車バッテリーパック市場規模は、世代交代によりパックレベルの質量エネルギー密度が向上し積載量のペナルティが縮小するにつれて、28.2%のCAGRで拡大します。

プラグインハイブリッドは、継続的な補助電力を必要とする高所作業車などの特殊用途でのみ存続しています。ここでも、緊急時電力供給のための車載発電機と組み合わせたバッテリー専用プラットフォームが侵食を進めています。OEMのロードマップは焦点のシフトを示唆しており、長期的にBEVがPHEVに対して支配を強めていることを浮き彫りにしています。

バッテリー化学物質別:コバルトフリー製剤の進展

LFPはコスト面での優位性とUNECE-R100 Rev.3の安全認証において重要な本質的熱安定性により、2025年に41.88%のシェアで優位に立ちました。ヨーロッパ電気商用車バッテリーパック市場でのLMFPのシェアは、より高いエネルギー密度と同一サプライチェーンメタルにより33.9%のCAGRで急速に拡大し、OEMが重量パックによって失われた積載量を取り戻すことを可能にします。

ニッケルリッチなNMC構成は、エネルギー密度が最重要視される毎日500km超を走行する長距離トラックでは依然として有効です。ただしOEMは地政学的リスクを制限するためにコバルト含有量を低減したブレンドケミストリーを追求しています。ProLogiumとQuantumScapeの固体電解質プロトタイプは2025年に電気自動車向けのパイロットラインを稼働させる予定ですが、2030年までの数量予測外に留まります。

容量別:大容量パックがトラック展開を支える

80~100kWhのパックが2025年のヨーロッパ電気商用車バッテリーパック市場規模の31.60%を占め、バンのデューティサイクルに合致しています。8時間超に及ぶデポ充電により、フリートは公共インフラの制約を回避できるため、シェアが重量車両の電動化により侵食されるものの、このセグメントの絶対数量は維持されます。

150kWh超のバッテリーパックは中型トラック、コーチ、その他多数の商用車の台頭を映して26.4%のCAGRで拡大します。エネルギー密度の向上により、容量が増加しても質量がほぼ一定に保たれ、地域輸送においてディーゼルと同等の積載量が維持されます。モジュラーなパック設計は複数のトラックシャシーへの統合を容易にし、OEMグループ間でのプラットフォームの共通化を促進します。

バッテリーフォーム別:製造効率が選択を再形成

ポーチセルは2025年出荷量の49.40%を占め、不規則なバンのアンダーボディに適合する柔軟なスタッキングに支えられています。しかし、23.5%のCAGRで拡大するプリズマティック形式は、自動化の優位性と空隙の削減をもたらし、パッケージングがより規則的な大型長方形トラックのフレームレールでは優先事項となります。ヨーロッパ電気商用車バッテリーパック市場は、EU内のギガファクトリーが高速プリズマティック組立をすでに稼働させている中国製機器をモデルとしたラインを立ち上げるにつれて、プリズマティック設計を採用しつつあります。

円筒形セルは、標準化されたカセットがデポ運営を簡素化するバッテリー交換式都市バスなどのニッチな用途に留まっています。スペインで検討されている4680サイズの円筒形ラインは、重量目標がさらに厳しくなれば商用車向けにシフトする可能性があります。

電圧クラス別:800V主流への移行

400~600Vシステムが2025年に52.70%のシェアを占め、レガシー範囲のパワーエレクトロニクスを反映しています。ヨーロッパ電気商用車バッテリーパック市場における600~800Vアーキテクチャは、シリコンカーバイドインバーターが高効率を実現しケーブル径を削減することでトラック1台あたり最大80kgの重量削減をもたらすため、24.3%のCAGRで拡大します。高電圧はCCS-2メガワット充電も可能にし、EU社会的規則に基づく義務的な運転者休憩時間内に充電時間を圧縮します。

2028年以降にデビュー予定の長距離商用車プロトタイプは、800V超の概念を探求しています。ただし、これらの革新はコンポーネントコストの高さからベースライン予測には含まれていません。400V未満のシステムは軽量配送車および小型実用車向けに存続します。

モジュールアーキテクチャ別:CTPが部品表を簡素化

セル・トゥ・パック(CTP)レイアウトが2025年に46.20%のシェアを獲得し、OEMが中間モジュールハウジングを排除してエネルギー密度を高めることで25.8%のCAGRで成長をリードします。ヨーロッパ電気商用車バッテリーパック市場は、部品点数の削減と組立の高速化により恩恵を受けており、CATLとBYDはCTPブループリントをヨーロッパのパートナーにライセンス供与し、市場投入までの時間を短縮しています。

セル・トゥ・モジュール(CTM)およびモジュール・トゥ・パック(MTP)バリアントは、年間走行距離が多く中間モジュール交換を計画しているコーチなど、フィールドでのサービス性が重要な用途では存続します。ただし、そのようなセグメントでもコスト抑制のために部分的なCTP統合が試験されています。

コンポーネント別:セパレーター革新が安全マージンを強化

カソードが2025年の価値シェアの68.50%を担い、特にニッケル、リチウム、マンガンの金属価格を中心にパック経済を規定しています。セパレーター材料は、コスト構成では小さな割合を占めますが、セラミックコーティングの多層フィルムが熱安定性を向上させ、収縮なしに150℃に耐えることで24%のCAGRで最速の拡大を示します。

ヨーロッパ電気商用車バッテリーパック市場は、乗用車のデューティサイクルを超える熱負荷がかかる大型商用車パックで高度なセパレーターをますます要求するようになっており、保険会社もより厳格な損害防止条件を設定しています。

地理分析

ポーランドは2025年に35.25%の市場シェアを達成し、65GWhのLG Energy Solutionの工場、Samsung SDIのモジュール組立、およびドイツのOEMクラスターとの強固なつながりを反映しています。低労働コスト、安定した電力供給、EUの地域開発補助金が収益性を高め、複数年供給契約を確保する積極的な価格設定を可能にしています。ヴロツワフのパックはブランデンブルクおよびニーダーザクセンのトラック工場にジャスト・イン・シーケンスで出荷され、輸送時間を短縮しています。ハンガリーはCATLのデブレツェン複合施設とSamsung SDIの並行拡張に牽引されて最速の39.1%のCAGRを記録します。法人税率9%、簡素化された建設許可、オーストリアおよびドイツへの鉄道接続が立ち上がりを加速させています。

ドイツは2025年に顕著な市場シェアを持つ技術リーダーの地位を維持しています。ダイムラー、MAN、フォルクスワーゲンは国内サプライヤーとセルケミストリーロードマップを調整し、高エネルギーNMCおよびシリコンアノードブレンドを指定するプレミアムトラック・バス需要を支えています。ステーションベースのメガワット充電器とバッテリー研究開発への連邦補助金がエコシステムの深みを支えていますが、高い労働コストと電力コストがさらなる市場シェア拡大を抑制しています。

フランス、イタリア、スウェーデン、イギリスはそれぞれニッチな専門能力に特化した顕著なシェアを占めています。フランスはACCによるバンおよびミニバス向けのLMFPおよびNMCセルの製造を担い、イタリアは歴史的な都市中心部向けのバッテリー交換式バスを先駆け、スウェーデンは高緯度環境での老化試験を実施し、イギリスはグリッド支援向けのセカンドライフパックを適応させています。欧州の排出規制の調和がより広範な地域で需要を前倒しし、越境貨物回廊が普遍的なコンプライアンスを必要とするにつれて、ヨーロッパその他の市場も着実に拡大しています。

競争環境

供給側は中程度の集中度を示しています。CATL、LG Energy Solution、Samsung SDIがEU域内の設置容量の大きなシェアを占め、本国市場でのスケールと高度なプロセス制御を活用して中小競合他社に対してコスト面での優位性を発揮しています。彼らは現地化と長期引き取り契約を組み合わせており、セル価格を金属コストに連動させることでフリートへの価格透明性を提供しています。

Automotive Cells Companyは2027年までにフランスとドイツで合計48GWhを調達する計画で、コバルトを使用しないLMFPケミストリーをターゲットとしています。Farasis Energy Europe、Akasol(BorgWarner)、BMZグループは設計サービスや迅速な型式認証を必要とするバスおよび特殊トラックOEMに向けたアプローチを行っています。合弁事業が増殖しており、ACCはステランティスと軽バン向けで提携し、VolvoはNorthvoltと大型トラック向けで提携しています。

戦略的な動向としては、ダイムラートラックのマンハイム・バッテリー・テクノロジー・センターが、10年後半の量産に向けた次世代パックラインの試験を実施しています [3]「バッテリー・テクノロジー・センター開設」、ダイムラートラック、daimlertruck.com。Samsung SDIはゲートをプレミアム電気自動車向けのニッケルリッチNCAにアップグレードし、BYDはブレードバッテリーCTPをスペインのバスメーカーにライセンス供与しています。ヨーロッパ特許庁へのシリコン主体アノード、セパレーターコーティング、固体電解質に関する特許出願が大幅に増加しており、安全性、エネルギー密度、充電速度を中心としたイノベーション競争が激化していることを示しています。

ヨーロッパ電気商用車バッテリーパック産業のリーダー企業

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BYD Company Ltd.

BMZ Holding GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:ダイムラートラックはマンハイム工場にバッテリー・テクノロジー・センターを開設し、次世代商用車パック向けのパイロットラインを追加しました。

- 2024年4月:ダイムラーバスとBMZポーランドは、将来の電気バス向けNMC4バッテリーシステムの共同開発と統合に合意し、2025年に顧客向け納入が予定されています。

ヨーロッパ電気商用車バッテリーパック市場レポートの範囲

バス、LCV、M&HDTがボディタイプのセグメントとしてカバーされています。BEV、PHEVが推進タイプのセグメントとしてカバーされています。LFP、NCA、NCM、NMC、その他がバッテリー化学物質のセグメントとしてカバーされています。15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満が容量のセグメントとしてカバーされています。円筒形、ポーチ形、プリズマティックがバッテリーフォームのセグメントとしてカバーされています。レーザー、ワイヤーが方法のセグメントとしてカバーされています。アノード、カソード、電解質、セパレーターがコンポーネントのセグメントとしてカバーされています。コバルト、リチウム、マンガン、天然グラファイト、ニッケルが材料タイプのセグメントとしてカバーされています。フランス、ドイツ、ハンガリー、イタリア、ポーランド、スウェーデン、イギリス、ヨーロッパその他が国別セグメントとしてカバーされています。| (軽商用車)LCV |

| 中・大型トラック |

| バス |

| BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) |

| LFP(リン酸鉄リチウム) |

| LMFP(リン酸マンガン鉄リチウム) |

| NMC(リチウムニッケルマンガンコバルト酸化物) |

| NCA(リチウムニッケルコバルトアルミニウム酸化物) |

| LTO(リチウムチタン酸化物) |

| その他(LCO、LMO、NMX、新興バッテリー技術等) |

| 15kWh未満 |

| 15~40kWh |

| 40~60kWh |

| 60~80kWh |

| 80~100kWh |

| 100~150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ形 |

| プリズマティック |

| 400V未満 |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| フランス |

| ドイツ |

| ハンガリー |

| イタリア |

| ポーランド |

| スウェーデン |

| イギリス |

| ヨーロッパその他 |

| 車両タイプ別 | (軽商用車)LCV |

| 中・大型トラック | |

| バス | |

| 推進タイプ別 | BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) | |

| バッテリー化学物質別 | LFP(リン酸鉄リチウム) |

| LMFP(リン酸マンガン鉄リチウム) | |

| NMC(リチウムニッケルマンガンコバルト酸化物) | |

| NCA(リチウムニッケルコバルトアルミニウム酸化物) | |

| LTO(リチウムチタン酸化物) | |

| その他(LCO、LMO、NMX、新興バッテリー技術等) | |

| 容量別 | 15kWh未満 |

| 15~40kWh | |

| 40~60kWh | |

| 60~80kWh | |

| 80~100kWh | |

| 100~150kWh | |

| 150kWh超 | |

| バッテリーフォーム別 | 円筒形 |

| ポーチ形 | |

| プリズマティック | |

| 電圧クラス別 | 400V未満 |

| 400~600V | |

| 600~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 国別 | フランス |

| ドイツ | |

| ハンガリー | |

| イタリア | |

| ポーランド | |

| スウェーデン | |

| イギリス | |

| ヨーロッパその他 |

市場の定義

- バッテリー化学物質 - このセグメントで考慮される各種バッテリー化学物質には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリーフォーム - このセグメントで提供されるバッテリーフォームのタイプには、円筒形、ポーチ形、プリズマティックが含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、LCV(軽商用車)、M&HDT(中・大型トラック)およびバスが含まれます。

- 容量 - このセグメントに含まれる各種バッテリー容量には、15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満が含まれます。

- コンポーネント - このセグメントでカバーされる各種コンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる各種材料には、コバルト、リチウム、マンガン、天然グラファイト、ニッケル、その他材料が含まれます。

- 方法 - このセグメントでカバーされる方法のタイプには、レーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次2

- 車両タイプ - このセグメントで考慮される車両タイプには、各種EVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックが含まれます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車(PEV)とは、外部から充電可能な電気自動車であり、一般的に全電気自動車とプラグイン電気自動車およびプラグインハイブリッドが含まれます。 |

| サービスとしてのバッテリー | EVのバッテリーをサービスプロバイダーからレンタルするか、充電が切れたときに別のバッテリーと交換できるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造と保守を容易にするために使用されます。 |

| バッテリーマネジメントシステム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーが安全動作範囲外で動作するのを防止し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが特定の体積に蓄えられるエネルギー量の指標で、通常はワット時毎リットル(Wh/L)で表されます。 |

| パワー密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット毎キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量に対する現在の充電レベルをパーセンテージで表した指標。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在のパフォーマンスを反映しています。 |

| 熱マネジメントシステム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、冷却または加熱方法を使用することが多い。 |

| 急速充電 | 標準充電よりもはるかに高速にEVバッテリーを充電する方法で、通常は特殊な充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、通常ブレーキ時に失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模の推定値を収益および数量で提供しています。市場収益は、数量需要と数量加重平均バッテリーパック価格(kWh当たり)を乗算して算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、ASPに影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定値を提供します。

- ステップ3:検証と最終確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証します。回答者はレベルと機能にわたって選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム