ドイツEVバッテリーパック市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

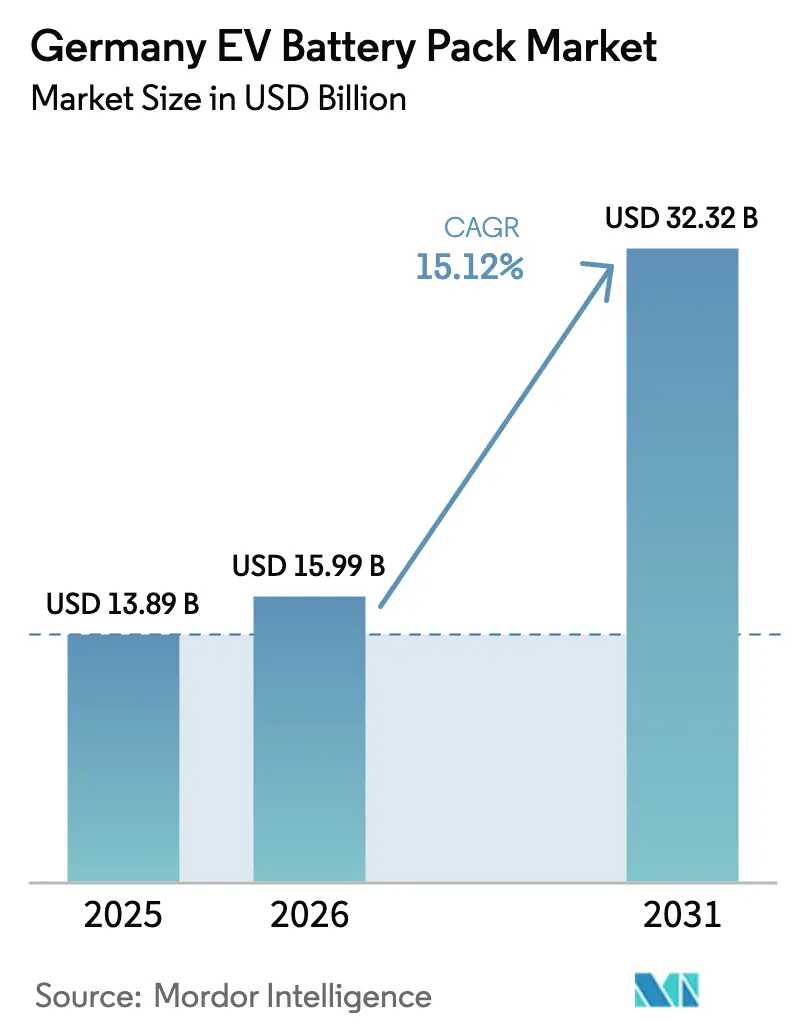

| 基準年の市場規模 (2025) | 13.89 十億米ドル |

| 市場規模 (2026) | 15.99 十億米ドル |

| 市場規模 (2031) | 32.32 十億米ドル |

| 成長率 (2026 - 2031) | 15.12% CAGR |

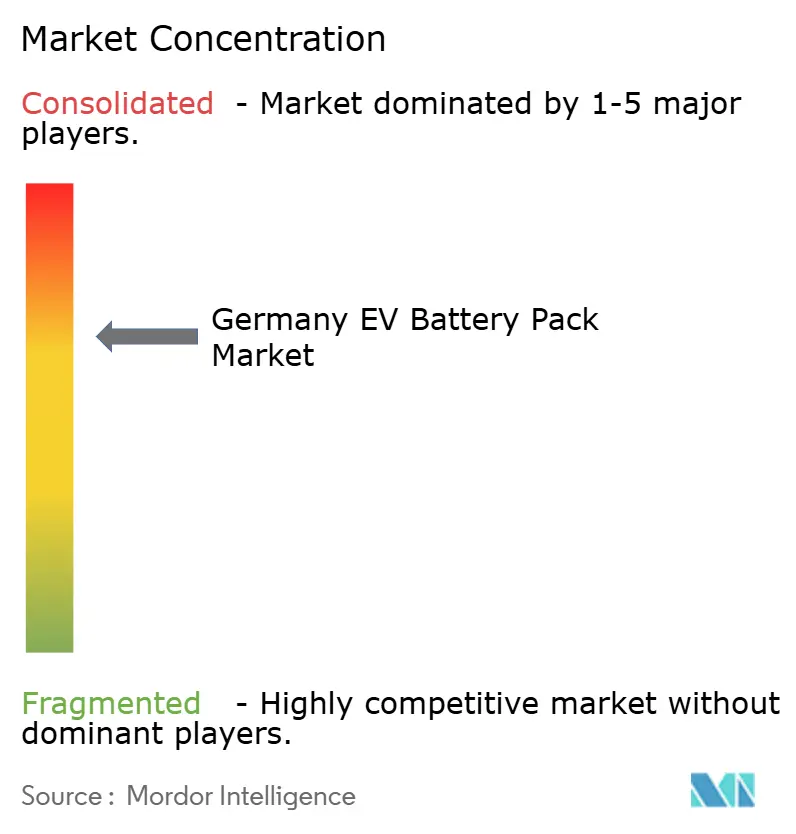

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツEVバッテリーパック市場分析

ドイツのEVバッテリーパック市場規模は2025年に138億9,000万USDと評価され、2026年の159億9,000万USDから2031年には323億2,000万USDへと達する見込みであり、予測期間(2026年~2031年)中の年平均成長率(CAGR)は15.12%となっています。EU「Fit for 55」パッケージによる規制圧力、国内ギガファクトリーの急速な建設、およびリン酸鉄リチウム(LFP)化学の進歩がこの拡大を支えています。自動車メーカーは、車両群排出量に関連する規制上のペナルティを回避するため、バッテリー電気自動車(BEV)の生産拡大を進めています。この生産急増により、長期的なサプライチェーン戦略への志向が強まっています。ドイツでは、大規模ギガファクトリーの台頭が欧州全体のバッテリー状況を変革しつつあります。一方、先進的なLMFPバッテリー技術は、特にプレミアムセグメントにおいて、ニッケルリッチ化学の低コスト代替品として注目を集めています。広範な急速充電ネットワークの普及が航続距離への不安を解消し、大容量バッテリーパックの採用への道を開いています。さらに、商業用BEVに対する手厚い減価償却優遇などの財政的支援措置が、ビジネスフリート向けに市場へのアクセスを広げています。

レポートの主要な示唆

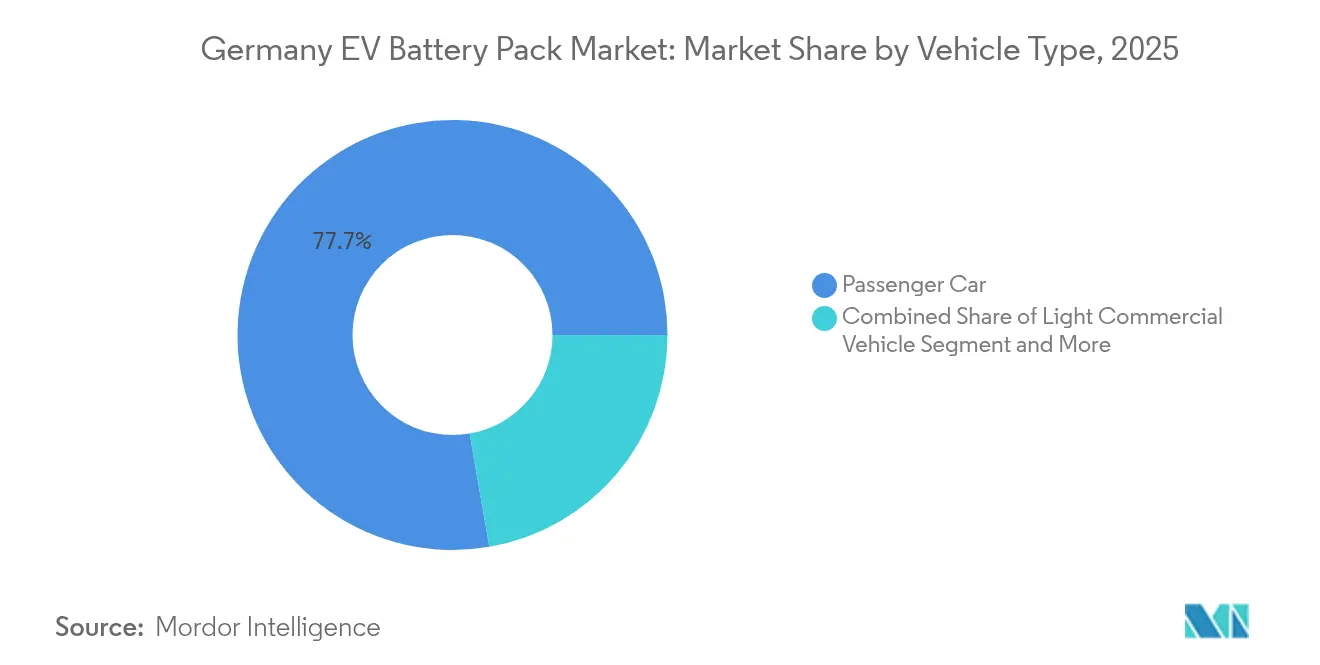

- 車両タイプ別では、乗用車が2025年のドイツEVバッテリーパック市場シェアの77.74%を占め首位となり、バスは2031年にかけてCAGR 15.88%で成長すると予測されています。

- 推進タイプ別では、バッテリー電気自動車(BEV)が2025年のドイツEVバッテリーパック市場規模の66.41%を占め、2031年にかけてCAGR 15.82%で拡大する見込みです。

- バッテリー化学別では、ニッケル・マンガン・コバルト(NMC)が2025年のドイツEVバッテリーパック市場規模の51.62%のシェアを有し、リン酸鉄リチウムは2031年にかけてCAGR 16.74%を記録すると予測されています。

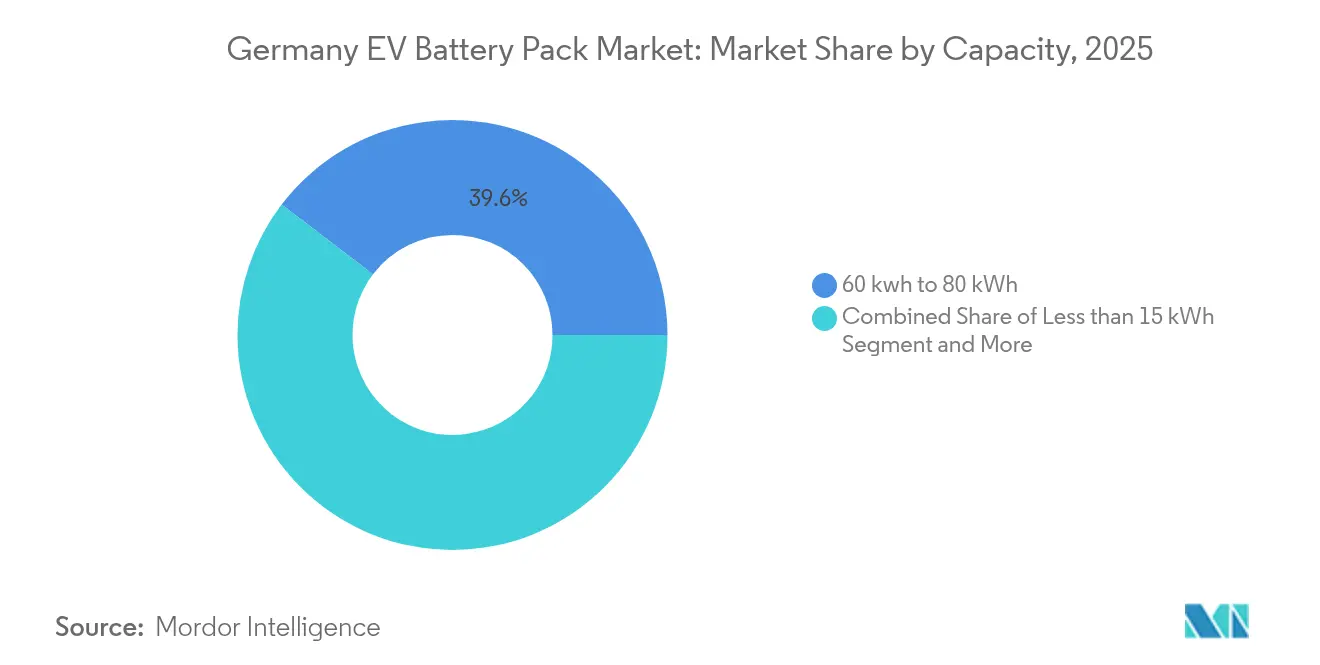

- 容量別では、60~80kWhセグメントが2025年のドイツEVバッテリーパック市場規模の39.62%を占め、150kWh超のパックは2031年にかけてCAGR 16.55%で成長する見込みです。

- バッテリー形状別では、角形セルが2025年のドイツEVバッテリーパック市場規模の45.71%を占め、2031年にかけてCAGR 16.98%で拡大すると予測されています。

- 電圧クラス別では、400V未満のシステムが2025年のドイツEVバッテリーパック市場規模の62.35%を支配し、600~800Vプラットフォームは2031年にかけてCAGR 16.03%が見込まれています。

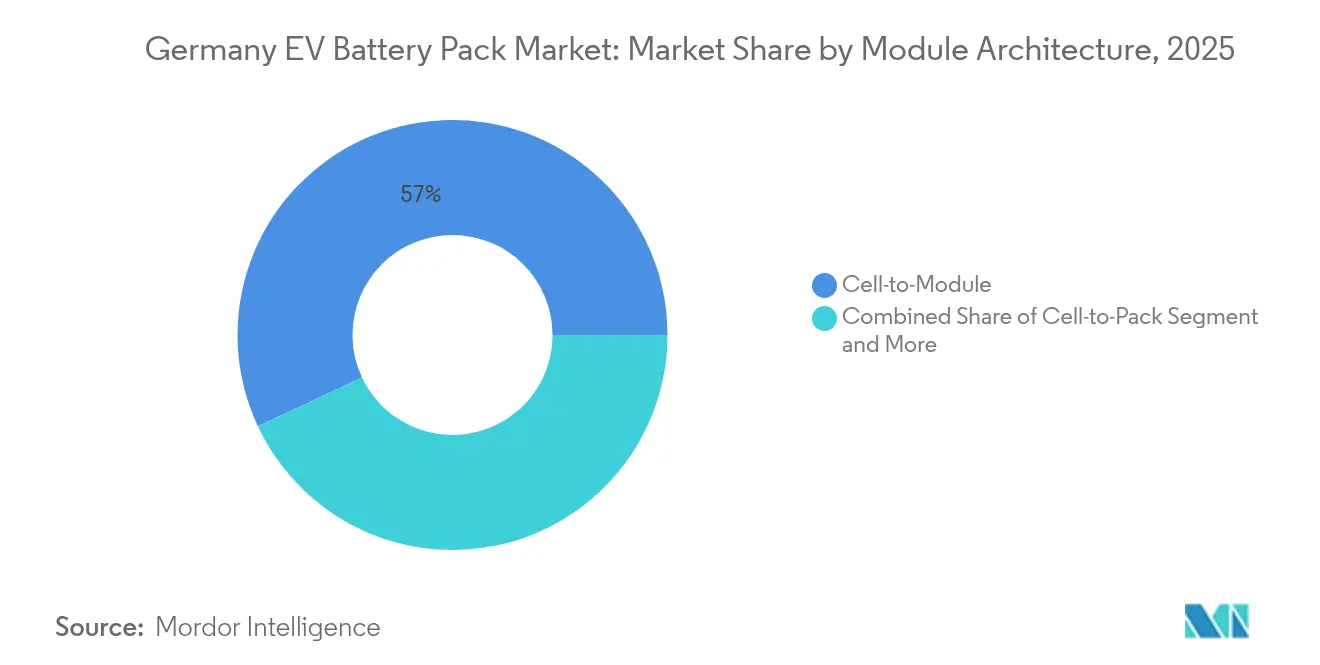

- モジュールアーキテクチャ別では、モジュール・トゥ・パック設計が2025年のドイツEVバッテリーパック市場規模の56.98%を占め、セル・トゥ・パックソリューションはCAGR 15.22%で拡大しています。

- コンポーネント別では、カソード材料が2025年のドイツEVバッテリーパック市場規模の34.11%を占め、セパレーターは2031年にかけてCAGR 15.41%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツEVバッテリーパック市場のトレンドと示唆

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU「Fit for 55」CO₂車両群規制(2025年ステップ) | +2.5% | ドイツおよび欧州連合の広域自動車製造地域 | 短期(2年以内) |

| EU電池規制による国内調達の促進 | +2.1% | EU全域、特にドイツへの集中的影響 | 中期(2~4年) |

| 国内ギガファクトリーの建設拡大(東ドイツ) | +1.8% | 主に東ドイツ、中欧への波及効果あり | 中期(2~4年) |

| AFIR目標を上回る高出力充電コリドーの整備 | +1.4% | ドイツと近隣EU加盟国との国境をまたぐ接続性 | 短期(2年以内) |

| リン酸リチウムマンガン鉄(LMFP)の技術革新(リン酸鉄リチウムコストで230Wh kg⁻¹超を達成) | +1.2% | 世界的な技術的影響、ドイツの製造上の優位性 | 長期(4年以上) |

| 商業用BEVに対する初年度75%減価償却 | +0.9% | ドイツの国家政策、EU採用の可能性あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU「Fit for 55」CO₂車両群規制が即時コンプライアンス需要を牽引

欧州連合は2025年までに平均車両群CO₂を15%削減することを義務付けており、超過1グラムあたりEUR 95のペナルティがドイツの自動車メーカーに科される[1]「Fit for 55:欧州グリーンディールの実現」、欧州委員会、europa.eu。OEM各社は、フォルクスワーゲンの年間240GWhの調達要件誓約などの複数年バッテリー契約を確保することで対応しています。コンプライアンスの緊急性が、調達の焦点を価格競争から保証された生産能力へとシフトさせています。安定した量と現地コンテンツを実証できるバッテリーサプライヤーは、優先ベンダーとしての地位を獲得しています。工場スケジューリングは今や消費者需要サイクルではなく規制上のマイルストーンに合わせて調整されており、開発タイムラインを短縮しつつも、パックインテグレーターにとっての長期的な量の可視性を確固たるものにしています。

EU電池規制が構造的な調達優位性を創出

近い将来、欧州連合はその域内で販売されるバッテリーに対し、コバルト、鉛、リチウム、ニッケルなどの再生材料の最低含有量を義務付ける予定です。さらに、メーカーは原材料採掘から製造に至るまで、製品の完全なカーボンフットプリントを開示することが義務付けられます。これらの規制は、バッテリーサプライチェーン全体にわたる持続可能性と透明性の強化を目的としています。早期採用者として、一部のドイツのリサイクル業者はこれらの新基準に適合した高度な回収施設を設置しており、競争上の優位性を確立しています。さらに、再生可能エネルギーの割合が高い地域では、特に化石燃料依存地域の同種製品と比較した場合に、現地生産バッテリーの環境プロファイルが際立っています。

必須デジタルバッテリーパスポートの導入はコンプライアンスを複雑化させるものの、欧州連合の厳格な品質管理フレームワークにすでに組み込まれているメーカーに恩恵をもたらします。これらの取り組みは総じて非関税障壁として機能し、国内製造を保護するとともに、原材料の加工から使用済みバッテリーの回収に至るまで、バッテリーライフサイクル全体への投資を促進します。

国内ギガファクトリーの拡大が輸入依存度を低減

NorthvoltのEUR 50億規模のハイデ複合施設とCATLのテューリンゲン州サイトは、年間100GWhを超える生産能力を持ち、ドイツEVバッテリーパック市場の自給自足への傾斜を強めています[2]「Northvoltがハイデに欧州最大のバッテリー工場を建設」、Northvolt、northvolt.com。東部の立地は、バイエルン州およびニーダーザクセン州の車両工場へのトラック輸送圏内にありながら、低い労働コストと豊富な工業用地を提供します。セル、モジュール、パックラインの同一敷地内への集約により、物流コストが低減し品質管理が向上します。テスラのベルリン工場は、統合サイトがジャスト・イン・タイムの最終組み立てをいかに効率化するかを示す好例です。国内工場のスケールメリットにより、アジアからの輸入品との調達コスト格差が縮小し、欧州全域のサプライ契約におけるドイツの交渉力が強化されます。

高出力充電(HPC)インフラがAFIR目標を超過し、大容量バッテリーの採用を可能に

ドイツは2025年のAFIR閾値を超える150kW以上の公共充電器を保有しており[3]「充電インフラ統計」、ドイツ連邦ネットワーク庁、bundesnetzagentur.de、Ionityは2030年までに7,000基の超高速ポイントを計画しており、それぞれ800Vシステム向けに設計されています。充電インフラの拡充により、航続距離への不安は過去のものとなりつつあります。このシフトにより、自動車メーカーは電気自動車ラインナップ全体の標準として大容量バッテリーパックを採用できるようになります。これらの強化されたバッテリーパックは車両性能を向上させ、平均販売価格を引き上げ、ドイツなどの主要市場における収益成長を促進します。

電力会社が再生可能エネルギー源からの電力調達にますます注力していることが、環境意識の高い消費者にとっての電気自動車の魅力をさらに高めています。多くの消費者はよりグリーンな充電の選択肢に対してより多くの投資を厭わず、このことは市場が持続可能な交通機関へとシフトしていることを裏付けています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 補助金終了後の電力価格の変動 | +1.6% | ドイツと欧州エネルギー市場全体への影響 | 中期(2~4年) |

| 輸入依存度(黒鉛の輸出規制) | +1.3% | ドイツとEU、グローバルサプライチェーンへの影響 | 長期(4年以上) |

| 国内エネルギーおよび労働コストのプレミアム | +0.8% | 東欧・アジアの競合と比較したドイツ | 長期(4年以上) |

| 使用済みBEVの再販価値の乖離 | +0.7% | ドイツと欧州二次市場への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電力価格の変動が製造コストに不確実性をもたらす

一部の地域では、高い電力コストがエネルギー集約型バッテリー生産の競争力を侵食しています。原子力の段階的廃止と再生可能エネルギー支援の縮小に伴う将来のエネルギー価格上昇が、新たな製造施設に財政的不確実性を投げかけています。一部のメーカーはオンサイトの再生可能エネルギー発電への投資によってこのリスクに対処しているものの、国際的な競合他社よりも高いエネルギーコストの問題には依然として直面しています。このような価格変動は生産計画を複雑化させ、企業はより安価な時期に材料を備蓄せざるを得なくなり、運転資本需要が膨らみます。

エネルギー貯蔵への追加投資や長期的な再生可能電力契約は事業の安定化に寄与するものの、バッテリーパックの総コストも引き上げます。こうしたコスト上昇は車両価格に影響を及ぼし、この地域における電気モビリティの経済性に影響します。

国内エネルギーおよび労働コストのプレミアムが利益率を圧迫

ドイツの平均製造業賃金は東欧を40%上回り、産業用電力コストはEU平均を30%超えています。自動化により労働格差は縮まるものの、最終組み立てと品質管理は依然として人員集約的です。高い環境コンプライアンスコストと相まって、これらの要因はポーランドやハンガリーのサイトと比較して粗利益率を圧迫しています。スケールは助けになりますが、中小規模のサプライヤーは高付加価値の化学製品やエンジニアリングサービスに特化しない限り、価格競争から脱落するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が数量を支え、バスが成長を牽引

乗用車は2025年のドイツEVバッテリーパック市場規模の77.74%を占め、規模化されたプラットフォームと充実した消費者向けインセンティブを反映しています。しかし、市営バスはEUクリーン車両指令に従い地方自治体が対応を進めるなか、2031年にかけてCAGR 15.88%を記録すると予測されています。乗用車の数量は継続的なセル生産を支援し、新たなギガファクトリーの稼働率を安定させます。市営バスの入札は大型の単一受注量を生み出し、液体冷却と高サイクル寿命を備えた250~300kWhパックを供給できるサプライヤーに有利に働きます。

バス需要の高まりは、デポでの急速充電に適した補強エンクロージャーと冗長安全電子機器を備えた専門モジュール設計を促進しています。乗用車システムはコスト最適化された角形セルクラスターに集中し、バスパックは車両群全体の予知保全のためのテレマティクスを統合しています。これらの異なる技術的要件により、メーカーはコア生産ラインを刷新することなく提供製品を多様化でき、ドイツEVバッテリーパック市場内での競争力の強靱性を高めています。

推進タイプ別:BEVが完全電動化のペースを設定

バッテリー電気自動車(BEV)は2025年に66.41%のシェアを占め、バッテリー価格の下落に伴いプラグインハイブリッドを凌ぎながら、2031年にかけてCAGR 15.82%で拡大する見込みです。CO₂車両群規制は、加重排出量計算によりPHEVへの依存を抑制しており、OEM各社はBEV優先アーキテクチャへの研究開発予算を集中しています。BEVプラットフォームは、排気システムや燃料タンクのパッケージングを排除することでシャシー統合を簡素化し、より大型のフラットパックバッテリー用のスペースを確保しています。

PHEVは自宅充電環境のない地方の運転者には引き続き関連性を保つものの、補助金支援の縮小とバッテリー容量の増大がその総保有コストの優位性を低下させています。ドイツの政策立案者は2027年までにハイブリッド車へのインセンティブをさらに削減することを示唆しており、BEVのシェア拡大を加速させています。サプライヤーは400Vおよび800VのBEVパックに開発リソースを集中させつつ、需要に応じて一部のラインをハイブリッドモジュールへ転換できるモジュール式ツーリングを維持しています。

バッテリー化学別:リン酸リチウムマンガン鉄(LMFP)の台頭がニッケル・マンガン・コバルト(NMC)のリーダーシップを侵食

NMCは2025年のドイツEVバッテリーパック市場シェアの51.62%を占めましたが、コストと安全性の優位性からLFPおよびLMFP化学が2031年にかけてニッケルシステムを上回る成長を見せる見込みです。LMFPの230Wh kg⁻¹という性能は、コバルトや高純度ニッケルを使用することなく主流セダンが400kmの航続距離目標を達成することを可能にします。ドイツの自動車メーカーはLMFPをエントリー・ミッドセグメントモデルに位置づけ、最大航続距離を必要とするフラッグシップSUVにはNMCを充てています。

LFP/LMFPにおける熱暴走リスクの低さは、より薄いセパレーターとよりコンパクトなモジュールを可能にし、パックレベルのコストを削減します。鉄系カソードのリサイクルプロセスに必要なエネルギーも少なく、EU炭素フットプリント申告との整合性が高まります。サプライヤーは原材料の変動リスクをヘッジするために化学にとらわれない電極ラインを維持し、ドイツEVバッテリーパック産業全体にわたる長期的な商業的柔軟性を強化しています。

容量別:高エネルギーシステムがプレミアム収益を牽引

60~80kWhセグメントは2025年に39.62%のシェアを占め、高速道路での航続距離と価格のバランスが優れたミッドサイズカーのスイートスポットとなっています。150kWh超のパックは、プレミアムブランドと大型フリートが充電停車間の航続距離延長を必要とするなか、2031年にかけてCAGR 16.55%で成長する見込みです。高出力充電と熱拡散の改善により、150kWhパックは2023年モデルと比較して重量をわずか25%増加させながら40%多くのエネルギーを供給できるようになりました。

電動ボックストラックを導入するフリートオペレーターは、1シフトの稼働サイクルに対応した120~180kWhパックを好んでいます。高級車の購入者は大容量パックをステータスと利便性の証と見なし、高い定価にもかかわらず堅調な需要を維持しています。この階層化は平均販売価格と利益率への貢献を高め、ドイツEVバッテリーパック市場における次世代セルフォーマットへの再投資を支援しています。

バッテリー形状別:角形パッケージングが体積利用効率を最大化

角形セルは2025年に45.71%のシェアを確保し、プラットフォームエンジニアがフロア下のスペース効率を優先するなか、2031年にかけてCAGR 16.98%が見込まれています。長方形の形状はスケートボードシャシー内にシームレスに配置され、空洞を減らしてモジュールケーシングを省略するセル・トゥ・パック移行を可能にします。円筒形は優れた熱放散により高出力スポーツカーで引き続き採用され、ポーチセルは曲率を必要とするニッチデザインに対応しています。

レーザー溶接タブレス角形設計の進歩によりサイクル寿命が向上し、円筒形との従来の耐久性格差が縮まっています。パック組み立ての簡素化により車両あたりの作業工数が削減され、ドイツの賃金プレミアムを部分的に相殺しています。したがって、角形の優位性はドイツEVバッテリーパック市場における工学的最適化とコスト削減の命題を反映しています。

電圧クラス別:800Vシステムが高速再充電を実現

400V未満のアーキテクチャが2025年の設置件数の62.35%を占めるものの、600~800V設計は2031年にかけて最速のCAGR 16.03%を記録する見込みです。ポルシェとアウディは800Vシステムで0~80%を5分で充電できることを実証し、長距離ドライブに対する消費者の期待値をリセットしました。高電圧は電流を削減し、特に100kWh以上のパックにおいて銅の質量と熱損失を低減します。

充電インフラプロバイダーは800V互換性に合わせた投資ロードマップを策定し、後方互換コンバーターが既存のフリートを保護しています。サプライヤーはより高い絶縁と分離要件を管理するためにBMSアルゴリズムを適応させています。コスト格差は800Vパワーエレクトロニクスの規模拡大に伴い縮小し、ドイツEVバッテリーパック市場のアッパーミッドおよびプレミアムセグメントでの採用が加速しています。

モジュールアーキテクチャ別:セル・トゥ・パック(CTP)が生産での牽引力を獲得

モジュール・トゥ・パックは2025年に56.98%のシェアを占めましたが、CTPはCAGR 15.22%で2031年にかけて増分成長を獲得する見込みです。モジュールケーシングの排除により使用可能体積が10~15%増加し、シャシーのフットプリントを拡大することなく航続距離を向上させます。CATLの第3世代CTPが商業的実装をリードしており、ドイツのラインは大型トップローディング角形セルに対応するためのリツーリング中です。

CTPは部品点数と組み立て工程を削減し、作業節約とスクラップ削減を通じた初期設備投資を相殺します。統合液冷プレートにより均一なセル温度が維持され、サイクル寿命が向上します。採用は新たな専用BEVプラットフォームで最も速く進む一方、レガシーラインは後方互換性を維持するためモジュール構造を保持しています。

コンポーネント別:セパレーターの革新がカソードの優位性を追い越す

カソードは2025年に34.11%で最大の価値貢献者であり続け、原材料の集約度が高い状況が続いています。それでも、薄型セラミックコーティングフィルムがより高いエネルギー密度と安全余裕を実現するなか、セパレーターは2031年にかけてCAGR 15.41%で成長する見込みです。大手ポリマーサプライヤーは、135℃で起動するシャットダウン特性を持つ5µm多層膜を導入しており、大型角形スタックに不可欠です。

アノードサプライヤーは中国以外のグラファイト調達先を求め、スウェーデンの天然フレークや米国の合成グレードを試験しています。電解質ブレンダーは800Vパックに対応した高電圧添加剤を採用し、処方需要の対象範囲を拡大しています。セパレーターフィルムへの垂直統合は、ドイツの化学企業に新たな収益源をもたらすとともに、将来の容量拡張に向けた国内供給を確保します。

地理的分析

ドイツは欧州のバッテリー活動の中心地であり続け、2024年から2025年にかけて最多の新たなセル生産発表を誇っています。ドイツEVバッテリーパック市場は、ハイデ、テューリンゲン州、ベルリン周辺のクラスタリング効果から恩恵を受けており、合計年間生産量は2027年までに100GWhを超える見込みです。セルと車両工場の同一敷地内立地により、バイエルン州およびニーダーザクセン州の組み立てハブへの物流経路が短縮され、輸送時間が6時間未満に削減され在庫バッファーが縮小します。50%を超える再生可能エネルギー比率が、EU電池規制の開示要件への準拠を支援しながら、クレードル・トゥ・ゲートの炭素フットプリントを低減します。

フランス、イタリア、スペインへの輸出は、自動車メーカーが現地コンテンツルールを満たし輸送リスクを最小化するためドイツの施設からパックを調達することで増加しています。イタリアの商業車メーカーはハイデューティサイクルに向けたドイツのエンジニアリングサポートを評価し、フランスのOEM各社はジャスト・イン・シーケンス納品のためにライン川沿いの鉄道回廊を活用しています。オランダとベルギーは流通ゲートウェイとして機能し、ドイツの中央物流拠点としての役割を強化しています。 北欧諸国は地域で最高のEV普及率を維持しているものの、高級価格帯以下の大量セグメントではドイツのパック輸入に依存しています。東欧は新興消費市場および低コスト部品サプライヤー基盤として台頭しています。ドイツのティア1サプライヤーは、国内での高付加価値セル製造を維持しながら賃金構造のバランスを取るため、ポーランドとチェコにサテライトモジュール工場を設立しています。総じて、地理的多様化はサプライの継続性を確保する一方で、欧州大陸のバッテリーエコシステムにおける戦略的指令センターとしてのドイツの地位を維持しています。

競合状況

ドイツEVバッテリーパック市場はCATL、LG Energy Solution、Samsung SDIがNorthvolt、ACCおよびメーカー内製事業と市場を分け合う中程度の集中度を特徴としています。アジアの既存プレーヤーは比類なきスケールをもたらしますが、EU規制は再生材料コンテンツの閾値を達成する現地サイトへの調達を有利にしています。CATLはテューリンゲン工場を活用してドイツのOEM契約を確保し、Northvoltはハイデをニッケルフリーのプレミアム欧州供給拠点として位置づけています。

技術的差別化はLMFPの展開、800Vアーキテクチャ、セル・トゥ・パック製造を中心に展開しています。LG Energy Solutionはポルシェとシリコンリッチアノードを用いた超高速充電に向けて提携し、Samsung SDIはEUR 28億と評価されるBMWの円筒形セルプログラムを確保しました。自動車メーカーはジョイントベンチャーを立ち上げることで依存度をヘッジしており、フォルクスワーゲンは固体電池パイロットに向けてQuantumScapeと連携し、メルセデス・ベンツはUmicoreとクローズドループリサイクルで提携しています。

コスト構造は電力および労働のプレミアムに敏感であり、自動化投資と再生可能エネルギーのPPA(電力購入契約)を促進しています。カソードとリサイクル能力に垂直統合した企業は原材料リスクをヘッジし、OEMのサプライヤー評価指標でますます重要となるESG信認を強化しています。したがって、競合ダイナミクスは純粋な価格よりもコンプライアンスの準備状況と技術的な機敏さを中心に軸足を移しています。

ドイツEVバッテリーパック産業のリーダー企業

Contemporary Amperex Technology Co. Ltd.(CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Automotive Cells Company(ACC)

BMZ Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:IBU-tec advanced materials AGは、PowerCo SEとLFPバッテリー材料を製造する契約を締結しました。同契約に基づき、IBU-tec advanced materials AGは2026年から、ワイマール拠点においてPowerCo向けに独占的に自動車用LFPカソード材料を製造します。2028年までに、IBU-tec advanced materials AGは年間3,000トン超のLFPバッテリー材料を目標として生産能力を最大限に活用することを目指しています。

- 2024年1月:グリーンディール産業計画に沿って、欧州委員会はドイツにおけるNorthvoltの新たな電気自動車バッテリー工場を支援するEUR 9億200万のイニシアチブを承認しました。この措置は、拡大する電気自動車市場に不可欠な持続可能なバッテリーの生産を支援することで、ネットゼロ経済への移行を加速させることを目的としています。

- 2024年11月:フォルクスワーゲングループのバッテリー部門であるPowerCoは、QuantumScapeの先進的な固体リチウム金属バッテリー技術を産業の最前線に導くことを目指す画期的な契約においてQuantumScapeと提携しました。このコラボレーションは、エネルギー密度、充電速度、および総合性能の向上を約束し、電気自動車市場における重大な課題に対処する次世代バッテリーソリューションの商業化を加速させることを目指しています。

ドイツEVバッテリーパック市場レポートの範囲

ドイツEVバッテリーパック市場レポートは、車両タイプ(乗用車、その他)、推進タイプ(BEV、その他)、バッテリー化学(LFP、その他)、容量(15kWh未満、その他)、バッテリー形状(円筒形、その他)、電圧クラス(400V未満、その他)、モジュールアーキテクチャ(セル・トゥ・モジュール、その他)、コンポーネント(アノード、その他)によってセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 乗用車 |

| 軽商用車 |

| 中・大型トラック |

| バス |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| リン酸鉄リチウム(LFP) |

| リン酸リチウムマンガン鉄(LMFP) |

| ニッケル・マンガン・コバルト(NMC)(111/523/622/712/811) |

| ニッケル・コバルト・アルミニウム(NCA) |

| チタン酸リチウム(LTO) |

| その他 |

| 15kWh未満 |

| 15kWh~40kWh |

| 40kWh~60kWh |

| 60kWh~80kWh |

| 80kWh~100kWh |

| 100kWh~150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ形 |

| 角形 |

| 400V未満(48V~350V) |

| 400V~600V |

| 600V~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| 車両タイプ別 | 乗用車 |

| 軽商用車 | |

| 中・大型トラック | |

| バス | |

| 推進タイプ別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー化学別 | リン酸鉄リチウム(LFP) |

| リン酸リチウムマンガン鉄(LMFP) | |

| ニッケル・マンガン・コバルト(NMC)(111/523/622/712/811) | |

| ニッケル・コバルト・アルミニウム(NCA) | |

| チタン酸リチウム(LTO) | |

| その他 | |

| 容量別 | 15kWh未満 |

| 15kWh~40kWh | |

| 40kWh~60kWh | |

| 60kWh~80kWh | |

| 80kWh~100kWh | |

| 100kWh~150kWh | |

| 150kWh超 | |

| バッテリー形状別 | 円筒形 |

| ポーチ形 | |

| 角形 | |

| 電圧クラス別 | 400V未満(48V~350V) |

| 400V~600V | |

| 600V~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター |

市場の定義

- バッテリー化学 - このセグメントで考慮される各種バッテリー化学のタイプには、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状のタイプには、円筒形、ポーチ形、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、軽商用車(LCV)、中・大型トラック(M&HDT)、バスが含まれます。

- 容量 - このセグメントに含まれる各種バッテリー容量のタイプは、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントに含まれる各種コンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントに含まれる各種材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントに含まれる方法のタイプには、レーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および各種EVパワートレインを搭載した商業用車両が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に一つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)が含まれます。 |

| PEV | プラグイン電気自動車とは、外部からの充電が可能な電気自動車であり、一般にすべての電気自動車とプラグイン電気自動車、さらにプラグインハイブリッド車を含みます。 |

| サービスとしてのバッテリー(Battery-as-a-Service) | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電切れの際に別のバッテリーと交換したりできるビジネスモデル。 |

| バッテリーセル | 電気的エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、製造とメンテナンスを容易にするためにグループ化された複数のセルで構成されます。 |

| バッテリーマネジメントシステム(BMS) | 充電式バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを調整することでバッテリーを管理する電子システムです。 |

| エネルギー密度 | バッテリーセルが単位体積あたりに蓄えられるエネルギーの量の尺度で、通常はワット時毎リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット毎キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の特定の割合を下回るまでに実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | 電池内の現在の充電レベルをその容量と比較したものをパーセンテージで表した測定値。 |

| 劣化状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生制動 | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年度および予測年度の市場規模の推計は、収益および数量ベースで提供されます。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を掛け合わせることで算出されます。バッテリーパック価格の推計と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の嗜好など、平均販売価格(ASP)に影響する様々な要因を考慮し、過去のデータと将来のトレンドの両方の推計を提供します。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査の専門家からなる広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は市場の全体像を把握するために、様々な階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム