フランス電気バス用バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

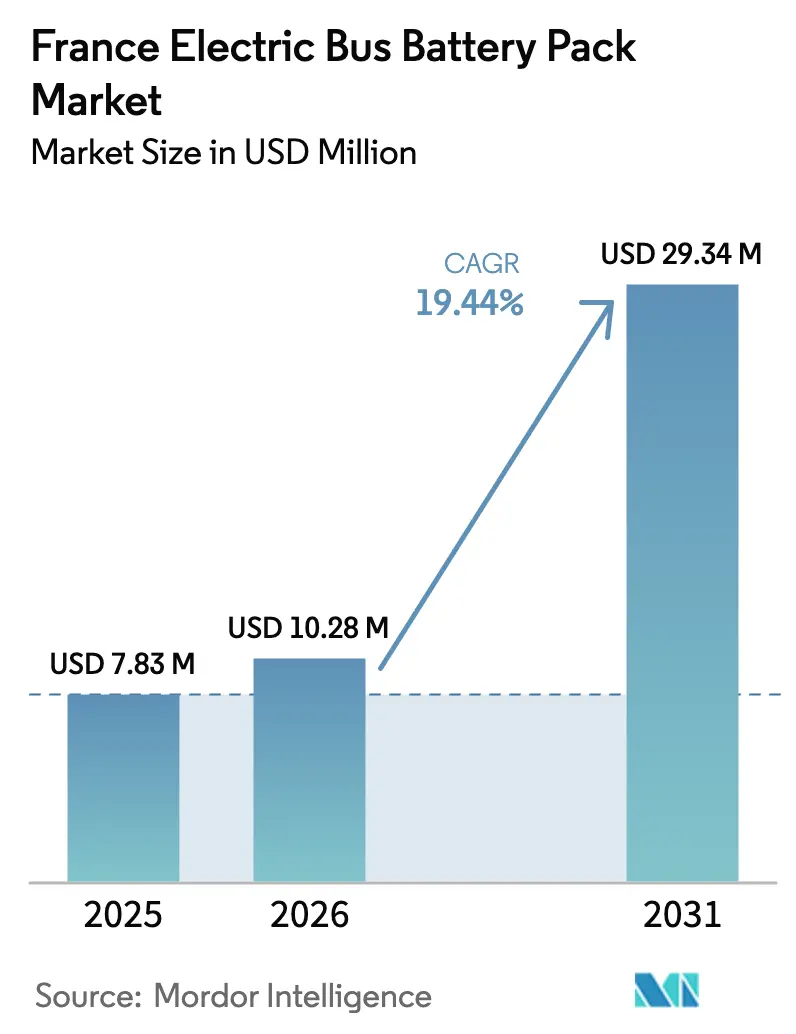

| 基準年の市場規模 (2025) | 7.83 百万米ドル |

| 市場規模 (2026) | 10.28 百万米ドル |

| 市場規模 (2031) | 29.34 百万米ドル |

| 成長率 (2026 - 2031) | 19.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス電気バス用バッテリーパック市場分析

フランスの電気バス用バッテリーパック市場規模は2025年に783万USDと評価され、2026年の1,028万USDから2031年には2,934万USDへと、2026年~2031年にかけてCAGR 19.44%で成長する見込みです。フランスは、複数の低排出ゾーンにわたる厳格なゼロエミッション義務に後押しされ、電気自動車(EV)インフラを急速に拡大しています。「欧州製バッテリー購入」補助金の広範な制度がこの推進力をさらに強化しています。事業者はディーゼル車両の更新を加速させており、コンプライアンス期限を満たすためのタイムラインを大幅に短縮しています。デポの電化がそのペースに追いつこうとする一方で、ギャップが依然として存在しており、イル=ド=フランスで計画されたサイトのうち稼働しているのはごく一部にとどまり、バスの納入と充電準備の間にミスマッチが生じています。バッテリーパック市場では供給の二極化が進んでいます。アジアのセルメーカーは低コストのリチウムおよびカソード原料を確保しており、欧州のパックインテグレーターにはなかなか追随できない状況です。一方、オー=ド=フランスのACCギガファクトリーは国内の高ニッケルNMC生産を強化しており、強化補助金の対象となっています。LFP価格が下落しLMFP価格が台頭するにつれ、このコスト上の緊張は高まっています。原材料の変動性に対応するため、地域の入札ではコバルトフリーの化学物質が優先されるようになっています。Tzen 4回廊でAlstomの大容量地上システムが先導する高出力充電パイロットは、高度なアーキテクチャの可能性を示しており、迅速な補充電による長時間の運用サイクルをサポートしています。

主要レポートの要点

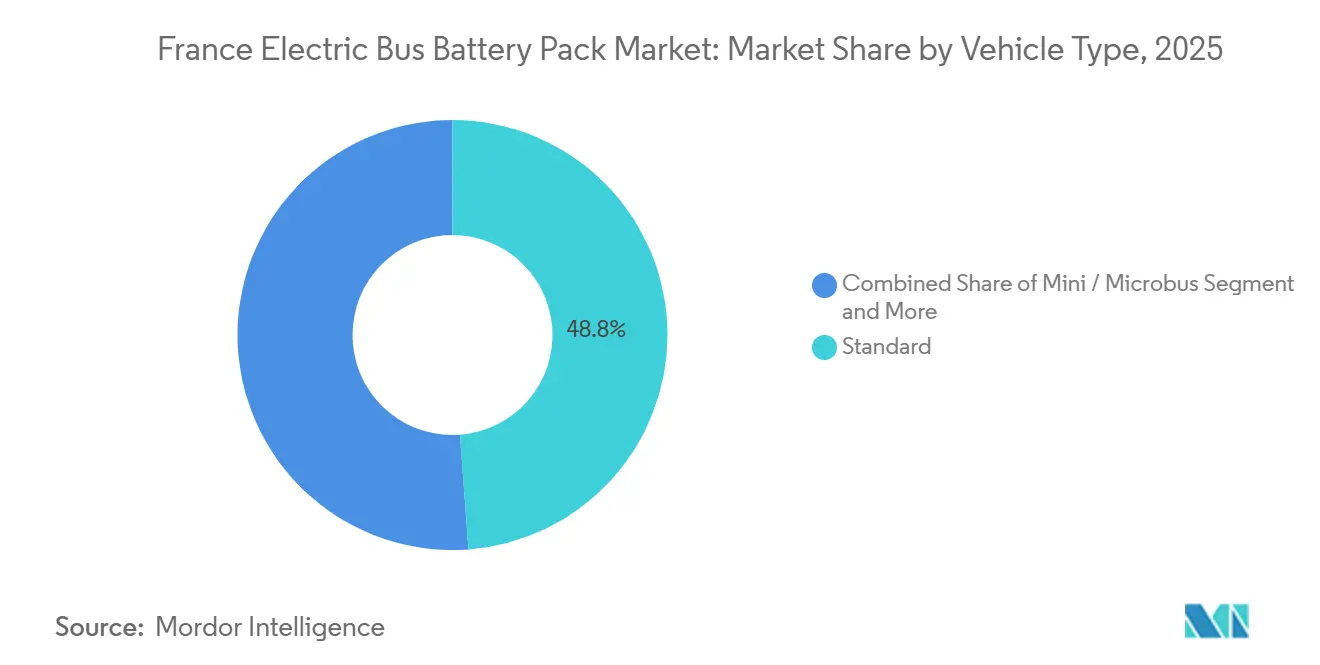

- 車両タイプ別では、標準12メートルバスが2025年のフランス電気バス用バッテリーパック市場シェアの48.82%を占め、一方で連節18メートル車は2031年にかけてCAGR 23.69%で拡大すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2025年のフランス電気バス用バッテリーパック市場の83.16%を占め、2026年~2031年にかけてCAGR 24.98%を記録すると予測されています。

- バッテリー化学別では、LFPが2025年のフランス電気バス用バッテリーパック市場シェアの61.29%をリードし、LMFPは2031年にかけてCAGR 23.73%で成長する見込みです。

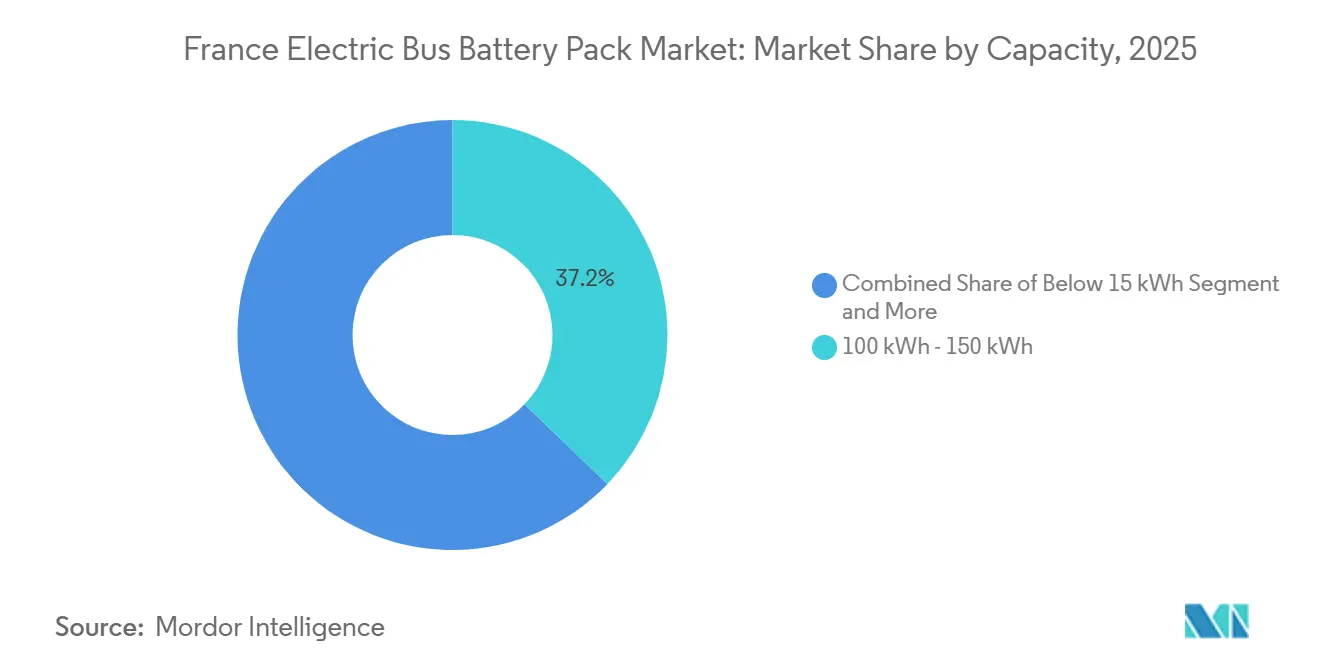

- 容量別では、100~150kWhのパックが2025年のフランス電気バス用バッテリーパック市場の37.19%を占め、150kWh超のシステムが最速のCAGR 23.61%を2031年にかけて記録しました。

- バッテリー形状別では、角形セルが2025年に44.21%のシェアを占め、ポーチセルはCAGR 24.01%で拡大すると予測されています。

- 電圧クラス別では、600~800Vのパックが2025年のフランス電気バス用バッテリーパック市場の37.18%を占め、800V超のシステムはCAGR 24.42%で成長する見込みです。

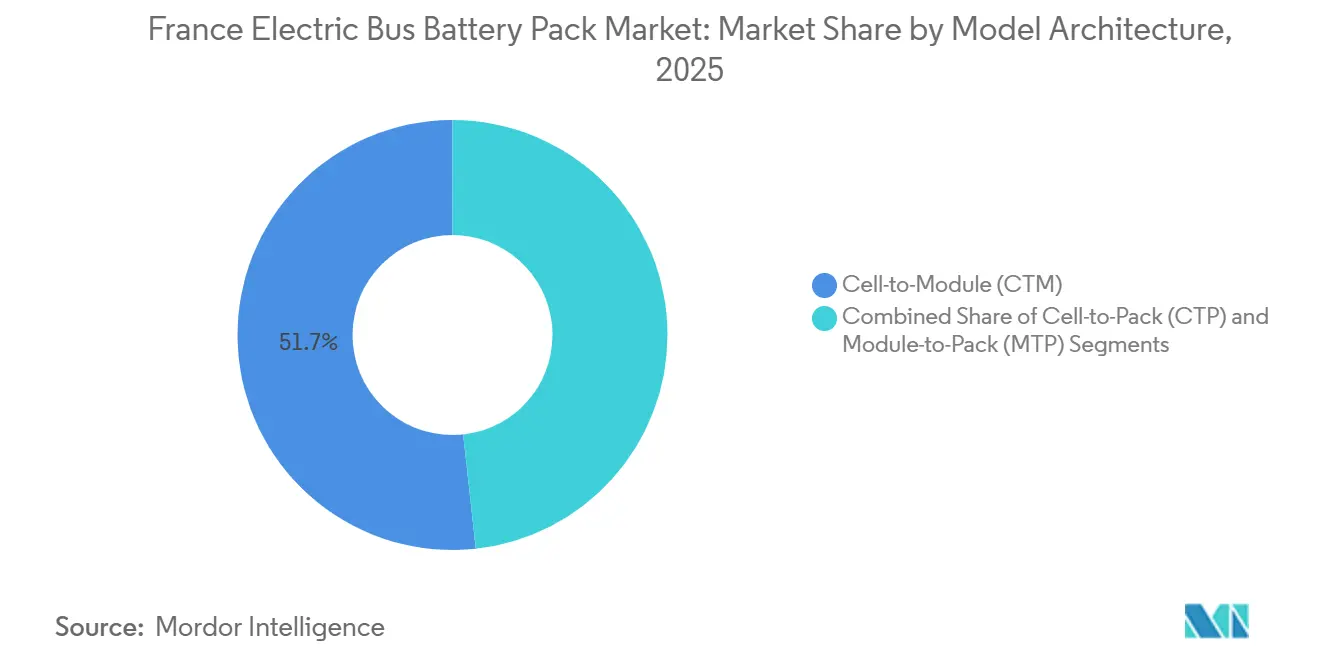

- モジュールアーキテクチャ別では、セル・トゥ・モジュール設計が2025年に51.73%のシェアを保持し、セル・トゥ・パック形式はCAGR 23.38%で成長する見込みです。

- コンポーネント別では、カソードが2025年のフランス電気バス用バッテリーパック市場シェアの40.52%を占め、セパレーターは2031年にかけてCAGR 23.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス電気バス用バッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市電化義務 | +4.2 % | パリ、リヨン、マルセイユ、トゥールーズ | 短期(2年以内) |

| LMFP(リン酸リチウムマンガン鉄)/LFP(リン酸鉄リチウム)コストの低下 | +3.8 % | グローバルトレンド、フランスの調達 | 中期(2~4年) |

| 欧州製バッテリー購入補助金 | +2.9 % | 国内 | 中期(2~4年) |

| ゼロエミッション輸送入札 | +2.1 % | 地域ネットワーク | 長期(4年以上) |

| 固体電池パイロットライン | +1.7 % | 国内研究開発拠点 | 長期(4年以上) |

| 二次利用バッテリーリース | +1.4 % | フランスおよびヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市低排出ゾーンにおける電化義務

12のZFE-m都市がゼロエミッションバスへの完全移行を義務付けており、残存使用可能寿命があるとしてもディーゼル車両の廃止を加速させています。現在相当数の電気バスを運行しているRATPは、目標達成に向けて年間納入台数を大幅に増加させるという課題に直面しています。大手事業者は長期的なコミットメントで地位を確保しており、その例としてIvecoとの多年度にわたる大量バス契約が挙げられます。一方、小規模都市はリース契約を選択し、Forsee Powerなどのサプライヤーにバッテリーの所有権を移転しています。さらに、新しいパック設計に相当の時間を要するUN R100 Rev 3の認証プロセスの長期化は、市場への新規参入者にとって大きな障壁となっています [1]「フランスのクリーンモビリティ戦略」、生態転換省、ECOLOGIE.GOUV.FR。

LMFP(リン酸リチウムマンガン鉄)/LFP(リン酸鉄リチウム)化学物質のUSD/kWhの低下

時間の経過とともに、リン酸鉄リチウム(LFP)セルのコストは顕著に低下しており、さまざまな用途においてコスト効率の高い選択肢となっています。一方、エネルギー密度が向上したリン酸リチウムマンガン鉄(LMFP)セルも手頃な価格になりつつあります。この高い効率性と改善されたエネルギー貯蔵能力により、郊外および都市間路線の延長に対応するバス事業者にとって特に魅力的な選択肢となっています。さらに、LMFPセルの採用拡大は、輸送セクターにおける持続可能で効率的なエネルギーソリューションへの需要増加と一致しています。

フランスの「欧州製バッテリー購入」補助金

CEE TRA-EQ-128の対象事業者はバス1台あたり相当額を回収でき、EU製セルを使用する場合はその額が大幅に増加します。請求は納入後に払い戻されますが、自治体の車両は資本を事前調達する必要があります。この財政的負担が対象バスの普及を制限しています。戦略的な動きとして、StellantisはACCバッテリーをIvecoの販売にバンドルし、顧客が最高の補助金枠を確実に受けられるようにしています。公的資金はギガファクトリーの建設だけでなく、車両購入者にも直接向けられています。これにより、財政的圧力が高まる中で政治的に敏感なフィードバックループが生まれています。

二次利用バッテリーリースのビジネスモデル

Connected EnergyとForsee Powerは、電気バスのバッテリーを定置型エネルギー貯蔵に転用するために提携しています。彼らの革新的なモデルは、リースによる中間バッテリー交換を促進することで、交通機関が初期費用を削減できるようにします。このアプローチは電気バス用バッテリーのライフサイクルを延長し、持続可能なエネルギー貯蔵ソリューションを提供します。このモデルが普及すれば、循環型経済の強化、廃棄物の削減、所有コストの低減が期待されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2025年以降のニッケルおよびコバルト価格の変動 | -3.1 % | グローバルサプライチェーン | 短期(2年以内) |

| 600~800Vデポ充電器の普及の遅れ | -2.8 % | 国内インフラ | 中期(2~4年) |

| パック熱管理における技術者不足 | -1.9 % | 国内エンジニアリング人材 | 長期(4年以上) |

| 新セルに対するEU型式認証の長期化 | -1.6 % | EU規制フレームワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2025年以降のニッケルおよびコバルト価格の変動

輸出規制の可能性をめぐる憶測が広まる中、ニッケル価格が急騰し、NMCバッテリーのコスト構造を大幅に変化させました。この価格変動により、交通機関はより安定したコスト構造とニッケルへの依存度低減を提供するLMFP代替品へと入札を転換しました。LMFPバッテリーは、コスト効率と安全性プロファイルの向上から、実行可能なソリューションとしてますます注目されています。一方、限られたリソースとヘッジ能力のために原材料価格の変動に効果的に対応できない小規模なバッテリーインテグレーターは、規模の経済とサプライチェーンへのより大きな管理力を持つ大規模な垂直統合型競合他社と比較して、ますます不利な立場に置かれています。この継続的な変化は、フランスの電気バス用バッテリー市場における地域競争力を圧迫するだけでなく、短期的なコストを増加させ、バリューチェーン全体の関係者に課題をもたらし、地域における電気バスの普及率に影響を与える可能性があります。

新しいセル形状に対するEU型式認証の長期化

革新的なセル・トゥ・パック設計は現在、UN R100フェーズ2およびECE R136試験プロトコルにより最大9ヶ月の承認遅延に直面しています。これらのプロトコルには、国際基準への準拠を確保するために不可欠な厳格な安全性および性能評価が含まれています。専任のコンプライアンスチームを持たないことが多い小規模メーカーは、先行者利益を損なう発売遅延を経験しています。複雑な規制要件を乗り越えるためのリソース不足がこれらの遅延をさらに悪化させています。規制当局はゼロエミッション技術の採用を加速させることを目指していますが、フランスのいくつかのパイロットプロジェクトは2027年末まで予定されており、市場の機動性を制限し、持続可能なソリューションの適時採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:標準バスが数量を牽引し、連節バスが成長をリード

標準12メートルバスは2025年の設置パックの48.82%を占め、既存のデポ形状と路線スケジュールとの互換性を反映しています。100~150kWhのバッテリーは航続距離と車両重量制限のバランスを取り、都市車両の迅速な運用回収をもたらします。パリとトゥールーズの車両事業者は、密集した都市中心部でのバリアフリーアクセスと機動性のためにこのような形式を好んでいます。連節18メートル設計はコストが高いものの、ピーク時の輸送能力がインフラコストの懸念を上回るBRT回廊を獲得しています。連節クラスのCAGR 23.69%は、800Vで充電してデポ滞在時間を最小化する220kWh LMFPパックを搭載した30台の二重連節ユニットを展開するイル=ド=フランス・モビリテのTzen 4などのプロジェクトに起因しています。ミディバス(8~10.5m)は歴史的地区での地位を維持していますが、床下スペースの制限によりパック容量が80~100kWhに制約され、大型形式と比較して拡大が遅れています。ミニおよびマイクロセグメントはニッチなままで、短い移動距離のシャトルループに対応していますが、フランス電気バス用バッテリーパック市場ではほとんど成長が見られません。オンデマンドバンが新しい歩行者ゾーンに対応できることが多いためです。

容量の差異は化学物質の選択に影響します。標準バスは180Wh/kgの高密度LFPセルをますます採用する一方、連節ユニットは長距離のためにLMFPまたはNMCを好みます。Heuliez Busなどの完成車メーカーは屋根搭載パックに対応するためにシャーシレイアウトを改造しています。BRT回廊がボルドーとニースに拡大するにつれ、連節バスは長期的な上昇余地を示し、より高エネルギーの化学物質と高速充電インフラへの需要を強化しています。

推進タイプ別:BEVの優位性が加速

バッテリー電気自動車は2025年のユニット出荷の83.16%を占め、プラグインハイブリッドが政策支援を失うにつれてさらに上昇する見込みです。2025年4月に可決された国家気候法は、2027年以降の新規都市発注に対して100%ゼロエミッションバスを義務付けており、主要な調達からハイブリッドドライブトレインを事実上排除しています。事業者はBEV車両の18%低いライフサイクルメンテナンスコストを挙げており、回生ブレーキとシンプルなドライブライン構造による節約を理由としています。プラグインハイブリッドは、極端な温度変動時の電圧降下が全電気航続距離を短縮する可能性があるアルプスや沿岸路線で残存的な役割を維持しています。

ハイブリッド車両の減少は、インテグレーターが老朽化したディーゼル電気モジュールをモジュール式100kWh LFPパックに交換するバッテリー改造契約の機会を生み出しています。このような改造はシャーシ寿命を8~10年延長し、補助金の対象資格を解放します。その結果、アフターマーケットソリューションはフランス電気バス用バッテリーパック市場の小さいながらも成長するサブセグメントを形成し、新規製造需要を復活させることなくプラグインハイブリッドの減少を緩和するのに役立っています。

バッテリー化学別:LFPのリーダーシップがLMFPの挑戦に直面

LFPの61.29%のシェアは、海外のNMC車両での複数の高プロファイルな熱暴走事故後に高く評価される、比類のない熱安定性とサイクル耐久性を反映しています。継続的な革新によりLFPセル密度が190Wh/kgに向上し、コバルトフリーのコスト耐性を維持しながらNMC-622との性能差の多くを縮小しています。LMFPのCAGR 23.73%は、LFPより15~20%高いエネルギー密度と同様の安全プロファイルに起因しています。フランスのインテグレーターはSEQENSとBTRからLMFPセルを事前認定して供給リスクをヘッジし、Blue Solutionsはカソードを硫黄系固体電解質と組み合わせるパイロット固体電池ラインを運営しています。NMCは長距離連節用途に引き続き関連性を持ちますが、ニッケルとコバルトの価格変動がその競争力を侵食し、機関をマンガンリッチブレンドへと誘導しています。

化学物質の競争はサプライヤーのポジショニングを形成しています。Forsee Powerは「化学物質に依存しない」戦略を採用し、LFP、LMFP、またはNMCセルに適応可能なモジュール式パック設計を提供しています。CATLとBYDは標準バス向けにLFPを使用したCTPアーキテクチャを強調し、ボリュームプライシングを活用しています。Saftは極端な高速充電ユースケース向けに高マージンのNCAに注力し、LG Energy Solutionは次世代プラットフォーム向けにポーチ形状のLMFPを販売しています。補助金規則がコンテンツ閾値を厳格化するにつれ、LFPとLMFPの両方のカソードの国内供給が戦略的な必須事項となり、アルザスとプロヴァンスで新たなベンチャーが生まれています。

容量別:より高いエネルギー構成が普及

100~150kWhのパックは2025年の設置の37.19%を占め、典型的な1日200kmの路線に対してキロメートルあたりのコストとデポ充電頻度のバランスを取っています。セル価格の低下により、機関は車軸荷重制限を超えることなく郊外および都市間路線に150kWh超のバッテリーを指定できるようになっています。150kWh超のシステムは、250~300kmの自律性または夏季の高出力AC負荷を必要とする連節バスに牽引され、CAGR 23.61%で最も速く成長しています。60~100kWhの層は、事業者が予期しない途中充電停止に関連する航続距離不安のペナルティと公衆の反発を避けるため、遅れをとっています。

容量の拡大は機械設計とエネルギー管理に影響を与えます。屋根搭載パックが重くなるにつれ、完成車メーカーは複合材ハウジングを採用し、ロール安定性を維持するために上部車体に熱プレートを統合しています。インフラ計画では車両あたり毎晩200kWhの充電を考慮する必要があり、30台のバス車両のデポ変圧器を1MW超に設計することを促しています。フランスが2030年までに3,000台の大容量バスを道路に投入することを見込む中、エネルギー需要は年間300GWhに達し、フランス電気バス用バッテリーパック市場の成長軌道を強化しています。

バッテリー形状別:角形がリード、ポーチが勢いを増す

角形セルは構造的剛性と簡便なバス屋根への統合により44.21%のシェアを確保しました。石畳の道路や地方の高速道路での振動と温度変動に耐え、わずかなエネルギー密度のトレードオフを正当化しています。しかしポーチセルは15%高い体積密度を達成し、膨張制御の改善とアルミニウムラミネートハウジングにより現在CAGR 24.01%で成長しています。Forsee PowerのGENESISパックはLG Energy Solutionのポーチセルをアルミニウムトレイに直接積み重ね、モジュールを削減しています。円筒形形状はニッチな選択肢として残り、体積の柔軟性が充填効率を上回る改造に多く採用されています。

形状の選択は熱管理戦略と相互作用します。角形パックは屋根搭載熱交換器と組み合わせたコールドプレートループを使用し、ポーチ設計は圧力膨張を管理するために側壁冷却に依存しています。UN R100に基づく規制認可は角形の十分に文書化されたテスト記録を支持していますが、ポーチセルへの親しみが増すにつれて承認タイムラインが短縮されています。セル・トゥ・パック設計への移行は、より容易な積み重ね形状と低減された相互接続抵抗により、ポーチの採用をさらに加速させています。

電圧クラス別:高電圧への移行が加速

600~800Vで動作するシステムは2025年の展開の37.18%を占め、特殊な絶縁要件なしに高速デポ充電のスイートスポットを反映しています。800V超のパックは、デポ滞在時間を40%削減する300kW充電セッションを追求する事業者に牽引され、最強のCAGR 24.42%を示しています。高電圧アーキテクチャは電流引き込みを低減し、より軽いケーブルと銅含有量の削減を可能にし、パックレベルのコスト増加を部分的に相殺しています。400V未満のプラットフォームは従来の自治体車両に残存していますが、そのシェアの低下は将来のサプライヤーサポートと部品の入手可能性を制限しています。

高電圧への移行は協調的なインフラアップグレードを必要とします。Tzen 4回廊などのプロジェクトは、10分未満で連節バスに対応する4ベイ800kWパンタグラフ充電器を設置しています。安全層の冗長性はより複雑になり、二重絶縁監視と段階的プリチャージ回路を組み込んでいます。コンポーネントサプライヤーは1,000V定格のコンタクターとBMSファームウェアを急速に認定し、新たな認証ハードルを生み出しながら高デューティサイクル用途の運用経済性の向上を解放しています。

モジュールアーキテクチャ別:CTPが従来のCTMアプローチを破壊

セル・トゥ・モジュール(CTM)は2025年に51.73%で優位を占めましたが、セル・トゥ・パック(CTP)は冗長なハウジングを排除し重量を大幅に削減する能力によりCAGR 23.38%で成長しました。CTPの優位性は、LFPセルを構造部品として統合してパック全体のコストを低減するBYDのブレードバッテリーによって実証されています。

一方、依然としてCTMに依存するフランスの完成車メーカーは、価格に敏感な自治体入札での競争力を妨げる可能性のあるコストペナルティに直面しています。これに対処するため、ACCはギャップを埋めるために冷却チャネルを内蔵したCTP対応セルを開発しています。さらに、デポはこれらの非モジュール式パックを整備するために、コストのかかる新しい診断ツールへの投資が必要になります。

コンポーネント別:カソードの優位性が価値集中を反映

カソードは2025年のパック価値の40.52%を吸収し、リチウム、鉄、マンガン、ニッケルの投入物に牽引されました。セパレーターセグメントは最速のCAGR 23.93%で成長し、高度なポリマーまたはセラミックコーティングフィルムへの需要を刺激する固体電池研究開発資金に牽引されています。アノードは安定した成長を維持していますが、黒鉛供給とシリコンブレンドの商業化タイムラインの遅れにより制約されています。電解質はBlue Solutionsが硫黄系固体電解質を先駆けとして戦略的な転換点となり、サイクル寿命を2倍にし可燃性リスクを半減させることを目指しています。ダンケルクとフェッセンハイムの国内カソード生産プロジェクトは原材料への依存を軽減し、欧州コンテンツを重視する補助金規則に沿っています。

垂直統合が勢いを増しており、Blue Solutionsはカソード前駆体合成の上流に移行し、SaftはUmicoreと閉ループ金属回収のパートナーシップを結んでいます。これらの戦略は、変動する商品市場の中で供給の継続性を守りコストを安定させることを目的としています。

地理的分析

イル=ド=フランスは、強固な公共投資とディーゼルからの決定的な転換に後押しされ、フランスにおける電気バス展開を先導しています。パリのコンパクトな都市設計により、中距離バッテリーパックが再充電なしに終日運行できます。一方、郊外路線はより長い距離をカバーするために高密度システムを使用しています。持続可能性と炭素排出削減へのこの地域のコミットメントは、電気モビリティへの移行のリーダーとしての地位を確立し、他の地域の模範となっています。オー=ド=フランスは供給の拠点となっており、ACCのビリー=ベルクロー工場は2025年に13GWhの容量に達し、稼働率が改善すれば国内パック需要の60~70%を満たすのに十分な2030年までに40GWhを目標としています[2]「ギガファクトリー・オー=ド=フランス」、ACCプレスリリース、ACC-EMOTION.COM。

ローヌ=アルプやプロヴァンス=アルプ=コート・ダジュールなどの地域は、電気バスの普及を加速させるためのアプローチをカスタマイズしています。リヨンとマルセイユが車両とインフラを強化する一方、グルノーブルの丘陵地形はエネルギー密度の高いバッテリーを必要としています。政府補助金はインフラコストを相殺し持続的な成長を確保する上で極めて重要です。これらの地域はまた、充電インフラへの再生可能エネルギー源の統合に注力し、電気バスの環境上の利点をさらに高めています。

ロアンヌやストラスブールを含むフランス北部および東部の都市は、二次利用バッテリーの応用を探求し、電気バスの採用を加速させています。農村地域は長距離路線や需要の低下などの課題に取り組んでいますが、大容量バスと急速充電方法の実現可能性を評価するためのパイロット取り組みが進行中です。さらに、農村地域の固有の課題に対処するために民間関係者や技術プロバイダーとの協力が模索されており、全国的な電気モビリティへのより包括的な移行を確保しています。

競争環境

地元企業がフランスの電気バス用バッテリー市場に強い影響力を持っています。Blue Solutions、Forsee Power、Saftなどの企業は設置容量の相当なシェアを保持し、国内のリーダーシップを強化し、国家エネルギーおよびモビリティ戦略を支援しています。今十年の終わりまでに、アルザスにあるBlue Solutionsのギガファクトリーは相当な年間容量の達成を目指し、固体電池とLMFP化学物質に注力し、補助金関連入札の原産地要件への準拠を確保します。SaftはNCAリッチのIntensiumパックを高速充電BRT路線に位置付け、サイクル寿命と極端な温度耐性で差別化しています。Forsee Powerは多化学物質ポートフォリオを採用して多様な路線長に対応し、Heuliez Busと統合パック・車両型式認証のパートナーシップを結び、市場投入サイクルを短縮しています。

アジアのサプライヤーは垂直統合と大量生産規模によりコスト競争力を維持しています。フレームワーク契約の下、CATLは複数年にわたって複数のバスにLFP CTPパックを供給する予定です。BYDは自社製シャーシ生産と600Vブレードバッテリー技術を活用し、初期コストで競争するターンキー車両を提供していますが、補助金規則の下でコンテンツペナルティに直面しています。LG Energy Solutionは、原産地基準を満たすためにForsee Powerが現地で組み立てる高密度ポーチセルを使用してプレミアム連節車をターゲットにしています。

プレーヤーが能力のギャップを埋めようとする中、戦略的提携が増殖しています。Blue SolutionsはCNRSおよびソルボンヌ大学と固体電池研究開発で協力し、Saftは原材料の変動性を軽減するためにUmicoreと閉ループカソードリサイクルのパートナーシップを結んでいます。スタートアップのEco-Packは複数のインテグレーターにライセンス供与されたモジュール式熱管理サブシステムを設計しており、統合が進むサプライチェーンの中でスペシャリストの機会を反映しています。

フランス電気バス用バッテリーパック産業リーダー

Blue Solutions SA (Bolloré Group)

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

Saft Groupe S.A.

Forsee Power SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:旧称Plastic OmniumのOPmobility SEは、スイスのバス、連節バス、トロリーバスの最大手メーカーであるHESS AGと長期提携を締結しました。このパートナーシップにより、OPmobilityは今後数年間にわたってHESSに数百台のバッテリーパックを供給します。HESSの要件に合わせて、OPmobilityはさまざまなバスタイプとエンドユーザーの個別ニーズに対応できるモジュール式バッテリーパックシリーズを開発しました。

- 2025年8月:VinFastはBusworld Europe 2025で電気バスを発表しました。これらの先進的なスマートバスを欧州ラインナップに導入することで、VinFastは業界で最も広範な電動モビリティエコシステムの一つを誇るオールエレクトリック車両メーカーとしての立場を強固にしています。VinFastの電気バスの展開は、欧州のグリーン転換を強化し、大陸のゼロエミッション公共交通ネットワークを拡大することを目的としています。

フランス電気バス用バッテリーパック市場レポートの範囲

フランス電気バス用バッテリーパック市場レポートは、車両タイプ(ミニ・マイクロバス、ミディ、標準、連節)、推進タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車)、バッテリー化学(リン酸鉄リチウム、LMP(リン酸リチウムマンガン鉄)、NMC(ニッケルマンガンコバルト酸化物)、NCA(ニッケルコバルトアルミニウム酸化物)、LTO(チタン酸リチウム)、その他(LCO、LMO、NMX、新興バッテリー技術など))、容量(15kWh未満、15kWh~40kWh、40kWh~60kWh、60kWh~80kWh、80kWh~100kWh、100kWh~150kWh、150kWh超)、バッテリー形状(円筒形、ポーチ、角形)、電圧クラス(400V未満、400~600V、600~800V、800V超)、モジュールアーキテクチャ(CTM、CTO、MTP)、コンポーネント(アノード、カソード、電解質、セパレーター)別にセグメント化されています。市場予測は金額(USD)および数量(ユニット)で提供されます。

| ミニ・マイクロバス(8m未満) |

| ミディ(8~10.5m) |

| 標準(12m) |

| 連節(18m) |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| LFP(リン酸鉄リチウム) |

| LMFP(リン酸リチウムマンガン鉄) |

| NMC(ニッケルマンガンコバルト酸化物) |

| NCA(ニッケルコバルトアルミニウム酸化物) |

| LTO(チタン酸リチウム) |

| その他(LCO、LMO、NMX、新興バッテリー技術など) |

| 15kWh未満 |

| 15kWh~40kWh |

| 40kWh~60kWh |

| 60kWh~80kWh |

| 80kWh~100kWh |

| 100kWh~150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ |

| 角形 |

| 400V未満(48~350V) |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| 車両タイプ別 | ミニ・マイクロバス(8m未満) |

| ミディ(8~10.5m) | |

| 標準(12m) | |

| 連節(18m) | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 | |

| バッテリー化学別 | LFP(リン酸鉄リチウム) |

| LMFP(リン酸リチウムマンガン鉄) | |

| NMC(ニッケルマンガンコバルト酸化物) | |

| NCA(ニッケルコバルトアルミニウム酸化物) | |

| LTO(チタン酸リチウム) | |

| その他(LCO、LMO、NMX、新興バッテリー技術など) | |

| 容量別 | 15kWh未満 |

| 15kWh~40kWh | |

| 40kWh~60kWh | |

| 60kWh~80kWh | |

| 80kWh~100kWh | |

| 100kWh~150kWh | |

| 150kWh超 | |

| バッテリー形状別 | 円筒形 |

| ポーチ | |

| 角形 | |

| 電圧クラス別 | 400V未満(48~350V) |

| 400~600V | |

| 600~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、ポーチ、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、さまざまな種類のバスが含まれます。

- 容量 - このセグメントに含まれるバッテリー容量の種類には、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満が含まれます。

- コンポーネント - このセグメントでカバーされるさまざまなコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされるさまざまな材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次3

- 車両タイプ - このセグメントで考慮される車両タイプには、さまざまなEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、オールエレクトリック車両またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は、外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドが含まれます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れたときに別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したもので、製造とメンテナンスを容易にするために使用されます。 |

| バッテリー管理システム(BMS) | 安全動作領域外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ることによって充電式バッテリーを管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで計算されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の好みなど、平均販売価格に影響するさまざまな要因を考慮し、過去データと将来のトレンドの両方の推定を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム