フランスEVバッテリーパック市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

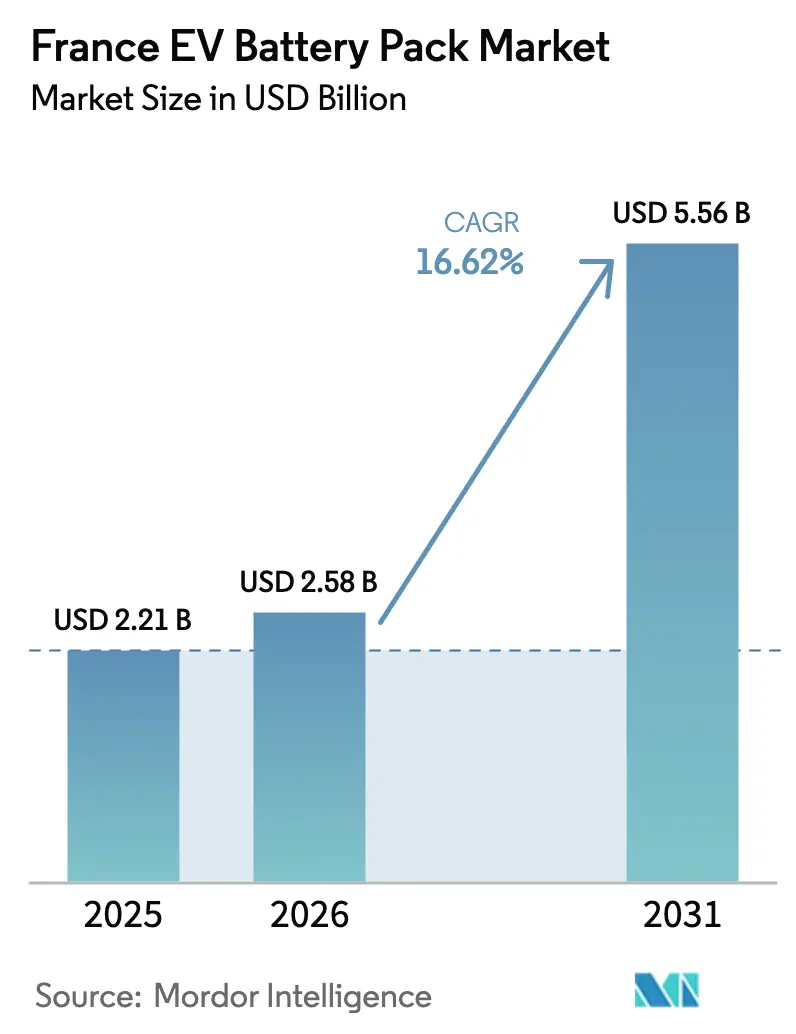

| 基準年の市場規模 (2025) | 2.21 十億米ドル |

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 5.56 十億米ドル |

| 成長率 (2026 - 2031) | 16.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのバッテリーパック市場分析

フランスEVバッテリーパック市場規模は、2025年の22億1,000万USDから2026年には25億8,000万USDへと成長し、2026年から2031年にかけて16.62%のCAGRで2031年までに55億6,000万USDに達すると予測されています。オー=ド=フランス地域における大規模なギガファクトリー投資、EUの支持的なカーボンフットプリント規制、急速充電インフラの整備が相まって、需要と地域の供給能力を押し上げています。乗用車が依然として数量の中核を担っていますが、フリートオペレーターが総保有コスト削減を追求する中、中型・大型トラックの電動化が追加的な成長をもたらしています。800Vシステムへの技術移行により充電時間が短縮され、セル・トゥ・パック設計が組み立てを簡素化してエネルギー密度を向上させています。国内メーカーがアジア系新規参入企業と並んで規模を拡大する中、競争の激化により価格は流動的となり、企業は安全性、熱管理、人工知能バッテリー管理システムによる差別化を迫られています。

レポートの主要ポイント

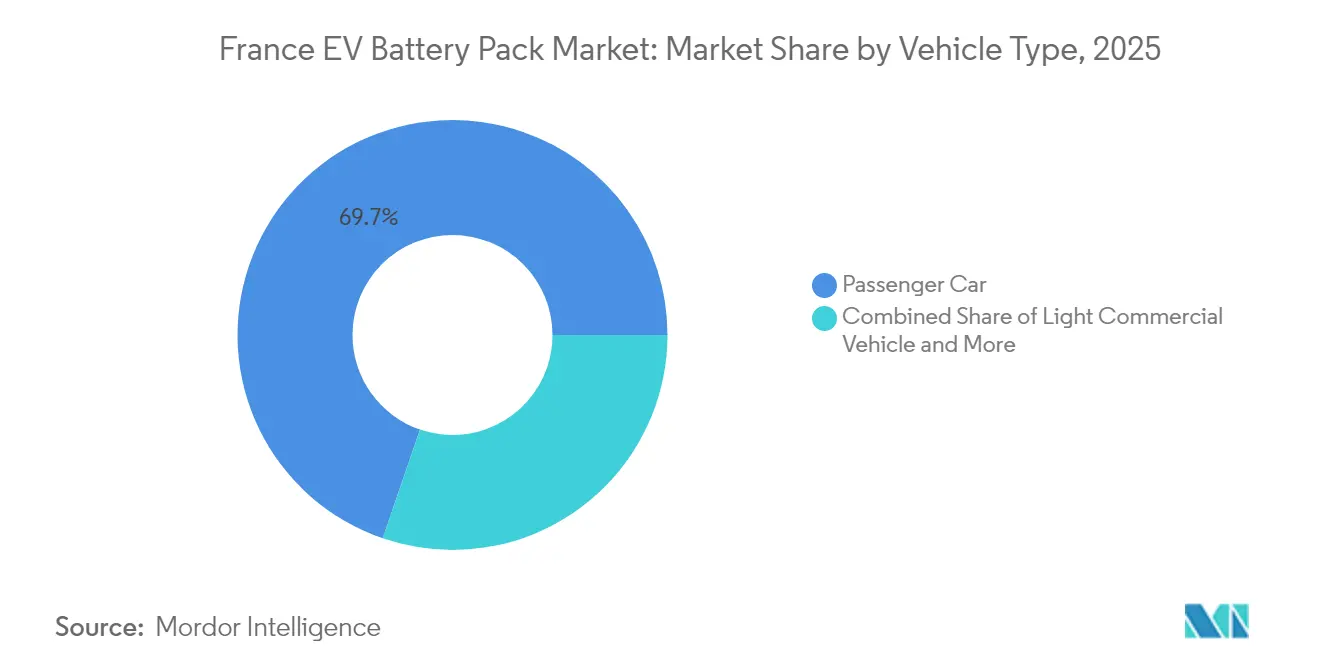

- 車両タイプ別では、乗用車が2025年のフランスEVバッテリーパック市場シェアの69.74%をリードし、一方で中型・大型トラックは2031年にかけて最速の17.63%のCAGRを記録すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2025年のフランスEVバッテリーパック市場シェアの66.58%を占め、同セグメントは2031年にかけて16.69%のCAGRが見込まれています。

- 化学別では、NMCが2025年のフランスEVバッテリーパック市場シェアの54.73%を保持し、LMFPは2031年にかけて16.89%のCAGRで成長すると予測されています。

- 容量帯別では、40~60 kWhのパックが2025年のフランスEVバッテリーパック市場規模の36.62%を占め、150 kWh超のパックは16.79%のCAGRで拡大する見通しです。

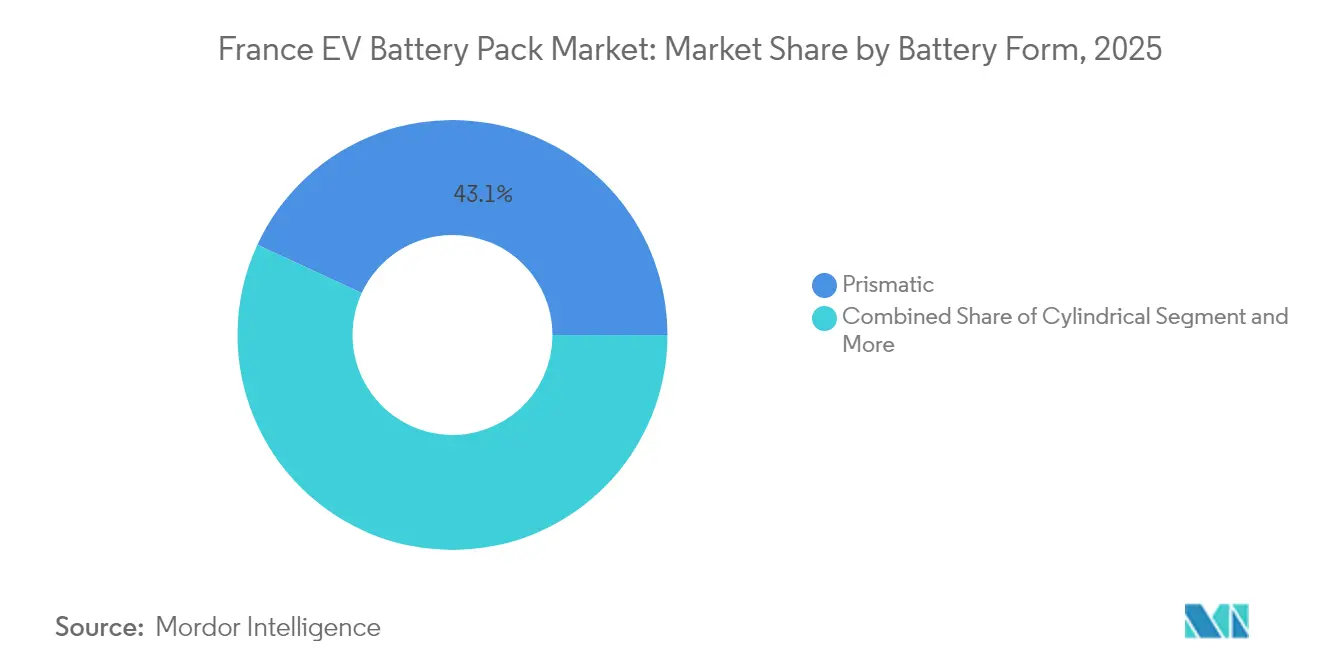

- バッテリー形状別では、角形セルが2025年のフランスEVバッテリーパック市場規模の43.10%を占め、製造効率の観点から円筒形フォーマットが16.73%のCAGRで上昇すると見込まれています。

- 電圧クラス別では、400V未満のシステムが2025年のフランスEVバッテリーパック市場規模の61.74%を維持しているものの、600~800Vアーキテクチャは17.06%のCAGRが予測されています。

- モジュールアーキテクチャ別では、モジュール・トゥ・パックが2025年のフランスEVバッテリーパック市場規模の70.62%を占め、セル・トゥ・パックはメーカーがコンポーネント数を削減する中で17.05%のCAGRが見込まれています。

- コンポーネント別では、カソード材料が2025年のフランスEVバッテリーパック市場規模の34.08%を占め、セパレーターは2031年にかけて16.61%のCAGRで推移する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスEVバッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 800V高出力充電の展開(Ionity、Total) | +2.4% | 全国規模、高速道路回廊に集中 | 中期(2~4年) |

| ギガファクトリーの急増(オー=ド=フランス) | +2.1% | オー=ド=フランス、グラン・テストへの波及あり | 中期(2~4年) |

| リン酸リチウムマンガン鉄のリショアリング | +2.0% | 全国規模、産業クラスターに重点 | 中期(2~4年) |

| 小型商用車フリートの電動化 | +1.9% | 全国規模、パリ・リヨン・マルセイユでの早期採用 | 短期(2年以内) |

| 低CO₂パックへのインセンティブ(EU規制) | +1.8% | より広いEUの枠組みの中のフランス | 長期(4年以上) |

| 人工知能バッテリー管理システムの熱チューニング | +1.6% | 全国規模、イル=ド=フランスのR&Dセンターに重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IonityおよびTotalEnergiesの高出力充電展開が推進する800Vアーキテクチャ

Ionityはすでに50か所以上のサイトを稼働させており、TotalEnergiesは2026年までに300か所のハブを設置するコミットメントを示していることから、高出力充電は現在、全国規模の正式なサービスとなっています[1]「ネットワークマップと2026年拡張計画」、Ionity GmbH、ionity.eu。このインフラ拡張により、消費者にとってEV充電のアクセシビリティと利便性が大幅に向上することが期待されています。これに対応して、自動車メーカーは20分未満で航続距離の70%を回復できる800Vパックを採用しています。この転換により、熱的に堅牢なセパレーターおよび高電圧コネクターへの需要が高まり、これらは二桁台の価格プレミアムを獲得しています。高出力充電ソリューションの普及拡大は、EVバッテリー技術および関連コンポーネントのさらなるイノベーションを促進する可能性が高いです。

オー=ド=フランスクラスターにおけるギガファクトリーの急速な建設拡大

フランス北部では投資の急増がバッテリー生産能力を強化し、同地域が欧州のセル製造における重要なハブとして台頭する基盤を整えています。主要な業界プレーヤーは操業を開始するだけでなく、新施設への資金調達も確保し、緊密で協力的なサプライヤーエコシステムを育成しています。このクラスタリングにより物流コストが削減され、業務上の学習が加速し、メーカーに競争上の優位性をもたらしています。このエコシステムへの企業流入により、フランス北部は今十年末までに欧州の電気自動車バッテリーへの高まる需要を満たす上で重要な役割を果たすと見込まれています。

フランスにおけるリン酸リチウムマンガン鉄カソード生産のリショアリング

バッテリー材料加工における新しい化学が、コスト効率と資源効率に優れた代替手段として台頭しています。このイノベーションはコスト効率を高め、エネルギー性能を向上させ、プレミアム製剤に対する競争力を強化しています。国内原材料へのアクセスと戦略的な国際調達パートナーシップにより、フランスはこの進歩を活用する態勢が整っています。これらの利点は、今後数年間にわたり欧州バッテリーサプライチェーンにおけるフランスの地位を強化します。[2]「LMFPカソードのブレークスルーがコストを削減」、Integral Power、integral-power.com

低CO₂パックを奨励するEUバッテリー規制

2024年から、フランスの生産者は義務的なカーボンフットプリント開示の恩恵を受け、特定の閾値制限は2027年までに発効する予定です。フランスの原子力電力ミックスを活用する企業は、石炭依存地域を上回るより小さなカーボンフットプリントの製品を提供できます。さらに、リサイクルコンテンツに関するクォータが国内の回収・精製への投資を促進しています。これにより、これらの基準を遵守するフランス企業は、輸入業者と比較してコンプライアンスコストで競争上の優位性を得ています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 55ユーロ/kWh未満のリン酸鉄リチウム輸入品(中国による利益率圧迫) | -1.8% | より広い欧州市場の中のフランス | 短期(2年以内) |

| EUのセル過剰生産能力 | -1.4% | 欧州連合、ドイツとフランスに集中 | 短期(2年以内) |

| 高ニッケル化学のリスク(原材料供給) | -1.2% | グローバル、フランスのニッケルマンガンコバルト生産者に影響 | 中期(2~4年) |

| 遅い許認可(バッテリーリサイクル) | -0.9% | 全国規模、循環経済の発展に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国からの55ユーロ/kWh未満のリン酸鉄リチウム輸入品が利益率を圧迫

CATLとBYD Co. Ltd.は55ユーロ/kWh未満の着地価格でLFPを投入し、欧州の競合他社に対して最大40%のコスト優位性を実現しています。この価格戦略は、規模の経済と効率的な生産プロセスを活用する能力を示しています。国内サプライヤーは高度な熱制御を強調してプレミアム価格を正当化しようとしていますが、これらの低コスト輸入品との競争が激化しています。コモディティバイヤーは大幅なコスト削減に引き寄せられ、輸入品への傾斜を強めています。この転換は、反ダンピング政策をめぐる議論が続く中でも起きており、市場に不確実性をもたらしています。

バッテリーリサイクル工場の許認可の遅延

リサイクル許可は現在48か月に延長されており、ギガファクトリーに割り当てられた24か月の2倍となっています。この延長されたタイムラインはSNAMおよびEramet のプロジェクトに大きな影響を与え、操業を遅らせ、一時的に使用済みパックをベルギーとドイツに送って処理せざるを得ない状況にしています[3]「Viviez リサイクル工場の環境承認状況」、SNAM、snam.com。この暫定的な解決策に伴う追加的な物流は、コストを増加させるだけでなく、EU政策が推進しようとしているクローズドループのコスト優位性を損ない、地域のリサイクル市場の競争力に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが電動化を牽引

乗用車は2025年のフランスEVバッテリーパック市場シェアの69.74%を占め、数量面でのセグメントの中心的役割を確認しています。しかしトラックは17.63%のCAGRを達成すると予測されており、800V大型パックに対するフランスEVバッテリーパック市場の期待を高めています。小型商用バンは都市部のストップ・スタート走行向けに設計された40~80 kWhモジュールを採用し、バスプラットフォームは1日20時間のサイクルをサポートする液体冷却付きの200~400 kWhシステムを統合しています。

フリートオペレーターは電動パワートレインが燃料費とメンテナンスコストを大幅に削減し、義務的なゼロエミッション都市ゾーンが購入サイクルを加速させるため、高い初期費用を受け入れています。OEMはメンテナンスを簡素化するためにモジュール式サブパックを標準化し、パックインテグレーターはラストマイル物流向けのスワップ対応ハウジングを開発しています。UN ECE R100などの規格は冗長な安全層を要求しており、コンポーネントサプライヤーはマルチチャンネル電圧モニタリングを組み込むよう促されています。トラックの数量成長により、化学ミックスはLMFPとLFPへと多様化し、コバルト依存度が低下します。

推進タイプ別:BEVの優位性が加速

バッテリー電気自動車は2025年のフランスEVバッテリーパック市場シェアの66.58%を占め、急速充電回廊が航続距離不安を解消する中、2031年にかけて16.69%のCAGRで推移しています。典型的なBEVパックは現在65~75 kWhに及び、PHEVと比較してユニットあたりのリチウム含有量が3倍となり、収益規模を拡大しています。

プラグインハイブリッドは、厳格な出力重量比閾値を持つ15~25 kWhパックに支えられ、ニッチなプレミアムおよび農村部のユースケースを占めています。補助金の差別化はBEVを優遇しており、BEVには7,000ユーロ(8,100 USD)のインセンティブが付与されるのに対し、ハイブリッドには3,000ユーロ(3,480 USD)にとどまり、ハイブリッドのアドレサブル市場を圧縮しています。高度なBMSはエンジンとモーター間の充電分割をリアルタイムで適応させますが、パワートレインの複雑さが増すことで保証リスクが高まります。グリッド容量が改善されるにつれ、BEVの勢いは強固なものとなり、ハイブリッド投資は戦略的な柱ではなく戦術的なヘッジとなるでしょう。

バッテリー化学別:LMFPがNMCのリーダーシップを脅かす

NMCは2025年のフランスEVバッテリーパック市場の54.73%のシェアを維持し、成熟したサプライチェーンの恩恵を受けていますが、LMFPの16.89%のCAGRは実質的な代替を示しています。LMFPは低コストで同等に近いエネルギーと優れた熱安全性を提供し、中距離乗用車と小型バンに最適な化学として位置づけられています。

LFPは55ユーロ/kWh未満のコストにより入門車両での強固な地位を維持していますが、寒冷地でのパフォーマンス問題が北部での普及を制限しています。NCAは1キログラムあたりの性能が重要な高性能モデルに対応しています。固体電池とナトリウムイオンは依然として初期段階にありますが、パイロットラインは2028年以降の商業化を示しています。低カーボンフットプリントでコバルトを最小限に抑えた化学は、リサイクル率が上昇しない限りNMCに圧力をかけながら、EUのライフサイクル規則の下でより高い評価を得るでしょう。

容量別:高容量セグメントが加速

40~60 kWhの帯域は2025年のフランスEVバッテリーパック市場規模の36.62%を占め、マスマーケットのハッチバックと一致しています。150 kWh超のセグメントは、高級SUVと地域配送トラックが航続距離延長を求める中、16.79%のCAGRで成長します。

中容量の60~80 kWhパックはプレミアムBセグメントに浸透し、80~100 kWhフォーマットはエグゼクティブセダンを支えています。15 kWh未満のパックはマイクロカーとPHEVの需要を満たしていますが、インセンティブの焦点が移行するにつれてそのシェアは縮小しています。超大型パックは高度な浸漬冷却と強化されたエンクロージャーを必要とし、キロワット時あたりのコストを引き上げますが、道路貨物の電動化をより迅速に実現します。

バッテリー形状別:製造効率で円筒形が台頭

角形セルは2025年に43.10%のシェアを保持し、フラットフロア車両プラットフォームに好まれていますが、円筒形フォーマットは自動化ライン速度により16.73%のCAGRで上昇すると予測されています。円筒形設計は熱を均一に放散し、構造パックへの統合が容易で、Teslaの4680ロードマップを支援しています。

パウチセルは軽量スクーターやドローンで優位性を発揮しますが、機械的な脆弱性が自動車への採用を制限しています。形状の選択は冷却戦略と自動化設備投資に依存しており、円筒形ラインは設備の標準化により立ち上げコストが最大20%低くなります。構造用バッテリーの概念は、セルをシャーシに直接埋め込むことで形状を融合させる可能性があります。

電圧クラス別:高電圧アーキテクチャへの移行

400V未満のシステムは2025年の出荷量の61.74%を占めていますが、オペレーターが20分未満の充電を優先する中、600~800Vパックは17.06%のCAGRで成長曲線をリードします。

電圧の上昇により絶縁とコネクターの仕様が高まり、シリコン系誘電体への需要が生まれています。コンポーネントメーカーはISO 26262に準拠した高電圧インラインヒューズと固体リレーを導入しています。800V超は現在ニッチですが、プレミアムスポーツカーや開発中の将来のメガワット充電器に理想的です。

モジュールアーキテクチャ別:CTPが製造を簡素化

モジュール・トゥ・パックは2025年の出荷量の70.62%を占めていますが、セル・トゥ・パックはメーカーがモジュールケーシングを排除してスペースを回収する中、17.05%のCAGRを記録すると予測されています。CTPはエネルギー密度を10%向上させ、キロワット時あたりの材料コストを7%削減します。

サービス性がトレードオフとなっており、損傷したセルを個別に交換できないため、使用済みリサイクル需要が増加します。レーザー溶接や光学検査などの自動化アップグレードは欠陥のないCTPの前提条件であり、小規模アセンブラーへの参入障壁を生み出しています。

コンポーネント別:セパレーターのイノベーションが成長を牽引

カソードは2025年のパック部品表価値の34.08%を占め、高価なニッケルとコバルトの投入を反映しています。しかしセパレーターは、熱暴走に耐えるセラミックコーティングフィルムが標準となる中、16.61%のCAGRを記録すると予測されています。

アノードはシリコンドープグラファイトへと段階的に移行し、エネルギー密度を徐々に向上させ、電解質サプライヤーは難燃性添加剤を加えています。EUのサプライチェーン透明性規則の下で国内材料調達の戦略的重要性が高まり、フランスの化学企業が生産の現地化を進めています。

地理的分析

フランスは、海峡港周辺にギガファクトリーと材料工場を集積させ、ライフサイクル排出量を削減する低炭素電力ミックスを活用することで、欧州の台頭するバッテリーハブとしての地位を確立しています。オー=ド=フランス回廊にはACCの40 GWh工場とVerkorの16 GWh施設が立地しており、2030年までに地域のフランスEVバッテリーパック市場容量を60 GWh超に引き上げることが期待されています。イル=ド=フランスは研究を促進し、CEAと人工知能BMSソフトウェアを生み出す複数のスタートアップを擁しています。グラン・テストとオーヴェルニュ=ローヌ=アルプはカソードと水酸化リチウムの加工を担い、国内バリューチェーンを完成させています。

セル、モジュール、パックラインの近接性により物流を100キロメートル未満に抑え、パックあたり約90ユーロの節約と在庫日数の削減を実現しています。地域当局は固定資産税の免除と許認可の迅速化を通じて着工を加速させています。これらの優位性はOEMを引き付けており、Stellantisはすでに地域セルを使用したコンパクトSUV生産のためにフランスの工場を指定しています。 フランスはEUの貿易整合から恩恵を受け、欧州バッテリーアライアンスを通じて共同資金調達と協調的な原材料調達を活用しています。ドイツの自動車クラスターへの陸路ルートはジャスト・イン・タイム納品を可能にし、海上輸送で遅延するアジア輸入品に対する競争力を高めています。ベルギーとの国境を越えた協定は、国内工場が稼働するまでリサイクルフローを合理化しています。このようにフランスは生産と需要の両ノードを占め、フランスEVバッテリーパック市場を大陸の成長エンジンとして確固たるものにしています。

競争環境

フランスのEVバッテリーパック産業は中程度に分散した状態が続いています。国内チャンピオンのACCとVerkorはStellantisとGroupe Renaultから長期の引き取り契約を確保し、規模を確保していますが、国内生産量に占めるシェアは小さいです。AESC-EnvisionやCATLなどのアジア大手は合弁事業を通じて投資し、グローバルなコスト曲線を活用しながらEUのカーボン制限に適応しています。フランスのスタートアップTiamatとVoltRは、ナトリウムイオン化学やバッテリー再生などの専門分野をターゲットにしています。

戦略は垂直統合に傾いており、Verkorはカソード混合を社内で構築し、ACCはManzと設備標準化のパートナーシップを結んで変換コストを10%削減しています。人工知能対応BMSが主要な差別化要因として台頭しており、CEAのスピンオフは95%の精度でセルの老化を予測するアルゴリズムをライセンス供与し、30万キロメートルまでの保証を可能にしています。資本集約度が統合を促進しており、後期段階のスタートアップはギガファクトリー資金調達の閾値を超えるために自動車メーカーの投資を求めています。UN ECE R100およびISO 26262に基づく規制認証が新規参入者を選別し、成熟した品質システムを持つ企業に報いています。

低コストLFP輸入品からの価格圧力により、欧州の生産者は800V急速充電パックやセル・トゥ・パック構造を含むプレミアムパフォーマンスニッチに注力しています。アライアンスモデルが増殖しており、Stellantis、Mercedes-Benz、TotalEnergiesがACCを共同所有し、リスクを共有して数量を確保しています。一方、SNAMおよびEramet とのリサイクルパートナーシップはコバルトとリチウムの回収を目指し、原材料の変動性を相殺しています。

フランスEVバッテリーパック産業リーダー

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

LG Energy Solution

Forsee Power

Blue Solutions SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:フランス北部ドゥエにあるEnvision AESCの電気自動車バッテリー工場が、雇用創出の強化と地域のグリーントランジションの促進を目的としたEUからの4,800万ユーロ(5,018万USD)の投資を受けました。欧州委員会はフランスからのこの国家補助を承認し、EU国家補助規制に沿ったものとしました。この資金は、年間99 GWhの生産能力でスタートする新しいリチウムイオンバッテリー工場への道を開くものです。

- 2024年5月:フランスのダンケルクで、スタートアップのVerkorが年間30万台の電気自動車向けバッテリーセルを量産するギガファクトリーを建設しています。この施設は欧州における電気自動車への高まる需要を支援し、地域の持続可能なエネルギーソリューションへの移行に貢献する重要な役割を果たすことが期待されています。

フランスEVバッテリーパック市場レポートの範囲

フランスEVバッテリーパック市場レポートは、車両タイプ(乗用車、その他)、推進タイプ(バッテリー電気自動車、その他)、バッテリー化学(LFP、その他)、容量(15 kWh未満、その他)、バッテリー形状(円筒形、その他)、電圧クラス(400V未満、その他)、モジュールアーキテクチャ(CTM、その他)、コンポーネント(アノード、カソード、その他)によってセグメント化されています。市場予測は金額(USD)で提供されます。

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| LFP |

| LMFP |

| NMC(111 / 523 / 622 / 712 / 811) |

| NCA |

| LTO |

| その他 |

| 15 kWh未満 |

| 15 kWh~40 kWh |

| 40 kWh~60 kWh |

| 60 kWh~80 kWh |

| 80 kWh~100 kWh |

| 100 kWh~150 kWh |

| 150 kWh超 |

| 円筒形 |

| パウチ形 |

| 角形 |

| 400V未満(48~350V) |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラック | |

| バス | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 | |

| バッテリー化学別 | LFP |

| LMFP | |

| NMC(111 / 523 / 622 / 712 / 811) | |

| NCA | |

| LTO | |

| その他 | |

| 容量別 | 15 kWh未満 |

| 15 kWh~40 kWh | |

| 40 kWh~60 kWh | |

| 60 kWh~80 kWh | |

| 80 kWh~100 kWh | |

| 100 kWh~150 kWh | |

| 150 kWh超 | |

| バッテリー形状別 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 電圧クラス別 | 400V未満(48~350V) |

| 400~600V | |

| 600~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ形、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、小型商用車、中型・大型トラック、バスが含まれます。

- 容量 - このセグメントに含まれるバッテリー容量の種類には、15 kWh~40 kWh、40 kWh~80 kWh、80 kWh超、15 kWh未満が含まれます。

- コンポーネント - このセグメントでカバーされる各種コンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる各種材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他材料が含まれます。

- 方式 - このセグメントでカバーされる方式の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、さらにプラグインハイブリッドを含みます。 |

| サービスとしてのバッテリー | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したもので、製造とメンテナンスを容易にするために使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、安全動作領域外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在のパフォーマンスを反映します。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、通常ブレーキ時に失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格に影響を与えるさまざまな要因を考慮し、過去データと将来のトレンドの両方の推定を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム