ヨーロッパ電動バスバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

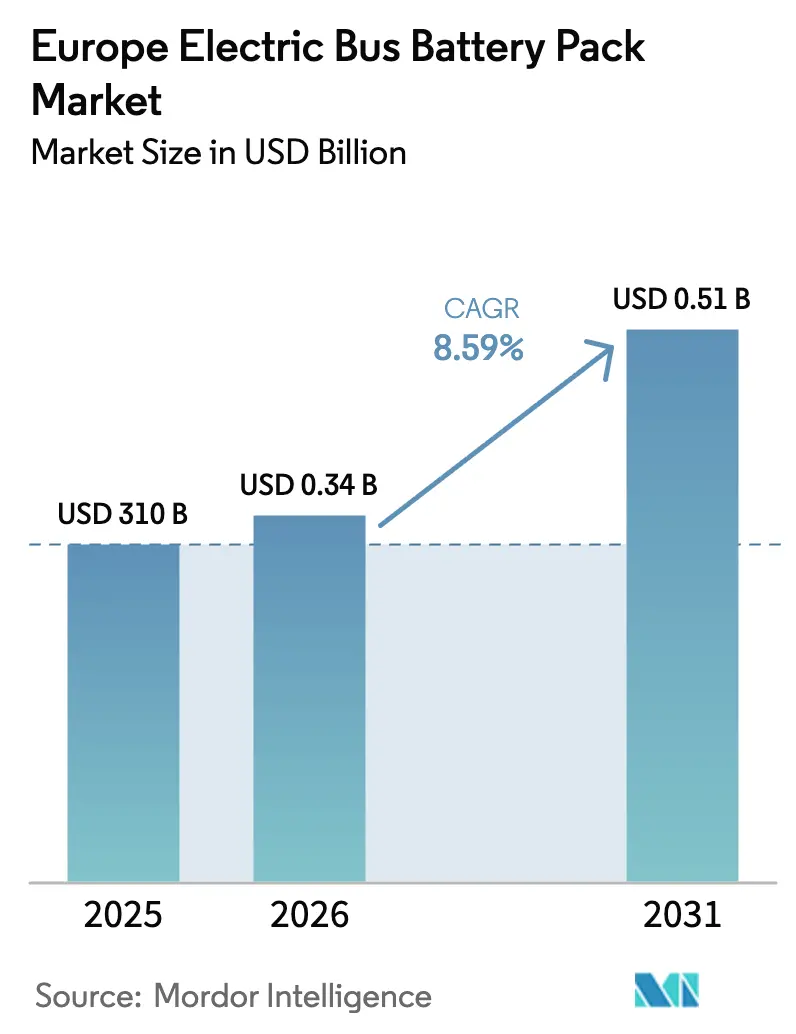

| 基準年の市場規模 (2025) | 310 十億米ドル |

| 市場規模 (2026) | 0.34 十億米ドル |

| 市場規模 (2031) | 0.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電動バスバッテリーパック市場分析

ヨーロッパ電動バスバッテリーパック市場規模は2025年に3億1,000万USDと評価され、2026年の3億3,660万USDから2031年には5億810万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 8.59%で成長します。ヨーロッパ電動バスバッテリーパック市場は、EU規制がディーゼル車両から排ガスゼロの公共交通機関への急速な転換を促し、バッテリーコストが大幅に低下し、デポ充電ネットワークがより高い電力レベルを提供することで拡大しています。バッテリー電気バスは2023年に初めてディーゼルを上回り、新規都市バス販売の36%を占め、明確な需要の勢いを確認しました[1]「電気バスの記録的な年」、Transport & Environment、transportenvironment.org。ポーランドがヨーロッパ電動バスバッテリーパック市場を主導する一方、ハンガリーは注目すべきバッテリー投資を背景に顕著なCAGRで最も急速な成長を遂げています。サプライヤーは、LMFPなどの化学的ブレークスルー、セル・トゥ・パックアーキテクチャ、および高まる地元コンテンツ入札規則を満たす現地生産において競争しています。

主要レポートのポイント

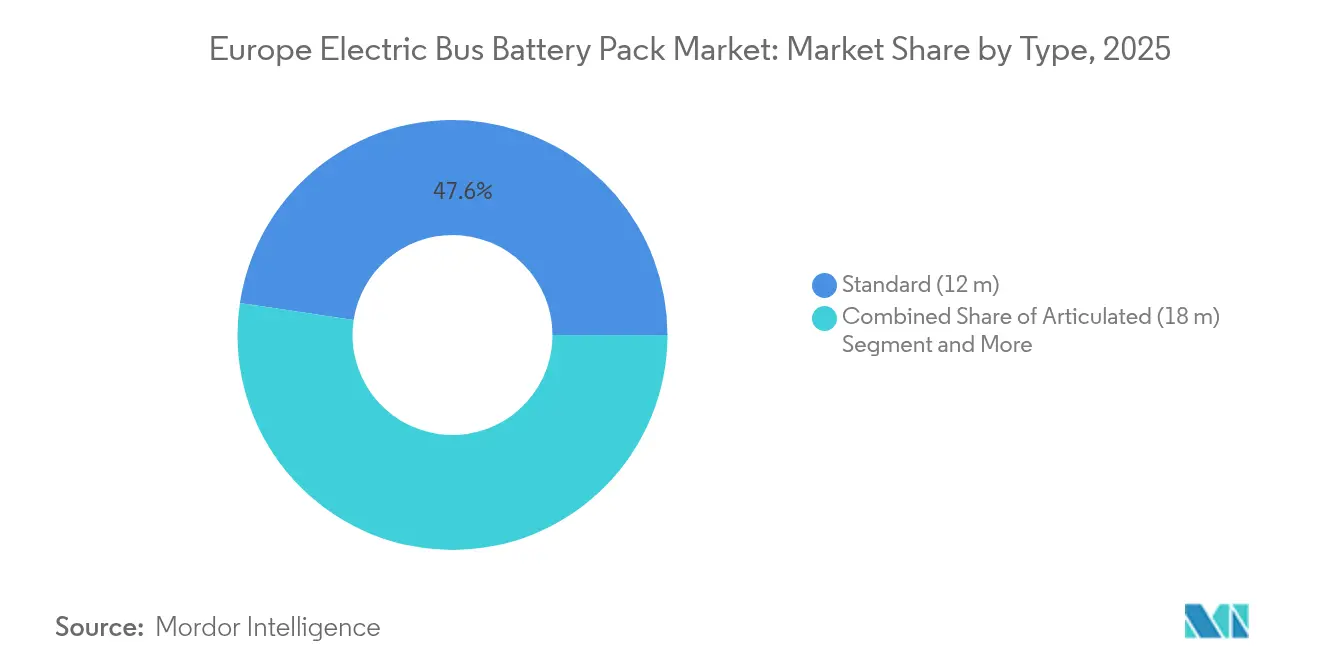

- タイプ別では、標準(12メートル)バスが2025年のヨーロッパ電動バスバッテリーパック市場シェアの47.62%を占めてリードしており、連節(18メートル)バスは2031年までに11.15%のCAGRで拡大する見込みです。

- 推進タイプ別では、BEVが2025年に99.92%のシェアを占め、PHEVセグメントは2031年までに16.29%のCAGRで拡大する見込みです。

- バッテリー化学別では、LFPが2025年のヨーロッパ電動バスバッテリーパック市場規模の48.54%のシェアを占め、LMFPは2031年まで11.86%のCAGRで進展しています。

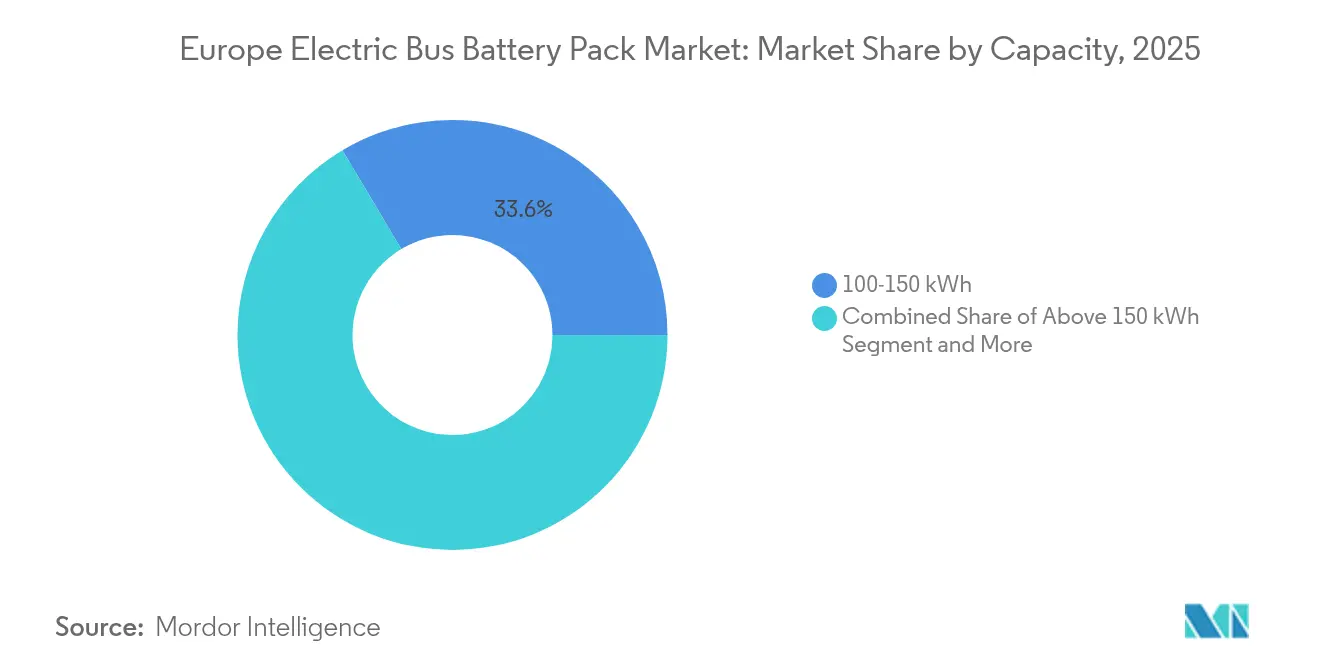

- 容量別では、100~150kWhが2025年に33.55%のシェアを占め、150kWh超のモデルは2031年までに10.31%の最速CAGRを記録する見込みです。

- バッテリー形状別では、パウチモデルが2025年に55.63%のシェアを保持し、円筒形パックは2031年まで13.06%のCAGRで拡大する見込みです。

- 電圧クラス別では、400~600V定格バッテリーパックが2025年に57.34%のシェアを占め、800V超セグメントは2031年までに9.45%のCAGRで拡大する見込みです。

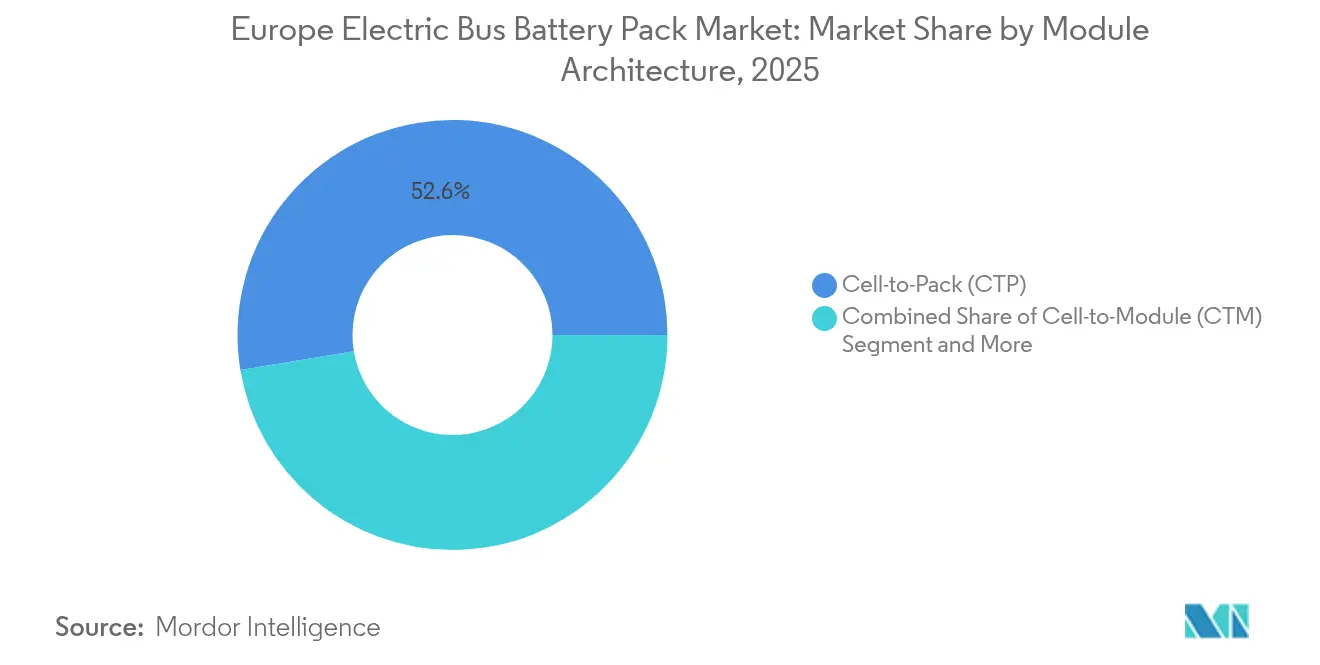

- モジュールアーキテクチャ別では、セル・トゥ・パックが2025年のヨーロッパ電動バスバッテリーパック市場規模の52.61%を占め、2031年まで9.96%のCAGR予測でリードを維持しています。

- コンポーネント別では、カソードが2025年に68.23%のシェアを占め、セパレーターは2031年まで9.04%のCAGRで拡大する見込みです。

- 国別では、ポーランドが2025年のヨーロッパ電動バスバッテリーパック市場シェアの58.62%を保持し、ハンガリーは2031年まで40.25%の最高予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ電動バスバッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUゼロエミッション目標 | +2.1% | EU全域、特にドイツ、フランス、オランダで強い | 中期(2~4年) |

| LFPおよびNMCの価格低下 | +1.8% | コスト志向の東ヨーロッパ | 短期(2年以内) |

| 超高速デポ充電の拡大 | +1.5% | EU全域の都市中心部 | 中期(2~4年) |

| 低排出ゾーンバス需要 | +1.2% | 西ヨーロッパの主要都市 | 短期(2年以内) |

| LMFP化学の商業化 | +0.9% | ハンガリー、ポーランド、ドイツ | 長期(4年以上) |

| 地元コンテンツ入札スコア | +0.7% | 国内生産能力を持つ加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なEUゼロエミッション公共交通目標

クリーンビークル指令は、加盟国に対し、2030年までに新規バス調達の相当な割合をゼロエミッション車とすることを義務付け、重要な受注パイプラインを生み出し、ヨーロッパ電動バスバッテリーパック市場を重要なサプライヤーベースとして確立しています。ドイツは相当数の電気バスを運行しており、フランスは2027年まで普及を支援するために毎年多額の投資を行っています。ユーロ7エンジン規制が2027年に施行され、ディーゼルの代替オプションが排除されるため、事業者は厳格な期限を遵守するためにテンダーを加速させています。指令の隔年コンプライアンス監査は、都市に進捗状況報告書の公表を促し、サプライヤーの生産スケジュールを導く可視性を生み出しています。重量商用車CO2規制は、大幅な排出削減を要求することで政策シグナルを深め、長期的な車両計画からディーゼルを締め出しています。

LFPおよびNMCパックのUSD/kWhの急速な低下

2024年、バッテリーパックコストは大幅に低下し、中国の年間生産能力の大幅増加によりLFPおよびNMCの価格が下落しました。2024年末には、炭酸リチウム価格が2023年初頭と比較して大幅に低下し、原材料コストが著しく削減されました。ディーゼルとの比較における7年間の回収期間が現在の標準であり、これは12年から短縮され、運用コストの節約によって支えられています。次世代LFPが200Wh/kgに達する2027年には、パック価格はさらに低下すると予測されています。以前は導入を遅らせていた東ヨーロッパの事業者も、資本プレミアムが急激に縮小したため、完全電動化への更新を計画しています。

超高速デポ充電インフラの拡大

350kW超のデポ充電が急速に普及し、1日300km走行を支える15分のターンアラウンドを可能にし、途中停車なしで運行できます。マドリードのバルデベバスデポは450kWの充電器64台を稼働させ、95%の稼働率で200台のバスを維持しています。AFIRは2026年までにTEN-Tコリドー沿い60kmごとに高出力充電器を設置することを約束しています。ドイツは複数のデポに多数の充電ポイントを設置しており、スウェーデンは数分以内に急速充電が可能な高度なパンタグラフをテスト中です。その結果、平均パックサイズが縮小し、航続距離への不安なく車両重量が削減され、バスあたりのパック需要は減少しますが、車両の電動化加速により販売量が増加します。

低排出ゾーン政策によるミニ/ミディバス需要の促進

低排出ゾーンは複数の都市をカバーし、ゼロエミッション以外の車両の進入を制限しています。イタリアがゾーン数において大きくリードしており、次いでドイツが続き、8~10.5メートルの短いバスが中世の狭い街路に適したものとなっています。これらの車両は12メートルモデルよりも高い稼働率を享受しており、柔軟なルートを運行できるためです。40~80kWhのバッテリーパックは、回生制動により大幅なエネルギー回収が可能な頻繁な発着走行に適しています。ミニおよびミディカテゴリーは急速に成長しており、適切なサイズのパックの顧客基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ディーゼルとの高CAPEX比較 | -1.4% | コスト志向の東ヨーロッパ | 短期(2年以内) |

| 600V超ドライブトレインの不足 | -0.8% | 高容量都市路線 | 中期(2~4年) |

| ニッケルおよびリチウム価格の変動 | -0.6% | 欧州全市場 | 短期(2年以内) |

| 二次利用パックの防火安全規範 | -0.4% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディーゼルとの高初期CAPEXの比較

電気バスはディーゼルバスと比較して大幅に高価であり、これは主にバッテリーパックの高コストによるものであり、総コストの相当な部分を占めています。ライフタイムでの節約の可能性は魅力的ですが、調達予算が限られた小規模都市は高い初期コストの管理に困難を感じています。ポーランドでは、EUコヒージョン基金が取引の相当部分をカバーしていますが、東ヨーロッパの事業者は購入を確約する前に補助金を待つことが多いです。バッテリー価格の低下によりコスト差は縮小しましたが、特に小規模なフリートにとって、高い初期投資は依然として課題となっています。

連節バス向け600V超ドライブトレインの不足

欧州のサプライヤー数社が、18メートルバスが連続電力を供給するために必要な高電圧システムを提供しています。これらのシステムのリードタイムは小型モデルと比較して大幅に長くなっています。さらに、特注エンジニアリングにより注目すべきコストプレミアムが生じています。ベルリンやパリなどの都市は連節車両フリートに大きく依存しているため、この不足が電動化目標を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:連節バスの成長がインフラ最適化を推進

標準12メートルバスのヨーロッパ電動バスバッテリーパック市場規模は最大であり、2025年のシェアは47.62%です。しかし、連節18メートルモデルは11.15%のCAGRで最も速く成長しており、1台の大型車両が追加のデポスペースを使用しながらより多くの乗客を輸送できるためです。CATLのモジュール式50kWhユニットは、新しい工具なしでパックを200kWhにスケーリングすることを簡素化します。デポ計画者は連節フリートに対して夜間充電を好み、昼間のピーク料金電力を回避できます。

フリートオペレーターはまた、車両数ではなく旅客キロメートルで測定されるEUゼロエミッション目標を達成するために連節バスに依存しています。都市はそのため2台のディーゼルバスを廃止し、割り当てを満たすために1台の大型BEVを購入することができます。ヨーロッパ電動バスバッテリーパック市場は、ユニット数の増加が穏やかであっても、より大きなパックが車両あたりのkWh需要を高めるため、ボリュームを獲得します。ミニおよびミディバスは、8~10.5メートルの長さが狭い路地を走行できる歴史的な旧市街を埋めます。

推進タイプ別:BEVの優位性とPHEVのニッチ成長

バッテリー電気自動車は都市の運行サイクルがデポ充電リズムに合致するため、2025年に99.92%のシェアを保持しました。小さなPHEVニッチは、厳しい冬のヒーターと400km航続距離が必要な北欧の地方路線向けに、2031年まで16.29%のCAGRを記録しています。VolvoとScaniaは、遠隔地ではディーゼルに切り替える80km電気専用ハイブリッドをリードしています。

純粋なBEVは回生エネルギー回収とシンプルなドライブトレインによるトータルコスト優位性を獲得しています。すべての完全電気バスがパックを必要とするのに対し、PHEVはより小型のバッテリーを必要とするため、ヨーロッパ電動バスバッテリーパック市場は恩恵を受けています。それにもかかわらず、PHEVは充電コリドーのない地域における段階的な販売を開拓しています。

バッテリー化学別:LMFPが性能リーダーとして台頭

LFPは熱安定性と低コストにより、2025年にヨーロッパ電動バスバッテリーパック市場シェアの48.54%を確保しました。LMFPは現在11.86%のCAGRで上昇しており、鉄リン酸塩の安定した安全性を維持しながらエネルギー密度を高めています。CATL Qilin 3.0は230Wh/kgで、パック重量を増やさずに400kmの都市バス航続距離を提供し、厳格な熱暴走テストに合格しています。

マンガン価格が安定している一方、ニッケル価格が変動し続ける中、LMFPの採用が加速しています。自治体のバイヤーは予測可能な入札予算をもたらす化学を好みます。NMCおよびNCAはプレミアムな長距離または冬季使用のユースケースにとどまっていますが、LMFPが規模を拡大するにつれてマージン圧縮に直面しています。

容量別:高容量パックが航続距離最適化を推進

100~150kWhのブラケットが2025年に33.55%のシェアで優位を占め、12メートルバスに1日250~300kmの航続距離を供給しています。150kWh超のパックは、連節フリートおよび都市間サービスが夜間デポ充電を採用するにつれて10.31%のCAGRで成長しています。デポのアップグレードが現在200kWhパックを15分で充電できる800kWパンタグラフに対応するため、高容量システムのヨーロッパ電動バスバッテリーパック市場規模は拡大しています。

低容量40~80kWhモジュールは、低排出ゾーン内の短いループを運行するミニおよびミディバスに適合します。事業者はモジュール式設計によって容易になったアプローチで、未使用の重量を避けるためにパックサイズを調整します。

バッテリー形状別:パウチセルのリードと円筒形の成長

パウチセルは2025年にバスシャシー内の体積エネルギー密度を最大化するため55.63%のシェアを保持しました。円筒形フォーマットは、熱経路を改善し冷却を簡素化する4680寸法の普及により13.06%のCAGRで成長しています。プリズマティックセルはニッチな堅牢化ニーズに対応しています。

ヨーロッパのOEMが低い室内床高さを維持するフラットパック設計の柔軟性を重視するため、パウチのリーダーシップは持続します。しかし、ヨーロッパ電動バスバッテリーパック市場では、標準化されたラインがコストを削減しサプライチェーンの回復力を高めるにつれて、円筒形需要の増加が見られます。

電圧クラス別:高電圧アーキテクチャが勢いを増す

400~600V定格システムが2025年に57.34%のシェアを占めています。800V超のセットアップは、より軽いケーブルで350kW超の充電を可能にすることで9.45%のCAGRで拡大しています。ベルリンとストックホルムは高電圧バッテリー容量を持つ連節フリートを発注しており、ケーブル断面を削減し車両重量を軽減しています。

しかし、コンポーネントの不足は依然として存在します。プレミアムなインバーターおよびDC-DCサプライヤーのみが現在完全な800Vポートフォリオを提供しているため、コストは400Vキットよりも依然として高くなっています。ボリュームが拡大するにつれて、ヨーロッパ電動バスバッテリーパック産業は今後数年以内に価格同等性を見込んでいます。

モジュールアーキテクチャ別:セル・トゥ・パックがイノベーションを主導

セル・トゥ・パック(CTP)は2025年に52.61%のシェアを占め、モジュールハウジングを排除し、重量を削減し、エネルギー密度を高めることで9.96%のCAGRで成長しました。パックビルダーは部品点数の削減と大幅なコスト節約を報告しています。

セル・トゥ・モジュール(CTM)は、モジュールレベルのサービシングまたは混合化学フォーマットを必要とするレガシーラインに対して持続しています。モジュール・トゥ・パック(MTP)は移行を橋渡しします。構造用バッテリーを床梁として統合し、乗客のための室内スペースを確保できるため、CTPは勢いを増しています。

コンポーネント別:カソード材料が性能進化を推進

カソード活物質は2025年にコンポーネント価値の68.23%を占めており、化学選択がコストと安全性の両方を左右します。セパレーターは、より高い電圧に耐え遮断応答を改善するセラミックコーティングにより、9.04%のCAGRで最も速く成長しました。アノードは徐々にグラファイトからシリコンブレンドへと移行し、最小限のプロセス調整で容量を増加させています。

サプライヤーはカソードおよびセル工場を同一敷地に配置し、危険な粉末の輸送を単一の税関管轄内に維持し、地元コンテンツ規則に沿いながらサプライチェーンを短縮しています。

地理的分析

ポーランドは2025年シェアの58.62%でヨーロッパ電動バスバッテリーパック市場をリードしました。SolarisはLG Energy Solutionパックとの地元バス組立を組み合わせ、プロジェクトコストをカバーするEUコヒージョン資金を確保し、輸入品と比較して納入価格を引き下げています。国内バッテリーラインはポーランドのテンダーとチェコおよびスロバキアへの輸出の両方に供給し、規模の経済を深化させています。

ハンガリーは2031年まで40.25%のCAGRで最も成長の速い地域です。CATLの100GWhプロジェクトが、投資に対する大幅な法人税減税を享受する成長著しいクラスターを支えています。入札規則は国内で製造されたパックにボーナスを付与し、新規能力の確実な需要を保証しています。ハンガリーの中心的な立地がドイツのOEMへの物流ルートを短縮し、さらに需要を高めています。

ドイツ、フランス、イタリア、英国、スウェーデンは成熟した採用国のバンドを形成しています。ドイツは電気バスと高出力デポ充電器の確立されたネットワークを稼働させています。フランスはゼロエミッションバスを推進するために今後数年間に相当な資金を配分しています。イタリアはフリートの購入加速を促す低排出ゾーンを拡大しており、スウェーデンはパックサイズの必要性を低減する800kW充電をパイロット実施しています。欧州その他地域、主にルーマニア、チェコ、スロベニアは、購入を共同融資するために構造基金を活用し、ヨーロッパ電動バスバッテリーパック市場に安定した段階的なボリュームを注入しています。

競争環境

ヨーロッパ電動バスバッテリーパック市場は中程度の集中度を示しています。CATLとBYDはLMFP化学とセル・トゥ・パックで技術的なリーダーシップを維持していますが、ヨーロッパの競合他社は欧州製造スコアリングを満たす地元工場を通じて地位を獲得しています。LG Energy SolutionとSamsung SDIはポーランドとハンガリーでモジュールを組み立て、SolarisおよびMercedes-Benzと提携して複数年契約を締結しています。

戦略的動向は現地化と垂直統合を中心としています。CATLのデブレツェン施設は100GWhの生産にコミットし、近隣OEMとR&Dでコラボレーションしてパックレイアウトを最適化しています。BYDは英国にOEM運営のバッテリーサービスセンターを開設し、パック診断と保証クレームを現地で処理し、ダウンタイムに関するオペレーターの主要な懸念を払拭しました[3]「英国バッテリーサービスセンター」、BYD、byd.com。Northvoltは閉ループリサイクルとバッテリー・アズ・ア・サービス(電池のサービスとしての提供)の提供を進め、残存価値をリース支払いに組み込み、中規模都市の購入しやすさを高めています。

ホワイトスペースの機会には、連節バス向け800V超ドライブトレイン、より高い電圧を解放するセラミックコーティングセパレーター、および二次利用パックの安全認証が含まれます。財務、充電、残存価値保証をバンドルするサプライヤーは、定価ではなく総プロジェクトコストを評価する入札において自社を差別化します。EU電池規制の地元コンテンツ規則は輸入専用モデルに対する障壁を高め、サプライチェーンの地域的な構築を強化しています。

ヨーロッパ電動バスバッテリーパック産業リーダー

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

BYD Company Ltd.

SK Innovation Co., Ltd. (SK On)

BMZ Holding GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:VinFastはBusworld Europeで、422kWhのLFPパックとリアルワールド400km航続距離を備えたEB 8およびEB 12電気バスを発表しました。140kWの急速充電により、これらのバッテリーは3時間以内に完全なターンアラウンドを可能にします。

- 2025年10月:BYDは英国にOEM運営のバッテリーサービスセンターを開設し、現地でのアフターサービス支援を提供し、パックメンテナンスの迅速化に対するオペレーターの安心感を高めました。

ヨーロッパ電動バスバッテリーパック市場レポート範囲

BEV、PHEVは推進タイプ別のセグメントとしてカバーされています。LFP、NCA、NCM、NMC、その他はバッテリー化学別のセグメントとしてカバーされています。15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満は容量別のセグメントとしてカバーされています。円筒形、パウチ、プリズマティックはバッテリー形状別のセグメントとしてカバーされています。レーザー、ワイヤーは方法別のセグメントとしてカバーされています。アノード、カソード、電解質、セパレーターはコンポーネント別のセグメントとしてカバーされています。コバルト、リチウム、マンガン、天然グラファイト、ニッケルは材料タイプ別のセグメントとしてカバーされています。フランス、ドイツ、ハンガリー、イタリア、ポーランド、スウェーデン、英国、欧州その他地域は国別のセグメントとしてカバーされています。| ミニ/マイクロバス(8メートル未満) |

| ミディ(8~10.5メートル) |

| 標準(12メートル) |

| 連節(18メートル) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| LFP(リチウム鉄リン酸塩) |

| LMFP(リチウムマンガン鉄リン酸塩) |

| NMC(リチウムニッケルマンガンコバルト酸化物) |

| NCA(リチウムニッケルコバルトアルミニウム酸化物) |

| LTO(リチウムチタン酸化物) |

| その他(LCO、LMO、NMX、新興バッテリー技術など) |

| 15kWh未満 |

| 15~40kWh |

| 40~60kWh |

| 60~80kWh |

| 80~100kWh |

| 100~150kWh |

| 150kWh超 |

| 円筒形 |

| パウチ |

| プリズマティック |

| 400V未満 |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| フランス |

| ドイツ |

| ハンガリー |

| イタリア |

| ポーランド |

| スウェーデン |

| 英国 |

| 欧州その他地域 |

| タイプ別 | ミニ/マイクロバス(8メートル未満) |

| ミディ(8~10.5メートル) | |

| 標準(12メートル) | |

| 連節(18メートル) | |

| 推進タイプ別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー化学別 | LFP(リチウム鉄リン酸塩) |

| LMFP(リチウムマンガン鉄リン酸塩) | |

| NMC(リチウムニッケルマンガンコバルト酸化物) | |

| NCA(リチウムニッケルコバルトアルミニウム酸化物) | |

| LTO(リチウムチタン酸化物) | |

| その他(LCO、LMO、NMX、新興バッテリー技術など) | |

| 容量別 | 15kWh未満 |

| 15~40kWh | |

| 40~60kWh | |

| 60~80kWh | |

| 80~100kWh | |

| 100~150kWh | |

| 150kWh超 | |

| バッテリー形状別 | 円筒形 |

| パウチ | |

| プリズマティック | |

| 電圧クラス別 | 400V未満 |

| 400~600V | |

| 600~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 国別 | フランス |

| ドイツ | |

| ハンガリー | |

| イタリア | |

| ポーランド | |

| スウェーデン | |

| 英国 | |

| 欧州その他地域 |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ、プリズマティックが含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、様々な種類のバスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類は、15kWhから40kWh、40kWhから80kWh、80kWh超、および15kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然グラファイト、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次3

- 車両タイプ - このセグメントで考慮される車両タイプには、様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、およびトラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、さらにはプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス(電池のサービスとしての提供) | EVのバッテリーをサービスプロバイダーからレンタルするか、充電が切れたときに別のバッテリーと交換できるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位。通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、製造およびメンテナンスを容易にするためにグループ化された複数のセルで構成されています。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーを安全動作範囲外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えることができるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーからエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の一定割合を下回る前に実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量に対する現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全状態(SOH) | 新品時のパフォーマンスと比較した現在のパフォーマンスを反映する、バッテリーの総合的な状態の指標。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生制動 | 電気自動車およびハイブリッド車において、制動中に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データに対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模の推定値を収益および数量で提供しています。市場収益は、数量需要と数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の好みなど、平均販売単価に影響するさまざまな要因を考慮し、過去のデータと将来のトレンドの両方についての推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、レベルと機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム