欧州クラウドCRM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.49 十億米ドル |

| 市場規模 (2026) | 14.23 十億米ドル |

| 市場規模 (2031) | 18.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州クラウドCRM市場分析

欧州クラウドCRM市場規模は、2025年の134億9,000万米ドルから2026年には142億3,000万米ドルに成長し、2026年〜2031年の5.23%のCAGRで2031年までに183億6,000万米ドルに達すると予測されています。

オンプレミスツールからクラウドネイティブプラットフォームへの移行、ソブリンAIインフラの展開、および中小企業向けバウチャー制度が、安定した中一桁台の成長を牽引しています。パブリッククラウドは初期導入において引き続き優位を保っていますが、金融サービスおよびヘルスケア企業が機密データをオンプレミスで保持するにつれ、ハイブリッドモデルが存在感を増しています。スペインのバウチャー主導の急成長、営業サイクル時間を短縮するエージェンティックAI、そして迫りくるポータビリティ規制が、欧州クラウドCRM市場全体の競争戦略を再調整しています。ベンダーは現在、データベース規模だけでなく、言語サポート、プライバシー保証、および統合の幅広さで差別化を図っています。

主要レポートのポイント

- 展開タイプ別では、パブリッククラウドが2025年に69.17%の収益シェアを占め、ハイブリッドクラウドは2031年までに6.80%のCAGRを記録する見通しです。

- 企業規模別では、大企業が2025年の欧州クラウドCRM市場シェアの57.06%を占め、中小企業は2031年まで6.10%のCAGRで拡大しています。

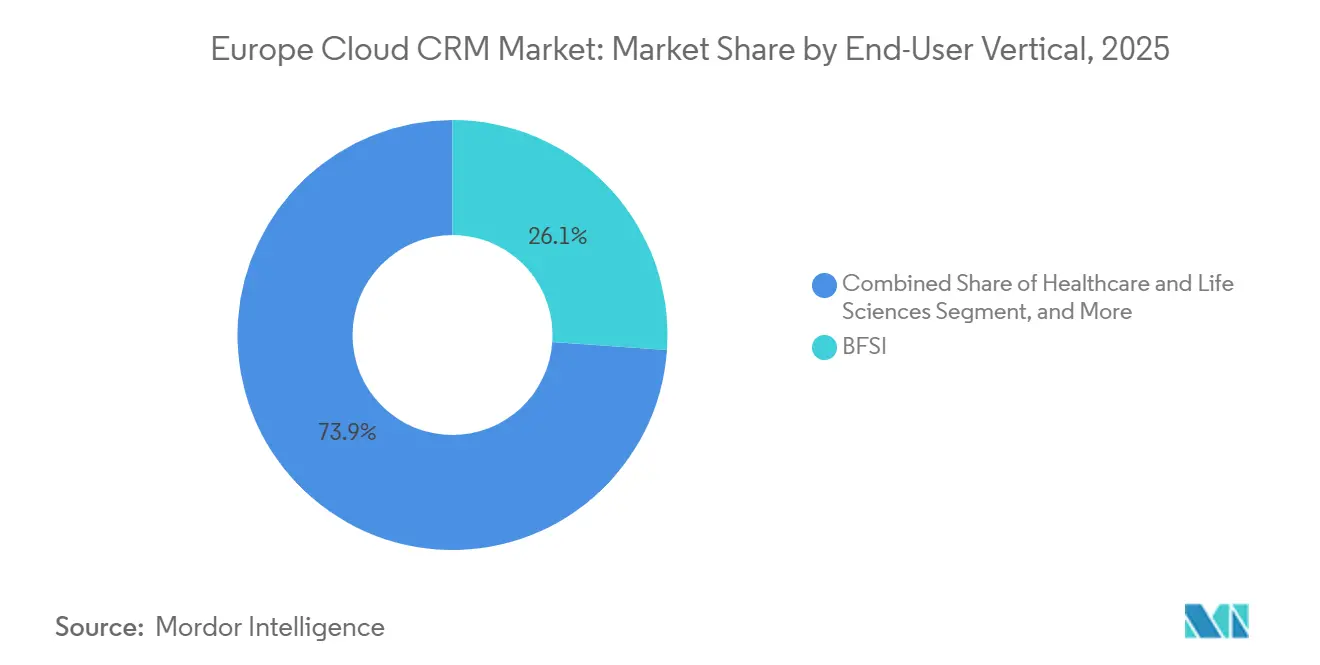

- エンドユーザー業種別では、銀行・金融サービスが2025年に26.11%のシェアを獲得し、ヘルスケアおよびライフサイエンスが5.95%のCAGRで最も速い成長を記録すると予測されています。

- 地域別では、英国が2025年に23.91%の収益シェアでトップを占め、スペインは同期間に6.60%のCAGRを記録すると予測されています。

- CRM機能別では、営業自動化が2025年に41.24%の収益を占めましたが、マーケティング自動化は6.23%のCAGRで加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州クラウドCRM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州企業全体にわたるデジタルトランスフォーメーションの加速 | +1.20% | グローバル、ドイツ・フランス・英国に集中 | 中期(2〜4年) |

| オムニチャネル顧客エンゲージメントへの需要増大 | +0.90% | グローバル、小売およびBFSIセクターが主導 | 短期(2年以内) |

| パブリッククラウド展開のコスト効率とスケーラビリティ | +0.80% | グローバル、特にスペイン・イタリアの中小企業比率の高い市場 | 中期(2〜4年) |

| 準拠したCRM AI機能向けソブリンAIコンピューティングの台頭 | +0.60% | EUコア(ドイツ・フランス・オランダ)、北欧諸国への波及 | 長期(4年以上) |

| クラウド普及を促進する中小企業向けバウチャーおよび税額控除制度 | +0.50% | スペイン、ドイツ、フランス、ギリシャ、アイルランド | 中期(2〜4年) |

| CRMワークフローを自動化するエージェンティックAIアシスタントの採用 | +0.70% | グローバル、IT・通信・専門サービスで早期牽引 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州企業全体にわたるデジタルトランスフォーメーションの加速

景気刺激策とポストパンデミックの働き方モデルがリモート営業を定着させ、レガシーのSiebelまたはSAPオンプレミス展開をコスト高かつ柔軟性に欠けるものにしています。ドイツのDigital Jetzt助成金は申請者1件あたり5万〜10万ユーロ(5万5,000〜11万米ドル)を提供し、ソフトウェアおよびコンサルティングをカバーすることで、製造業者をハイブリッドクラウドへと誘導しています。[1]KfW、「Digital Jetzt助成プログラム」、kfw.de 欧州委員会のデジタルデケードアジェンダは2030年までに企業のクラウド普及率75%を目標とし、遅れているセクターへのコンプライアンス圧力を強めています。SAPは2027年にECC 6.0のサポートを終了する予定であり、2万社以上の欧州クライアントがプラットフォームを移行し、既存のCRMモジュールを再評価することを余儀なくされます。[2]SAP SE、「S/4HANA Cloud」、sap.com 銀行は同時に、バーゼルIII流動性モデルにCRMアナリティクスを組み込み、顧客エンゲージメントデータを規制上の資産へと昇格させています。これらの力が相まって、マクロ経済の逆風がIT予算全体を抑制する中でも、欧州クラウドCRM市場全体の勢いを維持しています。

オムニチャネル顧客エンゲージメントへの需要増大

購買者は購入前に平均4.2のタッチポイントを参照しており、シングルチャネルのCRMアーキテクチャの限界を露呈しています。SAP Emarsysはすでに、メール、SMS、プッシュ通知、アプリ内アラートにわたって1日15億件のインタラクションをオーケストレーションしています。AdobeはMarketo EngageをExperienceスタックと連携させており、Inditexのような小売業者はモバイルの存在が検知されると店舗レベルのプロモーションをトリガーできます。[3]Adobe Inc.、「Experience Cloudの概要」、adobe.com 今後のeプライバシー規則はCookieベースのトラッキングを制限し、CRMシステムに保持されるファーストパーティデータを不可欠なものにします。通信キャリアはこれらのデータベース上に会話型AIを重ね合わせており、VodafoneはWhatsApp Business APIを通じてティア1の問い合わせの40%を解決しています。したがって、購買者の期待の高まりは価格競争を激化させる一方で、欧州クラウドCRM市場の総アドレス可能ベースを拡大させています。

パブリッククラウド展開のコスト効率とスケーラビリティ

サブスクリプションモデルは固定のサーバー支出を柔軟な運用コストに転換します。50席のZoho展開は月額2,500ユーロ(2,750米ドル)未満であり、かつてSiebelに必要だった6桁の実装費用をはるかに下回ります。HubSpotの21万6,000社に上る顧客基盤のうち60%が中小企業であり、アクセスの民主化を示しています。季節的な事業者は観光ピーク時にコンピューティングを拡張し、オフシーズンには縮小できますが、このような弾力性はオンプレミスのスイートには存在しません。隠れたコストは依然として存在します。Google Cloudは依然として60日間の退出制限を課しており、Azureは実費のデータ転送料金を転嫁していますが、EUデータ法は2027年までに30日以内の標準化されたエクスポートを義務付け、歴史的なロックインを緩和する予定です。コストとスケールの優位性は、欧州クラウドCRM市場を引き続き押し上げるでしょう。

準拠したCRM AI機能向けソブリンAIコンピューティングの台頭

EU AI法は、自動化された信用スコアリングなど特定のCRMユースケースを高リスクに分類し、厳格なローカライゼーションを要求しています。Oracle、Microsoft、SAPはスペイン、ドイツ、フランスにわたってソブリンリージョンを運営しており、推論処理がEUブロック外に出ることはありません。MicrosoftのEUデータ境界はさらにデータを暗号化し、EU域外のスタッフが記録にアクセスできないようにしています。ソブリンノードはインフラコストを約10〜15%増加させますが、汎用パブリッククラウドでは参入できない公共部門の入札を解放します。生成AIがメールを下書きし、通話を要約し、解約を予測するにつれ、オンショアコンピューティングはコンプライアンスの要件から競争上の差別化要因へと進化し、欧州クラウドCRM市場においてプレミアム価格設定を押し上げる可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPRによるデータ居住地要件とコンプライアンスの複雑性 | -0.80% | EU全域、特にドイツ・フランス・オランダで深刻 | 短期(2年以内) |

| 出口手数料とポータビリティ制限によるベンダーロックイン | -0.60% | グローバル、中小企業への影響が不均衡 | 中期(2〜4年) |

| EU CRMスケールアップ企業向けレイターステージ資金調達の断片化 | -0.40% | EUベースのスタートアップ、特にシリーズC以降 | 長期(4年以上) |

| CRM中心のAIおよびデータ人材のスキルギャップ | -0.50% | EU全域、南欧・東欧で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPRによるデータ居住地要件とコンプライアンスの複雑性

グローバル売上高の4%に達するペナルティが、厳格なデータガバナンスを義務付けています。暗号化、仮名化、顧客管理キーを含む補完的なセーフガードにより、インフラコストは約4分の1増加します。CNIL、BfDIおよびその他の当局間での解釈の相違により、ベンダーは国別テンプレートを維持せざるを得ず、機能リリースが遅延します。中小企業は社内法務部門を持つことがほとんどなく、外部監査や行動規範への依存が生じ、オンボーディングの摩擦を増大させます。これらの負担が合わさって、共通の認証スキームが普及するまで欧州クラウドCRM市場の成長を抑制しています。

出口手数料とポータビリティ制限によるベンダーロックイン

AWSが2024年にアウトバウンド料金を廃止した後も、競合他社は依然として一括エクスポートを制限するか、年間支出の最大2%に相当する実費の転送料金を課しています。独自オブジェクトとワークフローコードにより、SalesforceからDynamicsへの一対一の移行はコストがかかり、価格差があるにもかかわらず乗り換えを抑制しています。データ法は2027年までに懲罰的な退出条項を禁止しますが、技術的なスキーマは未解決のままであり、執行が曖昧な状態が続いています。このような摩擦がベンダーの解約を抑制し、結果として欧州クラウドCRM市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッドモデルがコンプライアンスと柔軟性を橋渡し

ハイブリッドアーキテクチャは6.80%のCAGRで拡大しており、欧州クラウドCRM市場全体を上回るペースです。パブリッククラウドは2025年も69.17%の収益を占め、中小企業に好まれる低タッチのSaaSに支えられています。プライベートクラウドは、欧州中央銀行の監督のもとでマネーロンダリング防止ログをオンプレミスで保持しなければならないティア1銀行の間で存続しています。Nutanixによると、大規模な欧州企業の65%が現在、GDPR第9条に基づく特別カテゴリデータがソブリンデータセンターから外に出ないよう、2層展開を好んでいます。Azure Arc、AWS Outposts、Google Anthosはハイパースケーラーのコントロールプレーンを顧客施設に拡張し、企業が台帳を社内に保持しながら顧客向けのウェブインターフェースをクラウドで公開できるようにしています。

ハイブリッド戦略はまた、データ法のポータビリティ規則を前にして高まるベンダーロックインへの懸念をヘッジします。保険会社はパブリッククラウドのサンドボックスでエージェンティックAIを試験し、モデルが安定したらオンプレミスノードに推論を再展開しています。ハイブリッド対応プロジェクトにおける欧州クラウドCRM市場規模は、防衛機関、公立病院、製造グループがソブリンAIワークロードを試験導入するにつれ拡大する見通しです。予測期間にわたって、オーケストレーションの複雑性の低下とマルチクラウド標準の成熟により、純粋なSaaSとのコスト差がさらに縮小し、規制対象セクターにおけるハイブリッドモデルの主流化が定着するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:バウチャー支援による中小企業の採用加速

大企業は2025年に57.06%の収益を提供しましたが、中小企業はより速い6.10%のCAGRで成長しており、オンボーディングコストを削減するフリーミアムの波を反映しています。HubSpotのフリーミアムティアは月額45ユーロ(49.5米ドル)で、かつてはエンタープライズバンドルでのみ可能だったメールトラッキングと基本的な自動化を提供しています。スペインのKit Digitalは6,000〜12,000ユーロ(6,600〜13,200米ドル)のバウチャーを発行し、10席の営業チームの3年間のサブスクリプション費用を全額相殺します。ドイツのKfW助成金は最大10万ユーロ(11万米ドル)を払い戻し、中堅製造業者のアップグレードを促進しています。

プラットフォームの設計も歩調を合わせて進化しています。PipedrivのパイプラインビューはITアドミニストレーターを持たない5〜50ユーザーのチームを対象とし、monday.comはCRMとシンプルなノーコードワークフロービルダーをバンドルしています。中小企業に関連する欧州クラウドCRM市場規模は、バウチャープログラムがROIを実証し、資金難のオーナーが補助金期間を超えて更新を促されるにつれ、全体的な成長を上回り続けると予測されています。一方、大企業の更新はコスト監査と調達の遅延により鈍化する可能性がありますが、高い席数が収益の優位性を維持するでしょう。

エンドユーザー業種別:APIの標準化によりヘルスケアが勢いを増す

銀行・金融サービス・保険は2025年に26.11%のシェアを維持し、オープンバンキングAPIを活用してパーソナライズされた金融アドバイスをCRMダッシュボードに組み込んでいます。しかし、ヘルスケアおよびライフサイエンスは2031年まで最も速い5.95%のCAGRを記録しています。Oracle Healthは患者記録スイートをCRMと70以上のNHSトラストにわたって統合し、予約スケジューリングとフォローアップケアの間のデータギャップを解消しました。Salesforce Health Cloud 2.0はFHIR対応データレイクとHIPAAコントロールを標準搭載し、製薬企業が教育的アウトリーチを医師レベルのエンゲージメントに直接リンクできるようにしています。

オムニチャネルロイヤルティスキームが統合プロファイルを必要とするにつれ、小売業での採用が増加しています。InditexはウェブブラウジングとインストアInventoryを接続してリアルタイムオファーを配信しています。製造業者は予知保全のためにセンサーデータをCRMに組み込んでおり、SiemensはSAP Customer Experienceを通じてマシンアラートをルーティングし、ダウンタイムが発生する前に部品を手配しています。政府機関はエストニアのX-Roadなどの国家IDレジストリに連携した市民ポータルを採用し、公共サービスへのワンクリックアクセスを開放しています。各業種の成熟化は、基幹業務のユースケースを全社的なプラットフォームに転換することで、欧州クラウドCRM市場を拡大させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

CRM機能別:AIを活用したマーケティングが予算の再配分を主導

営業自動化は2025年も41.24%の収益を占めましたが、生成ツールがコンテンツ制作を簡素化するにつれ、マーケティング自動化は6.23%のCAGRで成長しています。HubSpotのAIアシスタントは数秒でメールシーケンスを下書きし、キャンペーンのリードタイムを半減させます。SAP Emarsysは30チャネルにわたってリアルタイムの傾向スコアリングを適用し、大規模なクロスセルを推進しています。Adobe Marketo EngageはライブのクラウドCRM商談ステージに基づいて広告費を動的に調整します。

カスタマーサービスモジュールは会話型AIを統合しており、Zendesk Answer Botはティア1チケットの最大3分の1を解決しています。かつてはプレミアムだったアナリティクス機能が標準搭載となり、Einstein Analytics、Power BIプラグイン、Zoho Analyticsがコアライセンス内に解約予測を組み込んでいます。EU AI法はコンテンツがAI生成である場合の開示を義務付けており、消費者向けワークフローでの採用を一時的に抑制する可能性がありますが、Cookieの廃止を前にしたファーストパーティデータの緊急性が勢いを維持しています。その結果、マーケティング自動化は欧州クラウドCRM市場内の予算優先順位を再形成し続けるでしょう。

地域分析

英国は、現在移民記録をカバーするデータ十分性の更新後、2025年に23.91%の収益シェアを維持し、多国籍展開のシームレスな転送を保護しています。ロンドンの密集した金融サービスクラスターがSalesforce Financial Services CloudおよびOracle CXへの需要を促進し、ブレグジット後のプライバシー懸念を和らげるローカルソブリンクラウドの立ち上げによって補完されています。ドイツはこれに続き、KfW助成金が中堅製造業者の大規模なハイブリッド移行を促進し、SAPが国内の信頼とT-Systemsのホスティングを活用してアカウントを維持しています。

スペインは6.60%のCAGRで成長チャートのトップに立ち、20万社以上の中小企業に6,000〜12,000ユーロ(6,600〜13,200米ドル)のバウチャーを発行するDigital Spain 2026キットによって活性化されています。観光事業者は旅行の回復に伴いゲストジャーニーをパーソナライズするためにクラウドCRMを採用し、BBVAなどの銀行はチャレンジャーブランドに対抗するためにCRMを近代化しています。フランスはThalesとOVHcloudに支えられた主権の波に乗って前進し、BrevoのEUR 5億ユーロ(5億5,000万米ドル)のセカンダリー取引は国内スケールアップ企業の台頭を示しています。

北欧諸国は欧州で最も高いデジタルサービス普及率を誇り、地元ベンダーのSuperOfficeが言語固有のワークフローで優位に立っています。ベネルクスの拡大はEfficyとOdooの評価額を背景に加速する一方、イタリアはTelecom Italiaパートナーシップを通じて配分されたNextGenerationEU資金にもかかわらず、中小企業の慎重姿勢により成長が遅れています。これらのダイナミクスが総合的に欧州クラウドCRM市場のレジリエンスを裏付け、南欧・東欧地域における相当な未開拓スペースを浮き彫りにしています。

競争環境

北米のハイパースケーラーであるSalesforce、Microsoft、Oracleが欧州収益の約55〜60%を占めていますが、地元の競合他社は着実に地位を強化しています。SalesforceはAppExchangeの7,000以上のエコシステムを活用していますが、中小企業がHubSpot、Zoho、Pipedrivのより低コストのティアに移行するにつれ、マージン圧力に直面しています。MicrosoftはDynamics 365をOfficeサブスクリプションにバンドルし、価格優位性とEUデータ境界の保証を活用してフットプリントを深めています。SAPのECC廃止の決定により、既存クライアントはCRMの代替案を検討することを余儀なくされ、Oracle CXとニッチなAIネイティブ参入者がシェアを争う機会を得ています。

欧州のスタートアップはAIファーストまたは業界特化型の提案に集中しています。Attioはメールとカレンダーフィードから直接連絡先データを取得し、ベンチャー支援クライアントの手動入力を排除しています。Modjoは営業通話に会話型アナリティクスを重ね合わせ、接続されたCRMにインサイトをフィードバックします。Procoreは建設業における垂直特化の力を示し、Veevaはライフサイエンスにおける模範を示しています。2027年からの乗り換え手数料禁止を定めるEUデータ法は、歴史的なロックインの堀を侵食し、競争を機能の進化速度とAIの精度に向け直すと予想されます。会話型AIおよびナレッジグラフCRMの特許出願は急増しており、Salesforceが2024年に1,200件のAI関連特許を申請したことが主導しています。

レイターステージの資金調達は2025年に選別的になりました。Brevoはユニコーンステータスに達しましたが、より小規模なシリーズCの候補企業は投資家がリスク回避的になるにつれ苦戦しました。資本不足は、ポータビリティ規則が競争条件を平準化しない限り、ニッチベンダー間の統合を引き起こす可能性があります。全体として、欧州クラウドCRM市場は中程度に集中していますが、ローカライズされたコンプライアンスと言語サポートが規模を凌駕する垂直マイクロセグメントにおいては依然として競争可能な状態にあります。

欧州クラウドCRM業界リーダー

Zendesk Inc.

Salesforce.com, inc.

Zoho Corporation Pvt. Ltd.

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MicrosoftはすべてのEUデータ境界リージョンにわたって拡張されたAIセーフガードを有効化し、顧客データが加盟国内に留まることの暗号学的証明を提供しました。

- 2025年12月:Brevoは5億ユーロのセカンダリー売却を完了し、評価額が10億ユーロを超え、AIロードマップの加速に資金を充当しました。

- 2024年11月:Odooは地理的拡大とAI機能開発のために52億6,000万米ドルの評価額で5億2,700万米ドルを調達しました。

- 2024年10月:SalesforceはFHIR R4サポートとHIPAA準拠データレイクを備えたHealth Cloud 2.0を展開し、NHSトラストでパイロットプロジェクトを開始しました。

欧州クラウドCRM市場レポートの範囲

欧州クラウドCRM市場レポートは、展開タイプ(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業規模(中小企業、大企業)、エンドユーザー業種(BFSI、ITおよび通信、小売およびEコマース、政府および公共部門、製造業、ヘルスケアおよびライフサイエンス)、CRM機能(営業自動化、マーケティング自動化、カスタマーサービスおよびサポート、アナリティクスおよびAI駆動インサイト)、および地域(英国、ドイツ、フランス、スペイン、イタリア、オランダ、北欧諸国、ベネルクス、その他欧州)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよび通信 |

| 小売およびEコマース |

| 政府および公共部門 |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| 営業自動化 |

| マーケティング自動化 |

| カスタマーサービスおよびサポート |

| アナリティクスおよびAI駆動インサイト |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| 北欧諸国 |

| ベネルクス |

| その他欧州 |

| 展開タイプ別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| ITおよび通信 | |

| 小売およびEコマース | |

| 政府および公共部門 | |

| 製造業 | |

| ヘルスケアおよびライフサイエンス | |

| CRM機能別 | 営業自動化 |

| マーケティング自動化 | |

| カスタマーサービスおよびサポート | |

| アナリティクスおよびAI駆動インサイト | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| 北欧諸国 | |

| ベネルクス | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州クラウドCRM市場規模はどのくらいで、どのような成長が見込まれますか?

欧州クラウドCRM市場規模は2026年に142億3,000万米ドルに達し、5.23%のCAGRで2031年までに183億6,000万米ドルに成長すると予測されています。

欧州のCRM支出においてどの展開モデルが優位を占めていますか?

パブリッククラウドが2025年に69.17%の収益シェアでトップを占めていますが、コンプライアンス規制の強化に伴いハイブリッドクラウドが最も速い勢いを示し、6.80%のCAGRで拡大しています。

CRM採用において最も速く成長している業種セグメントはどれですか?

ヘルスケアおよびライフサイエンスが最も速い成長を示しており、FHIR標準が臨床システムとの容易なデータ交換を可能にしたことから、5.95%のCAGRで成長すると予測されています。

中小企業がCRM採用を加速させている理由は何ですか?

スペイン、ドイツ、その他の国々のバウチャープログラムがサブスクリプション費用を補助し、HubSpotやZohoなどのベンダーのフリーミアム価格設定が初期費用を引き下げています。

EUデータ法はベンダーロックインにどのような影響を与えますか?

2027年1月から乗り換え手数料が禁止され、プロバイダーは30日以内にエクスポート可能なデータを提供しなければならなくなり、乗り換えの障壁が低下し競争が激化します。

ソブリンAIインフラは市場ダイナミクスにどのような役割を果たしていますか?

ドイツ、フランス、スペインのソブリンノードにより、ベンダーはAI処理をローカライズし、高コンプライアンスの業種を開拓し、汎用SaaSを超えた差別化を図ることができます。

最終更新日: