ドイツクラウドコンピューティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

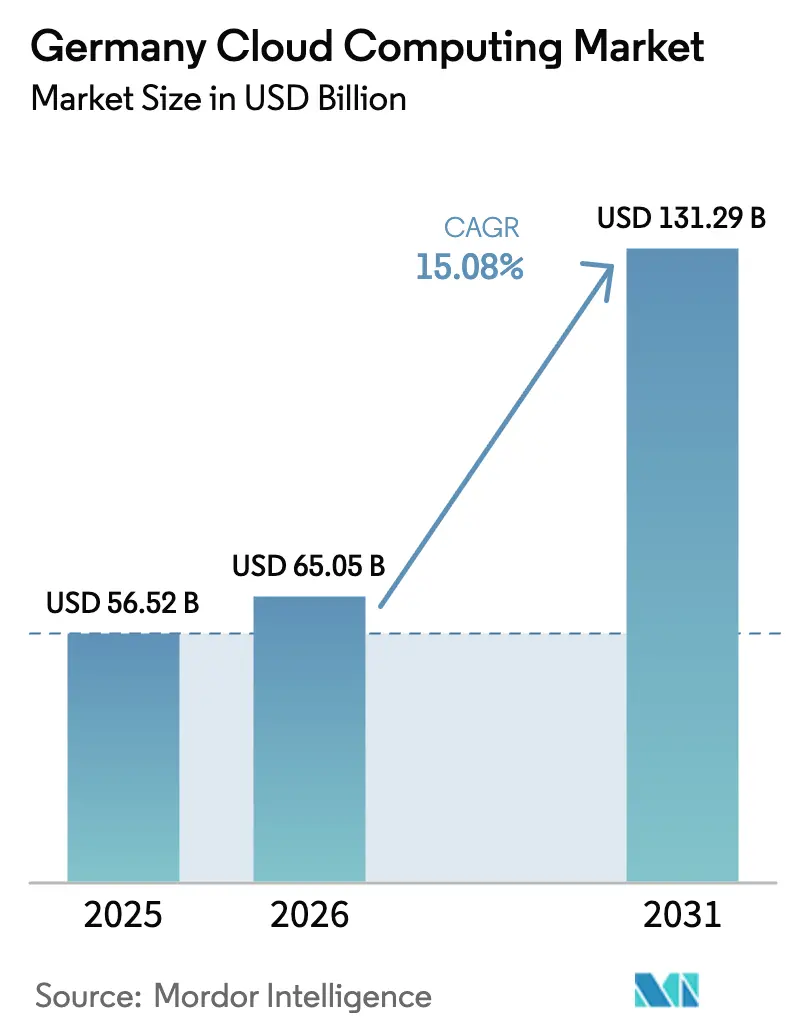

| 基準年の市場規模 (2025) | 56.52 十億米ドル |

| 市場規模 (2026) | 65.05 十億米ドル |

| 市場規模 (2031) | 131.29 十億米ドル |

| 成長率 (2026 - 2031) | 15.08% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツクラウドコンピューティング市場分析

ドイツのクラウドコンピューティング市場規模は、2025年の565億2,000万米ドルから2026年には650億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率15.08%で2031年までに1,312億9,000万米ドルに達すると予測されています。2027年の期限前に実施が求められるSAP S/4HANAの移行により、数千社の企業がインフラを刷新し、クラウド支出を加速させています。[1]ASUG News + Views「第4四半期と2024年度:クラウド収益の急増でSAPが急伸」asug.com デジタル主権の追求がベンダー選定を再構築しており、ドイツの購買者は自国内ホスティング、暗号化キーの管理、BSI C5準拠を要求し、ハイパースケーラーに数十億ユーロ規模の容量拡張を迫っています。[2]ドイツ・トレード&インベスト、「マイクロソフト、ドイツに数十億ドルを投資」、gtai.de ハイブリッドアーキテクチャは最も急速に拡大しており、機密データを国内施設に保持しつつ、GPU集約型のAIワークロードをリージョナルハイパースケールゾーンへ送信できます。高騰する電力価格が、自社管理のデータセンターに対する共有プラットフォームの相対的な魅力を高め、ドイツのクラウドコンピューティング市場への需要をさらに傾けています。[3]SMARD, "Entwicklung der Industriestrompreise", smard.de

主要レポートのポイント

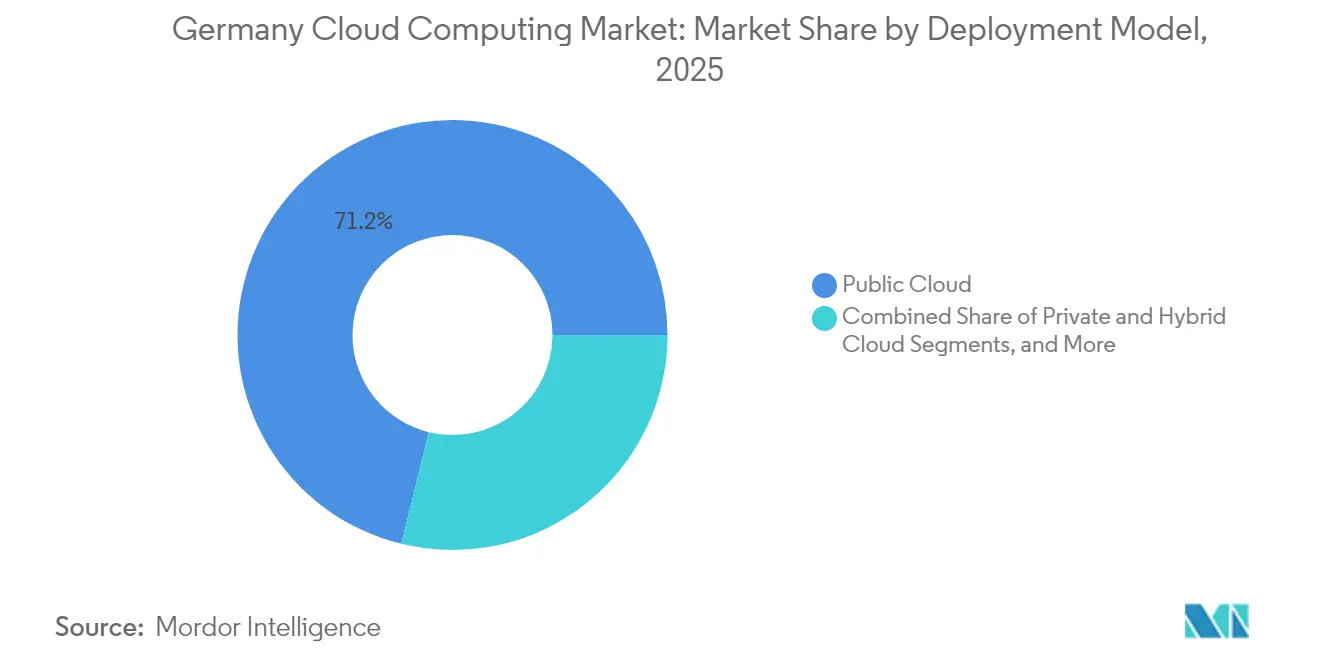

- 展開モデル別では、パブリッククラウドが2025年のドイツクラウドコンピューティング市場シェアの71.18%を占め、ハイブリッドクラウドは2031年までに年平均成長率17.60%で成長する見込みです。

- サービスモデル別では、サービスとしてのソフトウェアが2025年に47.88%のシェアを獲得しており、サービスとしてのプラットフォームは2031年までに年平均成長率16.74%で拡大する見込みです。

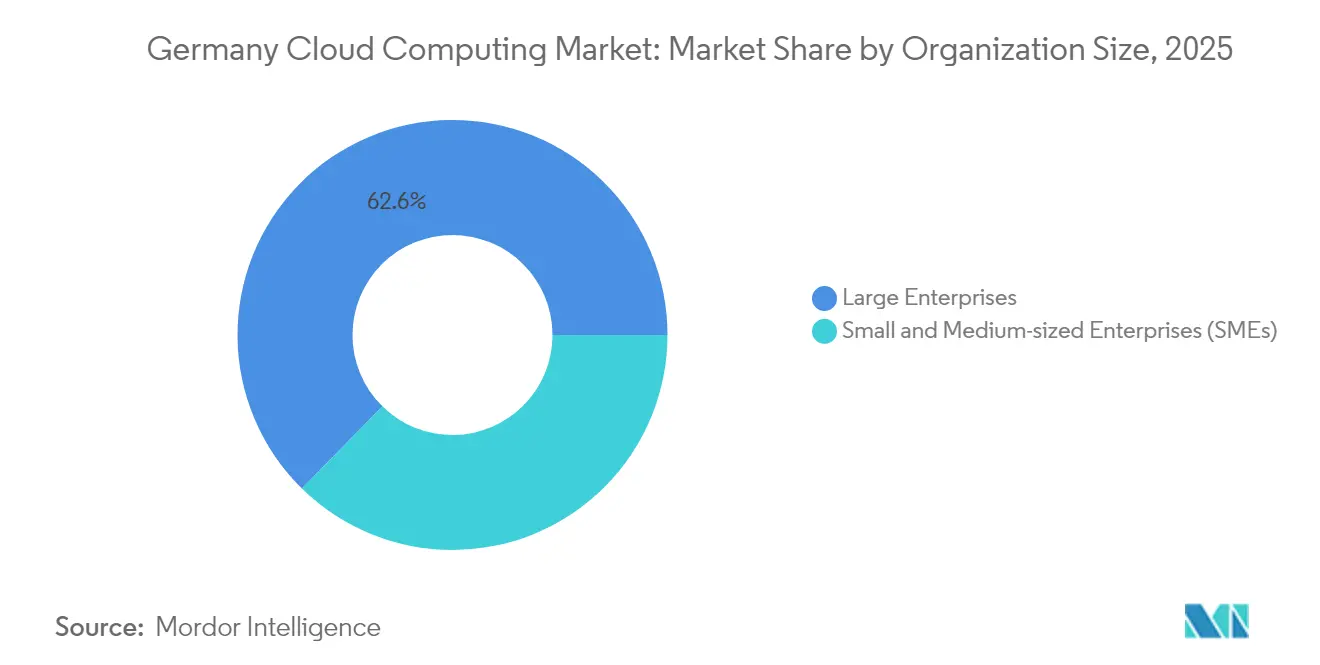

- 組織規模別では、大企業が2025年の支出の62.65%を占め、中小企業は予測期間中に年平均成長率19.01%で成長すると予想されています。

- エンドユーザー産業別では、情報技術・通信が2025年に21.22%のシェアで首位となり、ヘルスケアは2031年までに年平均成長率17.98%で最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツクラウドコンピューティング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 全国規模のデジタルトランスフォーメーション推進施策 | +3.20% | ノルトライン=ヴェストファーレン州およびバーデン=ヴュルテンベルク州への注力 | 中期(2〜4年) |

| 企業のマルチクラウドおよびハイブリッド戦略 | +2.80% | 全国規模、フランクフルト金融ハブにおけるアーリーアダプター | 中期(2〜4年) |

| AIおよび機械学習ワークロードの急増 | +4.10% | ミュンヘン、フランクフルト、ベルリンのクラスター | 短期(2年以内) |

| SAP S/4HANA移行期限 | +2.70% | 製造業地域において最大の影響 | 短期(2年以内) |

| 持続可能なグリーンデータセンターへの政府補助金 | +1.90% | 全国規模、再生可能エネルギー地域で最も強い | 長期(4年以上) |

| 自動車OEMのソフトウェア定義車両クラウドバックエンドへの移行 | +1.40% | シュトゥットガルト、ミュンヘン、ヴォルフスブルクの自動車クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

全国規模のデジタルトランスフォーメーション施策が公共部門の需要を牽引

市民サービスをデジタル化する連邦プログラムが、主権対応型のサービス提供を促進しています。政府機関は、BSI C5コントロールを認証できるプロバイダーへの需要をシフトさせながら、基本要件として自国内ホスティングとクライアントサイド暗号化をますます明示するようになっています。[4]マイクロソフト・ニュースセンター、「ドイツ行政のためのソブリン・クラウド・プラットフォーム」、microsoft.com これらのプログラムに付随する資金調達ラインはクラウド移行の予算リスクを軽減し、省庁が単一の調達サイクルでレガシープラットフォームを近代化することを可能にします。ハイパースケーラーは専用の主権リージョンおよびオペレーショナルアクセスを区画化するパートナーシップモデルで対応しており、かつてオンプレミス環境に限定されていた機密ワークロードへのドイツクラウドコンピューティング市場の浸透を支援しています。その結果生まれるパイプラインは、厳格な居住義務をすでに満たしているローカル事業者にとって特に、中期的に持続的な収益基盤を支えています。

マルチクラウドおよびハイブリッド戦略の企業採用がベンダー関係を再編

大規模なドイツ企業の55%がハイブリッド展開を利用し、さらに52%がクラウドファーストポリシーを採用しており、マルチベンダーポートフォリオへの決定的な移行を示しています。購買者はロックインを避けるためにワークロードを分散させ、各アプリケーションを最適なコンプライアンスまたはレイテンシプロファイルに合わせています。Deutsche TelekomのGoogle CloudとのSAP2SKYイニシアチブなどのパートナーシップは、ローカルデータ処理を維持しながら国内キャリアがハイパースケール容量を前面に出すパターンを浮き彫りにしています。クラウド管理プラットフォームおよびインテグレーションサービスへの需要は、ITチームが2社以上のプロバイダーにまたがる認証情報ブローカリング、オブザーバビリティ、支出管理を管理する中で高まっています。この進展により、生のコンピューティングとストレージを超えたサービス機会が創出され、ドイツのクラウドコンピューティング市場が拡大しています。

AIおよび機械学習ワークロードの急増がGPU豊富なインフラを要求

SAPの2024年第4四半期のクラウド契約の約半数に明示的なAIコンポーネントが含まれており、グラフィックス加速クラスターへの需要の急増が浮き彫りになっています。企業は、生成AI学習、自然言語推論、コンピュータビジョンパイプラインのために高密度GPUインスタンスを必要としています。ハイパースケーラーはAI中心のリージョンを開設するために競い合っており、国内プロバイダーはエネルギー消費を抑制するために液体冷却および再生可能エネルギーを活用した施設に投資しています。製造業者は工場内で推論を実行するエッジサーバーを統合しつつも、モデルトレーニングとライフサイクル管理のためにクラウドバックエンドに依存しており、ハイブリッド採用を強化しています。したがってAIの波はインフラ支出を倍増させ、技術参入障壁を引き上げ、ドイツのクラウドコンピューティング市場内で次世代データセンターへの資金調達が可能なプロバイダーへの成長を集中させています。

SAP S/4HANA移行期限がクラウド移行を促進

2027年のメンテナンス終了日により、企業はコストのかかるオンプレミスアップグレードか、管理されたクラウドERPへの直接移行かの選択を迫られています。ドイツの製造業者およびミッテルシュタントのサプライヤーは、ハイパースケールホスティングを含むRISEまたはGROWパッケージを選択することが増えており、インフラ、ミドルウェア、サービスの予約を加速させています。移行プロジェクトは、しばしばアナリティクス、セキュリティ、コラボレーションスイートを取り込む形でより広範なワークロードのリファクタリングを引き起こします。コンサルティング会社やマネージドサービスプロバイダーは、厳しい移行ウィンドウに対応するための専門チームを編成し、労働市場を逼迫させ、請求可能なレートを引き上げています。コンプライアンスに向けた競争は、短期的にドイツのクラウドコンピューティング市場における持続的な二桁成長を支えています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高電力コスト | -2.10% | 全国規模、工業州で深刻 | 短期(2年以内) |

| クラウドネイティブ人材の不足 | -1.80% | ベルリン、ミュンヘン、フランクフルトのテクノロジーコリドー | 中期(2〜4年) |

| 厳格なドイツのデータ居住規制(BSI C5、シュレムスII) | -1.30% | 全国規模、業界により異なる | 長期(4年以上) |

| ミッテルシュタントにおけるレガシーISVオンプレミスライセンスのロックイン | -0.90% | 伝統的な製造業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高電力コストがデータセンター経済を圧迫

2024年の産業用電力価格は1キロワット時あたり平均16.77セントとヨーロッパで最も高い水準にあり、コンピューティング集約型施設の利益率を圧迫しています。AIワークロードを駆動するGPUラックは従来のサーバーの最大5倍のエネルギーを消費し、料金変動への感応度を増大させています。大規模事業者は長期再生可能エネルギー契約でヘッジしている一方、小規模なコロケーション事業者は統合を促しかねない利益圧縮に直面しています。企業は自社ホスト型ハードウェアの光熱費の上昇と予測可能なクラウド消費料金を比較し、ドイツのクラウドコンピューティング市場内でのアウトソース容量に予算を傾けています。短期的には、電力価格の変動性がスケールに欠ける新規参入者にとって特に、自国内拡張計画への向かい風となり続けています。

クラウドネイティブ人材の不足が導入速度を制約

ドイツは2024年に14万9,000件の未充足のIT職を記録し、欠員期間は平均7.7ヶ月に及びます。スキルのギャップはKubernetes管理、DevOpsオートメーション、AIプラットフォームエンジニアリングにおいて最も深刻であり、社内プロジェクトのタイムラインを長引かせ、マネージドサービスへの訴求力を高めています。中規模企業はスタッフィング不足を補うためにビルドアンドランの責任をアウトソースすることが多く、コンサルタントのアドレス可能な収益を拡大する一方で、複雑なハイブリッドパターンの採用を妨げています。クラウドアーキテクトに対する賃金インフレは総所有コストの計算を引き上げ、ハイパースケールリソースの価格優位性を部分的に相殺しています。トレーニングパイプラインが拡大しない限り、人材のボトルネックは中期的にドイツのクラウドコンピューティング市場の堅調な軌道を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドセットアップがコンプライアンスの最適解として台頭

ハイブリッドアーキテクチャは2025年にはわずかなシェアにとどまりましたが、ドイツのクラウドコンピューティング市場において他のすべての展開オプションを上回る年平均成長率17.60%で成長すると予測されています。パブリックプラットフォームは依然として支出の71.18%を占めていましたが、多くの規制対象企業は現在、認定されたドイツの施設に本番データを保持しつつ、急増するアナリティクスをハイパースケーラーゾーンへ移行しています。このパターンは居住義務と弾力的な容量を両立させ、ドイツクラウドコンピューティング市場規模の見通しを支えています。

プライベートクラウドは、完全な隔離と特注暗号化を要求する銀行および防衛分野のニッチなワークロードに対して引き続き重要です。自動車OEMは、テレメトリをクラウドバックエンドにストリーミングしながら安全性が重要なロジックをエッジにキャッシュするソフトウェア定義車両を設計し、ハイブリッドの価値提案を強化しています。エネルギー効率に関する法律により、データセンター事業者は廃熱回収と再生可能エネルギー調達を市場に売り込むことが促され、オフプレミスオプションの魅力が高まっています。SAPプロジェクトがパイロット段階からカットオーバーへと移行するにつれて、企業はレガシーハードウェアを廃止する前に段階的なハイブリッドモデルを頻繁に採用し、初期移行年を大幅に超えた需要を延ばしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスモデル別:サービスとしてのプラットフォームの採用がAIおよびエッジの要件に対応

サービスとしてのソフトウェアは2025年の収益の47.88%を占めましたが、開発者がビルド時間を短縮するコンテナオーケストレーション、イベントストリーミング、GPUマイクロサービスを必要としているため、サービスとしてのプラットフォームが年平均成長率16.74%で最も急速に成長しています。ドイツクラウドコンピューティング市場における サービスとしてのプラットフォームの市場規模は、製造業者が工場フロアのセンサーデータを取り込み、保守チームにインサイトを送信する予測保全パイプラインを展開するにつれて拡大しています。通信事業者はサービスとしてのプラットフォームベースのAIエージェントを適用して無線ネットワークを自律的に微調整し、高可用性環境におけるモデルの価値を証明しています。

サービスとしてのインフラストラクチャは依然として基盤的ですが、セキュリティ、オブザーバビリティ、コストガバナンスをパッケージ化したマネージドサービスオーバーレイを通じて消費されることが増えています。SaaSの勢いはERPやCRM、人的資本スイートで続いており、サブスクリプションモデルがイノベーションのための資本を解放しています。ベンダーはビジネスアプリケーションに事前設定済みのAIコパイロットをバンドルし、より高い利益率のティアに顧客を固定しています。SaaS、サービスとしてのプラットフォーム、サービスとしてのインフラストラクチャ層間の相互運用性が調達基準として浮上しており、ドイツのクラウドコンピューティング市場全体で請求とアクセス制御を統一するプラットフォームが優位に立っています。

組織規模別:中小企業がクラウドファースト採用を推進

大企業は2025年の支出の62.65%を占めましたが、中小企業は2031年まで年平均成長率19.01%を記録し、ドイツのクラウドコンピューティング市場に活気をもたらすでしょう。規模の小さい企業は通常、メインフレームや専用ハードウェアの制約を回避でき、サーバーレスやコンテナ化されたスタックへのより速い移行を可能にします。SaaSスイートはこれらの企業に資本集約なしにエンタープライズグレードの機能への即時アクセスを提供し、大手競合他社に対する競争力を加速させます。

一方、大企業はサービス継続性を維持しながら複雑なレガシー資産を解きほぐす複数年にわたるプログラムをナビゲートします。多くの企業は新しいワークロードにクラウドを採用しながらも、オンプレミスのサポート契約を延長し、デュアルスタックの複雑さを生み出しています。システムインテグレーターはこれらのハイブリッドランドスケープを調整することで有利なニッチを切り開いており、ハイパースケーラーは簡素化されたオンボーディングとローカライズされたサポートバンドルで中小企業を獲得しようとしています。両コホートが利用を拡大するにつれて、ドイツのクラウドコンピューティング市場は即効性のある案件と変革的なメガプロジェクトの混合パイプラインから恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが成長を牽引し、情報技術・通信が支出を独占

情報技術および通信は2025年の収益の21.22%を占め、ドイツのクラウドコンピューティング産業においてサプライヤーおよびアーリーアダプターとしての二重の役割を反映しています。プロバイダーは自社のクラウド上にネットワークオートメーションおよびカスタマーエクスペリエンスプラットフォームを展開し、自己強化的な支出ループを生み出しています。一方ヘルスケアは、遠隔医療の普及、電子健康記録の義務化、AI支援診断に支えられ、年平均成長率17.98%を記録する見込みです。

バイエルン州とバーデン=ヴュルテンベルク州の自動車クラスターは、無線アップデートの調整とデジタルツインシミュレーションにクラウドを活用し、運用技術とITシステムを相互に絡み合わせています。製造工場はリアルタイム品質管理のために中央集権型アナリティクスに接続されたエッジゲートウェイを展開し、ドイツのクラウドコンピューティング市場への産業セクターの依存を深めています。金融機関はクラウドリスク管理エンジンを採用しつつも、厳格な暗号化キーの管理を維持しており、コンプライアンスと近代化が共存できることを示しています。公共部門のワークロードは主権フレームワーク下で移行し、大学は研究プロジェクトのためにバーストコンピューティングを調達し、幅広い垂直産業ミックスを完成させています。

地理的分析

フランクフルト・ライン=マイン地域は、優勢なインターネットエクスチェンジのおかげでドイツのデータセンター容量の拠点となっており、現在のメガワット在庫の3分の1以上を占めています。ミュンヘンを中心とするバイエルン州のテクノロジーエコシステムは、自動車および半導体クラウドの利用を推進し、専門的なGPU展開を促しています。ノルトライン=ヴェストファーレン州は、工場フロアをリージョナル可用性ゾーンに接続するハイブリッドセットアップの需要を牽引する密集した製造業を抱えています。バーデン=ヴュルテンベルク州のエンジニアリングの遺産は、低レイテンシ接続に依存するデジタルツインおよびエッジAIプロジェクトの早期採用を促しています。

データセンター容量は、Amazon Web Services、Microsoft、Alphabetによるユーロ規模の発表に支えられ、2024年の2,700MWから10年末までに4,800MWに拡大する見込みです。プロバイダーは効率性の義務とコーポレートサステナビリティの誓約を遵守するために、再生可能エネルギーコリドーの近くに施設を設置することが増えています。5Gのロールアウトとキャンパスネットワークは分散型コンピューティングノードを可能にし、ワークロードをフランクフルトから二次都市圏へ分散させるシフトをもたらしています。T-SystemsのEdgAirハブはこれらのマイクロリージョンの好例であり、フィールドデバイスを一桁ミリ秒のレイテンシで中央クラウドに接続しています。

地域の電力コスト格差は、事業者がグリッド料金を光ファイバー密度と税制優遇措置と比較検討する中でサイト選定に影響を与えています。ベルリンとボンに新興の主権クラウドキャンパスが連邦機関に向けて整備されており、政治的中枢における需要を固定しています。これらのパターンは全体として、ドイツのクラウドコンピューティング市場を支える多様なレイテンシ、コンプライアンス、レジリエンスのニーズを支援するマルチクラスターファブリックを確立しています。

競合情勢

市場は中程度の集中度を示しており、米国のハイパースケーラーがリードしながらもヨーロッパの挑戦者が急速に拡大しています。Amazonはドイツの166億ユーロのインフラコミットメントを2030年まで開示しており、ネットワーク、セキュリティ、再生可能エネルギープロジェクトを支えています。Microsoftは32億ユーロを投じてクラウド容量を倍増させ、公的機関向けのキー管理モデルを含む主権要件に合わせたAI最適化リージョンを立ち上げることを約束しました。GoogleはDeutsche Telekomとのパートナーシップを深め、通信事業者のSAP資産を移行し、Gemini生成モデルと事前統合されたデータエコシステムサービスを共同開発しています。

STACKITとIONOSはデジタル主権をプレミアム機能として打ち出し、域外アクセス請求を警戒する企業を獲得しています。STACKITがGoogle Cloudの元カントリーマネージャーを採用したことは、エンタープライズ営業とAIサービスを拡大する意図を示しています。地政学的不確実性が高まる中、2024年中にヨーロッパのプロバイダーへの問い合わせが250%増加したと報告されており、米国以外の代替手段への潜在的な需要を示しています。German Edge Cloudなどのエッジ専門企業は、生産ホール内で10ミリ秒未満のレイテンシを要求するインダストリー4.0ワークロードに対応し、防御可能なニッチを持っています。

戦略的同盟が市場参入の差別化を形成しています。SAPのGROW on AWSはERP展開のタイムラインを圧縮し、生成AI拡張機能をバンドルしています。T-Systemsは主権型Azureサービスをマネージドセキュリティスタックに統合し、連邦ワークロードを獲得しています。OracleはGPUクラスターをAMDの最先端ノードとペアリングし、AI開発者を獲得しようとしています。これらの動きは全体として競争を激化させ、すべてのプレイヤーにドイツのクラウドコンピューティング市場内でコンプライアンス、パフォーマンス、コストのバランスを取ることを迫っています。

ドイツクラウドコンピューティング産業のリーダー

Alibaba Group Holding Limited

Amazon Web Services(AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Deutsche TelekomはGoogle Cloudとの提携を2030年まで延長し、SAPワークロードを移行してAI駆動のワンデータエコシステムプラットフォームを立ち上げました。

- 2025年2月:Microsoftはノルトライン=ヴェストファーレン州を対象に、AI容量の拡大と120万人の市民のトレーニングのために32億ユーロを投じることを約束しました。

- 2025年1月:Friedhelm Loh Groupは子会社をGerman Edge Cloud傘下に統合し、GAIA-X準拠のエッジクラウドソリューションを提供することになりました。

- 2024年12月:SAPとAmazon Web ServicesはクラウドERPの展開を加速するための「GROW with SAP on AWS」を立ち上げました。

ドイツクラウドコンピューティング市場レポートの範囲

クラウドコンピューティングは、ユーザーによる直接管理を必要とせずに、特にデータストレージと処理能力へのコンピュータリソースへのオンデマンドアクセスを提供します。物理・仮想サーバー、データストレージ、ネットワーク機能、アプリケーション開発ツール、ソフトウェア、AIを活用したアナリティクスなどのコンピューティングリソースは、従量課金制の価格モデルでインターネットを通じてアクセス可能になっています。

本レポートはドイツのクラウドコンピューティング企業をカバーしています。市場はタイプ(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織タイプ(中小企業、大企業)、エンドユーザー産業(製造業、教育、小売、輸送、物流、ヘルスケア、銀行・金融サービス・保険、通信・情報技術、政府・公共部門)でセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業 |

| 大企業 |

| 製造業 |

| 教育 |

| 小売 |

| 輸送・物流 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術・通信 |

| 政府・公共部門 |

| 公益事業 |

| メディア・エンターテインメント |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | 製造業 |

| 教育 | |

| 小売 | |

| 輸送・物流 | |

| ヘルスケア | |

| 銀行・金融サービス・保険(BFSI) | |

| 情報技術・通信 | |

| 政府・公共部門 | |

| 公益事業 | |

| メディア・エンターテインメント |

レポートで回答する主な質問

2026年のドイツクラウドコンピューティング市場の規模はどのくらいですか?

ドイツのクラウドコンピューティング市場規模は2026年に650億5,000万米ドルと評価されています。

2031年までのドイツのクラウド支出の予測成長率はどのくらいですか?

総支出は年平均成長率15.08%で2031年までに1,312億9,000万米ドルに達すると予測されています。

ドイツ企業の間で最も急速に拡大している展開モデルはどれですか?

ハイブリッドクラウドがリードしており、企業がデータ居住とスケーラブルなオフプレミスコンピューティングを組み合わせる中、年平均成長率17.60%で成長しています。

ヘルスケアの採用が加速しているのはなぜですか?

遠隔医療の展開、電子健康記録の義務化、AI支援診断がヘルスケアワークロードをコンプライアンス準拠のクラウドに押し上げ、年平均成長率17.98%を牽引しています。

SAP S/4HANA期限が需要にどのような影響を与えますか?

2027年の期限により企業はクラウドホスト型ERPを選択せざるを得なくなり、インフラとサービスの収益を押し上げる大規模な移行の波が生まれます。

主権クラウドプロバイダーはどのような競争優位性を主張していますか?

BSI C5認証、クライアントサイド暗号化、自国内ホスティングを強調し、ドイツの厳格なデータ主権要件を満たしています。

最終更新日: